![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета ROE

Рентабельность собственного капитала (Return on Equity, ROE) компании рассчитывается по следующей формуле:

где:

Net Profit — годовая чистая прибыль

Equity — среднегодовой собственный капитал

ROE демонстрирует рентабельность в форме чистой прибыли на весь собственный капитал компании. Под собственным капиталом здесь подразумевается и капитал, принадлежащий владельцам обыкновенных акций, и доля меньшинства, и привилегированные акции. У показателя есть вариант, в котором рентабельность считается только по отношению к капиталу, относимому на владельцев обыкновенных акций, тогда используют сокращение ROCE — Return On Common Equity.

Интерпретация значений ROE

Рентабельность собственного капитала — это важный показатель результатов работы компании. Он тесно связан с вопросами оценки бизнеса и другими методами анализа эффективности капитала. Требуемая доходность на собственный капитал рассчитывается в этих методах с использованием таких моделей, как CAPM и т.п.

Предположим, что методы оценки ставки дисконтирования дают для компании требуемую доходность собственного капитала, равную 15%. Это и будет нормальным уровнем ROE компании. Работа с рентабельностью ниже этого уровня может говорить о том, что компания теряет стоимость, а значения ROE выше требуемой стоимости капитала могут означать рост цены бизнеса. Однако такие выводы надо делать с осторожностью, так как они не учитывают двух факторов:

- Показатель ROE рассчитывается на основе балансовой стоимости собственного капитала, в то время как рыночная стоимость акций может быть выше.

- Требования к доходу на собственный капитал компании, заложенные в оценку бизнеса, касаются долгосрочных прогнозов, то есть итоговой годовой доходности за всю будущую деятельность компании. При этом компания вполне может позволить себе работать год или несколько лет с низкой рентабельностью или убытками, если за это время она развивает бизнес и готовит основу для будущих более высоких доходов.

ROE и финансовый рычаг

Рентабельность собственного капитала тесно связана с долгом компании, и более высокий показатель ROE не всегда означает более привлекательный и эффективный бизнес. Рассмотрим две компании:

Предположим, что выручка и операционные затраты обеих компаний одинаковы и компании получили следующие результаты:

Компания 2 выглядит заметно привлекательнее, финансовый рычаг позволил ей нарастить рентабельность собственного капитала более, чем в два раза. Однако и риски в этой компании значительно изменились. Вот, что произойдет с результатами обеих компаний, если их выручка упадет на 10%:

Рентабельность Компании 1 заметно снизилась, но осталась положительной. В таком состоянии компания сможет продолжать работать и ожидать улучшения ситуации. А вот Компания 2 стала убыточной и ей угрожает банкротство.

Этот пример показывает, что увеличение финансового рычага ведет, с одной стороны, к росту рентабельности в хорошие времена, но, с другой стороны, усиливает и проблемы в период спада доходов. Этот фактор принимают во внимание в методиках определения требуемой нормы доходности на собственный капитал — многие формулы для расчета нормального уровня ROE прямо учитывают финансовый рычаг.

ROE и прогнозируемый устойчивый рост

Понятие устойчивого роста (sustainable growth) используется в оценке бизнеса и других видах долгосрочного анализа. Оно основано на следующей концепции:

- Компания использует свою чистую прибыль для двух целей. Она может выплатить дивиденды акционерам или оставить деньги в бизнесе, инвестируя их в развитие.

- Деньги, оставленные в бизнесе, увеличивают собственный капитал компании.

- Если предположить, что текущие значения ROE компания сможет поддерживать и в будущем, то на дополнительный собственный капитал К она сможет стабильно зарабатывать дополнительную прибыль ROE * К.

В результате мы получаем следующую формулу устойчивого темпа роста прибыли:

или

g = ROE * (1 – Dividend Payout Ratio)

где:

g — устойчивый темп роста

b — коэффициент удержания, отражающий долю прибыли, которую компания оставляет себе и реинвестирует в развитие

Dividend Payout Ratio — коэффициент выплаты дивидендов, отражающий долю прибыли, направленную на выплату дивидендов.

Пример расчета ROE

Вот как выглядит расчет ROE на примере фрагментов реальной отчетности компании:

В этом примере заметна ситуация, которая может значительно исказить показатель ROE. Очевидно, что компания получала в прошлом значительные убытки — строка «Нераспределенная прибыль». Они накопились в балансе и уменьшили собственный капитал почти до нуля. В результате, как только прибыль стала положительной, значения рентабельности очень выросли, в первом году они достигают 100%. Но это не обязательно означает эффективную деятельность. Для таких случаев следует дополнительно анализировать такие показатели, как ROIC или ROA.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Неотъемлемой частью финансового менеджмента является оценка инвестиций: в какие долгосрочные проекты компании следует вкладывать деньги?

Традиционно наилучшими способами оценки проектов считаются методы дисконтированных денежных потоков (DCF), и, в частности, чистая приведённая стоимость (NPV). В рамках DCF будущие денежные потоки дисконтируются, чтобы сделать поправку на временную стоимость денег. Для того, чтобы дисконтировать нужно оценить два параметра:

- будущие денежные потоки, имеющие отношение к проекту;

- подходящую ставку дисконтирования.

В этой статье рассматривается способ расчёта подходящей ставки дисконтирования.

Стоимость собственного капитала

Стоимость собственного капитала представляет собой соотношение между суммой привлекаемого собственного капитала и вознаграждением, которое акционеры ожидают получить в обмен на свой капитал. Стоимость собственного капитала можно оценить двумя способами:

1. Модель роста дивидендов

Определяется цена акций (капитала, который может быть привлечён) и сумма дивидендов (вознаграждения акционерам). Далее с помощью модели роста дивидендов рассчитывается стоимость собственного капитала, причём эта модель может учитывать темпы роста дивидендов.

В списке формул для экзамена по финансовому менеджменту приводятся следующие формулы:

P0 = D0(1 + g) / (re – g)

re = D0(1 + g) + g / P0

Первая формула определяет текущую рыночную цену акции без дивиденда (P0), где:

g = ожидаемые будущие темпы роста дивидендов, начиная с момента времени 1;

D0 = текущие дивиденды (либо только что выплаченные, либо подлежащие выплате в ближайшее время);

re = стоимость собственного капитала.

Обратите внимание, что выражение (D0(1 + g)) в числителе – это дивиденды, которые будут выплачены через год.

Для компании, акции которой котируются на бирже, все переменные в правой части формулы либо известны, либо их можно легко рассчитать. При отсутствии других данных предполагается, что будущие темпы роста дивидендов можно экстраполировать из прошлых темпов роста. Теперь давайте посмотрим, как всё это сводится воедино – рассчитаем re на примере конкретных данных.

Пример 1: применение модели роста дивидендов

Компания в ближайшее время планирует выплатить дивиденды в размере $0.24. Текущая рыночная цена акции составляет $2.76 (включая ожидаемые дивиденды). Темпы роста дивидендов в прошлом, которые, как ожидается, сохранятся и в обозримом будущем, составляют 5%.

Чему равна стоимость капитала компании?

Решение

re = D0(1 + g)/P0 + g = 0.24(1 + 0.05)/2.52 + 0.05 = 15%

Помните, что P0 – это сегодняшняя рыночная цена без дивидендов. Поскольку нам была дана цена с дивидендом, дивиденды следует вычесть.

2.Модель оценки доходности капитальных активов (CAPM)

Уравнение модели оценки доходности капитальных активов (CAPM), также приведённое в списке формул, имеет следующий вид:

E(ri)= Rf + βi(E(rm) — Rf)

где:

E(ri) = доходность от инвестиций;

Rf = безрисковая норма доходности;

βi = бета-коэффициент инвестиций (значение систематического риска инвестиций);

E(rm) = доходность на рынке капитала

По сути, это уравнение говорит о том, что требуемая доходность зависит от риска инвестиций. Точкой отсчёта для требуемой нормы доходности является безрисковая ставка (Rf), к которой необходимо добавить премию, относящуюся к риску конкретных инвестиций. Величина данной премии зависит от ответов на следующие вопросы:

- Какова премия, которую рынок в настоящее время предлагает сверх безрисковой ставки (E(rm) – Rf)? Это базовая мера риска: какую доходность предлагает фондовый рынок в целом для того, чтобы компенсировать риски сверх безрисковой ставки?

- Насколько рискованны конкретные инвестиции по сравнению с рынком в целом? Это «бета-коэффициент» инвестиций (βi). Если βi равняется 1, инвестиции имеют тот же риск, что и рынок в целом. Если βi > 1, инвестиции являются более рискованными (более волатильными), чем рынок, и инвесторы должны требовать доходность более высокую, чем рыночная, чтобы компенсировать дополнительный риск. Если βi < 1, то инвестиции менее рискованны, чем рынок, и инвесторы будут удовлетворены более низкой доходностью, чем рыночная.

Пример 2: применение модели CAPM

Безрисковая ставка = 5%

Рыночная доходность = 14%

Какая доходность требуется от инвестиций, бета-коэффициенты которых таковы:

(i)1

(ii)2

(iii) 0.5

E(ri) = Rf + βi(E(rm) — Rf)

(i) E(ri) = 5 + 1(14 – 5) = 14%

Требуемая доходность инвестиций с таким же риском, что и у рынка в целом – это ни что иное, чем просто рыночная доходность.

(ii) E(ri) = 5 + 2(14 – 5) = 23%

Здесь мы говорим о доходности инвестиций, риск которых в два раза больше, чем рыночный. Поэтому требуется более высокая доходность, чем та, которую даёт рынок.

(iii) E(ri) = 5 + 0.5(14 – 5) = 9.5%

Требуемая доходность инвестиций, риск которых в два раза меньше, чем риск рынка в целом, конечно, должна быть ниже, чем рыночная доходность.

Сравнение модели роста дивидендов и CAPM

Модель роста дивидендов позволяет рассчитать стоимость собственного капитала с использованием эмпирических значений, которые можно легко раздобыть для компаний, зарегистрированных на бирже. Посчитайте дивиденды, оцените их рост (обычно исходя из роста, наблюдаемого в прошлом) и определите рыночную стоимость акций (хотя при этом нужно соблюдать некоторую неосторожность, поскольку стоимость акций часто очень неустойчива). Подставьте эти значения в формулу, и у вас на руках оценка стоимости собственного капитала.

Однако эта модель не объясняет, из-за каких факторов разные акции имеют разную стоимость собственного капитала. Почему одна акция может иметь стоимость собственного капитала 15%, а другая – 20%? Причина того, что разные акции имеют разные нормы доходности, заключается в том, что они имеют разные риски, но в рамках модели роста дивидендов в явном виде это никак не отражается. Эта модель просто позволяет вывести закономерность из эмпирических наблюдений, не предлагая объяснения.

Кстати, обратите внимание, что изменение дивидендов не позволит компании изменить стоимость собственного капитала. Если просто посмотреть на формулу модели:

re = D0(1 + g) / P0 + g

то можно сделать вывод, что снижение дивидендов или темпов роста дивидендов приведёт к снижению стоимости капитала. Но это не так. Дело в том, что снижение дивидендов или темпов их роста приведёт к падению рыночной стоимости компании (то есть акции) до такого уровня, чтобы инвесторы в эту компанию смогли обеспечить себе требуемую доходность.

Модель CAPM объясняет, почему разные компании дают разную доходность. Она утверждает, что требуемая доходность основывается на другой доходности, которую можно получить в данной экономической среде (безрисковой и среднерыночной доходности), и на систематическом риске инвестиций – его бета-коэффициенте. CAPM не только предлагает это объяснение, но и предлагает способы измерения необходимых данных. Безрисковую ставку и рыночную доходность можно определить исходя из наблюдаемых данных. Так же можно рассчитать бета-коэффициенты компаний, зарегистрированных на бирже. Можно даже приобрести специальные бюллетени, в которых публикуются бета-коэффициенты. Кроме того, бета-коэффициенты часто публикуются на специализированных инвестиционных веб-сайтах.

Если инвестиции и рынок находятся в равновесии, то есть цены стабилизированы, то доходность, спрогнозированная с использованием модели CAPM, будет такой же, как и доходность, определённая с помощью модели роста дивидендов.

Обратите, пожалуйста, внимание, что оба описанных подхода позволяют оценить стоимость собственного капитала. Это не то же самое, что средневзвешенная стоимость капитала – за исключением особых обстоятельств, когда компания финансируется исключительно собственным капиталом.

Что влияет на риск акционеров и тем самым влияет на бета-коэффициент?

Есть два основных компонента риска, которому подвержены акционеры:

- Особенности бизнеса. Компании, которые производят товары производственного назначения в плане бизнеса представляют относительно больший риск, так как во время рецессии капитальные вложения можно отложить до лучших времён. Поэтому доходность таких компаний будет волатильной и можно ожидать, что для таких компаний βi > 1. В то же время от супермаркета можно ожидать риска меньше среднего, потому что люди должны есть даже во время рецессии. Поэтому для таких компаний вероятна βi < 1, так как они обеспечивают относительно стабильную доходность.

- Уровень финансового рычага. В не обременённой долгами компании (т. е. в компании без заимствований) есть непосредственная взаимосвязь между прибылью от операционной деятельности и доходами, которые могут получить акционерами. Как только появляется заёмный капитал и, следовательно, проценты, суммы, доступные для владельцев обыкновенных акций, становятся более волатильными. Это иллюстрирует пример ниже.

Пример 3: уровень финансового рычага

Как видно, прибыль, доступная акционерам компании без займов также удваивается, то есть единственная волатильность, которой подвержены акционеры компании – это исключительно волатильность особенностей бизнеса компании. Картина в компании с займами другая: несмотря на то что операционная прибыль тоже удвоилась, величина прибыли, доступной акционерам, увеличилась больше – в 2.66 раза. Получается, что риск, с которым сталкиваются эти акционеры, возникает из двух источников: риск, присущий особенностям бизнеса компании, плюс риск, появившийся в результате использования заёмного капитала.

Таким образом, норма доходности, требуемая акционерами (то есть стоимость собственного капитала), также будет зависеть от двух факторов:

- особенностей бизнеса компании, и

- величины финансового рычага компании.

Поэтому, когда мы рассчитываем стоимость собственного капитала или вообще обсуждаем её, мы должны чётко понимать, что именно мы имеем в виду. Является ли она стоимостью, которая отражает только бизнес-риск, или это стоимость, которая отражает бизнес-риск плюс риск увеличения доли заёмного капитала?

При использовании модели роста дивидендов вы измеряете то, что измеряете. Иными словами, если в качестве исходных данных используются дивиденды, рост дивидендов и стоимость акций компании, которая не имеет заёмного капитала, вы однозначно получите стоимость собственного капитала без учёта финансового рычага. Если, однако, эти исходные данные собраны для компании, которая использует заёмные средства, вы неизбежно получите стоимость собственного капитала с учётом финансового рычага.

То же самое верно и для опубликованных значений бета-коэффициентов, которые рассчитываются в результате измерения того, как доходы от акций изменяются в зависимости от рыночной доходности, что позволяет увидеть, является ли доходность от конкретных акций более или менее изменчивой, чем рыночная доходность. Мы опять измеряем то, что измеряем. Если наблюдаемая компания не имеет заёмного капитала, полученный бета-коэффициент зависит только от вида бизнеса компании. Если, однако, компания имеет заёмный капитал, бета-коэффициент будет отражать не только бизнес-риск компании, но и риск, связанный с использованием заёмного капитала.

Кен Гаррет – внештатный преподаватель и автор ряда публикаций

Вычисление ставок требуемой доходности (ставок дисконтирования)

Для того, чтобы вычислить будущую требуемую доходность по акциям, необходимо прогнозировать ставки дисконтирования (СД). Специалистами Аналитического управления нашей компании осуществляется прогноз ставок дисконтирования по каждому долевому инструменту.

В основе прогнозирования СД лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации, увеличенную на определенные премии за риск. Согласно используемой УК модели, будущая требуемая инвестором ставка доходности (она же по смыслу ставка дисконтирования) представляет собой сумму:

- Базовая ставка по эмитенту – ставка прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

- Премия за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского рынка акций по сравнению с облигационным рынком);

- Премия за отраслевые риски (учитывает в себе волатильность денежных потоков, обусловленную отраслевой спецификой);

- Премия, связанной с риском некачественного корпоративного управления;

- Премия за риск неликвидности акций эмитента;

- Премия за размер кредитного рычага;

- Премия за потери альтернатив.

В общем случае формулу для расчета будущей ставки дисконтирования можно записать следующим образом:

Rдиск = Rбаз + Rстр + Rотр + Rку + Rликв + Rркр + Rпа

1. Вычисление базовой ставки по эмитенту

Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от общепринятого мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, мы стараемся учитывать различия в бизнесе даже на этом первоначальном этапе. Мы уверены, что базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия.

Финансовая устойчивость компании определяется либо на основе кредитного рейтинга, присвоенного эмитенту независимыми рейтинговыми агентствами, либо путем анализа его финансового состояния. Итогом этой работы является ранжирование всех эмитентов на группы в зависимости от финансового положения компании. Для каждой из этих групп рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска (и, как следствие, минимальную требуемую доходность), которая соответствует инвестициям в конкретную компанию.

Данные ставки обновляются по мере существенных изменений в составляющих модели прогнозирования, но не реже 1 раза месяц.

2. Вычисление премии за страновой риск

Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране. Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность.

Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией. Таким образом, разница в доходности корзины корпоративных и государственных облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации (для государственных облигаций понятие странового риска не применимо).

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

3. Премия за отраслевой риск

Эта составляющая ставки дисконтирования носит наднациональный характер (т.е. не зависит от страны, в которой ведется бизнес) и определяется исключительно внутренней особенностью отраслей – волатильностью их денежных потоков. Например, волатильность потоков в розничной торговли и добыче нефти будет совершенно неодинакова.

Наиболее полно отношение инвесторов к сравнительной мере риска отраслей выражено на развитых фондовых рынках. Именно они и являются источником вычисления отраслевых премий. По каждой интересующей отрасли определяется совокупность исследуемых компаний, по которым вычисляется среднеотраслевая ставка дисконтирования. В результате получается ранжирование отраслей по средней ставке дисконтирования.

Объективные основания для появления дополнительной премии за отраслевой риск возникают тогда, когда среднеотраслевая ставка дисконтирования (требование инвестора к минимальной доходности) превышает сложившуюся доходность по государственным облигациям США – наиболее надежному активу для инвестора. Отрасли со средними ставками дисконтирования меньшими, чем доходность гособлигаций США, считаются относительно безрисковыми, т.е. инвесторы не закладывают дополнительные специфические требования, повышающие СД эмитентов данных отраслей. Для всех остальных отраслей премия за отраслевой риск считается как разница между средней СД отрасли и доходностью гособлигаций США. Соответственно, вычисленная премия по отрасли распространяется на всех ее эмитентов.

4. Премия за риск некачественного корпоративного управления (КУ)

Данная премия отражает риски владельца акций эмитента, связанные, прежде всего, с выводом чистой прибыли и активов из компании.

В настоящий момент в нашей компании разработана методика дистанционного определения качества КУ, применимая практически к любому эмитенту. Чем больше баллов набирает эмитент, тем выше его уровень КУ и тем меньше рациональный инвестор будет требовать дополнительных премий от вложений в компанию. Набранные компаниями баллы трансформируются в процентные премии за риск некачественного корпоративного управления.

5. Премия за неликвидность акций

Данная премия возникает из-за возможных затруднений инвестора в приобретении или продаже пакета акций без особых потерь в цене и во времени. При прочих равных условиях инвестор купит более ликвидный актив. Для того, чтобы учесть влияние данного фактора, специалистами нашей компании была разработана шкала, описывающая размер премии за неликвидность акций в зависимости от среднедневного оборота торгов в денежном выражении за предыдущий квартал (эти данные используются при ранжировании акций).

6. Премия за размер кредитного рычага

Данная премия возникает из-за возможных рисков акционеров компании в случае, если основной бизнес компании перекредитован. В зависимости от соотношения чистого долга компании к размеру собственного капитала (ЧД/СК) устанавливается премия. Размер чистого долга менее 1,5 размеров собственного капитала не приводит к увеличению ставки дисконтирования, то есть подобный размер долговой нагрузки является нормальным, а премия равна нулю. Далее дискретным способом с шагом 0,5% в зависимости от значения этого коэффициента устанавливается размер премии:

0,5% от 1,5 до 2,0

1,0% от 2,0 до 2,5

1,5% от 2,5 до 3,0

2,0% от 3,0 до 3,5

2,5% от 3,5 до 5,0

Максимальный размер премии равен 3% в случае, если ЧД/СК более 5.

7. Премия за потери альтернатив

Данная премия характеризует дополнительную доходность, которую требует инвестор от успешных в будущем бизнесов с целью компенсировать потери от инвестиций в бизнесы, которые будут коммерчески неуспешными. Диверсифицированный портфель инвестора, как и рынок в целом, не может в долгосрочном периоде избежать потерь от инвестиций в акции компаний, которые окажутся коммерчески неуспешными или даже обанкротятся. Таким образом, чтобы инвестиции в акции приносили соответствующую данному инструменту доходность (превышающую доходность долговых инструментов), вложения в акции успешных эмитентов должны будут компенсировать долгосрочному инвестору такие потери, как следствие в их ставке дисконтирования должна существовать дополнительная премия. В рамках инвестиционного анализа компании Арсагера вычисление этой премии происходит следующим образом: в ставку требуемой доходности добавляется премия в зависимости от группы риска, в которую попадают акции того или иного эмитента. Для группы 6.1 это 2,0%, по группе 6.2 добавляется 2,5%, 6.3 плюс 3,0%, для групп 6.4 и 6.5 премия составляет 4,0%.

#статьи

- 12 апр 2023

-

0

Рентабельность собственного капитала: что показывает и по какой формуле её рассчитывать

Развивать бизнес дальше или инвестировать во что-то другое? Рассказываем, как понять это с помощью простого показателя.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность собственного капитала — один из ключевых показателей успешности бизнеса, за которым должны следить предприниматели и собственники компаний. С его помощью можно определить, насколько эффективно используются вложенные в дело деньги.

В статье рассказываем:

- что такое рентабельность собственного капитала и что она показывает;

- по какой формуле её рассчитать;

- как рассчитать рентабельность по балансу;

- как анализировать показатель;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность собственного капитала — это отношение чистой прибыли бизнеса к вложенным в него деньгам. По-другому её называют показателем доходности собственного капитала и обозначают аббревиатурой ROE (return on equity).

ROE показывает, сколько копеек приносит каждый рубль, вложенный собственником в бизнес.

Рентабельность капитала можно сравнить с доходностью по банковским вкладам или акциям. Например, если внести на депозит в банк 1 миллион рублей под 5,5% годовых, то через год с этой суммы можно заработать 55 тысяч рублей.

ROE рассчитывается по такому же принципу. Собственник вкладывает деньги в бизнес, а бизнес приносит деньги. Рентабельность собственного капитала — процент этой доходности.

Представим, что предприниматель не вносил свой миллион в банк под 5,5%, а потратил его на развитие бизнеса. Через год его чистая прибыль составила 90 тысяч рублей. В этом случае рентабельность капитала равна 9% — вложения в бизнес оказались выгоднее, чем банковский депозит.

С помощью показателя рентабельности капитала можно определить, какие вложения собственников работают эффективнее. Например, в случаях, когда собственник ведёт несколько бизнесов одновременно или выбирает между собственным бизнесом и покупкой акций.

В общем виде формула для расчёта рентабельности собственного капитала выглядит так:

ROE = Чистая прибыль / Собственный капитал × 100%

Чистая прибыль — это выручка после вычета всех расходов бизнеса, включая проценты по кредитам и налоги.

Чистая прибыль = Выручка − Расходы

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

Собственный капитал — это деньги, которые собственник компании вложил в бизнес, за вычетом актуальных долгов.

Собственный капитал = Активы − Обязательства

Активы — вся собственность компании в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность. Как правило, активы оценивают по их рыночной стоимости.

Обязательства — долги бизнеса. К ним относят, например, суммы кредитов и займов, кредиторскую задолженность или счета, по которым нужно расплатиться.

Разберём на примере. Допустим, фермерский магазин принёс предпринимателю за год 7 млн рублей выручки. При этом расходы за год составили 3,6 млн рублей — в них вошли зарплата сотрудников, коммунальные платежи, реклама, расходы на содержание сельскохозяйственных животных, сырьё, налоги, амортизация техники. Чистая прибыль предпринимателя: 7 млн рублей − 3,6 млн рублей = 3,4 млн рублей.

Активы предпринимателя — сельскохозяйственная недвижимость, техника, земельные участки — составляют 30 млн рублей. Обязательства перед кредиторами — 10 млн рублей. Собственный капитал предпринимателя: 30 млн рублей − 10 млн рублей = 20 млн рублей.

Отсюда ROE = 3,4 млн рублей / 20 млн рублей × 100% = 17%.

Это значит, что каждый рубль вложенного собственного капитала приносит предпринимателю 17 копеек чистой прибыли.

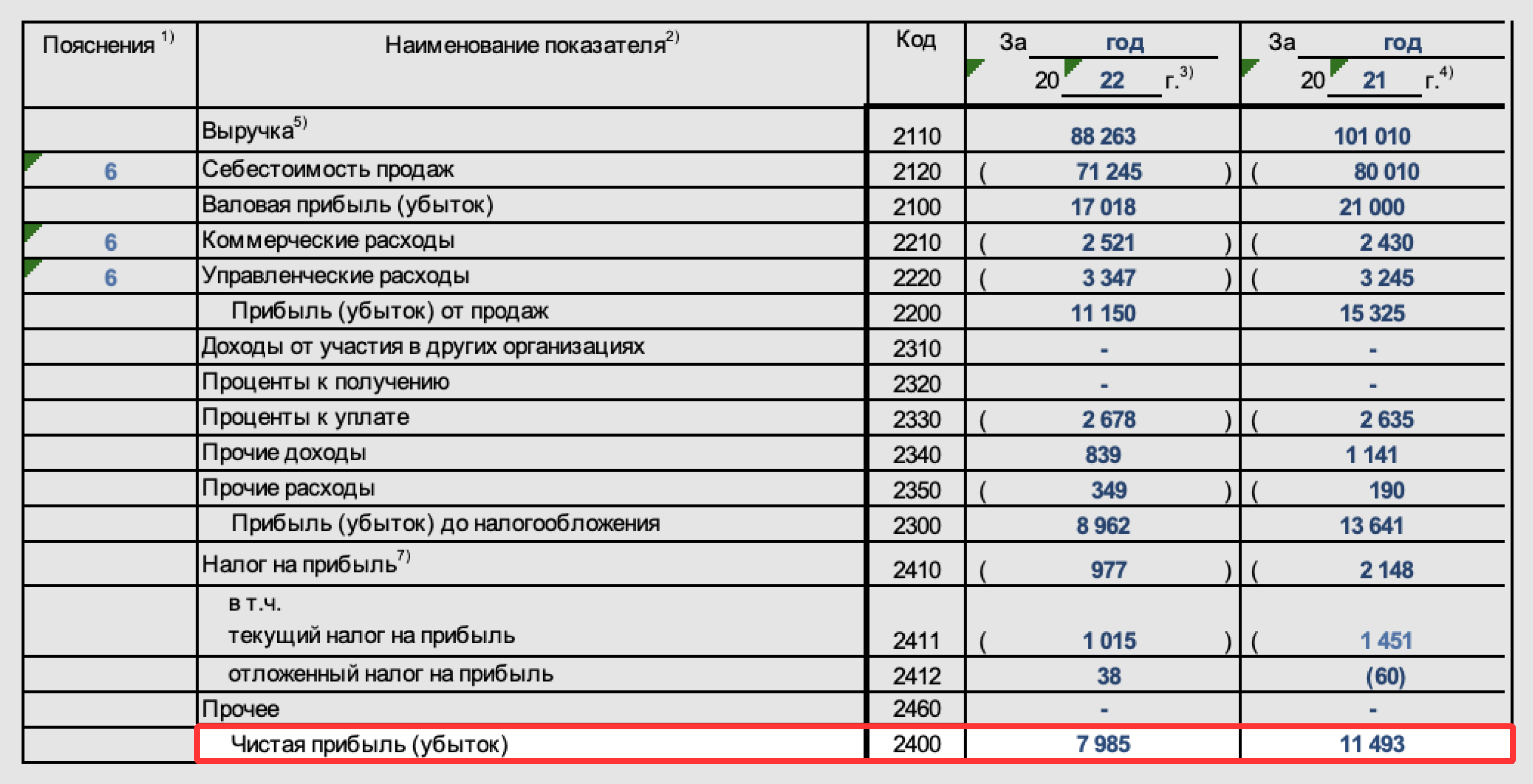

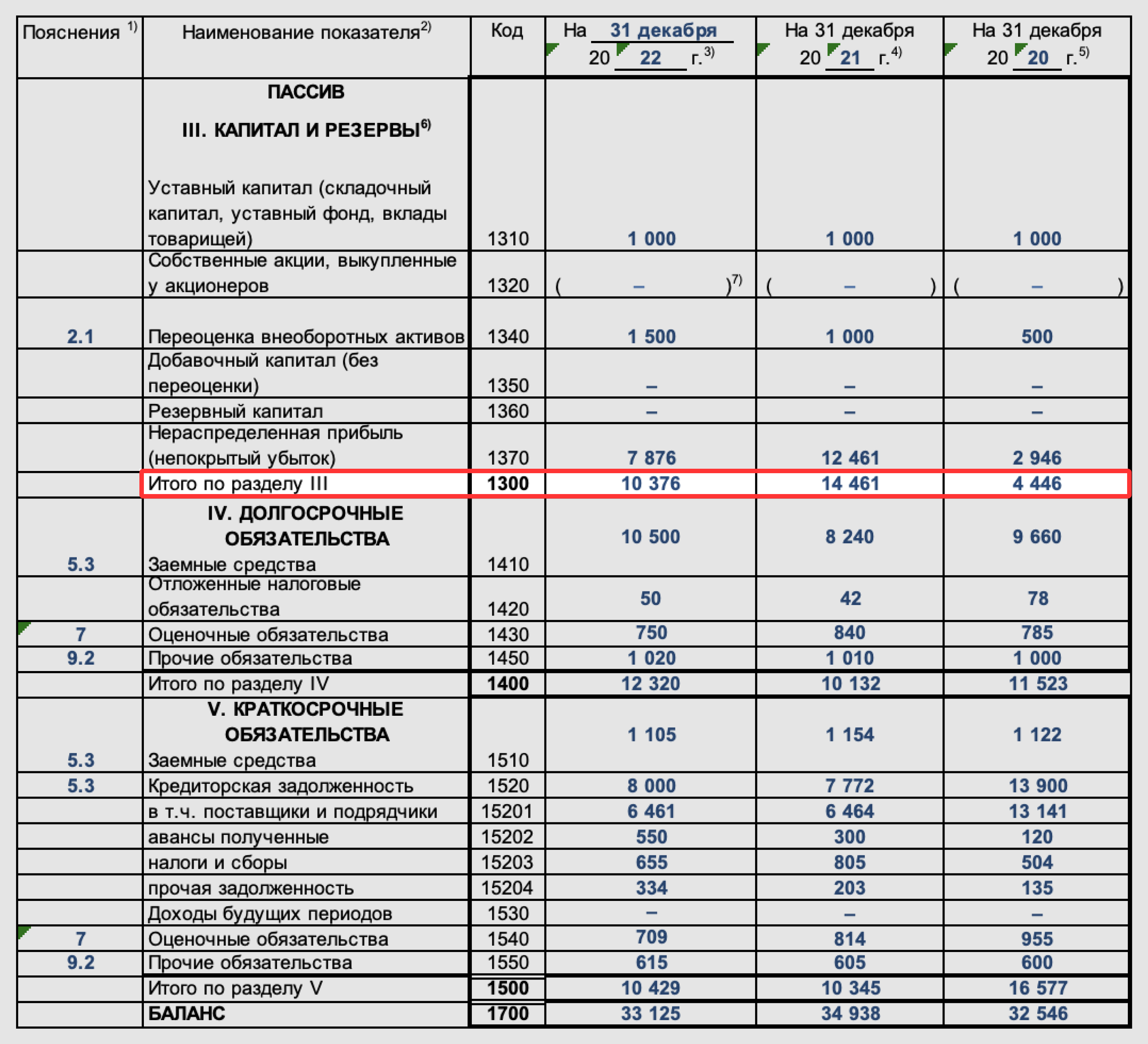

Для расчёта ROE удобно использовать бухгалтерскую отчётность бизнеса. Для этого потребуются формы 1 и 2: бухгалтерский баланс и отчёт о финансовых результатах.

Формула расчёта рентабельности капитала по балансу (по формам бухгалтерской отчётности) выглядит так:

ROE = Строка 2400 формы 2 / Строка 1300 формы 1 × 100%

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Рентабельность собственного капитала, как и другие виды рентабельности, лучше отслеживать в динамике. Например, каждый месяц, квартал, полугодие или год. Если ROE увеличивается, значит, компания развивается.

Также показатели ROE сравнивают с доходностью безрисковых активов — например, облигаций федерального займа или банковских вкладов. Если рентабельность собственного капитала компании ниже этих ставок, значит, бизнес невыгодный.

Инвесторы сравнивают ROE нескольких компаний-конкурентов. Чем выше коэффициент компании, тем она привлекательнее для инвестирования.

Чтобы провести более глубокий анализ показателя ROE и понять, как его увеличить, используют формулу Дюпона — она создана из стандартной формулы расчёта рентабельности капитала. Вот как выглядит формула Дюпона:

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал)

Согласно ей, рентабельность собственного капитала зависит от трёх финансовых показателей:

- Чистая прибыль / Выручка = Рентабельность продаж.

- Выручка / Активы = Оборачиваемость активов.

- Активы / Собственный капитал = Финансовый рычаг.

Чтобы увеличивать ROE, нужно влиять на эти три компонента.

Рентабельность продаж. Показывает, сколько прибыли получает бизнес с каждого рубля выручки. Подробнее о рентабельности продаж говорили в этой статье Skillbox Media. Вот несколько способов её повысить:

- снижать расходы бизнеса;

- контролировать цены поставщиков и при необходимости заключать договоры с другими поставщиками;

- увеличивать стоимость товаров и услуг бизнеса;

- пересмотреть маркетинговую стратегию, чтобы привлекать больше клиентов и покупателей.

Оборачиваемость активов. Показывает, как быстро активы компании начинают приносить прибыль. Допустим, компания закупила материалы, сшила одежду, продала её и получила прибыль. Чем быстрее проходят процессы от закупки материалов до продажи готовых изделий — тем выше оборачиваемость активов, тем больше прибыли можно получить.

Чтобы повысить оборачиваемость, нужно отслеживать, какие товары и услуги быстрее продаются, и масштабировать их производство и продажу, а продукты с низкой оборачиваемостью выводить из ассортимента.

Финансовый рычаг. Показывает, сколько активов приходится на каждый рубль собственного капитала. Чем выше значение финансового рычага, тем больше заёмных средств используют для финансирования активов.

Нормативная величина финансового рычага — не более 2. Это значит, что для того, чтобы заём не разорил бизнес, заёмных денег в общем объёме активов должно быть не больше половины.

- Рентабельность собственного капитала (ROE) — отношение чистой прибыли бизнеса к размеру собственного капитала. ROE показывает, сколько копеек возвращает каждый рубль, вложенный собственником в бизнес.

- Показатели ROE отслеживают в динамике, сравнивают с показателями компаний-конкурентов или доходностью безрисковых активов — банковских вкладов или ОФЗ.

- Чтобы увеличить рентабельность собственного капитала, нужно работать с рентабельностью продаж, оборачиваемостью активов и финансовым рычагом.

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Прочитайте статью про OPEX и CAPEX, чтобы понять, чем они различаются и как их применять.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.