Трудоемкость это один из основных показателей эффективной работы предприятия. Без ее расчета сложно планировать развитие бизнеса и выявлять проблемные организационные моменты.

Рассказываем в нашем материале, как правильно рассчитывать трудоемкость, как именно полученное число поможет оптимизировать производство и зачем ее периодически рассчитывать.

Трудоемкость работ — что это такое?

Трудоемкость — это время, за которое производят единицу продукции. На основе этого коэффициента легко разработать объективно выполнимый производственный план, а также обосновать уже составленный.

Показатель тесно связан с производительностью, с которым его как раз часто объединяют или путают. Но важно уметь разграничивать эти термины, потому что производительность труда — это количество товара, которое предприятие создает за единицу времени, то есть рассчитывается она в обратных пропорциях. Получается, чем меньше трудоемкость, тем больше производительность.

Отрицательные результаты работы предприятия важно анализировать, чтобы устранять их и налаживать процесс. Понять, где проблема и как правильно подойти к ее решению можно через расчеты, в которых без трудоемкости не обойтись.

Трудоемкость является важным фактором при составлении бизнес-плана или при анализе результатов проделанной работы. При ее расчете можно увидеть:

- время и трудовые затраты, которые нужны для производства единицы продукта;

- эффективность работы предприятия: соотношение финансов с объемами выпускаемого товара и количеством сотрудников;

- неверное распределение ресурсов, которые надо оптимизировать;

- слабые места в технологическом процессе;

- наличие резерва для улучшения рабочего процесса.

Трудоемкость по характеру управления делится на следующие категории:

| Нормативная | Рассчитывается на основе актуальных трудовых норм: время на изготовление, объем выпуска, число работников и мест для них в разных отделах, размер пространства на одного человека или бригаду, сумма подчиненных у одного руководителя. То есть сколько товара должно быть сделано при учете всех вышеперечисленных факторов. |

| Плановая | Устанавливается на основе ожидаемых затрат. Но при расчете надо учитывать возможное снижение затрат. Речь идет об экономии за счет увеличения производительности: приобретение современной техники, модернизация старой, улучшение настроения коллектива и другое. То есть внесение изменений, которые снизят коэффициент. |

| Фактическая | Вычисляется по факту: сколько продуктов, за какое время и сколькими людьми было выпущено. Каждый фактор нужно рассматривать, конечно же, в рамках одного периода. |

Формула и порядок расчета трудоемкости

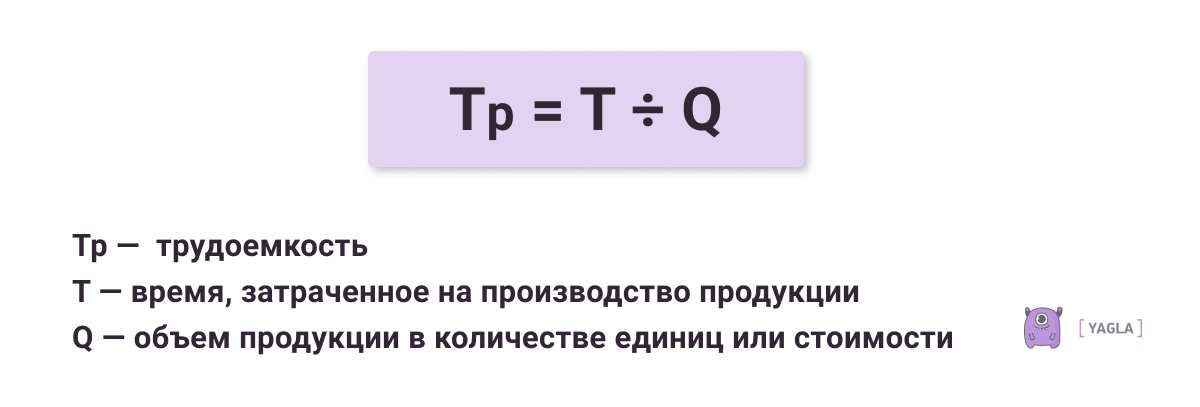

Чтобы найти коэффициент трудоемкости, надо взять время, которое нужно для производства одной единицы продукта, и разделить его на объем выпускаемого товара.

Обязательно перед началом работы нужно определить период, в рамках которого будут рассматриваться эти два показателя. Невозможно правильно произвести расчет, если взять, например, неделю рабочего времени и поделить на месячный объем товара — результат будет в корне неверен, потому что изначально были взяты данные разных периодов.

Расчет коэффициента трудоемкости по формуле:

- Количество времени (T) — это сумма часов, которые отработали сотрудники. Данные надо брать из первичных бухгалтерских документов, книг учета.

- Объем продукции (Q) — сумма созданных продуктов. Это может быть как сумма единиц товара, так и сумма его стоимости. Главное, сразу определиться, на какой показатель ориентироваться, чтобы расчеты и планирования были верны. Данные тоже надо брать из первичных учетных документов.

- Трудоемкость (Tp) — отношение количества времени к объему созданной продукции.

Получается, что для получения коэффициента надо число первого пункта разделить на число второго: Tp = T / Q

Например, в компании работает 12 человек, у которых рабочий день — 9 часов. 12 × 9 = 108 сумма часов за одну смену. За смену они производят 20 штук продукта по 300 руб. каждый. 20 × 300 = 6 000 руб. — совокупная стоимость созданного товара за день. 108 / 6 000 = 0,018 — коэффициент трудоемкости.

Это был пример на основе суммарной стоимости выпускаемого продукта.

Теперь рассмотрим тот же пример, но на основе объема произведенного товара, а не его стоимости. 12 работников × 9 часов = 108 — сумма часов работы за одну смену. И поделим ее на объем: 108 / 20 = 5,4 — коэффициент трудоемкости.

Можно выбрать любой удобный для специфики предприятия вариант, но при дальнейших расчетах строго придерживаться только выбранного.

Как интерпретировать коэффициент трудоемкости?

Подняли бумаги, произвели расчет, получили число — чем оно ниже, тем выше производительность, тем лучше налажен процесс работы предприятия.

Периодически коэффициент необходимо высчитывать. Это позволяет контролировать процесс производства и вовремя предпринимать меры по улучшению. Нужно наблюдать за его динамикой:

- Если число увеличивается, значит надо найти причину падения производительности труда: новые поставщики, новые специалисты, снижение мотивации работников и многие другие варианты.

- Если число уменьшается, значит технологической процесс оптимизируется и работа улучшается.

Что влияет на трудоемкость?

Для точного ответа на этот вопрос надо разбирать конкретное предприятие со своей спецификой и организацией. Но есть основной перечень факторов, которые надо анализировать в первую очередь:

- Организация работы и технологического процесса.

- Комфорт и удобство условий работы.

- Профессионализм сотрудников.

- Мотивация специалистов, оплата работы и общий фон настроения коллектива.

- Сотрудничество с поставщиками: сырье, логистика, стоимость, формат, общение.

- Настройки коммуникаций и инфраструктуры предприятия.

Как снизить трудоемкость?

Значение коэффициента демонстрирует, достигает ли компания плановых целей или нет. Если нет, то значение надо снижать за счет увеличения производительности труда:

- Использование передового оборудования для автоматизации производства, улучшения качества продукта и скорости его создания. Или модернизация имеющейся техники.

- Улучшение качества сырья, например, за счет смены поставщиков.

- Повышение квалификации специалистов, или отбор и сокращение.

- Изменение условий и организации работы.

- Минимизирование объемов бракованных товаров.

- Оптимизация расхода рабочего времени.

- Модификация структуры производства и методов создания продукта.

Зачем и как рассчитывать удельную трудоемкость?

Удельная трудоемкость — это число, которое показывает объем труда, затраченного одним работником на производство одного продукта. Она даст средний показатель, на который можно ориентироваться, например, при индивидуальных беседах с сотрудниками и анализе их работы, при разработке бизнес-плана.

Расчет происходит путем деления всех работников на совокупный объем созданной продукции.

Возьмем тот же пример. В компании работает 12 человек, которые производят 20 штук продукта по 300 руб. каждый. Коэффициент трудоемкости уже рассчитан ранее — 0,018. А удельная получится: 12 / 6 000 = 0,002.

Если коэффициент высчитывался из суммы созданного товара, то он составлял — 5,4. Удельная трудоемкость в данном случае: 12 / 20 = 0,6.

Можно ли рассчитать трудоемкость для производственной программы?

Производственная программа — это основа бизнес-плана предприятия, в котором указывают желаемые данные на определенный период: объем изготовления и выпуска продукции по заданной номенклатуре, качеству и ассортименту.

Трудоемкость для производственной программы покажет нужное число человеко-часов для выполнения этого бизнес-плана. Ее можно рассчитать загодя — перед началом выполнения плана на основе прошедших периодов, — или по факту: понять, сколько человеко-часов потребовалось для создания определенного количества продукции.

Для расчета трудоемкости производственной программы нужно:

- Число товара в производственной программе.

- Время работы, затраченное на производство этого товара.

Для получения коэффициента надо первое число умножить на второе.

Например, программа предполагает производство 500 единиц продукта, где на создание одного потребуется 2 человеко-часа: 500 × 2 = 1000 человеко-часов.

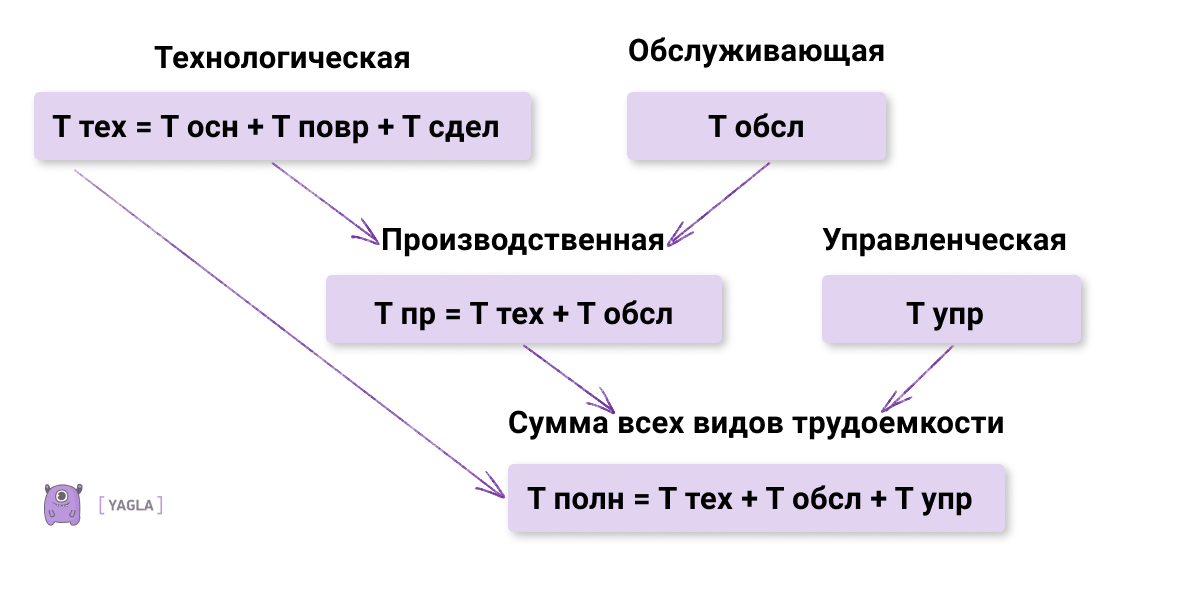

Разновидности трудоемкости

Трудоемкость можно разделить на несколько видов по составу затрат:

- Технологическая. Расход ресурса рабочих, которые изготавливают продукт. Здесь суммируются все виды работников: основные, повременщики и сдельщики.

- Обслуживающая. Расход ресурса вспомогательных работников, которые обслуживают производство.

- Производственная. Сумма технологической и обслуживающей трудоемкости, а именно всех людей, которые занимаются непосредственно изготовлением товара.

- Управленческая. Расход ресурса специалистов, технических работников, руководителей технологического процесса.

- Полная. Сумма расхода ресурсов всех областей производства.

Заключение

Расчет трудоемкости помогает при составлении бизнес-планов: наглядно демонстрирует результативность работы предприятия, позволяет анализировать прошедшие отчетные периоды, находить проблемные моменты и фиксировать их.

Показывает слабые стороны в организации работы, которые надо оптимизировать, чтобы увеличить производительность, заработать много денег и радоваться жизни.

Хотите тоже написать статью для читателей Yagla? Если вам есть что рассказать про маркетинг, аналитику, бизнес, управление, карьеру для новичков, маркетологов и предпринимателей. Тогда заведите себе блог на Yagla прямо сейчас и пишите статьи. Это бесплатно и просто

-

Расчет трудоемкости годовой производственной программы.

Таблица

1 – Трудоемкость видов работ в разрезе

изделий.

|

Виды |

Трудоемкость |

|||

|

А |

Б |

В |

А+Б+В |

|

|

Механические |

12800*1,1=14080 |

10500*1,0=10500 |

10000*1,5=15000 |

39580 |

|

Литейные |

12800*0,8=10240 |

10500*0,5=5250 |

10000*1,3=13000 |

28490 |

|

Сборочные |

12800*1,0=12800 |

10500*0,8=8400 |

10000*0,8=8000 |

29200 |

|

По |

37120 |

24150 |

36000 |

97270 |

Пояснение:Расчет

трудоемкости годовой производственной

программы или трудоемкости готовой

товарной продукции (ТТП) по видам работ

(нормо-час) применительно к каждому

изделию (А,Б и В) производится по формуле:

ТТП=q*T,

где

q

– годовая программа выпуска по каждому

виду продукции, штук;

Т

–

трудоемкость по видам работ по

соответствующему изделию, нормо-час.

5

1.Трудоемкость годовой валовой продукции.

Таблица

2 – Нормы незавершенного производства

|

Количество |

А |

Б |

В |

|

штук |

12800/250*0,5*0,6=15,36 |

10500/250*0,4*0,6=10,08 |

10000/250*0,8*0,6=19,2 |

Таблица

3 – Трудоемкость незавершенного

производства

|

Виды |

А |

Б |

В |

А+Б+В |

|

Механические |

15,36*1,1=16,9 |

10,08*1,0=10,1 |

19,2*1,5=28,8 |

55,8 |

|

Литейные |

15,36*0,8=12,3 |

10,08*0,5=5,04 |

19,2*1,3 |

42,3 |

|

Сборочные |

15,36*1,0=15,4 |

10,08*0,8=8,1 |

19,2*0,8=15,4 |

38,9 |

|

всего |

44,6 |

23,24 |

69,16 |

137 |

Таблица

4 – Трудоемкость годовой валовой

продукции по видам работ

|

Виды |

Трудоемкость |

|

Механические |

39580+55,8=39635,8 |

|

Литейные |

28490+42,3=28532,3 |

|

Сборочные |

29200+38,9=29238,9 |

|

всего |

39635,8+28532,3+29238,9=97407 |

Пояснение:Трудоемкость

годовой валовой продукции (ТВП)

определяется исходя из суммы трудоемкости

годовой товарной продукции по видам

работ и трудоемкость незавершенного

производства. Для определения трудоемкости

незавершенного производства необходимо

определить норму незавершенного

производства по формуле:

Ннп=Vc*Тц*Кнз,

где

Ннп

– нормы

незавершенного производства;

Vc

– плановый

суточный объем производства продукции,

который находится как отношение годовой

программы выпуска, к рабочему периоду

за год;

Тц

–

длительность производственного цикла;

Кнз

–

коэффициент нарастания затрат.

Расчет

потребностей в основных производственных

средствах.

-

Активная

часть основных производственных

средств.

Таблица

5 – Оборудование по видам работ.

|

Виды |

Количество |

Количество |

|

механические |

39635,8/3800=10,4 |

11 |

|

Литейные |

28532,3/3800=7,5 |

8 |

|

сборочные |

29238,9/3800=7,69 |

8 |

Пояснение:Необходимое

количество оборудования по видам работ

определяется исходя из трудоемкости

валовой продукции и годового фонда

рабочего времени. Они определяются по

формулам:

Годовой

фонд рабочего времени:

ГФРВ=Др*с*tсм* ,

,

где

Др

– число рабочих дней в году,

с

– сменность работы,

tсм

– продолжительность смены в часах,

р

–

процент регламентированных простоев.

Режим

работы предприятия – 2 смены,

продолжительность смены – 8 часов. При

5-дневной рабочей неделе и принятых

законом праздничных дней, количество

рабочих дней в году – 250. Процент

регламентированных простоев – 5%.

ГФРВ

= 250*2*8*(100-5)/100=3800

Необходимое

количество оборудования по видам работ

определяется по формуле:

n

= ТВП/ГФРВ

Для

определения принятого количества

оборудования по видам работ соответствующее

расчетное количество оборудования

округляется

до большего целого числа.

Таблица

6 – Коэффициент загрузки по видам работ.

|

Виды |

Коэффициент |

|

Механические |

10,4/11=0,95 |

|

Литейные |

7,5/8=0,94 |

|

сборочные |

7,69/8=0,96 |

Пояснение:

Коэффициент

загрузки по видам работ определяется

на основании сравнения расчетного и

принятого количества оборудования по

видам работ.

8

Таблица

7 – Параметры оборудования

|

Наименование |

Количество |

Балансовая |

Балансовая |

Годовая |

|

|

Норма |

Сумма |

||||

|

Токарный |

11 |

1000 |

11000 |

8 |

880 |

|

Литьевая |

8 |

600 |

4800 |

12 |

576 |

|

Монтажный |

8 |

25 |

200 |

10 |

20 |

Пояснение:

Балансовая

стоимость всего оборудования (руб.)

определяется исходя из принятого

количества оборудования по видам работ

и балансовой стоимости (цены) единицы

соответствующего оборудования.

Пассивная

часть основных производственных фондов.

Производственная

площадь цеха определяется исходя из:

—

принятого количества оборудования по

видам работ (по группам оборудования);

—

габаритных размеров единицы соответствующего

оборудования.

Для

обеспечения нормального функционирования

производства принимается величина

площади для проездов, проходов, бытовых

помещений и т.п. в размере 180% от

производственной площади, занимаемой

оборудованием.

9

Пример.

Расчет

производственного цеха необходимого

для оборудования:

Sт.ст.

= 2*0,95*11=21м2

Sл.м.

= 2,5*1*8=20м2

Sм.ст.

= 0.7*0.5*8=2,8м2

Площадь

занимаемого всем оборудованием S

= 21м2+20м2+2,8м2=43,8м2

Площадь

проходов бытовых помещений и т.п. S

= 43,8м2*1,8=78,84м2

Общая

площадь цеха S

= 43,8м2+78,84м2=122,64м2

Площадь

помещения для офиса (м2)

определяется исходя из:

—

числа сотрудников фирмы, работающих в

офисе;

—

нормы площади на одного сотрудника,

принимаемой равной 6 кв.м. на человека.

Пример.

Число

сотрудников, работающих в офисе – 4

(директор, зам.директора по производству,

гл.бухгалтер и инженер).

Sоф

= 4*6=24м2

Балансовая

стоимость производственного помещения

цеха определяется исходя из:

—

величины производственной площади

цеха;

—

стоимости 1 м2

площади здания производственного цеха.

Балансовая

стоимость помещения под офис определяется

исходя из:

—

величины площади офиса;

—

стоимости 1м2

площади здания, в котором арендуется

производственная площадь под офис.

10

Таблица

8 – Балансовая стоимость и амортизация

пассивных фондов.

|

Пассивные |

Балансовая |

Годовая |

|

|

Норма |

Сумма |

||

|

Производственное |

15000*122,64=1839600руб. |

3 |

55188 |

|

Помещение |

30000*24м2=720000руб. |

2,5 |

18000 |

|

Всего |

2559600 |

73188 |

Общая

сумма амортизационных отчислений по

всем объектам за год:

∑Аr

= 640000+432000+25000+73188=1170188руб.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ТЕХНИЧЕСКОЙ ПОДГОТОВКИ

ПРОИЗВОДСТВА

1.1. Понятие технической подготовки производства

1.2. Организация технической подготовки производства

2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1. Расчет трудоемкости годовой программы в целом и по видам

работ с учетом прочих деталей

2.2. Расчет потребного количества производственной,

вспомогательной и хозяйственно-бытовой площади

2.3. Расчет себестоимости продукции

2.4. Расчет среднего выпуска деталей в сутки, смену и по месяцам

года

2.5. Расчет суммы капитальных вложений

2.6. Расчет длительности производственного цикла

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность.

Современные условия развития промышленного производства, сложность изготовления

современных изделий, высокие требованиями к качеству продукции предопределяют

необходимость постоянного обновления продукции в рамках сокращения длительности

производственного цикла. Поэтому особую актуальность приобретают вопросы,

связанные с организацией технической и технологической подготовки производства.

Технологическая

подготовка производства является продолжением работ по проектированию изделия

и предполагает определение совокупности технических методов и средств, способов

организации производства, а также формирование себестоимости и обоснование

экономической эффективности производства. Подобная технология разрабатывается

как для каждого нового изделия, так и для традиционной продукции с целью

повышения технического уровня и снижения издержек производства,

совершенствования условий труда и охраны окружающей среды.

Цель курсового проекта

– изучить организацию технической подготовки производства и провести

технико-экономическое обосновании организации механического цеха предприятия.

Для достижения данной цели намечены следующих задач:

1.

Изучить понятие технической подготовки производства;

2.

Рассмотреть организацию технической подготовки производства;

3.

Провести технико-экономическое обоснование организации механического

цеха предприятия.

1.

ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ ОРГАНИЗАЦИИ ТЕХНИЧЕСКОЙ ПОДГОТОВКИ ПРОИЗВОДСТВА

1.1.

Понятие

технической подготовки производства

Подготовка

производства — комплекс взаимосвязанных организационных, технических,

технологических, плановых, экономических и других мероприятий, обеспечивающих

выполнение производственной программы предприятием в необходимые сроки при

минимальных затратах труда, материально-технических и других ресурсов.

Главная задача

подготовки производства — создание и организация выпуска новых

конкурентоспособных изделий.

Цель подготовки

производства состоит в создании технических, организационных и экономических

условий, полностью гарантирующих перевод производственного процесса на более

высокий технический и социально-экономический уровень на основе достижений

науки и техники, использования различных инноваций для обеспечения эффективной

работы предприятия[1].

Рассмотрим

содержание основных стадий подготовки производства. Деятельность предприятия по

развитию его материально-технической базы, организации производства, труда и

управления представляет собой техническую подготовку производства.

Различают техническую

подготовку производства, включающую этапы проектирования и освоения выпуска

новых изделий, и организационную, обеспечивающую нормальный ход

технологического процесса.

Техническая

подготовка осуществляется в целях эффективного освоения нового или модернизированного

изделия, внедрения новых сложных машин и оборудования, новых технологических

приемов и изменений организации производства. Она предусматривает разработку

технологических процессов, проектирование оснастки, приспособлений и

специального инструмента, необходимых для обеспечения технологического

процесса, расчеты производственных мощностей, подготовку нормативной

документации и т.д.

Организационная

подготовка производства предусматривает координацию деятельности

соответствующих служб в процессе выполнения производственной программы.

Организационная

подготовка производства включает упорядочение сроков и маршрутов прохождения

документации, организации документооборота, материально-технического снабжения.

Работы по подготовке производства начинаются на стадии создания технической

документации и образцов продукции[2].

На предприятиях

разного типа, масштаба и профиля могут быть с разной полнотой представлены

различные стадии подготовки производства; однако в любом случае существенная

часть работы по организации производства находится в компетенции предприятия.

1.2.

Организация

технической подготовки производства

Техническая

подготовка производства — это совокупность взаимосвязанных процессов,

обеспечивающих конструкторскую и технологическую готовность предприятия

(объединения) к выпуску нового изделия заданного уровня качества при

установленных сроках, объеме выпуска и затратах. Она включает три фазы: научные

исследования (НИР), конструкторскую подготовку (КПП) и технологическую

подготовку (ТПГТ) производства.

В процессе

технической подготовки производства осуществляется:

—

проектирование

новых и совершенствование ранее освоенных конструкций машин, обеспечение их

чертежами, техническими условиями, спецификациями и другой

чертежно-конструкторской документацией, необходимой в производстве для их

изготовления;

—

проектирование

новых и совершенствование действующих технологических процессов, обеспечение

производства технологической документацией (технологическими картами и

инструкциями, планами размещения оборудования и схемами организации рабочих

мест);

—

проектирование

и изготовление технологической оснастки (режущего, измерительного инструмента,

приспособлений, штампов, моделей, пресс-форм и др.);

—

изготовление

и испытания опытных образцов; наладка и проверка запроектированных

технологических процессов непосредственно в цеховых условиях, на рабочих

местах.

В результате

технической подготовки производства цехи предприятия получают всю техническую

документацию и технологическую оснастку, обеспечивающую возможность осуществлять

на предприятии изготовление новой продукции в заданном объеме и установленных

нормах затрат ресурсов.

Данные

технической подготовки, в частности нормы, спецификации материалов, заготовок и

деталей, широко используются для организации труда, внутризаводского

планирования, технического контроля, материально-технического снабжения, а

также для других нужд, связанных с управлением производством. На

машиностроительных предприятиях центральными органами технической подготовки являются

отделы главного конструктора и главного технолога.

Основными

задачами технической подготовки производства является обеспечение неуклонного и

непрерывного научно-технического прогресса в машиностроении; рентабельной и

ритмичной работы завода в соответствии с государственным заданием по выпуску

продукции и освоению новых изделий; всемерное сокращение циклов, трудоемкости и

стоимости всех конструкторских, технологических и научно-исследовательских,

экспериментальных и других работ, входящих в комплекс технической подготовки.

В практике

российских компаний в соответствии с традициями, сложившимися в прошлом

столетии, разработка и совершенствование технологических процессов возлагаются

на структурно выделенные технологические службы предприятий. Несмотря на

некоторые отличия, характеризующие специфику отдельных компаний, до сих пор на

большинстве отечественных производственных предприятий в общем виде подготовка

производства осуществляется следующим образом: первоначально в соответствии с

единой системой конструкторской документации (ЕСКД) готовятся состав и

структура изделий, затем формируется комплекс технологических процессов.

Характерно, что

именно конструкторская и технологическая документация является основополагающим

информационным источником для организации всех основных производственных

процессов на предприятии. Весьма укрупнено обобщенную схему организации

подготовки и реализации производства можно представить в виде последовательной

структуры, состоящей из трех основных элементов: конструкторской подготовки,

технологической подготовки и производства (рис. 1).

Рис.

1. Схема организации подготовки производства

Такая схема

оправдывала себя в условиях плановой экономики, когда подготовка производства

для предприятий отрасли выполнялась централизованно НИИ, проектно-технологическими

институтами или технологическими отделами заводов.

В условиях

рыночной экономики методы и приемы технологической подготовки производства

(ТПП), или в английской нотации «know-how», становятся коммерческой тайной. В

иностранных системах не существует аналога подсистемы проектирования технологических

процессов, т.е. АСТПП.

Работа регламентируется стандартами Единой системы технологической

подготовки производства (ЕСТПП). Она определяет порядок организации и управления

ТПП на всех уровнях: государственном, отраслевом, предприятия. ЕСТПП призвана

обеспечить единый для каждого предприятия системный подход к выбору, применению

методов и средств технологической подготовки производства; высокую

приспособляемость производства к непрерывному его совершенствованию, быстрой

переналадке, к выпуску более совершенной продукции; основу для внедрения

автоматизированных систем ТПП.

Технологическое проектирование начинается с разработки маршрутной

технологии, в которой определяются последовательность выполнения основных

операций и закрепление их в цехах за конкретными группами оборудования. По

маршрутной технологии за каждым цехом и участком закрепляются обрабатываемые

виды продукции, указываются оборудование, инструменты, специальность рабочих,

разряды работ и нормы времени.

В индивидуальном и мелкосерийном производствах, а также на

предприятиях со сравнительно простой технологией разработка технологических

процессов обычно ограничивается маршрутной технологией. В массовом же и крупносерийном

производствах вслед за маршрутной разрабатывается более подробная

пооперационная технология, которая содержит подробное описание всех

технологических операций.

При разработке технологического процесса важной задачей является

выбор экономически эффективных способов изготовления изделия. Выбранная

технология производства должна обеспечивать высокое качество изготовления

продукции, повышение производительности труда и наиболее низкую себестоимость

изделий по сравнению с другими вариантами.

Организационно-экономическая подготовка производства

осуществляется параллельно и в тесной связи с конструкторской и технологической

подготовкой. На этой же стадии происходит разработка смет затрат на подготовку

производства новых изделий.

Техническая подготовка производства (ТПП) является очень важным и

ответственным этапом производственного процесса (рис.2).

Рис. 2. Структурная схема

производства

Ведь от того, насколько квалифицированно и оперативно будет

разработана конструкторско — технологическая документация на изделие и средства

технологического оснащения (СТО), зависит количество времени и средств на

изготовление СТО и опытного образца изделия, а также запуск его в серийное

производство.

Основой технической подготовки производства является КПП и ТПП

(рис. 3).

Рис. 3.

Структурная схема производственного процесса

Конструкторская подготовка направлена на разработку

конструкторской документации (КД), ТПП – на разработку технологической

документации (ТД) (рис. 4).

Рис. 4. Структурная схема технической

подготовки производства

КД – графические и текстовые документы, определяющие состав и устройство

изделия, содержащие данные для его изготовления, контроля, приёмки,

эксплуатации и ремонта.

ТД – графические и текстовые документы, определяющие состав СТО

для изготовления изделия и изготовления самих СТО, нормы времени и расхода

материалов.

Поэтому на всех этапах технологической подготовки производства

необходимо согласование конструкторской и технологической документации.

Исходным документом для разработки КД является техническое

задание, разрабатываемое в соответствии с ГОСТ Р 15.000 – 82 «Система

разработки и постановки продукции на производство (СРПП). Общие положения» и

ГОСТ 15.001 – 73 «СРПП. Основные положения».

На всех этапах подготовки производства осуществляется выбор

наиболее экономически выгодного варианта создания новых изделий.

Таким образом, подведя итог к главе, отметим, что увеличение

объема выпуска продукции достигается путем улучшения организации

технической подготовки производства, обеспечивающей ускоренное развертывание

выпуска вновь осваиваемых изделий, сокращение сроков перехода от производства

одной модели к другой четкой системы внутрипроизводственного планирования рациональной работы вспомогательных

служб, внедрение передовых форм организации труда и др.

Экономический

эффект от

мероприятий по совершенствованию организации технической подготовки

производства находит выражение в ускорении подготовки производства и снижении затрат на ее осуществление. В свою очередь

сокращение сроков подготовки производства.

В связи с этим в организации технической

подготовки производства, как и при последующей организации производственных процессов, является крайне

важным соблюдение принципа параллельности выполнения различных работ.

2.

ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1.Расчет

трудоемкости годовой программы в целом и по видам работ с учетом прочих деталей

Исходные данные для выполнения проектной части представлены в

таблице 1.

Таблица 1

Программа выпуска по вариантам

|

Наименование детали |

1.Вал |

2.Крышка ступицы |

3.Ступица |

4.Прочие детали. |

|

Ед.изм. |

тыс.шт. |

тыс.шт. |

тыс.шт. |

тыс. чел / ч |

|

Вариант №10 |

125 |

125 |

125 |

105 |

Определение трудоемкости изготовления деталей в часах.

Трудоемкость — количество рабочего времени, затрачиваемого на

производство единицы продукции (чел. -часы, маш. -часы). Следует поделить

трудоемкость изготовления детали, выраженную в минутах на 60.

Определение трудоемкости годовой программы в целом и по видам

работ с учетом прочих деталей.

Трудоемкость годовой программы рассчитывают как сумму

трудоемкости каждого изделия (работы), умноженной на планируемый объем его

выпуска. Трудоемкость прочих деталей определяется как относительная их доля в

сумме трудоемкости всех изделий.

Результаты

расчетов сводятся в таблицу 2.

Таблица 2

Расчет трудоемкости изготовления программы

выпуска

|

Виды обработки |

Трудоемкость, |

В % к итогу |

Программа выпуска, шт |

Трудоемкость заданных деталей, чел/час п.5*п.7 |

Трудоемкость прочих деталей, чел/час 105*п.6/100 |

Общая трудоемкость чел/час п.8+п.9 |

|||

|

Вал |

Крышка ступицы |

Ступица |

Всего по операции |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1.Резка заготовки |

12 |

— |

— |

12 |

4,8 |

125000 |

25000,0 |

5019,9 |

30019,9 |

|

2.Токарная черновая |

29 |

17 |

28 |

74 |

29,5 |

125000 |

154166,7 |

30956,2 |

185122,8 |

|

3.Токарная чистовая |

21 |

14 |

24 |

59 |

23,5 |

125000 |

122916,7 |

24681,3 |

147597,9 |

|

4.Шлифоваль-ная |

15 |

9 |

18 |

42 |

16,7 |

125000 |

87500,0 |

17569,7 |

105069,7 |

|

5.Фрезерная |

6 |

— |

— |

6 |

2,4 |

125000 |

12500,0 |

2510,0 |

15010,0 |

|

6.Сверление |

16 |

12 |

12 |

40 |

15,9 |

125000 |

83333,3 |

16733,1 |

100066,4 |

|

7.Нарезание резьбы |

9 |

— |

9 |

18 |

7,2 |

125000 |

37500,0 |

7529,9 |

45029,9 |

|

ИТОГО: |

108 |

52 |

91 |

251 |

100 |

125000 |

522916,7 |

105000,0 |

627916,7 |

Таким образом, общая трудоемкость

составила 627916,7 чел./час.

Далее произведем расчет потребного

количества технологического оборудования и коэффициента его загрузки (см. табл.

3).

Таблица 3

Расчёт

потребного количества технологического оборудования и коэффициента его загрузки

|

Виды обработки |

Трудоемкость годовой программы в |

Годовой |

Расчетное п.2/(п.3*1,1) |

Принятое |

Коэф. п.4/п.5 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Резка заготовки |

30019,9 |

3880 |

7,0 |

7 |

1,00 |

|

2.Токарная черновая |

185122,8 |

3880 |

43,4 |

44 |

0,99 |

|

3.Токарная чистовая |

147597,9 |

3880 |

34,6 |

35 |

0,99 |

|

4.Шлифовальная |

105069,7 |

3880 |

24,6 |

25 |

0,98 |

|

5.Фрезерная |

15010,0 |

3880 |

3,5 |

4 |

0,88 |

|

6.Сверление |

100066,4 |

3880 |

23,4 |

24 |

0,98 |

|

7.Нарезание |

45029,9 |

3880 |

10,6 |

11 |

0,96 |

|

ИТОГО: |

627916,7 |

3880 |

147,1 |

150 |

0,98 |

Согласно таблицы

принятое количество станков составило 150 ед.

Расчет

численности основных, вспомогательных рабочих представлен в табл. 4.

Таблица 4

Расчет

численности основных, вспомогательных рабочих

|

Виды обработки |

Общая трудоемкость годовой программы чел/час |

Годовой фонд времени 1 раб чел/час ( 250 дн*8ч)-3% |

Основные |

Вспомогательные рабочие 52% от численности основных |

Итого рабочих: |

|

|

Расчетная численность чел. |

Принятая численность чел. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Резка заготовки |

30019,9 |

1940 |

15,5 |

16 |

8 |

24 |

|

2.Токарныя черновая |

185122,8 |

1940 |

95,4 |

96 |

50 |

146 |

|

3.Токарная чистовая |

147597,9 |

1940 |

76,1 |

77 |

40 |

117 |

|

4.Шлифовальная |

105069,7 |

1940 |

54,2 |

55 |

29 |

84 |

|

5.Фрезерная |

15010,0 |

1940 |

7,7 |

8 |

4 |

12 |

|

6.Сверление |

100066,4 |

1940 |

51,6 |

52 |

27 |

79 |

|

7.Нарезание резьбы |

45029,9 |

1940 |

23,2 |

24 |

12 |

36 |

|

ИТОГО: |

627916,7 |

1940 |

323,7 |

328 |

171 |

499 |

Примечание: годовой фонд времени рабочего принять 1940 часов (250*8)-3%

Численность ИТР принимаем в

количестве 10% от общей численности рабочих 449*0,1= 45 чел.

Численность служащих

принимаем в количестве 3% от численности всех рабочих 499*0,03 = 15 чел., а

численность МОП = 2%, т.е. 499*0,02 = 10 чел.

Общая численность

работающих равно 499+45+15+10=569 чел.

2.2.

Расчет потребного количества производственной,

вспомогательной и хозяйственно-бытовой площади

Общую площадь цеха подразделяют на

производственную, вспомогательную и площадь обслуживающих помещений.

Производственная – площадь, занимаемая технологическим

оборудованием, производственным инвентарем, проходами и проездами между

оборудованием, производственным инвентарем, проходами и проездами между

оборудованием, местами для складирования заготовок и отходов.

Вспомогательная – площадь, занимаемая складами, железнодорожными

путями, главными проездами и вспомогательными участками (бюро цехового

контроля, инструментально-раздаточная кладовая, ремонтный и заточной участки).

Площадь обслуживающих помещений – контора цеха, бытовые помещения: гардероб,

душевые, туалет (4 м2 на работающего).

Расчет полезной

площади цеха.

Полезная площадь,

занятая всеми видами оборудования, определяется на основании его габаритов по

каталогам оборудования или справочникам по формуле:

![]()

где f — площадь,

занятая каждой единицей оборудования, определяется на основании его габаритов,

м2;

n — количество

единиц оборудования данной марки, шт.

Результаты

расчетов сводятся в таблицу 5.

Таблица

5

Расчет потребного количества

производственной, вспомогательной и хозяйственно- бытовой площади

|

Виды обработки |

Принятое кол-во оборудования, ед. |

Норма площади на ед. оборудования, кв.м |

Производственная площадь, кв.м. |

Вспомогательная площадь 40% от производственной, |

Хозяйственно-бытовые 4 кв.м. на 1 раб. |

Общая площадь |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Резка заготовки |

7 |

10 |

70 |

28 |

96 |

194 |

|

2.Токарная черновая |

44 |

30 |

1320 |

528 |

584 |

2432 |

|

3.Токарная чистовая |

35 |

30 |

1050 |

420 |

468 |

1938 |

|

4.Шлифовальная |

25 |

20 |

500 |

200 |

336 |

1036 |

|

5.Фрезерная |

4 |

25 |

100 |

40 |

48 |

188 |

|

6.Сверление |

24 |

10 |

240 |

96 |

316 |

652 |

|

7.Нарезание резьбы |

11 |

20 |

220 |

88 |

144 |

452 |

|

ИТОГО: |

150 |

3500 |

1400 |

1992 |

6892 |

Произведём расчет

хозяйственно-бытовой площади:

1. Резка заготовки: 4*24=96 кв.

м.

2. Токарная черновая: 4*146=584

кв. м.

3. Токарная чистовая: 4*117=468

кв. м.

4. Шлифовальная: 4*84=336 кв. м.

5. Фрезерная: 4*12=48 кв. м.

6. Сверление: 4*79= 316 кв. м.

7. Нарезание резьбы: 4*36 = 144

кв. м.

Итого: 96+584+468+336+48+316+144=1992

кв. м.

2.3.

Расчет

себестоимости продукции

Себестоимость

продукции – это выраженные в денежной форме издержки производства на

потребленные при изготовлении продукции материалы, полуфабрикаты,

комплектующие, оплату труда рабочих, услуг других предприятий, а также затраты

по управлению и обслуживанию производства.

Перечень

статей затрат, их состав и методы распределения по видам продукции определяются

отраслевыми методиками. Общий перечень статей калькуляции:

1.

сырье и

основные материалы;

2.

покупные

полуфабрикаты и комплектующие изделия;

3.

возвратные

отходы;

4.

транспортно-заготовительные

расходы;

5.

топливо и

энергия на технологические цели;

6.

основная

заработная плата основных производственных рабочих;

7.

дополнительная

заработная плата основных производственных рабочих;

8.

обязательные

страховые взносы;

9.

расходы

на содержание и эксплуатацию технологического оборудования;

10.

общецеховые

расходы;

11.

общепроизводственные

расходы;

12.

потери от

брака;

13.

прочие

производственные расходы;

14.

внепроизводственные

расходы.

Стоимость основных материалов, покупных изделий и

полуфабрикатов (руб./шт.) включается в себестоимость отдельных изделий прямым

путем и определяется по формуле:

С![]() (4.1)

(4.1)

где к– коэффициент транспортно – заготовительных

расходов (0,05-0,1)

n, p, z — номенклатура основных материалов,

полуфабрикатов, отходов;

mi – норма расхода основного материала на единицу продукции;

Цмi, Цпi, Цоi – цена основного материала, покупных

полуфабрикатов, отходов;

Мoi – норма реализуемых отходов

на единицу продукции.

Таблица 6

Расчёт материальных затрат на единицу

заданных деталей

|

Показатели |

Ед. изм. |

Вал |

Крышка ступицы |

Ступица |

|

1 |

2 |

3 |

4 |

5 |

|

1. Наименование материала |

Ст.45ø 100мм |

Отливка из серого чугуна |

Отливка из серого чугуна |

|

|

2. Норма расхода (вес отливки) |

кг |

17 |

3,5 |

19 |

|

3. Цена за 1 |

руб. |

40 |

43 |

43 |

|

4. Стоимость материала (п.2 х п.З) |

руб. |

680 |

150,5 |

817 |

|

5. Транспортно-заготовительные расходы (7% |

руб. |

47,60 |

10,54 |

57,19 |

|

6. Чистый вес детали |

кг |

12 |

2,5 |

14 |

|

7. Вес отходов (п.2 -п.6) |

кг |

5,0 |

1,0 |

5,0 |

|

8. Цена отходов за 1кг |

руб. |

11 |

11 |

11 |

|

9. Стоимость отходов (п. 7 х п. |

руб. |

55 |

11 |

55 |

|

10.Стоимость материала (заготовки) с учетом |

руб. |

672,6 |

150,04 |

819,19 |

Расчет общей стоимости

материальных затрат по заданным деталям. Она составляет сумму стоимости материальных

затрат заданных трех деталей.

Материальные затраты в

расчете на 1 чел/час. трудоемкости заданных деталей рассчитываются по формуле:

![]()

где МЧЧ — материальные

затраты в расчете на 1 чел/час. трудоемкости заданных деталей, руб./чел./час;

∑МЗ — общая стоимость

материальных затрат по заданным деталям, руб.;

∑ТЧЧ –

суммарная трудоемкость изготовления заданных деталей, чел./час.(см. таблицу 2)

Общая стоимость материальных

затрат по заданным деталям составляет:

672,6+150,04+819,19=1641,83

руб.

Следовательно, материальные

затраты в расчете на 1 чел/час. трудоемкости заданных деталей составляют

1641,83:4,18чел/час=392,78

руб./чел/час

Далее произведем расчет

затрат на топливо и энергию на технологические цели.

На

статью «Топливо и энергия на технологические цели» относится стоимость топлива

и энергии, расходуемых в соответствии с установленным технологическим

процессом. Стоимость топлива и энергии прямым путем не считается, а включается

в себестоимость через статью «Расходы на содержание и эксплуатацию технологического

оборудования».

Далее

произведем расчет затрат на основную заработную плату основных производственных

рабочих.

По

статье «основная заработная плата основных производственных рабочих»

планируется и учитывается основная зарплата рабочих за работу, выполняемую по

изготовлению продукции. В состав основной заработной платы производственных

рабочих входит оплата операций по сдельным нормам и расценкам, а также по

повременной системе оплаты труда рабочих – повременщиков, занятых

непосредственно выполнением производственного процесса.

Основная

зарплата основных производственных рабочих относится на себестоимость отдельных

изделий прямым счетом. Для рабочих, занятых на сдельных работах, она

определяется (в руб.) по формуле:

![]()

![]()

где m – число операций в

технологическом процессе;

![]() – норма времени на

– норма времени на

выполнении i -й операции;

![]() – тарифная ставка;

– тарифная ставка;

![]() — часовая норма

— часовая норма

выработки на i –й операции.

Для основных производственных рабочих при повременной оплате

труда заработная плата распределяется пропорционально трудоемкости

изготовляемых изделий.

Результаты расчетов заработной платы для рабочих, занятых на сдельных

работах сводятся в таблицу 7.

Таблица 7

Расчет

основной зарплаты производственных рабочих на заданные детали

|

Вал |

Крышка ступицы |

Ступица |

Итого |

|||||||

|

Виды операций |

Разряд работ |

Часовая тарифная ставка, руб. |

Трудоемкость, чел/час |

Зарплата, руб. |

Трудоёмкость, чел/час |

Зарплата, руб. |

Трудоёмкость, чел/час |

Зарплата, руб. |

Трудоёмкость, чел/час |

Зарплата, руб. |

|

1. Резка заготовки |

2 |

78,951 |

0,2 |

15,79 |

— |

— |

— |

— |

0,2 |

15,79 |

|

2. Токарная черновая |

3 |

87,636 |

0,48 |

42,07 |

0,28 |

24,54 |

0,47 |

41,19 |

1,23 |

107,79 |

|

3. Токарная чистовая |

4 |

97,276 |

0,35 |

34,05 |

0,23 |

22,37 |

0,4 |

38,91 |

0,98 |

95,33 |

|

4. Шлифовальная |

4 |

97,276 |

0,25 |

24,32 |

0,15 |

14,59 |

0,3 |

29,18 |

0,7 |

68,09 |

|

5. Фрезерная |

3 |

87,636 |

0,1 |

8,76 |

— |

— |

— |

— |

0,1 |

8,76 |

|

6. Сверление |

2 |

78,951 |

0,27 |

21,32 |

0,2 |

15,79 |

0,2 |

15,79 |

0,67 |

52,90 |

|

7. Нарезание резьбы |

3 |

87,636 |

0,15 |

13,15 |

— |

— |

0,15 |

13,15 |

0,3 |

26,29 |

|

ИТОГО: |

87,909 |

1,8 |

159,45 |

0,86 |

77,29 |

1,52 |

138,22 |

4,18 |

374,96 |

Произведем расчет зарплаты производственных рабочих на

заданные детали:

1.

Резка

заготовки: 78,951*0,2=15,79 руб.

2.

Токарная

черновая: 87,636* (0,48+0,28+0,47)=107,79 руб.

3.

Токарная

чистовая: 97,276*(0,35+0,23+0,4)=95,33 руб.

4.

Шлифовальная:

97,276*(0,25+0,15+0,3)=68,09 руб.

5.

Фрезерная:

87,636*0,1=8,76 руб.

6.

Сверление:

78,951*(0,27+0,2+0,2)=52,9 руб.

7.

Нарезание

резьбы: 87,636*(0,15+0,15)=26,29 руб.

Итого: 15,79+107,79+95,33+68,09+8,76+52,9+26,29=374,96 руб.

Рассчитаем стоимость одного человеко-часа в среднем по всем

операциям.

Стоимость одного человеко-часа в среднем по всем операциям

рассчитывается по формуле:

![]()

где ЧЧ – стоимость одного человеко-часа в

среднем, руб.;

ЗПОП – сумма основной зарплаты производственных рабочих на

заданные детали, руб.;

ТОП – общая трудоемкость на все виды операций, чел/час.

Далее произведем расчет общей годовой суммы основной

заработной платы производственных рабочих.

Общая годовая сумма основной заработной платы

производственных рабочих рассчитывается по формуле:

![]()

где ЗПГО — общая годовая сумма основной

заработной платы производственных рабочих, руб.;

ТОБЩ — общая трудоемкость программы выпуска (таблица 1 ),

чел/час.

Далее произведем расчет средней месячной заработной платы

одного производственного рабочего с учетом дополнительной зарплаты.

Средняя месячная заработная плата одного производственного

рабочего с учетом дополнительной зарплаты (40% от основной) рассчитывается по

формуле:

![]()

где ЗПСМ — средняя месячная заработная

плата одного производственного рабочего, руб.;

1,4 – коэффициент дополнительной заработной платы;

ЧОР – принятая численность основных рабочих, чел.

Средняя месячная заработная плата одного производственного

рабочего с учетом дополнительной зарплаты (40% от основной) составляет:

Следовательно, стоимость 1-го человеко-часа в среднем

составляет 374,96/4,18=89,7 руб.

Таблица 8

Расчет среднего разряда основных производственных

рабочих

|

Виды работ |

Разряд работ |

Численность осн. рабочих |

Число человеко-разрядов (2х3) |

|

1. Резка заготовки |

2 |

16 |

32 |

|

2. Токарная черновая |

3 |

96 |

288 |

|

3. Токарная чистовая |

4 |

77 |

308 |

|

4. Шлифовальная |

4 |

55 |

220 |

|

5. Фрезерная |

3 |

8 |

24 |

|

6. Сверление |

2 |

52 |

104 |

|

7. Нарезание резьбы |

3 |

24 |

72 |

|

ИТОГО: |

3,2 |

328 |

1048 |

Средний разряд основных производственных рабочих

рассчитывается как отношение общего числа человеко-разрядов к

общей численности основных.

Далее

произведем расчет затрат на дополнительную заработную плату основных производственных

рабочих

На статью «Дополнительная заработная плата основных

производственных рабочих» относятся выплаты, предусмотренные законодательством,

за не проработанное на производстве время рабочих: оплата отпусков, оплата

льготных часов, выплаты за выслугу лет, за выполнение государственных

обязанностей и др. она определяется по формуле:

![]()

![]() , — коэффициент, характеризующий

, — коэффициент, характеризующий

отношение суммы дополнительной заработной платы производственных рабочих к

основной (0,15 — 0,40).

Дополнительная зарплата основных производственных рабочих:

Вал: 159,45*40%=63,78 руб.

Крышка ступицы:77,29*40%=30,92 руб.

Ступица: 138,22*40%=55,29 руб.

Далее

произведем расчет затрат на страховые взносы.

Сумма отчислений на обязательные страховые взносы (![]() ) определяется в соответствии с

) определяется в соответствии с

установленной нормой отчислений в процентах к расходам на основную и

дополнительную заработную плату производственных рабочих (30%), в том числе:

— взносы на обязательное пенсионное страхование в ПФР – 22%,

— взносы на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством в ФСС – 2,9%,

— взносы на обязательное медицинское страхование ФФОМС –

5,1%.

Рассчитаем

страховые взносы:

Вал:

223,23*(22%+2,9%+5,1%) = 66,97 руб.

Крышка

ступицы: 108,21*(22%+2,9%+5,1%)=32,46 руб.

Ступица:193,51*(22%+2,9%+5,1%)=58,05

руб.

Далее

произведем расчет расходов на содержание и эксплуатацию технологического

оборудования (РСЭО).

На

статью «Расходы на содержание и эксплуатацию технологического оборудования» (![]() ) относятся:

) относятся:

—

содержание,

текущий ремонт, амортизация производственного оборудования транспортных средств

и ценных инструментов;

—

заработная

плата основная и дополнительная вместе с начислениями на социальные нужды

вспомогательных рабочих; затраты на воду, пар, электроэнергию и т.п.;

—

возмещение

износа быстро изнашивающихся инструментов и расходов по их восстановлению;

—

затраты

на воду, пар, электроэнергию и т.п.;

—

прочие

расходы, связанные с работой оборудования.

На практике чаще используют распределение на содержание и

эксплуатацию технологического оборудования пропорционально основной заработной

плате основных рабочих (250%).

Рассчитаем расходы, на содержание и эксплуатацию

оборудования:

Вал: 159,45*250%=398,63 руб.

Крышка ступицы: 77,29*250%=193,23 руб.

Ступица: 138,22*250%=345,55 руб.

Расчет общецеховых расходов.

На

статью «Общецеховые расходы» относятся следующие затраты:

—

основная

и дополнительная заработная плата вместе с начислениями на социальные нужды

цехового персонала (инженеров, техников, экономистов, служащих и др.), а также

вспомогательных рабочих, занятых на хозяйственных работах;

—

расходы

по охране труда и технике безопасности;

—

содержание,

текущий ремонт, амортизация зданий, сооружений и инвентаря цехового назначения;

—

расходы

по опытам, изобретательству и рационализации;

Общецеховые

расходы распределяются пропорционально основной заработной плате основных

производственных рабочих (250%).

Рассчитаем общецеховые расходы:

Вал: 159,45*250%=398,63 руб.

Крышка ступицы: 77,29*250%=193,23 руб.

Ступица: 138,22*250%=345,55 руб.

Расчет общепроизводственных

расходов

На

статью «Общепроизводственные расходы» относятся следующие затраты:

—

заработная

плата основная и дополнительная вместе с отчислениями на социальные нужды

заводского административно – управленческого персонала;

—

амортизация

общезаводских зданий, складов и инвентаря;

—

расходы

по служебным командировкам;

—

расходы

по охране труда;

—

расходы

по подготовке кадров и на организованный набор рабочей силы;

—

налоги и

сборы, прочие обязательные расходы и отчисления.

Общепроизводственные расходы распределяются пропорционально

сумме основной заработной платы основных производственных рабочих (350%).

Рассчитаем общепроизводственные расходы:

Вал: 159,45*350%=558,05 руб.

Крышка ступицы: 77,29*350%=270,52 руб.

Ступица:

138,22*350%=483,77 руб.

Расчет внепроизводственных

расходов

На

статью «Внепроизводственные расходы» относятся затраты, связанные в основном с

реализацией готовой продукции:

—

расходы

по таре и упаковке;

—

расходы

по доставке продукции на станцию отправления;

—

содержание

персонала, обеспечивающего нормальную эксплуатацию у потребителя в пределах

уставленного срока;

—

расходы

на научно – исследовательские работы и др.

Внепроизводственные расходы применяются в размере 3 – 7%

производственной себестоимости.

С учетом особенностей техники, технологии и организации

производства в отрасли и на предприятиях в приведенную типовую номенклатуру

статей затрат могут вноситься соответствующие дополнения и изменения. Затраты

по первым семи статьям составляют цеховую себестоимость. Если к цеховой

себестоимости прибавить 8 статью, то получим производственную себестоимость,

которая вместе с внепроизводственными расходами (статья 9) составит полную себестоимость

продукции.

Произведем расчет внепроизводственных расходов, которые

составляют 5% от производственной себестоимости:

Вал: 2318,12*5%=115,91руб.

Крышка ступицы: 947,67*5%=47,38 руб.

Ступица: 2245,62*5%=112,28 руб.

После завершения расчета калькуляционных статей составим

таблицу затрат.

Таблица 9

Калькуляция заданных деталей

|

Наименование статей затрат |

Ед. изм. |

Вал |

Крышка ступицы |

Ступица |

Итого |

|

1.Стоимость материала (полуфабрикатов) с учетом расходов за минусом |

руб. |

672,6 |

150,04 |

819,19 |

1641,83 |

|

2.Заработная плата основная производственных (см.п.табл.7) |

руб. |

159,45 |

77,29 |

138,22 |

374,96 |

|

3.Заработная плата дополнительная производственных (40% от основной |

руб. |

63,78 |

30,92 |

55,29 |

149,98 |

|

Продолжение таблицы 9 |

|||||

|

4.Общая сумма заработной платы |

руб. |

223,23 |

108,21 |

193,508 |

524,94 |

|

5.Отчисления по страховым взносам (30% )) |

руб. |

66,97 |

32,46 |

58,05 |

157,48 |

|

6.Расходы,на содержание и эксплуатацию оборудования (250%от основной |

руб. |

398,63 |

193,23 |

345,55 |

937,40 |

|

7.Общецеховые расходы (250% от основной |

руб. |

398,63 |

193,23 |

345,55 |

937,40 |

|

8.Общепроизводственные расходы (350% от основной |

руб. |

558,08 |

270,52 |

483,77 |

1312,36 |

|

Итого производственная себестоимость (пп 1+4+5+6+7+8) |

руб. |

2318,12 |

947,67 |

2245,62 |

5511,42 |

|

9.Внепроизводственные расходы (5%от |

руб. |

115,91 |

47,38 |

112,28 |

275,57 |

|

Итого полная себестоимость |

руб. |

2434,03 |

995,06 |

2357,90 |

5786,99 |

Общая годовая

сумма основной заработной платы производственных рабочих составит: 627916,7 ч/ч х 87,91 руб. = 55200157,1

руб.

Средняя месячная

зарплата 1-го производственного рабочего с учетом дополнительной зарплаты(40%

от основной) составит ![]() =19634,2 руб.

=19634,2 руб.

Таблица 10

Расчет

себестоимости годовой программы выпуска

|

Наименование статей |

Сумма |

Примечание |

|

1. Стоимость |

205228,75 |

392,78*125000 |

|

2. Заработная |

46870 |

374,96*125000 |

|

3. Дополнительная зарплата |

18748 |

46870 тыс. руб.*0,4 |

|

Продолжение таблицы 10 |

||

|

4. Общая |

65618 |

п.2+п.З |

|

5. Отчисления |

19685,4 |

65618 тыс. руб.*0,3 |

|

6. Расходы, |

117175 |

250% от п.2 |

|

7. Общецеховые |

117175 |

250% от п.2 |

|

8. Общепроизводственные |

164045 |

350% от п.2 |

|

9. Итого |

688927,15 |

Сумма п.п 1+4+5+6+7+8 |

|

10. Внепроизводственные |

34446,36 |

5% от п.9 |

|

Итого полная себестоимость |

723373,51 |

Согласно таблица

10, полная себестоимость составила 723373,51 тыс. руб.

2.4.

Расчет

среднего выпуска деталей в сутки, смену и по месяцам года

Среднесуточный выпуск деталей

определяем по формуле

Nсут.=![]() =

=![]() =500

=500

компл/сут. (1)

Сменный выпуск определяем по формуле:

Nсм=![]() =

=![]() =250

=250

компл./смену (2)

Исходя из

среднесуточного выпуска в 500 комплектов (штук) и количества рабочих дней,

выпуск деталей по месяцам и кварталам будет равен:

Таблица 11

Количество

рабочих дней по месяцам и кварталам.

|

Январь-19 |

Апрель-22 |

Июль-22 |

Октябрь-21 |

|

Февраль-18 |

Май-18 |

Август-22 |

Ноябрь-21 |

|

Март-22 |

Июнь-21 |

Сентябрь-22 |

Декабрь-22 |

|

1 квартал-59 |

2 квартал-61 |

3 квартал-66 |

4 квартал-64 |

2.5.

Расчет суммы капитальных вложений

Произведем расчет капитальных

вложений на оборудование (см. табл. 12).

Таблица 12

Расчет суммы капитальных вложений на оборудование

|

Наименование оборудования |

Марка, тип, модель |

Кол-во ед. |

Цена за ед.,руб. |

Сумма, т.р. |

Примечание |

|

Оборудование требующее монтажа: |

|||||

|

1.Отрезной круглопильный полуавтомат |

8Г663-400 |

7 |

960000 |

6720 |

Стоимость |

|

2.Токарный станок |

176В20 |

44 |

1460000 |

64240 |

|

|

3.Токарный станок |

СА562С200 |

35 |

920000 |

32200 |

|

|

4.Шлифовальный станок |

3С120В |

25 |

2856050 |

71401,25 |

|

|

5.Фрезервный станок |

В3-371 |

4 |

684526 |

2738,104 |

|

|

6.Сверлильный станок |

2С550 |

24 |

798560 |

19165,44 |

|

|

7.Станок для нарезания резьбы |

ВМС-2А |

11 |

375100 |

4126,1 |

|

|

8. Монтажные работы (0,6% от стоимости |

1203,55 |

||||

|

Итого по оборудованию требующему монтажа |

|||||

|

Оборудование не требующее монтажа |

|||||

|

9. Подъемник электромеханический 2-х стоечный п/п 5 |

ПЛД-5 |

2 |

167100 |

334,2 |

|

|

10.Подъемник электромеханический 2-х |

ПП-3 |

2 |

179700 |

359,4 |

|

|

11.Патроны токарные 3-х кулачковые 250мм |

48 |

26000 |

1248 |

||

|

12.Головка делительная |

УДГ-Д-160 |

28 |

43440 |

1216,32 |

|

|

Всего |

204952,36 |

Расчет суммы капитальных

вложений по строительно-монтажным работам представлен в таблице 13.

Таблица 13

Расчет суммы капитальных вложений по

строительно-монтажным работам

|

Наименование |

Площадь, кв.м. |

Стоимость 1 кв.м. руб. |

Сумма, т.р. |

|

1.Производственная |

4900 |

20000 |

98000 |

|

2.Хозяйственно-бытовые |

1992 |

15000 |

29880 |

|

ИТОГО: |

127880 |

Общая сумма капитальных

вложений составляет 204952,36+127880=332832,36 т. р.

Для того, чтобы окупить эту

сумму капиталовложений в срок не более 5 лет, необходимо иметь ежегодную чистую

прибыль не менее 332832,36/5=66566,47 тыс. руб. (чистая прибыль за вычетом из

балансовой прибыли всех налогов и платежей в бюджет и внебюджетные фонды).

При полной себестоимости

заданной программы выпуска в 723373,51 тыс. руб. уровень рентабельности должен

составить 66566,47*100/723373,51==9,2%.

2.6.

Расчет длительности производственного цикла

При различных видах движения

деталей в технологическом процессе (последовательном, параллельном-последовательном

и параллельном).

Определим потребное

количество станков для изготовления вала по операциям (см. табл. 14).

Таблица

14

Расчет

потребное количество станков для изготовления вала по операциям

|

Показатели |

Резкая заготовки |

Токарная черновая |

Токарная чистовая |

Шлифовальная |

Фрезерная |

Сверление |

Нарезание резьбы |

Итого: |

|

1.Трудоемкость |

0,2 |

0,48 |

0,35 |

0,25 |

0,1 |

0,27 |

0,15 |

1,8 |

|

2. Годовой выпуск, шт |

125000 |

125000 |

125000 |

125000 |

125000 |

125000 |

125000 |

125000 |

|

3. Трудоемкость годовой программы |

25000 |

60000 |

43750 |

31250 |

12500 |

33750 |

18750 |

225000 |

|

4. Годовой эффективный |

3880 |

3880 |

3880 |

3880 |

3880 |

3880 |

3880 |

3880 |

|

5. Расчетное количество |

6,44 |

15,57 |

11,28 |

8,05 |

3,22 |

8,59 |

4,83 |

57,98 |

|

6. Приянтое количество |

7 |

16 |

12 |

9 |

4 |

9 |

5 |

62 |

|

7. Продолжительность |

0,03 |

0,03 |

0,03 |

0,03 |

0,03 |

0,03 |

0,03 |

0,21 |

Определяем длительность технологического цикла при

последовательность виде движения вала по формуле:

N —

размер всей партии, шт.

tщщ

-время обработки детали, ч/ч;

с-количество

станков по операциям, ед.

m —

количество операций.

Зная сменный выпуск (258 шт.), время на

обработку детали и количество станков по операциям, определяем длительность

технологического цикла:

Т’п==258*(0,03+0,03+0,03+0,03+0,03+0,03)

= 50∙0,21=54,18 час.

Определим

длительность технологического цикла при параллельно-последовательном виде

движения вала.

(4)

(4)

Т’ПП=n

где р — размер передаточной

партии (5шт)

Т’ПП = 258 • 0,21 — (258 — 26) ∙ 0,21

=

= 54,18 – 48,72 = 5,5 часа

Определим

длительность технологического цикла при параллельном виде движения вала по

формуле:

Т’пар

= (258-26)*0,03+26*0,21=6,96+1,05=12,42 часа.

Разработаем графики движения вала в

технологическом процессе при различных видах:

При последовательном виде движения n=258 шт.

График движения вала при последовательном

виде движения.

Построение графиков движения деталей в технологическом

процессе при различных видах:

При последовательном виде движения n=258 шт.

|

№ оп |

tоп |

с |

t/c |

n=258 |

|||||||

|

1 |

0,2 |

7 |

0,03 |

||||||||

|

2 |

0,48 |

16 |

0,03 |

||||||||

|

3 |

0,35 |

12 |

0,03 |

||||||||

|

4 |

0,25 |

9 |

0,03 |

||||||||

|

5 |

0,1 |

4 |

0,03 |

||||||||

|

6 |

0,27 |

9 |

0,03 |

||||||||

|

7 |

0,15 |

5 |

0,03 |

||||||||

|

Итого |

1,8 |

62 |

0,21 |

|

Рис. 5. График движения вала

при последовательном виде движения

При параллельно —

последовательном виде движения, р=26 шт. ![]() =258/26=10 перед. партий τ=время параллельной

=258/26=10 перед. партий τ=время параллельной

работы.

График движения

вала при параллельно-последовательном виде движения (см. рис. 6).

|

№ оп |

tоп |

с |

t/c |

n=258 р=26 258/26=10 передаточных партий |

||||||||||||||||||||

|

1 |

0,2 |

7 |

0,03 |

|||||||||||||||||||||

|

2 |

0,48 |

16 |

0,03 |

|||||||||||||||||||||

|

3 |

0,35 |

12 |

0,03 |

|||||||||||||||||||||

|

4 |

0,25 |

9 |

0,03 |

|||||||||||||||||||||

|

5 |

0,11 |

4 |

0,03 |

|||||||||||||||||||||

|

6 |

0,27 |

9 |

0,03 |

|||||||||||||||||||||

|

7 |

0,15 |

5 |

0,03 |

|||||||||||||||||||||

|

Итого |

1,8 |

62 |

0,21 |

5,5 ч |

||||||||||||||||||||

Рис.

6. График движения вала при параллельно-последовательном виде движения

При параллельном

виде движения

P=26 шт,![]() =258/26=10 передат. партий.

=258/26=10 передат. партий.

Расстановка

производственных рабочих по сменам представлена в таблице 15.

Таблица

15

Расстановка

производственных рабочих по сменам

|

Операция |

Число станков, ед. |

Число производственных рабочих, |

В том числе по сменам |

|

|

1 |

2 |

|||

|

1.Резка заготовки |

7 |

16 |

8 |

8 |

|

2.Токарная черновая |

44 |

96 |

48 |

48 |

|

3.Токарная чистовая |

34 |

77 |

39 |

38 |

|

4.Шлифовальная |

25 |

55 |

28 |

27 |

|

5.Фрезерная |

4 |

8 |

4 |

4 |

|

6.Сверление |

24 |

52 |

26 |

26 |

|

7.Нарезание резьбы |

11 |

24 |

12 |

12 |

|

ИТОГО: |

150 |

328 |

165 |

163 |

Коэффициент

сменности производственных рабочих равен:

Ксм=328/165=1,99.

Расстановка вспомогательных рабочих

представлена в таблице 15.

Таблица

15

Расстановка

вспомогательных рабочих

|

Категория вспомогательных рабочих |

Общая списочная численность, чел. |

В % к итогу, % |

Из них |

Разряд работ |

Часовая тарифная ставка |

|

|

1 смена |

2 смена |

|||||

|

1. |

8 |

4,68 |

4 |

4 |

5 |

64,948 |

|

2. |

50 |

29,24 |

25 |

25 |

2 |

46,307 |

|

3. |

40 |

23,39 |

20 |

20 |

4 |

60,699 |

|

4. |

29 |

16,96 |

15 |

14 |

3 |

53,017 |

|

5. |

4 |

2,34 |

2 |

2 |

3 |

46,307 |

|

6. |

27 |

15,79 |

14 |

13 |

3 |

56,728 |

|

7. |

12 |

7,02 |

6 |

6 |

3 |

46,307 |

|

ИТОГО: |

171 |

100 |

86 |

84 |

Коэффициент сменности равен =

171/86=1,99.

Расстановка ИТР, служащих, МОП

представлена в таблице 16.

Таблица

16

Расстановка

ИТР, служащих, МОП

|

Категории, |

Всего списочный состав, чел |

Из них |

|

|

1 смена |

2 смена |

||

|

1. ИТР — всего |

45 |

40 |

5 |

|

в т.ч.: |

|||

|

— начальник цеха |

1 |

1 |

|

|

— заместитель начальника цеха |

3 |

3 |

|

|

— старший мастер |

3 |

2 |

1 |

|

— мастера производственных участков |

6 |

3 |

3 |

|

— механик |

6 |

6 |

— |

|

— энергетик |

4 |

4 |

— |

|

— контрольный мастер |

4 |

3 |

1 |

|

— диспетчеры |

6 |

6 |

|

|

— технологи |

6 |

6 |

— |

|

— нормировщики |

5 |

5 |

— |

|

— экономист |

1 |

1 |

— |

|

2. Служащие — всего |

15 |

8 |

7 |

|

— кладовщики ИРК |

4 |

2 |

2 |

|

— кладовщики материального склада |

4 |

2 |

2 |

|

— табельщики |

1 |

1 |

|

|

— распределители работ |

6 |

3 |

3 |

|

3. Младший обслуживающий персонал |

10 |

5 |

5 |

|

(уборщики, гардеробщики, мойщики) |

|||

|

ИТОГО: |

70 |

53 |

17 |

Коэффициент сменности равен

70/53=1,32.

Общий коэффициент сменности равен:

569/(165+86+53)=1,87.

Расчет основных показателей работы

поточной линии.

1.

Программа

запуска Nзап=N 1,03=258*1,03=266 шт.

2.

Такт

равен r=Fэф/Nзап= 8*60 / 266 =1,8 мин/шт

3.

Ритм при

р=5сут R=p r=5*1,8=9 мин

4.

При шаге

конвейера lo=2м скорость конвейера будет

равной V=lo/r=2/1,8=1,11 м/мин

5.

Длина

конвейера будет равна, м Lо=lo* (t/r)=2* (108/9)=24м.

Расчет основных

показателей при планировании производства продукции представлены в таблице

17.

Таблица 17

Расчет основных показателей при планировании производства

продукции

|

№ |

Ед. изм. |

% |

Вал |

Крышка ступицы |

Ступица |

|

|

п/п |

Показатель |

|||||

|

1. |

Объем товарной продукции |

тыс.шт. |

— |

125000 |

125000 |

125000 |

|

2. |

Остатки готовой |

— |

||||

|

— на начало планируемого |

тыс.шт. |

1,8 |

2250 |

2250 |

2250 |

|

|

— на конец планируемого |

тыс.шт. |

0,9 |

1125 |

1125 |

1125 |

|

|

3. |

Средняя цена единицы |

тыс.руб./шт. |

1,25 |

1562,5 |

1562,5 |

1562,5 |

|

4. |

Остатки незавершенного |

|||||

|

— на начало планируемого |

тыс. руб. |

2,8 |

3500 |

3500 |

3500 |

|

|

— на конец планируемого |

тыс. руб. |

3 |

3750 |

3750 |

3750 |

|

|

5. |

Остатки инструментов и |

|||||

|

— на начало планируемого |

тыс. руб. |

3,6 |

4500 |

4500 |

4500 |

|

|

— на конец планируемого |

тыс. руб. |

2,8 |

3500 |

3500 |

3500 |

|

|

6. |

Объем товарной продукции |

тыс.шт. |

||||

|

Январь |

6,5 |

8125 |

8125 |

8125 |

||

|

Февраль |

9 |

11250 |

11250 |

11250 |

||

|

Март |

9 |

11250 |

11250 |

11250 |

||

|

Апрель |

7 |

8750 |

8750 |

8750 |

||

|

Май |

7 |

8750 |

8750 |

8750 |

||

|

Июнь |

9 |

11250 |

11250 |

11250 |

||

|

Июль |

9 |

11250 |

11250 |

11250 |

||

|

Август |

7,5 |

9375 |

9375 |

9375 |

||

|

Сентябрь |

9 |

11250 |

11250 |

11250 |

||

|

Октябрь |

9 |

11250 |

11250 |

11250 |

||

|

Ноябрь |

9 |

11250 |

11250 |

11250 |

||

|

Декабрь |

9 |

11250 |

11250 |

11250 |

||

|

7. |

Объем товарной продукции |

тыс. шт. |

89 |

111250 |

111250 |

111250 |

|

Январь (% от стр. 7) |

9 |

10012,5 |

10012,5 |

10012,5 |

||

|

Февраль |

9 |

10012,5 |

10012,5 |

10012,5 |

||

|

Март |

9 |

10012,5 |

10012,5 |

10012,5 |

||

|

Апрель |

11 |

12237,5 |

12237,5 |

12237,5 |

||

|

Май |

6 |

6675 |

6675 |