Как считать налог УСН, если отработали в убыток?

Максим Демеш

19 ноября 2021

323

Предприниматель на УСН при убытках тоже платит налог, но он рассчитывается по минимальной ставке. Даже если по итогам года вы ничего не заработали, это не освобождает вас от материальной ответственности перед государством. Разберемся, как рассчитывать налог при убытках, работая на «упрощенке».

Бухгалтерское обслуживание на УСН

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса на УСН по выходным тарифам — действуют специальные предложения.

Узнать подробности

Два вида УСН: особенности и отличия

Два вида УСН: особенности и отличия

При оформлении УСН предпринимателю предложены на выбор два объекта налогообложения:

- «Доходы» ― налог рассчитывается по ставке 6% от всей прибыли;

- «Доходы минус расходы» ― 15% от суммы «чистого» дохода (за вычетом трат).

В первом случае все понятно ― убытку взяться неоткуда. А вот во втором ситуация неоднозначная. Если расходы превышают доходы, предприниматель уходит «в минуса». Чистой прибыли нет, значит, ничего платить не нужно? К сожалению, это не так. Налог при УСН при убытках рассчитывается по минимальной ставке ― 1% от общей суммы «грязного» дохода, полученного за налоговый период. Рассмотрим на примерах, как это сделать.

Пример расчета налога при убытке на УСН

Ваш бизнес только в начале развития: он практически не приносит доходов, зато траты более серьезные. Нужно закупить оборудование, офисную мебель и прочее. Напоминаем, что авансовые платежи на «упрощенке» нужно вносить 4 раза в год (то есть, каждый квартал). А вот окончательный расчет налога осуществляется в конце налогового периода (календарного года).

Квартальная нулевая отчетность

Подготовим и сдадим полный комплекс отчетности за Вас всего за 1000 ₽.

Подробнее

Разберем поквартально, как платить налог УСН при убытках:

- 1. В первом квартале вы ничего не заработали, а расходы составили 30 000 рублей. Налицо явный убыток. По итогам этого квартала вносить авансовый платеж не придется ввиду отсутствия налоговой базы.

- 2. Во втором квартале удалось заработать 50 000 рублей. Но потрачено еще 30 000 руб. Начинаем считать авансовый платеж: берем доходы с начала года (то есть, 50 000 руб.) и вычитаем все расходы за этот же период: 30 000 + 30 000 = 60 000 рублей. В результате получаем: 50 000 — 60 000 = — 10 000 руб. Снова в минусе. Авансовый платеж не уплачивается.

- 3. Развитие бизнеса набирает обороты и в третьем квартале удалось заработать 80 000 рублей. А расходы составили 20 000 руб. Считаем авансовый платеж. Для этого сначала суммируем доходы, полученные с начала года и отнимаем расходы (за этот же период). Получаем: (50 000 + 80 000 – 30 000 – 30 000 – 20 000) = 50 000 рублей. Прибыль есть, поэтому авансовый платеж в третьем квартале вносить все-таки придется. Умножить полученную сумму на налоговую ставку: 50 000 х 0,15 = 7 500 руб.

- 4. В последнем (четвертом) квартале снова удалось заработать, но всего 30 000 рублей. Зато расходы составили 70 000 рублей. Снова в минусе. Считаем чистый доход за год: 50 000 + 80 000 + 30 000 — 30 000 — 30 000 — 20 000 — 70 000 = — 40 000 рублей.

За последний квартал вносить авансовый платеж не нужно. В конце года происходит окончательный расчет налога. По итогам налогового периода вы ничего не заработали. При убытках на УСН государством предусмотрено понятие «минимальный налог». Платить все равно придется, но по другой (льготной) ставке. Она составляет 1% от общей суммы прибыли, полученной в течение года. Расходы в данном случае не учитываются. Согласно примеру, расчет налога УСН при убытке по минимальной ставке производится следующим образом: 50 000 + 80 000 + 30 000 = 170 000 * 0,01 = 1 700 рублей. Именно эту сумму необходимо внести по итогам календарного года в пользу ФНС.

По итогам года переплачено 5 800 ₽ (7 500 — 1 700). Эту разницу можно компенсировать ― включить в расходы в следующем налоговом периоде.

Убытка нет, но прибыль мизерная

Рассмотрим еще одну ситуацию. Бывает так, что убытки при УСН не зафиксированы, но прибыль совсем мизерная. В данном случае государство предусматривает иную схему расчета. Если сумма налога, определенная по тарифу для УСН (15%) оказывается ниже суммы, которая получается при расчете по минимальной ставке, нужно выбирать второй вариант. На примере это выглядит следующим образом.

Допустим, ваш годовой доход составил 500 000 рублей. А расходы ― 200 000 руб. (за этот же период). При расчетах по обычным правилам сумма налога составит:

500 000 — 200 000 = 300 000 * 0,15 = 4 500 руб.

Если произвести расчет по минимальной ставке, получится: 500 000 * 0,01 = 5 000 руб.

Нетрудно догадаться, какую сумму придется заплатить. Конечно, ту, что выше ― 5 000 рублей.

Как долго можно списывать убыток на УСН

Мы выяснили, что упрощенец может переносить свой убыток на следующие налоговые периоды, учитывая его в расходах. Это возможно в течение 10 последующих лет. Например, если убыток получен в 2020 году, его можно списывать ежегодно вплоть до 2030 г.

Если убытки выявлены более чем в одном налоговом периоде, их списание происходит в той очередности, в котором они получены. Это подробно изложено в абз. 5 п. 7 ст. 346.18 НК РФ.

Важно то, что ИП или руководитель организации самостоятельно принимает решение о том, в каком году и размере учитывать убыток. Главное, не пропустить предельный срок, установленный государством. Специалисты ФНС рекомендуют делать это сразу: в том налоговом периоде, который следует за убыточным годом. Должно выполняться условие: (Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%. В таком случае будет достигнута максимальная экономия средств ― убыток равномерно распределится по налоговым периодам и не «потеряется».

Если размер убытка позволяет, то знак «=» в указанном расчете обеспечит максимальный эффект. Вполне возможно, что упрощенцу, получившему доход в текущем году, нужно будет уплачивать минимальный налог. В данном случае перенести на будущее удастся только разницу между суммой минимального и «стандартного» налога.

Пример

По итогам прошедшего года получен убыток в размере 50 000 рублей. В следующем налоговом периоде предприниматель заработал 500 000 рублей. Расход составил 100 000 рублей. Рассчитываем чистый доход с учетом убытка за прошлый год: 500 000 — 100 000 — 50 000 = 350 000 рублей. Сумма налога исчисляется по формуле: 350 000 * 0,15 = 52 500 руб. Минимальный налог: 500 000 * 0,01 = 5 000 руб. Уплате подлежит сумма 52 500 рублей.

Видео: Как платить налог УСН при небольшой прибыли

Вывод

Итак, мы выяснили следующее:

- бизнес не обязательно приносит доход, а может быть убыточным;

- убыток можно получить только при использовании объекта налогообложения «Доходы минус расходы»;

- отчетным периодом на УСН является квартал, по итогам каждого вносятся авансовые платежи;

- налоговый период ― календарный год, по его итогам осуществляется окончательный расход;

- если один или больше авансовых платежей в сумме превышают минимальный налог, рассчитывается убыток (разница между двумя составляющими);

- убыток можно компенсировать (включить в расходы) в текущих налоговых периодах (в течение 10 лет).

Вывод однозначный: налог при УСН при убытках платить нужно.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь с налоговой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем с бухгалтерской отчетностью для ООО.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Какие налоги платит ИП на УСН

Налоги ИП на УСН несколько отличаются от взносов предпринимателей на других системах налогообложения. Налогоплательщик получает низкую процентную ставку, простую отчетность, возможность уменьшения налогов за счет страховых платежей. «Упрощенка» ориентирована на…

323

Узнать больше

УСН «доходы минус расходы» — как правильно вести учет

УСН «Доходы минус расходы» является системой налогообложения, которая применяется преимущественно для малого бизнеса. Существенным отличием от УСН «Доходы» в данном случае значится учет затрат компании, такой подход выгоден при наличии…

648

Узнать больше

Как ФНС будет следить за уплатой налогов в 2021 году

Контроль налогов ФНС регламентируется статьей 54.1 Налогового Кодекса РФ. Еще в марте 2021 года Налоговая служба опубликовала письмо, в котором четко изложила правила применения данной статьи в отношении предпринимателей, уклоняющихся…

611

Узнать больше

Какую систему налогообложения выбрать для ИП

В 2021 году список систем налогообложения для ИП сузился ― режим ЕНВД прекратил действовать. Теперь выбор стоит между ОСН и спецрежимами: УСН, ЕСХН, ПСН. Что самое главное, предприниматель может использовать…

937

Узнать больше

Добавить в «Нужное»

Убыток по налогу на прибыль

Когда расходы организации за определенный период превышают ее доходы за этот же период, возникает убыток. Такой убыток может иметь место как в бухгалтерском, так и в налоговом учете. О том, как отражается убыток в декларации по налогу на прибыль, расскажем в нашем материале.

Промежуточный убыток и убыток по итогам года: налог на прибыль

Независимо от того, за какой период в течение года у организации возникает убыток, его величина будет отражаться в Листе 02 «Расчет налога» налоговой декларации по налогу на прибыль организаций (Приказ ФНС от 19.10.2016 № ММВ-7-3/572@).

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус». Алгоритм расчета убытка, отражаемого по строке 060 Листа 02, следующий:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

Показатели всех указанных строк также отражаются в Листе 02 налоговой декларации.

Убыток, показанный по строке 060 Листа 02, в дальнейшем корректируется, в частности, на доходы, исключаемые из прибыли, и иные показатели. Так формируется показатель налоговой базы, отражаемой по строке 100 Листа 02:

строка 100 = строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Величина убытка по строке 100 также отражается со знаком «минус».

При исчислении налога на прибыль возникший у организации убыток приводит к тому, что налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). А потому по строке 120 «Налоговая база для исчисления налога» Листа 02 отражается ноль. Соответственно, нулевыми будут суммы исчисленного налога, отражаемые по строкам 180 – 200 Листа 02.

Налог на прибыль: убытки прошлых лет 2018

Убытки, которые образуются у организации в течение года, засчитываются при определении налоговой базы в последующие отчетные периоды этого года, ведь налоговая база определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Убытки по итогам года тоже не пропадут. Ведь возможен по налогу на прибыль перенос убытков на будущее. Накопленные убытки прошлых лет организация отражает в Приложении № 4 к Листу 02 в прибыльной декларации за 1-ый квартал и за год (п. 1.1 Порядка, утв.Приказом ФНС от 19.10.2016 № ММВ-7-3/572@). В этом приложении показываются остаток накопленного убытка на начало года с разбивкой по годам его возникновения, использование убытка в течение года, возникший убыток по итогам текущего года, а также общая величина неиспользованного убытка на конец года.

Если в течение года или по его итогам у организации возникает прибыль, в общем случае ее можно будет уменьшить на убыток прошлых лет, но не более чем вполовину (ст. 283 НК РФ).

В Листе 02 налоговой декларации сумма убытка или части убытка прошлых лет, уменьшающих налоговую базу за отчетный (налоговый) период, показывается по строке 110. Эта сумма берется из строки 150 Приложения № 4 к Листу 02.

Проводки по убытку по налогу на прибыль

Начисляется ли налог на прибыль при убытке? Поскольку налоговая база по налогу на прибыль при убытке считается равной нулю, то налог к уплате не начисляется. Однако организации, которые ведут учет расчетов по налогу на прибыль в соответствии с ПБУ 18/02, сделать проводки должны. Предположим, что у организации нет разниц между бухгалтерским и налоговым учетом и величина бухгалтерского и налогового убытка одна и та же. Тогда на сумму, равную 20% (ставка налога на прибыль) убытка, нужно показать условный доход по налогу на прибыль (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 68 «Расчеты по налогам и сборам» — Кредит счета 99 «Прибыли и убытки»

А затем на эту же сумму нужно отразить возникновение отложенного налогового актива:

Дебет счета 09 «Отложенные налоговые активы» — Кредит счета 68

По мере того, как в следующих годах убыток будет гаситься, величина отложенного налогового актива по нему будет уменьшаться, что соответствует обратной бухгалтерской записи: Дебет счета 68 – Кредит счета 09.

Убытки по налогу на прибыль: последствия

Отражение убытка по налогу на прибыль в декларации – один из случаев, когда налоговая инспекция в рамках камеральной налоговой проверки может затребовать у налогоплательщика пояснения, обосновывающие размер понесенного убытка. Их нужно будет представить в течение 5 рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ). О том, как составить такие пояснения, мы рассказывали в отдельной консультации.

Показывать ли убыток в налоговой декларации?

В предыдущих статьях мы рассказали об убытке в бухгалтерской отчётности: чем он отличается от налогового, и как правильно его «замаскировать». В этот раз в центре внимания отрицательные суммы в налоговой декларации.

Что плохого в «налоговом» убытке

Налоговая отчётность — это декларации. В них указывается сумма налога, которую компания должна уплатить.

В отличие от бухгалтерской отчётности, на налоговую в первую очередь обращает внимание ФНС. Других участников бизнес-процессов цифры в декларации интересуют существенно меньше.

Когда убыток становится реальным

Налоги могут зависеть от расходов, как в случае с налогом на прибыль или УСН «Доходы минус расходы». Или не зависеть — пример тому УСН «Доходы».

Когда налог не зависит от расходов, то понятие «убыток» к таким отчётам не применимо в принципе. Если же налог зависит от расходов, то может сложиться ситуация, при которой расходы будут больше доходов.

У компании, применяющей ОСНО, убыток фиксируется в декларации по налогу на прибыль. Налоговая база равна нулю, и налог тоже равен нулю.

Если компания применяет УСН, то по итогу года, даже если получился убыток, уплачивается минимальный налог. Он должен быть начислен в любом случае. Ставка — 1% от всех доходов компании.

Минимальный налог возникает и в случае незначительного превышения доходов над расходами, и если при уплате 15% (или другой ставки, установленной регионом) разница между доходами и расходами меньше 1%.

Что будет, если показать убыток в налоговой декларации

С большой долей вероятности налоговая пришлёт запрос с просьбой пояснить причины убытка, сообщить сроки выхода из него и прислать расшифровки доходов и расходов. Дать пояснение можно как в письменной форме, так и прийти к инспектору лично — зависит от ситуации и инспекции.

Бояться таких запросов не следует. В большинстве случаев они формируются автоматически и рассылаются роботом по тем компаниям, убыток которых отражён в декларации.

Также довольно часто при получении вызова в налоговую, если позвонить инспектору, выяснится, что приходить лично необязательно. Достаточно прислать лишь письменное пояснение.

Ответ на требование может быть стандартным. Обычно компании пишут, что бизнес ещё развивается или имеет место временное уменьшение выручки из-за различных внешних факторов (эпидемии, закрытые границы, волатильная валюта).

В отдельных случаях при личном разговоре инспектор может оказывать давление и настоятельно рекомендовать подать корректирующую декларацию без убытка с какой-нибудь суммой налога. Намекать на возможные проверки и другие «опасности».

Важно помнить, что подавать корректировку вы не обязаны. Если уверены, что все расходы обоснованы, то бояться нечего. Вероятность выездной проверки в таких случаях крайне мала.

Если вы откажетесь от корректировки, то, вероятнее всего, вопрос на этом будет закрыт, и налоговая больше не будет писать письма и предъявлять претензии.

Пара слов про НДС

У налога на добавленную стоимость убытка, как такового, не бывает. Зато есть сумма входящего НДС — это НДС от поставщиков. И она может быть больше суммы исходящего НДС — того, что выставлен покупателям.

В таком случае можно запросить у государства возврат НДС. Но если ситуация разовая, то рекомендуем перенести вычеты на следующий квартал и не показывать возмещение. Так будет проще и вам, и вашим контрагентам. Но это уже отдельная тема для разговора. Если интересно, напишите нам, и мы подготовим статью

Как убрать убыток из налоговой декларации

Если по каким-либо причинам вы решили не показывать убыток в декларации, то сделать это можно 2 способами:

1. Не принимать расходы к налоговому учёту — оставить их в бухучёте без изменений.

Главный минус: расходы, не принятые к налоговому учёту, уже не получится учесть для уменьшения налога на прибыль или УСН. Ещё при тщательной проверке у ФНС могут возникнуть вопросы, почему одни и те же расходы, например, аренда офиса, в одном периоде приняты, а в другом нет. Вероятность вопросов невелика, но всё же есть.

Главный плюс: изменения не затрагивают ничего, кроме сумм налогов. То есть показатели бухучёта остаются такими же.

Важный момент:

Если вы применяете ОСНО, то советуем выбирать для расходов услуги поставщиков без НДС. Потому что если к налоговому учёту не принять расход с НДС, то и вычет по нему применять тоже не следует. Так считает Минфин.

2. Перенести расходы из одного периода в другой.

То есть отразить документы по ним в следующем году, если речь про УСН «Доходы минус расходы». Или в следующем квартале для налога на прибыль.

Минус: показатели бухучёта изменятся. Следом за ним поменяются и сверки с контрагентами.

Плюс: расходы можно учесть в дальнейшем для уменьшения расходов в следующем квартале. При условии, что по итогу прошлого года в декларации не был отражён убыток.

Важный момент:

Для ОСНО ситуация аналогична пункту выше. Если переносим документ от поставщика с НДС, то и вычет тоже переносится на следующий квартал.

Обсудить статью и задать интересующие вопросы можно в нашем Телеграм-канале. А чтобы подключиться к Кнопке, позвоните по телефону — 88007004263 или напишите в чат-бот. В любом из вариантов вас ждёт консультация живого человека и, как бонус, хорошее настроение

Убытки, полученные в НУ по результатам налогового периода, можно списать на уменьшение налогооблагаемой базы в последующие годы.

Из статьи вы узнаете, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию. Рассмотрим вариант, если организация не применяет ПБУ 18/02.

Узнать, как перенести убытки, если организация применяет ПБУ 18/02

Содержание

- Законодательство: порядок переноса убытков прошлых лет

- Пошаговая инструкция

- Закрытие налогового периода

- Определение суммы убытка, подлежащего переносу

- Убыток в регистрах бухгалтерского учета (НУ)

- Убыток в декларации по налогу на прибыль

- Перенос убытка на будущие периоды

- Списание убытков прошлых лет

- Убытки прошлых лет в декларации по налогу на прибыль

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2024 базу по налогу на прибыль за текущий отчетный (налоговый) период нельзя уменьшать на убытки прошлых лет более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Нижеперечисленные налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, не могут списать убыток:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты Особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Все время, пока идет перенос, необходимо хранить первичку, подтверждающую возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса эти документы храните еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).

Пошаговая инструкция

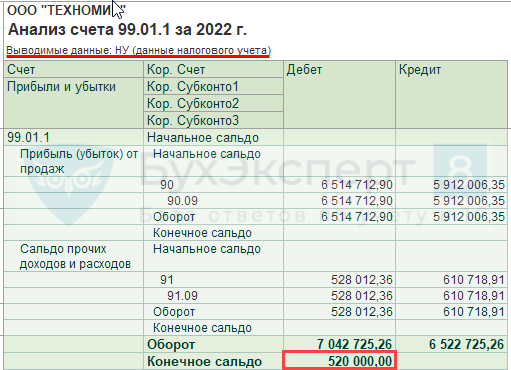

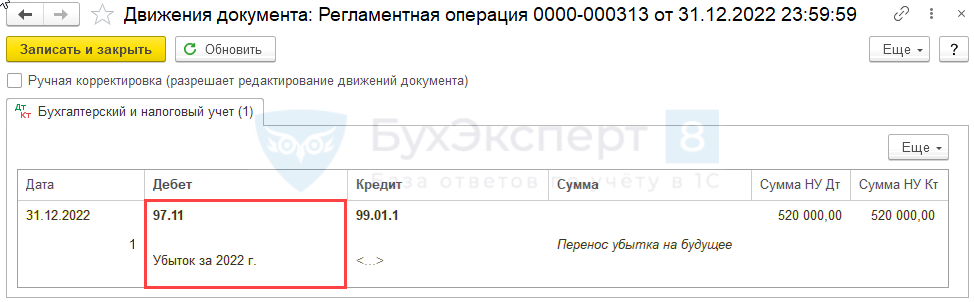

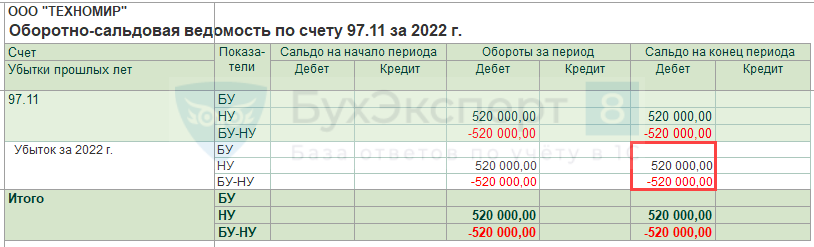

По результатам 2022 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

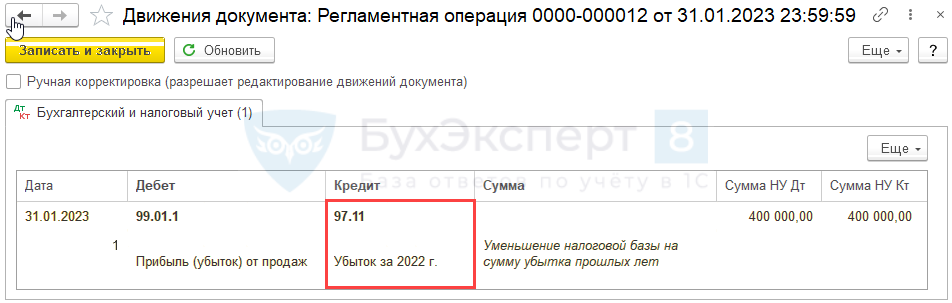

В 1 квартале 2023 года в НУ получена прибыль 800 000 руб.

Организация освобождена от применения ПБУ 18/02.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

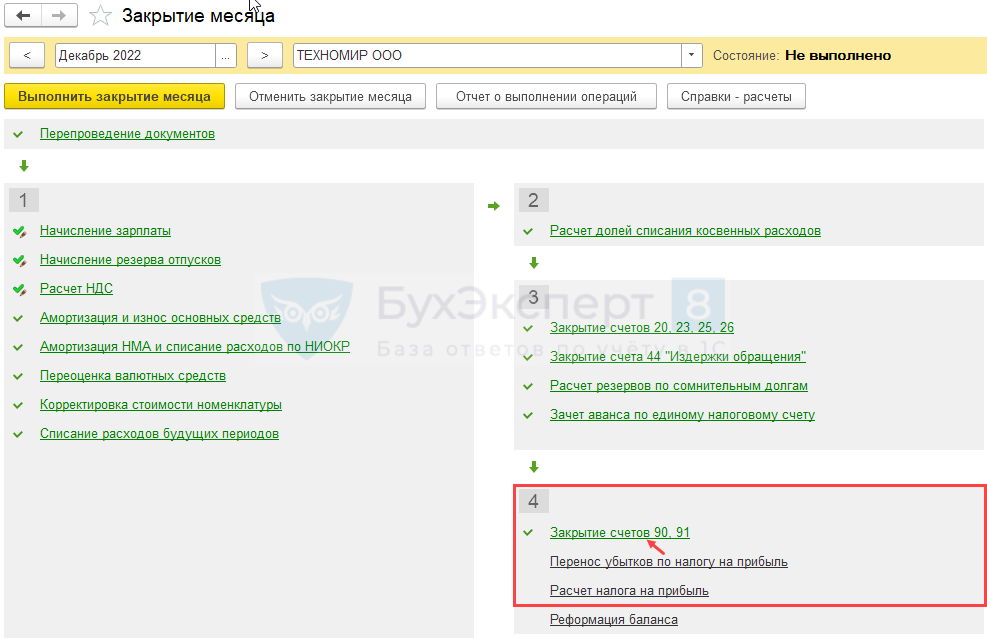

Перенос убытка производится автоматически регламентной операцией Перенос убытков по налогу на прибыль в процедуре Закрытие месяца за декабрь.

Рассмотрим порядок проверки регламентных операций, связанных с переносом убытка в НУ.

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца (раздел Операции — Закрытие месяца) по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц;

- определите финансовый результат налогового периода, проведя регламентную операцию Закрытие счетов 90, 91.

Определение суммы убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее может быть определен разными способами. Например, можно сформировать отчет Анализ счета 99.01.1 (Отчеты — Анализ счета). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Чтобы в Анализе счета вывести данные налогового учета:

- в форме отчета нажмите кнопку Показать настройки;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета).

После этого по кнопке Сформировать создайте отчет.

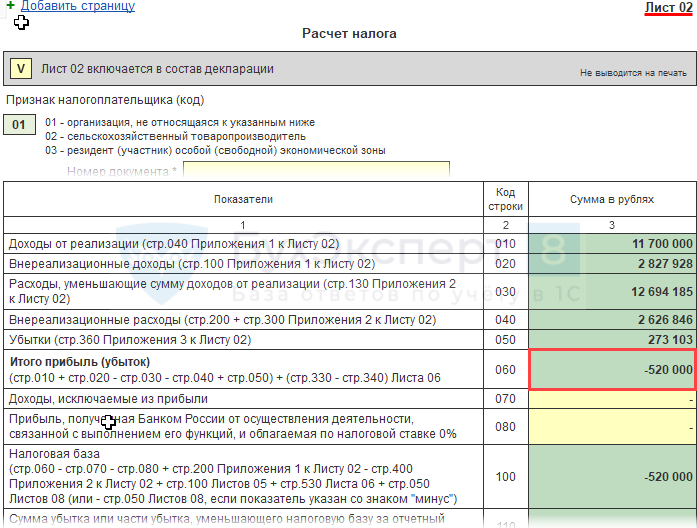

Убыток в декларации по налогу на прибыль

Второй способ определения годового убытка — в декларации. Убыток, полученный по итогам налогового периода, должен быть отражен в:

- Листе 02 стр. 060 «Итого прибыль (убыток)».

Убыток, указанный в декларации, должен соответствовать убытку по налоговому учету, т. е. сальдо по дебету счета 99.01.1 в НУ до реформации баланса.

Перенос убытка на будущие периоды

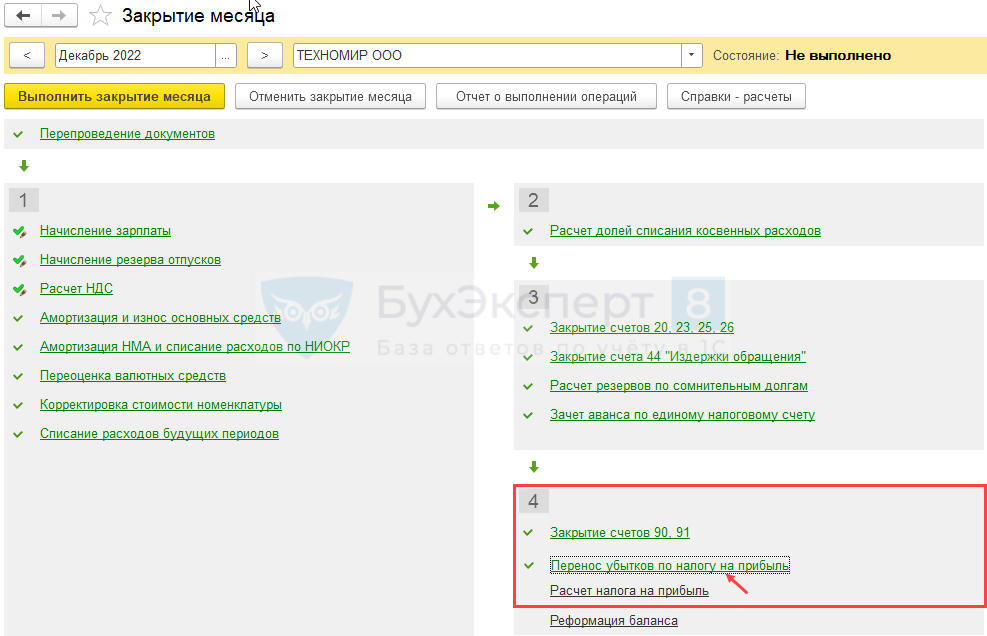

Перенос убытка на последующие периоды производится автоматически в конце каждого года (31 декабря), если по его итогам получен убыток в НУ.

Проведите регламентную операцию Перенос убытков по налогу на прибыль.

Проводки

Регламентная операция формирует проводку по переносу убытка на будущие налоговые периоды по субсчету 97.11 «Убытки прошлых лет по налогу на прибыль» рабочего плата счетов 1С с субконто РБП Убыток за 2022 г., который не доступен для редактирования в ручном режиме.

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.11 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2022;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ, НУ, БУ-НУ.

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (либо на всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Перенос убытков по налогу на прибыль.

Проводки

Документ формирует проводку:

- Дт 99.01.1 Кт 97.11 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Проверка

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет. Формируется по кнопке Справки-расчеты в форме Закрытие месяца ![]() PDF или по ссылке Списание убытков прошлых лет.

PDF или по ссылке Списание убытков прошлых лет.

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет:

- 800 000 * 50% = 400 000 руб.

- остаток несписанного убытка:

- 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Убытки прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражается в:

Несписанный убыток отразите в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего».

PDF

PDF

Как перенести убыток, если его списание нужно отложить или прервать?

См. также:

- Реализация ОС с убытком

- Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

- Справочник Расходы будущих периодов

- Документ Операция, введенная вручную

- Декларация по налогу на прибыль за 2021 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как отражается финрезультат — проводки

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

|

Дт |

Кт |

Описание |

|

90.9 |

99 |

Показана прибыль по обычной деятельности (если оборот по Кт 90.1 больше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

|

99 |

90.9 |

Показан убыток по обычной деятельности (если оборот по Кт 90.1 меньше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

|

91.9 |

99 |

Показана прибыль по остальным активностям (если оборот по Кт 91.1 больше оборота по Дт 91.2) |

|

99 |

91.9 |

Показан убыток по остальным активностям (если оборот по Кт 91.1 меньше оборота по Дт 91.2) |

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90.1 Кт 90.9, Дт 90.9 Кт 90.2 (90.3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99. А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:

|

Дт |

Кт |

Описание |

|

84 |

99 |

Показан непокрытый убыток отчетного года |

|

99 |

84 |

Показана прибыль отчетного года в составе нераспределенной прибыли |

Убыток бухгалтерский и убыток налоговый — проводки

Когда по данным бухгалтерского и налогового учета (далее — НУ) получается прибыль и оба значения равны, то трудностей по исчислению и отражению в учете налога на прибыль (далее — НП) не возникает. Если же в одной из систем учета — БУ или НУ — получился один финансовый результат, а в другой — иной, то при закрытии периода следует уделить внимание ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н. В нашей статье рассмотрим случаи с возникновением расхождений по убытку в БУ и НУ.

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, разъяснили эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Об обязанности применения ПБУ 18/02 читайте в статье «ПБУ 18/02 — кто должен применять и кто нет?».

Согласно ст. 283 НК РФ организация имеет право перенести убытки, полученные в текущем налоговом периоде, на будущее, то есть уменьшить базу по НП на сумму этих убытков в последующих периодах полностью или по частям.

Подробнее о налоговом убытке читайте здесь.

Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Рассмотрим 3 случая возникновения убытков и связанных с ними проводок.

Одинаковый убыток в БУ и НУ

Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным. Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:

- Дт 68 Кт 99 — на сумму условного дохода по налогу на прибыль.

Далее при убытке должен быть отражен отложенный налоговый актив (ОНА) на ту же сумму:

- Дт 09 Кт 68 — ОНА.

Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП» будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА).

Убыток в НУ, прибыль в БУ

Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые доходы (ПНД) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНД, тем самым приводя текущий НП к 0.

Рассмотрим эту ситуацию на примере.

Пример

В ООО «Калейдоскоп» прибыль по БУ равна 250 тыс. руб., убыток по НУ — 500 тыс. руб. Разница возникла в связи со списанием «Калейдоскопом» амортизационной премии по новому основному средству — 350 тыс. руб. (ОНО). Также ООО «Калейдоскоп» получило безвозмездно оборудование от учредителя — физлица, которое имеет долю в уставном капитале, равную 70%. Стоимость оборудования составила 400 тыс. руб. В БУ это поступление отражено как прочие доходы, в НУ оно не признается облагаемым доходом (подп. 11 п. 1 ст. 251 НК РФ). В бухучете ООО «Калейдоскоп» сделаны проводки:

|

Дт |

Кт |

Сумма, тыс. руб. |

Описание |

|

68 |

77 |

70 (350 × 20%) |

Показано ОНО по амортизационной премии |

|

68 |

99 |

80 (400 × 20%) |

Показан ПНД по безвозмездно полученному оборудованию |

|

90.9 (91.9) |

99 |

250 |

Определена прибыль по данным БУ |

|

99 |

68 |

50 (250 × 20%) |

Определен условный расход по НП |

|

09 |

68 |

100 (500 × 20%) |

Определен ОНА по налоговому убытку |

На счете 68 в конце периода образуется нулевое сальдо, что соответствует значению НП по данным НУ, ведь там получился убыток. Соответственно, налог равен 0.

О том, должен ли волноваться бухгалтер, ожидая проверок налоговиков, если в налоговой декларации показан убыток, читайте в статье «Какие последствия отражения убытка в декларации по налогу на прибыль?».

Если налоговая запросила у вас пояснения по убытку в отчетности, воспользуйтесь образцом пояснений от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Следующая ситуация предполагает, что в БУ расходы были больше или доходы меньше, чем в НУ, поэтому убыток на этот раз образовался в БУ, а прибыль — в НУ.

Убыток в БУ, прибыль в НУ

В данной ситуации в текущем периоде имели место вычитаемые временные разницы, которые привели к отражению ОНА, и/или постоянные разницы, вследствие которых было показано постоянный налоговый расход (ПНР). Рассмотрим пример.

Пример

В ООО «Карусель» прибыль по НУ равняется 150 тыс. руб., убыток по БУ — 300 тыс. руб. Ранее организация признала ОНА по перенесенному на будущее убытку; сумма перенесенного убытка равна 400 тыс. руб. В текущем налоговом периоде ООО «Карусель» может погасить часть убытка в размере 150 тыс. руб. за счет полученной в НУ прибыли. Кроме того, в текущем году в учете ООО «Карусель» возникла временная разница в связи с превышением сумм амортизации по БУ сумм амортизации по НУ на 450 тыс. руб. В бухучете ООО «Карусель» сделаны проводки:

|

Дт |

Кт |

Сумма, тыс. руб. |

Описание |

|

09 |

68 |

90 (450 × 0,2) |

Показан ОНА на разницу по суммам амортизации |

|

68 |

09 |

30 (150 × 0,2) |

Списан ОНА по погашенному убытку |

|

99 |

90.9 (91.9) |

300 |

Определен убыток по данным БУ |

|

68 |

99 |

60 (300 × 20%) |

Определен условный доход по НП |

Таким образом, оборот по дебету счета 68 равен 90 тыс. руб. и по кредиту — 90 тыс. руб., то есть текущий НП равен 0 руб. По данным декларации по НП сумма налога за год также равна 0, так как налоговая прибыль была обнулена за счет погашения убытка прошлых лет.

Погашение перенесенного на будущее убытка

В предыдущем примере мы увидели, что происходит с ОНА, начисленным на сумму налогового убытка, который организация решает перенести на будущее. Если организация в НУ получает прибыль, то она имеет право погасить перенесенный на будущее убыток на сумму этой прибыли. Погашение может быть сделано частями в разных периодах или полностью. При этом списывается ОНА по такому убытку: Дт 68 Кт 09.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый убыток переносится на будущее согласно нормам ст. 283 НК РФ и с учетом ограничения.

Итоги

Если в бухгалтерском или налоговом учете образовался убыток, необходимо помнить, что в этом случае не обойтись без применения ПБУ 18/02. Это положение регулирует учет постоянных и временных разниц, которые приводят к различным финансовым результатам в БУ и НУ. Кроме того, в ПБУ 18/02 установлено, что переносимый на будущее убыток, полученный в НУ, также является временной разницей.