Учетная политика (англ. accounting policy) — в соответствии с законодательством РФ

о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета —

первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов

хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы

группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов,

организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета,

системы регистров бухгалтерского учета, обработки информации и др. способы и приемы.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе

Положения по бухгалтерскому учету «Учетная политика

организации»

ПБУ 1/2008

, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Согласно ст. 8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О

бухгалтерском учете», принятая организацией учетная политика утверждается приказом или распоряжением

лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

- рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения

бухгалтерского учета в соответствии с требованиями своевременности и полноты

учета и отчетности; - формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым

не предусмотрены типовые формы первичных учетных документов, а также формы документов

для внутренней бухгалтерской отчетности; - порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями и др. решения, необходимые для организации

бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение

учетной политики может производиться в случаях изменения законодательства РФ или нормативных

актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых

способов ведения бухгалтерского учета или существенного изменения условий ее деятельности.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики

должны вводиться с начала финансового года.

Прежде, чем приступить к полноценной работе в программе 1С 8.3 Бухгалтерия 3.0, необходимо настроить учетную политику организации, бухгалтерию которой вы будете вести. В том случае, когда программе ведется учет сразу нескольких организаций, она должна быть настроена для каждой.

Для начала разберемся где в 1С 8.3 Бухгалтерия найти учетную политику. В меню «Главное» выберите пункт «Учетная политика». Он находится в подразделе «Настройки».

Содержание

- Пошаговое заполнение учетной политики

- Настройка учета налогов в 1С

- Система налогообложения

- Налог на прибыль

- УСН

- НДС

- Налог на имущество

- НДФЛ

- Страховые взносы

- Прочие настройки

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

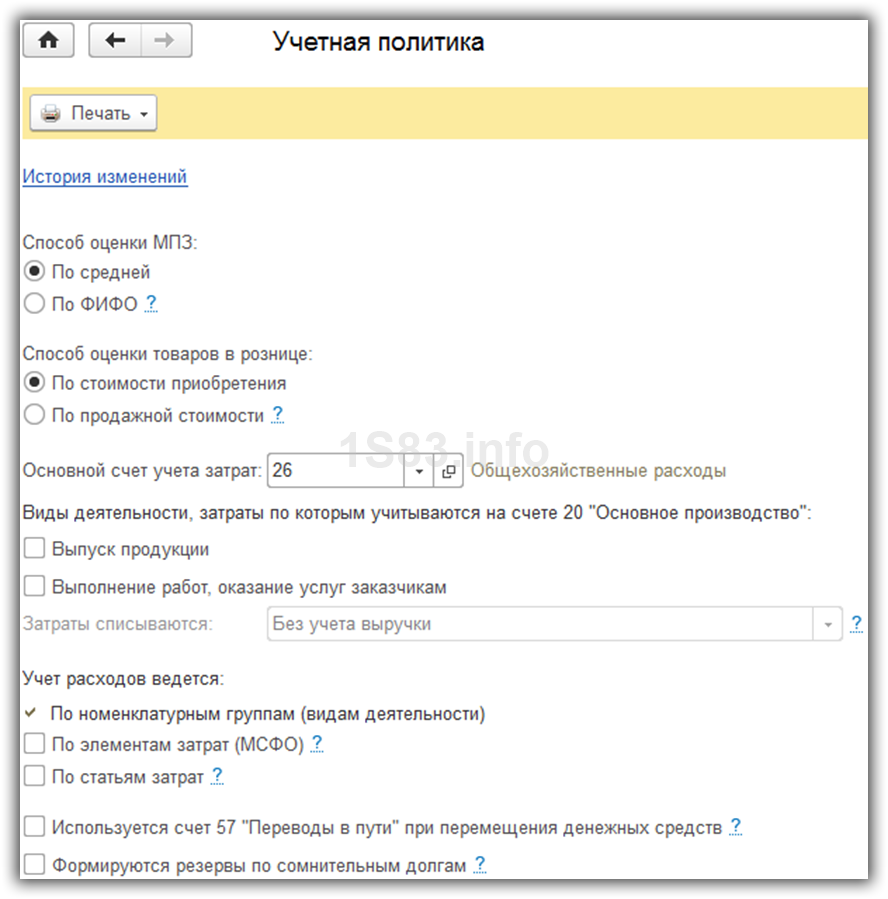

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

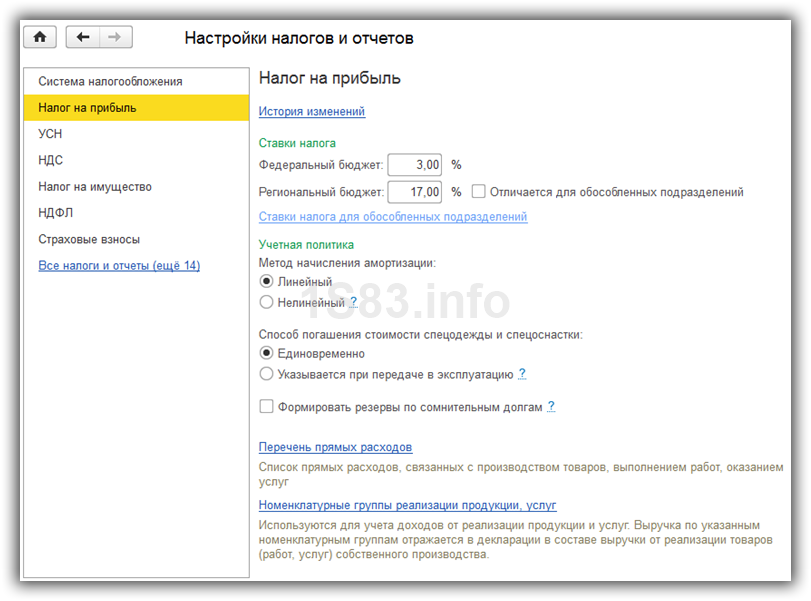

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

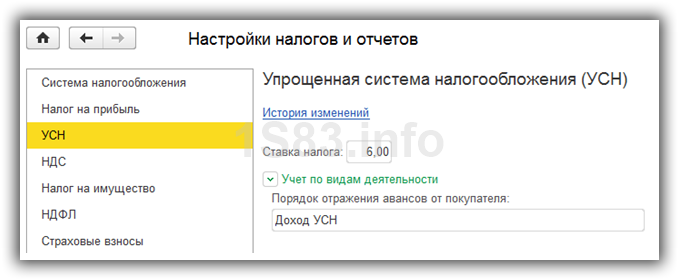

УСН

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

НДС

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

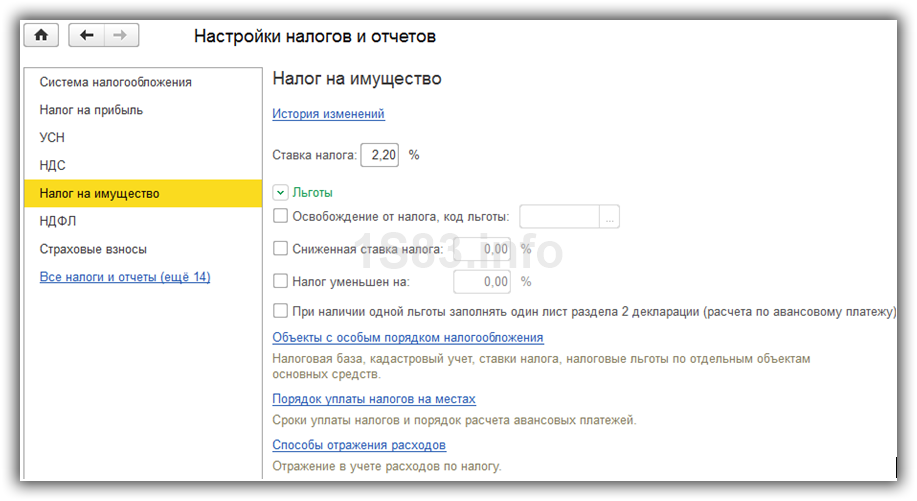

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

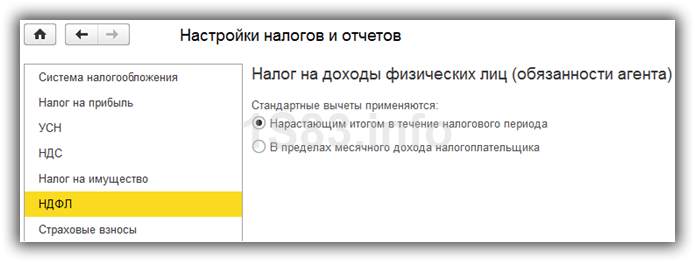

НДФЛ

В разделе НДФЛ укажите, как применяются налоговые вычеты.

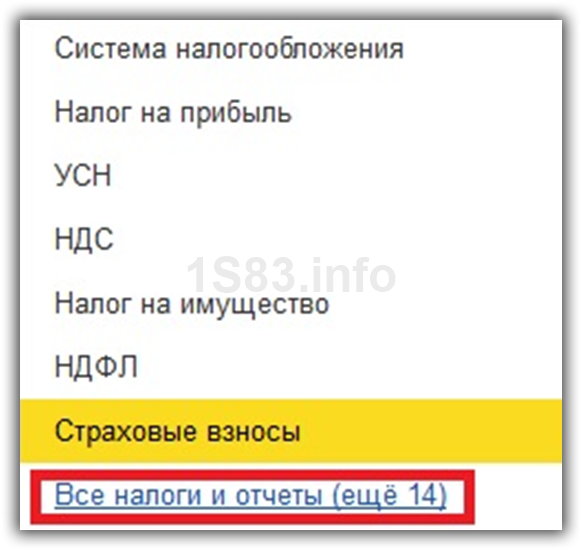

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».

Смотрите также обзорное видео про ввод справочника организации и настройку учетную политику:

Составлять учетную политику спустя рукава — не лучшее решение. От этого документа зависит порядок признания доходов и расходов и отражение их в бухучете, а значит и финансовый результат деятельности. Как составить учетную политику и что в ней отразить, расскажем в статье.

Что такое учетная политика

Бухгалтерское и налоговое законодательство не всегда носит строгий и императивный характер. Законодатель в ряде случаев дает вам право выбрать, как вести бухгалтерский и налоговый учет. Учетная политика (УП) — это документ, устанавливающий правила и методы, которые организация будет применять при ведении учета.

Компании формируют учетную политику самостоятельно. Об этом говорит п. 2 ст. 8 Закона о бухучете. При этом для целей бухучета политику формируют только юрлица, так как ИП освобождены от ведения бухучета. Для целей налогообложения учетную политику пишут организации и предприниматели.

УП можно составить отдельно для налогового и отдельно для бухгалтерского учета. Разрешается составление единого документа, где отражены все нюансы. Это ваш выбор.

Кто составляет учетную политику

Учетную политику разрабатывает главный бухгалтер или лицо, на которое возложена обязанность по ведению учета. Это может быть и сам руководитель. УП должна соответствовать следующим нормативно-правовым актам:

- ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Налоговый кодекс РФ;

- Положения по ведению бухгалтерского учета, из которых основное ПБУ 1/2008.

Подписывается учетная политика руководителем организации независимо от наличия бухгалтера. Утвердить УП надо в течение 90 дней с момента регистрации фирмы.

Что отразить в учетной политике для целей бухучета

Универсальной учетной политики не найти даже на просторах интернета. Ее составление целиком зависит от конкретной организации. Для этого учтите все операции, которые компания проводила в прошлом и планирует в будущем. Кратко пробежимся по моментам, которые важны для бухгалтерской учетной политики.

- Ведение бухучета вручную или с использованием спецпрограммы. Также можно предусмотреть ведение учета на аутсорсинге.

- Покупка материалов с использованием только счета 10 «Материалы» или с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Счета 15 и 16 помогают вести фактический учет затрат на заготовку материалов и определять отклонение от учетных цен, но усложняют бухучет.

- Выбор способа оценки материалов, отпускаемых в производство. В бухучете разрешено три способа: по средней себестоимости, по себестоимости каждой единицы, по методу ФИФО (по себестоимости первых по времени покупки).

- Выбор способа начисления амортизации. На выбор предложено четыре способа: линейный, уменьшаемого остатка, по сумме чисел лет полезного использования, пропорционально объему работ. Выбор зависит от наличия профессионального бухгалтера и от ваших личных навыков. Самый простой вариант — линейный, он предполагает равномерное начисление амортизации в течение срока полезного использования. Все остальные способы относятся к ускоренным — в первые годы сумма амортизации превышает суммы в последующие годы. Если начисление амортизации в бухучете будет отличаться от налогового учета, то возникнут разницы, которые будут формировать налоговые обязательства и активы. В таком случае нужен профессиональный главбух.

- Учитывать активы стоимостью до 40 000 рублей в составе основных средств или материально-производственных запасов.

- Установление срока полезного использования для нематериальных активов. Выбор между сроком действия прав на НМА и сроком, в течение которого планируется получать выгоду от использования НМА.

- Выбор способа начисления амортизации на НМА. Это те же способы, что и с активами, кроме начисления пропорционально объему выполненных работ. Для НМА он недоступен.

- Выбор стоимости, по которой будут списываться товары, отпущенные в реализацию. По себестоимости каждой единицы, по средней или ФИФО.

- Выбор способа учета затрат на заготовку и транспортировку товаров на склад. Такие расходы можно включить в состав расходов на продажу или непосредственно отнести их на себестоимость.

- Выбор распределения затрат на счете 26 «Общехозяйственные расходы». Первый вариант — затраты пропорционально списываются на счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживание производства и хозяйства». Второй вариант — списание сразу на счет 90 «Реализация продукции».

Это далеко не все моменты, которые отражаются в учетной политике. Если вы не обладаете бухгалтерскими знаниями, обратитесь к профессионалам или работайте в бухгалтерском сервисе, где уже разработана учетная политика — например, в Контур.Бухгалтерии. Помимо этого, в политике должен быть рабочий план счетов и формы первичных документов. Полный перечень положений, которые должны быть отражены в учетной политике, смотрите в ПБУ 1/2008.

Рабочий план счетов — это перечень счетов, которые использует компания. Базируется на плане счетов бухучета, из которого исключены ненужные позиции. Например, в рабочем плане счетов нефтяной компании не будет фигурировать счет 11 «Животные на откорме». Хотя ситуации бывают разные, может быть, фирма параллельно разводит свиней. Как уже говорили, все зависит от конкретной организации.

Что отразить в учетной политике для целей налогообложения

Многие моменты будут перекликаться с бухгалтерской УП. При этом могут возникать разногласия. Например, никто не запрещает выбрать разные способы начисления амортизации. Сложности с учетом, конечно, появятся, но иногда это позволяет значительно снизить налоговую нагрузку.

Содержание налоговой УП зависит от выбранного режима налогообложения. Например, при УСН достаточно зафиксировать методы распределения расходов компании. На ЕНВД достаточно выбрать, как будут распределяться работники управленческого персонала при осуществлении нескольких видов деятельности.

Сложности начинаются при ОСНО. Тут нужно отразить моменты, связанные с учетом НДС, налога на прибыль и налога на имущество.

Налоговая УП требует больше внимания, нежели бухгалтерская, так как налоговое законодательство постоянно меняется. Нужно следить за изменениями и при необходимости корректировать политику, чтобы она соответствовала последним требованиям.

Можно ли изменить учетную политику

Внести изменения в учетную политику можно. Пункт 6 статьи 8 ФЗ «О бухучете» разъясняет, когда можно это сделать:

- изменилось законодательство;

- вы разработали новый способ ведения бухучета;

- изменились ваши условия работы.

Все изменения вносятся на основании приказа, который подписывается руководителем.

Что будет, если я не составил учетную политику

В первое время вам ничего не грозит. Штрафов за это не предусмотрено. Но при проверке ФНС имеет право запросить вашу УП. Вот уже за ее непредоставление наложат штраф.

Помимо этого, налоговая строго проверяет ваши операции на соответствие учетной политике. А если она отсутствует, то ждите доначислений.

Чтобы облегчить работу и сэкономить время, рассмотрите учетный веб-сервис Контур.Бухгалтерия. В нем уже разработаны варианты учетной политики для разных налоговых режимов и их совмещения. В программе легко и удобно вести бухгалтерский и налоговый учет, платить налоги, зарплату, сдавать отчетность через интернет. Всем новичкам дарим бесплатный 14-дневный пробный период.

Бухгалтерские операции можно проводить разными способами. Как именно — организация выбирает сама из тех вариантов, которые допускаются законом. Но правила ведения учёта внутри фирмы необходимо утвердить специальным документом. Рассказываем, что в нём должно быть, кто и как его составляет.

Что такое учётная политика и зачем она нужна

Учётная политика — это внутренний документ организации, в котором прописан порядок проведения бухгалтерских и налоговых операций. Его формируют непосредственно для той компании, в которой он будет применяться, и с учётом особенностей её работы. Поэтому универсального образца учётной политики не существует.

Учётная политика отражает правила проведения хозяйственных и налоговых операций фирмы. Организация вправе составить для них общий документ или разделить на учётную политику для целей бухгалтерского учёта и учётную политику налогообложения.

В учётной политике должны содержаться:

- рабочий план счетов бухучёта;

- формы первичных и внутренних бухгалтерских документов;

- правила проведения инвентаризаций и оценки активов компании;

- порядок документооборота;

- контроль за хозяйственными операциями.

Если по какому-то бухгалтерскому вопросу не предусмотрены государственные стандарты, организация самостоятельно их разрабатывает и прописывает в учётной политике. К примеру, для графика отпусков существует унифицированная форма Т-7, но можно создать собственный бланк — что именно будет использоваться, указывают в учётной политике.

По сути, это практическая инструкция для сотрудников фирмы, которые в работе сталкиваются с финансовыми операциями. Чтобы бухучёт вёлся по единому стандарту, все работники обязаны строго придерживаться утверждённых правил. Если придёт налоговая проверка, инспектор будет проверять соответствие ведения бухучёта принятой в организации учётной политике.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Кто и как составляет учётную политику

Предприятие или организация самостоятельно разрабатывает учётную политику, но при этом опирается на действующее законодательство. Составление документа поручают главному бухгалтеру или другому сотруднику, который ведёт бухгалтерию. Если бухгалтера в штате нет, руководитель может обратиться в аутсорсинговую компанию. Если же есть нужные знания, можно и самому написать учётную политику.

Бухгалтер определяет перечень бухгалтерских и налоговых операций фирмы. Уточняет, какие государственные стандарты для неё обязательны, а какие — нет. Какие финансовые операции можно отразить разными способами и какой из них наиболее подходящий. Разрабатывает алгоритмы отражения операций, для которых государство не предусмотрело нормативы. Изучает специфику, рекомендации и разъяснения по ведению бухучёта в компаниях этой отрасли.

Когда документ готов, руководитель издаёт приказ об его утверждении. Принятой формы распоряжения нет, но в тексте обязательно указывают дату вступления в силу и ответственного сотрудника. Дату окончания действия учётной политики не пишут — она считается бессрочной, а при необходимости дополняется.

Бланк приказа об утверждении учётной политики

Передавать учётную политику в налоговые органы не нужно — она хранится в организации. Но, если придёт налоговая проверка, инспектор потребует этот документ и приказы об его утверждении и изменении.

!

Разработать и внедрить учётную политику нужно в течение 90 дней после регистрации фирмы — Положение по бухгалтерскому учёту ПБУ 1/2008. Если компания появилась в результате реорганизации, ей нужно утвердить учётную политику в тот же срок.

Как оформить учётную политику

Типовой формы документа нет — каждая организация разрабатывает его самостоятельно. Поэтому пользоваться готовыми шаблонами из интернета не стоит. Доверьте составление текста профессиональному бухгалтеру.

Вот несколько примеров, как можно оформить учётную политику в зависимости от налогового режима:

- Учётная политика организации на ОСНО

- Учётная политика организации на УСН «Доходы минус расходы»

- Учётная политика организации на УСН с объектом «Доходы»

- Учётная политика организации на ЕСХН

!

Обычно издают приказ об утверждении учётной политики, а в приложении к нему идут сами правила бухгалтерского и налогового учёта организации.

Когда и как вносить изменения в учётную политику

Учётная политика организации действует постоянно — её не нужно утверждать каждый год. Обновления вносят, только если для этого есть основания. Например, в законодательстве произошли изменения, которые влияют на бухгалтерский и налоговый учёт организации — тогда их надо отразить в учётной политике. Но новая редакция должна заработать не раньше, чем свежие нормативы вступят в силу.

Также разрешено вносить поправки в документ, если фирма решила оптимизировать учёт, внедрила новое направление или существенно изменились условия её работы — ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ. Например, сеть зоомагазинов открывает интернет-магазин. Теперь платежи будут приниматься онлайн — особенности их проведения нужно прописать в учётной политике.

Чтобы внести изменения в документ, бухгалтер изучает действующие стандарты и законы, готовит текст обновлений. Новую редакцию утверждают отдельным приказом или распоряжением руководства фирмы. Если учётную политику меняют в связи с изменением законодательства, в документе должны содержаться ссылки на эти нормативные акты.

Бланк приказа об изменении учётной политики

Изменения в учётной политике организации вступают в силу с нового отчётного периода, то есть с начала следующего года. Учётная политика, утверждённая 30 ноября 2022 года, заработает 1 января 2023 года. Но иногда можно изменить правила учёта и в середине года. Например, если вступили в силу значимые изменения в Налоговом кодексе РФ или компания стала проводить новые финансовые операции.

Что будет за отсутствие учётной политики

Учётная политика — обязательный документ для юридического лица. С предпринимателями дело обстоит чуть иначе.

Если ИП не ведёт бухучёт, то и бухгалтерская учётная политика ему не нужна. Если ИП ведёт бухучёт, он должен наравне с юрлицами составить и утвердить бухгалтерскую учётную политику. Обычно это крупные фирмы с большим штатом и несколькими направлениями деятельности. А вот налоговый учёт обязаны вести все предприниматели — значит, и учётная политика для целей налогообложения у них должна быть.

За отсутствие учётной политики организациям и ИП полагается штраф:

- по ст. 126 НК РФ — 200 ₽;

- по ст. 15.6 КоАП РФ гражданину — от 100 ₽ до 300 ₽, должностному лицу — от 300 ₽ до 500 ₽.

Учётная политика — не формальный документ «ради галочки». Поэтому составлять его нужно тщательно и неукоснительно придерживаться в работе. Например, если в тексте не отражены какие-то хозяйственные или налоговые операции, которые фирма использует, налоговый инспектор при проверке может применить другой порядок расчёта. В результате может не сойтись сумма налоговых отчислений — организации доначислят налоги или выпишут штраф.

Статья актуальна на

18.01.2023