Коэффициент соотношения заемных и собственных средств — одна из расчетных характеристик, служащих для оценки финансового положения компании. Расскажем, как его рассчитать и что он покажет, в нашей статье.

Что показывает коэффициент соотношения заемного и собственного капитала?

К расчету коэффициента соотношения заемных и собственных средств прибегают, когда хотят достаточно быстро получить ориентировочные данные о финансовой ситуации в организации. Он служит одним из экономических показателей и дает общее представление о пропорции, которую составляют заемные и собственные средства юрлица.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств — о вероятной неустойчивости в финансовом плане.

Знать значение данного коэффициента важно лицам, вкладывающим в организацию принадлежащие им средства: инвесторам, банкам, заимодавцам, поставщикам, предоставляющим отсрочки.

Как провести оценку финансового состояния торговой организации, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Каково оптимальное соотношение собственного и заемного капитала?

Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства.

Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности.

Величина коэффициента соотношения заемного и собственного капитала, находящегося в коридоре от 0,5 до 0,7, считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании.

Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия.

Однако не стоит делать окончательных выводов по одному только соотношению собственных и заемных средств. Для правильной оценки нужно анализировать и другие финансово-экономические показатели. Например, рассматриваемый коэффициент может иметь большие значения при высокой скорости оборотов оборотных активов.

Подробнее о данных, появляющихся при анализе оборотных активов, читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Итоги

Формула соотношения собственных и заемных средств не сложна в расчете и в первом приближении дает необходимую информацию для оценки финансового состояния юрлица.

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Баланс активов компании за второй и третий годы — в табл. 1.

Таблица 1

Анализ статей актива баланса

|

Активы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

Внеоборотные активы (основные средства) |

650 |

81,76 |

890 |

70,63 |

240 |

-11,13 |

1,37 |

|

Оборотные активы |

145 |

18,24 |

370 |

29,37 |

225 |

11,13 |

2,55 |

|

2.1. Запасы |

75 |

9,43 |

130 |

10,32 |

55 |

0,88 |

1,73 |

|

2.2. Дебиторская задолженность |

45 |

5,66 |

210 |

16,67 |

165 |

11,01 |

4,67 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

25 |

3,14 |

30 |

2,38 |

5 |

-0,76 |

1,20 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Таблица 2

Анализ статей пассива баланса

|

Пассивы |

II год |

III год |

Абсолютное изменение, млн руб. |

Изменение удельного веса, % |

Темп роста, % |

||

|

млн руб. |

% к итогу |

млн руб. |

% к итогу |

||||

|

1. Собственный капитал |

550 |

69,18 |

720 |

57,14 |

170 |

-12,04 |

1,31 |

|

1.1. Уставный капитал |

200 |

25,16 |

200 |

15,87 |

0 |

-9,28 |

1,00 |

|

1.2. Акционерный капитал |

330 |

41,51 |

455 |

36,11 |

125 |

-5,40 |

1,38 |

|

1.3. Нераспределенная прибыль |

20 |

2,52 |

65 |

5,16 |

45 |

2,64 |

3,25 |

|

2. Долгосрочный заем |

4 |

0,50 |

16 |

1,27 |

12 |

0,77 |

4,00 |

|

3. Краткосрочный заем |

10 |

1,26 |

5 |

0,40 |

-5 |

-0,86 |

0,50 |

|

4. Кредиторская задолженность |

228 |

28,68 |

504 |

40,00 |

276 |

11,32 |

2,21 |

|

5. Дивиденды по акциям |

3 |

0,38 |

15 |

1,19 |

12 |

0,81 |

5,00 |

|

Итого |

795 |

100,00 |

1260 |

100,00 |

465 |

0,00 |

1,58 |

Обратите внимание!

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Обратите внимание!

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

КЗуд > КЗКуд > ДЗКуд,

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

ДЗКуд > КЗуд + КЗКуд.

К сведению

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

Оценка деятельности бизнеса, несомненно, важна для того,

чтобы определиться в каком состоянии находится Ваш бизнес.

Систем оценки эффективности деятельности предприятий

достаточно много, и они, в первую очередь, зависят от того, какие задачи Вы

ставили перед собой.

Для оценки эффективности могут быть, например,

использованы такие показатели, как:

- доля рынка;

- конкурентоспособность;

- процент выполнение плана;

- срок выход на самоокупаемость и пр.

Тем не менее, существует ряд экономических

показателей, на основании которых Ваш бизнес будут оценивать как кредитные

организации, так и сторонние инвесторы или партнеры.

К таким экономическим показателям, в первую очередь,

относятся:

|

Показатели |

Формула |

|

1. Показатели деловой активности |

|

|

Общий |

выручка от реализации стоимость |

|

Оборачиваемость |

себестоимость реализованной продукции стоимость |

|

Оборачиваемость |

выручка от реализации собственные |

|

Коэффициенты |

1. Объем выручка от реализации среднегодовая |

|

2. Прибыль балансовая прибыль среднегодовая |

|

|

3. Сумма среднегодовая стоимость активов среднегодовая |

|

|

4. среднегодовая стоимость основных производственных среднегодовая |

|

|

2. Показатели ликвидности |

|

|

Коэффициент |

(денежные средства + краткосрочные финансовые Краткосрочные |

|

Промежуточный |

(денежн. ср-ва + краткосроч. фин. вложения + дебит. краткосрочные обязат-ва |

|

Общий |

(денежн. ср-ва + краткосроч. фин. вложения + дебит. задолж-сть краткосроч.обязат-ва |

|

Показатели |

Формула |

|

3. Показатели финансовой устойчивости |

|

|

Коэффициент |

собственные средства стоимость |

|

Удельный |

сумма задолженности стоимость |

|

Коэффициент |

сумма задолженности собственные |

|

Удел. вес |

дебиторская задолженность стоимость |

|

4. Показатели рентабельности |

|

|

Рентабельность |

балансовая прибыль (или чистая прибыль) * 100 % стоимость |

|

Коэффициент |

балансовая прибыль (или чистая прибыль) * 100 % собственные |

|

Рентабельность |

балансовая прибыль (или чистая прибыль) * 100 % выручка от |

|

Прибыль на (ROE) |

Чистая прибыль *100% собственный |

|

Прибыль на (ROI) |

Чистая прибыль + процент за кредиты * 100% общий |

Указанные коэффициенты имеют следующие значения для

анализа эффективности деятельности предприятия:

1.Показатели деловой активности:

— общий коэффициент оборачиваемости

Что показывает: эффективность использования имущества. Сколько

рублей выручки принес каждый вложенный рубль

Рекомендованные значения: выше 1

— оборачиваемость запасов

Что показывает: отражает потребность в оборотном капитале. Чем ниже

коэффициент, тем быстрее происходит оборачиваемость запасов.

Рекомендованные значения: в зависимости от вида деятельности

— коэффициенты производительности

Что показывает: эффективность использования труда наемных работников

на одного человека

Рекомендованные значения: в зависимости от вида деятельности

2. Показатели ликвидности:

— коэффициент абсолютной ликвидности

Что показывает: какую часть краткосрочной задолженности предприятия

может покрыть в настоящее время

Рекомендованные значения: не ниже 0,2-0,25 (20-25%)

— промежуточный коэффициент покрытия

Что показывает: какую часть краткосрочной задолженности предприятия

может покрыть в среднесрочной перспективе

Рекомендованные значения:0,7-0,8

— общий коэффициент покрытия

Что показывает: общую платежеспособность предприятия

Рекомендованные значения: от 1,5 до 2,5 (в зависимости от

отрасли)

3. Показатели финансовой устойчивости:

— коэффициент независимости

Что показывает: зависимость предприятия от заемных средств. Чем ниже

коэффициент, тем выше зависимость от заемных средств, а значит и риск

неплатежеспособности

Рекомендованные значения: не ниже 0,5

— удельный вес заемных средств в стоимости имущества

Что показывает: какая доля активов финансируется за счет заемных

средств

Рекомендованные значения: 0,2-0,5

— коэффициент задолженности

Что показывает: соотношение собственных и заемных средств

Рекомендованные значения: от 0,25 до 1

— удельный вес дебиторской задолженности в стоимости

имущества

Что показывает: объем имеющейся дебиторской задолженности в общей

стоимости имущества

Рекомендованные значения: в зависимости от структуры активов

4. Показатели рентабельности

— рентабельность капитала

Что показывает: доходность на 1 руб. всех вложенных активов

Рекомендованные значения: в зависимости от вида деятельности

— коэффициент использования собственных средств

Что показывает: доходность на 1 руб. собственных средств

Рекомендованные значения: в зависимости от вида деятельности

— рентабельность продаж

Что показывает: долю чистой прибыли в общем объеме выручки

Рекомендованные значения: в зависимости от вида деятельности

— прибыль на собственный капитал

Что показывает: доходность на 1 руб. собственного капитала

Рекомендованные значения: в зависимости от вида деятельности

— прибыль на инвестированный капитал

Что показывает: доходность на 1 руб. вложенного капитала

Рекомендованные значения: в зависимости от вида деятельности

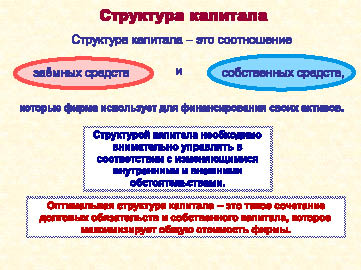

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала — такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

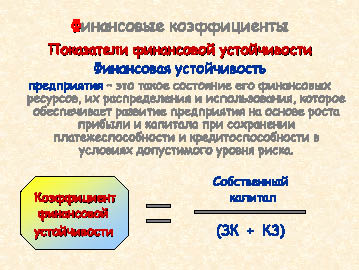

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них — использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия — нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

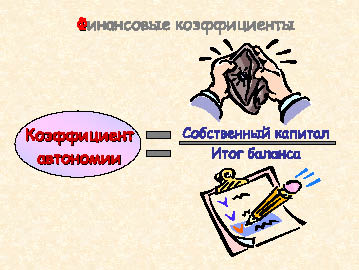

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

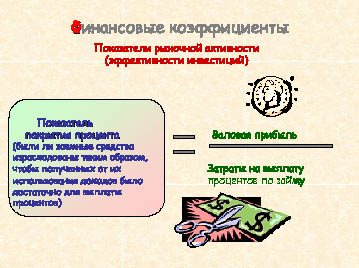

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи — проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

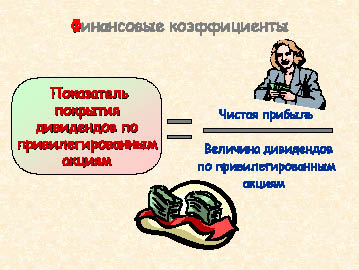

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы — величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

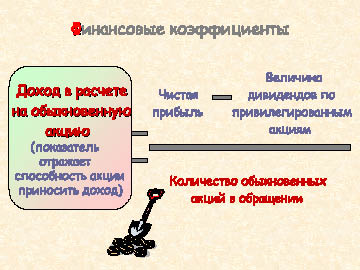

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель — коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

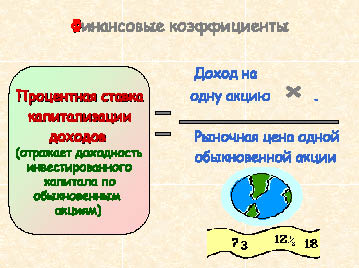

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия — высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента — максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

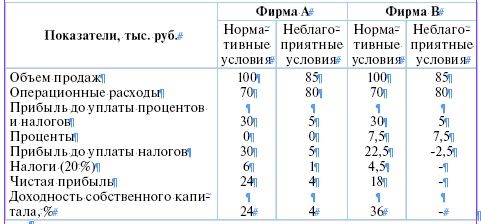

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д — под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций — 10 рублей, налог на прибыль — 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

Рис. 64. Понятие финансового рычага

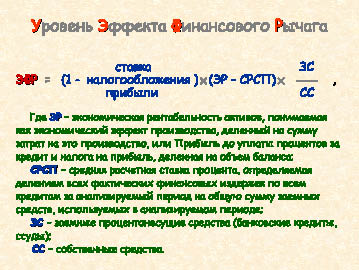

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП — отрицательный; если ЭР = СРСП — нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже — падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала — фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации — 1 млн. 500 тыс. руб.

Переменные издержки — 1 млн. 050 тыс. руб.

Постоянные издержки — 300 тыс. руб.

Долгосрочные кредиты — 150 тыс. руб.

Краткосрочные кредиты — 60 тыс. руб.

Средняя расчетная ставка процента — 25 %

Собственные средства — 600 тыс. руб.

Условная ставка налогообложения прибыли — 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи — 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки — 310000 рублей,

Переменные издержки на единицу — 12 рублей,

Задолженность — 420000 рублей под 11 % годовых в среднем,

Акционерный капитал — 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж — 9,25 млн. руб.

Операционные расходы — 8,5 млн. руб.

Задолженность — 6 млн. руб. под 15 % годовых.

Паевой капитал — 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала — это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага — это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности