Валовый доход — это общий доход, полученный организацией в результате ее деятельности. Валовый доход определяют по выручке от реализации товаров или услуг, а также с учетом других видов доходов. Этот показатель является основным для определения прибыли.

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

О внереализационных доходах см. в материале «Ст. 250 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула расчета валового дохода

Валовый доход определяется по формуле:

Вдох = Цед × К,

где:

Вдох — валовый доход;

Цед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох = (СТов × Псред) / 100,

где:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тно (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тнп (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тнв (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

Псред = (Тно + Тнп – Тнв) / (СТов + Отов) × 100,

где:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации «Ст. 318 НК РФ: вопросы и ответы».

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели. Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

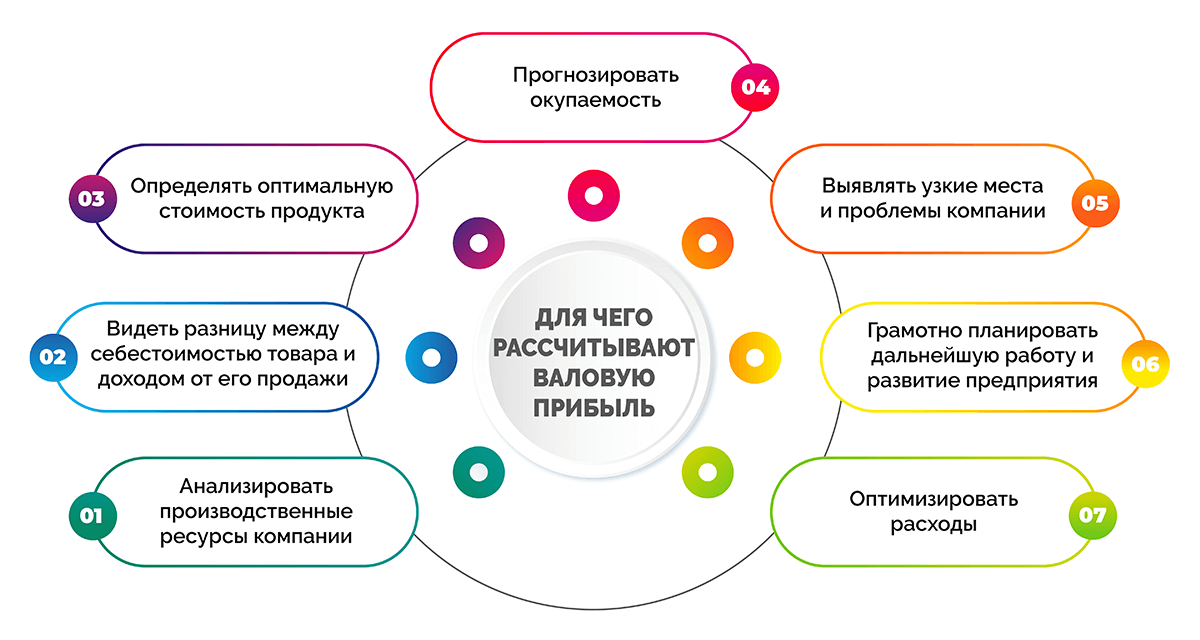

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

Чем валовая выручка отличается от прибыли

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

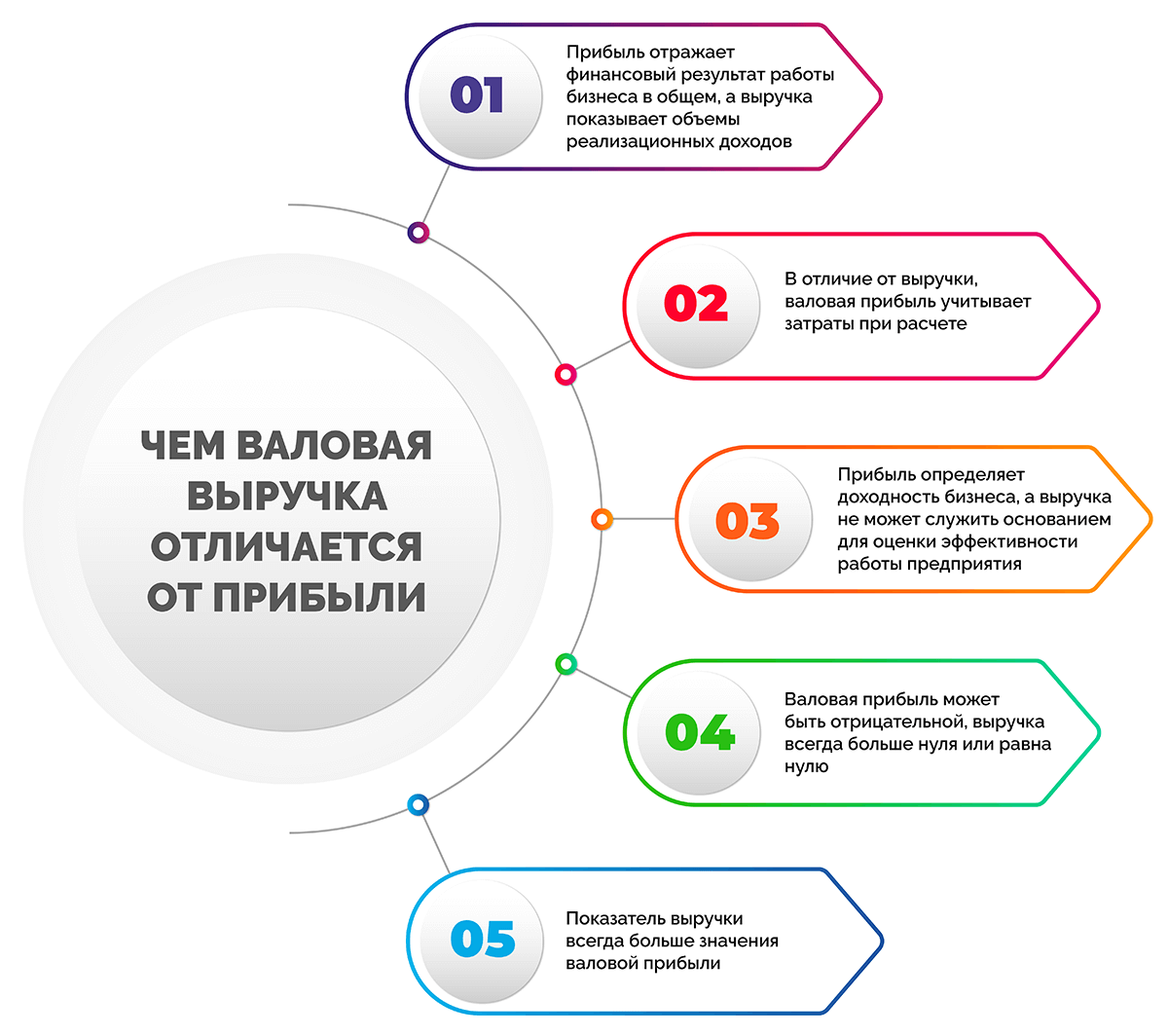

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

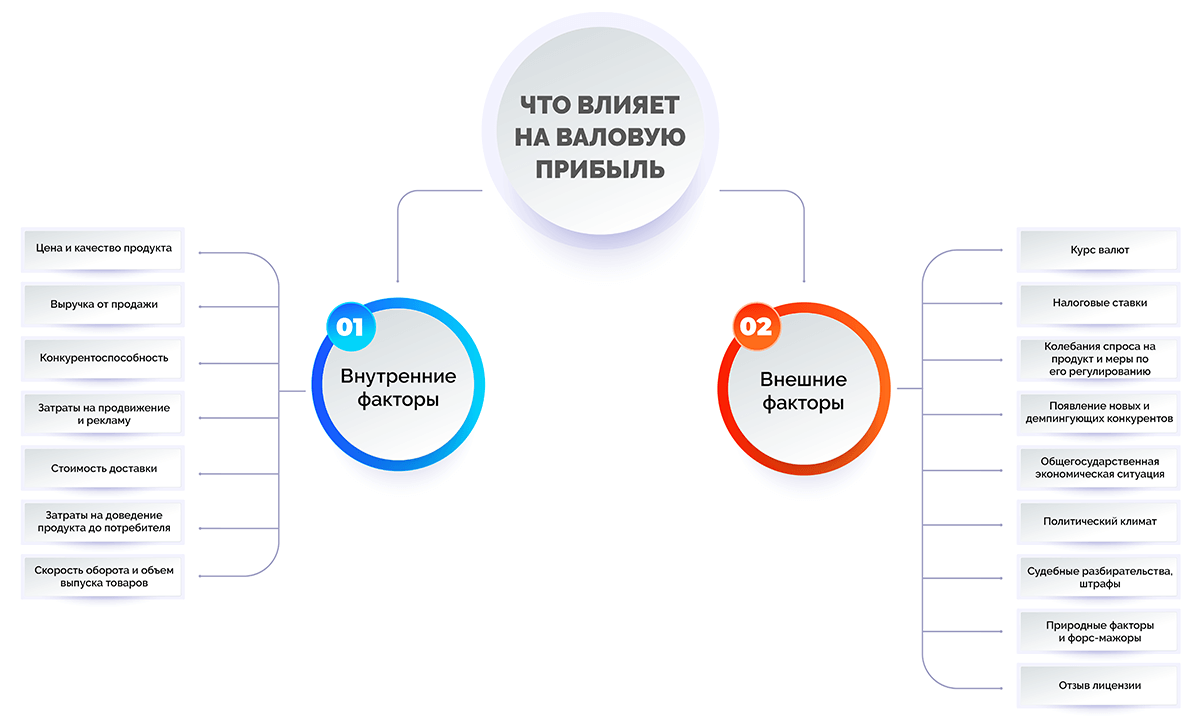

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

|

Товар |

Выручка, руб. |

Себестоимость, руб. |

|

Фиалки |

140 000 |

45 000 |

|

Гортензии |

170 000 |

60 000 |

|

Розы |

210 000 |

90 000 |

Рассчитаем по формуле, сколько составляет валовая прибыль магазина с начала месяца:

ВП = (140 000 – 45 000) + (170 000 – 60 000) + (210 000 – 90 000) = 420 000 рублей.

Также торговым предприятиям можно рассчитать валовую прибыль двумя способами:

- По среднему проценту:

ВП = Валовый доход – Себестоимость

- По товарообороту:

ВП = Товарооборот * Расчетная надбавка / 100 – Себестоимость, где

Расчетная надбавка = Торговая надбавка / 100 + Торговая надбавка

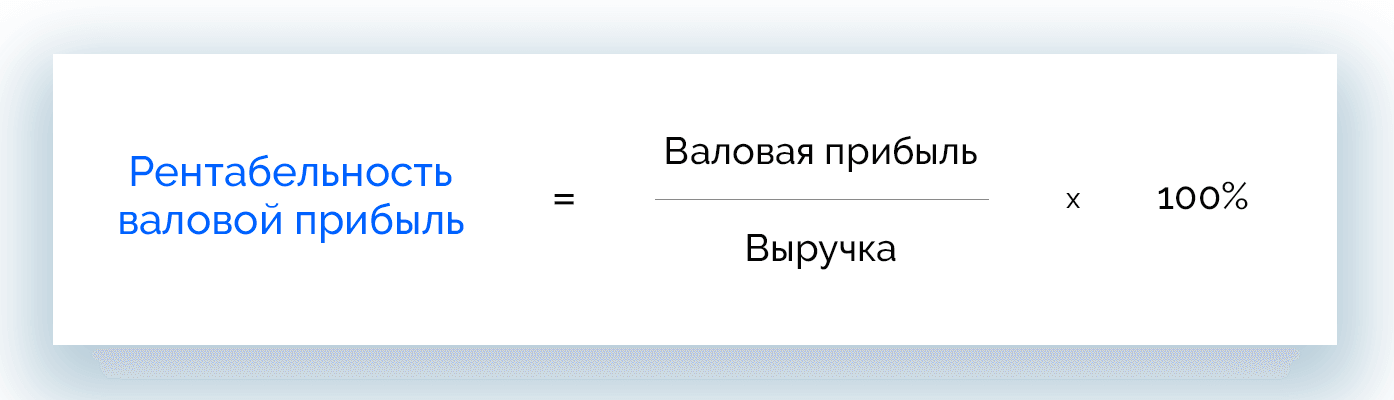

Рентабельность валовой прибыли

Сам по себе показатель валовой прибыли не должен служить основанием для принятия бизнес-решений. Чтобы получить данные об эффективности производства, компании рассчитывают коэффициент рентабельности (то же самое, что и маржинальность) валовой прибыли.

Рентабельность валовой прибыли = Валовая прибыль / Выручка * 100%v

В работе бухгалтера этот показатель помогает понять, какой суммой располагает компания для покрытия издержек, получения нераспределенной прибыли и выплаты дивидендов.

Особенности расчета

В зависимости от типа деятельности компании, при расчете валовой прибыли могут быть нюансы.

- Торговым предприятиям необходимо вычитать из выручки все виды издержек, в т. ч. возвраты и скидки на товар, а затем из полученной суммы – себестоимость.

- Компаниям, которые оказывают услуги, можно рассчитывать валовую прибыль проще, чем в первом случае: из выручки вычитают скидки и другие расходы. Результатом является чистая прибыль, которая равна валовой.

Пример расчета

Данные для расчета валовой прибыли и анализа финансовой ситуации в компании берут из бухгалтерского баланса за нужный период: месяц, квартал или год.

В данном примере нужно определить годовую валовую прибыль в динамике. За основу возьмем данные за 2020 и 2021 года по месяцам. Для удобства отобразим показатели из бухгалтерского учета в виде таблицы.

|

Месяц |

Выручка |

Себестоимость |

Валовая прибыль |

Валовая прибыль 2021 к 2020 |

||||

|

2020 |

2021 |

2020 |

2021 |

2020 |

2021 |

Отклонение |

Рост, % |

|

|

Январь |

114 000 |

123 000 |

35 000 |

44 000 |

79 000 |

79 000 |

0 |

0 |

|

Февраль |

117 000 |

124 000 |

38 000 |

45 000 |

79 000 |

79 000 |

0 |

0 |

|

Март |

119 000 |

129 000 |

40 000 |

47 000 |

79 000 |

82 000 |

3 000 |

103,8 |

|

Апрель |

115 000 |

131 000 |

36 000 |

48 000 |

79 000 |

83 000 |

4 000 |

105,0 |

|

Май |

121 000 |

138 000 |

41 000 |

52 000 |

80 000 |

86 000 |

6 000 |

107,5 |

|

Июнь |

124 000 |

141 000 |

42 000 |

54 000 |

82 000 |

87 000 |

5 000 |

106,1 |

|

Июль |

132 000 |

148 000 |

45 000 |

57 000 |

87 000 |

91 000 |

4 000 |

104,6 |

|

Август |

148 000 |

154 000 |

50 000 |

59 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Сентябрь |

154 000 |

158 000 |

56 000 |

63 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Октябрь |

169 000 |

174 000 |

68 000 |

75 000 |

83 000 |

99 000 |

16 000 |

119,3 |

|

Ноябрь |

162 000 |

178 000 |

61 000 |

78 000 |

101 000 |

100 000 |

-1 000 |

99,0 |

|

Декабрь |

172 000 |

186 000 |

69 000 |

82 000 |

103 000 |

104 000 |

1 000 |

100,9 |

|

Год |

1 647 000 |

1 784 000 |

581 000 |

704 000 |

1 048 000 |

1 080 000 |

32 000 |

103,0 |

Из таблицы видно, что валовая прибыль в 2021 году несколько больше, чем в 2020, за исключением нескольких месяцев, но разница настолько незначительная, что с учетом инфляции в данный момент можно говорить об отсутствии роста и удержании прежних позиций.

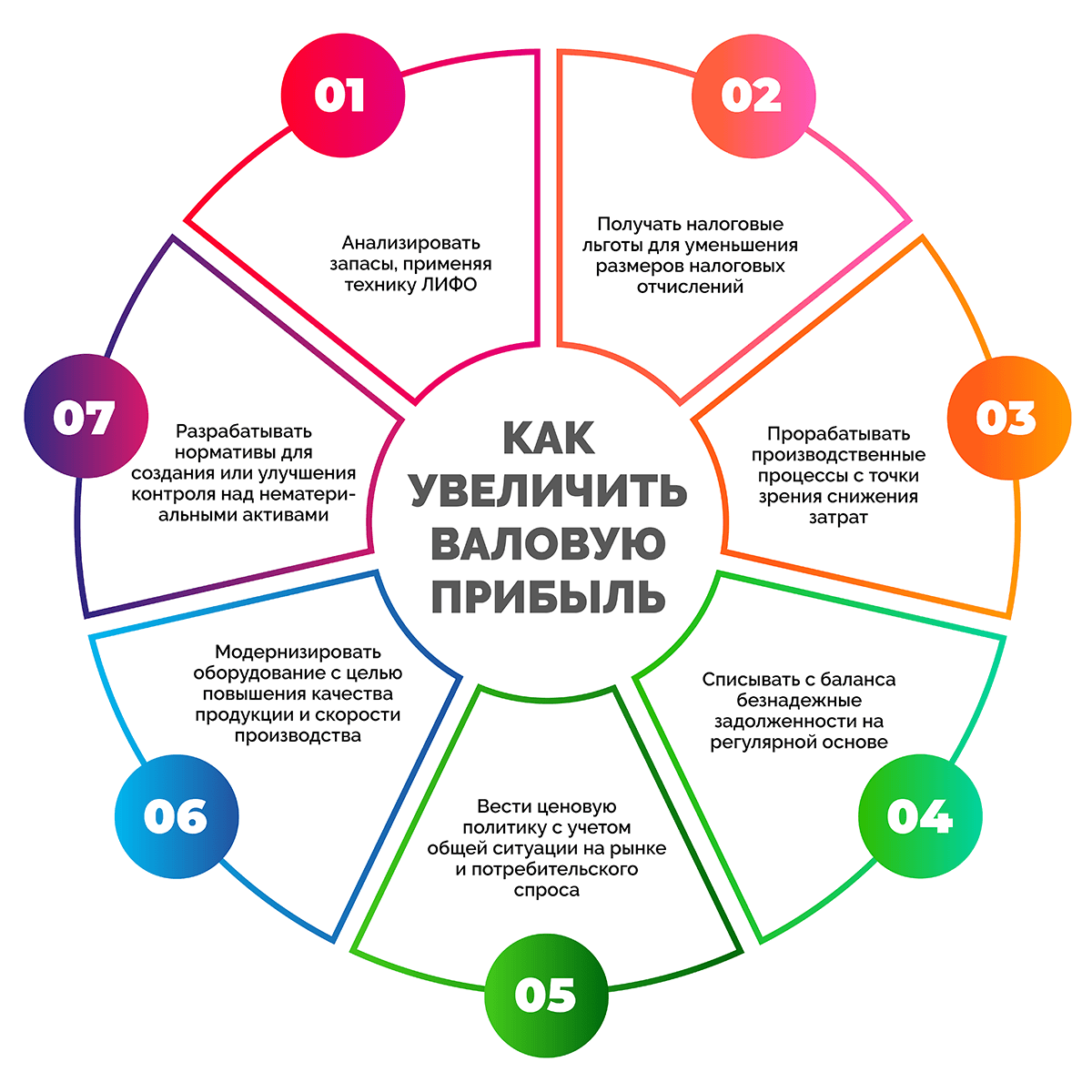

Как увеличить валовую прибыль

Этот показатель, как правило, постоянно меняется. Колебания определяются деятельностью предприятия. Соответственно, есть способы влиять на значение валовой прибыли. Чтобы ее увеличить, рекомендуют:

- проводить анализ запасов, применяя технику ЛИФО;

- получать налоговые льготы, чтобы сделать меньше сумму налоговых отчислений;

- прорабатывать производственные и управленческие процессы с точки зрения снижения затрат;

- списывать с баланса безнадежные задолженности партнеров и клиентов на регулярной основе;

- вести ценовую политику с учетом общей ситуации на рынке и потребительского спроса;

- модернизировать оборудование с целью делать выше качество продукции и скорость производства;

- разрабатывать нормативы и сервисы для создания или улучшения контроля над нематериальными активами.

Отражение в бухгалтерской отчетности

Бухгалтерская отчетность отражает исходные данные для расчета валовой прибыли. Учет предполагает:

- строка 2110 – выручка;

- строка 2120 – себестоимость.

Непосредственно валовая прибыль в финансовых отчетах фиксируется согласно приказу Минфина, которые определяет бухгалтерские проводки. Это значение указывается в строке 2100 – валютная прибыль.

Часто задаваемые вопросы

Любая прибыль – это разница между значением доходов и расходами. Главная разница в классификации этого показателя определяется составом данных, используемых для расчета.

Чистая прибыль – это та часть денег, которую фирма может тратить по своему усмотрению. По ней можно оценивать, как идут дела в бизнесе. В отличие от валовой прибыли, здесь вычитаются абсолютно все операционные расходы, налоги и обязательные платежи.

Валовая прибыль – базовый финансовый показатель для компании. Важно знать, что на основе EBIT или EBITDA рассчитываются другие виды прибыли, которые включают операционную, чистую и т. д.

Статьи доходов и расходов предприятий могут различаться. Это зависит от тех видов деятельности, которые являются основными для конкретной организации. Например, выручка производственной компании будет определяться выпущенной продукцией, оказанными услугами, выполненными работами. Торговое предприятие получит доход от продажи закупленных товаров и предоставления торговых услуг (доставка, сборка). Фирма, которая сдает в аренду имущество, получит выручку, которая будет состоять из аренной платы.

Себестоимость производственной компании может формироваться из стоимости материалов, сырья, топлива, инструментов, зарплаты сотрудникам, амортизации, расходов на управление и административную деятельность. У торгового предприятия в статьи расходов может входить закупочная стоимость товаров, затраты на доставку, хранение, предпродажную подготовку товаров, зарплата работникам. У фирмы, которая сдает в аренду имущество, – затраты на подготовку к сдаче в аренду, оформление необходимых документов, охрану.

Заключение

Валовая прибыль – важный показатель для оценки и анализа производственных ресурсов предприятия, а также основа для грамотного ценообразования. При регулярном мониторинге динамики в комплексе с другими данными валовая прибыль позволяет своевременно найти узкие места, вносить изменения в работу компании и сохранять рентабельность бизнеса.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

12.1.1. Прибыль от реализации товаров определяется как разность между валовым доходом и издержками обращения, относящимися к реализованным товарам.

Вышеуказанный показатель есть разность между выручкой от реализации (продажной стоимостью реализованных товаров) и покупной стоимостью проданных товаров. Эта разность представляет собой торговую надбавку, относящуюся к реализованным товарам, или, иначе говоря, реализованную торговую надбавку.

12.1.2. Если товары учитывают по покупным ценам при организации учета по количественно — стоимостной схеме, то валовой доход от реализации выявляется автоматически как кредитовое сальдо счета 46 в результате записей по отражению в учете реализации и списанию реализованных товаров.

При организации учета по стоимостной схеме покупная стоимость реализованных товаров определяется расчетным путем (ст. 4.3.4).

12.1.3. Если товары учитывают по продажным ценам, то валовой доход от реализации определяется расчетным путем. Основными способами расчета являются: 1) по общему товарообороту; 2) по ассортименту товарооборота; 3) по среднему проценту; 4) по ассортименту остатка товаров.

12.1.4. При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

ВД = Т x РН : 100,

где Т — общий товарооборот,

РН — расчетная торговая надбавка.

В свою очередь:

ТН

РН = ——-,

100+ТН

где ТН — торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

12.1.5. Валовой доход по ассортименту товарооборота определяется по формуле:

Т x РН + Т x РН + … + Т x РН

1 1 2 2 n n

ВД = ————————————,

100

где Т — товарооборот по группам товаров,

РН — расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если на разные группы товаров применяются разные размеры торговой надбавки. Он предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

12.1.6. Валовой доход по среднему проценту рассчитывается по формуле:

Т x П

ВД = ——-,

100

где П — средний процент валового дохода.

В свою очередь:

ТН + ТН — ТН

н п в

П = ————— x 100,

Т + ОК

где ТН — торговая надбавка на остаток товаров на начало

н

отчетного периода (сальдо счета 42 «Торговая наценка» на начало

отчетного периода);

ТН — торговая надбавка на товары, поступившие за отчетный

п

период (кредитовый оборот счета 42 «Торговая наценка» за отчетный

период);

ТН — торговая надбавка на выбывшие товары <*> (дебетовый

в

оборот счета 42 «Торговая наценка» за отчетный период);

———————————

<*> Под выбытием товаров в данном случае понимается так называемый документальный расход (возврат товаров поставщикам, списание порчи товаров и т.п.).

ОК — остаток товаров на конец отчетного периода (сальдо счета 41 «Товары» на конец отчетного периода).

Способ расчета валового дохода по среднему проценту является простым и может применяться в любой организации.

12.1.7. Расчет валового дохода по ассортименту остатка товаров определяется по формуле:

ВД = (ТН + ТН — ТН ) — ТН ,

н п в к

где ТН — торговая надбавка на остаток товаров на конец

к

отчетного периода.