Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC :

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат :

Как найти FC,VC,AC,AFC,AVC,PR,PR/Q В виде формул, пожалуйста. Заранее спасибо!

средние постоянные издержки AFС = FC / Q;

средние переменные издержки AVC = VC / Q

средние валовые издержки (полная себестоимость единицы изделия) АТС = AFC + AVC или TC / Q.

MC-предельные издержки — это дополнительные издержки на производство добавочной единицы продукции = МC = dTC / d Q = d TVC / d Q

Если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб. , то предельные издержки составят 800 : 100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

10.11 Виды издержек

Когда мы рассматривали периоды производства фирмы, мы говорили о том, что в краткосрочном периоде фирма может изменять не все применяемые факторы производства, тогда как в долгосрочном периоде все факторы являются переменными.

Именно подобные различия в возможности изменения объемов ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

- постоянные издержки;

- переменные издержки.

Постоянные издержки (FC, fixed cost) — это те издержки, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объемов производства товаров или услуг. К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Скажем, построить новый завод по переработке нефти в течение месяца невозможно. Поэтому если в следующем месяце нефтяная компания планирует выпустить на 5% больше бензина, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти издержки останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные издержки).

График постоянных издержек является горизонтальной прямой

Средние постоянные издержки (AFC, average fixed cost) представляют собой постоянные издержки в расчете на единицу выпуска.

Переменные издержки (VC, variable cost) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату.

Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

График переменных затрат выглядит таким образом:

Средние переменные издержки (AVC, average variable cost) это переменные затраты в расчете на единицу выпуска.

Стандартный График средних переменных издержек выглядит как парабола.

Сумма постоянных затрат и переменных затрат составляет общие затраты (TC, total cost)

Средние общие издержки (AC, average cost) это общие издержки в расчете на единицу продукции.

Также средние общие издержки равны сумме средних постоянных и средних переменных.

AC = AFC + AVC

График AC выглядит как парабола

Особенное место в экономическом анализе занимают предельные издержки. Предельные издержки важны, поскольку экономические решения обычно связаны с предельным анализом имеющихся альтернатив.

Предельные издержки (MC, marginal cost) это приращение общих издержек при выпуске дополнительной единицы продукции.

Поскольку фиксированные издержки не влияют на приращение общих издержек, то предельные издержки также являются приращением переменных издержек при выпуске дополнительной единицы продукции.

Как мы уже говорили, формулы с производной в экономических задачах используются тогда, когда заданы гладкие функции, от которых возможно посчитать производные. Когда же нам даны отдельные точки (дискретный случай), то следует воспользоваться формулами с отношениями приращений.

График предельных издержек также является параболой.

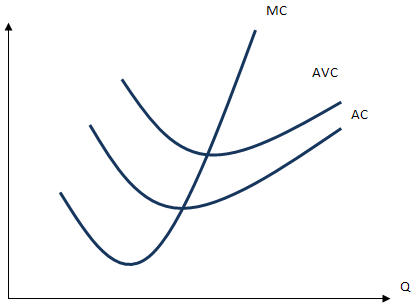

Изобразим график предельных издержек совместно с графиками средних переменных и средних общих издержек:

На приведенном выше графике видно, что AC всегда превышают AVC, поскольку AC = AVC + AFC, но расстояние между ними сокращается при росте Q (поскольку AFC является монотонно убывающей функцией).

Также на графике видно, что график MC пересекает графики AVC и AC в точках их минимумов. Чтобы обосновать, посему это так, достаточно вспомнить уже знакомое нам (по разделу «Продукты») соотношение между средними и предельными величинами: когда предельная величина ниже средней, то средняя величина убывает при росте объема. Когда предельная величина выше средней величины, средняя величина возрастает при росте объема. Таким образом, когда предельная величина пересекает среднюю величину снизу вверх, средняя величина достигает минимума.

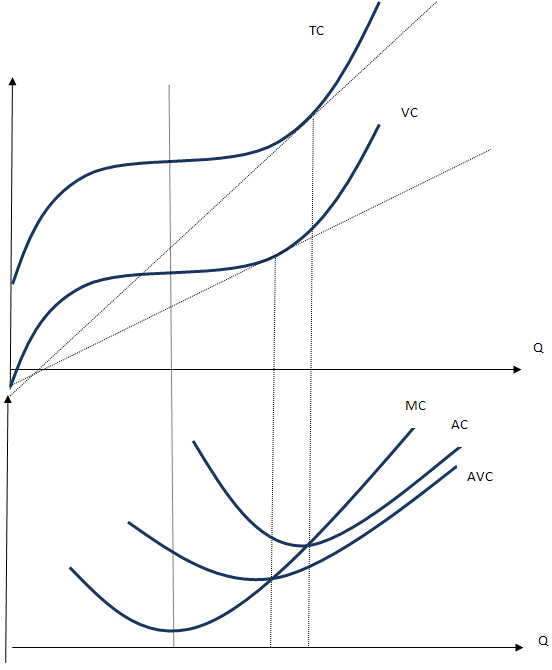

Теперь попробуем соотнести графики общих, средних, и предельных величин:

Данные графики показывают следующие закономерности:

- Точка перегиба переменных затрат и общих затрат совпадает, в этой точке предельные затраты достигают минимума.

Обоснование: предельные затраты являются производной об общих или переменных затрат, то есть тангенсом угла наклона касательной к графику общих или переменных затрат. Средние переменные затраты в каждой точке (

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.

)явлюятся тангенсом угла наклона луча проведенного из начала координта через точку, лежащую на графике переменных издержек. Таким образом, когда средние переменные издержки и предельные издержки равны, то касательная к графику переменных издержек проходит через начало координат. Аналогичным образом можно доказать, что когда средние и предельные издержки равны, то касательная к графику общих издержек проходит через начало координат.Основные категории и формулы:

6.1 Издержки производства

Издержки

производства (С)

— это расходы фирмы, связанные с

производством товаров и услуг. Их

величина зависит от объема затраченных

ресурсов и их цены.

Внешние

издержки

(бухгалтерские, явные издержки) —

денежные платежи внешним поставщикам

факторов производства (заработная

плата, расходы на сырье и материалы,

арендная плата и т.п.).

Внутренние

издержки(неявные,

неоплачиваемые, имплицитные издержки)

— денежные доходы, которыми жертвует

фирма, самостоятельно используя

принадлежащие ей ресурсы; это доходы,

которые могли бы быть получены фирмой

за самостоятельно используемые ресурсы

при наилучшем способе применения.

Нормальная

прибыль—

минимальный доход, который должен

получать предприниматель, чтобы

оставаться в данном бизнесе. Практически

нормальная прибыль определяется самим

предпринимателем как оценка альтернативных

возможностей приложения своей

предприимчивости.

Бухгалтерская

прибыль

—разность между общей выручкой от

реализации продукции и внешними

(бухгалтерскими) издержками производства.

Экономическая

прибыль

—разность между общей выручкой от

реализации продукции и экономическими

издержками производства (внешние плюс

внутренние, включая нормальную прибыль).

Краткосрочный

период–

в течение этого периода некоторые

факторы производства остаются постоянными

(здания, оборудование, посевные площади),

остальные факторы фирма может изменять,

чтобы увеличить (сократить) объем

производства (нанять больше рабочих,

использовать более качественное сырье

и т.п.).

Виды

издержек производства краткосрочного

периода:

Общие

издержки:

1.

Постоянные

издержки (FC)

— издержки, которые не зависят от объема

выпускаемой продукции и возникают уже

тогда, когда производство еще не начато

— арендная плата, затраты на охрану,

налог на недвижимость и т.п.

2. Переменные

издержки (VC)

– издержки, которые меняются в зависимости

от объема выпуска — сырье и материалы,

заработная плата рабочих, транспортные

издержки и т.п.

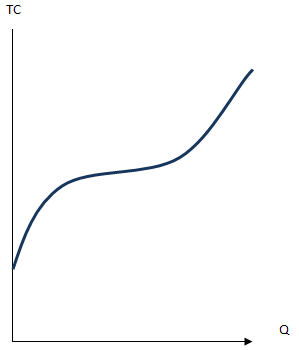

3. Совокупные

издержки производства (ТС)

— сумма постоянных и переменных. С

изменением объема выпуска совокупные

издержки изменяются аналогично

переменным. Однако кривая совокупных

издержек начинается не с 0, а в точке,

соответствующей величине постоянных

издержек. (Рис.1)

TC = FC + VC

Рис 1. –

Семейство кривых общих издержек

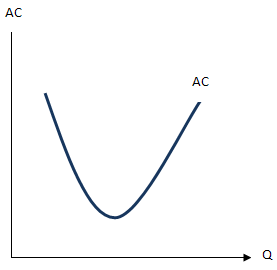

Средние издержки:

1. Средние

постоянные издержки (AFC)

— это постоянные издержки в расчете на

единицу продукции. При изменении объема

производства средние постоянные издержки

снижаются (Рис. 2).

2. Средние

переменные издержки (AVC)

— переменные издержки в расчете на

единицу продукции: По мере увеличения

объема производства средние переменные

издержки сначала падают, достигают

своего минимума, а затем под действием

закона убывающей отдачи начинают расти

(Рис. 2).

3. Средние

совокупные издержки (АТС)

— совокупные издержки в расчете на

единицу продукции. Динамика АТС отражает

динамику AFC

и AVC.

Пока снижаются и те и другие — средние

совокупные падают, но когда по мере

увеличения объема производства рост

средних переменных издержек начинает

обгонять падение постоянных — средние

совокупные издержки начинают расти

(Рис. 2).

ATC = AFC+AVC

4. Предельные издержки

производства (МС)

— прирост издержек в результате

производства одной дополнительной

единицы продукции. Предельные издержки

показывают, во что обойдется фирме

увеличение объема выпуска продукции

на единицу (Рис. 2)

Рис

2. – Семейство кривых средних и предельных

издержек

Долгосрочный

период

– в течение него фирма может внести

изменения во все факторы производства

(все издержки производства фирмы являются

переменными). В долгосрочном периоде

перед фирмой стоит проблема: как изменить

все факторы производства, чтобы достичь

определенного объема производства с

минимальными издержками.

Долгосрочные

средние издержки (LAC)

– издержки производства, характеризующие

затраты факторов производства на единицу

продукции в долгосрочном периоде.

6.2

Прибыль

Прибыль

(Рг)

— разность между доходом, получаемым

фирмой от продажи продукции, и ее

издержками производства.

Показатели

дохода фирмы:

1.

Совокупный доход (TR)

— это доход, полученный от реализации

всей продукции фирмы:

2.

Средний доход (AR)

— это доход, получаемый от продажи

единицы продукции:

3.

Предельный доход (MR)

— прирост совокупного дохода при

увеличении объема продаж продукции на

единицу:

Рыночная

цена и оптимальный объем производства:

Р<AТCmin,

то совокупный доход фирмы будет меньше

ее совокупных издержек, а убытки фирмы

больше постоянных издержек. В этом

случае фирме следует прекратить

производство.

Р

= ATCmin,

совокупный доход фирмы равен совокупным

издержкам, и прибыль фирма равна нулю

(точка безубыточности).

Р>ATCmin,

совокупный доход фирмы превышает

совокупные издержки, и фирма получит

прибыль.

Примеры решения типовых

задач:

Типовая задача

1.

Данные

о некоторых возможных затратах фирмы

в краткосрочном периоде приведены в

таблице (вторая строчка указывает номер

столбца). Дайте

полную картину затрат.

|

Q |

FC |

AFC |

AVC |

VC |

ATC |

MC |

TC |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

20 |

||||||

|

2 |

79 |

||||||

|

3 |

54 |

||||||

|

4 |

17 |

||||||

|

5 |

24 |

200 |

Решение:

Зная

AFC

и объем продаж найдем постоянные издержки

FC.

Нам известно, что AFC

= FC/Q.

Из этого следует, что FC=AFC*Q,

FC

= 24*5 = 120 т.е., так как постоянные издержки

не зависят от объема производства,

заполняем весь второй столбец. Пользуясь

формулой AFC

= FC/Q

заполним третий столбец.

AFC

= 120/1 = 120

При объеме

производства 5 нам известны совокупные

издержки, найдем ATC,

VC,

AVC:

ATC

= TC/Q

TC

= VC+FC;

VC

= TC

– FC

AVC

= VC/Q

ATC

= 200/5 = 40д.е.

VC

= 200 – 120 = 80д.е.

AVC

= 80/5 = 16д.е.

При объеме

производства 4 нам известны средние

переменные издержки, найдем VC,

TC,

ATC:

AVC = VC/Q; VC = AVC*Q

TC = VC+FC

ATC = TC/Q

VC = 17*4 = 68 д.е.

TC = 68 + 120 = 188д.е.

ATC = 188/4 = 47д.е.

При объеме

производства 3 нам известны переменные

издержки, найдем AVC,

TC,

ATC:

AVC = VC/Q

TC = VC+FC

ATC = TC/Q

AVC = 54/3 = 18д.е.

TC

= 54+120 = 174д.е.

ATC

= 174/3 = 58д.е.

При объеме

производства 2 нам известны средние

совокупные издержки, найдем AVC,

VC,

TC:

ATC = AFC+AVC; AVC = ATC-AFC

AVC = VC/Q; VC = AVC*Q

TC = VC+FC

AVC = 79 – 60 = 19д.е.

VC

= 19*2 = 38д.е.

TC

= 120 + 58 = 158д.е.

При объеме

производства 1 нам известны предельные

издержки, найдем TC,

ATC,

AVC,VC:

;

;

TC1

= -MC (Q2-Q1)

+ TC2

ATC = TC/Q

AVC = ATC – AFC

VC = AVC*Q

TC = -20 (2-1) + 158 = 138д.е.

ATC = 138/1 = 138д.е.

AVC = 138 – 120 = 18 д.е.

VC

= 18*1 = 18д.е.

Чтобы

заполнить 7-й столбец, воспользуемся

формулой:

Рассчитаем

для объема продаж 2 ед.

MC = (174 – 158)/(3-2) = 16 д.е.

Ответ:

|

Q |

FC |

AFC |

AVC |

VC |

ATC |

MC |

TC |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

120 |

120 |

18 |

18 |

138 |

— |

138 |

|

2 |

120 |

60 |

19 |

38 |

79 |

20 |

158 |

|

3 |

120 |

40 |

18 |

54 |

58 |

16 |

174 |

|

4 |

120 |

30 |

17 |

68 |

47 |

14 |

188 |

|

5 |

120 |

24 |

16 |

80 |

40 |

12 |

200 |

Типовая задача 2.

Фирма за год произвела и реализовала

20000 штук продукции по цене 50 у. е. за

штуку. Затраты на производство этого

количества продукции составили: на

сырье и материалы – 200 000 у. е., на

электроэнергию – 35 000 у. е., на аренду

помещений и транспорта – 100 000 у. е.

Заработная плата составила: административных

работников 60 000 у. е., основных рабочих

80 000 у. е. На предприятии установлено

оборудование стоимостью 2 млн. у. е., срок

службы которого 20 лет. Эти средства при

ином помещении капитала могли принести

10 % годового дохода. Фирма платит 30 000 у.

е. процентов за заемные средства. Свой

риск фирма оценивает в 50 000 у. е. Определите:

—

бухгалтерские и экономические издержки;

—

валовую выручку;

—

бухгалтерскую и экономическую прибыль.

Решение:

Сначала

определяются бухгалтерские издержки:

200 000 + 35 000 + 100 000 + 60 000 + 80 000 + 2 000 000/20 + 30 000

= 605 000 у. е.

Затем надо

подсчитать экономические издержки: 605

000 + 2 000 000*0,1 + 50 000 = 855 000 у. е.

Валовая

выручка определяется путем перемножения

выпуска продукции на цену реализации:

20 000 * 50 = 1 000 000 у. е.

Бухгалтерская

прибыль – это разница между валовой

выручкой и бухгалтерскими издержками:

1 000 000 – 605 000 = 395 000 у. е.

Экономическая

прибыль – это разница между валовой

выручкой и экономическими затратами:

1 000 000 – 855 000 = 145 000 у. е.

Задачи для самостоятельного

решения:

Задача 1.

В

таблице дана зависимость общих издержек

предприятия от выпуска продукции.

|

Q |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

TC |

50 |

90 |

125 |

165 |

230 |

290 |

360 |

460 |

Определите

общие постоянные, общие переменные и

предельные издержки.

Задача 2.

На основе данных таблицы определите

общие затраты, средние, средние постоянные,

средние переменные, предельные издержки,

если общие постоянные затраты равны

10:

|

Q |

0 |

1 |

2 |

3 |

4 |

|

VC |

0 |

5 |

12 |

16 |

18 |

Задача 3.

Владелец небольшого магазина ежегодно

платит 3 тыс. у. е. аренды, 20 тыс. у. е.

заработной платы, 100 тыс. у. е. за сырье,

10 тыс. у. е. за электроэнергию. Стоимость

установленного оборудования составляет

200 тыс. у. е., срок его службы 10 лет. Если

бы эти средства он положил в банк, то

ежегодно получал бы 16 тыс. у. е. дохода.

Определите бухгалтерские и экономические

издержки.

Задача 4.

Фирма за год произвела и реализовала

100 000 штук продукции по цене 100 у. е. за

штуку. Затраты на производство этого

количества продукции составили: на

сырье и материалы – 1 500 000 у. е., на

электроэнергию – 200 000 у. е., на аренду

помещений и транспорта – 1 000 000 у. е.,

заработная плата составила: административных

работников 600 000 у. е., основных рабочих

– 800 000 у. е. На предприятии установлено

оборудование стоимостью 20 000 000 у. е.,

срок службы которого 10 лет. Эти средства

при ином помещении капитала могли

принести 10 % годового дохода. Фирма

платит 300 000 у. е. процентов за заемные

средства. Свой риск фирма оценивает в

700 000 у. е. Определите:

—

общие издержки, в том числе постоянные

и переменные;

—

средние издержки, в том числе постоянные

и переменные;

—

бухгалтерские издержки;

—

экономические издержки.

Задача 5.

Информация о деятельности фирмы, кроме

той, которая представлена в таблице,

оказалась в результате сбоя в компьютерной

программе утраченной. Предприятие

функционирует при неизменных постоянных

издержках.

|

P |

Q |

TR |

AFC |

FC |

AVC |

VC |

ATC |

TC |

МРr |

TPr |

|

100 |

2 |

200 |

||||||||

|

90 |

50 |

75 |

||||||||

|

540 |

70 |

180 |

||||||||

|

75 |

46 |

61 |

||||||||

|

30 |

10 |

50 |

2 |

|||||||

|

60 |

2450 |

-2,5 |

1) Восстановите

недостающую информацию.

2) Какой

объем выпуска следует выбрать фирме?

Задача 6.

Используя данные таблицы, рассчитайте

предельные издержки производства первой

единицы продукции:

|

Объём |

1 |

2 |

3 |

|

Средние |

60 |

30 |

20 |

|

Средние |

100 |

75 |

70 |

Задача 7.

Предприятие за месяц выпускает и

реализует 100 вентилей. Если затраты на

производство составляют 12000 ден.ед., а

средняя прибыль равна 50 ден. ед., то чему

равен валовый доход фирмы?

Задача 8.

Рассчитайте средние постоянные, средние

переменные затраты и средние общие

затраты (издержки) производства продукции

фирмы на основе следующих данных (за

год):

— расходы

на сырье и материалы — 150 тыс. руб.;

— расходы

на освещение — 10 тыс. руб.;

— транспортные

расходы — 20 тыс. руб.;

— расходы

на оплату управленческого персонала —

70 тыс.руб;

— расходы

на оплату труда производственных

рабочих-сдельщиков — 200 тыс. руб.;

— стоимость

оборудования — 3 млн. руб. (срок службы

— 10 лет, схема амортизации — пропорциональная

амортизация);

— аренда

помещения — 10 тыс. руб.;

— объем

выпуска — 2,5 млн. шт. в год.

Определите

объем прибыли, получаемой предприятием,

если цена единицы продукции — 500 руб.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC — FC

VC(0) = 60 — 60 = 0,

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC — AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

Содержание

- Формула

- Пример

- Предельные издержки и AVC

В экономике средние переменные издержки (англ. Average Variable Cost, AVC) являют собой переменные издержки на единицу продукции. Они изменяются непосредственно с изменением объема производства.

Численно значение AVC равно результату деления общей переменной стоимости на выпуск продукции.

Структура переменных издержек фирмы зависит от рассматриваемого периода времени. В долгосрочной перспективе компании могут изменять затраты (например, труд или капитал), но в краткосрочной – по крайней мере, одна из затрат остается фиксированной.

Таким образом, в краткосрочной перспективе средние переменные издержки разнятся от средних общих издержек, но в долгосрочной перспективе оба показателя фактически одинаковы.

Средние переменные издержки помогают компании решить, следует ли ей продолжать деятельность в краткосрочной перспективе. Работать можно только тогда, когда предельный доход превышает средние переменные издержки.

Формула

Средние переменные издержки рассчитываются путем деления общих переменных издержек (VC) на объем выпуска (Q):

AVC = VC/Q

В краткосрочной перспективе издержки фирмы фактически составляют сумму постоянных и переменных издержек:

TC = FC + VC

Это равенство можно преобразовать, разделив обе стороны на Q:

TC/Q = FC/Q + VC/Q

В полученном равенстве ТС/Q представляет собой средние общие затраты (АТС) , FC/Q – средние постоянные издержки (AFC) и VC/Q – средние переменные издержки (AVC):

ATC = AFC + AVC

AVC = ATC – AFC

Полученное равенство дает нам еще одно определение краткосрочных средних переменных издержек (они численно равны разнице ATC и AFC).

Средние переменные затраты могут быть рассчитаны непосредственно из функции затрат фирмы. Нам нужно вычесть фиксированную стоимость, а затем разделить на Q.

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.

Предельные издержки и AVC

Предельные издержки – это приростные издержки каждой дополнительной единицы продукта.

Совокупная предельная стоимость Q единиц равна общей переменной стоимости. Следовательно, средние переменные издержки фактически равны совокупным предельным издержкам Q единиц, деленным на Q.

Это соотношение между предельными издержками и AVC может быть использовано для прогнозирования взаимодействия кривых предельных издержек и средних переменных издержек.

[1]. Если кривая предельных издержек НИЖЕ кривой средних переменных издержек, то средние переменные издержки должны СНИЖАТЬСЯ.

Это происходит потому, что AVC – это средняя предельная стоимость, а предельная стоимость ниже AVC приводит к ее снижению. С другой стороны, если кривая предельных издержек ВЫШЕ кривой средних переменных издержек, то средние переменные издержки ВОЗРАСТАЮТ.

[2]. Предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ.

-

Виды издержек

-

Расчёт совокупных переменных издержек

-

Отражение издержек в бухгалтерском учёте

-

Значение переменных издержек для анализа состояния предприятия

-

Заключение

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Виды издержек

Есть много видов классификаций расходов в экономической теории, но особенно распространено разделение их на постоянные и переменные издержки. Производными от них считаются:

- общие;

- предельные;

- средние издержки.

Постоянными издержками называют те затраты, которые не зависят от процессов производства. Они неизменны, независимо от количества выпускаемой продукции. К ним относятся:

- аренда помещений;

- лизинговые платежи;

- кредиты и займы;

- амортизационные начисления;

- заработная плата офисных работников;

- коммунальные расходы;

- программное обеспечение, и т.д.

Переменные издержки – это затраты компании на производства продукции, размер которых зависит от количества выпущенного товара и выбранного технологического процесса. Их основная особенность — в изменении меняется. К переменным издержкам относятся:

- зарплаты, премии, денежные поощрения производственного персонала;

- сырьё и материалы, из которого изготавливается продукция;

- электричество, вода, газ, тепло, применяемые в основном производстве;

- транспортные расходы по доставке готовой продукции;

- другие расходы, напрямую связанные с производством и реализацией продукции.

Общие издержки — это все расходы, которые несёт предприятие в процессе производства конечной продукции. По сути — сумма постоянных и переменных издержек. ОИ формируют себестоимость готового продукта.

Предельные издержки считаются на единицу продукции. Показывают изменение стоимости единицы продукции при изменении объёмов производства. С их помощью можно рассчитать рентабельность увеличения выпуска продукции.

Средние издержки указывают на средние расходы компании по производству продукции. Они необходимы для определения оптимальной стратегии работы предприятия.

Расчёт совокупных переменных издержек

Как найти переменные издержки? Есть 2 способа их рассчитать в совокупности:

- вычесть из общей суммы издержек сумму постоянных;

- сложить все переменные издержки компании за отчётный период (например, расходы по материалам + заработная плата рабочих + аренда цеха и т.д.) .

Первый вариант расчёта хорош для малых предприятий, с небольшим перечнем расходов. Им легко из общей суммы издержек, собранных на счетах затрат (20, 23, 25, 26, 29, 44, 91) вычесть постоянные издержки, которые мало меняются из месяца в месяц.

Вторая формула переменных издержек требует данных по всем имеющимся расходам производства. Будет много слагаемых, но при должной автоматизации бухгалтерского учёта сделать это будет не сложно. Для этого нужно правильно настроить аналитику счетов. Этот метод подходит крупным предприятиям с большой номенклатурой продукции.

Получив упомянутые показатели, можно выяснить и другие экономические показатели производства. Для этого следует применить следующие расчёты:

- общие издержки вычисляются сложением постоянных и переменных издержек;

- предельные издержки считаются разделением изменений общих издержек на изменение объёма выпущенной продукции;

- сумма средних общих издержек вычисляются разделением общих издержек на объём произведённой продукции. Средние переменные и постоянные издержки считаются аналогично.

Все формулы расчёта показателей мы объединили в таблицу:

| Вид издержек | Формула | Пояснения |

|---|---|---|

| Общие издержки производства | TC=VC+FC |

|

| Предельные издержки производства | MC=∆TC/∆Q |

|

| Средние общие издержки | ATC = TC / Q |

|

| Средние постоянные издержки | AFC = FC / Q |

|

| Средние переменные издержки | AVC = VC / Q |

|

Приведённые формулы позволяют получить данные о средних и общих издержках и определить эффективность ведения производственного процесса. По результатам вычислений можно определить оптимальный объём продукции, который будет производиться с минимальными переменными издержками (для этого составляется график издержек).

График предельных и средних издержек

Отражение издержек в бухгалтерском учёте

Порядок отнесения издержек на себестоимость, а также деление их на постоянные и переменные — это право выбора самого предприятия, отражённое в его учётной политике. Малые производственные компании могут применять счета 20, 26, 44 и 91. На 20 и 44 счета можно относить только переменные затраты, а 26 счёт использовать для постоянных. 91 счёт не связан с производством, там только постоянные затраты.

На более крупных предприятиях используются дополнительно 23, 25, 29 счета бухгалтерского учёта. 23 счёт (вспомогательное производство) можно делить на постоянные и переменные части с помощью субсчетов. 25 счёт (общепроизводственные расходы) относится к переменным издержкам, а 29 счёт (обслуживающие производства и хозяйства) к постоянным.

Торговые фирмы, чья основная деятельность не связана с производством, собирают издержки на 41 и 44 счетах. Закупка товаров для перепродажи (41 счёт) — это всегда переменные издержки. На 44 счёт могут поступать как постоянные так и переменные затраты. Разделение можно организовать с помощью субсчетов.

Пример: ООО “Палитра” производит малярные кисти. Закупает древесину, металл и волос. На производстве заняты 5 человек, в офисе — 3 человека. Затраты производства — материалы и зарплата, затраты офиса — аренда и зарплата. За март 2022 года произведено 100000 штук. Покажем распределение издержек:

| Дт | Кт | Сумма, руб. | Пояснения |

|---|---|---|---|

| 10 | 60 | 1 500 000 | Закуплены материалы у поставщиков (издержек нет) |

| 20 | 10 | 1 200 000 | Часть материалов отправлена в производство (переменные издержки) |

| 26 | 76 | 30 000 | Получены услуги аренды офиса (постоянные издержки) |

| 20 | 70,69 | 150 000 | Начислена зарплата производственным рабочим с НДФЛ и взносами (переменные издержки) |

| 26 | 70, 69 | 100 000 | Начислена зарплата работникам офиса с НДФЛ и взносами (постоянные издержки) |

| 91 | 76 | 5 000 | Начислен штраф за нарушение закона о рекламе (постоянные издержки) |

- Итого общих издержек — 1 485 000 рублей (1200000 + 30000 + 150000 + 100000 + 5000).

- В том числе постоянные издержки — 135 000 рублей (30000 + 100000 + 5000),

- переменные издержки — 1 350 000 рублей (1200000 + 150000).

Средние общие издержки на 1 малярную кисть составили 14,85 рублей (1485000/10000). Как найти средние переменные издержки? Формула — VC/Q или 1350000/100000 = 13,50 рублей.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Значение переменных издержек для анализа состояния предприятия

Постоянные и переменные издержки формируют себестоимость продукции и участвуют в расчёте важнейших финансовых показателей, таких как:

- точка безубыточности (ТБ). Это такой объём производства, при котором выручка от реализации продукции будет покрывать все издержки на её производство, а каждая дополнительно проданная единица продукции будет приносить прибыль;

ТБ в единицах продукции = (Qs х FC) / (P — AVC)

где Р — цена единицы продукции, Qs — объём реализации продукции в единицах

- запас финансовой устойчивости — показывает сколько будет стоить произвести Qs, достаточный для достижения ТБ;

- эффект производственного рычага (ЭПР). Позволяет прогнозировать изменение прибыли предприятия в связи с изменением объёма продаж или производства.

ЭПР = (S — VC) / PRF,

где S — выручка от продажи продукции, PRF — прибыль.

- минимально возможная величина переменных издержек на единицу продукции;

- рентабельность производства продукции в разрезе видов и ассортимента.

Точные показатели переменных издержек дают возможность принимать оптимальные управленческие решения по планированию деятельности компании и позволяют избегать убытков и потерь. Руководители и собственники получают рычаги воздействия на бизнес, обеспечивая тем самым его рост и развитие.

Заключение

Переменные издержки изменяются вместе с объёмом производимой продукции. Они участвуют в расчёте важных финансовых показателей деятельности — точке безубыточности, запасе финансовой устойчивости, в эффекте производственного рычага. Влияя на размер переменных издержек можно прямо воздействовать на рентабельность производства и продаж.

Как найти переменные издержки? Формула очень проста: от общей суммы затрат вычесть постоянные издержки.