Проценты банка таят в себе один очень приятный секрет: если, к примеру, ставка по вкладу равна 12% годовых, на самом деле вы можете заработать больше этих 12% при подключении капитализации, потому что к делу подключается сложный процент (процент на проценты). Но возникает вопрос: а как эти сложные проценты посчитать? Ниже мы на этот вопрос ответим.

Что такое эффективная процентная ставка

Формула расчета эффективной ставки

Расчет эффективной процентной ставки по вкладу

Что такое эффективная процентная ставка

Рассказ об ЭПС стоит начать с типов процентов. Всего их – 2, простые и сложные. Простые проценты – это когда прибыль по вкладу считается линейно, то есть вам назначили 12% годовых по вкладу размером в 500 000 рублей – за год вы получите 60 000 рублей прибыли, 500 000 / 100 = 5 000, 5 000 * 12 = 60 000. Здесь рассматривать особо нечего, этот расчет применяется ко вкладам без капитализации, прибыль вам будут переводить на отдельный счет.

Куда сложнее дела обстоят со сложным процентом. Сложный процент активируется капитализацией – опцией, при которой ваш доход перечисляется не на отдельный счет, а на счет вклада. Берем те же 500 000 рублей под 12%, прибыль насчитывается ежемесячно и составляет 1% в месяц. В первый месяц вам на счет переведут 5 000 рублей, сумма на счете составит 505 000 рублей. Во второй месяц вам переведут уже 5 050 рублей, поскольку 1% будет высчитываться из новой суммы – на счету окажется 510 050 рублей. Третий месяц – прибыль составит 5 100.5 рублей, и так далее.

А как рассчитать общую прибыль? Да, технически можно «посчитать ручками», то есть пошагово, месяц за месяцем, выводить новую сумму вклада и считать прибыль. А если вам нужно посчитать вклад на 5 лет? А если вам нужно сравнить между собой 10 вкладов? К счастью, проблема решается формулой расчета эффективной ставки. Эффективная процентная ставка по вкладу – это ставка с учетом капитализации, пополнения и снятия. Сразу оговоримся, что с пополнением и снятием есть проблемы – рассчитать вклад с капитализацией, пополнением и снятием куда более сложно, чем рассчитать обычный вклад с капитализацией. Но ниже (в особенностях расчета) мы покажем, как это сделать.

Формула расчета эффективной ставки

Сама формула выглядит вот так:

ЭС – это то, что мы ищем, то есть эффективная ставка. С – это обычная ставка, которую нам назначает банк. П – сколько раз за год банк будет начислять нам проценты по вкладу, в большинстве случаев это значение равно 12, так как банки предлагают ежемесячную капитализацию. Наконец, Д – сколько лет будет длиться сам вклад. Если вклад длится 6 месяцев, Д = 0.5, если вклад длится 400 дней, Д будет равно 1.0958. Чтобы посчитать Д для какого-то периода (те же 400 дней), вам просто нужно с помощью калькулятора разделить число дней вклада на 365. Можно высчитывать и по месяцам – если открываете вклад на 17 месяцев, нужно разделить 17 (месяцев вклада) на 12 (месяцев в году).

Особенности расчета

Если вам вдруг показалось, что рассчитать эффективную ставку по формуле выше – очень просто, то у нас для вас есть плохие новости. Формула выше без проблем работает со вкладами без пополнения, снятия и изменяющегося в зависимости от срока процента – а таких вкладов очень и очень мало. Как минимум большинство банков сейчас предлагают схемы повышенного дохода – это когда в первые несколько месяцев вы получаете повышенный процент, а потом начинаете получать стандартный. Например, Смарт Вклад с повышенной ставкой от Тинькофф: в первые 3 месяца вы получаете 18%, с 4 по 6 месяц включительно – 15%, с 7 по 12 месяц включительно – 8%, с 13 по 17 месяц включительно – 7%, с 18 по 24 месяц включительно – 6.5%. И что делать?

Ответ: дробить вклад на маленькие вклады с одинаковой начальной суммой и процентной ставкой. Этот же прием используется и для пополнения/снятия. То есть если вы открываете вклад на 150 000 рублей под 8% на год с пополнением, и после 6-ти месяцев пополняете вклад на 50 000 рублей – вам нужно провести 2 расчета:

- Эффективная ставка и доход по вкладу на 6 месяцев с суммой в 150 000 рублей под 8% с начислением ежемесячно.

- Эффективная ставка и доход по вкладу на 6 месяцев с суммой в (150 000 рублей + [доход по вкладу из предыдущего пункта списка] + 50 000 рублей) под 8% с начислением ежемесячно.

То есть пополнением вы как-бы закрыли предыдущий вклад и тут же открыли новый, но уже с увеличенной суммой. С меняющимися процентами все работает аналогично: вы дробите вклад на периоды и вычисляете эффективную процентную ставку и прибыль для каждого периода отдельно.

Какой-то общей единой формулы для учета пополнения/изменения процента/снятия при подсчете эффективной процентной ставки, увы, нет. И здесь кроется огромная проблема, потому что если мы вернемся к вкладу от Тинькофф, то увидим, что для подсчета ЭПС нужно провести 5 расчетов. При этом по вкладу доступно пополнение и снятие, каждая операция увеличивает количество расчетов на 1. Если захотите самостоятельно посчитать ЭПС по этому вкладу – считать придется долго и кропотливо. Ниже мы покажем, как всю эту процедуру очень сильно упростить.

Расчет эффективной процентной ставки по вкладу

Теперь посмотрим, как посчитать эффективную ставку по вкладу на реальном примере. В качестве «подопытного» возьмем вклад «Управляемый» от банка Кубань Кредит. У банка есть и капитализация, и снятие процентов. Выбираете капитализацию – получаете сложный процент, выбираете снятие процентов – получаете простой процент. Предположим, что вы кладете 300 000 рублей на 1 100 дней (округлим до 3-х лет), при этом вы получаете ставку в 10%. Если вы выбираете снятие процентов, то прибыль считается очень просто: 10% от 300 000 рублей = 30 000 рублей; 30 000 рублей * 3 года = 90 000 рублей.

Теперь посмотрим, как этот же вклад будет выглядеть с капитализацией. Для начала высчитаем эффективную процентную ставку. Количество периодов – 12, количество лет – 3, ставка – 10%. ЭС = ((1 + С / (100 * П))^(П * Д) – 1) * (100 / Д):

- Посчитаем степень. П * Д = 36. Подставляем: ЭС = ((1 + С / (100 * П))^36 – 1) * (100 / Д).

- Высчитаем те скобки, в которых есть 100. 100 / П = 8.33, 100 / Д = 33.33. Подставляем: ЭС = ((1 + С / 8.33)^36 – 1) * 33.33.

- Высчитаем самые глубокие скобки. С = 10% = 0.1. 1 + С / 8.33 = 1.012004. Поставляем: ЭС = (1.012004^36 – 1) * 33.33.

- Возводим в степень, отнимаем единицу. 1.012004^36 – 1 = 0.5365. Подставляем: ЭС = 0.5365 * 33.33.

- Вычисляем. ЭС = 17.88.

Это число – не точное, потому что мы округлили числа до сотых, так что настоящий ответ будет в районе 17.89-17.9.

Как мы уже говорили выше, для расчета плавающей ставки, как и для расчета ставки с пополнением и снятием, вам нужно разбить вклад на маленькие вклады и считать их последовательно, один за другим. Снова и снова. Каждый раз. Есть ли способ проще? Да, калькуляторы. На нашем сайте к каждому вкладу прикреплен калькулятор, который учитывает и капитализацию, и пополнение. Как пользоваться:

- Перейдите на страницу со вкладами.

- На карточке любого вклада нажмите на «Подробнее», затем – «Рассчитать вклад».

- Вы попадете на «личную страницу» конкретного вклада, где и будет форма калькулятора.

- Выберите валюту, укажите сумму и срок, поставьте флажок «Капитализация», укажите сумму и периодичность пополнения.

- Все, вы получите и ЭС, и точную прибыль на момент окончания вклада.

Теперь просто повторите эту процедуру для другого интересующего вас вклада и сравните результаты.

Как рассчитать эффективную ставку по вкладу

Банковский вклад гарантирует своему владельцу определенный доход, который соотносится с величиной предложенной банком процентной ставки. Однако этот параметр не всегда точно отображает потенциальную доходность. Узнать точный размер прибыли по вкладу поможет эффективная ставка, которую можно рассчитать самостоятельно. Разбираемся, что такое эффективная ставка, как узнать ее величину и как рассчитать реальную доходность своего депозита.

Что значит эффективная ставка по вкладу

Изначально заявленная банком номинальная ставка по вкладу обычно является не вполне точной: она будет корректно отображать финальную прибыль клиента только по депозитам без капитализации процентов. Для вкладов с капитализацией используется другой инструмент расчета потенциальной доходности — эффективная ставка, которая чаще всего оказывается выше номинальной.

На депозитах с капитализацией начисляемые проценты регулярно прибавляются к первоначальной сумме вложенных средств — а значит, в каждом следующем периоде новые проценты рассчитываются с уже большей суммы. Такая опция позволяет клиенту получать больший доход со своего депозита, чем если бы тот был без капитализации. Эффективная ставка учитывает постепенное увеличение суммы вклада, поэтому позволяет получить более реалистичные цифры при расчете будущей прибыли.

Зачем ее нужно рассчитывать

Банки предлагают разные виды депозитов с разными условиями и наборами дополнительных опций. Различаться может срок депозита, наличие или отсутствие капитализации, формат начисления процентов — например, ежемесячно или единовременно в конце срока — и так далее. Из-за этого сравнивать доходность по вкладам может быть затруднительно, потому что на ее итоговую величину будет влиять слишком много факторов.

Расчет эффективной ставки позволяет сравнить потенциальную доходность разных вкладов, чтобы узнать, какой из них будет для вас более прибыльным. В результате вычислений может выясниться, что вклад с более высокими процентами, но без капитализации окажется менее выгодным, чем депозит под более низкий процент, но с ежемесячной капитализацией, поскольку реальная доходность последнего в итоге будет выше.

Формула расчета с примером

Рассчитать эффективную ставку можно при помощи депозитных калькуляторов, которые предлагают многие банки, или самостоятельно, используя специальные формулы. В ситуации, когда начисленные проценты время от времени добавляются к основной сумме депозита, для вычисления эффективной ставки нужно будет воспользоваться формулой сложных процентов.

- «P» обозначает количество периодов капитализации вклада. Если капитализация ежеквартальная, то этот показатель будет равен 4, если ежемесячная — то 12, а если ежедневная — то 365 или 366.

- «D» обозначает срок вклада в годах.

- Номинальную ставку необходимо указывать в процентах.

Возьмем вклад размером 100 000 рублей под 3% с ежемесячным начислением процентов и сроком размещения один год. Следовательно, коэффициент P будет равен 12, а коэффициент D — единице.

Расчет по такому депозиту будет производиться следующим образом:

Размер эффективной ставки составил 3,04% — это значит, что в итоге вкладчик получит 3040 рублей прибыли по своему вкладу. При этом величина эффективной ставки будет расти с увеличением срока и суммы депозита, а также с увеличением количества периодов капитализации.

Как изменяется ставка от пополнения/снятия

Если условия вклада допускают возможность дополнительного пополнения или частичного досрочного снятия средств, то ставка будет рассчитываться немного иначе. При внесении средств тело депозита увеличивается — а значит, будет расти и количество полученных процентов. Обратная ситуация со снятием денежных средств — с уменьшением общей суммы будет снижаться и эффективная процентная ставка.

Пополнение

Для вклада без капитализации можно отдельно посчитать доход до пополнения и после, а затем сложить полученные проценты. К примеру, вы положили 100 000 рублей под 6% годовых сроком на год и через полгода решили пополнить счет еще на 25 000 рублей. Тогда прибыль составит:

- за первое полугодие — 100 000×3% = 3 000 рублей;

- за второе полугодие — (100 000 + 25 000) х 3% = 3 750 рублей;

- общая прибыль за год — 6 750 рублей.

Снятие

При досрочном снятии средств вычисления проводятся по аналогичной схеме — сначала рассчитывается прибыль до снятия, а затем — после него, а получившиеся суммы складывают. В качестве примера возьмем тот же вклад, только вместо пополнения через полгода подставим снятие. В таком случае доход будет составлять:

- за первое полугодие — 100 000×3% = 3 000 рублей;

- за второе полугодие — (100 000 — 25 000) х 3% = 2 250 рублей;

- общая прибыль за год — 5 250 рублей.

Для депозитов с капитализацией вычисления для снятия и пополнения счета будут более сложными, так как в них эффективная ставка будет изменяться в зависимости от длительности периодов. Поэтому в данных случаях предлагаем воспользоваться депозитным калькулятором.

Райффайзен Банк предлагает депозиты и накопительные счета с фиксированной или плавающей ставкой, гибкими сроками и разными способами выплаты процентов — перечислением на текущий счет или регулярной капитализацией. Открыть депозит можно дистанционно в мобильном приложении или на сайте банка.

Эта страница полезна?

95

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

![]()

Загрузить PDF

![]()

Загрузить PDF

При анализе кредита или инвестиций порой бывает сложно определить истинную стоимость кредита или доходность инвестиций. Существуют различные термины, используемые для описания ставки по кредиту или доходности инвестиций: годовая процентная доходность, годовая процентная ставка, эффективная процентная ставка, номинальная процентная ставка и другие. Среди всего этого, вероятно, самой полезной является эффективная процентная ставка, которая дает относительно полную картину стоимости займа. Для вычисления эффективной процентной ставки по кредиту вы должны внимательно изучить условия займа и произвести несложные вычисления.

-

1

Для чего нужна эффективная процентная ставка. Эффективная процентная ставка является одним из способов оценки полной стоимости займа. Она учитывает эффект от наращиваемого дохода, который не учитывает номинальная, или «заявленная» процентная ставка.[1]

- Например, если процентная ставка составляет 10%, и проценты начисляются ежемесячно, то реальная процентная ставка будет выше 10%, так как ежемесячно к сумме кредита прибавляются проценты по кредиту.

- При вычислении эффективной процентной ставки единовременные платы (в качестве комиссии за организацию кредита) не учитываются. Однако они учитываются при вычислении годовой процентной ставки.

-

2

Определите заявленную процентную ставку. Заявленная процентная ставка (которая также называется номинальной) выражается в процентах.[2]

- Номинальная процентная ставка обычно и является той самой «процентной ставкой», которую рекламируют многие банки или компании.

-

3

Определите количество периодов начисления процентов по займу. Начисление процентов в году может быть ежемесячным, ежеквартальным, ежегодным, непрерывным или другим. Это относится к тому, как часто начисляются проценты.

- Обычно проценты начисляются ежемесячно, однако, рекомендуем уточнить у сотрудника банка или заемщика, на этот счет.

Реклама

-

1

Формула для вычисления эффективной процентной ставки на основе номинальной процентной ставки. Эффективная процентная ставка вычисляется по простой формуле: r = (1 + i/n)^n — 1.

- В этой формуле: r — эффективная процентная ставка, i — номинальная процентная ставка, n — число периодов начисления процентов в году.

-

2

Пример вычисления эффективной процентной ставки по приведенной выше формуле. Например, рассмотрим кредит с номинальной процентной ставкой 5%, которая начисляется ежемесячно. Согласно формуле: r = (1+0,05/12)^12 — 1 = 5,12%. Если номинальная процентная ставка 5% начисляется ежедневно, то: r = (1+0,05/365)^365 — 1 = 5,13%. Обратите внимание, что эффективная процентная ставка всегда больше, чем номинальная ставка.

-

3

Формула для вычисления эффективной процентной ставки, начисляемой непрерывно. Если проценты начисляются непрерывно, то вы должны вычислять эффективную процентную ставку по другой формуле: r = e^i — 1. В этой формуле r — эффективная процентная ставка, i — номинальная процентная ставка, е — постоянная величина, равная 2,718.

-

4

Пример вычисления эффективной процентной ставки, начисляемой непрерывно. Например, рассмотрим кредит с номинальной процентной ставкой 9%, которая начисляется непрерывно. Согласно формуле: г = 2,718^0,09 – 1 = 9,417%.

Реклама

Советы

- В интернете можно найти онлайн-калькуляторы, которые быстро вычисляют эффективную процентную ставку. Кроме того, в Microsoft Excel функция EFFECT() вычисляет эффективную ставку по заданной номинальной ставке и числу периодов начисления процентов.

Реклама

Что вам понадобится

- Карандаш

- Бумага

- Калькулятор

Об этой статье

Эту страницу просматривали 87 072 раза.

Была ли эта статья полезной?

- Что такое эффективная ставка процентов

- От чего зависит ЭПС

- Почему важно знать эффективную процентную ставку

- Расчет эффективной ставки по кредиту

- Формула расчета с примерами

- За что не нужно платить заемщику

- Итоги

Что такое эффективная ставка процентов

Эффективная процентная ставка (ЭПС) отражает реальную стоимость кредита. К ней относятся сами проценты по займу, комиссии, страховки, а также дополнительные платежи и сборы.

Представим ситуацию: вы нашли выгодное предложение — кредит под 6,9% годовых. Но эта ставка не окончательная. Если вы не зарплатный клиент, то прибавляем 0,5%, а если живете в Москве, еще плюс 1%. Если вам нужна сумма меньше 1 млн рублей, то еще плюс 1,5%. На этом этапе заем обойдется в 9,9%.

Но это еще не все. Вам нужны наличные, а деньги выдают на карту банка. Придется заплатить комиссию за снятие, а это еще 1,2%. В итоге ставка составит 11,1%. Это и будет эффективная процентная ставка.

От чего зависит ЭПС

Перед тем, как брать кредитные средства, важно сравнить не только процентную ставку в разных банках.

На что еще стоит обратить внимание:

- нужно ли платить комиссию за выдачу кредита или снятие наличных;

- включена ли в договор плата за оповещения;

- надбавки за возможность досрочного погашения.

Также ЭПС может зависеть от типа кредитования. К примеру, если вы оформляете залог, банк может брать комиссию за проведение оценки автомобиля или недвижимости. Кроме того, к затратам клиента могут отнести услуги нотариуса или страховой компании.

Обычно заемщик оплачивает полис банку, а не страховщику, но часто это могут быть дочерние учреждения банка. По закону можно отказаться от большей части страховок. Например, это касается потребительского кредита. Так вы сэкономите деньги и повысите процент эффективности ставки. В итоге сумма переплаты будет примерно такой же, какую банк заявил изначально.

Почему важно знать эффективную процентную ставку

Заемщику важно знать ЭПС: обычно чем ниже ежемесячный платеж, тем выгоднее кредитование.

После вычисления эффективной ставки процентов по кредиту вы понимаете, превышает ли полученная цифра номинальный процент. Если это так, то заем обойдется дорого.

Тогда стоит присмотреться к варианту рефинансирования. Например, вы обнаружили, что другой банк предлагает более выгодные условия. Тогда лучше взять кредит в этом банке и закрыть старый долг. К примеру, выгодные условия по кредиту есть в Совкомбанке.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Расчет эффективной ставки по кредиту

Если заемщик собирается брать кредит, по закону ему должны предоставить полный расчет по договору. Узнать, сколько придется платить в месяц, можно еще до оформления документов.

Но чтобы предоставить клиенту сразу всю информацию, банк должен запросить его кредитную историю и рассмотреть все документы. Это занимает время. Поэтому не получится просто отправить заявку в банк и за пару минут узнать свою итоговую эффективную ставку. Чаще всего клиент узнает итоговую стоимость, только когда кредитный договор уже готов.

Размер эффективной ставки процентов зависит от периода использования заемных средств и других условий, например, принятия банком новых тарифов.

Сумма переплаты зависит от типа выплат. В зависимости от договора они могут быть трех видов:

- аннуитетные — вы платите одинаковые суммы на протяжении всего периода займа.

- дифференцированные — каждый месяц сумма платежа уменьшается по определенной схеме.

- буллитные — сначала выплачиваете банку сумму по процентам, а уже потом гасите основной долг.

Аннуитетные и дифференцированные платежи: в чем разница

Самая выгодная схема для заемщика — дифференцированные платежи. В некоторых банках возможен смешанный вариант: аннуитетные платежи с возможностью вносить разные суммы. При этом начисляется процент только на реальный остаток задолженности. Заранее уточните, придется ли платить комиссии или штрафы за досрочное внесение больших сумм, чем указано в договоре.

Вычислить эффективную процентную ставку по кредиту можно и самому.

- Изучите документы на сайте банка по интересующему вас займу.

- Узнайте информацию о комиссии и дополнительных платежах.

- Посмотрите, какие надбавки и дополнительные платежи будут действовать в вашем случае.

- Прибавьте эти надбавки к номинальному проценту.

- Узнайте, сколько составит реальная переплата по кредиту.

Обратите внимание, что учесть все нюансы сразу невозможно, расчет получится приблизительным. Банк может оценивать заемщика по своим индивидуальным параметрам, которые кажутся неочевидными. К примеру, банк анализирует кредитную историю заемщика и скоринговый балл.

В некоторых организациях вы можете узнать свой кредитный рейтинг. Обычно эта услуга платная, за нее придется отдать от 300 до 500 рублей. Заказать такой расчет можно не во всех банках.

Но даже такой расчет будет более приближен к реальным условиям, чем номинальный процент.

Если деньги понадобились прямо сейчас, можно оформить кредит по выгодной ставке в «Совкомбанке».

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Формула расчета с примерами

В каждом банке существует своя методика расчета эффективной процентной ставки. Удобнее всего использовать специальный калькулятор. Он учтет все параметры и поможет сравнить итоговые переплаты.

Если такого онлайн-калькулятора нет, можно использовать следующий способ вычисления:

Эфст = (С : Спк — 1) : (срок кредитования : 12) * 100.

Эфст — эффективная ставка процентов по кредиту.

С — сумма всех выплат с учетом комиссий и других дополнительных платежей.

Спк — первоначальная сумма кредита.

При расчете эффективной процентной ставки учитывайте общий срок займа.

Владимир Николаевич взял кредит на ремонт дачного дома под 9% годовых на срок 24 месяца с аннуитетными платежами. Сумма займа — 200 000 рублей. Мужчина платил всегда вовремя.

В итоге он отдал 218 000 рублей. Комиссии и другие платежи указаны не были.

Получается следующая формула расчета эффективной процентной ставки:

Эфст = (218 000:200 000 — 1) : (24:24) * 100 = 9%

Учитывая эти условия, ЭПС будет совпадать с реальной.

Тамара Васильевна оплачивает учебу дочери в университете. Для этого женщина взяла кредит в банке на 300 000 рублей под 12% годовых. В договоре указано, что она каждый месяц должна вносить одинаковые суммы в течение года.

За выдачу первоначальной суммы банк взял 1%, за страховку — еще 1%. В результате общая сумма платежей составила 342 753 рубля.

Итоговый расчет выглядит так:

Эфст = (342 753:300 000 — 1) : (12:12) * 100 = 14,3%.

В результате видно, что эффективная годовая процентная ставка составила вместо 12% — 14,3%.

За что не нужно платить заемщику

Если вы планируете брать кредит, перед походом в банк заранее изучите условия по займу.

Вы не обязаны платить:

- за оформление кредита;

- за зачисление денег на счет;

- комиссию за оформление страховки;

- за сопровождение других счетов, которые не связаны с этим займом;

- за открытие, ведение и закрытие счета;

- за обслуживание займа;

- за единоразовое рассмотрение кредитной заявки.

Итоги

Изучение эффективной процентной ставки поможет выбрать максимально выгодный кредит. Перед подачей заявки внимательно изучите требования банка.

К примеру, в условиях обозначено, что зарплатные клиенты могут претендовать на сниженный процент. В таком случае стоит заранее открыть в этом банке зарплатную карту для получения более выгодных условий по кредиту.

Обращайте внимание и на специальные предложения банков. Например, оформление кредита со сниженной ставкой до определенной даты. Если успеете заполнить заявку, получите заем на выгодных условиях.

Также положительную роль сыграет и хорошая кредитная история. Чтобы ее не запятнать, следите за отсутствием просрочек и избавьтесь от всех долгов.

На чтение 7 мин Просмотров 12.3к.

Как правило, эффективную процентную ставку обязаны рассчитывать банки при предоставлении кредитного продукта. Но данное понятие применяется не только при выдаче займов, но и инвесторами для определения доходности вложений.

Содержание

- Что такое эффективная процентная ставка

- Где применяется понятие эффективной процентной ставки

- Расчет эффективной процентной ставки

- Порядок расчета эффективной процентной ставки

- Формула для вычисления эффективной процентной ставки

- Пример расчета эффективной процентной ставки по кредиту

- Пример расчета эффективной процентной ставки при покупке векселя

- Расчет эффективной процентной ставки в EXCEL

- Заключение

Что такое эффективная процентная ставка

Эффективной называют процентную ставку за весь период пользования финансовым инструментом, рассчитанную путем приведения всех платежей к процентному выражению. В ходе определения показателя применяется специальная формула, утвержденная правилами Центрального Банка РФ.

В процессе вычисления эффективной процентной ставки используются абсолютно все платежи, предусмотренные договором. Их перечень напрямую зависит от соглашения. Зачастую используются следующие взносы:

- страховая премия по договору займа или иному финансовому соглашению;

- сложные проценты;

- капитализация процентов по депозитам;

- комиссии по кредитам и займам, например, за выдачу кредита или его перечисление;

- штрафы, пени;

- суммы за поручительство и гарантию;

- услуги по оценке залога;

- иные платежи, предусмотренные договором.

Важно! При определении эффективной процентной ставки важно учитывать все суммы, которые уплатит заемщик или инвестор.

Где применяется понятие эффективной процентной ставки

Понятие «эффективная процентная ставка» применяется не только в отношении заемных средств, но и по депозитам и другим финансовым инструментам. Чтобы лучше понять, в отношении чего рассчитывается эффективная процентная ставка, нужно подробнее разобрать термин «финансовый инструмент».

Финансовым инструментом принято называть соглашение между двумя организациями, согласно которому одна компания получает денежные средства, а у второй появляются обязательства. Таким образом, эффективная процентная ставка применяется по договорам кредитования и размещения средств на банковском депозите, а также по любым видам инвестиций.

Расчет эффективной процентной ставки

Расчет эффективной процентной ставки производится в следующих случаях:

- при выдаче заемных средств;

- при заключении договора по размещению финансов на вклад или депозит;

- при определении доходности от вложений;

- при формировании отчетности по международным стандартам.

Для вычисления показателя применяется порядок, утвержденный Центробанком России. Рекомендации по его определению содержатся в методических НПА «О порядке расчета амортизированной стоимости финансовых активов и финансовых обязательств с применением метода эффективной ставки процента».

Порядок расчета эффективной процентной ставки

В ходе расчета эффективной процентной ставки Центробанк рекомендуется использовать следующий порядок:

- В первую очередь, необходимо определить сумму процентов, подлежащих к уплате за весь период использования финансового актива. Для этого можно использовать график платежей.

- Далее, рекомендуется определить все платежи, в том числе, скрытые. К ним могут относиться страховые суммы, комиссии, плата за оценку залога и/или поручительство и иные взносы, производимые пользователем финансового инструмента.

- Проценты, подлежащие к уплате, и дополнительные расходы комбинируются путем простого арифметического приема – сложения.

- На следующем этапе необходимо найти дату первого и последнего платежа, а затем определить количество дней пользования активом без учета периода его предоставления.

- В ходе расчета показателя принимает участие эффективная процентная ставка, определенная компанией. Зачастую, это первичная ставка, которая отражается в договоре.

- После того, как все показатели найдены, можно приступать к вычислению эффективной процентной ставки с использованием формулы. Просто заменяем буквенные выражения полученными значениями и производим математические действия.

Важно! Чтобы облегчить процесс определения эффективной процентной ставки, можно воспользоваться специальными программами либо стандартным сервисом MS Excel.

Формула для вычисления эффективной процентной ставки

Для вычисления эффективной процентной ставки применяется следующая формула:

(СП / ((1 + ПС)) ((Дкдп – Дндп) / 365)), где

СП – сумма всех платежей;

ПС – процентная ставка по финансовому инструменту;

Дкдп – дата конечного денежного потока;

Дндп – дата первого финансового оборота.

В ходе вычисления эффективной процентной ставки часто применяются и другие арифметические выражения. Так, например, для определения доходности финансового актива, срок которого не превышает одного года, применяется следующая формула:

(1 + (ПС / СД)) СД – 1, где

ПС – процентная ставка;

СД – срок использования актива по договору.

Арифметическое выражение для вычисления дисконтированной ставки по краткосрочному финансовому активу можно представить следующим образом:

(ПУ + ДЗ) / (СПД – ПУ – КО), где

ПУ – проценты, подлежащие к уплате по договору;

ДЗ – дополнительные затраты, отраженные в соглашении;

СПД – сумма финансового актива по договору;

КО – компенсационный остаток.

Важно! Зачастую, для определения эффективной процентной ставки используется первая формула, которая приведена в методических рекомендация Центробанка РФ.

Пример расчета эффективной процентной ставки по кредиту

Приведем пример расчета эффективной процентной ставки. Допустим, компания ООО «АгроИнвест» приобрела кредит в сумме 1 млн. рублей под 9% годовых сроком на 1 год под залог производственного помещения. По договору предусмотрено страхование займа в размере 2% и услуги по оценке залогового имущества в размере 56 тыс. рублей.

В первую очередь, рассчитаем проценты, подлежащие к уплате за весь период кредитования:

1 млн. руб. * 9% = 90 тыс. рублей.

Теперь найдем сумму дополнительных затрат:

(1 млн. руб. * 2%) + 56 тыс. руб. = 76 тыс. рублей.

Комбинируем все платежи, предусмотренные договором:

90 тыс. руб. + 76 тыс. руб. = 166 тыс. руб.

Согласно соглашению, кредит предоставлен сроком на 12 месяцев. При этом в первый месяц внесение платежей не предусмотрено, поэтому этот месяц нужно исключить из расчетов:

12 – 1 = 11 месяцев.

Теперь приступим к определению эффективной процентной ставки с использованием арифметического выражения, рекомендованного Центробанком РФ:

(166 тыс. руб. / (1 млн. руб. – 90 тыс. руб.)) * 100 = 18,24%.

Таким образом, эффективная процентная ставка по кредиту с учетом всех платежей для компании ООО «АгроИнвест» составила 18,24%.

Пример расчета эффективной процентной ставки при покупке векселя

Инвестор решил приобрести вексель стоимостью 150 тыс. рублей со сроком погашения 6 месяцев. Номинал векселя составляет 165 тыс. рублей. В первую очередь, рассчитаем проценты, подлежавшие получению. Для этого из номинала векселя отнимем его стоимость:

165 тыс. руб. – 150 тыс. руб. = 15 тыс. руб.

Далее, найдем процентную ставку за полгода:

15 тыс. руб. / 150 тыс. руб. = 0,1 или 10%.

Теперь можно приступать к определению эффективной или дисконтированной процентной ставки:

(1 + 0,1) 12/6 – 1 = 21%.

В заключение, определим доходность инвестора от покупки векселя:

150 тыс. руб. * 21% = 31500 руб.

Таким образом, от приобретения векселя инвестор получит доход в размере 21% или в денежном выражении — 31,5 рублей.

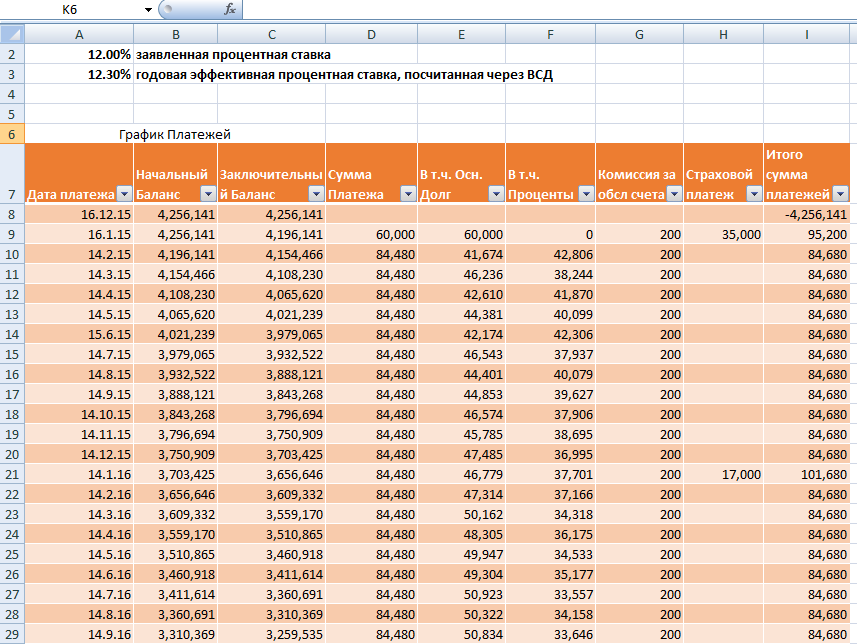

Расчет эффективной процентной ставки в EXCEL

Для облегчения вычисления эффективной процентной ставки компании используют специализированные программы. Зачастую в этом помогает стандартный сервис Microsoft Office – Microsoft Excel. Для того, чтобы рассчитать эффективную процентную ставку при помощи Microsoft Excel, рекомендуется использовать следующую пошаговую инструкцию:

- Запускаем Ms Excel, даем название новому файлу. Это необходимо для того, чтобы не перепутать расчеты с другими вычислениями при помощи программы.

- Формируем таблицу, которая будет включать в себя такие столбцы, как дата платежа, начальная и конечная сумма, объем ежемесячного взноса, сумма основного долга и процентов к уплате, а также дополнительные платежи. Заключительный столбец посвящается итоговой сумме платежа. Таблицу рекомендуется разместить, начиная с 6-й – 8-й строки.

- Далее, заносим все данные, необходимые для расчета, то есть, даты и суммы по строкам: платеж, основной долг, проценты и дополнительные взносы.

- Чтобы столбцы, в которых отражается начальная и заключительная суммы, рассчитывались автоматически, вводим формулы.

- Вычисление итоговой суммы по строкам и столбцам также рекомендуется сделать автоматическим путем привязки арифметического выражения.

- Чуть выше таблицы необходимо указать значение заявленной и эффективной процентной ставки.

В ходе расчетов при помощи Excel необходимо использовать формулы. Конечные значения буквенных выражений напрямую зависят от расположения таблицы.

Вычисление начального баланса:

СНБпз – СП, где

СНБпз – строка начального баланса по предыдущей дате платежа;

СП – сумма платежа предыдущего периода.

Определение итоговой суммы платежа за период:

СП + ДП, где

СП – сумма ежемесячного платежа, в том числе, процентов, подлежащих к уплате;

ДП – объем дополнительных взносов.

Расчет конечного баланса за период:

СНБ – СП, где

СНБ – начальный баланс;

СП – сумма платежа за рассчитываемый период.

Итоговые значения по столбцам:

А1 + А2 + …Ан, где

А1, А2, Ан – суммы по строкам столбца.

Заключение

Эффективная процентная ставка рассчитывается при использовании практически всех финансовых инструментов, например, таких, как кредит, депозит, инвестирование в бизнес, покупка ценных бумаг. Показатель вычисляют также при создании финансовой отчетности предприятия по международным стандартам.

В ходе расчетов принимают участие все легальные платежи по активу. Дополнительные сборы, не предусмотренные законодательством, например, такие, как плата за выдачу кредита или комиссия за ускорение рассмотрения заявки, не могут быть учтены при определении эффективной процентной ставки.