Потребительские расходы и инвестиции в ВВП страны Д на конец года соотносятся как 4 : 1,

государственные закупки составляют 12 млрд. евро,

чистый экспорт — 3 млрд. евро.

Объем ВВП на начало года составлял 60 млрд. евро.

Темпы роста ВВП равны 4%.

Определите объем инвестиций на конец года.

Решение:

Найдём валовой внутренний продукт на конец года:

ВВПк = Тр × ВВПн = 1,04 × 60 = 62,4 млрд. евро.

В то же время валовой внутренний продукт на конец года можно рассчитать как сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G), и чистый экспорт (net export — NX):

ВВПк = С + I + G+ NX

По условию задания

С : I = 4 : 1,

следовательно,

С = 4 × I.

I = ВВПк – (C + G+ NX) = ВВПк – (4 × I + G + NX)

I = (ВВПк – G – NX) / 5

I = (62,4 – 12 – 3) / 5 = 9,48 млрд. евро.

Для эффективного развития экономики государства, отрасли или отдельного предприятия требуются периодические финансовые вливания. В качестве таких вложений выступают валовые внутренние частные инвестиции. Они обеспечивают нормальное функционирование всех субъектов предпринимательства.

Что такое валовые внутренние частные инвестиции

Валовые инвестиции — это совокупные финансовые вложения, которые инвестор вносит в инвестиционный объект за определенный период времени. Чаще всего данный показатель рассчитывается за 1 год.

Валовые внутренние частные инвестиции делят на две группы:

- деньги, направленные на восстановление изношенных средств производства;

- инвестиции в увеличение капитала.

К первой группе относятся средства, перечисляемые в амортизационные фонды компании. Такие отчисления производятся в суммах, равных стоимости основного капитала, перенесенной на продукты производства за рассматриваемый период. Вторую группу составляют чистые инвестиции, направленные на развитие организации.

Валовые внутренние инвестиции производятся в виде приобретения ценных бумаг или денежных вливаний в бизнес. Конечными объектами инвестирования могут выступать материальные и нематериальные объекты: оборудование, бренды, патенты, научные разработки. К таким вложениям относятся также средства на развитие кадровых ресурсов компании.

Акция – это юридическая форма оформления инвестиций. С точки зрения частного инвестора, он инвестирует в акции. С точки зрения АО, при увеличении уставного капитала в ходе допэмиссии привлекаются средства, которые инвестируются в материальные и нематериальные объекты.

Разница между валовыми и чистыми инвестициями

Валовые инвестиции – наиболее широкое понятие. Оно включает вложение чистых инвестиций и суммы амортизационных расходов.

Чистые инвестиции – форма долгосрочных вложений, направленных на развитие, модернизацию и расширение предприятия. Это валовые инвестиции минус средства на ремонт и восстановление производственных фондов.

Привлечение амортизационных фондов необходимо, чтобы удерживать предприятие на текущем уровне. Осуществление чистых инвестиций призвано принести дополнительную прибыль в перспективе.

Как рассчитать валовые инвестиции, формула

Понятие валовых инвестиций подразумевает сумму чистых инвестиций и амортизационных отчислений.

Формула для расчета величины частных внутренних инвестиций выглядит так:

ВИ = А + ЧИ,

где

- ВИ — валовые инвестиции;

- А — амортизационная сумма;

- ЧИ — чистые инвестиции.

Показатель валовых инвестиций рассчитывается как на уровне отдельных предприятий, так и на уровне государства. Например, он применяется для определения реального ВВП расходным методом.

Зачем вычислять валовые вложения

Валовые вложения позволяют оценить эффективность деятельности организации. Если за рассматриваемый период они больше суммы амортизации, значит, компания динамично развивается. В обратной ситуации ее ресурсов недостаточно для развития.

Важно учитывать соотношение величины имеющейся прибыли и валовых инвестиций. Если за счет малых реальных инвестиций достигаются большие показатели прибыли, компания движется в верном направлении.

Определение величины валовых инвестиций важно и для экономики страны, а также при расчете ВВП. Плохая динамика инвестирования приводит к уменьшению ценности национальной валюты по отношению к валюте других государств, где наблюдается рост чистых инвестиций.

Роль и значение валовых внутренних частных вложений

На уровне предприятий инвестиционные фонды используют для увеличения производственных мощностей, финансовых ресурсов. Это закладывает основу бизнеса, увеличивает стоимость активов и доходов в целом.

Валовые инвестиции применяют для:

- улучшения экономических показателей;

- увеличения доходов;

- расширения производственных мощностей;

- укрепления финансовых активов;

- амортизации капитала;

- строительства.

Важно учитывать взаимосвязь валовых инвестиций и амортизации. Если в расчетном периоде размер вложений валовых инвестиций превышает объем амортизационных расходов, можно говорить о росте производства. В противном случае, когда амортизация больше валовых инвестиций, предприятие терпит спад, так как его инвестиционных ресурсов не хватает для воспроизводства своего капитала.

Любой инвестиционный продукт выгоден, если становится источником увеличения прибыли по итогам реализации проекта. Учитывая связь валовых частных инвестиций и амортизационных фондов, политику увеличения объемов основного капитала строят так, чтобы минимизировать или восстанавливать износ производственных ресурсов, способствовать развитию бизнеса.

Валовые инвестиции учитываются при расчете макроэкономических показателей. Совокупное инвестирование на уровне государства позволяет сделать выводы о востребованности отечественной продукции, оценить состояние экономики и уровень валового внутреннего или валового национального продукта.

Если объем валовых внутренних инвестиций будет чрезмерным, наступит инфляция, в ином случае — дефляция экономики. Меры по избеганию дисбаланса инвестиций направлены на оптимизацию инвестиционных расходов.

Состав валовых инвестиций

Состав валовых внутренних инвестиций зависит от объекта вложений. Главным объектом выступает основной капитал, вливания в который включают:

- вложения в нематериальные активы;

- затраты в строительство жилых объектов;

- расходы на обновление оборудования и производственных технологий;

- восстановление капитала.

Вложения в нематериальные ресурсы могут быть равными стоимости вложений в материальные объекты. Они включают инвестиции в товарные знаки, бренды, программное обеспечение и т. д. Любое инвестирование на производстве в идеале должно быть направлено на увеличение размера прибыли.

К валовым инвестициям также относят материальные вложения в оборотный капитал. При этом учитывается изменение его объема в определенный период времени. Еще одним объектом инвестирования выступает человеческий капитал, в частности: повышение квалификации работников, улучшение их условий быта.

Источники валовых внутренних инвестиций

Для привлечения инвестиционных средств используют различные источники государственных и негосударственных инвестиций:

- внутренние источники предприятия (амортизационные отчисления);

- безвозвратно получаемые средства (эмиссия акций, бюджетные деньги);

- заемные средства (банковские кредиты, облигации, займы учредителей).

Большинство предприятий стараются привлечь сторонние дополнительные источники для реализации инвестиционных программ. Бюджетные средства выделяются в особо важные для экономики проекты.

Эффективность использования

Эффективность производственного использования валовых инвестиций определяется с помощью показателя рентабельности финансового инвестирования, который представляет собой соотношение полученных доходов и произведенных затрат. Коэффициент позволяет оценить прибыльность или убыточность инвестиций.

Финансовая эффективность инвестирования отражает рентабельность инвестиционного проекта, то есть соотношение полученных доходов и понесенных затрат.

Для ее оценки рассчитывают показатель чистого дисконтированного дохода по проекту, который определяется как разница между притоком и оттоком денег в каждый расчетный период (год, месяц), приведенными к текущей стоимости (с учетом инфляции). Если величина чистого дисконтированного дохода является положительной величиной, то инвестиции целесообразны. Если они представляют отрицательную величину, то такой инвестиционный проект лучше отклонить.

Привлечение денег и объем инвестирования регулируется с помощью грамотной стратегии, подбора эффективных источников финансирования.

Факторы инвестиционной стратегии – важные показатели становления коммерческой организации. При правильном расчете валовых вложений создается материальная база для дальнейшего развития предприятия.

На уровне частного бизнеса увеличение товарооборота, производительности и рост прибыли зависят от грамотного инвестирования. Любое дополнительное вложение тщательно рассчитывается.

Итог

Грамотные инвестиции оказывают положительное влияние на предприятие: помогают осуществлять прирост капитала, окупить суммы износа. Интерпретация этого показателя важна для планирования дальнейшей деятельности компаний. Если число валовых инвестиций превышает амортизацию, значит, доходы растут.

Валовые инвестиции на уровне государства входят в показатели ВВП, а также национальных доходов страны и ее макроэкономического развития.

Популярные вопросы

Как характеризуется ситуация в экономике, если валовые инвестиции меньше амортизационных отчислений?

Если величина валовых инвестиций меньше суммы амортизации, это свидетельствует об отрицательной динамике развития бизнеса, снижении потенциала. Когда они по объему превышают амортизационные отчисления, предприятие, наоборот, развивается.

Что такое валовые инвестиции в аренду?

Это совокупная стоимость арендных платежей, являющихся источником дохода арендодателя, плюс негарантированная остаточная стоимость арендуемого актива.

3.9

Рейтинг статьи 3.9 из 5

Чистые инвестиции — макроэкономический показатель, представляющий собой разницу между валовыми инвестициями и амортизацией. Фактически чистые инвестиции отражают прирост основных средств компании, того или иного региона, отрасли или страны в целом.

Как рассчитываются чистые инвестиции

Рассмотрим, как рассчитать чистые инвестиции на простом примере. Предположим, некая нефтяная компания прокладывает трубу стоимостью 1 млрд долларов. Она собирает эти деньги, находит подрядчика, который выполняет работы и сдает ей готовый продукт.

Объект, эта самая газовая труба, должна эксплуатироваться в течение, предположим, 10 лет. Соответственно, каждый год должна амортизироваться одна десятая часть ее общей стоимости. Итого за первый год валовые инвестиции 1 млн. долларов минус амортизация 100 тыс. долларов равно 900 тыс. Это и есть чистые инвестиции. Они положительные, потому что вложено в развитие больше, чем списано.

Общая формула чистых инвестиций выглядит так:

Чистые инвестиции = Валовые инвестиции — Амортизация

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как мы видим, формула совсем простая. Но рассмотрим другой пример.

Отрицательные чистые инвестиции

Предположим, есть некий участок трубы, который принадлежит не газовой компании, а коммунальной службе. То есть труба, грубо говоря, водопроводная, и стоит она тоже 1 млн долларов. При этом, опять же, конструкция рассчитана на 10 лет. Условно, конечно, на самом деле, ее навсегда закопали. Тогда амортизация составит одну десятую или 100 тыс. долларов в год.

При этом новых труб коммунальная служба не прокладывала. А лишь послала бригаду из двух сварщиков, которые подлатали то, что есть, на сумму, скажем, 10 тысяч долларов в год.

Тогда считаем: валовые инвестиции составили 10 тыс. долларов, амортизация 100 тыс. долларов, итого чистые инвестиции — минус 90 тыс. долларов за год.

В итоге мы можем сделать вывод, что основные средства коммунальной компании, то, на чем она зарабатывает деньги, не выросли, а наоборот, сократились.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Чистые инвестиции в общем виде

Показатель чистых инвестиций позволяет потенциальным инвесторам оценивать деятельность компаний и их перспективы. При этом действует правило:

- Чистые инвестиции показывают, сколько компания вкладывает в развитие бизнеса.

- Если чистые инвестиции положительны, компания растет.

- Если чистые инвестиции отрицательные, она сокращается.

Когда приходится анализировать западные компании, например, акции которых котируются в США, то чистые инвестиции можно найти в отчетности эмитентов, на английском языке они называются Net Investments.

Чистые инвестиции в масштабах отрасли, региона, страны

При этом показатель чистых инвестиций может быть масштабирован — до целой отрасли или до экономики страны в целом. Так, например, когда мы читаем в новостях о том, что, как в нашем примере, коммунальное хозяйство приходит в упадок и большинство труб требуют замены, мы можем с уверенностью сказать, что чистые инвестиции этой отрасли — в целом отрицательные.

С другой стороны, понимание этого показателя дает нам возможность более грамотно с экономической точки зрения оценивать предоставляемую нам информацию. Например, если кто-то пишет, что объем инвестиций в той или иной сфере составил столько-то процентов или достиг такого-то показателя, то для нас вполне очевидно, что надо спросить: а какая амортизация за тот же период? Потому что иначе может оказаться, что видимость будет одна, а результат совсем другой.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

2.3. Анализ потребления, сбережений и инвестиций как составных частей совокупного спроса

В предыдущем параграфе мы отмечали, что совокупный спрос (Y), стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (С), на инвестиции (I), правительственных расходов (G) и чистого экспорта (Хn):

Y = C + I + G + Xn.

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит из того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия «склонность», «ожидания», «предпочтения» и т.п. Данные понятия уже в виде конкретных экономических показателей позволяют не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары — важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до » 52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ. Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж. М. Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского поведения

Существуют некие усредненные модели поведения потребителей, например такие, как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также «качественными схемами поведения». В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

- модель межвременного потребительского выбора И. Фишера;

- теория «жизненного цикла» Ф. Модельяни;

- теория перманентного дохода М. Фридмена.

Названные модели связывают поведение потребителей с доходом, по-разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин — от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений — важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Из российской практики: Склонность российского населения к сбережениям

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

- потребление (С) как функция дохода (Y):

C = f(Y);

- сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y — C, или S = Y — f(Y).

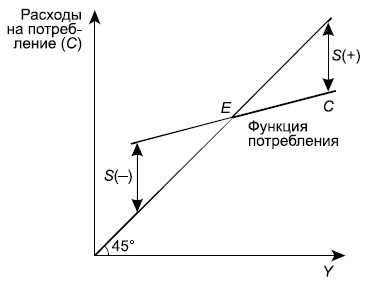

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы — расходы«. В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.7).

Рис.

2.7.

Функция потребления

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

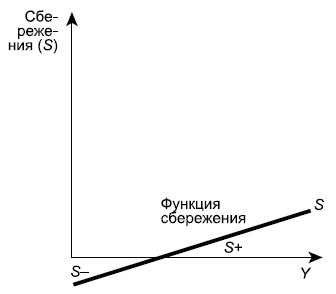

Графическая интерпретация функции сбережения, т.е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах «сбережения — доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода — нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Рис.

2.8.

Функция сбережения

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход».

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

- а) средняя склонность к потреблению (average propensity to consume — APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

- средняя склонность к сбережению (average propensity to save — APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, а APS, напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода — богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форс-мажорных» обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

- предельная склонность к потреблению (marginal propensity to consume — MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

- предельная склонность к сбережению (marginal propensity to save — MPS), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 — MPC.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Функция потребления:

С = с + MPC(Y — T),

| где | с | — | автономное потребление, величина которого не зависит от размеров дохода; |

| MPC | — | предельная склонность к потреблению; | |

| Y | — | доход; | |

| T | — | налоговые отчисления. |

Функция сбережения:

S = s + MPS(Y — T),

| где | s | — | автономные сбережения; |

| MPS | — | предельная склонность к сбережению. |

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов — инвестиционные расходы, которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

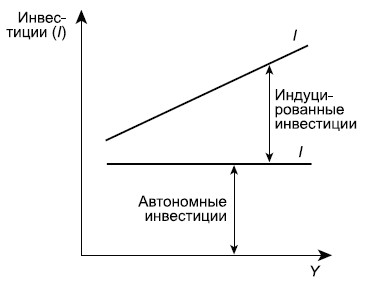

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Рис.

2.9.

Функция инвестиций

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

- неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Рис.

2.10.

Изменение инвестиционного спроса

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх — вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

- ожидаемый спрос на продукцию;

- налоги на предпринимательскую деятельность;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Следующие две составляющие совокупных расходов — государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) — это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т.е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const. Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие — курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт — это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Под эффективностью инвестиций понимают соотношение между полученным финансовым результатом и затратами в ходе инвестиционного проекта.

Чтобы объективно оценить инвестиции, инвестор опирается на показатели эффективности инвестиций.

Классификация и виды показателей для оценки инвестиций

При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей:

- чистая приведенная стоимость (NPV)

- индекс доходности (PI)

- индекс дисконтирования (DPI)

- период окупаемости вложений (PP)

- норма доходности (IRR)

- коэффициент эффективности (ARR)

- внутренняя норма рентабельности (MIRR)

Ниже подробно описывается каждый показатель.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Чистая приведенная стоимость

Инвестор ставит задачу получить максимальную прибыль от финансовых вложений. Поэтому показатель чистой стоимости проекта инвестирования является ключевым.

Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения.

Индекс доходности

Это отношение дисконтированного дохода к размеру инвестируемого капитала. В других источниках его можно встретить под названиями “индекс рентабельности инвестиций” или “прибыльности инвестиционного проекта”.

Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача.

На уровень будущих денежных потоков влияют несколько факторов:

- соотношение предложения и спроса.

- ключевая ставка ЦБ.

- динамика цен на сырье.

- маркетинговая стратегия.

Индекс дисконтирования

В других источниках его можно встретить под названием “индекс доходности”. Это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход.

Данный индекс редко применяется на практике, так как многие инвесторы не знают, как его применять.

Срок окупаемости вложений

Данный индекс показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы.

Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты.

Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система.

Норма доходности

Представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю.

Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый показатель не дисконтирует показатель дохода. Доход будет рассматриваться коэффициентом чистой прибыли.

Данный коэффициент рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны.

Данный показатель часто применяется инвесторами, желающими оценить инвестиции.

Внутренняя ставка

Описываемый показатель дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемся прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования.

Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Не очень прибыльные вложения или норма реинвестиции будут лучше смотреться при использовании внутренней ставки. В первом случае доходы будут ощутимее, чем во втором. Выгодные вложения, для которых норма норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >

Существующие методы оценки инвестиций

Без методов оценки эффективности инвестиций нельзя успешно осуществить вложение. Разработанные методики помогают отследить реальную эффективность использования инвестируемого капитала.

Часто выделяют четыре группы методов оценки инвестиций:

- В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

- Статистические методы, которые применяются при краткосрочном характере инвест проектов.

- Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности вложений с учетом временной стоимости денег.

- Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Также существуют 3 разновидности оценки эффективности инвестиций:

- Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

- Бюджетная оценка эффективности произведенных вложений показывает финансовые результаты для бюджетов разного уровня.

- Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

У нас на эту тему есть мастер-класс, ориентированный на собственников и руководителей, но также будет полезен всем, кто хочет научиться анализировать вложения – «Окупаются ли ваши инвестиции в развитие? Считаем и анализируем». Мастер-класс платный, стоимость указана в описании.

!!! Полезный материал! Сборник статей по пяти ключевым темам системного менеджмента. Скачать >