6.2.4. Средние и предельные издержки. Технологический оптимум краткосрочного периода

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции.

Средние постоянные издержки

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q:

Между средними постоянными издержками AFC и средним продуктом по постоянному ресурсу  имеется обратная зависимость:

имеется обратная зависимость:

где  — цена единицы постоянного ресурса.

— цена единицы постоянного ресурса.

Действительно,

где K — количество постоянного ресурса.

Таким образом,

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат (

рис.

6.9). Действительно

При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Рис.

6.9.

Средние постоянные издержки

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q.

Между средними переменными издержками AVC и средним продуктом по переменному ресурсу  также имеется обратная зависимость.

также имеется обратная зависимость.

где  — цена единицы переменного ресурса.

— цена единицы переменного ресурса.

Действительно

где L — количество переменного ресурса.

Таким образом,

Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек AVC и среднего продукта по переменному ресурсу позволяет утверждать следующее. Если растет, AVC должны падать; если снижается, AVC увеличиваются. Таким образом, в случае непосредственной смены возрастающей отдачи убывающей график функции AVC сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму , начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то в этой зоне график AVC горизонтален (

рис.

6.10).

Рис.

6.10.

Средние переменные издержки

Средние общие (суммарные) издержки

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q:

Так как ТС = TFC + TVC,

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь, сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = AFC + AVC. График АТС, подобно графику АVC, сначала убывает, а затем возрастает, т.е. кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС сближается с кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше (

рис.

6.11). Заметим, что минимальное значение АТС приходится на точку с бо2льшим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

Рис.

6.11.

Средние общие издержки

Предельные издержки

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n — 1 единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

Так как ТС = ТFC + TVC, а TFC = const, то

То есть предельные издержки можно определить и как производную функции переменных издержек.

Таким образом, предельные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства.

Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта МС убывают, на участке убывающей отдачи и снижения МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то на графике МС в этой зоне (так же как и на графике МР) имеется более или менее выраженный горизонтальный участок (

рис.

6.12).

Рис.

6.12.

Предельные издержки

Связь средних и предельных издержек

Взаимное расположение графиков МС и AVC имеет такую закономерность: кривая МС пересекает кривую AVC в точке, соответствующей минимальному значению величины средних переменных издержек. Действительно, пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, рост выпуска продукции будет снижать значения AVC. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться. Таким образом, приближаясь к точке пересечения с МС, кривая АVC падает, а после ее прохождения — растет. Легко понять, что минимум AVC достигается в точке пересечения.

Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют также утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек (

рис.

6.13).

Рис.

6.13.

Связь предельных, средних переменных и средних общих издержек

Точка технологического оптимума

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической стороны.

Заметим, что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается при совсем других объемах. Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Д

Валовые, средние и предельные издержки производства

ля анализа положения фирмы наряду

с валовыми, суммарными показателями

используются средние (в расчете на

единицу какого-либо параметра) и

предельные показатели. Предельные

показатели рассчитываются как отношение

изменения абсолютной величины одного

параметра к изменению абсолютной

величины другого параметра на очень

небольшую величину, обычно принимаемую

за единицу.

Рассмотрим

экономические (валовые — TC, Total

Cost)

издержки в краткосрочном периоде. В них

выделяют валовые постоянные и вало-

вые

переменные (рис. 7-4). Валовые

постоянные издержки

(TFC — Total Fixed Cost) – это затраты, величина

которых не меняется в зависимости от

изменения объемов производства. К ним

относят расходы на амортизацию машин,

оборудования, зданий, сооружений,

арендные платежи, охрану, страховые

взносы, оплату труда высшему управленческому

персоналу, на подготовку кадров и т.п.

Если даже производство «стоит»,

постоянные издержки должны быть оплачены.

Валовые

переменные издержки

(TVC

Total Variable Cost)

затраты, величина которых меняется в

зависимости от изменения объемов

производства. Это затраты на сырье и

материалы, электроэнергию, зарплату

производственным рабочим, топливо,

транспортные услуги и т.п.

К ак

ак

видно из рис. 7-4, кривая валовых постоянных

издержек (TFC) представляют собой прямую

параллельную горизонтальной оси,

посколькуTFCостаются

неизменными при любом объеме производства.

В аловые

аловые

переменные издержки (TVC) изображаются

в виде восходящей кривой, поскольку с

ростом объема производства фирме

приходится затрачивать больше средств

на оплату переменных ресурсов. Валовые

издержки (ТС) повторяют динамику валовых

переменных издержек, превышая их при

любом объеме производства на величину

валовых постоянных издержек.

Н

е

е

менее важное значение для фирмы имеет

анализ средних и предельных издержек.Средние

издержки —

это издержки в расчете на единицу

продукции. Средние валовые издержки

(ATC — Average Total Cost) можно подсчитать двумя

путями:

1)

ATC = TC/Q, где Q — количество произведенной

продукции,

2)

ATC

= AFC

+ AVC

= TFC/Q

+ TVC/Q,

где

AFC — Average Fixed Cost —

средние постоянные издержки,

AVC — Average Variable Cost —

средние переменные издержки.

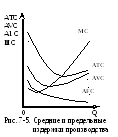

Вид

кривых AVC и AТC (рис. 7-5) объясняется законом

убывающей отдачи. Поскольку с увеличением

объема выпуска (Q) AFC уменьшаются, то

кривые AТC и AVC сближаются (рис. 7-5).

Предельные

издержки (MC

— Marginal Cost) показывают абсолютное изменение

валовых издержек или валовых переменных

издержек при производстве дополнительной

единицы продукции и рассчитываются по

формулам:

![]()

П редельные

редельные

издержки в краткосрочном периоде с

увеличением объема производства сначала

снижаются, а затем возрастают, что также

объясняется действием закона убывающей

отдачи.

Кривая

МС пересекает кривые АТС и AVC в точках

их минимальных значений (рис. 7-5). Такое

соотношение между предельными и средними

величинами математически неизбежно.

Но подобной зависимости между MC и AFC не

существует, так как эти виды издержек

не связаны друг с другом. Предельные

издержки отражают лишь изменение в

издержках, обусловленное колебаниями

в объеме производства.

Таким

образом, в зависимости от выбранного

критерия используется несколько

классификаций издержек производства

(табл.7-2).

Наряду

с валовым доходом соответственно

выделяют средний доход (AR

– Average

Revenue)

и предельный доход (MR

– marginal

revenue).

Средний доход

равен цене,

если весь объем продукции продан по

одной и той же цене. Предельный

доход показывает

абсолютное увеличение валового дохода

при увеличении объема продаж на

дополнительную единицу продукции, и

рассчитывается по формуле

![]()

Например,

на рынке чистой конкуренции предельный

доход равен цене (MR=P),

поскольку прирост валового дохода

постоянно равен цене при увеличении

объема продаж на единицу.

Таблица 7-2

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Добавить в «Нужное»

Средние и предельные издержки производства

Мы рассматривали в отдельной консультации классификацию затрат на производство по различным основаниям. Издержки на единицу продукции в зависимости от порядка их исчисления также могут быть разделены на средние и предельные издержки. Подробнее о них расскажем в нашем материале.

Средние издержки производства

Средние издержки производства – это величина затрат на единицу выпускаемой продукции. При этом в зависимости от характера самих затрат средние издержки могут быть следующими:

- средние общие издержки;

- средние переменные издержки;

- средние постоянные издержки.

Средние общие издержки представляют собой отношение общей величины затрат за определенный период к объему выпущенной за этот период продукции.

Если на объем выпущенной продукции разделить сумму переменных затрат, получим средние переменные издержки.

Средние постоянные издержки можно определить, если сумму постоянных затрат разделить на выпуск.

При этом если переменные издержки рассматривать как пропорциональные, т. е. растущие теми же темпами, что и объем производства, то средние переменные издержки могут считаться величиной постоянной.

Что касается средних общих издержек и средних постоянных издержек, то при увеличении объема производства их величина снижается. И наоборот, если количество произведенной продукции уменьшается, по общему правилу средние общие и средние постоянные издержки начинают расти.

Кроме того, средние издержки могут быть детализированы на средние материальные издержки, средние затраты заработной платы и проч.

Предельные издержки производства

Дадим определение предельных издержек производства. Предельные издержки производства товара – это затраты, которые связаны с производством дополнительной единицы продукции.

Предельные издержки производства определяются как отношение прироста общих затрат за отчетный период к количеству выпущенных изделий, на которое увеличился выпуск за этот отчетный период.

Проиллюстрируем сказанное на примере.

Общие издержки организации за сентябрь 2016 года составили 625 000,00 рублей. Количество выпущенных изделий – 1 915 шт. В октябре дополнительно было произведено 236 шт. изделий. Общие затраты за октябрь 2016 года составили 665 000,00 рублей, т. е. увеличились на 40 000 рублей.

Таким образом, средние издержки за сентябрь 2016 года составили 326,37 руб./шт. (625 000,00 руб. / 1 915 шт.), за октябрь – 309,16 руб./шт. (665 000,00 руб. / 2 151 шт.). Предельные издержки составили 169,49 руб./шт. (40 000,00 руб. / 236 шт.).