Бюджет — это финансовый план для людей, компаний и государств

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Понятие «бюджет» известно каждому из нас хотя бы на бытовом уровне.

Сегодня мы поговорим о том, что такое бюджет в обобщенном толковании и немного подробней остановимся на бюджете организации и государства, рассмотрим основные принципы его формирования и виды.

Бюджет — это…

Те из вас, кто вынужден (или просто любит это делать) считать свои деньги, планировать расходы исходя из полученных (или предполагаемых) доходов, занимаются формированием бюджета.

Непростое это дело – выкроить необходимые суммы на удовлетворение тех или иных нужд. Людей, которые умудряются из небольшой зарплаты оплатить коммунальные расходы, купить своим детям самое необходимое и при этом не умереть с голоду, смело можно назвать грамотными финансовыми стратегами.

Это о бытовой стороне понятия «бюджет», но на этой основе можно сформулировать обобщенное толкование термина.

Вывод: бюджет – это расходы и доходы определенного субъекта (частного лица, организации или государства), сведенные в единую схему.

В качестве субъекта, который формирует бюджет, могут выступать:

- отдельные люди (физические лица);

- семьи;

- организации (юридические лица);

- государства;

- прочие субъекты.

В буквальном переводе со старо-нормандского языка «bougette» обозначает маленький мешочек с деньгами, носимый на поясе (т.е. кошелек в современной интерпретации). В 17 веке слово приобрело его сегодняшнее значение.

Структура бюджета

Любой бюджет состоит из 2 частей. Проанализируем, из каких средств они формируются.

- Доходная часть:

- внешние поступления – заемные средства (кредиты, займы, подарки и т.д.);

- внутренние доходы – денежные средства и другие материальные поступления, заработанные субъектом, формирующим бюджет.

- Расходная часть – это денежные и иные материальные средства, необходимые для функционирования субъекта, формирующего бюджет. Расходные средства подразделяются на два основных направления:

- текущие расходы, необходимые в данный момент времени;

- капитальные расходы, вкладываемые в объекты долговременного использования.

Бюджет формируется на определенный период времени: месяц, квартал, год, несколько лет.

Что такое профицит и дефицит бюджета

Оптимальный вариант состояния – это ситуация, при которой его доходная и расходная часть равны, это сбалансированный бюджет.

- Если же расходная часть больше доходной, то говорят о дефиците бюджета.

- Если же доход превышает расход, то это профицит бюджета.

Виды бюджетов

Без формирования бюджета невозможна финансовая стабильность.

Именно поэтому нужно уметь, как говорят в народе: «Сводить концы с концами», т.е. грамотно бюджетировать проект (семью, организацию, государство). Далее немного подробней остановимся на каждом из перечисленных видов бюджета.

Личный (семейный)

Ведение семейного бюджета – это основа материального благополучия семьи.

Безусловно, совокупный объем доходной части бюджета ячейки общества – наиболее важный пункт определения благосостояния. Но не менее важно и то, как оптимально распорядиться этими доходами.

Все мы знаем примеры из своего ближайшего окружения, когда человек, зарабатывающий приличные деньги, частенько занимает у своих знакомых «до зарплаты», а семья со скромным достатком может позволить себе съездить в отпуск за границу.

А все дело в том, что кто-то умеет рационально сформировать свой бюджет, а кто-то – нет.

Какие цели преследуются при составлении семейного бюджета:

- учет всех доходов из разных источников;

- контроль произведенных расходов и их планирование на будущий период;

- накопление денежных средств за счет профицита бюджета;

- создание денежной «подушки безопасности» на случай форс-мажорных обстоятельств или крупных трат.

Семейный бюджет может вестись различными способами, в зависимости от уклада конкретной семьи:

Бюджет организации

Как известно, основная цель любого коммерческого проекта (в том числе – деятельности компании, предприятия, организации и т.д.) – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период. Бюджетное балансирование – это одна из важнейших функций управления компании.

Бюджет компании подразделяется на несколько разновидностей, основным из которых является генеральный (основной). Это план работы предприятия в целом, на основании которого создается план доходов и убытков, план движения денежных средств.

Генеральный бюджет, в свою очередь, подразделяется на следующие виды:

- операционный (текущий), формируется на основании продаж, затрат на производство и управленческие расходы;

- финансовый, создается на основании движения денежных средств и необходимых капитальных вложений.

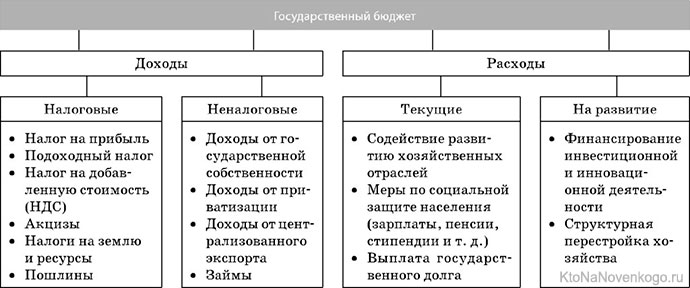

Бюджет государства

Рассмотрим, что формирует доходную и расходную часть бюджета нашего государства в таблице ниже. Примечание: во всех странах наполнение бюджета и его расходование происходит по одинаковому принципу, различия могут быть только в конкретизации статей дохода и расхода.

По усредненным данным, за последние несколько лет доходная часть бюджета РФ имеет следующую структуру:

- налоговые поступления – около 84 %;

- неналоговые – около 16 %.

Исходя из экономической ситуации в стране и воздействия внешних факторов (войны, природные катаклизмы и прочий форс-мажор), сальдо государственного бюджета может быть в дефиците либо в профиците.

Что может стать причиной дефицита государственного бюджета:

- локальные войны внутри государства и военные конфликты за его пределами;

- увеличение расходов на вооружение (модернизацию) в мирное время;

- неустойчивый курс национальной валюты;

- стагнация (застой в экономике) → снижение ВВП (валового внутреннего продукта) → сокращение налоговых поступлений (т.е. налоговой составляющей доходной части бюджета) при неизменном объеме расходов;

- увеличение расходной части государственного бюджета, иногда нецелесообразное или неэффективное расходование денежных средств. Например, чрезмерное финансирование управленческого аппарата, дотации убыточных отраслей производства;

- недостаточность объема доходной части. Такая ситуация нередка в нашей стране. Появление новых налогов или увеличение старых – единственная мера для наполнения этой статьи бюджета.

Чтобы государство могло выполнять свои функции и обязательства по отношению к своим гражданам, кредиторам и партнерам, дефицит бюджета должен быть профинансирован, т.е. «погашен».

Как это происходит? Чтобы ликвидировать дефицит денежных средств, государство занимает их у своих граждан (выпускает облигации государственного займа), берет кредит у других стран или проводит эмиссию (дополнительный выпуск денег).

Очевидно, что любой из этих способов хоть и снимает остроту вопроса, но только на некоторое время.

Поэтому кардинальное решение проблемы дефицита – это сбалансированное формирование государственного бюджета.

Сначала правительство страны составляет проект бюджета, затем он утверждается Государственной думой и Федеральным Собранием (высшей законодательной властью страны). Именно эти органы ответственны за формирование сбалансированного государственного проекта.

Случается, что уже после принятия что-то пошло не так, и утвержденный проект начинает «перекашивать» в сторону увеличения дефицита. В этом случае для корректировки сложившейся ситуации государство запускает механизм урезания расходной части бюджета – проводит секвестирование.

Государственный бюджет – это структура, состоящая из трех уровней:

Каждый из уровней бюджетной системы выполняет свое предназначение:

- федеральный – финансирует расходы по управлению государством;

- региональный – финансирует функционирование субъектов РФ (их промышленность, коммунальное хозяйство, транспорт, связь, социальную инфраструктуру);

- муниципальный – обеспечивает выполнение функций местного самоуправления.

Краткое резюме

Социальная и экономическая стабильность отдельно взятой семьи, предприятия и государства недостижима без грамотно сформированного бюджета. Поэтому бюджетирование – одно из наиболее значимых направлений в управлении любым проектом.

Читайте наш блог, и все сложное станет намного проще.

Виды, типы и форматы бюджетов на предприятии

С помощью бюджетов руководство компании может контролировать расход ресурсов и, тем самым, увеличивать рентабельность бизнеса. А также прогнозировать расходы и доходы, рассчитывать инвестиции и планировать всю деятельность компании на год. Под каждую из этих бизнес-задач существует свой набор бюджетов. В статье разберем основные виды, типы и форматы бюджетов, какие показатели они раскрывают, для каких целей используются и как соотносятся друг с другом.

Какие виды бюджетов бывают

Как связаны 3 основных вида бюджета

Что включают в себя разные типы бюджетов

Что такое форматы бюджетов (на примере в Excel)

Какие виды бюджетов бывают

Любое крупное предприятие или частная фирма прогнозирует свою деятельность и финансовые потоки. Используют для этого специальные таблицы — бюджеты, в которых отражают доходы, расходы и другие показатели деятельности на плановый период. С помощью бюджетов легко оценить, сколько нужно ресурсов привлечь для достижения желаемых доходов или определить, что нужно изменить в процессах для увеличения прибыли.

Существуют разные виды бюджетов: фиксированные и гибкие, оперативные и перспективные, функциональные и комплексные. Но среди всех классификаций наиболее удачной считается та, в которой выделяют 3 основных вида бюджетов:

-

финансовые;

-

операционные;

-

инвестиционные.

Финансовые бюджеты отражают плановые финансовые потоки и результаты деятельности компании. Сюда входят бюджет движения денежных средств (БДДС), план капитальных затрат и прогнозный баланс. Такие бюджеты помогают обеспечивать платежеспособность компании, не допускать дефицит средств и принимать стратегические решения, поэтому его часто презентуют инвесторам.

Операционные бюджеты включают целевые расходы и доходы, связанные с текущей деятельностью подразделений компании. Например, есть бюджет продаж и бюджет производства, прогноз трудовых затрат и бюджет себестоимости продукции. Чем крупнее компания, тем больше у нее таких бюджетов.

Инвестиционные бюджеты порой относят к финансовым, но чаще выделяют как отдельный вид бюджетов, в которых учитывают планируемые инвестиции в развитие бизнеса. Например, вложения в запуск новой продукции, приобретения оборудования или создания филиала.

Все эти бюджеты взаимосвязаны и вместе образуют генеральный, сводный бюджет компании. Он охватывает все целевые показатели и определяет общий план работы компании на бюджетный период. Обычно это один календарный год. Как выглядит структура общего бюджета, разбирали в статье «Бюджетирование на предприятии: что включает и как организовать».

Как связаны 3 основных вида бюджета

Несмотря на то, что финансовые бюджеты считаются основными, они формируются на основе данных из операционных бюджетов — смет расходов и доходов. Бюджеты инвестиционных проектов могут добавить в генеральный план на любой из стадий его разработки.

Финансовое планирование начинается с операционных бюджетов: планируемых расходов и доходов подразделений компании

В операционных бюджетах отражаются операции и затраты по каждой функциональной области. Вначале оценивается объем продаж, потребительский спрос и цены на сырье — то, что определяет бюджет производства. А после строятся прогнозы в части доходов от продаж, и расходов — по производству, оплате труда и коммерческой деятельности.

На основе этих данных составляют финансовые бюджеты: прогноз прибылей и убытков, бюджет потока денежных средств и бюджет по балансовому листу. В конце готовят бюджет инвестиций предприятия.

Что касается долгосрочных инвестиций — их могут внести в сводный бюджет на любой из стадий разработки. Но если вложения в бизнес предвидятся в плановом периоде, их учитывают еще до составления бюджета денежных средств. Так как инвестиции отражаются в отдельной строке БДДС как отток денежных средств.

Что включают в себя разные типы бюджетов

Каждый из трех основных бюджетов содержит в себе разные подвиды смет и планов. К операционным относятся бюджеты продаж, производства и закупок. К инвестиционным — бюджет портфельных инвестиций или бюджет научно-исследовательских работ.

Как составляются разные типы бюджетов и какие задачи они решают, разберем в таблице.

|

Тип бюджета |

Назначение |

Структура (формула) |

|

Операционные бюджеты |

||

|

Бюджет продаж |

Определяет, сколько продукции нужно произвести с учетом потребительского спроса. |

Строится на основе прогноза объемов реализации и поставки товаров. Используются данные о планируемых продажах по каждой позиции в натуральных единицах и ценах. |

|

Бюджет производства |

Помогает спрогнозировать объем производства продукции, предоставления услуг и выполнения работ. |

Строится на основе бюджета продаж.

Объем производства = Объем продаж – Остаток продукции на начало периода + Остаток продукции на конец периода. |

|

Бюджет прямых материальных затрат |

Определяет потребности предприятия в сырье, материалах и комплектующих для изготовления продукции. |

Рассчитывается на основании плана производства и нормативов потребления сырья или материалов на единицу изделия. |

|

Бюджет закупок |

Помогает тщательно спланировать оптимальный уровень запасов сырья и материалов. |

Объем закупки материала = Производственная потребность в материале – Остаток материала на начало периода + Остаток материала на конец периода |

|

Бюджет прямых затрат на оплату труда |

Помогает спланировать расходы на привлечение работников, занятых в производстве. |

Считается на основании расчетов объемов производства, данных о нормативных затратах на изготовление единицы продукции, тарифных разрядах и норм оплаты труда. |

|

Бюджет общепроизводственных расходов |

Отражает расходы, связанные с обслуживанием основного производства, выполнением работ и услуг. |

Включает затраты на оплату труда, расходы на вспомогательное сырье и материалы, на ремонт и амортизацию оборудования, сертификацию и пр.

Рассчитывается как в привязке к объему производства, так и без. |

|

Бюджет коммерческих расходов |

Помогает спланировать суммы затрат предприятия, связанные с работой сбытового подразделения. |

Включает переменные коммерческие расходы, зависящие от объема продаж (на упаковку, доставку) и постоянные расходы без привязки к объему (расходы на рекламу, командировки, амортизацию здания склада и пр.). |

|

Бюджет управленческих расходов |

Отражает постоянные общехозяйственные затраты компании. |

Включает планируемые показатели административных и общехозяйственных накладных расходов (содержание персонала, аренда). |

|

Финансовые бюджеты |

||

|

Бюджет доходов и расходов (БДР) |

Показывает структуру себестоимости продукции, соотношение затрат и результатов деятельности за определенный период. По БДР можно судить о рентабельности производства, возможности вернуть кредит в срок, рассчитать точку безубыточности бизнеса.

|

В бюджете учитывают: плановые продажи основных средств и нематериальных активов, ожидаемые платежи по аренде, поступления по заемным средствам, налоговые платежи и т.д. |

|

Бюджет движения денежных средств (БДДС) |

Очень тесно связан с БДР. Показывает, сколько денег придет в компанию при планируемом уровне дохода и системе расчетов с контрагентами. И сколько уйдет при заданных расходах. |

Упрощенный способ составления — учитывают денежные потоки только от операционной деятельности. В расширенном — учитывают поток по операционной, инвестиционной и финансовой деятельности. |

|

Балансовый бюджет |

Показывает плановые величины активов, обязательств и собственного капитала. Позволяет выявить ошибки в расчетах предыдущих бюджетов. |

Чаще всего дублирует форму бухгалтерского баланса. |

|

Инвестиционные бюджеты |

||

|

Бюджет капитальных вложений в основные средства и нематериальные активы |

Помогает рассчитать такие показатели инвестиционного анализа, как срок окупаемости, чистую текущую стоимость, внутреннюю норму рентабельности. |

Включает информацию о планируемых денежных оттоках на приобретение активов и предполагаемой отдаче от них (в виде роста объемов производства и продаж). Плюс учитывают текущие затраты на активы: ежемесячная амортизация, установка, обслуживание и ремонт. |

|

Бюджет портфельных инвестиций |

Этот бюджет используют компании, которые вкладываются в ценные бумаги других предприятий. |

Учитывает доходы от финансовых вложений в долговые и долевые ценные бумаги (в виде процентов и дивидендов), а также связанные с этим денежные оттоки. |

Каждая организация формирует свой набор бюджетов, согласно поставленным целям бюджетирования. Какие типы и виды бюджетов в него войдут, зависит также от финансовой структуры и размера организации, вида и сферы ее деятельности, от объема выручки и расходов. А также от того, каким образом выстроен процесс бюджетирования в компании и по какому методу оно ведется (подробнее об этом можно почитать в статье «Методы бюджетирования: эволюция в управлении финансами»).

Что такое форматы бюджетов (на примере в Excel)

Выбор форматов бюджетов — один из первых вопросов при постановке бюджетирования в компании. Так как с их помощью можно определить систему целевых показателей и нормативов, а также контролировать ход исполнения бюджетов.

Формат бюджета — это набор статей в бюджете, степень их детализации и распределения по группам. В отличие от форм налоговой и бухгалтерской отчетности, в бюджетировании нет стандартных форматов, так как это инструменты сугубо управленческого учета.

Форматы бюджетов могут быть в виде смет, где отражены только доходы или только расходы, или в виде прогнозов, в которых доходы и расходы сбалансированы. При этом показатели в бюджете могут быть выражены не только в денежной форме, но и в количественных и трудовых единицах измерения. Все зависит от вида бюджета и его задач.

Каждая организация может выбрать свой формат бюджетов, главное, чтобы в них было достаточно информации для принятия оперативных и управленческих решений. А также должны быть соблюдены несколько требований.

-

Совместимость бюджетных форматов с действующей на предприятии бухгалтерской отчетностью.

Форматы бюджетов должны быть приближены по форме и структуре к формам бухгалтерской отчетности, установленным национальными стандартами или МСФО. Это позволяет не только своевременно получать информацию для разработки бюджетов, но и составлять отчеты об их исполнении.

Например, бюджет доходов и расходов составляется аналогично отчету о финансовом положении или отчету о прибылях и убытках (P&L), а прогнозный баланс — бухгалтерскому балансовому отчету. Как составить формат бюджета доходов и расходов и другие бюджеты предприятия в формате Excel — можно посмотреть в наглядном примере.

А вот как создавать и заполнять бюджетные формы в этой программе, узнайте из записи бесплатного вебинара «Бюджетные формы для ЦФО: задаем правила заполнения инструментами и формулами программы Excel».

-

В бюджетных форматах должны быть не все виды расходов, а наиболее важные виды затрат.

Это поможет руководителям предприятия отыскать возможные пути экономии ресурсов и тем самым повысить рентабельность. Например, если на какой-то ресурс приходится 50% себестоимости продукции, то его экономия хотя бы на 5% уже существенно повлияет на прибыльность производства.

Первым обычно создают формат бюджета доходов и расходов (БДР) — классифицируют в нем затраты. Это важно, так как на его основе формируют остальные бюджеты и порядок их дальнейшей консолидации в сводный бюджет.

Если несколько подразделений (ЦФО) одновременно претендуют на ресурсы компании, важно, чтобы они готовили свои бюджеты в едином формате. Так бюджеты не будут противоречить друг другу, а руководство компании сможет в дальнейшем анализировать доходы, расходы подразделений и эффективно распределять между ними ресурсы.

Научитесь составлять бюджеты в разных форматах и управлять с их помощью ресурсами организации на тренинге «Практика бюджетирования в компании:от составления до контроля за исполнением».

Содержание

- 1 Что такое бюджет простыми словами?

- 2 Структура. Из чего состоит любой бюджет?

- 2.1 Доходная часть

- 2.2 Расходная часть

- 3 Бюджетный дефицит и профицит

- 3.1 Что такое дефицит

- 3.2 … и профицит

- 4 Какие бюджеты бывают. Их виды и характеристики

- 4.1 Семейный (личный)

- 4.2 Бюджет предприятия (организации)

- 4.3 Бюджет государства

- 5 Вывод

Успешная деятельность любой компании зависит от четкого соблюдения планов по доходам и расходам. Финансовое планирование – это залог стабильности хозяйства любого уровня: от семьи до государства. Для того чтобы держать под контролем финансовые показатели и принимать решения, помогающие организации держаться на плаву, нужен грамотно составленный бюджет. Рассмотрим, что такое бюджет, и каких видов он бывает.

Что такое бюджет простыми словами?

Бюджет – это план доходов и расходов семьи, организации или государства на определенный период времени.

С древненормандского «bougette» переводится как кошелек или денежный мешок. Так и есть, ведь бюджет показывает, какой суммой денежных средств может распоряжаться организация или простая семья, и сколько нужно истратить на обязательные расходы.

Но это не просто список доходов и расходов на месяц или год. Такая сводная таблица не поможет достичь финансовой стабильности. Смысл бюджета – это планирование уровня расходов и доходов на определенный период (зачем надо вести учет расходов и доходов?), а затем сравнение плановых показателей с фактически полученными. Именно при помощи сравнения и анализа этих данных можно получить ответы на вопросы:

- куда ушли деньги, и были ли эти траты действительно необходимы;

- почему фактические расходы превысили плановые значения и по каким статьям;

- как добиться более четкого выполнения плана;

- что нужно сделать, чтобы снизить негативные отклонения фактических показателей от запланированных.

Бюджет может составляться и на уровне государства и на уровне отдельно взятого человека, решившего упорядочить свои траты. Он должен отражать финансовое состояние организации или семьи в полной мере. Это значит, что в план должны быть включены абсолютно все источники доходов и все виды расходов. Все статьи детализированы, разбиты на категории и подкатегории. Вся информация должна быть действительной и прозрачной, чтобы отражать реальное положение дел. Процесс составления финансового плана называется бюджетированием.

Структура. Из чего состоит любой бюджет?

Любой бюджет (государственный, в организации, семейный, личный) состоит из двух частей. В одной консолидируются доходы, полученные субъектом в результате его деятельности, в другой – расходы за определенный промежуток времени.

Доходная часть

Доходы бюджета – это все виды финансовых поступлений, которые служат материальной базой для функционирования субъекта, покрытия его нужд и потребностей.

Для составления плана, прежде всего, нужно определить источники поступления доходов, то есть понять, откуда в семью или организацию приходят деньги. Все источники должны быть указаны в плане максимально подробно.

Доходную часть государственного бюджета формируют налоговые и неналоговые доходы. Доходы отдельно взятого предприятия формируются из выручки от продажи товаров, сдачи имущества в аренду, дебиторской задолженности, роялти и прочего. Семейный бюджет строится по такому же принципу, но источники поступлений в нем не такие глобальные: заработная плата, подарки, проценты по вкладам, пенсии, стипендии, доходы от продажи личного имущества, выигрыши, призы и помощь от родственников.

Поступления могут быть внешними (заемные средства, кредиты, деньги в долг, подарки) и внутренними (все то, что заработано непосредственно субъектом бюджетирования).

Расходная часть

Расходы – это затраты и издержки, которые приводят к уменьшению активов субъекта бюджетирования в связи с возникновением обязательств и удовлетворением его нужд и потребностей.

Правильная классификация статей расходов поможет проанализировать их структуру и понять, куда были потрачены средства, какие статьи можно регулировать, чтобы снизить уровень трат.

Важное правило – все траты за период должны быть включены в расчет.

Все расходы субъекта делятся на виды, а виды распределяются по статьям:

- Текущие. Они идут на обеспечение текущей деятельности государства, организации или семьи. Это те траты, которые нельзя отложить, они необходимы именно сейчас.

- Капитальные. Это вложения в долгосрочные проекты, крупные покупки в будущем, инвестиции, предоставление кредитов другим субъектам.

Бюджетный дефицит и профицит

Бюджет должен быть сбалансирован, то есть доходная часть равна расходной части. На практике такой идеальной картины практически не бывает. Обычно возникает дисбаланс, который показывает, есть ли у предприятия проблемы или деятельность за прошедший период была эффективной.

Что такое дефицит

Дефицит – это состояние, когда сумма запланированных расходов превышает объем поступлений.

Сальдо баланса в этом случае будет отрицательным, а предприятие или субъект терпят убытки, так как их уровень расходов превысил плановые показатели. То есть предприятию не хватает средств на покрытие его текущих расходов. Нужно искать дополнительные источники доходов, прибегать к займам или кредитованию и снижать издержки по тем статьям, где это возможно.

… и профицит

Профицит – это превышение доходов над расходами за определенный период, положительное сальдо баланса.

Профицит хотя и говорит о том, что потрачено было меньше, чем запланировано, но это не всегда свидетельствует об эффективном управлении расходами. На уровне государства регулярный высокий бюджетный профицит часто говорит о плохом планировании.

Для семьи профицит – это как раз та ситуация, к которой нужно стремиться, ведь именно излишки можно откладывать для формирования резерва, пускать на накопления или вложить в какой-нибудь долгосрочный проект.

Какие бюджеты бывают. Их виды и характеристики

Планировать свои доходы и расходы важно не только на уровне государства и предприятия, но и в обычной семье. Смысл всех видов бюджета (государственного, на предприятии или семейного) – это грамотное распределение полученных доходов по статьям расходов, достижение баланса.

Семейный (личный)

Ведение домашней бухгалтерии для многих уже стало полезной привычкой, помогающей управлять своими финансами, экономить и выкраивать ресурсы для реализации планов и целей в будущем.

Все доходы и траты семьи за какой-либо период (месяц или год) называют семейным бюджетом.

Здесь также имеет место планирование, сопоставление плановых показателей с реальными, на основе чего делаются выводы об обоснованности использования ресурсов.

Конечно, ежедневный подсчет потраченных сумм и внесение данных в таблицу занимают немало времени, но именно такой подход поможет пересмотреть свое отношение к деньгам и выбраться из финансовой ямы.

Основные причины, почему нужно приучить себя к ведению личного бюджета:

- быть в курсе всех своих трат, уметь снижать их и экономить, не отказывая себе в главном;

- держать финансовое положение семьи под контролем;

- учиться инвестировать в свои будущие цели (например, поездка в отпуск или дорогостоящая покупка);

- создавать резерв в виде «финансовой подушки безопасности» на случай возникновения непредвиденных расходов.

Вести семейный бюджет можно по-разному. Все зависит от того, кто и как распоряжается всеми финансами в семье.

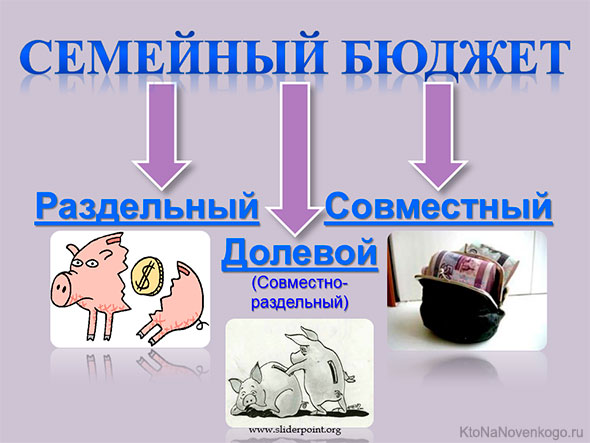

В зависимости от этого выделяют три вида семейных бюджетов:

1. Совместный. В этом случае доход всех членов семьи объединяется в общую сумму, из которой выделяются деньги каждому на карманные расходы, а остальное направляется на обеспечение текущих потребностей семьи. Расходы каждого члена семьи становятся общими и финансируются из «общего котла». Для этого удобнее всего завести один счет в банке, куда каждый будет перечислять заработанное. Каждый член семьи имеет равные права доступа к накоплениям, крупные покупки обычно обсуждаются заранее, чтобы не было разногласий.

2. Раздельный. Редко встречается в семьях, которые давно живут вместе. Предполагает наличие у каждого своего дохода, который не направляется в общую кучу, а используется каждым самостоятельно. Общие траты делятся пополам, например, покупка продуктов, квартплата или содержание детей. Таким способом очень тяжело вести быт, особенно при большой разнице доходов у супругов.

3. Смешанный (долевой). Каждый член семьи в этом случае направляет в общий кошелек определенную часть своего дохода, а остальное остается на его личное усмотрение. Этот вид помогает каждому оставаться финансово независимым и не отчитываться за личные траты, но при планировании крупных покупок могут возникнуть трудности.

Никогда не поздно начать вести свою домашнюю бухгалтерию. Для начала определите источники доходов и направления расходов по категориям. Ежедневно вносите все данные в свой план, подводите итоги. После первых нескольких месяцев можно будет сделать вывод и составить план по лимитам на следующий период. То есть нужно запланировать все свои расходы на предстоящий месяц. Со временем будет видно, сколько денег можно отложить на будущие покупки или направить в резерв за счет сокращения трат.

Для ведения семейной бухгалтерии сейчас существует множество способов:

1. В тетради или ежедневнике. Заведите себе отдельную тетрадь, поделите каждую страницу на две части «Доход» и «Расход» и вносите в нее все свои траты. Чем больше детализации расходов, тем нагляднее будет отчет, тем больше выводов можно будет сделать по окончании периода.

2. В таблицах Excel, Google или Яндекс. Этот способ подойдет всем, кто хоть немного разбирается в Excel. Здесь больше возможностей для настройки автоматического подсчета результатов, получения аналитических данных в виде диаграмм. Главное, не забывать сохранять все внесенные данные.

3. В специализированных программах и приложениях. Например, Дзен-Мани, Дребеденьги, Домашняя бухгалтерия, Бухгалтерия семьи и другие (Обзор лучших приложений для учета личных и семейных финансов). Можно найти что-то максимально удобное для себя. Плюс таких приложений в том, что в них уже есть большой список категорий и подкатегорий, установлены формулы для подсчета. Пользователю остается только внести свои данные. Приложения обычно частично платные, но можно найти и полностью бесплатные версии.

4. В личном кабинете вашего банка. В интернет-банке можно посмотреть выписку всех операций, а при наличии соответствующих сервисов, провести наглядный анализ расходов и доходов.

Бюджет предприятия (организации)

План доходов и расходов предприятия на определенный временной период называется бюджетом предприятия.

В плане указываются будущие поступления и направления их расходования, рассчитанные таким образом, чтобы он был максимально сбалансированным.

Составление бюджета помогает спрогнозировать размер прибыли, которую получит организация в результате выбора той или иной стратегии развития. Цель деятельности любой организация – это получение прибыли. Бюджетирование как раз помогает спланировать будущую деятельность таким образом, чтобы предприятие достигло нужных результатов. Поставленные цели у предприятий могут различаться, но контроль за денежными потоками производится везде.

Основные задачи бюджетирования в организации:

- текущее планирование и прогноз результатов деятельности;

- анализ и обоснование расходов, их корректировка, установление лимитов затрат;

- контроль деятельности всех подразделений, слаженная работа всего коллектива по выполнению плана;

- оптимальное распределение финансовых потоков.

Принципы составления бюджета одинаковы для всех субъектов бюджетирования:

- все расчеты должны быть точными и полностью охватывать всю деятельность компании;

- непрерывное ведение плана, контроль его исполнения;

- участие всего коллектива в достижение плановых показателей;

- выбор оптимального варианта, при котором лучший результат будет достигнут с наименьшими затратами ресурсов.

Бюджетирование ведется не только в крупных организациях с большой филиальной сетью, но и в небольших фирмах, только в упрощенном виде.

В крупных организациях составляются бюджеты по отдельным подразделениям и направлениям деятельности, а затем консолидируются в общий главный или генеральный бюджет. Это основной план работы на какой-то период.

Он включает в себя:

1. Операционный (текущий) план. Он характеризует основную деятельность предприятия и в него включаются доходы и расходы, связанные с производством, продажами и другими процессами. Создается на квартал или полугодие, реже на год. Этот вид бюджета не статичен, в него регулярно вносятся корректировки.

Состав операционного бюджета:

2. Финансовый план. Составляется на основе данных операционного бюджета и включает в себя плановые показатели по движению денежных средств, капитальным вложениям и прогнозный баланс. В крупных фирмах дополнительно составляются бюджеты товарно-материальных ценностей, движения дебиторской и кредиторской задолженности, планы развития и инвестиций.

Процесс бюджетирования в организации начинается с планирования. На этом этапе изучаются показатели деятельности на основе отчетов за прошлые периоды. Затем создается документ с плановыми данными, разрабатывается комплекс мер по достижению плана. В этом процессе участвуют все подразделения компании, ведется контроль над четким соблюдением лимитов расходов. В конце периода плановые и реально достигнутые значения сравниваются и можно сделать вывод об эффективности работы компании в целом. Если итоговые значения не вышли за рамки плановых, значит, взят верный курс на развитие и процветание компании.

Бюджет государства

Государственный бюджет – это сводный план доходов государства и направлений их использования для покрытия расходов на федеральном, региональном и муниципальном уровне.

То есть это смета доходов и расходов на уровне страны на текущий год или несколько лет, составленная в виде баланса и имеющая силу закона (Бюджетного кодекса РФ). Бюджет – важный элемент финансовой системы, дающий представление о состоянии экономики и об основных направлениях политики в стране.

Он нужен для решения следующих задач:

- осуществление контроля деятельности правительства;

- грамотное перераспределение национальных доходов;

- выделение средств для финансирования социальных программ;

- регулирование экономики страны путем направления ресурсов на развитие и обеспечение определенных отраслей и регионов.

Проект бюджета в России создается на три последующих года. То есть в 2018 году был подготовлен проект бюджета на 2019-2021 г., а в 2019 году – на 2020-2022 г.

Процесс составления и принятия выглядит многоступенчатым:

1. Министерство финансов составляет предварительную смету доходов и расходов и направляет ее на рассмотрение в Правительство.

2. Правительство РФ рассматривает план, вносит корректировки, конкретизирует статьи, дорабатывает и направляет в Госдуму для принятия.

3. Депутаты Госдумы изучают проект в трех чтениях, вносят коррективы. Если проект принят Госдумой, то он далее передается в Совет Федерации на согласование.

4. Совет Федерации рассматривает проект, согласует его и утверждает в виде законопроекта. Далее законопроект передается на подпись Президенту РФ.

Весь бюджет РФ состоит из четырех разделов: доходы, расходы, результат в виде профицита или дефицита и источники финансирования дефицита.

Доходы бюджета:

- налоговые – основной источник поступления, составляют 84-90% бюджета (это все налоги, собираемые в стране);

- неналоговые – это результат деятельности самого государства (доходы от продажи государственного имущества, от реализации запасов и внешнеэкономической деятельности, около 10-16% бюджета).

Рассмотрим, какие доходы формируют наш бюджет. Обратимся к данным за 2018 год с официального ресурса Минфина РФ.

Структура доходов, из которой видно, что главный источник поступлений – это налоги, половина которых приходится на нефтегазовую отрасль.

Источник: http://budget.gov.ru

Расходы бюджета – это направление поступивших денег на реализацию функций и задач государства. В бюджете за 2018 год видно, что больше всего средств было выделено на социальное обеспечение, оборону и национальную экономику.

Источник: http://budget.gov.ru

Третий раздел – это финансовый результат по исполнению бюджета. Если доходная часть превысила расходную, то возникает профицит (сумма со знаком «+»). При превышении расходов над доходами возникает дефицит (сумма со знаком «-»).

Источник: http://budget.gov.ru

Для полной картины нужно сравнить данные, которые были запланированы на 2018 год с тем, что получили по итогу 2018 года. Для этого обратимся к информации с Единого портала бюджетной системы РФ, где сопоставлены прогнозные и реальные цифры. Видно, что бюджет был уже утвержден с профицитом. Бюджет на 2019-20201 годы также был принят с профицитом в размере 1,8% ВВП.

Источник: http://budget.gov.ru

На первый взгляд профицит выглядит сплошным плюсом для страны. Раз доходы превысили расходы, то у государства хватит денег на покрытие любых трат, в том числе и непредвиденных.

Другие плюсы профицита:

- можно увеличить золотовалютные резервы;

- можно снизить госдолг;

- есть возможность не повышать налоги для населения и бизнеса;

- рост бюджетной стабильности и кредитного рейтинга РФ.

Однако не все так однозначно. На уровне страны профицит бюджета может говорить о некачественном планировании и перераспределении доходов и о том, что планируемые расходы далеки от реальных показателей. Получается, что государство собрало налоги, но не использовало их в полной мере.

На практике мы видим, что при наличии стабильно профицитного бюджета растут и налоги (например, был повышен НДС с 18% до 20%). Наш профицит экономисты называют неестественным, а натянутым и возникает он из-за нереалистичного подхода к планированию доходов и расходов.

При дефиците сальдо доходов и расходов будет отрицательным.

Причин такой ситуации может быть несколько:

- экономические кризисы и рецессии;

- рост непредвиденных расходов (катаклизмы, войны, стихийные бедствия);

- снижение эффективности государственной политики, рост теневой экономики и снижение собираемости налогов, коррупция;

- высокий уровень государственного долга и рост заимствований.

Для снижения дефицита государством применяются такие меры, как дополнительная эмиссия денежных средств, повышение налогов, дополнительный выпуск государственных ценных бумаг, сокращение расходов в тех статьях, где это возможно (секвестирование бюджета), или получение кредитов у других стран.

- Оформить кредитку «Разумная» Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда!

- Оформить кредитку «365 дней без %» Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки!

- Оформить карту рассрочки «Халва» Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 10%, процент на остаток до 12%

- Оформить кредитную карту «180 дней» Газпромбанка, бесплатное обслуживание 1-Й год, льготный период до 180 дней

Источники покрытия возможного дефицита указываются в 4 разделе бюджета.

Источник: http://budget.gov.ru

Вывод

Бюджетирование – важный инструмент управления финансами на любом уровне: от семьи до государства. Грамотно составленный бюджет поможет достичь стабильности, снизить расходы и использовать доходы более эффективно. На уровне государства бюджет можно по праву считать основным документом страны, который показывает наглядно все, что в ней происходит.

Бюджетирование в ERP решениях

Виды бюджетов – перечень бюджетов, настраиваемых в рамках выбранной модели бюджетирования. На основании данного перечня осуществляется моделирование (прогноз) финансового состояния предприятия с возможностью дальнейшего проведения план-фактного анализа. Вид бюджета определяет иерархическую структуру объединенных в группы статей и показателей бюджетов, а также их аналитик. В качестве аналитик могут выступать, например, Контрагенты, Сотрудники, Статьи движения денежных средств и т. д.

Настройка видов бюджетов производится в списке Бюджетирование и планирование – Настройка и справочники – Бюджетирование – Виды бюджетов. Выделяют бюджеты, предназначенные для ввода (корректировки) и анализа данных. Первые определяют структуру документа Экземпляр бюджета, вторые – структуру бюджетных отчетов.

Процесс использования данных видов бюджетов может быть представлен на схеме.

Различие в формировании видов бюджетов заключается в раздельной установке для вида бюджета флажка Использовать для ввода плана. В случае его установки формируется документ Экземпляр бюджета, если же флажок снят – формируется Бюджетный отчет. Причем установка данного флажка влечет за собой следующие ограничения по использованию аналитических функций:

- запрет на использование измерений Сценарий, Организация, Подразделение;

- запрет на использование нефиксированного списка объектов аналитики.

В рамках выбранного вида бюджета (как для ввода, так и для анализа данных) могут быть сформированы бюджетные формы произвольного уровня сложности, который регулируется выбором необходимого типа таблицы (простая или сложная) и измерением. Простую таблицу целесообразно использовать в случаях, когда, например, не требуется сравнивать между собой значения в ячейках (аналитика в колонках не используется). В случае использования сложной таблицы пользователю доступна возможность применения формул для задания произвольных связей между отдельными ячейками. Данный вариант целесообразно применять при различных сложных расчетах (например, при расчете валовой прибыли на основании продаж и себестоимости товаров).

К особенностям использования сложной таблицы следует отнести то, что в ее структуру могут быть добавлены только различные аналитики (контрагент, договор, направление деятельности и т. д.), в то время как использование остальных элементов бюджетирования, таких как показатели бюджетов, статьи бюджетов, нефинансовые показатели, осуществляется непосредственно в ячейках данной таблицы.

В качестве доступных измерений при формировании структуры бюджета могут выступать организации, подразделения, период, различные аналитики и т. д.

Настройка структуры вида бюджета (закладка Структура бюджета) осуществляется при помощи конструктора бюджетов, в котором определяется внешний вид будущих бюджетных форм.

Форма конструктора бюджетов состоит из двух частей. В левой части отображаются доступные элементы, а в правой – структура вида бюджета, состоящая из выбранных в левой части элементов. Непосредственная настройка структуры осуществляется при помощи перетаскивания элементов в правую часть. В структуру могут быть включены следующие элементы:

■ Заголовок отчета и Нередактируемый текст – элементы особенно актуальны для видов бюджетов, которые используются для анализа данных бюджетирования. При формировании заголовка и нередактируемого текста могут использоваться предопределенные параметры.

- Статьи бюджетов и Нефинансовые показатели – элементы, актуальные для ввода и анализа плановых данных. В структуре видов бюджетов, которые используются как для ввода, так и для анализа плановых данных, могут использоваться механизмы заполнения по данным бюджетирования, т. е. заполнения с использованием фактических и плановых данных, имеющихся в информационной базе, с различными отборами.

- Показатели бюджетов – элементы, актуальные для анализа плановых данных. Для выбранного бюджетного показателя указываются его тип (оборот, начальный остаток, приход, расход, конечный остаток), настройки отбора и границы периода получения данных.

- Производные показатели – элементы, актуальные для анализа промежуточных данных. Формула для получения значения производного показателя описывается в специальном интерфейсе и может включать в себя обороты по статьям бюджетов, значения показателей бюджетов и нефинансовых показателей, функции, логические и арифметические операторы.

- Таблица – элементы, актуальные для размещения статей бюджетов, показателей бюджетов (включая нефинансовые), а также объектов аналитики и детализации. Поддерживаются различные комбинации подчинения аналитик и статей друг другу – как в колонках, так и строках таблиц. Например, допускается подчинение статей периоду или аналитикам и, наоборот, комбинирование вложенности аналитик, периодов и статей. Кроме того, при организации сложных таблиц для вывода в ячейках показателей или статей бюджетирования (без привязки к аналитикам) предусмотрен отдельный табличный элемент Строка/Колонка.

- Измерение – элементы, актуальные как при вводе, так и при анализе плановых данных. Перечень доступных предустановленных измерений варьируется в зависимости от флажка Использовать для ввода плана.

- Группа и Формула по группе – элементы, предназначенные для формирования иерархической структуры вида бюджета, а также получения промежуточных итогов по группе. При помощи формулы по оборотам статей бюджетов и значениям показателей, входящих в группу, можно получить сумму, вычислить максимальное, минимальное или среднее значение, рассчитать отклонение (в том числе в процентах) и процент выполнения плана. Итог по группе может быть показан отдельной строкой, если формула располагается внизу группы, или в строке с группировкой, если формула располагается вверху группы. Для управления положением формулы используются кнопки стрелок Переместить вверх/вниз.

- Редактируемое значение – элемент для ввода произвольной информации в бюджетную форму. Обратите внимание, если тип вводимого значения – число, и в поле не введено никакого значения, то в ячейке хранится не ноль, а null. Для использования этого неопределенного значения в качестве нуля в других ячейках нужно использовать формулу ?(ЗначениеЗаполнено([РедактируемоеЗначение]), [РедактируемоеЗначение], 0)

Элемент структуры вида бюджета Настроить ячейки позволяет определить форматирование ячеек таблицы, включая цвет, фон, кратность отображения значений (в тыс., млн. руб.) и прочее.

На закладке Основное реализовано использование предопределенных способов среднесрочного планирования: на фиксированный период или скользящий. В первом случае указывается только конкретный период планирования, а во втором – количество периодов, на которые будет формироваться бюджет.

При помощи скользящего планирования (в виде бюджета указывается способ планирования «Скользящий») могут быть решены задачи по оперативной корректировке планов подразделений и организаций предприятия исходя из фактических результатов финансово-хозяйственной деятельности за предыдущие периоды. Формирование бюджетных форм в данном случае сопровождается уточнением даты, от которой формируется бюджет. При этом дату окончания система рассчитает автоматически исходя из настроек вида бюджета.

В качестве разделителя планов будущих периодов на основе прогнозных данных используется граница фактических данных. Например, при формировании в октябре месяце бюджетов на следующий год устанавливается граница с началом за 2 месяца до начала периода планирования. Для каждого вида бюджета указываются правила определения границы фактических данных.

В момент настройки структуры бюджета предусмотрен выбор одного из двух режимов получения данных для статей и показателей бюджетов:

- Учитывать ограничения доступа к данным – доступны данные только по разрешенным источникам.

- Не учитывать ограничения доступа к данным – доступны все данные. Обычно такой режим может использоваться при расчете относительных величин – например, при определении доли продаж разрешенных организаций в продажах группы компаний в целом.

В случае отсутствия полного доступа к данным для гарантированного получения целостной информации при формировании бюджетных форм (отчетов или экземпляров бюджета) в виде бюджета (на закладке Основное) предусмотрены следующие режимы:

- Формировать с неполными данными;

- Не формировать.

В первом случае отображаются только те данные, которые доступны с учетом ограничений на уровне записей (например, данные планируемых продаж только по разрешенным организациям). В последнем случае при попытке формирования отчета или заполнении экземпляра бюджета при наличии данных, которые недоступны пользователю, будет выведено сообщение об ошибке (например, при формировании баланса по холдингу в целом, если данные некоторых организаций недоступны, то баланс холдинга также будет недоступен).

При необходимости изменения бюджетных данных такая возможность может быть также ограничена (в разрезе сценариев) для отдельных пользователей/групп пользователей (НСИ и администрирование – Поддержка и обслуживание – Регламентные операции – Даты запрета изменения данных). Например, помесячный и поквартальный сценарии могут иметь различные даты запрета редактирования. Для этого в способах указания даты запрета устанавливается вариант По разделам и объектам, после чего из контекстного меню необходимо добавить те сценарии бюджетирования, для которых требуется уточнить период доступности.

При формировании структуры вида бюджета могут быть задействованы различные аналитики. Причем для выбранной аналитики могут быть одновременно доступны все значения, зарегистрированные в информационной базе (флажок При заполнении по данным бюджетирования выводить все значения). Например, в случае установки данного флажка для аналитики Контрагент в момент формирования бюджетной формы будет выведен полный перечень зарегистрированных в информационной системе контрагентов.

В рамках формирования структуры бюджета осуществляется проверка оптимальности формируемых итогов – при помощи отчета Рекомендации по повышению скорости расчета итогов при редактировании бюджета, доступного по команде Еще.

Отчет носит рекомендательный характер и позволяет оценить корректность используемых в ячейках бюджетной формы подходов по получению итоговых данных с целью повышения скорости их расчета.

Для управления доступом к формируемым данным в разделе НСИ и администрирование – Настройки пользователей и прав – Группы доступа предусмотрен вид доступа Группа доступа видов, статей и показателей бюджетов, при помощи которого осуществляется настройка укрупненных групп доступа к соответствующим элементам и данным бюджетирования.

В перечне Группы доступа видов бюджетов хранятся списки групп доступа для статей и показателей бюджетов, которые предназначены для управления ограничениями доступа к видам бюджетов.

В перечне Группы доступа статей и показателей бюджетов хранятся списки групп доступа для статей и показателей бюджетов, которые будут использоваться для управления ограничениями доступа к данным.

См. также:

- Структура и основные понятия бюджетирования

- Модель бюджетирования

- Статьи бюджетов

- Показатели бюджетов

- Нефинансовые показатели

- Значения нефинансовых показателей и шаблоны ввода

- Связи статей и показателей бюджетов

- Ввод фактических данных

- Сценарий

- Виды бюджетов

- Экземпляр бюджета

- Бюджетные отчеты

Содержание

- Виды бюджетов

- Финансовый бюджет

- Операционный бюджет

- Классификация статей доходов и расходов бюджета

Любая серьезная компания уделяет внимание планированию своей деятельности, в том числе и финансовой стороне – для этой цели служит финансовый бюджет организации. Именно в нем прописываются все виды доходов бюджета и расходов организации в тот или иной период времени, и на его основе определяются необходимые для получения прогнозируемого дохода ресурсы.

Существуют различные понятия и виды бюджетов, нацеленные на решение различных задач, основными являются:

- Финансовый бюджет;

- Операционный бюджет.

В условиях современного бизнеса бюджетная классификация также часто выделяет и третий вид – инвестиционный бюджет.

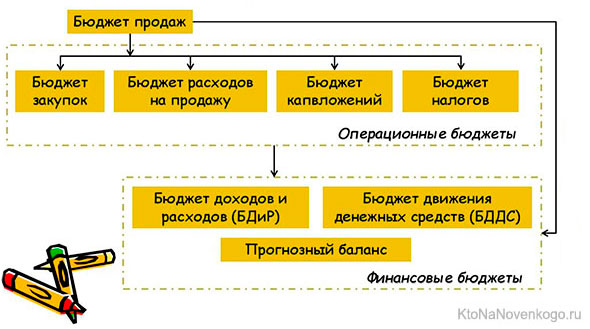

Важно отметить, что финансовый и операционный виды бюджетов составляют единый генеральный (основной или общий) сводный бюджет предприятия. С другой стороны, каждый из них содержит в себе операционные и финансовые бюджеты более низких уровней. В частности, операционный содержит:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

Рисунок 1. БДДС и БДР на примере программного продукта «WA: Финансист».

Финансовый бюджет

В данные виды финансового прогнозирования закладываются все будущие расходы и доходы предприятия в денежном выражении. Он состоит из нескольких основополагающих документов, в том числе: прогноз о прибылях и убытках, прогноз о движении денежных средств, бухгалтерского баланса и движения собственного капитала.

Необходимо заострить внимание на том, что это основной вид бюджета и он направлен именно на планирование движения денежных средств в масштабах всей организации с целью обеспечения платежеспособности компании и регулирования возможного дефицита (профицита) средств. Планирование конкретных доходов и расходов проводится в рамках разработки операционного бюджета предприятия.

Рисунок 2. Планирование денежных средств на примере программного продукта «WA: Финансист».

Операционный бюджет

В данный вид бюджета входят различные бюджеты, в которых отражены расходы и доходы предприятия от конкретных видов деятельности, сюда же включаются затраты на косвенные налоги, а также доходы и расходы в виде материальных ценностей. Операционный бюджет предприятия включает в себя различные виды бюджетов предприятия, в том числе бюджет производства, затрат на энергию и материалы, продажи продукции, амортизационных отчислений, расходов на выплату налогов, общехозяйственных расходов и т.д.

То есть, если финансовый бюджет отражает общие движения денежных средств, то в операционном прописаны целевые затраты и доходы каждого подразделения предприятия.

Планирование – сложная задача, которую помогает решать специальный модуль «Бюджетирование», который предлагает мощный инструментарий для разработки всех видов бюджетов: операционного, финансового, БДР и БДДС и т.д. Он может быть использован для организаций любого уровня с учетом особенности их деятельности. Модуль значительно сокращает затраты времени и сил на процесс планирования бюджета по любым видам деятельности и позволяет добиться высоких результатов с максимальной эффективностью на любых предприятиях с различными масштабами деятельности в Москве или других регионах России.

По содержанию отдельные операционные виды бюджетов на предприятии подлежат классификации, их можно объединить в группы:

- функциональные;

- текущих периодов;

- инвестиционные;

- ЦФО.

Операционный бюджет в категории функциональный может включать и объединять некоторые самостоятельные виды бюджетного контроля:

- продаж;

- производственных запасов;

- закупок;

- общепроизводственных расходов;

- производственный;

- трудовых затрат;

- коммерческих расходов;

- общих и административных расходов.

Рисунок 3. Операционные (функциональные) бюджеты на примере программного продукта «WA: Финансист».

Инвестиционные бюджеты могут включать следующие подвиды:

- вывода новой продукции;

- освоения нового рынка сбыта;

- создания филиала;

- приобретения и ввода в эксплуатацию нового оборудования;

- строительства новых объектов производственного и хозяйственного назначения.

В рамках взаимосвязи операционных и основных бюджетов, планы центров финансовой ответственности могут также включать совокупность более детализированных видов бюджетов, создаваемых в зависимости от масштабности бизнес-процессов и их значимости для хозяйственной деятельности предприятия в целом. К ним могут относиться бюджет:

- отдела маркетинга;

- отдела оптовых продаж;

- отдела розничных продаж;

- отдела снабжения;

- транспортного цеха;

- клада;

- филиалов;

- других структурных подразделений.

Классификация статей доходов и расходов бюджета

Также может осуществляться классификация расходов бюджета и доходов по видам:

- долгосрочные или краткосрочные;

- постатейные;

- с временным периодом;

- гибкие и статические;

- преемственные или с нулевым уровнем;

- профицитные, дефицитные, сбалансированные.

Классификация является условной. Каждое предприятие может руководствоваться собственными принципами и подходами. Компания может выбрать несколько субъектов для бюджетирования на предприятии или делать общий план без детализации по видам бюджета, осуществлять процесс планирования в обычной таблице Excel или применять средства автоматизации.

Основные виды бюджетирования используются на любом предприятии и, как явление, это планирование с целью повышения результативности хозяйственной деятельности.

Смотрите также «Модуль управления движения денежных средств»