Способы выявления влияния факторов на результативный показатель

Одной

из важнейших методологических задач в

экономическом анализе является

определение величины влияния факторов

на прирост результативных показателей.

В детерминированном факторном анализе

для этого используются следующие методы:

цепной подстановки, абсолютных разниц

относительных разниц, долевого участия,

логарифмический, балансовый и т.д.

Наиболее

распространенным является метод цепной

подстановки.

Данный

способ используется для расчета влияния

факторов во всех типах детерминированных

факторных моделей: аддитивных,

мультипликативных, кратных и

комбинированных. Способ цепных подстановок

заключается в определении ряда

промежуточных значений результативного

показателя путем последовательной

замены базисных значений факторов на

отчетные. Разность промежуточных

значений равна изменению результативного

показателя за счет заменяемого фактора.

Число расчетов результативного показателя

на единицу больше числа факторов. При

расчетах используется следующий порядок.

При наличии количественных и качественных

показателей в первую очередь производится

подсчет количественных факторов, а

затем качественных.

Рассмотрим

пример применения этого способа.

Таблица

5.1.

Показатели, определяющие объем выпуска продукции

|

Показатель |

Условное |

Уровень |

Отклонение |

||

|

базовый |

отчетный |

абсолютное |

относительное, |

||

|

Валовая |

Вп |

4800 |

5920 |

+1120 |

+23,3 |

|

Среднесписочная |

Чр |

15 |

16 |

+1 |

+6,7 |

|

Среднегодовая |

Гв |

320 |

370 |

+50 |

15,625 |

|

Количество |

Д |

200 |

205 |

+5 |

+2,5 |

|

Средняя |

П |

8 |

7,8 |

-0,2 |

-2,5 |

|

Среднечасовая |

ЧВ |

200 |

231,4 |

+31,4 |

+15,7 |

Между

показателями данной таблицы существует

взаимосвязь, которая может быть выражена

в виде следующей факторной модели:

ВП

= ЧР ∙ ГВ.

лгоритм

расчета способом цепной подстановки

имеет вид:

ВП0

= ЧР0

∙ ГВ0

= 15 ∙ 320 = 4800 тыс. руб.

ВПусл

= ЧР1

∙ ГВ0

= 16 ∙ 320 = 5120 тыс. руб.

ВП1

= ЧР1

∙ ГВ1

= 16 ∙ 370 = 5920 тыс. руб.

Второй

показатель валовой продукции отличается

от первого тем, что при его расчете взята

численность рабочих текущего периода

вместо базисного. Выработка продукции

одним рабочим и там и там базисная. Можно

сказать, что за счет передержки численности

рабочих выпуск продукции вырос на 320

тыс. руб. (5120 — 4800).

Третий

показатель валовой продукции отличается

от второго тем, что при его расчете

выработка рабочих взята фактическая

вместо базисной. Численность и там и

там фактическая. Таким образом, за счет

роста производительности труда![]()

объем валовой продукции вырос на 800 тыс.

руб. (5920 — 5120).

Следовательно,

рост объема производства произошел за

счет следующих факторов:

|

1) |

+320 |

|

2) |

+800 |

|

Итого |

+1120 |

Алгебраическая

сумма влияния факторов обязательно

должна быть равна общему приросту

результативного показателя:

Δ

ВПчр

+ Δ ВПгв

= Δ ВПобщ

.

Отсутствие

такого равенства говорит о допущенных

ошибках в расчетах.

Для

определения большего количества

факторов, например, четырех, рассчитывается

пять значений результативного показателя.

Схематически это можно представить

следующим образом (табл. 5.2)

Таблица

5.2.

Схема

расчета пяти значений результативного

показателя

|

Уровень |

Условия |

|||

|

Фактор |

Фактор |

Фактор |

Фактор |

|

|

Базисный |

план |

план |

план |

план |

|

Условный |

факт |

план |

план |

план |

|

Условный |

факт |

факт |

план |

план |

|

Условный |

факт |

факт |

факт |

план |

|

Фактический |

факт |

факт |

факт |

факт |

В

качестве примера рассмотрим четырехфакторную

модель валовой продукции:

ВП

= ЧР ∙ Д ∙ П ∙ ЧВ.

Исходные

данные возьмем из таблицы 5.1:

ВП0

= ЧР0

∙ Д0

∙ П0

∙ ЧВ0

= 15 ∙ 200 ∙ 8 ∙ 200 = 4800 тыс. руб.

ВПусл1

= ЧР1

∙ Д0

∙ П0

∙ ЧВ0

= 16 ∙ 200 ∙ 8 ∙ 200 = 5120 тыс. руб.

ВПусл2

= ЧР1

∙ Д1

∙ П0

∙ ЧВ0

= 16 ∙ 205 ∙ 8 ∙ 200 = 5248 тыс. руб.

ВПусл3

= ЧР1

∙ Д1

∙ П1

∙ ЧВ0

= 16 ∙ 205 ∙ 7,8 ∙ 200 = 5116,8 тыс. руб.

ВП1

= ЧР1

∙ Д1

∙ П1

∙ ЧВ1

= 16 ∙ 205 ∙ 7,8 ∙ 231,4 = 5920 тыс. руб.

Объем

выпуска продукции![]()

за отчетный период вырос на 1120 тыс. руб.,

в том числе за счет изменения:

1)

численности рабочих:

Δ

ВП(ЧР) = ВПусл1 — ВП0 = 5120 —

4800 = +320 тыс. руб.;

2)

количества отработанных дней одним

рабочим за год:

Δ

ВП(Д) = ВПусл2 — ВПусл1 =

5248 — 5120 = +128 тыс. руб.;

3)

средней продолжительности рабочего

дня:

Δ

ВП(П) = ВПусл3 — ВПусл2 =

5116,8 — 5248 = -131,2 тыс. руб.;

4)

среднечасовой выработки:

Δ

ВП(ЧВ) = ВП1 — ВПусл3 = 5920 —

5116,8 = 803,2 тыс. руб.

Итого:

+1120 тыс. руб.

Следовательно,

применение способа цепной подстановки

требует знания взаимосвязи факторов,

их соподчиненности, умения правильно

их классифицировать и систематизировать.

В

мультипликативных моделях детерминированного

факторного анализа применяется способ

абсолютных разниц. Несмотря на

ограниченное использование, благодаря

простоте он получил широкое применение

в экономическом анализе.

Сущность

этого способа заключается в том, что

величина влияния факторов определяется

умножением абсолютного прироста значения

исследуемого фактора на базовую

(плановую) величину факторов, которые

находятся справа от него, и на фактическую

величину факторов, расположенных слева

от него в модели.

Алгоритм

расчета для мультипликативной

четырехфакторной модели валовой

продукции представляет собой следующее.

ВП

= ЧР ∙ Д ∙ П ∙ ЧВ.

Δ

ВПчр = Δ ЧР ∙ Д0 ∙ П0 ∙

ЧВ0 = (+1) ∙ 200 ∙ 8 ∙ 200 = + 320 тыс. руб.

Δ

ВПд = ЧР1 ∙ Δ Д ∙ П0 ∙

ЧВ0 = 16 ∙ (+5) ∙ 8 ∙ 200 = + 128 тыс. руб.

Δ

ВПп = ЧР1 ∙ Д1 ∙ Δ П ∙

ЧВ0 = 16 ∙ 205 ∙ (-0,2) ∙ 200 = -131,2 тыс.

руб.

Δ

ВПчв = ЧР1 ∙ Д1 ∙ П1

∙ Δ ЧВ = 16 ∙ 205 ∙ 7,8 ∙ (+31,4) = +803,2 тыс. руб.

Итого:

+1120 тыс. руб.

Результаты

с помощью способа абсолютных разниц

получаются те же, что и способом цепной

подстановки. Необходимо иметь в виду,

что если имеется несколько количественных

и качественных факторов, то сначала

исследуется влияние факторов первого

порядка, а затем более низкого.

Данный

способ применяется для измерения влияния

факторов на прирост результативного

показателя только в мультипликативных

моделях. Используются относительные

приросты факторных показателей,

выраженные в виде коэффициентов или

процентов.

Для

расчета влияния первого фактора

необходимо базовую величину результативного

показателя умножить на относительный

прирост первого фактора, выраженного

в виде десятичной дроби.

Для

расчета влияния второго фактора нужно

к базовой величине результативного

показателя прибавить изменение его за

счет первого фактора и затем полученную

сумму умножить на относительный прирост

второго фактора.

Влияние

третьего фактора определяется аналогично:

к базовой величине результативного

показателя необходимо прибавить его

прирост за счет первого и второго

факторов и полученную сумму умножить

на относительный прирост третьего

фактора и т.д.

Рассмотрим

данную методику на примере, приведенном

в

Δ

ВПчр = ВП0 ∙ Δ ЧР / ЧР0

= 4800 ∙ 1 / 15 = +320 тыс. руб.

Δ

ВПд = (ВП0 + Δ ВПчр ) ∙

Δ Д / Д0 = (4800 + 320) ∙ 5 / 200 = +128 тыс. руб.

Δ

ВПп = (ВП0 + Δ ВПчр + Δ

ВПд ) ∙ Δ П / П0 = (4800 + 320 + 128) ∙

-0,2 / 8 = -131,2 тыс. руб.

Δ

ВПчв = (ВП0 + Δ ВПчр + Δ

ВПд + Δ ВПп ) ∙ Δ ЧВ / ЧВ0

= (4800 + 320 + 128 — 131,2) ∙ 31,4 / 200 = 803,2 тыс. руб.

Результаты

расчетов такие же, как и при использовании

предыдущих способов.

Данный

способ удобно применять в тех случаях,

когда требуется рассчитывать влияние

большего количества факторов (8 и более).

Этот способ значительно сокращает число

вычислительных действий, что говорит

о его преимуществе.

Иногда,

чтобы определить влияние факторов на

прирост результативного показателя,

используется метод пропорционального

деления. Он используется, когда мы

имеем дело с аддитивными моделями Y = Σ

xi и моделями кратно-аддитивного

характера:

Y

= a / b + c + d +….+n; Y = a + b + c +… + n / k.

Когда

имеется одноуровневая модель, например,

Y = a + b + c, расчет проводится следующим

образом:

Δ

Ya = Δ

Yобщ / Δ

a + Δ b + Δ c ∙

Δ a;

Δ

Yb = Δ

Yобщ / Δ

a + Δ b + Δ c ∙

Δ b;

Δ

Yc = Δ

Yобщ / Δ

a + Δ b + Δ c ∙

Δ c.

В

моделях кратно-аддитивного типа сначала

определяем методом цепной подстановки![]() ,

,

как изменился результативный показатель

за счет числителя и знаменателя, а затем

следует расчет влияния факторов второго

порядка![]()

способом пропорционального деления

вышеперечисленными алгоритмами.

Пример.

Уровень

фонда заработной платы повысился на

21,7% в связи с ростом среднегодовой

заработной платы на 3250 руб. Среднегодовая

заработная плата возросла за счет роста

выплат по тарифным ставкам — на 346

руб., за счет роста выплат доплат и

надбавок — на 2129 руб., за счет роста

выплат дополнительной заработной

платы — на 775 руб. Определим, как

изменился фонд заработной платы за счет

каждого фактора.

Δ

ФЗПтс = +21,7% / 3250 ∙ 346 = +2,3%; Δ ФЗПдн

= +21,7% / 3250 ∙ 2129 = +14,2%; Δ ФЗПдз = +21,7%

/ 3250 ∙ 775 = +5,2%.

Для

решения такого типа задач можно

использовать способ долевого участия![]() .

.

Сначала

определяется доля каждого фактора в

общей сумме их приростов, которая затем

умножается на общий прирост результативного

показателя (табл. 5.3).

Δ

Ya = Δ а / Δ a + Δ b + Δ c ∙ Δ Yобщ

; Δ Yc = Δ с / Δ a + Δ b + Δ c ∙ Δ Yобщ

; Δ Yb = Δ b / Δ a + Δ b + Δ c ∙ Δ Yобщ

.

Таблица

5.3.

Соседние файлы в папке АХД

- #

- #

- #

- #

- #

- #

Рентабельность активов снизилась. Что повлияло сильнее: недобор по прибыли или снижение эффективности использования имущества? Себестоимость выросла. Что тому виной: увеличение материальных трат, рост зарплаты или иное? Для ответа на такие вопросы проведите факторный анализ. В статье рассказали о его этапах и показали примеры. Сможете скачать Excel-расчетчик, чтобы провести аналогичные вычисления по своим данным.

Факторный анализ: что это и зачем нужен

Факторный анализ – это оценка влияния одних показателей на другие. Например, вы хотите узнать причину снижения финансового результата. Для этого нужно посчитать, какое воздействие на него оказали доходы и расходы. Или вам важно понять, почему просела рентабельность собственного капитала. Тогда исследуйте, какой вклад в процесс внесли прибыль на рубль активов и структура пассивов.

Предлагаем скачать Excel-файл. В него встроили четыре формулы для анализа рентабельности активов, продукции и собственного капитала.

Вот три вопроса, ответы на которые понадобятся, чтобы провести подобные расчеты.

Первый. Что такое факторная модель.

Это формульная взаимосвязь между основным показателем, который вы анализируете, и теми, что на него влияют.

Откуда ее взять? Есть готовые варианты. К примеру, факторные модели DuPont для рентабельности активов и собственного капитала. Вот они:

Рисунок 1. Факторные модели DuPont для рентабельности активов и собственного капитала

Можно составить зависимость самим. Иногда это несложно. Особенно, если отталкиваться от базовой формулы расчета показателя. Приведем два простых примера, основанных на таком подходе:

Рисунок 2. Примеры факторный моделей

Условимся называть искомое значение в формулах «результатом», а прочие показатели «факторами».

Второй. Почему иногда универсальной зависимости между результатом и факторами нет.

Потому что есть два типа факторного анализа:

- детерминированный;

- стохастический.

Примеры, которые привели выше, относятся к первому варианту. Их особенность в том, что взаимосвязь между показателями однозначна и работает для любой организации. Допустим, чистая прибыль выросла в два раза при неизменном значении выручки. Значит, рентабельность продаж тоже увеличится в два раза. По-другому не бывает.

Стохастический вариант предполагает: зависимость между результатом и факторами есть, но одинаково определить ее для всех компаний не получится. Например, индексация зарплаты способна поднять производительность труда работников. Но как соотносятся проценты повышения? Если заложим в расходы двукратный рост оплаты труда, то на сколько именно увеличится людская отдача? Для каждой организации ответ свой. Более того, он свой даже для одного и того же предприятия, но в разные месяцы и годы.

Чтобы не усложнять, далее в статье все сведем только к детерминированным зависимостям.

Третий. Как посчитать влияние факторов на результат.

Для этого есть специальные методы. К примеру, метод цепных подстановок, абсолютных и относительных разниц. Это не полный перечень. Но знать все необязательно. В следующих частях материала расскажем теорию про два основных подхода и покажем примеры использования.

Модели и методы факторного анализа

Начнем с видов моделей. Они – это форма взаимосвязи между факторами. Выше приводили примеры, где показатели складывались, перемножались или делились один на другой. Это и определяет вид. Смотрите на схеме четыре возможных варианта.

Рисунок 3. Модели факторного анализа: какие бывают

Теперь расскажем про методы. То есть про то, как посчитать влияние факторных показателей на результирующий. Остановимся на двух подходах:

- цепные подстановки;

- абсолютные разницы.

Первый вариант хорош своей универсальностью. Подойдет для модели любого типа.

Второй отличается чуть большей простотой вычислений, однако используется с ограничениями. Пригодится, когда анализируете мультипликативные модели или смешанные мультипликативно-аддитивные.

Схема действий для цепных подстановок такая:

- сначала подставляете в формулу значения базового периода. Так делаете для факторов и результата. Базовый период обозначим индексом 0. Это тот, что самый ранний по времени. Например, для факторного анализа изменений за 2020-2021 гг. цифры из 2020 г. – базовые;

- затем считаете первое условное значение результата. Для этого у первого фактора базовое значение меняете на отчетное. Индекс поменяется с нуля на единицу. Отчетные цифры – это величины из последнего по времени периода. В примере выше – из 2021-го;

- из полученного первого условного результата вычитаете базовый. Так находите влияние первого фактора;

- вычисляете второй условный результат. Для этого работаете со следующим фактором в модели – меняете его цифру с базовой на отчетную. Заметьте: первый фактор так и остается отчетным, его не трогаем;

- считаем разницу между вторым и первым условными результатами. Она показывает силу воздействия второго фактора;

- повторяем процесс до тех пор, пока все факторы в модели не окажутся с отчетными значениями.

Вот как это выглядит на практике:

Рисунок 4. Факторный анализ методом цепных подстановок: пример

Немного пояснений к схеме:

- значения результата называются условными потому, что в реальности компания их не достигает. Они нужны только для подсчета факторного влияния;

- условных значений на единицу меньше, чем факторов. В примере использовали трехфакторную модель. Условных результатов вышло два;

- главное – не перепутать что из чего вычитать. Сначала из первого условного вычитаем отчетную величину. Затем из второго – первое, из третьего – второе и т.д. Идем словно по цепочке от последнего к предыдущему. Отсюда и название подхода;

- для проверки правильности расчета сложите все факторные влияния. Сумма должна сравняться с изменением результата за анализируемый период. Если не получается, значит, закралась ошибка;

- главный недостаток метода – так называемый неразложимый остаток. Это взаимное влияние факторов друг на друга. Выражается в том, что оценка воздействия последнего фактора в модели всегда завышена. Причем, если поменять порядок смены базовых значений на отчетные, то станет иной и величина влияния. Например, если бы сначала меняли значения З, а не СК, то получили бы другие цифры. Это не ошибка. Это особенность, с которой в рамках цепных подстановок ничего не сделать. Если нужна повышенная точность, тогда используйте интегральный или логарифмический методы факторного анализа.

Но для них выше сложность реализации.

А вот этапы для способа абсолютных разниц:

- рассчитайте влияние первого фактора. Для этого включите в формулу его абсолютное изменение. Обозначим эту величину значком ∆. Считается как разница между отчетным и базовым значениями. Все остальные факторы должны быть с базовыми цифрами;

- определите воздействие второго фактора. Включайте в формулу его абсолютное изменение ∆. Фактор, который стоит слева от него в модели, берется с отчетным значением. Те, что находятся справа, пойдут с базовыми;

- повторите вычисления для третьего и последующих факторов, если они есть. Логика та же. Фактор, чье влияние оцениваем, включается как ∆. Стоящие от него слева как отчетные. Находящиеся справа как базовые.

Чтобы было понятнее, подготовили схему.

Рисунок 5. Факторный анализ показателя методом абсолютных разниц: пример

Согласитесь, этот подход проще, чем цепные подстановки. Все бы с ним хорошо, если бы не упомянутое выше ограничение в применении по типам моделей.

Хотя запутаться в подобных расчетах негде, однако есть смысл сделать проверку. Сложите все факторные влияния и сравните полученное с абсолютным изменением результата за период. Если сходится, значит, все правильно.

Как провести факторный анализ: пример

Теперь закрепим написанное расчетами для реальной компании. Понадобится ее финансовая отчетность. А еще нужно определиться с моделями.

Будем основываться на цифрах из баланса и отчета о финансовых результатах за 2021 г. для ПАО «КАМАЗ». Воспользуемся четырьмя факторными моделями. Их формулы показали на схеме. Первая и последняя – это простая и расширенная формулы DuPont.

Рисунок 6. Формулы факторный моделей, которые используются в примерах

Анализируем рентабельность активов по двухфакторной модели

Исходные данные и расчетные значения свели в таблицу. Так как модель мультипликативная, то применили способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– активы на начало года |

179 083 |

188 522 |

× |

|

– активы на конец года |

188 522 |

212 292 |

× |

|

– выручка |

160 816 |

185 868 |

× |

|

– чистая прибыль (убыток) |

-1 546 |

1 545 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

Факторное влияние на рентабельность активов, %: |

|||

|

– рентабельности продаж ∆Ра(Рп) = ∆Рп × Коа0 |

1,57 |

× |

|

|

– оборачиваемости активов ∆Ра(Коа) = Рп1 × ∆Коа |

0,04 |

× |

|

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Коа) |

1,61 |

× |

Суммарное влияние факторов 1,61 соответствует абсолютному изменению рентабельности активов за 2019-2020 гг. Значит, ошибки в расчетах нет. Есть смысл перейти к анализу цифр. Вот краткие выводы:

- за год предприятие ушло от убыточности активов к их рентабельности. В чем главная причина? Во влиянии рентабельности продаж. За счет нее показатель прирос на 1,57%. Она характеризует, сколько чистого финансового результата содержится в одном рубле выручки. Когда увеличивается, это означает: доходы компании прирастают быстрее, чем расходы. Так происходит за счет оптимизации последних, грамотной ценовой политики, стабильного спроса на продукцию предприятия;

- оборачиваемость ресурсов тоже внесла положительный вклад в изменение рентабельности активов. Правда, он в разы меньше – 0,04. Выходит, с точки зрения управления имуществом предприятию есть куда расти. В 2020-м прирост выручки с каждого рубля, вложенного в активы, оказался всего 5 копеек. Отлично, что он был. Однако, возможно, стоит поискать резервы для дальнейшего улучшения ситуации.

Анализ по первой модели рассказал о трех особенностях функционирования компании:

- в 2020-м она попала в зону чистой прибыли за счет оптимального соотношения между совокупными доходами и расходами;

- в этом же году немного выросла эффективность управления активами или ресурсоотдача;

- вместе эти факторы определили рост рентабельности активов на 1,57%.

Оцениваем рентабельность активов по трехфакторной модели

По проведенным расчетам заметили: доходная отдача от активов у ПАО «КАМАЗ» не столь велика. Посмотрим, какая их составляющая «проседает» в этом отношении особенно сильно. Поможет трехфакторная модель. Цифры по ней находятся в таблице. Для определения факторного влияния применили способ цепных подстановок, так как абсолютные разницы для модели данного смешанного типа не подходят.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– внеоборотные активы на начало года |

86 445 |

102 759 |

× |

|

|

– внеоборотные активы на конец года |

102 759 |

120 946 |

× |

|

|

– оборотные активы на начало года |

92 638 |

85 763 |

× |

|

|

– оборотные активы на конец года |

85 763 |

91 346 |

× |

|

|

Расчетные значения: |

||||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

|

– фондоемкость (Фе), руб./руб. |

0,59 |

0,60 |

0,01 |

|

|

– коэффициент закрепления оборотных средств (Кз), руб./руб. |

0,55 |

0,48 |

-0,08 |

|

|

Факторное влияние на рентабельность активов, %: |

||||

|

– рентабельности продаж ∆Ра(Рп) = Рп1 ÷ (Фе0 + Кз0) – Рп0 ÷ (Фе0 + Кз0) |

1,57 |

× |

||

|

– фондоемкости ∆Ра(Фе) = Рп1 ÷ (Фе1 + Кз0) – Рп1 ÷ (Фе0 + Кз0) |

-0,01 |

× |

||

|

– коэффициента закрепления оборотных средств ∆Ра(Кз) = Рп1 ÷ (Фе1 + Кз1) – Рп1 ÷ (Фе1 + Кз0) |

0,05 |

× |

||

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Фе) + ∆Ра(Кз) |

1,61 |

× |

||

Знаки влияния фондоемкости и закрепления оборотных средств показывают, какая именно часть активов в 2020-м использовалась менее эффективно. Минус у Фе говорит, что это внеоборотные активы. Почему так? Потому что их стоимостное увеличение обогнало прирост выручки. Выходит, чтобы заработать 1 руб. дохода от основной деятельности в 2020-м требовалось больше зданий, оборудования, транспорта и т.п.

В отношении оборотных активов ситуация иная: они тоже увеличились, но выручка приросла значительнее. Выходит, отдача с каждого вложенного в них рубля стала больше.

Мы показываем пример общего анализа, поэтому на частностях не останавливаемся. В реальной же практике они должны быть. Например, разумно посмотреть, какие именно составляющие внеоборотных активов стали использоваться менее эффективно. Для этого рассчитываются значения фондоемкости по отдельным составляющим долгосрочного имущества. Затем принимается решение: насколько разумно сохранять и приумножать объемы подобных активов, если отдача от них падает и тормозит рост бизнеса.

Ответ на такой вопрос нельзя предсказать заранее. В каждой конкретной ситуации он будет свой. К примеру, у ПАО «КАМАЗ» в 2020-м значительно увеличились долгосрочные финансовые вложения. Это предоставленные займы на срок свыше года и участие в уставных капиталах других компаний. Они тоже относятся к внеоборотным активам. Если предприятие планирует получать от них стабильный, причем существенный доход, то их рост оправдан.

Аналогичное мнение относительно суммы вложений в имущество и ожидаемой от него доходности разумно сформулировать по каждому значимому элементу первого раздела баланса.

Выявляем влияние факторов на рентабельность продукции

Данная модель поможет понять структуру себестоимости. А еще, какой ее элемент растет скорее остальных, а потому особенно сильно «съедает» прибыль бизнеса. Расчеты привели в таблице. Влияние факторов оценивали цепными подстановками.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– материальные затраты |

110 628 |

123 404 |

× |

|

|

– расходы на оплату труда |

13 953 |

14 593 |

× |

|

|

– отчисления на социальные нужды |

4 229 |

4 451 |

× |

|

|

– амортизация |

1 471 |

1 739 |

× |

|

|

– прочие затраты |

32 590 |

42 012 |

× |

|

|

Расчетные значения, руб./руб. (если не указано иное): |

||||

|

– рентабельность (убыточность) продукции (Рпрод), ед. |

-0,012 |

0,024 |

0,036 |

|

|

– материалоемкость (Ме) |

0,687 |

0,647 |

-0,040 |

|

|

– зарплатоемкость (Зе) |

0,113 |

0,100 |

-0,013 |

|

|

– амортизациеемкость (Ае) |

0,009 |

0,009 |

0,000 |

|

|

– накладоемкость (Не) |

0,203 |

0,220 |

0,018 |

|

|

Факторное влияние на рентабельность продукции, ед.: |

||||

|

– материалоемкости ∆Рпрод(Ме) = (Ме1 + Зе0 + Ае0 + Не0)-1 – (Ме0 + Зе0 + Ае0 + Не0)-1 |

0,041 |

× |

||

|

– зарплатоемкости ∆Рпрод(Зе) = (Ме1 + Зе1 + Ае0 + Не0)-1 – (Ме1 + Зе0 + Ае0 + Не0)-1 |

0,014 |

× |

||

|

– амортизациеемкости ∆Рпрод(Ае) = (Ме1 + Зе1 + Ае1 + Не0)-1 – (Ме1 + Зе1 + Ае0 + Не0)-1 |

0,000 |

× |

||

|

– накладоемкости ∆Рпрод(Не) = (Ме1 + Зе1 + Ае1 + Не1)-1 – (Ме1 + Зе1 + Ае1 + Не0)-1 |

-0,019 |

× |

||

|

– суммарное ∆Рпрод = ∆Рпрод(Ме) + ∆Рпрод(Зе) + ∆Рпрод(Ае) + ∆Рпрод(Не) |

0,036 |

× |

||

Рентабельность продукции – это отношение операционной прибыли к расходам основного бизнеса. В 2020-м показатель увеличился на 0,036 ед. Причем за год предприятие сумело выйти из минуса в плюс.

Положительную роль в этом сыграло то, что два значимых элемента расходов прирастали медленнее выручки. Речь про материальные траты и оплату труда с отчислениями. Амортизация никак не повлияла на изменение результативного показателя. А накладные расходы его уменьшили на 0,019.

Выходит, накладная составляющая – это то, что предприятию есть смысл изучить подробнее. Проанализировать состав, оценить оправданность отдельных элементов и причины их увеличения. Это так еще и потому, что на накладные траты у ПАО «КАМАЗ» приходится более 20% расходов по обычной деятельности. К ним относятся две группы:

- прочая составляющая расходов основного бизнеса;

- утилизационный сбор.

Первая приросла на 2,3 млрд руб. Целесообразно установить, что именно вызвало такое увеличение. Возможно, часть трат можно оптимизировать.

Второй стал больше на 7,1 млрд руб. Повлиять на эту сумму предприятие вряд ли сможет. Величина такого сбора для производителей транспортных средств определяется законодательно.

Считаем факторное воздействие для рентабельности собственного капитала

Оценим, насколько эффективно используется капитал собственников и что снижает его прибыльную отдачу. Для этого воспользуемся трехфакторной моделью DuPont. Она является мультипликативной. Поэтому для расчета влияния факторов применим способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– собственный капитал на начало года |

43 105 |

41 458 |

× |

|

– собственный капитал на конец года |

41 458 |

47 006 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) собственного капитала (Рск), % |

-3,66 |

3,49 |

7,15 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

– мультипликатор капитала (МК), ед. |

4,35 |

4,53 |

0,18 |

|

Факторное влияние на рентабельность собственного капитала, %: |

|||

|

– рентабельности продаж ∆Рск(Рп) = ∆Рп × Коа0 × МК0 |

6,82 |

× |

|

|

– оборачиваемости активов ∆Рск(Коа) = Рп1 × ∆Коа × МК0 |

0,19 |

× |

|

|

– мультипликатора капитала ∆Рск(МК) = Рп1 × Коа1 × ∆МК |

0,14 |

||

|

– суммарное ∆Рск = ∆Рск(Рп) + ∆Рск(Коа) + ∆Рск(МК) |

7,15 |

× |

Чистая прибыль, отнесенная к капиталу собственников, в 2020-м стала выше на 7,15%. Это очень хорошо. Тем более, что годом ранее показатель был минусовым. Как и в случае с рассчитанными выше рентабельностью активов и продукции, главная причина такого – получение положительного финансового результата в 2020 г.

На увеличение рентабельности собственного капитала повлияли все три фактора. В наибольшей мере – рентабельность продаж. Она определила 6,82% увеличения. В наименьшей – мультипликатор капитала.

Последний считается как отношение активов к капиталу собственников. Поэтому его высокие значения и продолжающийся рост стоит рассматривать двояко. С одной стороны, все это увеличивает рентабельность. Но с другой, снижает финансовую устойчивость. Ведь, чтобы величина мультипликатора повышалась, собственный капитал должен расти медленнее, чем активы или – что то же самое по сумме – пассивы компании. При таком раскладе доля заемных источников становится больше, значит, долговая яма глубже.

Ситуация усугубляется тем, что удельный вес капитала собственников у ПАО «КАМАЗ» и так меньше нормы. В среднем составляет 22,5% при рекомендуемом значении 50%.

Итог анализа таков:

- собственные источники в 2020-м стали использоваться в разы эффективнее, так как компания получила чистую прибыль;

- наибольшее влияние на это оказало оптимальное соотношение между совокупными доходами и расходами. Именно оно определило рост рентабельности продаж и связанное с ним увеличение рентабельности собственного капитала;

- настораживает структура пассива, в котором примерно 80% приходится на долги.

Если вам нужны аналогичные расчеты по данным вашей компании, то не забудьте скачать Excel-файл из начала статьи. Он сам вычислит значения рентабельности и сделает оценку факторного влияния. Вам нужно лишь внести исходные цифры из бухгалтерской отчетности. Строки, в которых находятся требуемые значения, мы там указали.

Факторный анализ – это раскладка ситуации на составляющие и поиск ответа на вопрос: «Почему значение конкретного показателя оказалось таким, и на какой рычаг давить, чтобы переломить ситуацию в нужное русло?». Базовые подходы рассмотренного метода просты, а получаемые результаты информативны. Применяйте данный инструмент, если хотите оценить взаимосвязь между разными величинами.

Для чего проводится факторный анализ выручки?

Как проводится факторный анализа выручки?

Как рассчитать влияние факторов на отклонения или изменения выручки?

Экономисты используют различные виды анализа результатов деятельности предприятия, важнейший из которых — это факторный анализ. Его главная ценность в том, что факторный анализ позволяет понять, какие именно причины привели к возникновению отклонений фактических результатов от запланированных, или за счет каких факторов изменилась динамика фактических результатов работы компании за анализируемый период.

Любое предприятие может столкнуться с ситуацией, когда фактическая выручка меньше запланированной или по различным причинам на протяжении отчетного периода ее величина снижается. Руководство и менеджмент должны реагировать на такое негативное развитие событий и принять все возможные меры, чтобы увеличить выручку. Но для того чтобы выработать эффективные управленческие решения, необходимо понимать, какие именно причины и в какой степени повлияли на размер выручки от реализации продукции.

В статье рассмотрим, как при помощи факторного анализа выручки можно выявить причины негативных отклонений при реализации продукции.

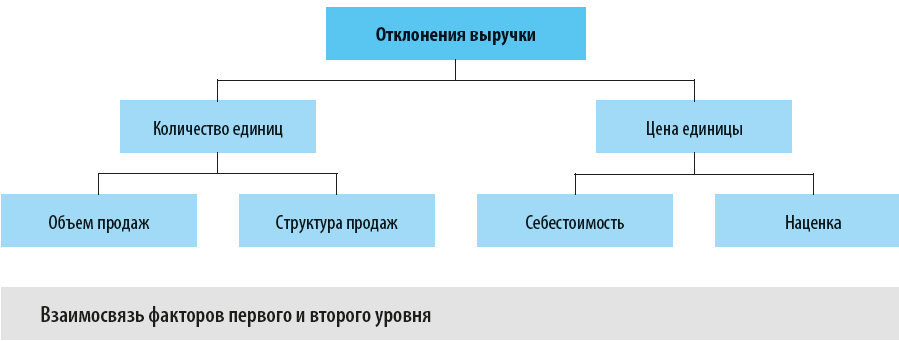

Как взаимосвязаны факторы, влияющие на выручку

Величина выручки от реализации продукции равняется произведению количества единиц продукции на цену реализации её единицы. Но если мы говорим именно о факторном анализе выручки по ее отклонениям от плана или изменениям в каком-либо периоде, то эти показатели являются факторами первого уровня и на них в свою очередь влияют факторы второго уровня:

• на количество реализованной продукции влияют факторы объема и структуры продаж;

• на цену реализации единицы продукции — факторы ее себестоимости и сбытовой наценки.

Поэтому факторный анализ выручки проводится в два этапа:

• на первом этапе оценивается влияние на фактические результаты реализации продукции факторов первого уровня;

• на втором этапе величина этого влияния детализируется до факторов второго уровня.

В результате у руководства и менеджмента компании появляется достоверная информация о степени влияния различных факторов на отклонения или изменения величины выручки. Это позволяет воздействовать именно на те факторы, которые в наибольшей степени влияют на выручку предприятия.

Графически взаимосвязь указанных факторов можно отобразить следующим образом (см. рис.).

Как влияют на выручку факторы первого уровня

Рассмотрим, как оценить влияние на выручку факторов первого уровня при факторном анализе отклонений между фактической и запланированной выручкой за отчетный период:

• Влияние фактора количества реализуемой продукции определяется по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) × Плановая цена реализации единицы продукции.

• Влияние фактора цены реализации единицы продукции определяется по формуле:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) × Фактическое количество реализованной продукции.

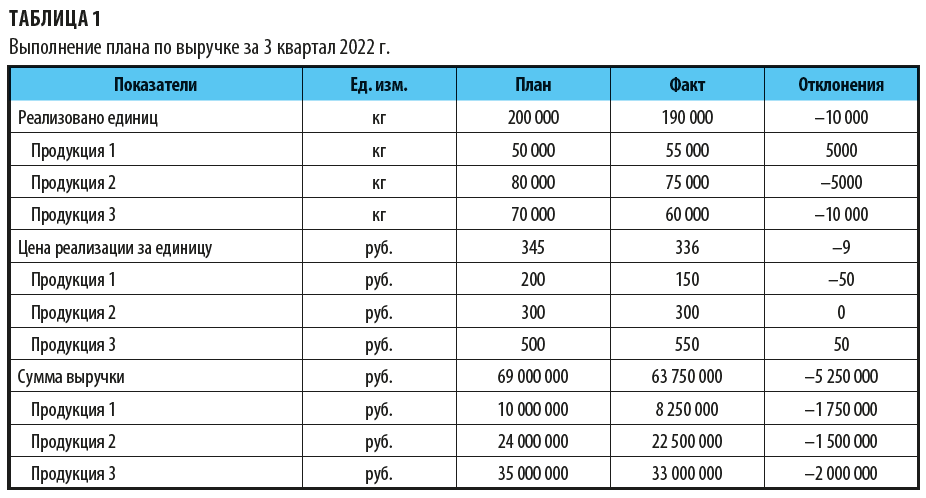

Рассмотрим, как провести факторный анализ выручки, на примере производственного предприятия, которое выпускает и реализует три вида продукции. Нам нужно выяснить, какие факторы повлияли на отклонение фактической величины продаж по итогам третьего квартала 2022 г. от утвержденной планом величины продаж (табл. 1).

Как видим, по итогам анализируемого квартала не выполнен план продаж в целом на 5 250 000 руб., причем ни по одной из групп продукции. Соответственно, нужно провести факторный анализ отклонений и выяснить, почему план не выполнен.

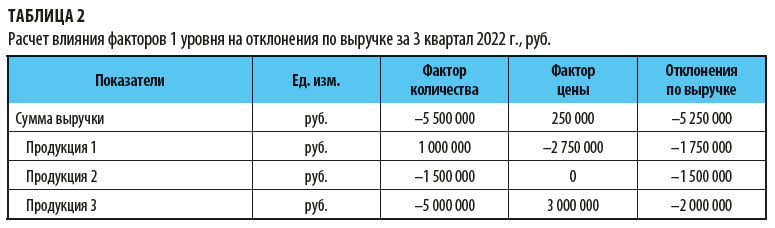

Итак, этап 1: рассчитываем влияние на выручку факторов первого уровня.

На первом этапе факторного анализа рассчитываем влияние факторов первого уровня на отклонения фактической выручки от плановой, т. е. количества реализованной продукции и цены реализации единицы продукции.

• Влияние фактора количества по первой группе продукции:

Фактическое количество реализованной продукции (55 000 кг) – Плановое количество реализованной продукции (50 000 кг) × Плановая цена реализации одного кг продукции (200 руб.) = 1 000 000 руб.

• Влияние фактора цены реализации единицы продукции:

Фактическая цена реализации единицы продукции (150 руб.) – Плановая цена реализации единицы продукции (200 руб.) × Фактическое количество реализованной продукции (55 000 кг) = –2 750 000 руб.

• Общее совокупное влияние факторов первого уровня на отклонения продаж по первой группе продукции:

1 000 000 руб. – 2 750 000 руб. = –1 750 000 руб.

Полученные итоги говорят о том, что за счет большего количества фактически реализованной продукции по сравнению с запланированным выручка 3 квартала 2022 г. увеличилась на 1 000 000 руб., тогда как более низкая по сравнению с планом цена реализации 1 кг продукции привела к снижению выручки по сравнению с планом на 2 750 000 руб.

По итогам факторного анализа выручки 3 квартала делаем вывод, что в целом предприятие не выполнило план по выручке за счет фактора меньшего количества реализованной продукции (–5 500 000 руб.), тогда как фактор более высокой средней цены реализации килограмма продукции привел к росту выручки на 250 000 руб.

Как влияют на выручку факторы второго уровня

Для определения степени влияния на выручку факторов второго уровня используются более сложные формулы:

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2022.

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Многие показатели работы компании являются многофакторными, поскольку зависят сразу от нескольких параметров, связь между которыми не всегда очевидна. В таких случаях применяют факторный анализ. Это статистический метод анализа параметра на основе обнаружения количественных связей между разными параметрами. Методику и расчетные примеры можно найти в статье.

![]() Скачать пример расчетов факторного анализа в Excel

Скачать пример расчетов факторного анализа в Excel

Содержание

- Понятие и назначение факторного анализа

- 5 этапов факторного анализа

- Методики расчетов при факторном анализе

- Метод абсолютных разниц

- Метод цепной подстановки в факторном анализе

- Примеры расчетов

- Факторный анализ чистой прибыли

- Поделиться ссылкой:

Понятие и назначение факторного анализа

При оценке деятельности организации за отчетный период руководство или предпринимателя в первую очередь интересует прибыль. Этот показатель, в свою очередь, зависит сразу от нескольких факторов. Его можно проследить с учетом:

- товарооборота;

- количества позиций товаров (ассортимента);

- издержек, связанных с покупкой товаров;

- себестоимостью и отпускной ценой;

- потоком клиентов и т.п.

Таким образом, факторный анализ позволяет понять, какие именно факторы влияют на исследуемый параметр, и в какой степени (т.е. установить конкретные количественные взаимосвязи). Также благодаря факторному анализу можно отследить и внутренние связи между факторами. При наличии устойчивых закономерностей можно установить корреляцию, например, между потоком клиентов и ассортиментом компании. Очевидно, что предприятие с большим количеством клиентов может потенциально может предоставить более широкую линейку товаров, а малая компания – более узкую.

Главное назначение факторного анализа – установить причины падения или роста прибыли, чтобы сформулировать конкретные виды по дальнейшему развитию компании. Понимание факторов, от которых зависит выполнение плана продаж, дает возможность получить достоверные данные о текущей рыночной конъюнктуре и принять соответствующие решения.

5 этапов факторного анализа

Вне зависимости от выбранной методики последовательность действия при факторном анализе и совершении расчетов будет примерно одинаковой:

- Сначала отберите все факторы, влияние которых необходимо установить. На этом этапе важно подобрать источники информации – в первую очередь это данные из бухгалтерской отчетности, однако допускается использовать и другие сведения.

- Классифицируйте эти факторы, если их слишком много. Группировка может быть любой, в зависимости от целей исследования – например, по издержкам, по макроэкономическим показателям, сезонности и т.п.

- Проведите расчеты по влиянию каждого из факторов в отдельности.

- Установите взаимосвязи (при наличии корреляции) между разными факторами.

- Сделайте количественные и качественные выводы на основе проведенного анализа.

Методики расчетов при факторном анализе

На практике за основу берут разные методики: в одних за основу берут только 3 ключевых фактора (дохода, отпускная цена и себестоимость), в других последовательно определяют влияние каждого фактора на прибыль. За основной источник данных можно взять информацию из бухгалтерской отчетности либо произвести расчеты по другим показателям. Нередко проводят несколько серий расчетов, чтобы сравнить полученные данные и прийти к усредненным значениям.

Метод абсолютных разниц

В этом случае для факторного анализа берется 3 критерия:

- объем продаж за отчетный период (выражают в натуральном виде – единица проданного товара или услуги);

- отпускная цена единицы товара;

- себестоимость в пересчете на 1 единицу товара или услуги.

Рассматривается влияние на прибыль каждого этого параметра; расчеты производятся по таким формулам (ф – фактическая, п – плановая):

Пф = Vф*(Цф – Сед)

П = Пф – Пп

П – прибыль, V – объем продаж, Ц – отпускная цена Сед – себестоимость в пересчете на единицу, Очевидно, что по данной формуле прибыль пропорциональна объему продаж. Поэтому по второй формуле в таких случаях всегда будет получаться положительная разница, т.е. выручка компании растет.

Метод цепной подстановки в факторном анализе

В этом случае определяют влияние каждого фактора по отдельности, однако берут те же самые формулы. Например, вначале анализируется изменения объема продаж в сезоне лето, затем в сезоне осень, зима и далее весна. Получают несколько значений прибыли (в данном случае 4) и выявляют их связь с сезонностью либо с другими параметрами (поток клиентов, рост закупочных цен, снижение цен на сырье и т.п.).

Примеры расчетов

На практике аналитические расчеты проводят в виде таблицы, поскольку для получения результата необходимо установить влияние сразу нескольких факторов на исследуемый показатель. Сравнение проводят между предыдущим и текущим периодами, чтобы получить адекватную картину (рыночные цены не изменились или по крайней мере изменились незначительно).

Факторный анализ прибыли от продаж

| параметр | прошлый период | исследуемый период | изменение прибыли | |

| в абсолютных значениях | в относительных значениях, % | |||

| объем продаж | 10000 | 10500 | 500 | 5,0 |

| себестоимость единицы | 500 | 450 | -50 | -10 |

| чистая прибыль | 1700 | 2000 | 300 | 17,6 |

| коммерческие издержки | 1400 | 1600 | 200 | 15,4 |

| управленческие издержки | 700 | 800 | 700 | 14,3 |

| индекс изменения цен | 2,00 | 2,20 | 0,20 | 10 |

Из этих данных можно сделать несколько выводов:

- Объем продаж за отчетный период увеличился на 5%.

- В том числе этому способствовало снижение себестоимости на 10%.

- С другой стороны, выросли и издержки – на 15,4% коммерческие и на 14,3% управленческие.

- Поэтому фактор снижения себестоимости на 10% не привел к аналогичному изменению дохода, который увеличился только на 5%.

Факторный анализ чистой прибыли

В этом случае за основу берут 3 показателя – это доход, себестоимость единицы и чистая прибыль.

| параметр | объем продаж | абсолютная разница | относительная разница | |

| прошлый период | исследуемый период | |||

| доход | 70000 | 80000 | 10000 | 14,3% |

| себестоимость единицы | 65000 | 67000 | 2000 | 3,1% |

| чистая прибыль | 12000 | 13000 | 1000 | 8,3% |

Из этого примера факторного анализа можно сделать несколько выводов:

- Себестоимость единицы продукции увеличилась на 3,1%, что явилось негативным фактором.

- Однако доход все равно увеличился на 14,3%.

- Также увеличилась и чистая прибыль на 8,3%.

Поэтому подобный рост себестоимости оказался приемлемым. Следовательно, действуют другие факторы, которые позволяют расти прибыли компании. Уточнить их степень влияния можно с помощью аналогичных расчетов.