Содержание страницы

- Внереализационные поступления (доходы)

- Какие доходы не являются реализационными?

- Перечень внереализационных доходов

- Не забудьте включить эти доходы во внереализационные

- Внереализационные доходы и налогообложение

- Не ошибитесь при учете внереализационных доходов

- Внереализационные расходы

- Открытый перечень внереализационных расходов

- Могут ли другие расходы оказаться внереализационными?

- Убытки – это тоже расходы?

- Признание расходов внереализационными

- Внереализационные расходы и бухучет

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Внереализационные доходы и налогообложение

Значение этого типа прибыли состоит во влиянии на формирование налоговой базы. Внереализационные поступления необходимо учитывать при начислении следующих видов налогов:

- налог на прибыль – суммируются виды прибыли как от реализации товаров, работ, услуг (по ст. 249 НК РФ), так и внереализационный оборот (по ст. 250 НК РФ);

- определение базы, облагаемой налогом по спецрежиму УСН (ст. 346.16 НК РФ);

- облагаемая база для налогового режима ЕСХН (ст.346.5 НК РФ).

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

- Вопросы возмещений и компенсаций. Часто возмещение, полученное законным путем, отнюдь не покрывает полученный фирмой ущерб. Бизнесмен полагает, что поскольку он фактически остался в убытке, который не перекрыли полученные средства, они не будут включаться в состав прибыли, а значит, и налог на них не полагается. Буква закона говорит другое: любое страховое возмещение подлежит налогообложению, даже если имущество нельзя восстановить или с осужденного за его кражу совершенно нечего взять (письмо ФНС от 15.11.2005 № 22-2-14-2096).

- Бесплатные услуги. Если фирме были оказаны некие услуги безвозмездно, это вовсе не личные дела руководителей, а изменение баланса. Данные услуги должны быть отражены во внереализационных доходах по среднерыночной стоимости (ст. 105.3 НК РФ). Стоимость самого актива, в который были «вложены» безвозмездные услуги, при этом не увеличится – ведь хозяин не затратил на это своих средств.

- Урезание уставного капитала. Когда уставной капитал становится меньше, чем чистые активы, образующаяся разница либо должна быть поделена между всеми участниками, либо отнесена ко внереализационным доходам. Если снижение капитала инициировано требованиями закона, коррекция не требуется.

- Долг, который больше не потребуют. Если кредитор просрочил вашу задолженность либо фирма-контрагент ликвидировалась, не потребовав выплаты по обязательствам, это опять-таки внереализационный доход. Не стоит пытаться скрыть неожиданно образовавшийся излишек средств – отслеживание таких «просрочек» вменено в обязанность налогоплательщику. Если это отыщет налоговая, вам инкриминируют нарушение, даже если не будет директорского приказа о списании (постановление президиума ВАС РФ от 08.06.2010 № 17462/09).

- Деньги, получаемые по штрафным санкциям. В любом договоре обычно содержатся обязательства в случае нарушения каких-либо положений. Если контрагент «попал» на штраф, это не значит, что ваша фирма уже автоматически получила этот доход. Учитываемой внереализационной прибылью эти средства станут только тогда, когда должник признает требуемую сумму или имеется соответствующее судебное решение.

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы). А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

Открытый перечень внереализационных расходов

В статье 265 НК РФ приведено 20 видов подобных расходов. К бесспорно внереализационным относятся такие затраты и финансовые потери организации:

- средства, потраченные на содержание и обслуживание материальных активов, взятых в аренду или по лизинговому договору;

- проценты, которые пришлось уплатить по тем или иным обязательствам за отчетный период: ссудам, кредитам, ценным бумагам;

- затраты на выпуск собственных ценных бумаг организации (к ним относятся не только акции, но и бланки, реестры, журналы, публикации в СМИ);

- регистрационные расходы;

- обслуживание купленных ценных бумаг;

- потери, вызванные колебаниями валютного курса;

- расходы на ликвидацию основных средств, недостаточный объем начисленной амортизации, ликвидация незавершенных объектов;

- траты на консервацию и расконсервацию производственного процесса (для обоснования расходов обязательно решение руководителя и наличие сметы);

- затраты на тару и упаковку;

- обязанность выплатить штрафы, пени, компенсации;

- траты на различные корпоративные мероприятия;

- средства на организацию и проведение собраний учредителей ООО или акционеров;

- результат уценки товаров, запасов;

- некоторые другие расходы.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль.

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Внереализационные расходы и бухучет

Бухгалтеру обязательно учитывать эти расходы в отчетном периоде, потому что их суммы повлияют на размер налоговой базы в следующем периоде.

К СВЕДЕНИЮ! В положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99) перечни полученных и затраченных сумм не совпадают с Налоговым Кодексом. Внереализационные доходы в бухучете отнесены к категории «Прочие», где учитываются вместе с операционными. Поэтому и могут возникать временные расходные разницы, которые постоянно корректируются.

Добавить в «Нужное»

Внереализационные расходы

Внереализационные расходы – это расходы, необходимые для ведения деятельности организации, не связанные прямо с производством и реализацией. Так, внереализационными расходами являются:

- проценты по долговым обязательствам любого вида – кредитам, займам, ценным бумагам и т.д. (пп. 2 п. 1 ст. 265 НК РФ);

- расходы на ликвидацию ОС, которые выводятся из эксплуатации, на списание нематериальных активов, в том числе суммы недоначисленной амортизации (пп. 8 п. 1 ст. 265 НК РФ);

- судебные расходы и арбитражные сборы (пп. 10 п. 1 ст. 265 НК РФ). Кстати, расходы на оказание юридических услуг и представление интересов организации в суде могут быть признаны в расходах независимо от итогов рассмотрения дела (Письмо Минфина от 10.07.2015 № 03-03-06/39817);

- штрафы, пени, иные санкции за нарушение договорных и долговых обязательств, признанные должником, а также подлежащие уплате должником на основании решения суда (пп. 13 п. 1 ст. 265 НК РФ);

- премии и скидки, выплаченные продавцом покупателю вследствие выполнения определенных условий договора, в том числе по объему покупок (пп. 19.1 п. 1 ст. 265 НК РФ) и др.

Внереализационные расходы по налогу на прибыль: перечень

Внереализационные расходы включают в себя и другие виды расходов, помимо указанных выше. Весь перечень можно найти в статье 265 НК РФ «Внереализационные расходы». Кстати, он является открытым (пп. 20 п. 1 ст. 265 НК РФ).

Внереализационные расходы в налоговом учете признаются, если они экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). А дата признания расхода будет зависеть от того, какой именно это расход. К примеру, суммы штрафов, пеней, иных санкций за нарушение договорных и долговых обязательств признаются либо на дату признания долга должником, либо на дату вступления в силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

Прочие внереализационные расходы: что к ним относится

Прочие внереализационные расходы – это также обоснованные расходы организации, не связанные с производством и реализацией, но не поименованные прямо в ст. 265 НК РФ. Например, прочие внереализационные расходы включают в себя расходы в виде:

- премий и скидок, предоставленных по договору оказания услуг (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина от 20.10.2014 № 03-03-06/1/52651);

- суммы третейского сбора, уплаченного в соответствии с правилами постоянно действующего третейского суда (п. 1 Письма ФНС от 08.07.2014 № ГД-4-3/13222@) и др.

Поскольку как самостоятельный вид расхода указанные суммы в НК не поименованы, в состав внереализационных расходов они включаются в качестве прочих.

Нередко в Интернете задают вопрос: услуги банка – это внереализационные расходы или прочие. Отвечаем, в списке внереализационных расходов есть отдельный пункт, где поименованы расходы на услуги банка (пп. 15 п. 1 ст. 265 НК РФ). Так что учитывайте их как внереализационные.

Внереализационные расходы: какой это счет

Многие расходы, которые признаются внереализационными в соответствии с НК РФ, в бухучете учитываются по дебету субсчета 91-2 «Прочие расходы». Например, признание в расходах процентов по кредиту отражается проводкой Д91-2 – К66, а признание неустойки, подлежащей выплате контрагенту, проводкой Д91-2 – К76.

1. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу).

Для организаций, предоставляющих на систематической основе за плату во временное пользование и (или) временное владение и пользование свое имущество и (или) исключительные права, возникающие из патентов на изобретения, полезные модели, промышленные образцы, и (или) исключительные права на другие виды интеллектуальной собственности, расходами, связанными с производством и реализацией, считаются расходы, связанные с этой деятельностью;

(в ред. Федерального закона от 23.11.2015 N 322-ФЗ)

(см. текст в предыдущей редакции)

2) расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных статьей 269 настоящего Кодекса (для банков особенности определения расходов в виде процентов определяются в соответствии со статьями 269 и 291 настоящего Кодекса), а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам в соответствии с порядком, установленным Правительством Российской Федерации.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц) и первоначальной доходности, установленной эмитентом (заимодавцем) в условиях эмиссии (выпуска, договора), но не выше фактической;

(в ред. Федеральных законов от 06.06.2005 N 58-ФЗ, от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

3) расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг, расходы, связанные с обслуживанием собственных ценных бумаг, в том числе расходы на услуги реестродержателя, депозитария, платежного агента по процентным (дивидендным) платежам, расходы, связанные с ведением реестра, предоставлением информации акционерам в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

(пп. 3 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

3.1) расходы по погашению эмитентом собственных эмиссионных долговых ценных бумаг, обращающихся на организованном рынке ценных бумаг, в сумме разницы между стоимостью их погашения и их номинальной стоимостью;

(пп. 3.1 введен Федеральным законом от 28.12.2013 N 420-ФЗ)

4) расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

(пп. 4 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) расходы в виде отрицательной курсовой разницы, за исключением отрицательной курсовой разницы, возникающей от переоценки выданных (полученных) авансов.

Отрицательной курсовой разницей в целях настоящей главы признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, стоимость которых выражена в иностранной валюте, или при дооценке обязательств, стоимость которых выражена в иностранной валюте.

Положения настоящего подпункта применяются в случае, если указанная уценка или дооценка производится в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, либо с изменением курса иностранной валюты (условных денежных единиц) к рублю Российской Федерации, установленного законом или соглашением сторон, если выраженная в этой иностранной валюте (условных денежных единицах) стоимость требований (обязательств), подлежащих оплате в рублях, определяется по курсу, установленному законом или соглашением сторон соответственно;

(пп. 5 в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

(см. текст в предыдущей редакции)

5.1) утратил силу. — Федеральный закон от 20.04.2014 N 81-ФЗ;

(см. текст в предыдущей редакции)

6) расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации, установленного на дату перехода права собственности на иностранную валюту (особенности определения расходов банков от этих операций устанавливаются статьей 291 настоящего Кодекса);

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

7) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

(см. текст в предыдущей редакции)

7) расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам (в порядке, установленном статьей 266 настоящего Кодекса);

7.1) расходы организации — владельца лицензии на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья, на формирование резервов предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на таком новом морском месторождении углеводородного сырья (в порядке, установленном статьей 267.4 настоящего Кодекса);

(пп. 7.1 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы, если иное не установлено статьей 267.4 настоящего Кодекса;

расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы, если иное не установлено статьей 267.4 настоящего Кодекса;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 26.11.2008 N 224-ФЗ, от 30.09.2013 N 268-ФЗ)

(см. текст в предыдущей редакции)

Расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 настоящего Кодекса;

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

9) расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов;

(пп. 9 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

10) судебные расходы и арбитражные сборы;

11) затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции. Признание расходов по аннулированным заказам, а также затрат на производство, не давшее продукции, осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 настоящего Кодекса;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

12) расходы по операциям с тарой, если иное не предусмотрено положениями пункта 3 статьи 254 настоящего Кодекса;

(пп. 12 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

13) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

(пп. 13 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

14) расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с пунктом 18 статьи 250 настоящего Кодекса;

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

15) расходы на услуги банков, включая услуги, связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном статьей 46 настоящего Кодекса, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк»;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

16) расходы на проведение собраний акционеров (участников, пайщиков), в частности расходы, связанные с арендой помещений, подготовкой и рассылкой необходимой для проведения собраний информации, и иные расходы, непосредственно связанные с проведением собрания;

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

17) расходы на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, необходимых для выполнения мобилизационного плана, за исключением расходов на приобретение, создание, реконструкцию, модернизацию, техническое перевооружение амортизируемого имущества, относящегося к мобилизационным мощностям;

(пп. 17 в ред. Федерального закона от 29.11.2012 N 206-ФЗ)

(см. текст в предыдущей редакции)

18) расходы по операциям с производными финансовыми инструментами с учетом положений статей 301 — 305 настоящего Кодекса;

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

19) расходы в виде отчислений организаций, входящих в структуру ДОСААФ России, для аккумулирования и перераспределения средств организациям, входящим в структуру ДОСААФ России, в целях обеспечения подготовки в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, военно-патриотического воспитания молодежи, развития авиационных, технических и военно-прикладных видов спорта;

(в ред. Федеральных законов от 06.06.2005 N 58-ФЗ, от 28.12.2010 N 397-ФЗ)

(см. текст в предыдущей редакции)

19.1) расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок;

(пп. 19.1 введен Федеральным законом от 06.06.2005 N 58-ФЗ)

19.2) расходы в виде целевых отчислений от лотерей, осуществляемые в размере и порядке, которые предусмотрены законодательством Российской Федерации;

(пп. 19.2 введен Федеральным законом от 06.06.2005 N 58-ФЗ)

19.3) расходы на формирование резервов предстоящих расходов налогоплательщиком — некоммерческой организацией, зарегистрированной в соответствии с Федеральным законом «О некоммерческих организациях», определенные в размере и порядке, которые установлены статьей 267.3 настоящего Кодекса;

(пп. 19.3 введен Федеральным законом от 18.07.2011 N 235-ФЗ)

19.4) расходы на создание объектов социальной, инженерной, коммунальной и транспортной инфраструктур, безвозмездно передаваемых в государственную или муниципальную собственность;

(пп. 19.4 в ред. Федерального закона от 14.07.2022 N 323-ФЗ)

(см. текст в предыдущей редакции)

19.5) расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

(пп. 19.5 введен Федеральным законом от 08.06.2020 N 172-ФЗ)

19.6) расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного следующим некоммерческим организациям:

некоммерческим организациям, включенным в реестр социально ориентированных некоммерческих организаций. Порядок ведения реестра социально ориентированных некоммерческих организаций, федеральный орган исполнительной власти, уполномоченный на ведение указанного реестра, критерии включения некоммерческих организаций в указанный реестр устанавливаются Правительством Российской Федерации;

(в ред. Федерального закона от 30.04.2021 N 104-ФЗ)

(см. текст в предыдущей редакции)

централизованным религиозным организациям, религиозным организациям, входящим в структуру централизованных религиозных организаций, социально ориентированным некоммерческим организациям, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций;

абзац утратил силу. — Федеральный закон от 30.04.2021 N 104-ФЗ.

(см. текст в предыдущей редакции)

Расходы, предусмотренные настоящим подпунктом, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 настоящего Кодекса;

(пп. 19.6 введен Федеральным законом от 08.06.2020 N 172-ФЗ)

КонсультантПлюс: примечание.

Пп. 19.7 п. 1 ст. 265 (в ред. ФЗ от 15.10.2020 N 335-ФЗ) распространяется на правоотношения по безвозмездной передаче имущества (имущественных прав) в государственную и (или) муниципальную собственность, возникшие с 01.01.2020.

19.7) расходы в виде стоимости безвозмездно переданного в государственную и (или) муниципальную собственность (возвращенного в рамках концессионного соглашения) имущества (имущественных прав), финансирование которых осуществлено за счет средств субсидий, указанных в абзаце третьем пункта 4.1 статьи 271 настоящего Кодекса, в размере, не превышающем величину доходов, признаваемых в порядке, установленном абзацем третьим пункта 4.1 статьи 271 настоящего Кодекса;

(пп. 19.7 введен Федеральным законом от 15.10.2020 N 335-ФЗ; в ред. Федерального закона от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пп. 19.8 п. 1 ст. 265 распространяется на правоотношения, возникшие с 01.01.2021 (ФЗ от 29.11.2021 N 382-ФЗ).

19.8) перечисленные бюджетными учреждениями в федеральный бюджет денежные средства, полученные от предоставления права использования исключительных прав на изобретения и (или) секреты производства (ноу-хау) в отношении вакцины для профилактики новой коронавирусной инфекции;

(пп. 19.8 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

КонсультантПлюс: примечание.

Пп. 19.9 п. 1 ст. 265 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

19.9) денежные средства, причитающиеся к выплате налогоплательщиком, являющимся лицом, выпустившим цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права (за исключением выплат, связанных с их выкупом), в соответствии с обязательствами, предусмотренными решением о выпуске этих цифровых финансовых активов и (или) цифровых прав, если иное не предусмотрено статьей 270 настоящего Кодекса;

(пп. 19.9 введен Федеральным законом от 14.07.2022 N 324-ФЗ)

19.10) расходы в виде суммы, равной значению НВЭТАН, рассчитанному в соответствующем месяце в порядке, определенном пунктом 3.7 статьи 343.2 настоящего Кодекса.

При этом налогоплательщик обязан вести учет общей суммы расходов, учтенных на основании данного подпункта, определяемой нарастающим итогом;

(пп. 19.10 введен Федеральным законом от 14.07.2022 N 323-ФЗ)

19.10-1) расходы в виде суммы, равной значению показателя НВТИ, рассчитанному в соответствующем месяце в порядке, определенном пунктом 3.9 статьи 343.2 настоящего Кодекса.

При этом налогоплательщик обязан вести учет общей суммы расходов, учтенных на основании данного подпункта, определяемой нарастающим итогом;

(пп. 19.10-1 введен Федеральным законом от 23.02.2023 N 36-ФЗ)

КонсультантПлюс: примечание.

Пп. 19.11 п. 1 ст. 265 (в ред. ФЗ от 28.06.2022 N 225-ФЗ) применяется налогоплательщиками — участниками соглашений о защите и поощрении капиталовложений, стороной которых является РФ и которые заключены после 01.06.2022.

19.11) расходы в виде сумм, признанных внереализационными доходами в соответствии с пунктом 29 части второй статьи 250 настоящего Кодекса, — в случае утраты организацией статуса налогоплательщика — участника соглашения о защите и поощрении капиталовложений по основанию, предусмотренному подпунктом 2 пункта 3 статьи 25.17 настоящего Кодекса;

(пп. 19.11 введен Федеральным законом от 28.06.2022 N 225-ФЗ (ред. 21.11.2022))

КонсультантПлюс: примечание.

Пп. 19.12 п. 1 ст. 265 (в ред. ФЗ от 21.11.2022 N 443-ФЗ) применяется в отношении расходов, понесенных с 01.01.2022.

19.12) расходы в виде безвозмездно переданных денежных средств и (или) иного имущества, указанных в пункте 93 статьи 217 настоящего Кодекса;

(пп. 19.12 введен Федеральным законом от 21.11.2022 N 443-ФЗ)

КонсультантПлюс: примечание.

Пп. 19.13 п. 1 ст. 265 (в ред. ФЗ от 17.02.2023 N 22-ФЗ) распространяется на правоотношения, возникшие с 01.01.2023.

19.13) расходы в виде стоимости доходной части добытых полезных ископаемых либо в виде денежных средств или иного имущества, полученных от реализации добытых полезных ископаемых и относящихся к их доходной части, подлежащих передаче при их распределении по соглашению о сервисных рисках либо по соглашению об управлении финансированием;

(пп. 19.13 введен Федеральным законом от 17.02.2023 N 22-ФЗ)

КонсультантПлюс: примечание.

Пп. 19.14 п. 1 ст. 265 (в ред. ФЗ от 17.02.2023 N 22-ФЗ) распространяется на правоотношения, возникшие с 01.01.2023.

19.14) расходы, осуществленные при заключении соглашения о сервисных рисках либо соглашения об управлении финансированием, если они являются условием заключения указанных соглашений;

(пп. 19.14 введен Федеральным законом от 17.02.2023 N 22-ФЗ)

20) другие обоснованные расходы.

2. В целях настоящей главы к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

1) в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

2) суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва;

(пп. 2 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

3) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

(см. текст в предыдущей редакции)

3) потери от простоев по внутрипроизводственным причинам;

4) не компенсируемые виновниками потери от простоев по внешним причинам;

5) расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти;

6) потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

7) убытки по сделке уступки права требования в порядке, установленном статьей 279 настоящего Кодекса;

(пп. 7 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

убыток, возникающий у налогоплательщика — участника (пайщика) организации при ее ликвидации (в том числе в результате применения процедуры банкротства), выходе (выбытии) из организации и определяемый на дату ликвидации организации, выхода (выбытия) из организации как отрицательная разница между доходами в виде рыночной цены получаемого указанным участником (пайщиком) имущества (имущественных прав) и фактически оплаченной (вне зависимости от формы оплаты) налогоплательщиком — участником (пайщиком) этой организации стоимости доли (пая).

(пп. 8 введен Федеральным законом от 27.11.2018 N 424-ФЗ)

Перечень внереализационных расходов организации установлен пунктом 12 ПБУ

10/99. Данный перечень является открытым, и в соответствии с ним к

внереализационным расходам могут быть отнесены, в частности, следующие расходы

организации:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности,

других долгов, нереальных для взыскания; - курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и так далее), связанных с

благотворительной деятельностью, расходы на осуществление спортивных

мероприятий, отдыха, развлечений, мероприятий культурно — просветительского

характера и иных аналогичных мероприятий; - прочие внереализационные расходы.

Штрафы, пени, неустойки за нарушение условий договоров, возмещение

причиненных организацией убытков.

Обратимся к Гражданскому кодексу Российской Федерации. В соответствии со

статьей 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом

или договором денежная сумма, которую должник обязан уплатить кредитору в случае

неисполнения или ненадлежащего исполнения обязательства, в частности в случае

просрочки исполнения. По требованию об уплате неустойки кредитор не обязан

доказывать причинение ему убытков.

В бухгалтерском учете штрафы, пени, неустойки за нарушение договорных

обязательств включаются в состав внереализационных расходов. Это определено

пунктом 12 Приказа Минфина РФ от 6 мая 1999 года №33н «Об утверждении положения

по бухгалтерскому учету «расходы организации» ПБУ 10/99».

Пунктом 14.2 ПБУ 10/99 установлено, что штрафы, пени, неустойки за нарушение

условий договоров, а также возмещение причиненных организацией убытков

принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных

организацией.

Если должник признает суммы штрафных санкций, то он должен заплатить сумму

штрафа или письменно подтвердить свое согласие уплатить штраф. В Письме Минфина

Российской Федерации от 23 декабря 2004 года №03-03-01-04/1/189 сказано,

фактами, свидетельствующими о том, что организация согласна уплатить

предъявленные кредитором штрафы, пени, неустойку исходя из условий договора в

полном объеме или в меньшем размере, могут быть, например, двусторонний акт,

подписанный сторонами, письмо должника или иной документ, подтверждающий факт

нарушений договорных обязательств, позволяющий определить размер суммы,

признанной должником.

Если должник отказывается в добровольном порядке признать суммы штрафных

санкций за нарушение условий договора, кредитор имеет право обратиться с исковым

заявлением в арбитражный суд. При подаче заявления в суд кредитор – истец

уплачивает сумму государственной пошлины, которая в случае принятия судом

решения в его пользу, компенсируется стороной – ответчиком.

Сумма штрафа, пени, неустойки, уплаченная организацией, согласно Плану счетов

может быть отражена по кредиту счетов учета расчетов, например, 76 «Расчеты с

разными дебиторами и кредиторами» и дебету счета 91 «Прочие доходы и расходы»

субсчет «Прочие расходы».

Пример 1.

Организация «Вега» отгрузила партию товара организации «Дельта» на сумму 236

000 рублей (без НДС). По условиям договора за просрочку платежа за товар

предусмотрен штраф в размере 50 000 рублей и пеней в размере 0,1% за каждый день

просрочки. Организация «Дельта» оплату в срок не произвела, тем самым нарушив

условия договора. Организация «Вега» выставила претензию на сумму штрафа в

размере 50 000 рублей и пеней в размере 3 200 рублей. С выставленной претензией

в свой адрес организация «Дельта» согласилась.

|

Корреспонденция счетов |

Сумма |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

41 |

60 |

236 000 |

Приняты к учету товары |

|

91-2 |

76 |

53 200 |

Получена претензия от поставщика |

|

60 |

51 |

236 000 |

Отражена оплата за товар |

|

76 |

51 |

53 200 |

Перечислены штрафы, пени |

Окончание примера.

В отношении возмещения убытков необходимо отметить следующее. Согласно статье

15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения

причиненных ему убытков, если законом или договором не предусмотрено возмещение

убытков в меньшем размере.

Под убытками на основании пункта 2 статьи 15 ГК РФ понимаются:

- расходы, которые лицо, чье право нарушено, произвело или должно будет

произвести для восстановления нарушенного права; - утрата или повреждение его имущества (реальный ущерб);

- неполученные доходы, которые это лицо получило бы при обычных условиях

гражданского оборота, если бы его право не было бы нарушено.

Суммы возмещенных организации убытков также отражаются на счете 76 в

корреспонденции со счетом 91-1 «Прочие доходы».

Если организация уплачивает суммы штрафных санкций по решению суда, то сумму

компенсированной истцу государственной пошлины, которая в данном случае будет

являться возмещением убытков, причиненных организацией, следует отразить по

кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» и дебету счета 91

«Прочие доходы и расходы».

Убытки прошлых лет, признанные в отчетном году.

Порядок исправления ошибок, обнаруженных в бухгалтерском учете организации,

зависит от того, утверждена ли годовая бухгалтерская отчетность.

Обратимся к пункту 11 Указаний о порядке составления и представления

бухгалтерской отчетности, утвержденных Приказом Минфина Российской Федерации от

22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций». В нем, в

частности, сказано, что в случаях выявления организацией в текущем отчетном

периоде неправильного отражения хозяйственных операций на счетах бухгалтерского

учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность

за прошлый отчетный год (после утверждения в установленном порядке годовой

бухгалтерской отчетности) не вносятся.

Суммы убытков прошлых лет, выявленные в отчетном году на основании пункта 12

ПБУ 10/99 включаются в состав внереализационных расходов организации.

В Письме Минфина Российской Федерации от 10 декабря 2004 года №07-05-14/328

«Об отражении в бухгалтерском учете организации дополнительных доходов и

расходов, выявленных после утверждения бухгалтерской отчетности за предыдущий

отчетный год» говорится, что если после утверждения бухгалтерской отчетности за

предыдущий отчетный год организация выявила относящиеся к нему дополнительные

расходы, то в периоде выявления указанных расходов организацией должен быть

признан и отражен в порядке, предусмотренном Инструкцией по применению Плана

счетов, убыток прошлых лет. В отчете о прибылях и убытках эти суммы отражаются

как внереализационные расходы.

В соответствии с Планом счетов прибыль прошлых лет, выявленная в отчетном

году, отражается по кредиту счета 91 «Прочие доходы и расходы» субсчет 91-1

«Прочие доходы» в корреспонденции со счетами учета расчетов.

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу

на прибыль» ПБУ 18/02, утвержденным Приказом Минфина Российской Федерации от 19

ноября 2002 года №114н (далее ПБУ 18/02), указанные суммы внереализационных

расходов рассматриваются в качестве постоянных разниц, которые являются

источником формирования постоянного налогового обязательства.

В Отчете о прибылях и убытках сумма доплаты налога на прибыль в связи с

обнаружением ошибок (искажений) в предыдущие налоговые (отчетные) периоды, не

влияющая на текущий налог на прибыль отчетного периода, показывается после

показателя текущего налога на прибыль и формирует чистую прибыль (убыток)

отчетного периода.

Суммы дебиторской задолженности, по которой истек срок исковой

давности.

Суммы дебиторской задолженности, по которой истек срок исковой давности, а

также других долгов, нереальных для взыскания, согласно пункту 12 ПБУ 10/99

являются внереализационным расходов организации.

Понятие исковой давности содержится в статье 195 ГК РФ. Исковой давностью

признается срок для защиты права по иску лица, права которого нарушено. Общий

срок исковой давности установлен статьей 196 ГК РФ и составляет три года.

Течение срока исковой давности начинается со дня, когда лицо узнало или должно

было узнать о нарушении своего права.

Пример 2.

Предположим, что организация оптовой торговли 15 ноября отгрузила покупателю

товар. Согласно условиям договора оплата товара должна быть произведена в

течение десяти дней с момента поставки, то есть с 16 по 25 ноября, но в течение

указанного времени оплата не поступила. Течение срока исковой давности в

приведенном примере начнется с 26 ноября.

Окончание примера.

Дебиторская задолженность, срок исковой давности по которой истек, а также

другие долги, нереальные для взыскания на основании пункта 77 Положения №34н,

списываются по каждому обязательству и относятся на финансовые результаты

деятельности организации.

Основанием для списания сумм кредиторской и депонентской задолженности, по

которым истек срок исковой давности, являются:

- данные проведенной инвентаризации;

- письменное обоснование;

- приказ (распоряжение) руководителя организации.

Согласно Плану счетов суммы дебиторской задолженности, по которым истек срок

исковой давности, отражаются по дебету счета 91 «Прочие доходы и расходы»

субсчет «Прочие доходы» в корреспонденции со счетами учета дебиторской

задолженности.

Согласно пункту 14.3 ПБУ 10/99 дебиторская задолженность, по которой срок

исковой давности истек, другие долги, нереальные для взыскания, включаются в

расходы организации в сумме, в которой задолженность была отражена в

бухгалтерском учете организации.

Если резерв по сомнительным долгам не создается, списанная задолженность,

причем в сумме, в которой она была отражена в бухгалтерском учете (с учетом

НДС), относятся на финансовые результаты. В соответствии с пунктами 12 и 14.3

ПБУ 10/99 списанная задолженность включается в состав внереализационных

расходов.

Причем в соответствии с пунктом 77 Положения по ведению бухгалтерского учета

списание долга в убыток вследствие неплатежеспособности должника не является

аннулированием задолженности. В течение пяти лет с момента списания сумма

списанной задолженности учитывается за балансом на счете 007 «Списанная в убыток

задолженность неплатежеспособных дебиторов», предназначенном для обобщения

информации о состоянии дебиторской задолженности, списанной вследствие

неплатежеспособности должников.

В бухгалтерском учете эта операция отражается следующими проводками:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

91-2 |

62 (60, 76) |

Списана на убытки сумма дебиторской задолженности (с НДС) |

|

007 |

Учтена за балансом сумма списанной дебиторской |

Если организация резерв по сомнительным долгам создает, суммы дебиторской

задолженности с истекшим сроком исковой давности списываются за счет средств

резерва. Одновременно за балансом учитывается сумма списанной задолженности.

В бухгалтерском учете эта операция отражается проводками:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

63 |

62 (60, 76) |

Списана за счет резерва сумма дебиторской задолженности |

|

007 |

Учтена за балансом сумма списанной дебиторской |

При поступлении от покупателя суммы ранее списанной задолженности, сумма

задолженности списывается с забалансового учета и отражается в составе

внереализационных доходов организации на основании пункта 8 Положения по

бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом

Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении Положения

по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (далее – ПБУ 9/99). При

этом в бухгалтерском учете появятся записи:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

51 (50) |

91-1 |

Отражена в составе внереализационных доходов сумма списанного долга, |

|

007 |

Списана с забалансового учета сумма возвращенного |

Если организация задолженность не успела списать, но резерв создала, а

должник погасил долг, сумму резерва надо восстановить. При этом составляется

проводка:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

63 |

91-1 |

При погашении должником не списанной задолженности восстановлена сумма |

Рассмотрим на примере порядок списания дебиторской задолженности.

Пример 3.

В июле организация реализовала товар покупателю на сумму 59 000 рублей, в том

числе НДС -9 000 рублей. Покупная стоимость товара — 33000 рублей, издержки

обращения – 11 500 рублей. Выручку для целей налогообложения организация

определяет «по оплате». В августе между покупателем и кредитором подписано

соглашение о прощении долга.

Отражение операций в июле в бухгалтерском учете организации:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

62 |

90-1 |

59 000 |

Предъявлен счет покупателю на продажную стоимость товара, отражена выручка от |

|

90-3 |

76 |

9 000 |

Начислена сумма НДС по отгруженным, но не оплаченным покупателем |

|

90-2 |

41 |

33 000 |

Списана покупная стоимость реализованного товара |

|

90-2 |

44 |

11 500 |

Списаны издержки обращения по реализованным товарам |

|

90-9 |

99 |

5 500 |

Отражен финансовый результат от реализации |

Отражение операций в августе в бухгалтерском учете организации:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

91-2 |

62 |

59 000 |

Списана сумма дебиторской задолженности в результате прощения долга, которая |

|

76 |

68 |

9 000 |

Исполнено налоговое обязательство по уплате в бюджет НДС с суммы дебиторской |

Окончание примера.

Курсовые разницы.

Курсовые разницы согласно пункту 12 ПБУ 10/99 включаются в состав

внереализационных расходов в том отчетном периоде, в котором они возникли.

Курсовой называют разницумежду рублевыми оценками (предыдущей и

последующей) соответствующего актива или обязательства, стоимость которого

выражена в иностранной валюте. Первая рублевая оценка актива или

обязательства возникает при пересчете его стоимости на дату поступления.

Последующие рублевые оценки формируются при пересчете его стоимости по мере

изменения курса валюты, на отчетную дату или на дату исполнения

обязательств.

При формировании новой рублевой оценки актива или обязательства, выраженного

в иностранной валюте, появляются курсовые разницы. Они бывают положительные и

отрицательные.

Если курсовая разница увеличивает прибыль организации, то она является

положительной. Если курсовая разница уменьшает прибыль организации – это

отрицательная курсовая разница.

Курсовая разница признается отрицательной и относится на внереализационный

расход:

- при понижении курса валюты в отношении активов (требований);

- при повышении курса валюты в отношении обязательств.

Для отражения курсовых разниц в бухгалтерском учете необходимо применять

нормы Приказа Минфина Российской Федерации от 10 января 2000 года №2н «Об

утверждении положения по бухгалтерскому учету «Учет активов и обязательств,

стоимость которых выражена в иностранной валюте» ПБУ 3/2000» (далее ПБУ

3/2000).

Таким образом, курсовая разница признается в результате изменения

официального курса иностранной валюты к рублю, используемого в расчетах:

- на отчетную дату текущего периода по отношению к дате совершения валютной

операции; - на дату исполнения обязательств по оплате в отчетном периоде и предыдущую

отчетную дату; - на предыдущую отчетную дату и отчетную дату текущего периода, когда операции

в иностранной валюте не совершались в данном периоде; - на дату возникновения обязательств в бухгалтерском учете и дату исполнения

обязательств по их оплате и, если их признание и проведение расчетов по таким

обязательствам производится в одном отчетном периоде.

Расчет курсовой разницы от стоимости денежных знаков в кассе организации и

средств на счетах в кредитных организациях может производиться дополнительно к

указанным датам еще и по мере изменения курсов иностранных валют, котируемых ЦБ

РФ.

Курсовая разница, связанная с формированием уставного (складочного) капитала,

признается только на дату поступления суммы валютных вкладов от учредителей или

участников по договорам простого товарищества.

Учет результатов изменения официального курса иностранной валюты к рублю

определяется характером валютной операции, а курсовая разница в зависимости от

этого зачисляется:

- на финансовые результаты по всем текущим операциям;

- на добавочный капитал по операциям, связанным с формированием уставного

(складочного) капитала.

Рассмотрим пример признания курсовых разниц у поставщика (экспортера).

Пример 4.

До момента перехода права собственности товар должен учитываться экспортером

на счете 45 «Товары отгруженные». Для отражения в учете выручки от реализации

товаров, проданных на экспорт, должен быть определен момент перехода права

собственности на товар от продавца к покупателю. Согласно пункту 1 статьи 224 ГК

РФ передачей признается вручение вещи приобретателю, а равно сдача перевозчику

для отправки приобретателю или сдача в организацию связи.

Выручка, полученная по экспортному контракту, должна быть пересчитана для

целей бухгалтерского учета в рубли на дату перехода права собственности по курсу

Банка РФ, действующему на эту дату.

Задолженность покупателя за отгруженный товар должна быть пересчитана в рубли

по официальному курсу на каждую отчетную дату, а также на дату погашения

задолженности.

При реализации товара применяется налоговая ставка НДС в размере 0 % в случае

документального подтверждения обоснованности ее применения в отношении:

- товаров, вывезенных в таможенном режиме экспорта;

- товаров, помещенных под таможенный режим свободной таможенной зоны;

- работ (услуг), непосредственно связанных с их производством и реализацией;

- работ (услуг), связанных с перевозкой или транспортировкой товаров,

помещенных под таможенный режим международного таможенного транзита; - работ (услуг), поименованных в подпунктах 4—9 пункта 1 статьи 164 НК РФ.

В соответствии с пунктом 9 статьи 154 НК РФ до момента определения налоговой

базы в нее не включаются суммы оплаты, частичной оплаты, полученные в счет

предстоящих поставок товаров (выполнения работ, оказания услуг), облагаемых по

налоговой ставке в размере 0 %.

Согласно пункту 3 статьи 153 НК РФ при определении налоговой базы выручка от

реализации товаров (работ, услуг), облагаемых по налоговой ставке в размере 0 %,

полученная в иностранной валюте, пересчитывается в рубли по курсу Банка РФ на

дату оплаты отгруженных товаров (выполненных работ, оказанных услуг). Эта сумма

отражается в декларации по НДС по налоговой ставке 0 % в момент определения

налоговой базы. В соответствии с пунктом 9 статьи 167 НК РФ моментом

установления налоговой базы при реализации товаров на экспорт является последний

день месяца, в котором собран полный пакет документов, предусмотренных статьей

165 НК РФ.

Для подтверждения обоснованности применения налоговой ставки в размере 0 % в

налоговый орган представляется в том числе выписка банка (копия выписки),

подтверждающая фактическое поступление выручки от реализации вышеуказанных

товаров иностранному лицу на счет налогоплательщика в российском банке. Причем с

1 января 2006 года не имеет значения, от кого производится платеж:

непосредственно от иностранного лица или от третьего лица. Если выручка от

реализации товара (припасов) иностранному лицу поступила на счет

налогоплательщика от третьего лица, наряду с выпиской банка (ее копией) в

налоговые органы представляется договор поручения по оплате вышеуказанного

товара (припасов), заключенный между иностранным лицом и организацией (лицом),

осуществившей (осуществившим) платеж.

Если организация не собрала необходимый комплект документов, то выручка

организации, полученная в иностранной валюте, пересчитывается в рубли по курсу

Банка РФ на дату, соответствующую моменту определения налоговой базы при

реализации (передаче) товаров (работ, услуг), имущественных прав, установленному

статьей 167 НК РФ (пункт 3 статьи 153 НК РФ).

На дату отгрузки курс иностранной валюты Банка РФ может быть меньше курса

иностранной валюты на дату оплаты отгруженных товаров (работ, услуг). В этом

случае налоговая база должна быть увеличена согласно пункту 2 статьи 162 НК РФ

на суммы увеличения доходов либо суммы, иначе связанные с оплатой реализованных

товаров (работ, услуг).

Для экспортных операций установлен особый порядок применения вычетов НДС.

Суммы НДС могут быть предъявлены к вычету только в том налоговом периоде, в

котором документально подтверждена обоснованность применения такой ставки (пункт

3 статьи 172 НК РФ). Кроме того, право на налоговый вычет появляется в случае,

если налогоплательщик в течение установленного 180-дневного срока (пункт 9

статьи 165 НК РФ) не собрал полный пакет подтверждающих документов,

предусмотренных статьей 165 НК РФ (пункт 10 статьи 171 НК РФ).

До появления у налогоплательщика права на вычет НДС по экспортным операциям

суммы этого налога отражаются по дебету счета 19.

Уточненная декларация на суммы НДС по неподтвержденной налоговой ставке в

размере 0 %, подлежащие уплате в бюджет, представляется за тот период, в котором

товары (работы, услуги) отгружены, что влечет возникновение просроченной

задолженности по уплате налога начиная с 20-го числа месяца, следующего за

данным периодом, до дня фактической уплаты налога, на которую начисляется

пени.

При получении документов, указанных в статье 165 НК РФ, и их представлении в

налоговые органы уплаченные суммы НДС возвращаются налогоплательщику на

основании представленной декларации по НДС по налоговой ставке 0 % (пункт 4

статьи 176 НК РФ).

С 1 января 2006 года организации самостоятельно устанавливают порядок

определения суммы НДС, относящейся к товарам (работам, услугам), имущественным

правам, приобретенным для производства и (или) реализации товаров (работ,

услуг), операции по реализации которых облагаются по налоговой ставке в размере

0 %.

Окончание примера.

Пример 5.

ЗАО «Вега» реализовало на экспорт товары стоимостью 10 000 долл. США.

Отгрузка товаров со склада экспортера была произведена 2 февраля. Товар был

передан перевозчику 7 февраля. Иностранный покупатель погасил задолженность 12

февраля. Согласно контракту право собственности переходило в момент передачи

товаров перевозчику. Себестоимость товаров составила 250 000 руб.

Курс доллара США по отношению к рублю составлял (условно):

- 2 февраля — 30,40 руб./USD;

- 7 февраля — 30,50 руб./USD;

- 12 февраля — 30,60 руб./USD.

Рабочим планом счетов было предусмотрено использование следующих счетов:

41 «Товары»;

45 «Товары отгруженные»

52 «Валютные счета», субсчет «Транзит» (52 транзит);

62 «Расчеты с покупателями и заказчиками»

68 «Расчеты по налогам и сборам», субсчет «НДС к возмещению» (68-4);

90 «Продажи», субсчет «Выручка» (90-1);

90 «Продажи», субсчет «Себестоимость продаж» (90-2);

90 «Продажи», субсчет «Налог на добавленную стоимость» (90-3).

В бухгалтерском учете ЗАО «Вега» были оформлены следующие проводки:

|

Корреспонденция счетов |

Сумма,руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

2 февраля |

|||

|

41 |

60 |

250 000 |

Принят к учету товар, подлежащий реализации на экспорт |

|

19 |

60 |

45 000 |

Отражен НДС, предъявленный поставщиком товаров |

|

45 |

41 |

250 000 |

Отражена фактическая себестоимость отгруженных товаров |

|

7 февраля |

|||

|

62 |

90-1 |

305 000 |

Отражено признание выручки от реализации товаров на экспорт (10 000 USD х |

|

90-2 |

45 |

250 000 |

Списана себестоимость реализованных товаров |

|

12 февраля |

|||

|

52транзит |

62 |

306 000 |

Отражена сумма выручки, поступившая на транзитный валютный счет (10 000 USD х |

|

91-2 |

62 |

1000 |

Отражена положительная курсовая разница на дату погашения задолженности |

|

Собран пакет документов, подтверждающий экспорт (в последний день месяца, в |

|||

|

68-4 |

19 |

45 000 |

Отражен НДС подлежащий вычету по товарам, отгруженным по экспортному |

|

Налоговый орган принял решение о возврате НДС (по дате принятия решения, но |

|||

|

51 |

68-4 |

45 000 |

Отражен НДС подлежащий вычету по товарам, отгруженным по экспортному |

|

Не собран пакет документов, подтверждающий экспорт |

|||

|

90-3 |

68-4 |

54 720 |

Начислен НДС по неподтвержденному экспорту на дату отгрузки (10 000 USD х |

|

68-4 |

19 |

45 000 |

Принят к вычету НДС |

|

91-2 |

68-4 |

360 |

Начислен НДС на суммы увеличения налоговой базы (налоговая база на день |

Окончание примера.

Пример 6.

В продолжение примера 12 предположим, что по условиям контракта право

собственности переходило к иностранному покупателю только после оплаты товаров.

В этом случае курсовые разницы в бухгалтерском учете не образуются.

В бухгалтерском учете ЗАО «Вега» были оформлены следующие проводки:

|

Корреспонденция счетов |

Сумма, руб. |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

2 февраля |

|||

|

45 |

41 |

250 000 |

Отражена фактическая себестоимость отгруженных товаров |

|

12 февраля |

|||

|

52транзит |

62 |

304 000 |

Отражена сумма выручки, поступившая на транзитный валютный счет (10 000 USD х |

|

62 |

90-1 |

304 000 |

Отражено признание выручки от реализации товаров на экспорт (10 000 USD х |

|

90-2 |

45 |

250 000 |

Списана себестоимость реализованных товаров |

Окончание примера.

Сумма уценки активов.

Суммы уценки активов, относимые в состав внереализационных расходов

организации, согласно пункту 14.4 ПБУ 10/99 определяются в соответствии с

правилами, установленными для проведения переоценки активов.

Данные суммы на основании пункта 16 ПБУ 9/99 признаются в бухгалтерском учете

в том отчетном периоде, к которому относится дата, по состоянию на которую

произведена переоценка.

Проанализировав Положение №34н, мы заметим, что переоценка предусмотрена

только для объектов основных средств.

Вместе с тем, пунктом 62 Положения №34н данного положения установлено, что

ценности, цена на которые в течение отчетного года снизилась либо которые

морально устарели или частично потеряли свое первоначальное качество, отражаются

в бухгалтерском балансе на конец отчетного года по цене возможной реализации,

если она ниже первоначальной стоимости заготовления (приобретения). К таким

ценностям относятся сырье, основные и вспомогательные материалы, топливо,

покупные полуфабрикаты и комплектующие, запчасти, тара, готовая продукция,

товары, другие материальные запасы. Разница в ценах у коммерческой организации

относится на финансовые результаты, то есть отражается по дебету счета 91

«Прочие доходы и расходы» субсчет «Прочие расходы» и кредиту счетов, на которых

учитываются ценности, в отношении которых произведена уценка.

Обращаем внимание, что до 1 января 2006 года положения пункта 15 ПБУ 6/01

предлагали сумму уценки ОС относить на счет прибылей и убытков в качестве

операционных расходов или на счет учета нераспределенной прибыли (непокрытый

убыток).

С 1 января 2006 года в связи с изменениями внесенными в ПБУ 6/01 Приказом

Минфина №147н суммы уценки основных средств относятся только на счет 84

«Нераспределенная прибыль (непокрытый убыток)».

Расходы на отдых и благотворительность.

В соответствии с положением по бухгалтерскому учету «Расходы организации» ПБУ

10/99, утвержденным Приказом Минфина РФ от 6 мая 1999 года №33н, в отчете о

прибылях и убытках расходы организации признаются независимо от их признания для

целей расчета налогооблагаемой базы.

В соответствии с ПБУ 10/99 расходы организации на осуществление спортивных

мероприятий, отдыха, развлечений, мероприятий культурно-просветительского

характера и иных аналогичных мероприятий, а также перечисления организацией

средств (взносов, выплат), связанных с благотворительной деятельностью, являются

прочими расходами. Инструкцией по применению Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина

РФ от 31 октября 2000 года №94н, не предусмотрено отражение указанных расходов

на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Например, организация приобрела призы для проведения корпоративного

праздника. Для целей налогообложения прибыли данные расходы не учитываются,

поскольку не удовлетворяют условиям пункта 1 статьи 252 НК РФ.

В целях бухгалтерского учета стоимость приобретенных призов признается

внереализационным расходом и отражается по дебету счета 91 «Прочие доходы и

расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 41

«Товары».

Внереализационные расходы в 1С

Содержание

- Внереализационные расходы в 1С

- Расходы в виде штрафов, пени, неустоек

- Расходы в виде процентов уплаченных

- Резервы по сомнительным долгам

- Убытки, приравниваемые к внереализационным

- Потери от хищений, пожаров

- Списание дебиторской задолженности

Внереализационные расходы в 1С

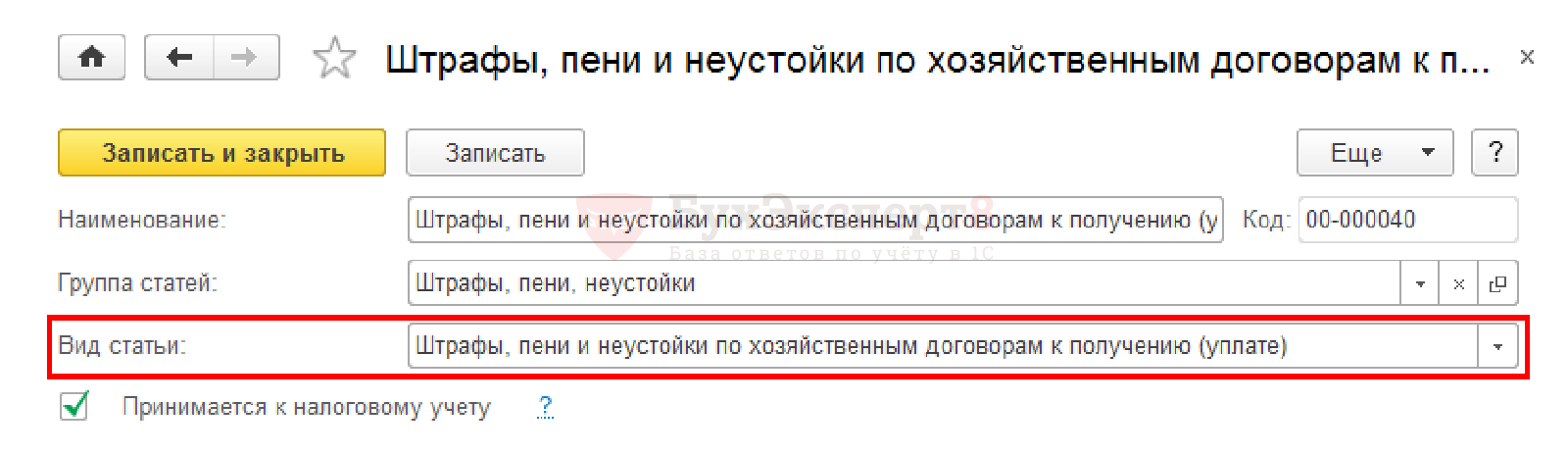

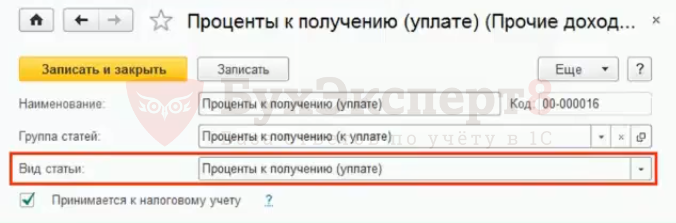

Стр. 200 – общая сумма внереализационных расходов

НУ Дт 91.02 «Прочие расходы» за исключением статей расходов, связанных с реализацией имущества и иных ценностей и прав, в том числе:

- стр. 200 – отчисления в резервы по сомнительным долгам НУ Дт 91.02 «Прочие внереализационные доходы (расходы)»;

- стр. 201–206 – в том числе расшифровка расходов:

- стр. 201 — НУ Дт 91.02 «Проценты к получению (уплате)»;

- стр. 205 – НУ Дт 91.02 «Штрафы, пени и неустойки к получению (уплате)».

Расходы в виде штрафов, пени, неустоек

Штрафы, пени, неустойки отражаются в составе внереализационных расходов (пп. 13 п. 1 ст. 265 НК РФ), если:

- организация признала неустойку в письменной форме (ст. 331 ГК РФ),

- решение суда вступило в законную силу.

Датой признания расходов в НУ является либо дата признания суммы штрафа, либо дата вступления в законную силу решения суда.

Расходы в виде процентов уплаченных

С 2015 г. проценты в общем случае не нормируются в НУ и полностью включаются в расходы (ст. 269 НК РФ). Исключение – проценты по контролируемым сделкам (ст. 105.14 НК РФ). Расходом признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 (сумма процентов не выше рыночных цен).

Проценты по долговым обязательствам любого вида включаются в состав внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ) и не учитываются для целей НУ при приобретении амортизируемого имущества в его первоначальной стоимости, в том числе при реконструкции, модернизации, достройке (Письмо Минфина РФ от 10.03.2015 N 03-03-10/12339, Письмо ФНС РФ от 29.09.2014 N ГД-4-3/19855).

В БУ, как правило, проценты, полученные под приобретение инвестиционного актива, учитываются в его стоимости. Возникает разница с БУ!

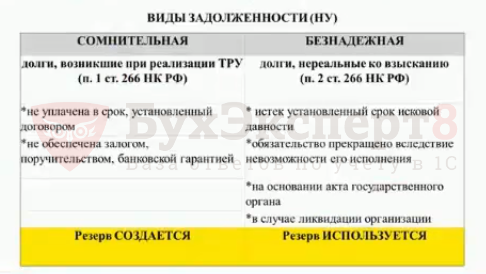

Резервы по сомнительным долгам

В налоговом учете создание резерва это – право:

- налогоплательщик может создавать или не создавать резерв по сомнительным долгам (учетная политика) (Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

Резерв создается по результатам инвентаризации по сомнительной дебиторской задолженности на последнее число отчетного периода, согласно правилам ст. 266 НК РФ.

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ.

В 1С создание резерва производится автоматически при установках в учетной политике по НУ:

Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

С 2017 г. внесено понятие встречного обязательства контрагента.

Сомнительным долгом признается соответствующая задолженность контрагента перед налогоплательщиком в той части, которая превышает указанное встречное обязательство. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится, начиная с первой по времени возникновения (абз. 1 п. 1 ст. 266 НК РФ).

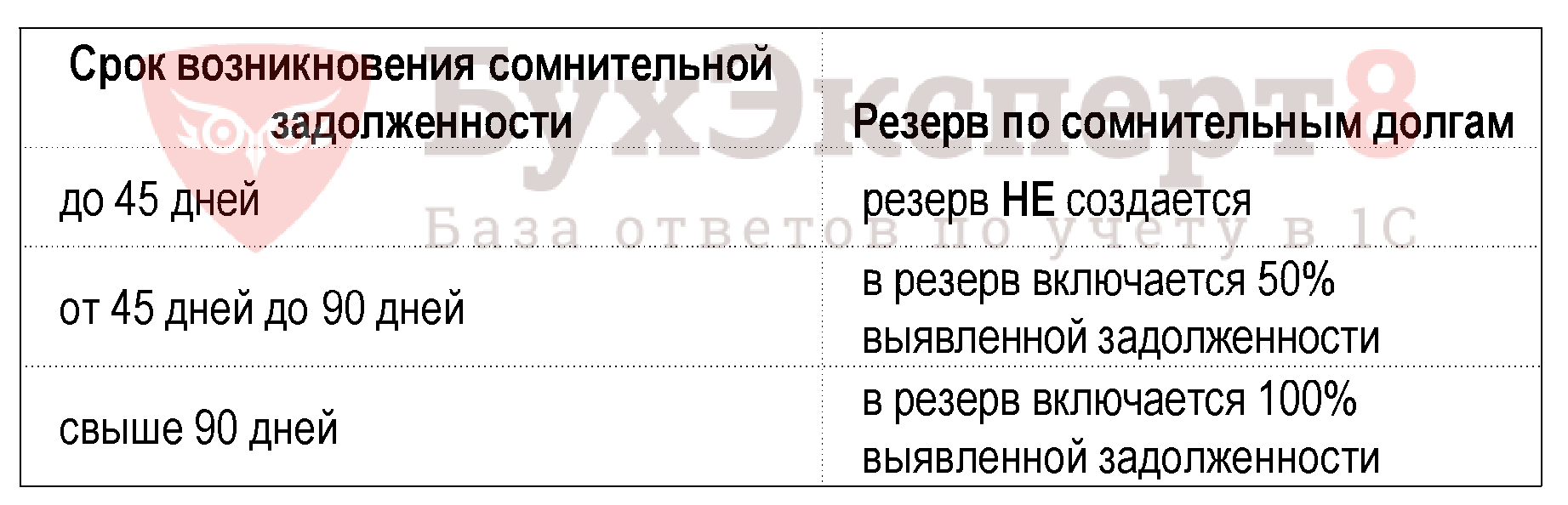

Расчет резерва по сомнительным долгам производится в следующем порядке (абз. 5 п. 4 ст. 266 НК РФ):

- в течение налогового периода за отчетный период его сумма не может превышать большую из величин: «10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период»;

- за налоговый период сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки за указанный налоговый период.

Убытки, приравниваемые к внереализационным

Стр. 300 – убытки, приравниваемые к внереализационным расходам всего

- Потери от простоев по внешним причинам;

- Суммы безнадежных долгов:

- НУ Дт 91.02 НУ «Списание дебиторской (кредиторской) задолженности»;

- Убытки прошлых налоговых периодов;

- Потери от стихийных бедствий и других чрезвычайных ситуаций;

- Расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц.

Стр. 400 – ошибки, относящиеся к прошлым отчетным периодам, в тех случаях, когда они привели к излишней уплате налога (п. 1 ст. 54 НК РФ):

- стр. 401-403 – расшифровка по годам.

В стр. 400 не включаются суммы доходов и убытков прошлых периодов, выявленных в текущем отчетном периоде, отраженных:

- стр. 101 Приложения N1 к Листу 02 «Внереализационные доходы в виде дохода прошлых лет, выявленного в отчетном периоде»;

- стр. 301 Приложения N2 к Листу 02 «Убытки, приравниваемые к внереализационным в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном периоде».

Бухгалтер обнаружил не учтенный документ с услугами связи на сумму 6 608 руб. (в т. ч. НДС 18%):

- расходы на сумму 5 600 руб. – в стр. 400.

Возвращен бракованный товар на сумму 8 260 руб. (в т. ч. НДС 18%):

- покупная стоимость принятого товара 6 200 руб. – стр. 101 Приложение N 1 Лист 02;

- сумма возврата покупателю – 7 000 руб. – стр. 301 Приложение N 2 к Листу 02.

Потери от хищений, пожаров

Потери от хищений и пожаров – убытки, приравниваемые к внереализационным расходам (пп. 6 п. 2 ст. 265 НК РФ):

- потери от стихийных бедствий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

- расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц.

Для документального подтверждения потерь требуются:

- справка Государственной противопожарной службы МЧС России;

- протокол осмотра места происшествия;

- акт о пожаре с установленной причиной возгорания;

- акт инвентаризации, где указана стоимость сгоревшего (похищенного) имущества;

- справка из полиции о прекращении уголовного дела.

Потери можно признать в расходах в периоде документального подтверждения всех потерь (Письмо Минфина РФ от 17.10.2017 N 03-07-11/67464).

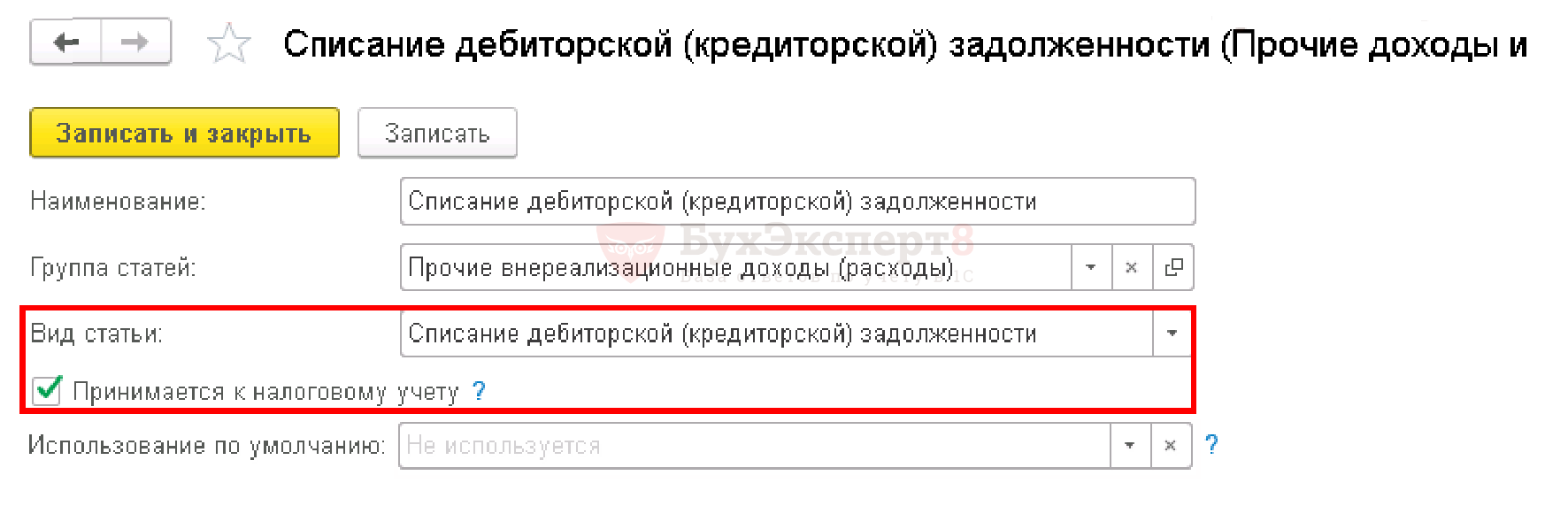

Списание дебиторской задолженности

Безнадежные долги (долги, нереальные к взысканию):

- по которым истек срок исковой давности (ст. 196 ГК РФ, 197 ГК РФ);

- по которым прекращено обязательство вследствие:

- невозможности его исполнения, ликвидации организации, на основании акта государственного органа. Основание ликвидации – выписка из ЕГРЮЛ (Письмо Минфина РФ от 14.03.2014 N 03-03-06/1/11063). С 01.09.2014 исключение из ЕГРЮЛ = ликвидация (ст. 64.2 ГК РФ);

- при вынесении судебным приставом постановления об окончании исполнительного производства в случае возврата взыскателю исполнительного документа по следующим основаниям:

- невозможность установления местонахождения должника, его имущества либо получения сведений о наличии денежных средств и иных ценностей;

- если у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые меры судебным приставом оказались безрезультатными.

По мнению ВАС долг с истекшим сроком ИД необходимо списывать вовремя (т.е. в том отчетном периоде, в котором истек срок исковой давности) (Постановление Президиума ВАС РФ от 15.06.2010 N 1574/10). Эту же позицию недавно озвучил Минфин РФ в Письме от 06.04.2016 N 03-03-06/2/19410. Но! Были и разъяснения (Письмо ФНС РФ от 20.01.2014 N ГД-4-3/526@ и Минфина РФ от 07.12.2012 N 03-03-06/2/127), в соответствии с которыми в НК РФ отсутствуют четкие нормы, определяющие момент списания в расходы суммы безнадежного долга (пп. 3 п. 7 ст. 272 НК РФ). И задолженность списать можно в периоде ее обнаружения, ссылаясь на ошибку по ст. 54 НК РФ.

В 1С автоматически не списывается безнадежная задолженность, в том числе за счет резерва – документ Операция, введенная вручную.

Проводки по списанию безнадежной задолженности:

- за счет резерва по сомнительным долгам:

Дт 63 Кт 62.01, 76;