Всё больше компаний переходит от обычных налоговых проверок на налоговый мониторинг. К тому же каждый год ФНС постепенно снижает критерии вхождения в этот режим контроля. В связи с этим приказ ФНС России от 25.05.2021 № ЕД-7-23/518 утвердил требования к организации системы внутреннего контроля и формы (форматы) документов при налоговом мониторинге для отчётности.

Чем руководствоваться

На основании п. 7 ст. 105.26 НК РФ (Закон от 29.12.2020 № 470-ФЗ с изменениями) система внутреннего контроля должна соответствовать требованиям к её организации, которые устанавливает ФНС России.

Поэтому с 7 августа 2021 года нужно руководствоваться таким приказом ФНС от 25.05.2021 № ЕД-7-23/518 (далее — Приказ № ЕД-7-23/518). Он закрепил:

- требования к организации системы внутреннего контроля;

- формы и форматы документов, которые организации сдают в налоговую при раскрытии информации о системе внутреннего контроля.

Суть в том, что в соответствии с этим приказом вся информация о системах внутреннего контроля участников налогового мониторинга будет приведена к единому стандарту. А это позволит налоговикам обрабатывать ее автоматически.

Кроме того, конкретизация раскрываемых данных позволит налоговикам активнее применять риск-ориентированный подход в налоговом мониторинге.

Какие изменения

Важная задача налогового мониторинга — снижение налоговых рисков организации. Налоговый орган комплексно анализирует их и оценивает эффективность работы системы внутреннего контроля налогоплательщика по выявлению и предотвращению этих рисков. Результаты этой работы — основа для планирования проверок. Они определяют:

- метод проверок — сплошной или выборочный;

- объем необходимых документов.

Компании с 07.08.2021 предоставляют более подробную информацию о рисках. Так, предусмотрено раскрытие информации:

- о коде вида экономической деятельности по ОКВЭД, к которой относится риск;

- норме Налогового кодекса РФ, с которой связан раскрываемый риск;

- детально о сделке (операции), в отношении которых выявлен риск (в т. ч. о контрагенте, виде сделки, реквизитах договора).

Больше про налоговый мониторинг мы рассказываем в записи вебинара с экспертами — забрать ее можно прямо сейчас.

В форме «Информация об организации системы внутреннего контроля» теперь более стандартизованное изложение информации обо всех внутренних нормативных документах налогоплательщика в отношении организации и функционирования системы внутреннего контроля.

Соответствующим образом скорректирован состав документов. Так, таблицы «Анализ контрольных процедур» больше нет. Введена новая форма «Информация о рисках по отдельным сделкам и операциям».

Если до 07.08.2021 по электронке отправляли информацию об организации системы внутреннего контроля, то теперь добавлены электронные форматы представления:

- информации о рисках организации;

- информации о рисках по отдельным сделкам и операциям;

- контрольных процедур;

- результатов их выполнения;

- оценки уровня организации системы внутреннего контроля;

- мероприятий по улучшению системы внутреннего контроля;

- матрицы рисков и контрольных процедур.

Таблицы с данными тоже поправили.

Например, в сведения о результатах контрольных процедур нужно вносить информацию о количестве проверенных договоров, операций и документов.

Когда отчитываться

Пункт 18.3 Приказа № ЕД-7-23/518 установил сроки сдачи документов и информации, формируемых в соответствии с требованиями к организации системы внутреннего контроля. Вот они:

|

ПРЕДМЕТ ОТЧЁТА |

ПЕРИОДИЧНОСТЬ И СРОК СДАЧИ |

| Риски, идентифицируемые в целях налогового мониторинга, на календарный год, за который он проводится | Ежеквартально на 1-е число месяца соответствующего квартала, не позднее одного месяца со дня наступления соответствующего квартала |

| Информация о рисках по отдельным сделкам и операциям на календарный год, за который проводится налоговый мониторинг |

Ежеквартально на 1-е число месяца соответствующего квартала, не позднее одного месяца со дня наступления соответствующего квартала.

При отсутствии данных для раскрытия сдают с нулевыми значениями. |

| Контрольные процедуры в целях налогового мониторинга, на календарный год, за который проводится налоговый мониторинг |

При подаче заявления о проведении налогового мониторинга

Далее — ежеквартально на 1-е число месяца соответствующего квартала, не позднее одного месяца со дня наступления соответствующего квартала |

| Матрица рисков и контрольных процедур организации на календарный год, за который проводится налоговый мониторинг | Ежеквартально на 1-е число месяца соответствующего квартала, не позднее одного месяца со дня наступления соответствующего квартала |

| Результаты выполнения контрольных процедур в целях налогового мониторинга за истекший квартал | Не позднее 1-го числа второго месяца, следующего за окончанием соответствующего квартала |

| Оценка уровня организации системы внутреннего контроля за период, предшествующий проведению налогового мониторинга |

При подаче заявления о проведении налогового мониторинга

Далее — за период проведения налогового мониторинга 1 ноября года, следующего за периодом проведения мониторинга |

| Мероприятия по совершенствованию системы внутреннего контроля за период мониторинга | 1 ноября года, следующего за периодом проведения налогового мониторинга |

| Информация об организации системы внутреннего контроля |

При подаче заявления о проведении налогового мониторинга

Далее — ежегодно на 1-е число месяца соответствующего года, не позднее одного месяца со дня наступления соответствующего года |

Вообще проводить оценку необходимости внесения изменений в систему внутреннего контроля нужно не реже 1 раза в квартал. При внесении изменений актуальную информацию нужно сообщить налоговикам в срок до 5 рабочих дней со дня внесения изменений.

Когда отчитываться

Раскрываемую налоговикам информацию о рисках компании, идентифицируемых для налогового мониторинга, сведения о рисках по отдельным сделкам и операциям и матрицу рисков и контрольных процедур нужно сдать за отчетные периоды, наступившие после 1 января 2022 года.

Что мониторят налоговики

Компании, в отношении которых идёт налоговый мониторинг, обязаны соблюдать требования к системе внутреннего контроля:

- за совершаемыми фактами хозяйственной жизни (бизнес-процессы);

- правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов.

Вообще, система внутреннего контроля должна работать на всех уровнях бизнес-процесса (операции). А именно:

|

ЭТАП |

ЦЕЛЬ |

| До фактического начала бизнес-процесса (операции) | Предупреждение или снижение негативного воздействия событий и факторов, которые могут повлиять на достижение целей организации |

| Непосредственно в ходе бизнес-процесса (операции) | Своевременное выявление и немедленное устранение возникающих в ходе работы нарушений и отклонений от заданных параметров |

| После бизнес-процесса (операции) | Установление достоверности отчетных данных и оценки соответствия результатов целевым (плановым) показателям |

Для налогового мониторинга интересны следующие области риска:

- занижение/завышение доходов;

- занижение/завышение расходов;

- завышение убытков;

- занижение налоговой базы;

- завышение вычета;

- неправомерное применение льготы;

- неправильное определение суммы налога, сбора, страхового взноса;

- неправильное применение налоговой ставки (ставки сбора, тарифа страхового взноса);

- неправильное заполнение налоговой декларации (расчета);

- непредставление налоговой декларации (расчета);

- непредставление документов (информации);

- неуплата налога, сбора, страхового взноса;

- несоблюдение установленных сроков уплаты налогов, сборов, страховых взносов.

Содержание требований к организации системы внутреннего контроля

Это следующие вопросы:

- организация системы внутреннего контроля;

- контрольная среда;

- система управления рисками;

- выявление рисков;

- оценка рисков;

- раскрытие информации о рисках;

- представление информации о рисках;

- контрольные процедуры;

- раскрытие информации о контрольных процедурах;

- представление информации о контрольных процедурах;

- информационная система;

- оценка системы внутреннего контроля;

- уровни организации системы внутреннего контроля;

- раскрытие информации об уровне организации системы внутреннего контроля;

- представление информации по оценке уровня организации системы внутреннего контроля;

- информация о системе внутреннего контроля;

- сроки представления информации.

Также Приказ № ЕД-7-23/518 содержит 19 приложений с бланками отчётов и их электронными форматами. А ещё — 4 перечня:

- направлений выявления риска;

- областей риска;

- налогов, сборов, страховых взносов;

- видов сделок (операций).

Управление рисками практикуется в большинстве крупных предприятий и регламентируется различными структурами, например, Кодексом корпоративного управления, разработанным Центральным банком. Предприятия формируют и утверждают документ «Положение об СВК», или «Политику внутреннего контроля», которое публикуется для инвесторов.

Учет рисков бизнеса может относиться к различным областям, например, политические риски, репутационные, риски ликвидности и т.д.

А в данной статье мы поговорим об управлении рисками в целях налогового мониторинга. Теории – минимум, практики в 1С – максимум!

Что такое СВК

Требования к организации системы внутреннего контроля участников налогового мониторинга вступили в силу в 2017 году и с тех пор совершенствуются. На 2022 год актуальный документ Приказ ФНС № ЕД-7-23/518@ от 25.05.2021

(далее по тексту – Приказ № 518)

Система внутреннего контроля (СВК) — это комплекс процедур и методов, действующих в компании и направленных на соблюдение актуального законодательства, защиту собственных активов и информации, подготовку достоверной и корректной бухгалтерской и финансовой отчетности, выявление и устранение ошибок как в учетных записях, так и во внутренних процессах компании в целом.

С момента перехода на налоговый мониторинг и до его окончания, если налогоплательщик примет решение вернуться на классический режим взаимодействия с ФНС, предприятие должно вести учет рисков, контрольных процедур и отчитываться в налоговый орган ежеквартально.

Положение о системе внутреннего контроля должно содержать:

-

Цели и задачи системы внутреннего контроля;

-

Компоненты и принципы внутреннего контроля;

-

Перечень участников процесса внутреннего контроля и их функции;

-

Основные этапы процесса системы внутреннего контроля;

-

Перечень рисков и контрольных процедур;

-

Оценку эффективности системы внутреннего контроля;

-

Термины и определения.

Какие бывают риски. Терминология

Налоговый риск — это возможность наступления неблагоприятного события, в результате которого организация, принявшая то или иное решение в области налогообложения, может потерять или не получить ресурсы, утратить возможную выгоду или понести финансовые либо репутационные убытки. Проще говоря, налоговые риски угрожают организации штрафами, пенями, потерей репутации на рынке, а в некоторых случаях и уголовной ответственностью.

Риски могут быть различные, например, занижение доходов или налоговой базы, завышение расходов, неправомерное применение льготы и другие. Риски классифицируются по виду налога, категории, направлению риска и так далее.

Контрольная процедура — действие, позволяющее исключить или снизить вероятность реализации риска или предотвратить его последствия.

Перечень контрольных процедур предприятие формирует самостоятельно на основе анализа причин возникновения рисков и оценки их последствий. Описание контрольных процедур должно содержать характеристики, квалификацию и порядок их проведения.

Инцидент — реализация риска.

Реакция на инцидент — действие, нацеленное на исправление негативной ситуации, к которой привела реализация риска.

Мероприятие — обобщенный термин для контрольных процедур и реакций на инциденты.

Отражение рисков в учетной системе

Подсистема «Управления рисками» представлена в трёх программных продуктах 1С:

|

№ п/п |

Конфигурация 1С |

Расположение в разделе |

|---|---|---|

|

1. |

1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО (далее – 1С:НМ) |

Налоговый мониторинг |

|

2. |

1С:Управление холдингом (далее – 1С:УХ) |

Корпоративные налоги |

|

3. |

1С:ERP. Управление холдингом (далее – 1С:ERP. УХ) |

Корпоративные налоги |

Подсистема «Управление рисками» идентична во всех трёх тиражных решениях, соответствует основным требованиям Приказа № 518 и позволяет:

-

выполнить общие требования, предъявляемые к системе внутреннего контроля и управлению рисками;

-

вести учет рисков и контрольных процедур в соответствии с требованиями ФНС России;

-

формировать и отправлять отчеты, утвержденные ФНС России;

-

анализировать информацию по рискам и СВК.

Основные процессы подсистемы «Управление рисками»:

-

Регистрация рисков;

-

Планирование и регистрация контрольных процедур по предупреждению рисков;

-

Планирование реакций на инциденты — мероприятий для минимизации ущерба от инцидентов реализации рисков;

-

Регистрация инцидентов и реакции на них;

-

Анализ информации о рисках, контрольных процедурах, инцидентах;

-

Заполнение и отправка регламентированной отчетности.

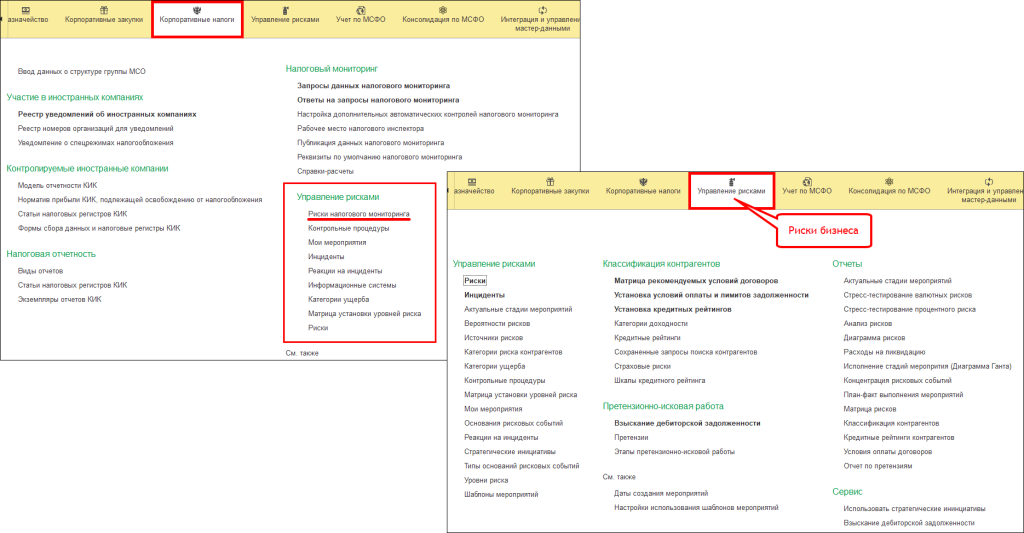

Стоит обратить внимание на то, что в конфигурациях 1С:УХ и 1С:ERP. УХ есть отдельный раздел «Управление рисками», он относится к рискам бизнеса. Тем не менее, справочники «Риски», «Контрольные процедуры», «Инциденты» и «Реакции на инциденты» едины как для рисков бизнеса, так и для рисков налогового мониторинга.

Рисунок 1. Управление рисками в разделах 1С:УХ и 1С:ERP. УХ

Как видно по рисунку 1, подсистема управления рисками для бизнеса содержит гораздо больше видов данных, которые не требуются для учета налоговых рисков. А в подсистеме раздела «Корпоративные налоги» справочники содержат только элементы, предназначенные для налогового мониторинга. Поэтому пользователю, как правило, удобнее использовать данный вариант для работы.

В статье рассмотрен функционал на примере 1С:НМ.

В первую очередь необходимо заполнить справочник «Риски» списком рисков, утвержденных в положении об СВК вашей организации.

Риски

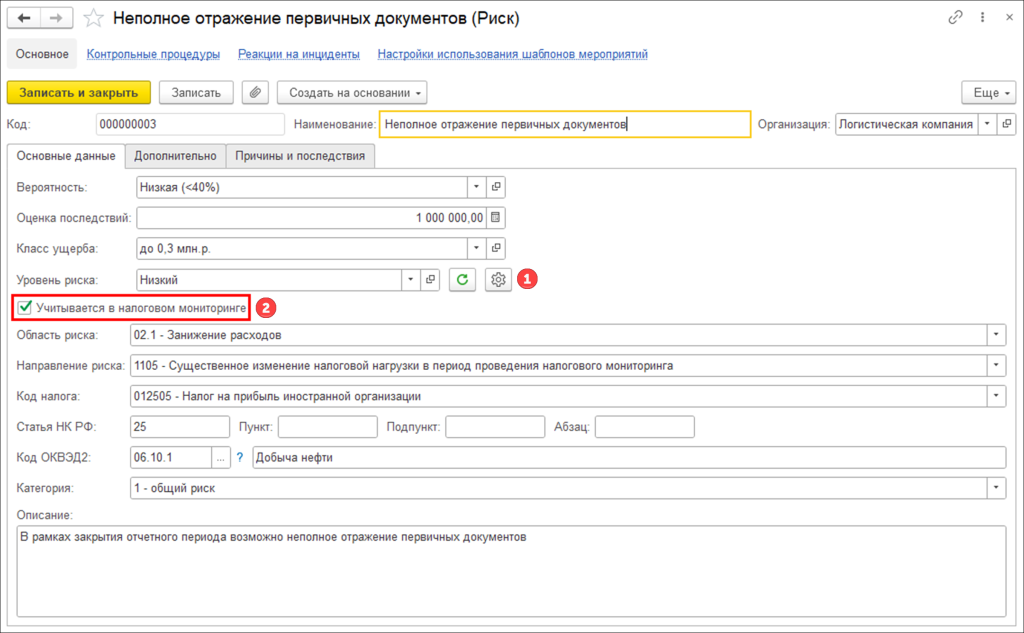

Навигация: Налоговый мониторинг / Управление рисками / Риски налогового мониторинга

Рисунок 2. Форма справочника «Риск», основные данные

Закладка «Основные данные»

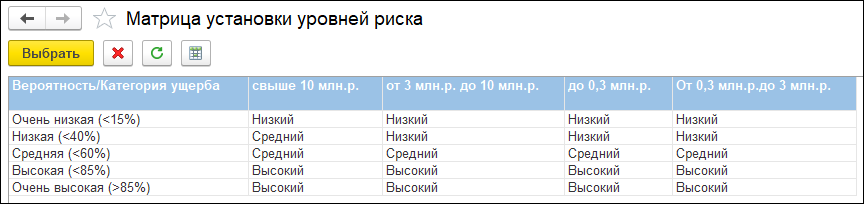

Вероятность, оценка последствий, класс ущерба и уровень риска заполняются в соответствии с утвержденными в Положении об СВК конкретного предприятия (п. 5.13. главы V. Выявление рисков Приказа № 518).

1. По кнопке «Шестеренка» открывается форма настройки матрицы рисков. Необходимо настроить её в соответствии с утвержденной матрицей в «Положении об СВК» предприятия.

Рисунок 3. Матрица установки уровней риска

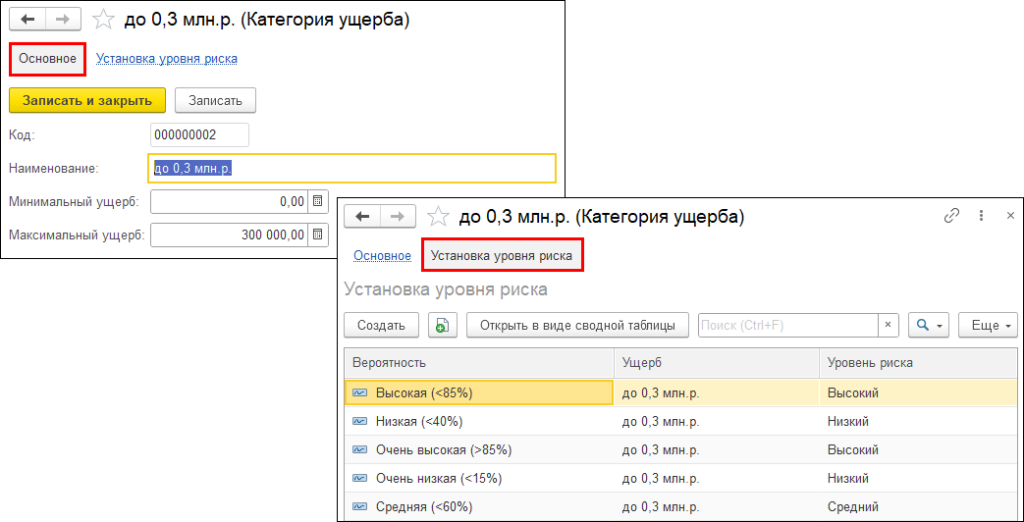

Справочник «Категории ущерба» также можно открыть отдельно: Налоговый мониторинг / Управление рисками / Категории ущерба

Рисунок 4. Настройка категории ущерба

2. Внимание! Важно установить флаг «Учитывать в налоговом мониторинге», для того чтобы риск попал в регламентированный отчет.

Область риска. Например, занижение доходов, завышение расходов или убытков. Закрытый перечень соответствует приложению № 21 к Приказу № 518;

Направление риска – соответствует приложению № 20 к Приказу № 518;

Код налога – соответствует приложению № 22 к Приказу № 518;

Категория риска: общие или отраслевые риски (п. 8.2 главы VIII. Представление информации о рисках Приказа № 518);

Описание – выводится в отчет «Риски организации, идентифицируемые в целях налогового мониторинга».

Закладка «Дополнительно»

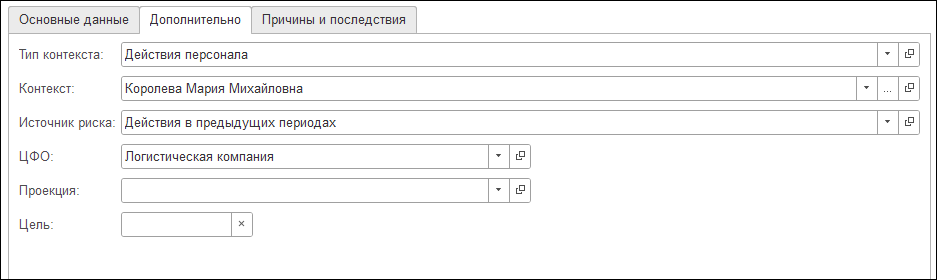

Рисунок 5. Форма справочника «Риск», дополнительно

Тип контекста – справочник, заполняется самостоятельно.

Источник контекста – доступен выбор любого типа данных системы.

Источник риска – справочник.

ЦФО (центр финансовой ответственности) – справочник «Организации».

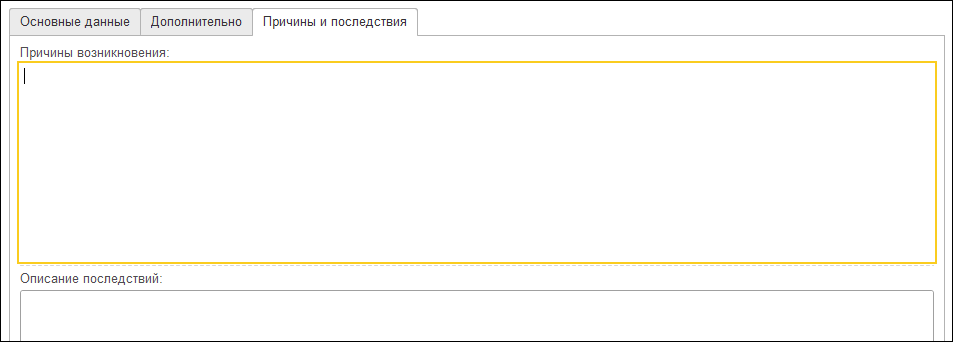

Рисунок 6. Форма справочника «Риск», причины и последствия

Закладка «Причины и последствия»

Текстовые поля в регламентированные отчеты не выводятся.

На основании Риска доступно создание Инцидента и Мероприятия.

Инциденты

Навигация: Налоговый мониторинг / Управление рисками / Инциденты

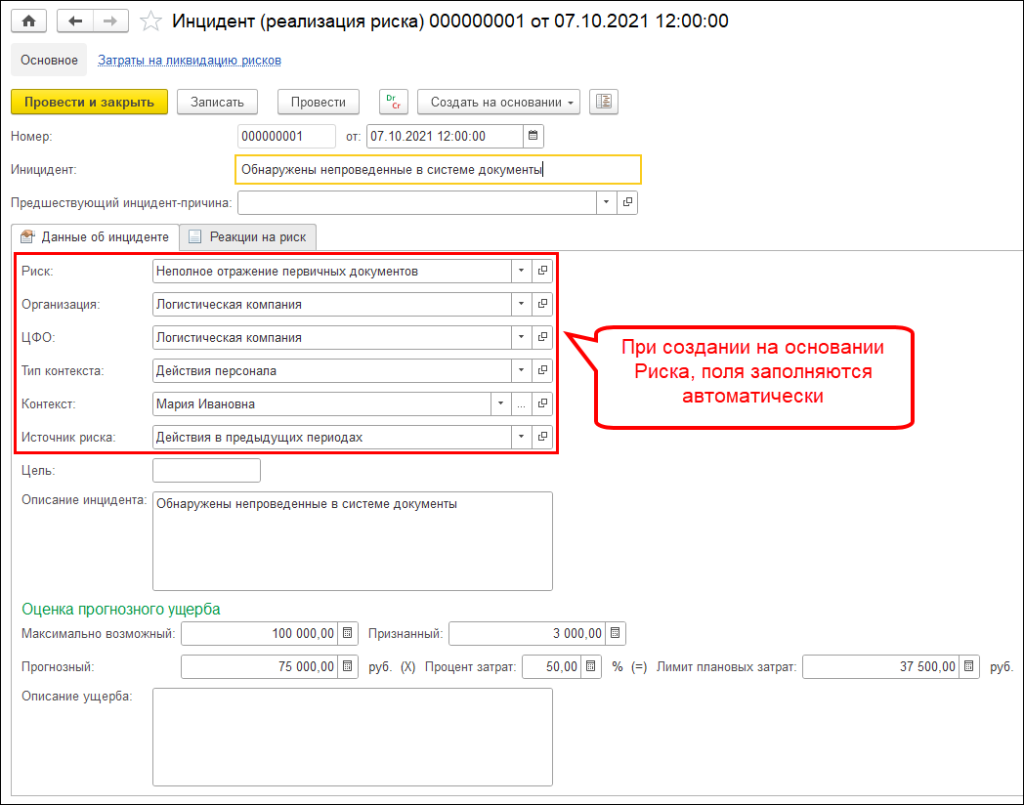

Рисунок 7. Форма справочника «Инцидент». Данные об инциденте

Закладка «Данные об инциденте»

При создании на основании Риска основные поля заполняются автоматически.

Необходимо заполнить описание инцидента и оценку прогнозного ущерба.

Рисунок 8. Форма справочника «Инцидент». Реакции на риск

Закладка «Реакции на риск»

Доступно добавление нескольких мероприятий.

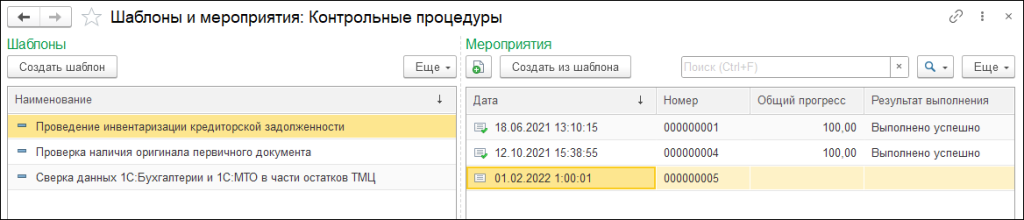

Контрольные процедуры

Навигация: Налоговый мониторинг / Управление рисками / Контрольные процедуры

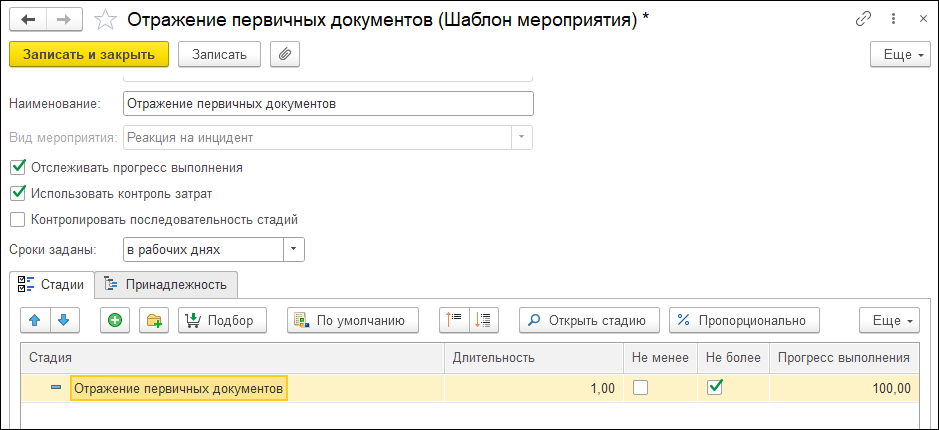

Для планирования контрольных процедур нужно создать шаблон мероприятия с видом «Контрольные процедуры», и на его основании создавать мероприятия с соответствующим видом.

Рисунок 9. Шаблоны и мероприятия «Контрольные процедуры»

Создание шаблона контрольной процедуры

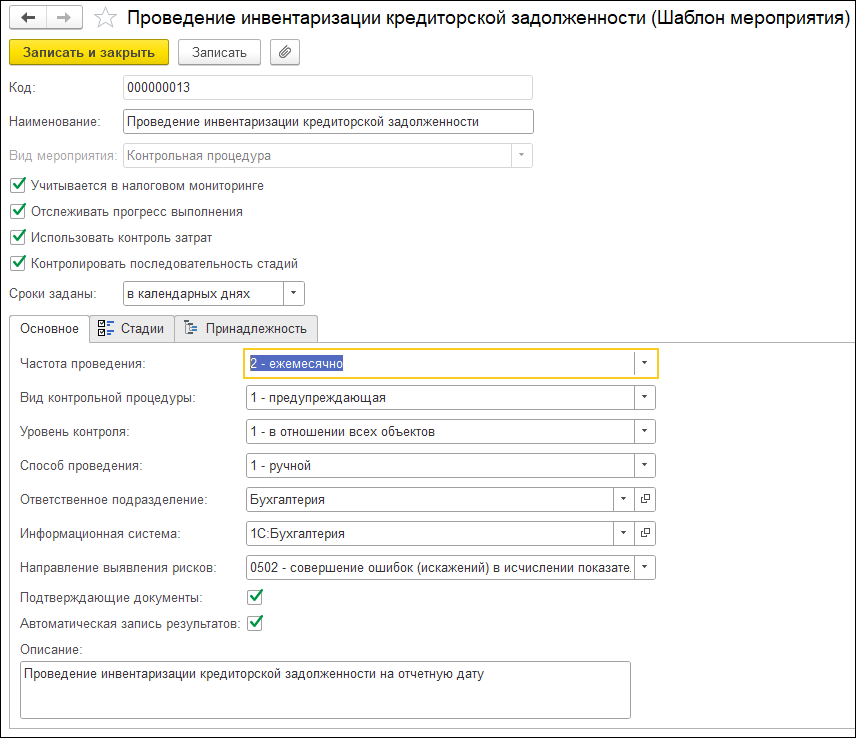

Рисунок 10. Шаблон мероприятия «Контрольная процедура». Основное

В шапке необходимо установить флаг «Учитывается в налоговом мониторинге», при необходимости — «Отслеживать прогресс выполнения», «Использовать контроль затрат» и «Контролировать последовательность действий».

На закладке «Основное» необходимо заполнить все предлагаемые реквизиты.

Реквизит «Направление выявления рисков» отображается только при установленном флаге «Учитывается в налоговом мониторинге».

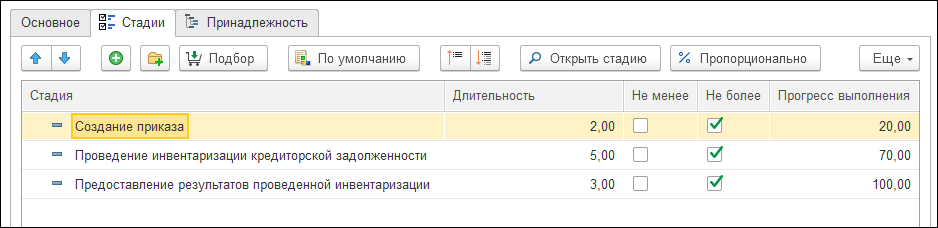

Рисунок 11. Шаблон мероприятия «Контрольная процедура». Стадии

На закладке «Стадии» заполняется список стадий и длительность в днях. Прогресс выполнения может быть заполнен вручную либо рассчитан автоматически с помощью команды «% Пропорционально»

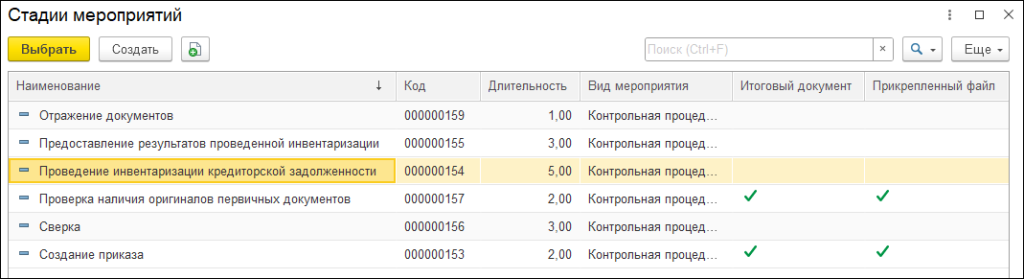

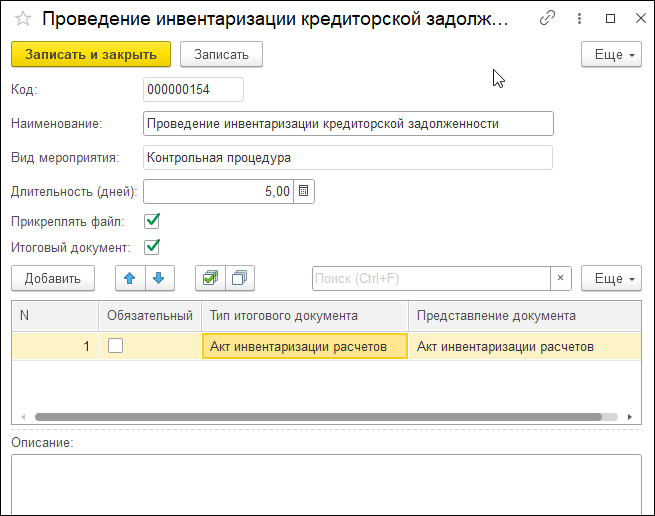

Рисунок 12. Справочник «Стадии мероприятий»

Рисунок 13. Настройка стадии мероприятия

Стадии мероприятия – это справочник. В нём настраивается длительность в днях, возможность прикреплять файлы и итоговый документ. В табличной части можно настроить тип итогового документа из системы. Представление документа заполняется автоматически с возможностью ручной корректировки.

Также доступна возможность добавить текстовое описание.

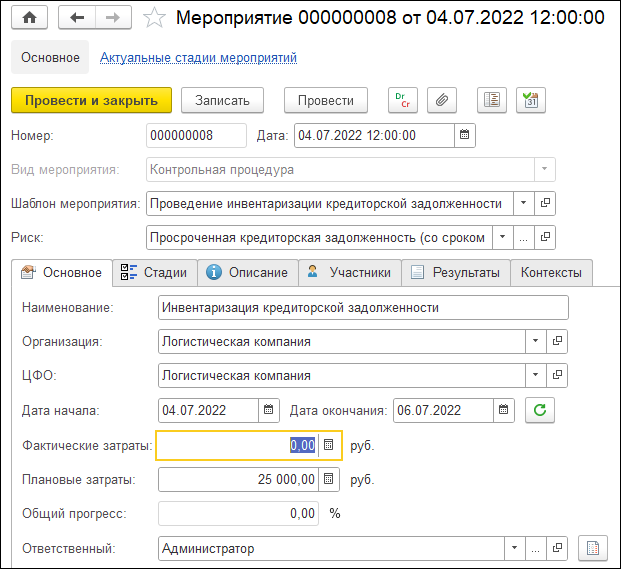

Создание контрольной процедуры на основании шаблона

Рисунок 14. Форма документа «Контрольная процедура». Основное

На основной закладке необходимо заполнить наименование контрольной процедуры, ЦФО, организацию, период проведения и затраты.

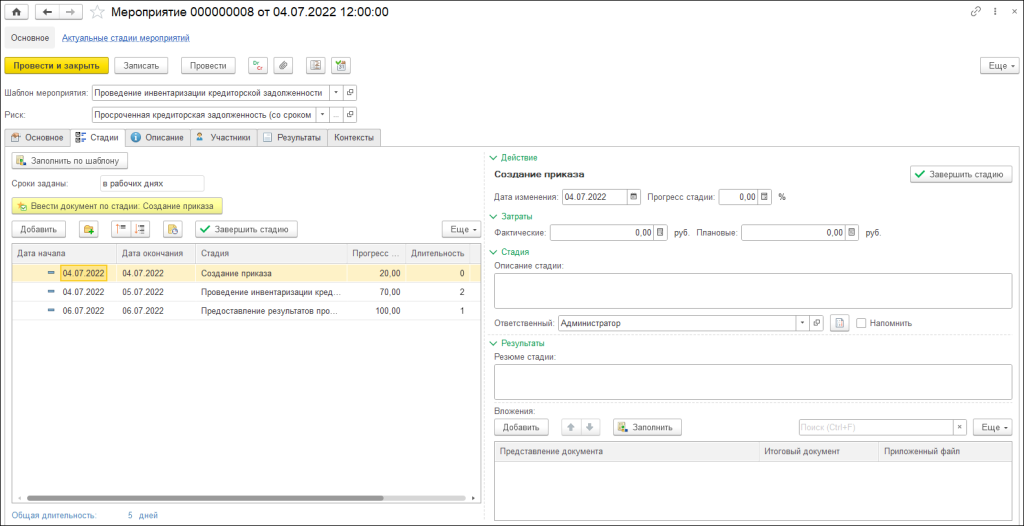

Рисунок 15. Форма Контрольной процедуры. Стадии

На закладке «Стадии» автоматически заполняется список стадий, настроенных в шаблоне. Необходимо указать даты начала и окончания каждой стадии.

В правой части формы отображаются поля для ввода информации о выбранной стадии. Если в настройке справочника «Стадия» установлена возможность присоединять файлы и документы, то будет доступна табличная часть «Вложения».

На закладке «Описание» – поле для текстового описания мероприятия.

На закладке «Участники» – список пользователей, участвующих в мероприятии.

На закладке «Результаты» заполняются результаты мероприятия и предписание, а также пользователь, ответственный за мероприятие.

Реакции на инциденты

Навигация: Налоговый мониторинг / Управление рисками / Реакции на инциденты

Для планирования реакций на инцидент нужно создать шаблон мероприятия с видом «Реакция на инцидент» и на его основании создавать мероприятия с соответствующим видом.

Создание шаблона реакции на инцидент

Рисунок 16. Шаблон мероприятия «Реакция на инцидент». Стадии

Настройка стадий реакций на инцидент соответствует настройке стадий контрольных процедур.

Рисунок 17. Шаблон мероприятия «Реакция на инцидент». Принадлежность

На закладке «Принадлежность» заполняются риски, к которым относится данный инцидент.

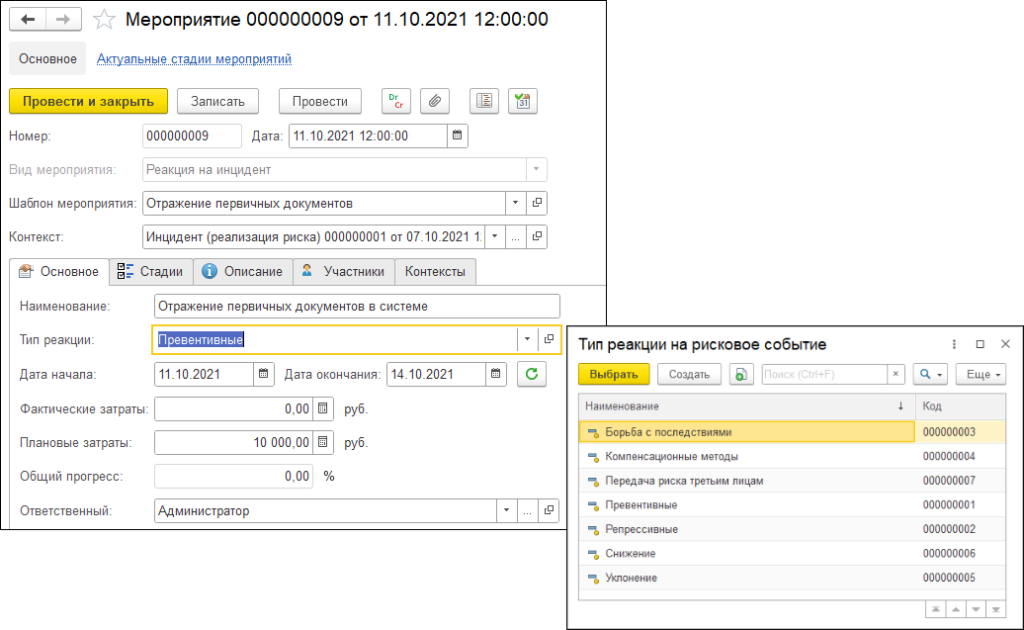

Создание реакции на инцидент на основании шаблона

Рисунок 18. Форма документа «Реакция на инцидент». Основное

В шапке документа необходимо заполнить контекст – инцидент.

На закладке «Основное» заполняется наименование, тип реакции – справочник, период проведения мероприятия, фактические и плановые затраты.

Закладки «Стадии», «Описание», «Участники» и «Контексты» заполняются аналогично документу «Мероприятие» с видом «Контрольная процедура».

Информационные системы

Навигация: Налоговый мониторинг / Управление рисками / Информационные системы

Рисунок 19. Список информационных систем

Справочник используется в мероприятиях и необходим для регламентированных отчетов.

Для анализа данных по управлению рисками, предусмотрены отчеты:

-

Анализ рисков;

-

Исполнение стадий мероприятия (Диаграмма Ганта);

-

Концентрация рисковых событий;

-

Матрица рисков;

-

План-факт выполнения мероприятий;

-

Затраты на ликвидацию рисков.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Регламентированная отчетность по рискам

Согласно Приказу № 518 участники налогового мониторинга обязаны отчитываться по управлению рисками в ФНС России.

Регламентированные отчеты в период проведения налогового мониторинга представляются только в электронном виде.

|

№ п/п |

Наименование отчета |

Форма по КНД |

Срок сдачи отчета |

В 1С заполняется |

|

1. |

Риски организации, идентифицируемые в целях налогового мониторинга |

1125308 |

Ежеквартально, не позднее: 1 февраля, 1 мая, 1 августа, 1 ноября |

Автоматически |

|

2. |

Контрольные процедуры организации, осуществляемые в целях налогового мониторинга |

1125309 |

Отчет представляется вместе с заявлением о проведении налогового мониторинга и далее ежеквартально, не позднее: 1 февраля, 1 мая, 1 августа, 1 ноября |

Автоматически |

|

3. |

Информация о рисках по отдельным сделкам и операциям |

1125310 |

Ежеквартально, не позднее: 1 февраля, 1 мая, 1 августа, 1 ноября |

Вручную |

|

4. |

Матрица рисков и контрольных процедур организации |

1125311 |

Ежеквартально, не позднее: 1 февраля, 1 мая, 1 августа, 1 ноября |

Автоматически |

|

5. |

Результаты выполнения контрольных процедур организации, осуществляемых в целях налогового мониторинга |

1125312 |

Ежеквартально, не позднее: 1 февраля, 1 мая, 1 августа, 1 ноября |

Автоматически |

|

6. |

Оценка уровня организации системы внутреннего контроля организации |

1125313 |

Отчет представляется вместе с заявлением о проведении налогового мониторинга и за период проведения налогового мониторинга – до 1 ноября следующего года |

Вручную |

|

7. |

Мероприятия по совершенствованию системы внутреннего контроля организации |

1125314 |

Отчет представляется 1 ноября года, следующего за периодом проведения налогового мониторинга |

Вручную |

|

8. |

Информацию об организации системы внутреннего контроля организации |

1125315 |

Отчет представляется вместе с заявлением о проведении налогового мониторинга и ежегодно не позднее 1 февраля |

Вручную |

Навигация: Налоговый мониторинг / Сервис / 1С-Отчетность / Уведомления / Создать / Налоговый мониторинг

Рисунок 20. Виды отчетов по управлению рисками налогового мониторинга

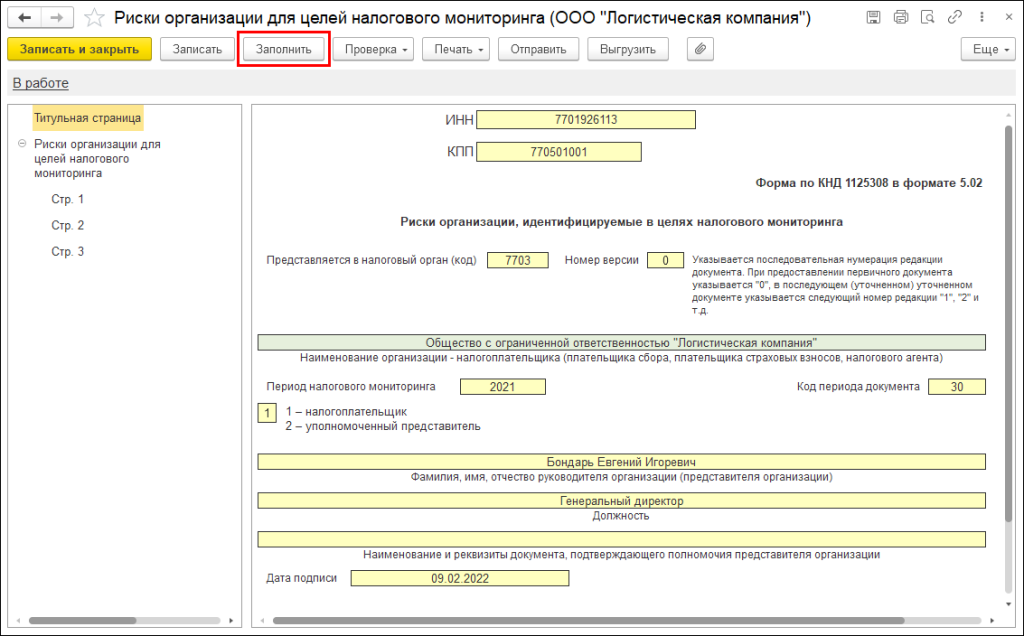

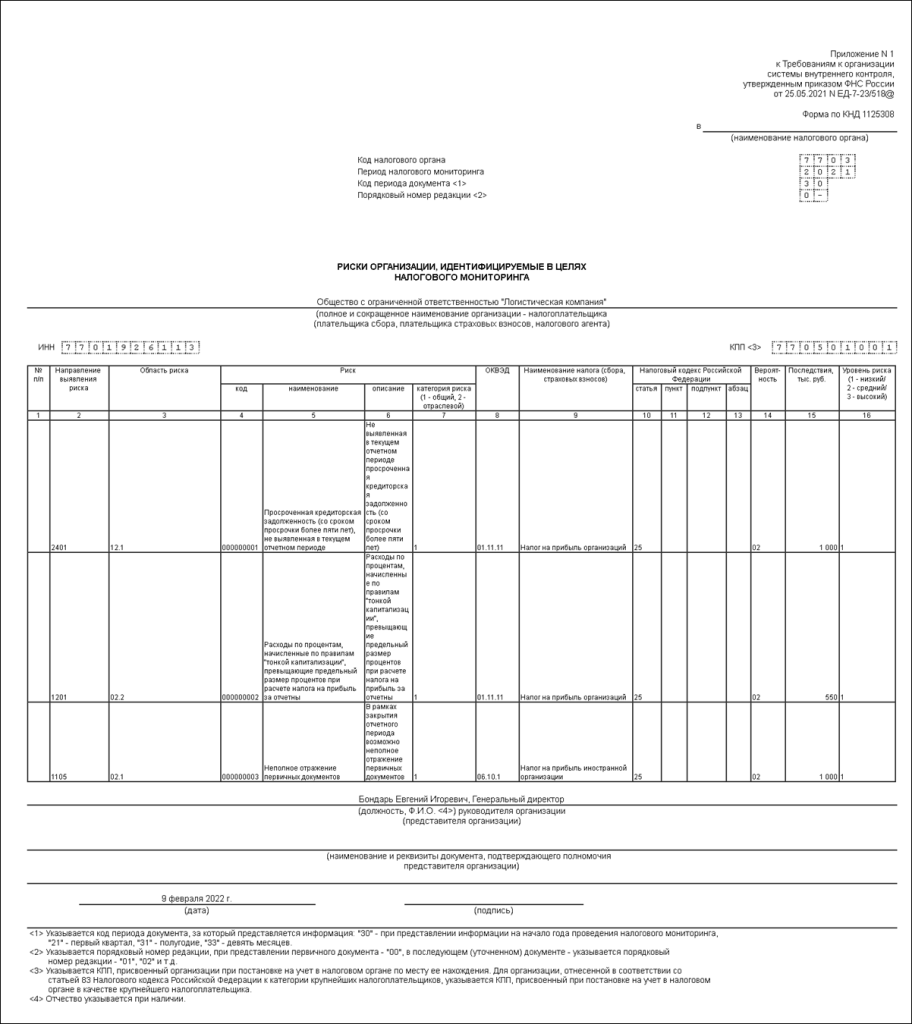

Риски организации для целей налогового мониторинга

Утвержден Приложением № 1 к Приказу № 518 — КНД 1125308.

Заполняется автоматически. Одному риску соответствует одна страница:

Рисунок 21. Форма отчета «Риски организации для целей налогового мониторинга»

Рисунок 22. Печатная форма отчета «Риски организации для целей налогового мониторинга»

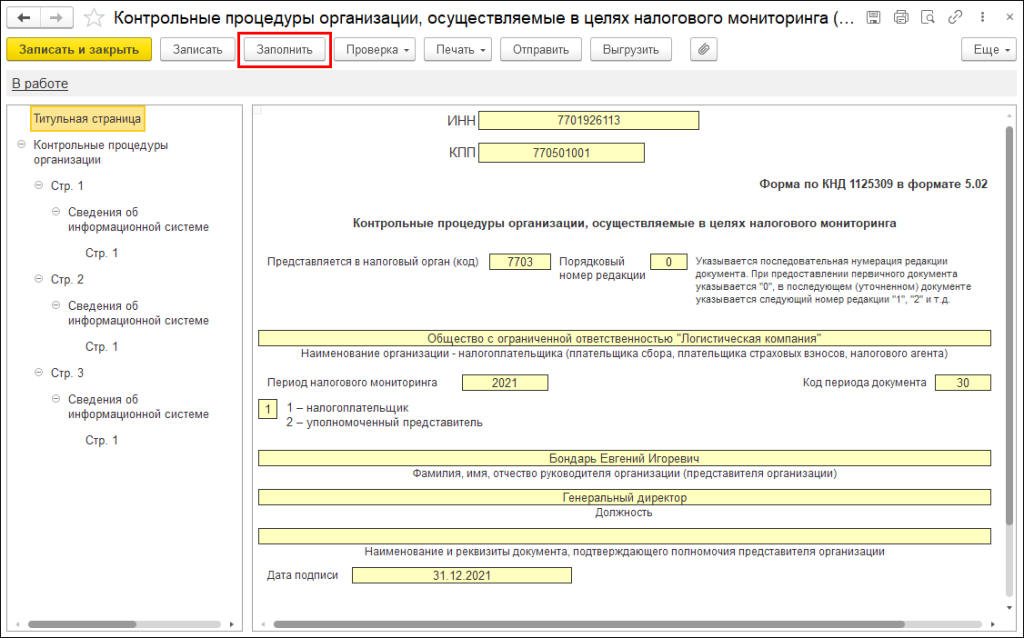

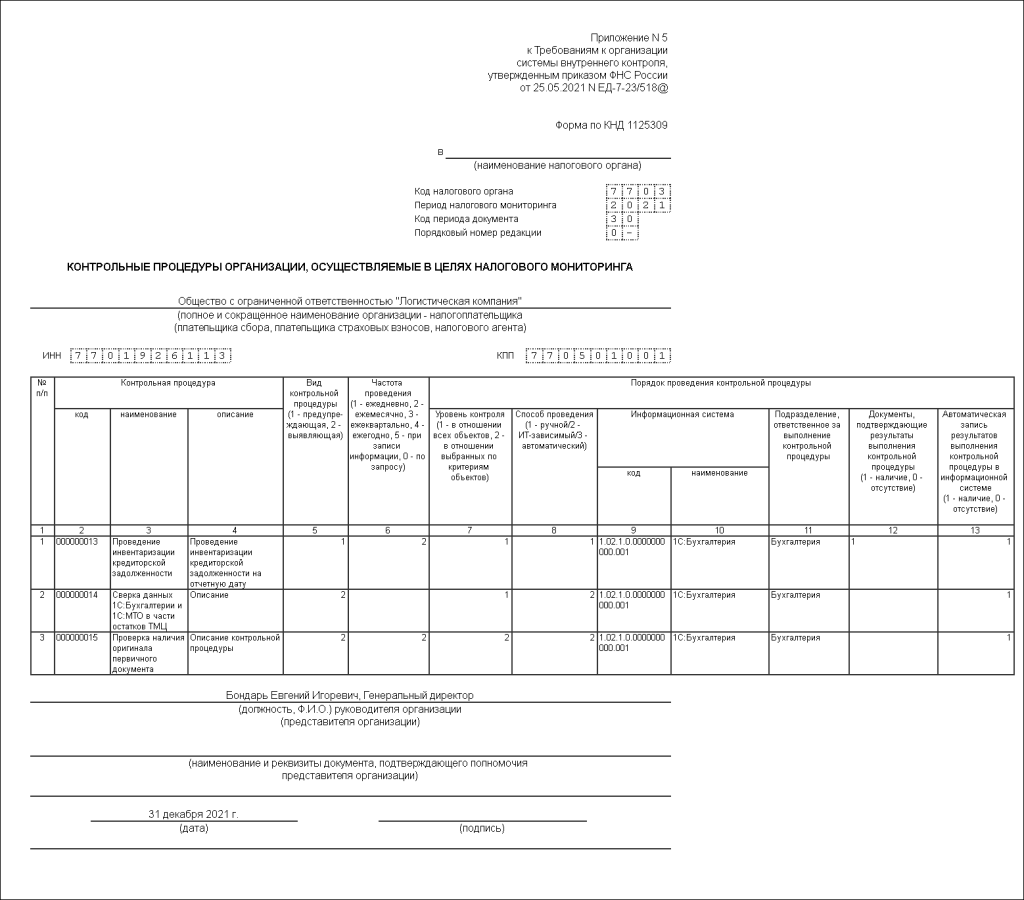

Контрольные процедуры организации

Утвержден Приложением № 5 к Приказу № 518 — КНД 1125309.

Заполняется автоматически. Одной контрольной процедуре соответствует одна страница:

Рисунок 23. Форма отчета «Контрольные процедуры организации»

Рисунок 24. Печатная форма отчета «Контрольные процедуры организации»

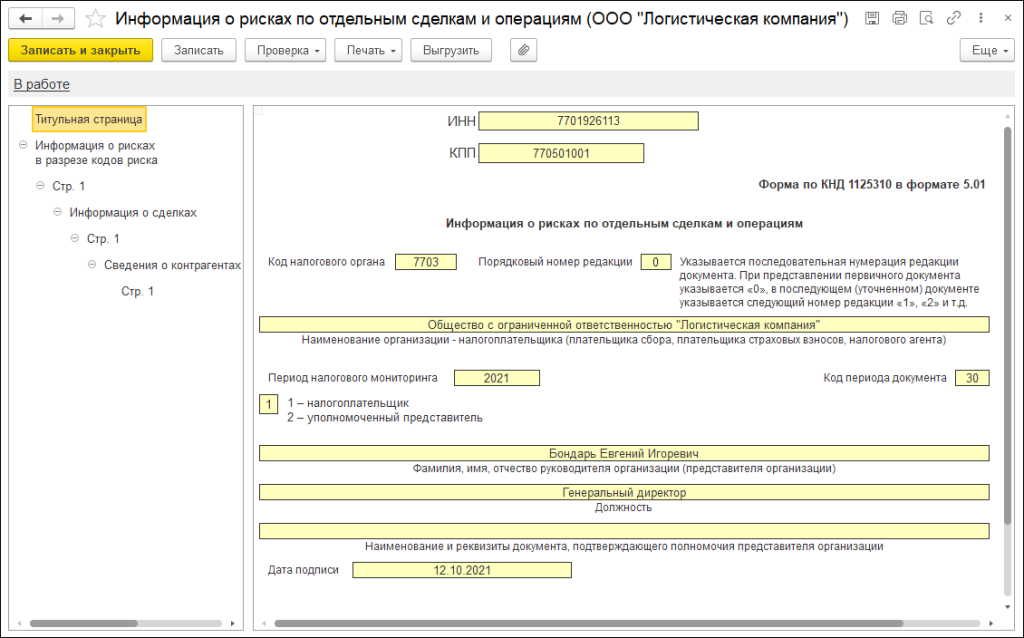

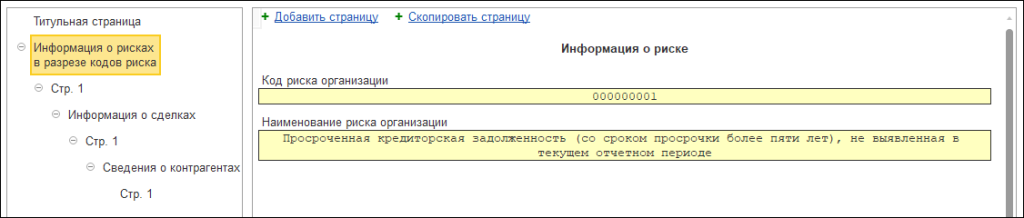

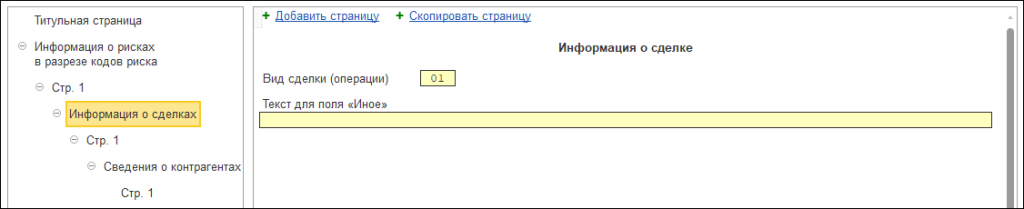

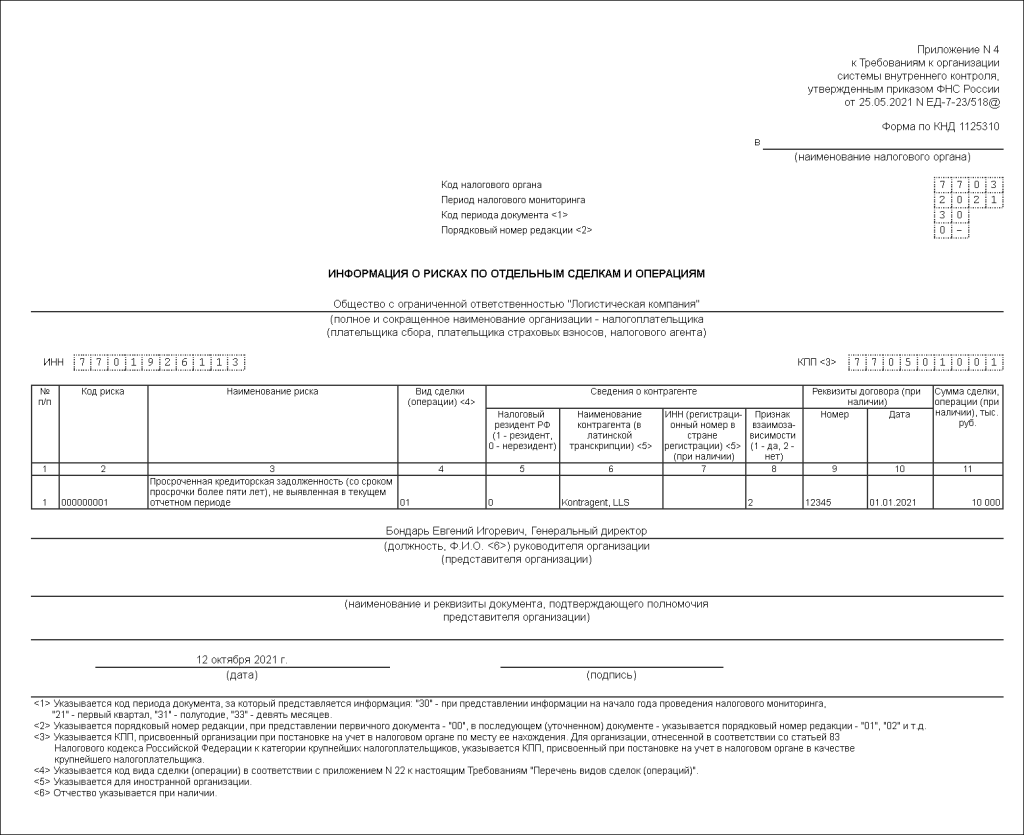

Информация о рисках по отдельным сделкам и операциям

Утвержден Приложением № 3 к Приказу № 518 — КНД 1125310.

Форма заполняется вручную:

Рисунок 25. Форма отчета «Информация о рисках по отдельным сделкам и операциям»

Рисунок 26. Форма ввода Риска по отдельной сделке

Рисунок 27. Форма ввода информации о сделке

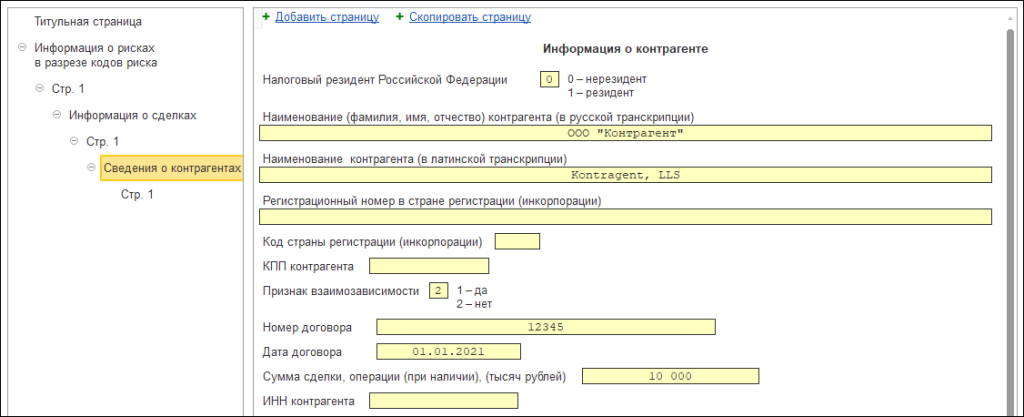

Рисунок 28. Форма ввода информации о контрагенте

Рисунок 29. Печатная форма отчета «Информация о рисках по отдельным сделкам и операциям»

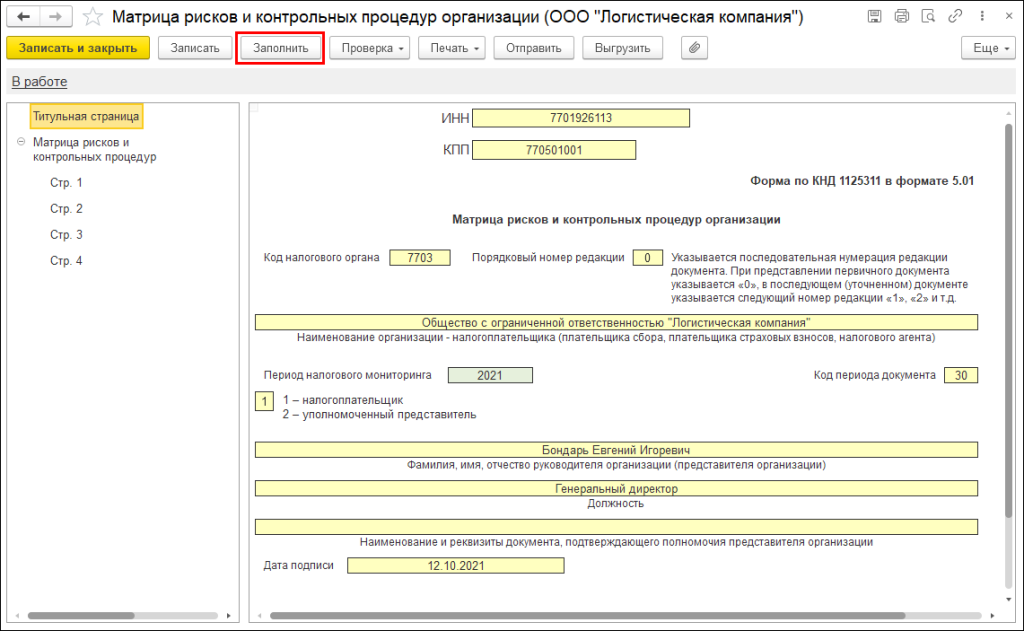

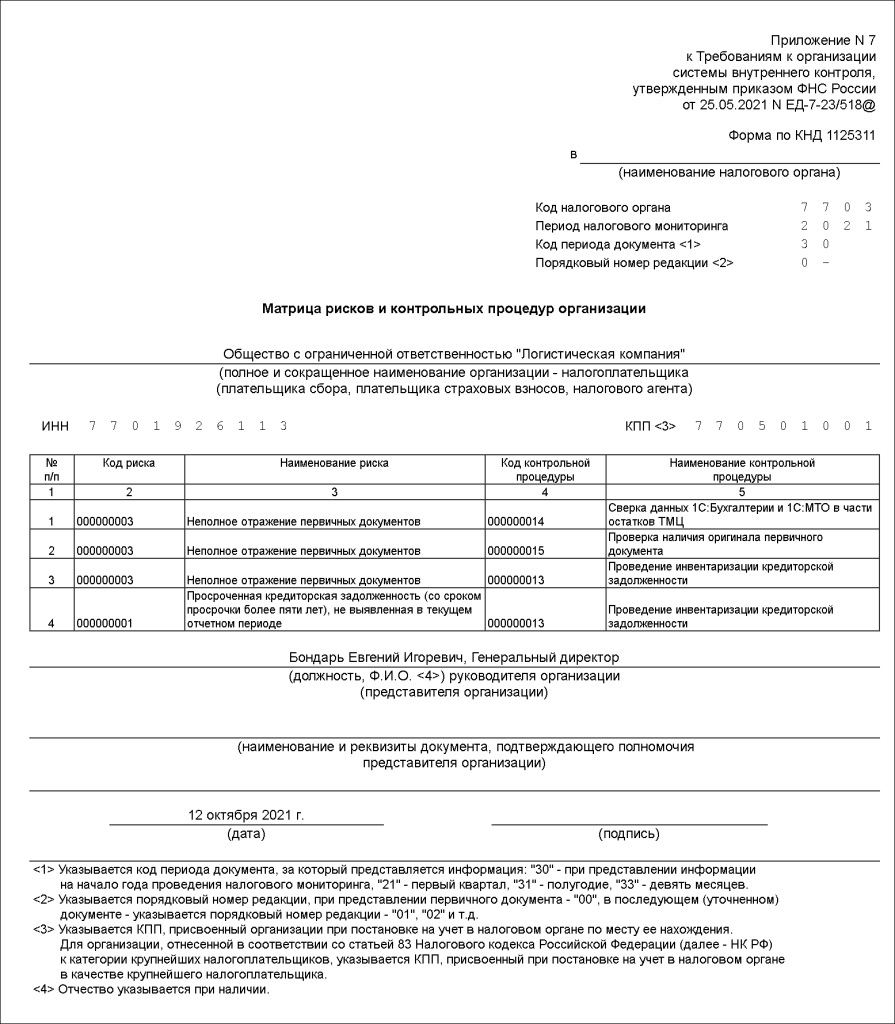

Матрица рисков и контрольных процедур организации

Утвержден Приложением № 7 к Приказу № 518 — КНД 1125311.

Заполняется автоматически. Одна строка соответствует сочетанию контрольной процедуры и риска:

Рисунок 30. Форма отчета «Матрица рисков и контрольных процедур организации»

Рисунок 31. Печатная форма отчета «Матрица рисков и контрольных процедур организации»

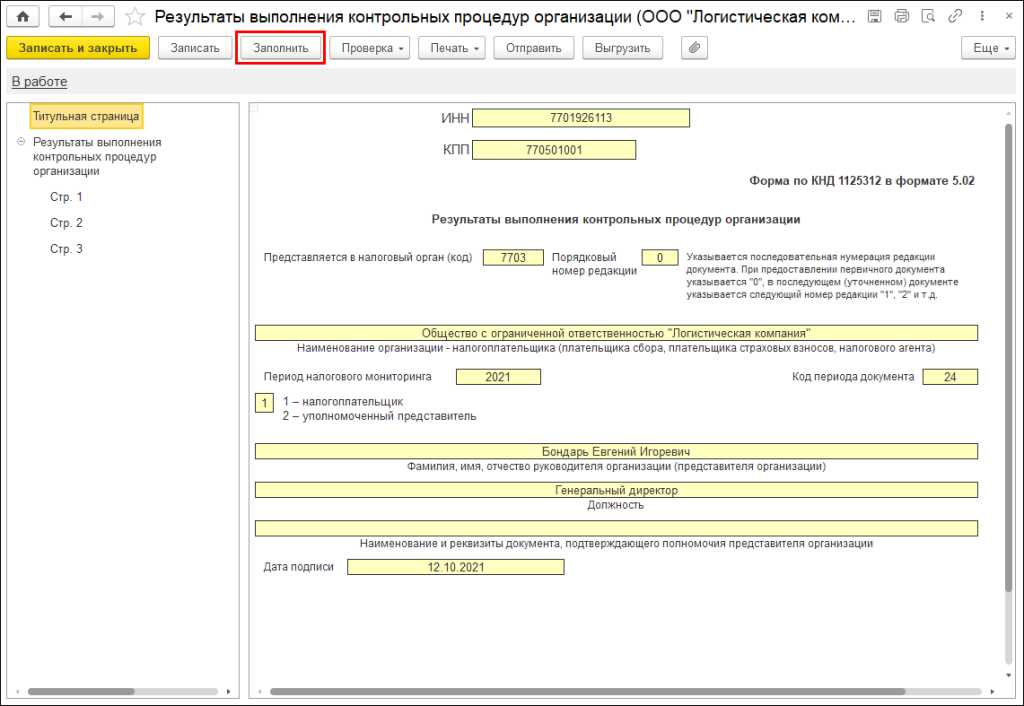

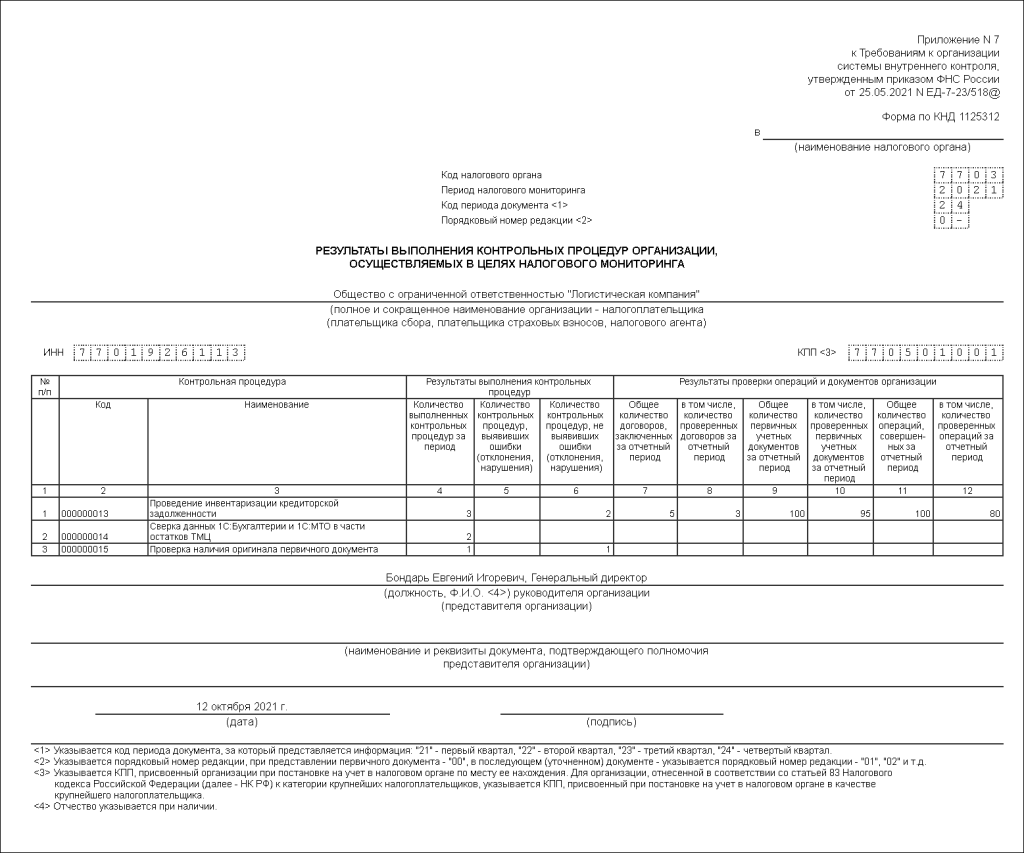

Результаты выполнения контрольных процедур организации

Утвержден Приложением № 9 к Приказу № 518 — КНД 1125312.

Заполняется автоматически. Одна строка соответствует одной выполненной контрольной процедуре:

Рисунок 32. Форма отчета «Результаты выполнения контрольных процедур организации»

Рисунок 33. Печатная форма отчета «Результаты выполнения контрольных процедур организации»

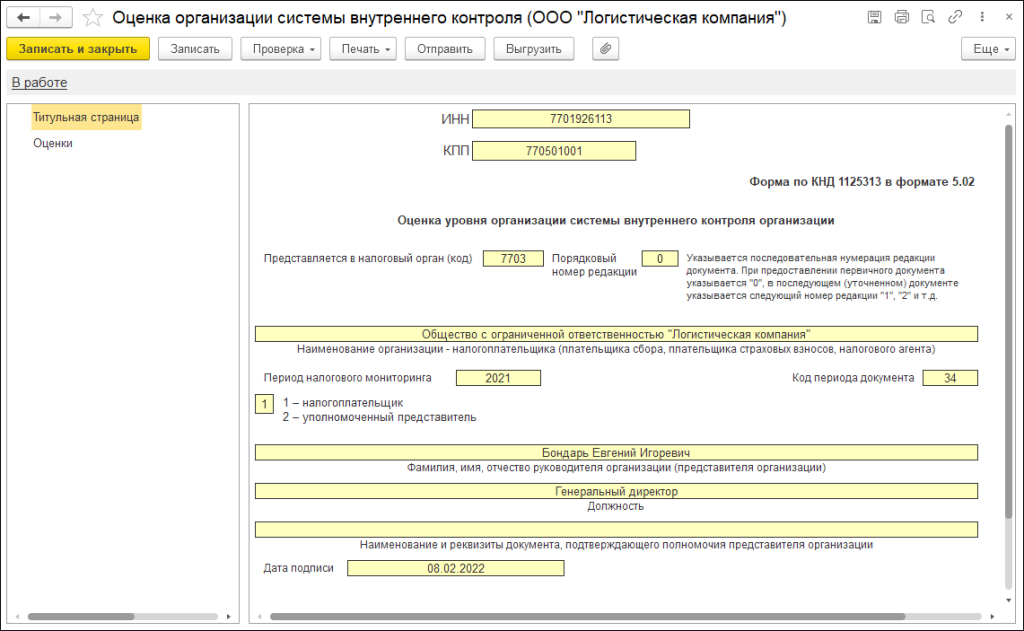

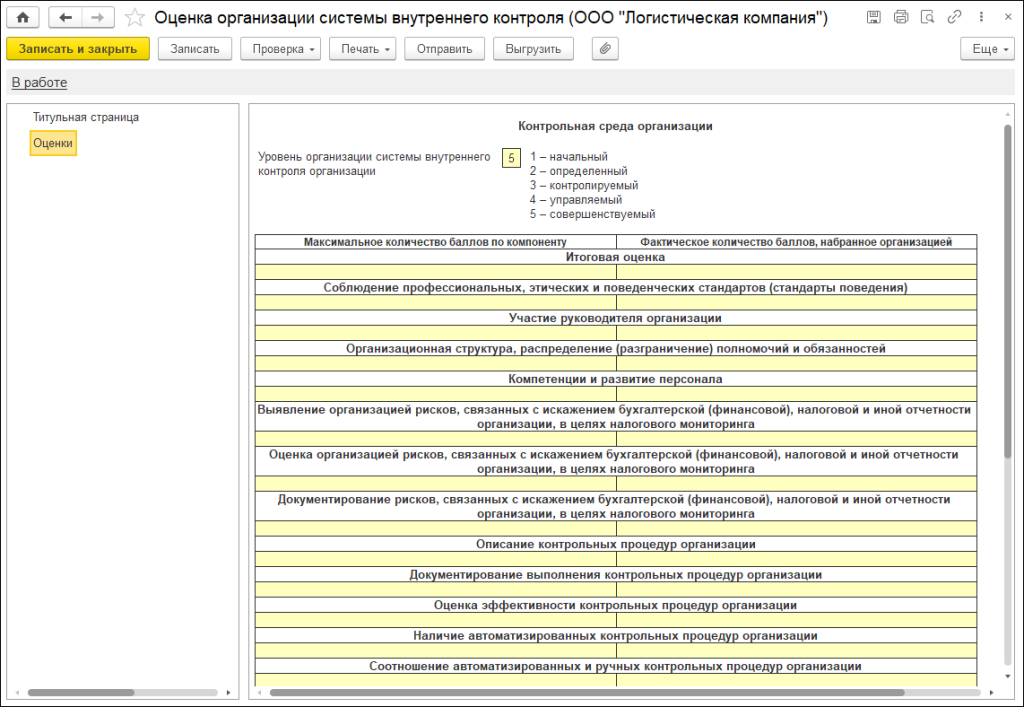

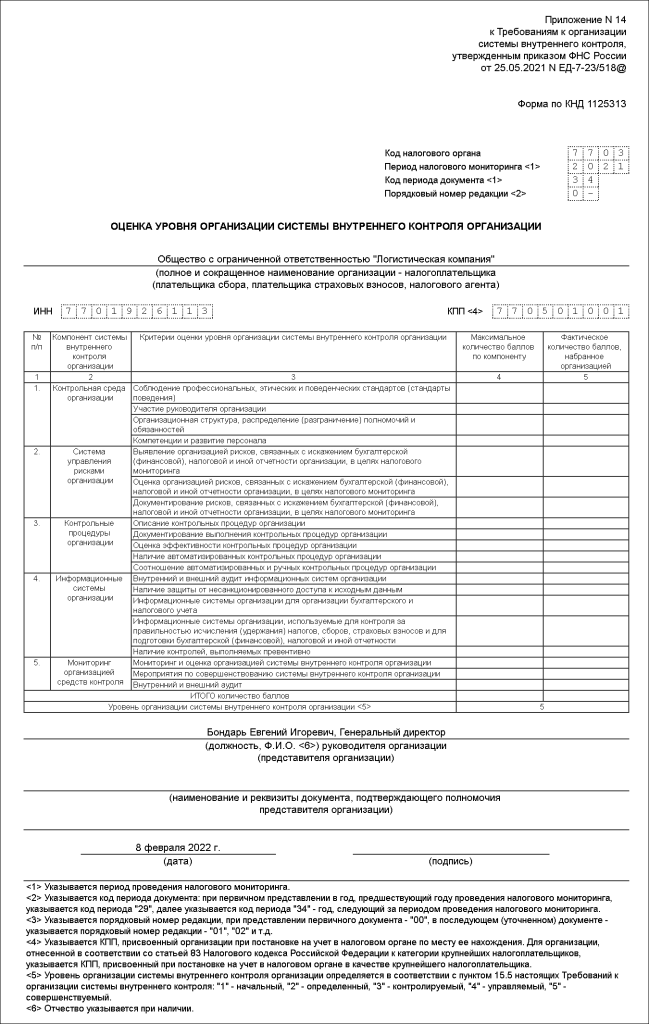

Оценка организации системы внутреннего контроля

Утвержден Приложением № 14 к Приказу № 518 — КНД 1125313.

Форма заполняется вручную согласно правилам оценки, описанными в приложениях 11-13 Приказа № 518:

Рисунок 34. Форма отчета «Оценка организации системы внутреннего контроля»

Рисунок 35. Форма заполнения отчета «Оценка организации системы внутреннего контроля»

Рисунок 36. Печатная форма отчета «Оценка организации системы внутреннего контроля»

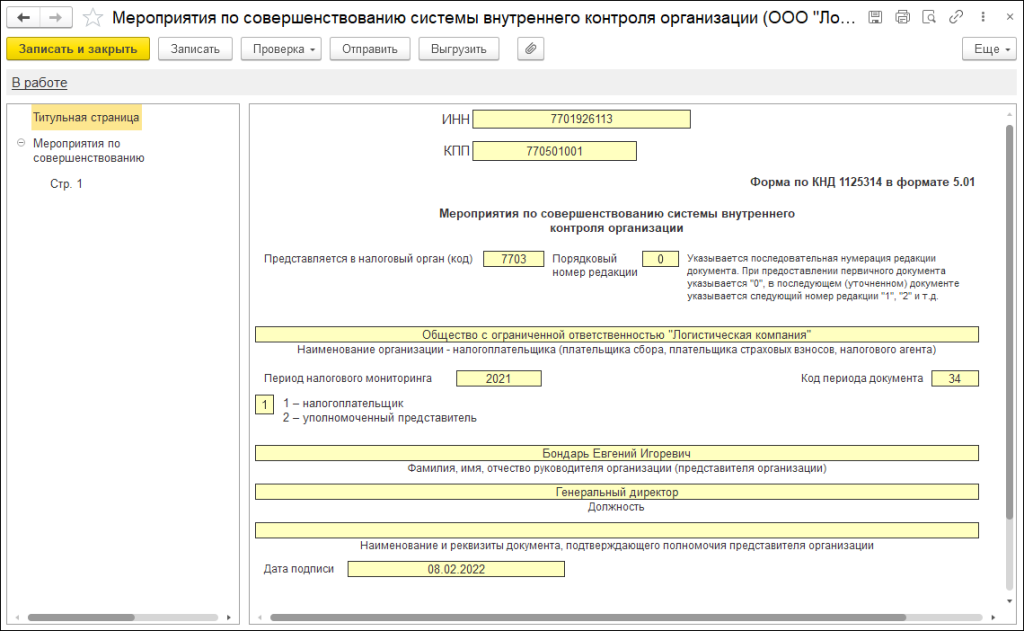

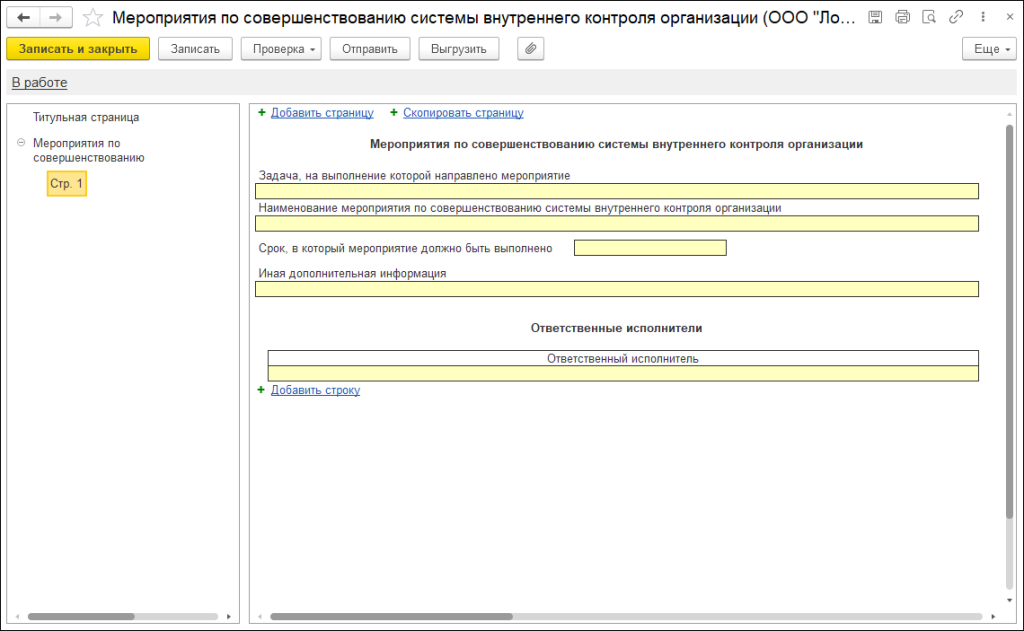

Мероприятия по совершенствованию системы внутреннего контроля

Утвержден Приложением № 16 к Приказу № 518 — КНД 1125314.

Форма заполняется вручную:

Рисунок 37. Форма отчета «Мероприятия по совершенствованию системы внутреннего контроля»

Рисунок 38. Форма заполнения отчета «Мероприятия по совершенствованию системы внутреннего контроля»

Печатная форма не предусмотрена.

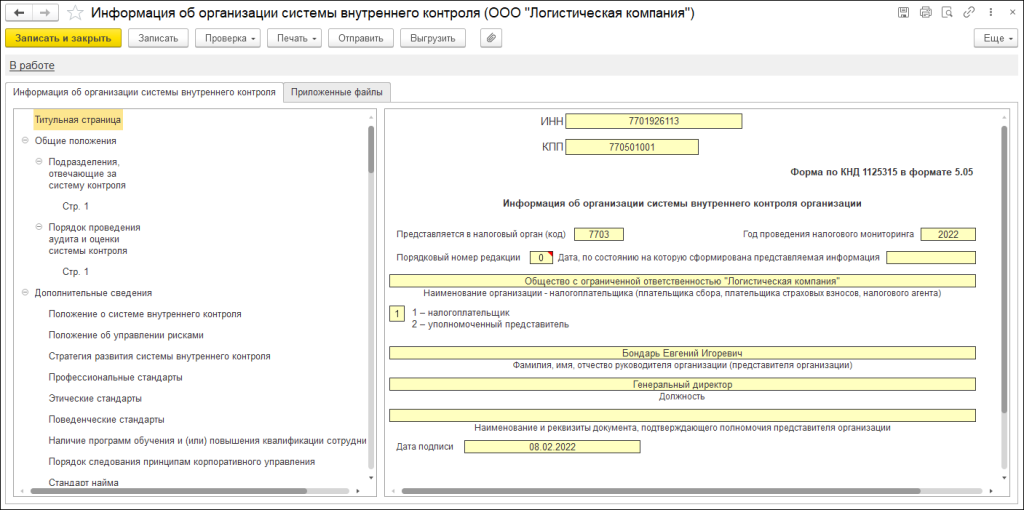

Информация об организации системы внутреннего контроля

Утвержден Приложением № 18 к Приказу № 518 — КНД 1125315.

Форма заполняется вручную

по каждому разделу. Дополнительно возможно прикрепление файла скан-копии «Положения о системе внутреннего контроля»:

Рисунок 39. Форма уведомления «Информация об организации системы внутреннего контроля»

Выводы

Как видно, подсистема управления рисками позволяет вести учет рисков, контрольных процедур и реакций на инциденты в ручном режиме и автоматически заполнять квартальные отчеты. Однако автоматическое выявление рисков и отражение инцидентов не реализовано. Система автоматически не создаст факт наступления инцидента, например, при возникновении неполного отражения первичных документов или завышения расходов.

Возможно, в будущем, когда и если ФНС России сформирует и утвердит библиотеку рисков, то и в типовых решениях 1С появятся возможности автоматического отражения инцидентов. После этого подсистема управления рисками будет не только системой сбора информации для формирования и сдачи регламентированной отчетности, но и реальным инструментом управления налоговыми рисками предприятия.

На текущий момент фирма 1С отдает автоматизацию на откуп самих предприятий, которые при наличии штата могут самостоятельно разработать необходимый функционал, либо обратиться к партнерам 1С, имеющим большой опыт.

Налоговая проверка: как подготовиться заранее

Содержание

Налоговые проверки касаются любого бизнеса. Они проводятся независимо от масштабов и сферы деятельности компании, и часто заканчиваются штрафами. Рассказываем, что проверяет налоговая, как подготовиться к приезду инспектора и что именно следует делать, чтобы у ФНС не было ни единого вопроса к вам.

Что такое налоговая проверка

Налоговая проверка — это контрольное мероприятие, которое проводит ФНС. Недобросовестные бизнесмены могут намеренно занижать доходы, чтобы платить меньше налогов. Поэтому цель налоговой проверки — убедиться, что компания или предприниматель работают согласно налоговому законодательству: верно рассчитывают налоги, не утаивают доходы, не завышают сумму вычета по НДС и так далее.

Виды

Основных видов налоговой проверки два — камеральная и выездная. Никаких других, в том числе встречных, дополнительных или комплексных, не существует. Под оба вида контроля подпадают как юридические лица, так и индивидуальные предприниматели.

Камеральные и выездные проверки принципиально отличаются друг от друга — по предмету, способу и срокам проведения.

Камеральная

Инспекторы выполняют камеральную проверку для того, чтобы убедиться, правильно ли составлены декларации и расчеты. Это контрольное мероприятие проводится в стенах ИФНС, на учете которого состоит налогоплательщик — организация или ИП.

Сотрудник налоговой, получив декларацию или другую отчетность, сразу инициирует проверку. Для этого ему не требуется получать разрешение или уведомлять налогоплательщика. В отличие от выездной, камеральная проверка часто проходит незаметно для предпринимателей.

Контроль начинается сразу после того, как бизнесмен подает отчетность. Первым делом изучают общие показатели и расчеты. Если с ними все в порядке, проверка завершается, однако если будут обнаружены разрывы и другие неточности — переходят к углубленному контролю.

Если инспектор засомневается в том, что налог рассчитан правильно, он запросит дополнительные документы. Это счета-фактуры, договоры и другие бумаги, которые подтверждают расходы или доходы налогоплательщика.

В случае с камеральной проверкой отсутствие новостей — это хорошо. Если сроки контроля истекли, но никаких требований от ИФНС о предоставлении пояснений или первичных документов не поступало, то с налогами все в порядке.

Сколько длится? Максимальный срок — 3 месяца со дня подачи отчетности. Но обычно контроль завершается в течение 2-3 недель, если у налоговой нет к вам вопросов.

Если у вас возникли сомнения в добросовестности работы постоянных рекламных подрядчиков, подключите Антифрод Calltouch. Программа проверит номера на подозрительную активность и проставит теги. Вы узнаете, какие площадки накручивают звонки, и своевременно откажетесь от взаимодействия с ними. Операторы не будут обрабатывать нецелевые обращения, что освободит время для более качественного обслуживания реальных клиентов.

![]()

Антифрод

Автоматически выявляет некачественные звонки, которые не приводят к продажам, а просто расходуют бюджет.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Узнать подробнее

Выездная

Чтобы проверить финансово-хозяйственную деятельность организации или ИП, а главное — убедиться в правильности начисления налогов, выполняют выездной контроль. Он отличается от камерального тем, что проводится по месту нахождения налогоплательщика — прямо на производстве, складе или в магазине.

Выездная проверка выполняется сотрудниками ИФНС, на учете в которой состоит налогоплательщик. Они приезжают к предпринимателю, запрашивают документы, проводят экспертизы, осматривают помещения, задают вопросы — в том числе подчиненным бизнесмена.

Решение о выездном контроле принимает руководитель инспекции. В нем обязательно указывают предмет налоговой проверки и за какой период она проводится. По закону инспекторы не обязаны предупреждать о планируемом выезде, поэтому налогоплательщики обычно узнают о контроле уже после его начала.

Общедоступного плана проверок, с которым можно ознакомиться, не существует. Однако внутренний список компаний и ИП формируют в конце каждого года.

Выездная проверка длится до 2 месяцев, но может быть продлена до 4 и даже 6 месяцев при наличии оснований. Например, при присутствии в структуре компании нескольких обособленных подразделений.

Отслеживайте качество работы отделов вашей компании, каждый этап воронки продаж и эффективность рекламных каналов с помощью Сквозной аналитики Calltouch. Сервис объединит целый комплекс показателей из рекламных источников и CRM в один емкий отчет. Данные будут представлены в наглядном формате — в виде таблиц и графиков.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Критерии риска выездной проверки

Всех налогоплательщиков проверить невозможно, поэтому задача ИФНС — определить круг организаций и ИП, деятельность которых вызывает подозрения. Для этого используют специальные критерии риска, которые определены Приказом ФНС России от 30.05.2007 N ММ-3-06/333@.

Основные критерии риска, о которых важно знать:

- Низкая налоговая нагрузка. Суммы налогов зависят от сферы и объемов деятельности предприятий. Например, согласно данным ФНС «безопасная» налоговая нагрузка для гостиниц — 9%. Если по отчетности выходит намного меньше, то у налоговой возникнут подозрения.

- Убыточная деятельность. Если организация или предприниматель больше двух лет работает в минус, то это тоже вызывает подозрения. Возможно, налогоплательщик утаивает доходы, чтобы платить меньше налогов.

- Низкие зарплаты у сотрудников. Организации платят налоги не только со своей деятельности, но и доходов, которые получают работники. Если они меньше, чем средние региональные показатели, то это однозначно привлечет внимание налоговой.

К остальным критериям, которые используются для оценки, относятся большие суммы вычета по НДС, стремительное увеличение расходов — например, если они возросли в 2–3 раза за короткий промежуток времени. Частые переходы из одной ИФНС в другую и взаимодействие с компаниями-однодневками.

Когда могут проверить повторно

Бывает, что выездной контроль проводят не один, а несколько раз — это называется повторной проверкой. Она возможна только при наличии одного из двух оснований, которые предусмотрены законом:

- Контроль инспекции, которая выполняла проверку в первый раз. За деятельностью ИФНС тоже следят. Если у вышестоящего налогового органа возникнут сомнения в том, что контроль был выполнен надлежащим образом и налоги доначислены в полном объеме, то он вправе назначить повторный выезд.

- Подача уточненной декларации, где сумма налога уменьшена. Бывает так, что уже после выездного контроля предприниматель сообщает, что допустил ошибку, из-за которой заплатил больше налогов, чем требуется. В этом случае сотрудники ИФНС могут приехать еще раз и убедиться в законности уточненной декларации.

Проверка контрагентов

Один из инструментов выездного контроля — проверка контрагентов. Если у сотрудника ИФНС возникли сомнения относительно добросовестности фирмы, с которой работает налогоплательщик, то он дополнительно ее перепроверит — как минимум, сделает запрос в ЕГРЮЛ.

Если окажется, что предприниматель работал с проблемными контрагентами, то инспекторы уделят гораздо больше времени, чтобы проверить все заключенные с ними сделки. Результат — штрафы и доначисление налогов в случае, если будут обнаружены нарушения.

Как подготовиться к приезду налоговой

Предпринимателям нужно всегда быть готовыми к проверке, особенно, если они соответствуют одному из критериев риска — например, платят сотрудникам меньше, чем в среднем по региону, или работают с длинной цепочкой перекупщиков.

Рекомендации, которые помогут подготовиться к визиту налоговой:

- Перепроверяйте договоры, товарные накладные и другие первичные документы. Это первое, что интересует сотрудников ИФНС, поэтому регулярно убеждайтесь, что они есть по каждой сделке и правильно оформлены.

- Анализируйте контрагентов. Работайте только с надежными компаниями, которые не нарушают закон и не вызовут никаких подозрений у налоговой. Заранее подготовьте материалы на каждого контрагента, в том числе с сервисов ФНС.

- Расскажите сотрудникам о возможных проверках. Хорошо, если работники будут всегда подготовлены к разговору с инспекторами ИФНС и смогут ответить на вопросы, которые связаны с финансами и хозяйственной деятельностью организации.

- Подготовьте обоснование по тем сделкам, которые могут показаться сомнительными. Если вы понимаете, что у проверяющих лиц скорее всего возникнут вопросы относительно проведенных сделок, то разработайте убедительное экономическое обоснование.

- Сделайте все необходимое, чтобы выйти из зоны риска. Выполните перерасчет налогов, подайте уточненную декларацию, перепроверьте информацию, которую ранее передавали в ИФНС — и исправьте допущенные ошибки.

- Не забывайте про самоаудит. Регулярно проводите внутренние проверки — так, как их проводили бы сотрудники ИФНС. Оценивайте бизнес по всем рискам, в том числе по убыточным сделкам и показателям налоговой нагрузки.

Последствия и ответственность

Результат контроля — акт о налоговой проверке от инспектора. В случае с выездной проверкой такой его пишут всегда, независимо от того, были выявлены несоответствия или нет. Другое дело — камеральная проверка. По ее результатам акт составляют только при наличии нарушений.

Акты содержат информацию о выявленных несоответствиях и санкциях, которые применяются к налогоплательщику — штрафах и недоимках. В документе указывается, в каком размере и в какие сроки требуется доначислить налоги и сборы.

Бывает, что в ходе проверки сотрудникам ИФНС становится известно о совершении правонарушений. Частая ситуация — компания указывает в отчетности заведомо ложную информацию, чтобы заплатить меньше налогов. Если недоплата установлена в крупном размере, должностное лицо привлекается к уголовной ответственности.

Когда и как можно обжаловать результаты

Если налогоплательщик не согласен с итогами проверки, он может их обжаловать в течение месяца. Первое, что нужно сделать — подать возражения в ИФНС, которая выполняла контроль. Если решение не изменится, можно обратиться в вышестоящий налоговый орган, а затем — в арбитражный суд.

Коротко о главном

- Чтобы удостовериться в правильном расчете налогов и соблюдении налогового законодательства, бизнес регулярно проверяют — проводят камеральные и выездные контрольные мероприятия.

- Главное отличие между ними заключается в том, что камеральная проверка выполняется по месту нахождения ИФНС, а выездная — по месту учета налогоплательщика. Например, в офисе или магазине.

- Достаточно одного критерия риска, чтобы руководитель ИФНС принял решение о проведении выездного контроля. Частое основание для проверки бизнеса — маленькая налоговая нагрузка.

- Чтобы свести риски к минимуму, всегда проверяйте первичные документы, оценивайте надежность контрагентов, с которыми работаете, и проводите внутренний аудит.

Подготовлена редакция документа с изменениями, не вступившими в силу

КонсультантПлюс: примечание.

О приостановлении проведения мероприятий налогового контроля в отношении мобилизованных лиц и организаций, в которых такие лица являются руководителями и одновременно единственными участниками, см. Постановление Правительства РФ от 20.10.2022 N 1874.

Содержание страницы

- Что такое налоговый мониторинг?

- Порядок подачи заявления о проведении налогового мониторинга

- За какой период и в какой срок проводится налоговый мониторинг?

- Расширенное информационное взаимодействие

- Возможно ли проведение выездных и камеральных налоговых проверок в период проведения налогового мониторинга?

- Проведение налогового мониторинга

- Мотивированное мнение налогового органа

Что такое налоговый мониторинг?

^К началу страницы

Налоговый мониторинг – это новая форма налогового контроля. Она заменяет традиционные проверки на онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности. Такой способ предоставления данных налоговому органу позволяет оперативно согласовывать с налоговым органом позицию по налогообложению планируемых и совершенных операций.

Доступ к данным налогоплательщика позволяет налоговому органу снизить объём истребуемых документов и сосредоточить ресурсы на проверке тех операции, которые содержат элементы риска. Такая форма налогового контроля обеспечивает превентивное выявление налоговых рисков и быстрое урегулирование спорных неопределенных налоговых позиций и позволяет уже в момент планирования операций и сделок предупредить возникновение налоговых рисков и спорных ситуаций

(ст. 105.26 НК РФ).

Порядок подачи заявления о проведении налогового мониторинга

^К началу страницы

Заявление о проведении налогового мониторинга представляется организацией в налоговый орган по месту нахождения данной организации не позднее 1 сентября года, предшествующего периоду, за который проводится налоговый мониторинг.

Документы для вступления в налоговый мониторинг:

- заявление о проведении налогового мониторинга;

- регламент информационного взаимодействия;

- сведения о взаимозависимых лицах;

- учетная политика для целей налогообложения организации;

- документы о системе внутреннего контроля (контрольные процедуры, оценка уровня системы внутреннего контроля и информация об организации системы внутреннего контроля).

Решение о проведении налогового мониторинга принимается налоговым органом до 1 ноября года, в котором представлено заявление о проведении налогового мониторинга. (ст. 105.27 НК РФ).

За какой период и в какой срок проводится налоговый мониторинг?

^К началу страницы

Периодом, за который проводится налоговый мониторинг, является календарный год (п. 4 ст. 105 26 НК РФ).

Срок проведения одного налогового периода, 1 год 9 месяцев (п. 5 ст. 105 26 НК РФ).

Расширенное информационное взаимодействие

^К началу страницы

Налоговый мониторинг — это способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета.

Способы информационного взаимодействия:

- предоставление доступа к информационным системам организации;

- предоставление доступа к аналитической витрине данных;

- по телекоммуникационным каналам связи через оператора электронного документооборота (до 01.01.2024 п. 6 ст. 6 Федерального закона от 29.12.2020 № 470-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах»).

Развитие расширенного информационного взаимодействия путем организации доступа налоговым органам к информационным системам плательщиков в режиме реального времени и перехода на качественно новый уровень обработки документов (информации) является приоритетным направлением развития системы налогового мониторинга.

В настоящее время разработан:

- Приказ ФНС России от 13.03.2023 № ЕД-7-23/163@ «Об утверждении Порядка получения доступа налоговых органов к информационным системам организации»»;

- Перечень средств криптографической защиты канала связи;

- Информация о технологии взаимодействия через информационную систему организации;

- Справочник видов документов СПВДОК.

Проведение налогового мониторинга

^К началу страницы

Проведение налогового мониторинга регламентировано положениями ст. 105.29 НК РФ.

Налоговый орган проводит комплексный анализ рисков организации и оценивает эффективность работы системы внутреннего контроля налогоплательщика. Это позволяет налоговому органу перейти от сплошной проверки к совместной оценке налоговых рисков.

Совместная оценка рисков в налоговом мониторинге:

- налогоплательщики раскрывают риски, которые идентифицирует их система внутреннего контроля (приложение № 1 и № 3 к приказу ФНС России от 25.05.2021 № ЕД-7-23/518@);

- налоговый орган

- проводит оценку отраслевых рисков и составляет Карту рисков отрасли;

- проводит анализ рисков и контрольных процедур организации;

- формирует план проведения налогового мониторинга и определяет объём контрольных мероприятий.

При выявлении противоречий и несоответствий в документах организации налоговый орган направляет сообщение с требованием о представлении пояснений или внесении исправлений в течение пяти дней.

Налоговый орган вправе проводить следующие мероприятия (п. 3 ст. 105.29 НК РФ):

- истребовать у организации необходимые документы;

- истребовать у организации пояснения;

- привлекать эксперта и специалиста в порядке, установленном ст. 95 и 96 НК РФ;

- проводить осмотр в соответствии со ст. 92 НК РФ.

При установлении факта нарушения в расчете или уплате налогов организации, налоговый орган в течение десяти дней направляет организации уведомление о наличии оснований для составления мотивированного мнения в порядке, предусмотренном ст. 105.30 НК РФ.

Возможно ли проведение выездных и камеральных налоговых проверок в период проведения налогового мониторинга?

^К началу страницы

Камеральные налоговые проверки (п. 1.1. ст. 88 НК РФ, в ред. ФЗ от 29.12.2020 N 470-ФЗ)

При представлении в течение срока проведения налогового мониторинга налоговой декларации (расчета) или уточненной налоговой декларации (уточненного расчета) за налоговый (отчетный) период года, за который проводится или проведен налоговый мониторинг, камеральная налоговая проверка не проводится, за исключением случая досрочного прекращения налогового мониторинга менее чем через три месяца со дня представления такой налоговой декларации (расчета). В этом случае камеральная налоговая проверка проводится со дня, следующего за днем досрочного прекращения налогового мониторинга.

Выездные налоговые проверки не проводятся за период, за который проводится (проведен) налоговый мониторинг (п. 5.1 ст. 89 НК РФ, в ред. ФЗ от 29.12.2020 N 470-ФЗ), за исключением случаев:

- проверка проводится вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

- досрочно прекращено проведение налогового мониторинга;

- налогоплательщиком не выполнено мотивированное мнение налогового органа;

- в периоде, за который налоговый мониторинг не проводится, представлена уточненная декларация за период проведения налогового мониторинга, в которой уменьшена сумма налога к уплате в бюджет, увеличена сумма возмещения налога (убытка).

Мотивированное мнение налогового органа

^К началу страницы

Мотивированное мнение налогового органа отражает позицию налогового органа по вопросам правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов. Мотивированное мнение направляется организации при проведении налогового мониторинга (п.1 статьи 105.30 НК РФ).

Мотивированное мнение бывает 2-х видов:

- по запросу организации — в случае, если у нее есть не урегулированные вопросы по соблюдению налогового законодательства (п.4 статьи 105.30 НК РФ);

- по инициативе налогового органа — в случае, если установлен факт, свидетельствующий о нарушении налогового законодательства (п.3 статьи 105.30 НК РФ).

Мотивированное мнение направляется организации:

- по запросу организации – в течение 1 месяца со дня получения такого запроса (срок может быть продлен на 1 месяц для истребования дополнительных документов (информации), необходимых для подготовки мотивированного мнения (п.5 статьи 105.30 НК РФ);

- по инициативе налогового органа — в течение 5 дней со дня его составления на протяжении срока проведения налогового мониторинга (п.3 статьи 105.30 НК РФ).

Запрос о предоставлении мотивированного мнения в отношении сделки (операции) или совокупности взаимосвязанных сделок (операций), а также иных фактов хозяйственной жизни может быть направлен организацией не позднее 1 июля года, следующего за периодом, в котором они были совершены (п. 4.2 статьи 105.30 НК РФ).

О согласии с мотивированным мнением организация уведомляет налоговый орган, которым составлено это мотивированное мнение, в течение одного месяца со дня его получения с приложением документов, подтверждающих выполнение указанного мотивированного мнения (при их наличии) (п.6 статьи 105.30 НК РФ).

Формы и форматы документов, используемых при составлении мотивированного мнения налогового органа в электронной форме и требований к его составлению утверждены приказом ФНС России от 11.05.2021 № EД-7-23/477@.

Взаимосогласительная процедура

В случае несогласия организации с мотивированным мнением, составленным налоговым органом, в ФНС России проводится взаимосогласительная процедура. (п.1 ст. 105.31 НК РФ). Взаимосогласительная процедура проводится в течении одного месяца со дня получения разногласий.

По результатам взаимосогласительной процедуры ФНС России уведомляет организацию об изменении мотивированного мнения либо оставлении мотивированного мнения без изменения (п.3 ст. 105.31 НК РФ).

Организация в течение одного месяца со дня получения указанного уведомления уведомляет налоговый орган, о согласии (несогласии) с мотивированным мнением с приложением документов, подтверждающих выполнение указанного мотивированного мнения (при их наличии) (п.5 ст. 105.31 НК РФ).

Оформив подписку, Вы сможете получать новости по теме “Налоговый мониторинг” на следующий адрес электронной почты:

Поле заполнено некорректно