Содержание страницы

- Основные особенности

- Восстановительная стоимость основных средств

- Восстановительная стоимость нематериальных активов

- Как установить величину восстановительной стоимости

- Переоценка основных средств

- Методы вычисления восстановительной стоимости

- Укрупненные показатели восстановительной стоимости

Восстановительная стоимость представляет собой стоимость, на базе которой осуществляется оценка основных средств по завершении переоценки.

Основные особенности

Для нужд обложения налогами все ОС стоимостью свыше 10 000 рублей при их введении в эксплуатацию списываются в материальные затраты. Стоимость объектов нельзя сразу скорректировать. Исключение составляют эти ситуации:

- Реконструкция ОС.

- Модернизация.

- Переоценка.

- Дооборудование.

- Неполная ликвидация.

Переоценка осуществляется посредством инструмента прямых перерасчетов или с помощью документального установления рыночной стоимости. Главная цель переоценки – установление реальной стоимости имущества через приведение существующей стоимости к рыночным ценам. При этом во внимание принимаются условия при проведении процедуры.

Переоценка может осуществляться по этим стоимостям:

- Первоначальной. По этой стоимости ОС приходуются фирмой. Она определяется методом приобретения.

- Восстановительной. Представляет собой стоимость воспроизводства ОС в актуальных условиях.

- Остаточной. Равна несамортизированной части стоимости ОС.

Стоимость объектов, по которой они были приняты к учету, крайне редко подлежит изменению.

Восстановительная стоимость основных средств

Восстановительная стоимость ОС представляет собой стоимость, по которой средство учитывается после проведения переоценки. То есть это переоцененная первоначальная стоимость ОС. Она может в результате переоценки как увеличиться, так и уменьшиться.

Переоценка осуществляется для установления реальной стоимости объекта. Цена изменяется таким образом, чтобы она соответствовала рыночным расценкам и условиям производства. Соответствующие сведения приведены в пункте 41 Приказа Минфина №91н от 13 октября 2003 года.

Переоценка по восстановительной стоимости может осуществляться не чаще раза в год. Процедура выполняется на определенную дату. В частности, это 31 декабря отчетного года. Основание – пункт 15 ПБУ 6/01.

ВАЖНО! Установление ВС – это право, а не обязанность фирмы.

Однако если переоценка проведена один раз, ее придется регулярно выполнять в дальнейшем. Процедура осуществляется путем индексации или прямого перерасчета на основании существующих рыночных цен. Соответствующая информация содержится в пункте 43 Приказа Минфина №91н от 13 октября 2003 года.

Восстановительная стоимость нематериальных активов

Переоценка осуществляется в отношении как основных средств, так и нематериальных активов. Если по конкретным группам активов есть активный и меняющийся рынок, переоценка может проводиться по данным этого рынка. Переоценка НМА выполняется не чаще раза в год на основании пункта 17 ПБУ 14/2007.

Если процедура осуществлена хотя бы один раз, придется осуществлять ее регулярно. Соответствующее правило дано в пункте 18 ПБУ 14/2007. Принятие решения о проведении процедуры определяется степенью существенности текущей ситуации. Показатель этой существенности должен быть зафиксирован в Учетной политике фирмы.

Как установить величину восстановительной стоимости

Восстановительная стоимость равна сумме, которую выплатит фирма на дату осуществления переоценки в ситуации необходимости замены одного из объектов. Она определяется на основании этих показателей:

- Стоимость на товары с аналогичными характеристиками, сведения о которой получены от производителя.

- Цены, которыми располагают учреждения госстатистики, торговые инспекции.

- Стоимость, зафиксированная в специальной литературе и СМИ.

- Оценка бюро инвентаризации.

- Заключения экспертов об актуальной цене.

Информация о стоимости должна быть подтвержденной и достоверной.

Переоценка основных средств

При проведении переоценки ОС нужно учитывать, что в дальнейшем нужно регулярно выполнять эту операцию. Необходимо это для того, чтобы цена, указанная в бухгалтерской отчетности, не расходилась с восстановительной стоимостью.

Перед проведением переоценки нужно провести подготовительную работу. В частности, нужно выпустить приказ или иную распорядительную бумагу. Также готовится перечень ОС, которые подлежат переоценке. В перечне нужно изложить эти сведения:

- Наименование объекта.

- Дату его покупки или изготовления.

- Дату, в которую объект принят к учету.

Проверяется, все ли эти объекты есть на месте. В рамках процедуры можно использовать эти сведения:

- Начальная стоимость объекта или его актуальная стоимость на 31 декабря прошлого отчетного года, если переоценка уже проводилась.

- Начисленная амортизация на 31 декабря прошлого года за весь период эксплуатации ОС.

- Актуальная стоимость объектов на 1 января отчетного года, которая подтверждается документами.

ВАЖНО! Часть ОС, стоимость которых не превышает 20 000 рублей, отражается в отчете в качестве части материально-производственных запасов.

Методы вычисления восстановительной стоимости

Существуют различные методы определения восстановительной стоимости. Рассмотрим все.

Метод сравнительной единицы

Метод сравнительной единицы – это подсчет стоимости возведения одной сравнительной единицы объекта. Стоимость эта изменяется путем сравнения со стоимостью аналогичных объектов. Для определения полной цены нужно измененную стоимость единицы помножить на число сравнительных единиц. Размеры затрат устанавливаются посредством справочных и нормативных документов. В частности, нужно ориентироваться на укрупненные значения цены постройки и укрупненные значения восстановительной стоимости.

Стоимость недвижимости можно определить посредством этой формулы:

Цо = Цм2 * По * КОп * КОн * КОм * КОв * КОпз * КОндс

В формуле использованы такие значения:

- Цо – стоимость недвижимости, которая оценивается.

- Цм2 – стоимость строительства 1 кв. м. площади.

- По – общая площадь оцениваемой недвижимости.

- Коп – коэффициент поправки возможности установления несовпадения реальной площади с данными БТИ.

- Кон – коэффициент, позволяющий учесть обнаруженные несовпадения между оцениваемым объектом и избранной типовой постройкой.

- КОм – коэффициент, учитывающий местоположение недвижимости.

- КОв – временный коэффициент, позволяющий учесть разницу между стоимостью строительства на начало возведения и даты оценочных работ.

- КОпз – коэффициент, учитывающий объем прибыли фирмы, являющейся застройщиком.

- КОндс – коэффициент, обозначающий размер НДС.

В рамках рассматриваемого метода принципиален выбор типового аналога. В рамках этого выбора нужно учесть эти факторы:

- Аналогичное функциональное предназначение.

- Аналогичные с оцениваемым объектом физические характеристики.

- Приблизительные сроки эксплуатации.

Типовой аналог – это тот объект, который максимально схож по своим характеристикам с оцениваемым объектом.

Метод расчленения по отдельным составляющим

Основное его отличие от предыдущего метода – это то, что стоимость недвижимости определяется на основании суммы цен на каждый строительный элемент. Траты на отдельные элементы устанавливается на базе прямых и косвенных издержек. В рамках метода применяется эта формула:

Цз = (∑Обj * Cj) * Кн

В рамках формулы используются эти показатели:

- Цз – стоимость постройки недвижимости.

- Обj – объем отдельного элемента.

- Цеj – стоимость одной единицы объема.

- Кон – коэффициент, выражающий отличия между определенным объектом и типовым объектом. Для объектов аналогичного типа Кон составит 1.

Оба метода не являются совершенными. Они позволяют получить только приблизительные значения.

Метод количественного исследования

Метод количественного исследования – это основа применения ранее приведенных методик. В его рамках учитывают все ключевые показатели. Соответственно, метод позволяет получать более точные результаты. Однако он очень затратный. Метод обычно реализуется специалистами с соответствующим образованием и опытом.

Укрупненные показатели восстановительной стоимости

Укрупненные показатели включают в себя такие значения, как:

- Все прямые расходы.

- Накладные траты и сметную прибыль.

- Общеплощадочные траты на организацию и освоение участка.

- Расходы на временные сооружения.

- Траты на выполнение работ в зимний период.

- Прочие работы.

Восстановительная стоимость постройки равна стоимости ее строительства, выведенной в сводном сметном расчете. Для установления полной ВС требуется укрупненный показатель (стоимость м3) помножить на строительный объем здания. Показатель можно подобрать при помощи соответствующей таблицы сборника. Выбор необходимого значения по сборнику зависит от этих характеристик:

- Назначение здания.

- Его конструкция.

- Материал, из которого изготовлен фундамент.

- Материалы стен, перекрытия, колонн.

- Количество этажей.

- Внешняя и внутренняя отделка.

Если характеристики постройки расходятся со значениями, указанными в сборнике, вносятся поправки к восстановительной стоимости. Порядок внесения этих поправок приведен в том же сборнике.

Укрупненный показатель можно представить в этом виде:

Сстр = В * Vстp * Ki * И1 * И2

В формуле использованы эти значения:

- В – ВС 1 м3 объекта.

- V — строительный объем здания, м3.

- Кi – поправочный коэффициент, позволяющий учесть отличие фактических характеристик объекта от типовых. Эти отличия могут зависеть от климатической зоны, территориального пояса.

- Н1 – индекс перехода цен от базового уровня к ценам на 1 января 1984 года.

- Н2 – индекс перехода цен от состояния на 1 января 1984 года к актуальным ценам.

В укрупненные показатели входят все общестроительные работы, санитарно-технические средства, электрическое освещение, слаботочное оборудование внутри зданий, железнодорожные пути, если они обустроены в пределах постройки.

Показатели, содержащиеся в сборниках и относящиеся к зданиям из кирпича, относятся в том числе к зданиям со стенами из мелких блоков. Однако актуально это только для тех случаев, когда в сборнике нет показателя специально для стен из мелких блоков. При переоценке устаревших зданий можно пользоваться показателями для аналогичных, но уже современных зданий. Поправки на несущественные отклонения не делаются.

Постройки с кирпичными и бетонными сводами подлежат оценке по таблицам для зданий с аналогичными свойствами с железобетонными перекрытиями. Сооружения, которые прошли через реконструкцию, проходят переоценку в соответствии с их новым предназначением и новыми свойствами.

Восстановительная стоимость зданий, которые арендуются фирмой, устанавливается с учетом определенного вида внутренней отделки по стоимости основного здания. Стоимость встроенных помещений включается в общую ВС. Однако она также должна быть прописана отдельно.

Добавить в «Нужное»

Восстановительная стоимость

В бухгалтерском учете основных средств (ОС) и нематериальных активов (НМА) наряду с первоначальной и остаточной стоимостью активов выделяют также стоимость восстановительную. Напомним, что первоначальная стоимость активов – это стоимость, по который объект отражается в момент его принятия к бухгалтерскому учету. А остаточная стоимость амортизируемого объекта – это его учетная величина, уменьшенная на сумму начисленной по объекту амортизации. А что понимается под восстановительной стоимостью?

Восстановительная стоимость ОС

Восстановительная стоимость основных средств – это стоимость, по которой объект ОС учитывается после того, как по нему была произведена переоценка. Можно сказать, что восстановительная стоимость — это первоначальная стоимость основного средства, подвергшаяся переоценке. При этом не важно, уменьшилась или увеличилась в результате переоценки первоначальная стоимость основного средства.

Восстановительная стоимость: формула

Как мы уже сказали выше, восстановительная стоимость определяется в результате переоценки.

Переоценка объектов ОС проводится для определения реальной стоимости объектов основных средств. Для этого первоначальная стоимость ОС приводится в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н).

Напомним, что переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости коммерческая организация может не чаще одного раза в год. При этом дата, на которую производится переоценка, — это 31 декабря отчетного года (п. 15 ПБУ 6/01).

Проводить переоценку ОС и, следовательно, определять по ним восстановительную стоимость – это право, а не обязанность организации. Однако если объекты ОС все же однажды подверглись переоценке, делать это в последующем придется регулярно, чтобы учетная стоимость ОС существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка ОС проводится путем индексации или прямого пересчета их стоимости по документально подтвержденным рыночным ценам (п. 43 Приказа Минфина от 13.10.2003 № 91н).

Для определения восстановительной стоимости ОС могут быть использованы:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у Росстата или других организаций;

- сведения об уровне цен, опубликованные в СМИ и специальной литературе;

- оценка бюро технической инвентаризации;

- заключения экспертов о восстановительной стоимости ОС.

О том, как переоценка объектов основных средств до восстановительной стоимости отражается в бухгалтерском учете организации, мы рассказывали в нашей отдельной консультации.

Восстановительная стоимость НМА

Переоцениваться могут не только объекты основных средств, но и нематериальные активы организации.

Если по определенным группам НМА существует активный рынок, коммерческая организация на конец года может переоценивать такие группы НМА по данным этого рынка. Как и в отношении ОС, переоценка НМА может проводиться не чаще 1 раза в год (п. 17 ПБУ 14/2007).

При этом, как и основные средства, те объекты НМА, по которым было принято решение о переоценке, в последующем должны переоцениваться регулярно, чтобы их учетная стоимость существенно не отличалась от текущей рыночной стоимости (п. 18 ПБУ 14/2007).

Уровень существенности при решении вопроса о переоценке объектов ОС и НМА организация устанавливает самостоятельно и закрепляет это в своей Учетной политике в целях бухгалтерского учета.

Восстановительная стоимость представляет собой стоимость основных фондов, скорректированную от первоначальной в результате проведенной переоценки объекта. Действующее законодательство разрешает коммерческим организациям регулярно (не чаще одного раза в год) пересматривать стоимость ОС, ориентируясь на изменение рыночных цен и принимая во внимание прогнозируемую инфляцию.

Возможность переоценивания имущества существует как для основных фондов, так и для нематериальных активов (НМА). Регулируют применение этой нормы ПБУ 6/01 и ПБУ 14/2007, хотя применительно к НМА законодатель использует термин «текущая рыночная стоимость» с приближенным значением к понятию «восстановительная». Поговорим о том, как рассчитать восстановительную стоимость основных средств и на что при этом следует обратить внимание.

Первоначальная и восстановительная стоимость основных средств

Производственные фонды служат длительное время, постепенно изнашиваясь и передавая свою стоимость готовому продукту. Поэтому их учет выстроен так, чтобы одномоментно можно было увидеть начальную цену объекта, постепенную ее потерю (износ) и остаточную стоимость. Различают три стоимости ОС: первоначальную, остаточную и восстановительную.

Первоначальная стоимость отражает реальные затраты на приобретение имущества (цена объекта + затраты на установку, транспортировку и др.). Она не меняется, если только речь не идет о реконструкции, достройке или частичной ликвидации объекта. Потеря стоимости активов отражается в их оценке по остаточной стоимости. Это первоначальная стоимость, уменьшенная на сумму износа.

Со временем и под влиянием постоянно изменяющегося рынка первоначальная стоимость уже не соответствует действительной стоимости имущества. Поэтому встает вопрос о восстановлении цены, отражающей реалии рынка. Такое соответствие и достигается путем переоценки, а стоимость переоцененного актива становится восстановительной.

Первоначальная восстановительная и остаточная стоимость

Поговорим подробнее о категориях восстановительной стоимости. Стоимость современных аналогов активов по отношению к уже использующимся объектам, подлежащим переоценке, является полной восстановительной стоимостью. А поскольку работающие активы уже в какой-то мере изношены, их восстановленная стоимость не может быть полной, а лишь приближенной к рыночной и с учетом начисленного износа.

И здесь уместно понятие первоначальной восстановленной стоимости. Т.е. после проведения переоценки объекта его первоначальная стоимость становится первоначальной восстановительной, т. е. первоначальной ценой актива на текущий момент.

Правилом переоценки является пропорциональное распределение прироста (или уменьшения) стоимости на сам актив и его амортизацию, т. е. пересчитывается не только цена объекта, но сумма износа по нему. Пересчитанная стоимость за минусом амортизации будет называться остаточной восстановительной стоимостью.

Как определяется восстановительная стоимость основных фондов

Для определения восстановительной стоимости ОС используют разные методы. Анализируют:

- цены на аналогичные объекты по данным производителей, торговых организаций;

- информацию статистических органов,

- заключения экспертов о текущей стоимости аналогичных ОС.

Устанавливают «новую» стоимость объектов индексацией или прямым пересчетом на основе данных на аналогичные продукты. Как правило, для проведения переоценки привлекают специалистов-оценщиков, которые переоценивают каждый объект, учитывая все рыночные критерии и износ активов.

Процедуре переоценки предшествует большая организационная работа. Необходимо:

- выбрать объекты ОС, которые будут подвергнуты переоценке;

- заключить договор с лицензированным оценщиком;

- издать приказ о проведении переоценки, куда следует включить перечень оцениваемого имущества. В нем указывают:

— наименование объектов;

— даты их приобретения/изготовления, ввода в эксплуатацию.

Основными критериями определения восстановительной стоимости основных производственных фондов для выполнения переоценки выступают:

• первоначальная или текущая стоимость (если объект ранее переоценивался) на начало отчетного года;

• амортизация, начисленная за период эксплуатации объекта.

Преследуя цели приближения к рыночной стоимости ОС, переоценкой регулируется первоначальная стоимость, поэтому итогом переоценки может стать дооценка либо уценка фондов.

Восстановительная стоимость: формула

Установив величину полной восстановительной стоимости, можно определить восстановительную стоимость основных средств после переоценки. Ее находят умножением полной восстановительной стоимости на отношение остаточной стоимости к первоначальной (до переоценки). По формуле:

Св = Сп х Коц, где

Св – восстановительная стоимость объекта,

Сп – первоначальная стоимость,

Коц – оценочный коэффициент.

Пример

По оценке специалиста, первоначальная стоимость станка (100 000 руб.), работающего в предприятии 3 года (36 мес.), снизилась по сравнению с рыночными аналогами на 30%. При переоценке актива применили коэффициент 1,3 и рассчитали восстановительную первоначальную стоимость объекта:

Св = 100 000 х 1,3 = 130 000 руб.

Справедливости ради, заметим, что корректирующий коэффициент не всегда используется. Определить восстановительную стоимость объекта можно, опираясь на анализ рыночной ситуации и цену аналоговых продуктов, подтвержденную документально.

Вернемся к примеру:

После установления цены станка на текущий момент необходимо рассчитать его текущую остаточную стоимость. Вычислим ее по формуле:

Сов = Спв х Сост/ Спер, где

Сов – остаточная восстановительная стоимость,

Спв – полная (первоначальная) восстановительная, а Сост и Спер остаточная и первоначальные стоимости актива до переоценки.

Допустим, что установленный в организации срок службы станка составляет 8 лет (96 мес.). Тогда

Сост = 100 000 – (100 000 / 96 х 36) = 100 000 – 37 500 = 62 500 руб.

Подставим значения в формулу:

Сов = 130 000 х 62 500 / 100 000 = 81 250 руб.

Таким образом, восстановительная первоначальная стоимость станка на день переоценки составила 130 000 руб., его текущая остаточная стоимость увеличилась с 62 500 руб. до 81250 руб., а начисленный износ составил 48 750 руб. (130 000 – 81 250) вместо 37 500 руб. до переоценки.

Что такое первоначальная, восстановительная и остаточная стоимости

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, зачем одному и тому же объекту основных средств нужны две, а иногда и три разные оценки.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

В недавнем посте об амортизации я упомянул, первоначальную стоимость — это сумма затрат на приобретение основного средства или нематериального актива. Дальше для экономии места я буду говорить только об основных средствах, но всё сказанное относится и к нематериальным активам.

Если основные средства были куплены, первоначальная стоимость — это стоимость покупки. Если подарены, — рыночная стоимость подарка. Если произведены самостоятельно — себестоимость производства. Если внесены учредителями в уставный капитал — согласованная между учредителями стоимость. Кроме этого в первоначальную стоимость входят все затраты, которые были понесены до момента ввода в эксплуатацию, включая доставку, страхование в пути, растаможку, разгрузку, пуско-наладочные работы. Не входят НДС и акцизы. Почему — читайте здесь.

При принятии к учёту основные средства оцениваются по первоначальной стоимости. Ещё её называют исторической стоимостью. Она дает понимание того, сколько было когда-то уплачено за конкретный объект. Это важно, но не помогает оценить сколько этот объект стоит сейчас. У меня есть планшет, который 9 лет назад стоил 1000$. Сейчас он стоит примерно нисколько. Вот и в бухгалтерии важно не утрачивать связь с реальностью — бухгалтерская отчётность должна полно и достоверно раскрывать информацию об активах компании. Для этого используются другие оценки.

Восстановительная стоимость — стоимость такого же, но нового основного средства на текущий момент. Это не рыночная стоимость, учитывающая состояние объекта, а именно стоимость нового аналога. Восстановительная стоимость показывает сколько придётся потратить, чтобы заменить имеющийся объект основных средств. В современном российском бухучёте восстановительная стоимость возникает в двух случаях.

-

Проведение переоценки.

-

Модернизация.

Действующее ПБУ 6/01 «Учёт основных средств» разрешает не чаще одного раза в год переоценивать основные средства. Делается это так: первоначальная стоимость заменяется на восстановительную и, исходя из последней, пересчитывается амортизация за весь фактический срок эксплуатации основного средства. Переоценка — право компании, а не обязанность. С её помощью бухгалтерская отчётность более достоверно отражает имущественное положение компании.

В 2022 году нас ждет новый ФСБУ 6/2020 «Основные средства» и новые правила переоценки. Как в МСФО, при выборе модели по учёту с переоценкой можно будет пользоваться пропорциональным способом или способом обнуления амортизации. Это уже совсем бухгалтерские тонкости, кому интересно — можете изучить их в моей статье в журнале «Учет. Анализ. Аудит».

Модернизация наряду с реконструкцией и техническим перевооружением — это способы восстановления основных средств, которые улучшают исходные эксплуатационные качества. Поэтому, в отличие от ремонтов, это капиталоемкие способы восстановления — затраты на них увеличивают первоначальную стоимость, а не списываются в расходы. Бухгалтеры называют это капитализацией затрат. Если вы заменили сгнившие окна в цехе — это ремонт. Если надстроили второй этаж — модернизация. Во втором случае восстановительная стоимость увеличится.

Остаточная стоимость — это разница между первоначальной или восстановительной стоимостью и начисленной амортизацией. Остаточная стоимость показывает какая часть первоначальной или восстановительной стоимости ещё не самортизирована. Именно по ней основные средства отражаются в бухгалтерском балансе.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

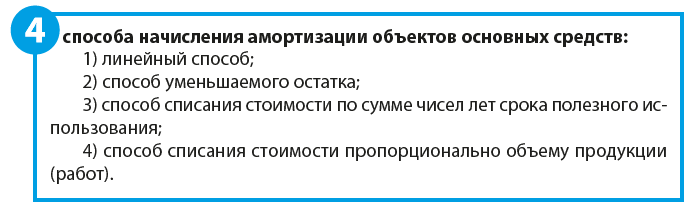

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

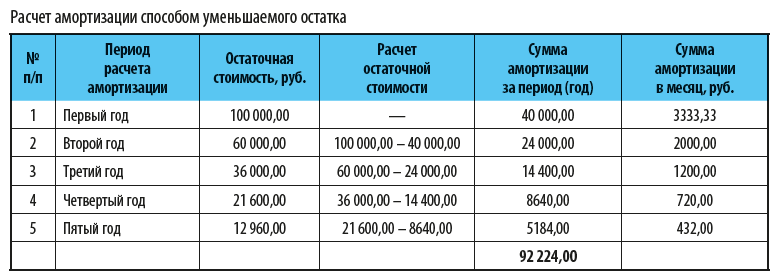

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

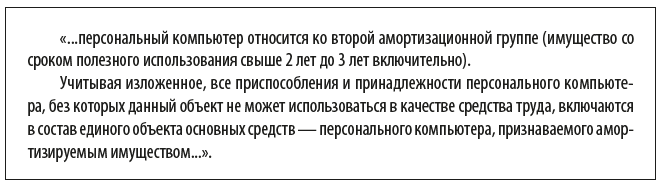

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

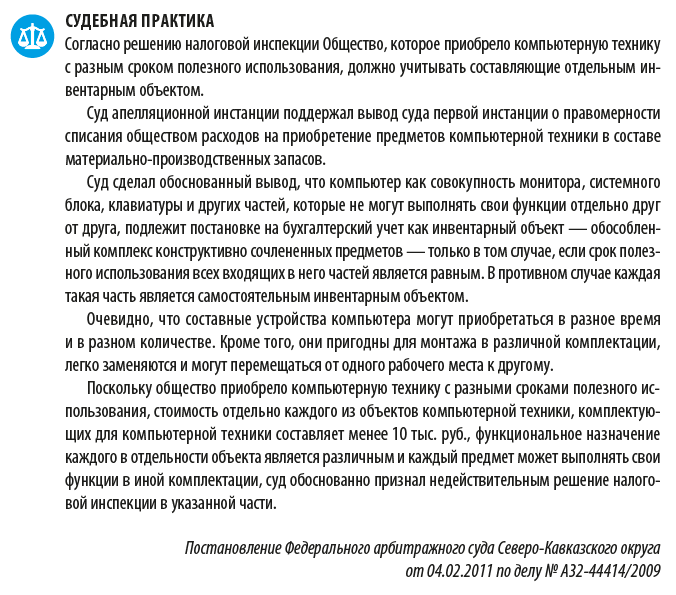

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.