Главная цель любого предприятия – получение наибольшего дохода. Для достижения данной цели необходимо своевременно проводить анализ показателей в прошлых периодах и прогнозировать будущие результаты. Именно чистый доход позволит оценить работу руководящего состава фирмы.

Финансовый результат, в денежном выражении остающийся в распоряжении собственников по результатам оплаты налоговых платежей.

Формула

ЧД=ВВ−(Рпост+Рпер)−Нtext{ЧД} = text{ВВ}-(text{Рпост} + text{Рпер})-text{Н},

где ВВtext{ВВ} – валовая выручка,

Рпостtext{Рпост} – постоянные расходы,

Рперtext{Рпер} – переменные расходы,

Нtext{Н} – налоговые отчисления.

Состав чистого дохода

Валовая выручка – денежные средства в результате хозяйственной деятельности предприятия (наличные средства и деньги на расчетном счете, материальные и нематериальные ценности).

Постоянные издержки – расходы компании, которые не зависят от объема продажи и производства товаров и услуг (аренда, амортизация, управленческие затраты).

Переменные издержки – расходы, которые несет предприятие в результате производства материальных благ (сырье, заработная плата рабочих, расходы на коммунальные платежи).

Налоговые начисления – обязательные платежи в бюджет государства (налог на прибыль, добавленную стоимость, имущество, природные ресурсы).

Найти сумму чистого дохода компании за 2-й квартал, если чистый доход первого квартала составил 350 тыс. руб., переменные издержки 120 тыс. руб., валовая выручка 600 тыс. руб., а налоговые отчисления 50 тыс. руб. Во втором квартале валовая выручка возросла на 15%, налоговые отчисления увеличились на 5%, переменные издержки снизились на 3%.

Решение

- Определим величину постоянных издержек по данным 1-го квартала:

ЧД=ВВ−(Рпост+Рпер)−Нtext{ЧД} = text{ВВ}- (text{Рпост} + text{Рпер})-text{Н}

350=600−(Рпост+120)−50350 = 600 — (text{Рпост} + 120) — 50

200=Рпост+120200 = text{Рпост} + 120

Рпост=80text{Рпост} = 80 тыс. руб.

- Показатели за 2-й квартал:

- валовая выручка

600⋅(1+0,15)=690600cdot(1+0,15) = 690 тыс. руб.

- налоговые отчисления

50⋅(1+0,05)=52,550cdot(1+0,05) = 52,5 тыс. руб.

-

постоянные издержки 8080 тыс. руб.

-

переменные издержки

120⋅(1−0,03)=116,4120cdot(1-0,03) = 116,4 тыс. руб.

ЧД=690−(80+116,4)−52,5=441,1text{ЧД} = 690 — (80 + 116,4) — 52,5 = 441,1 тыс.руб.

Ответ: Чистый доход составит 441,1441,1 тыс. руб.

Вычислите чистый доход фирмы по производству ноутбуков, если валовая выручка за период 1250 тыс. руб., затраты на аренду 120 тыс. руб., амортизационные накопления 12 тыс. руб., затраты на сырье и комплектующие 450 тыс. руб., коммунальные услуги 10 тыс. руб., налоги 45 тыс. руб.

Решение

- Сумма постоянных затрат

120+12=132120 + 12 = 132 тыс. руб.;

- Сумма переменных затрат

450+10=460450 + 10 = 460 тыс. руб.;

- Величина чистого дохода составит

ЧД=ВВ−(Рпост+Рпер)−Н=1250−(132+460)−45=613text{ЧД} = text{ВВ} — (text{Рпост} + text{Рпер}) — text{Н} = 1250 — (132 + 460) — 45 = 613 тыс. руб.

Ответ: Чистый доход равен 613613 тыс. руб.

Показатель чистого дохода характеризует устойчивость компании и важен как для внутреннего использования, так и для внешнего представления. Доход компании будет интересен не только государственным органам и конкурирующим фирмам, но и инвесторам, а также банковским работникам в случае необходимости получения кредита.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Любая коммерческая организация работает ради получения прибыли. Она помогает не только зарабатывать предпринимателю, но также является неотъемлемой частью развития и расширения компании. Для оценки эффективности ее работы используют различные финансовые показатели, одним из ключевых является чистая прибыль.

Руководитель бизнеса должен знать, что такое чистая прибыль компании, как правильно ее определить и как влиять на показатель. Подробнее обо всем этом мы расскажем далее в статье.

Что такое чистая прибыль

Чистая прибыль – это вырученные в результате коммерческо-хозяйственной деятельности деньги, которые остаются на счету компании по итогам всех затрат, уплаты долговых обязательств и налогов.

Это важнейший показатель работы предприятия. В зависимости от размера чистой прибыли, фирма может рассчитывать на привлечение инвесторов, получение кредитов. Вырученные деньги можно направить на расширение бизнеса, освоение новых рынков, внедрение инновационных технологий, обслуживание и модернизацию производства, привлечение в проекты ценных специалистов.

Чистая прибыль – это те деньги, которые принадлежат компании и которыми предприниматель может распоряжаться по своему усмотрению.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

|

Кто |

Для чего |

|

Владелец бизнеса или акционер |

Оценивает, насколько эффективно работает компания. |

|

Инвестор |

Оценивает перспективы возврата вложенных средств и возможность получить выгоду. |

|

Кредитор |

Определяет способность бизнеса к своевременному возврату кредита. |

|

Контрагент |

Оценивает надежность компании. |

|

Управляющий персонал |

Анализирует эффективность стратегии. |

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

Данные показатели тесно связаны, это значит, что при анализе финансовой составляющей компании их необходимо использовать вместе.

Составляющие чистой прибыли

Заработок предприятия – это еще не чистая прибыль. Компания получает операционную, валовую, финансовую прибыль, платит налоги. С учетом этого изменяется величина чистой прибыли, но каждый показатель является отдельной составляющей.

Валовая прибыль – получаемый бизнесом доход после вычета всех расходов на производство и продажу товаров или услуг.

ВП = Выручка – Себестоимость

Операционная прибыль – прибыль, которая включает все доходы и расходы на операционную деятельность. Доходами здесь могут быть полученные с контрагентов штрафы, возмещенные страховки и т. д., расход – деньги, потраченные на сбыт продукции, маркетинг, рекламу.

ОП = Операционные доходы – Операционные расходы

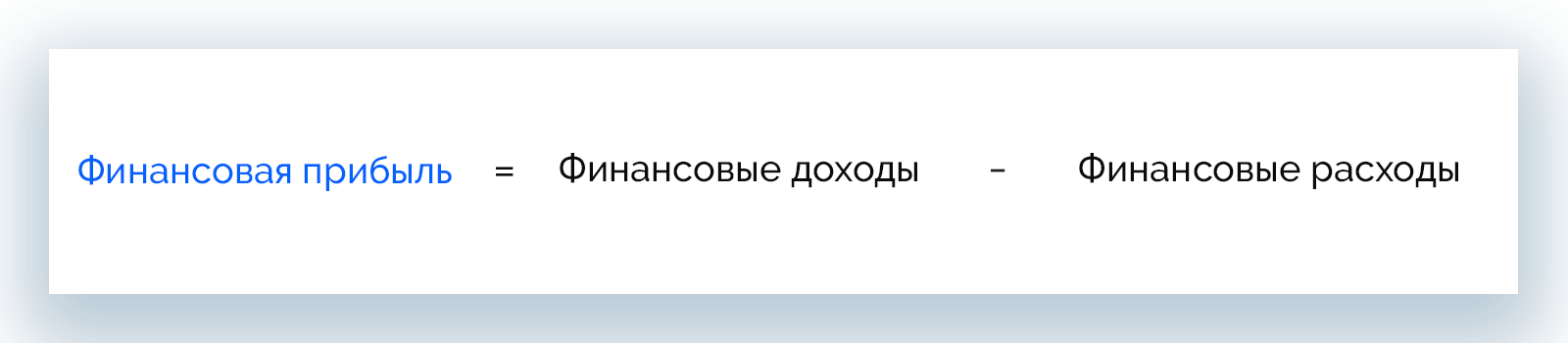

Финансовая прибыль – разница между доходами и расходом средств на обработку и осуществление финансовых операций. В данном случае доходами могут считаться проценты, полученные от любой инвестиционной деятельности, расход – уплаченные проценты по займам.

ФП = Финансовые доходы – Финансовые расходы

Налоги – обязательные платежи, которые предприятия отчисляют в государственный бюджет со своих доходов.

Фирма может повысить доходы путем продажи неиспользуемых чистых активов, сдачи в аренду оборудования или помещений. Однако сопутствующий рост расходов может нивелировать рост доходов и привести к тому, что компания отработает период себе в убыток.

Увеличение доходов еще не свидетельствует о повышении чистой прибыли. Уровень последней может снижаться на фоне визуального улучшения финансовой ситуации в бизнесе.

Как рассчитать чистую прибыль

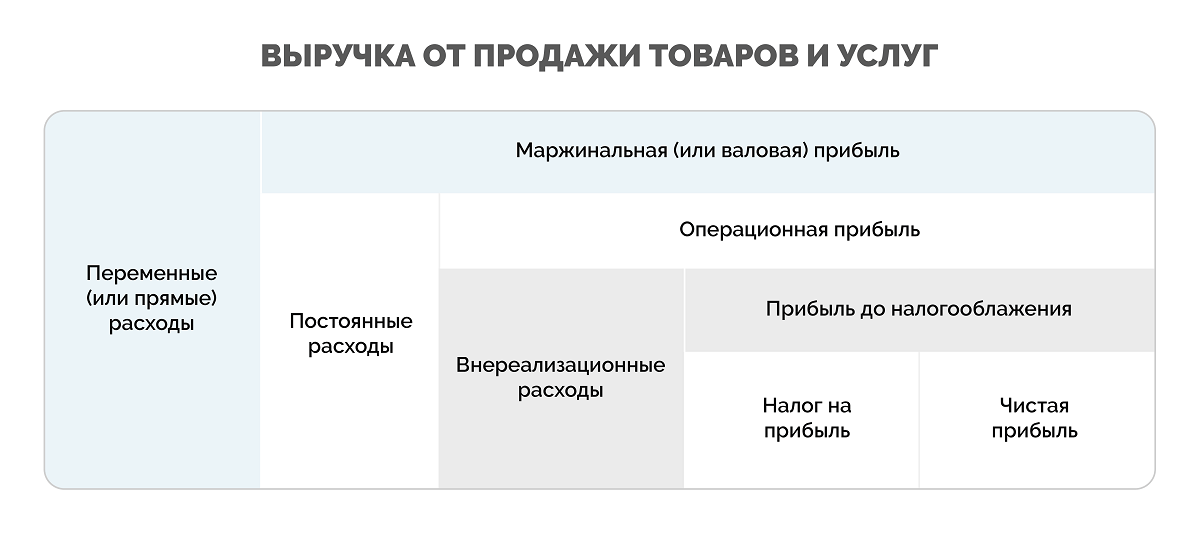

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

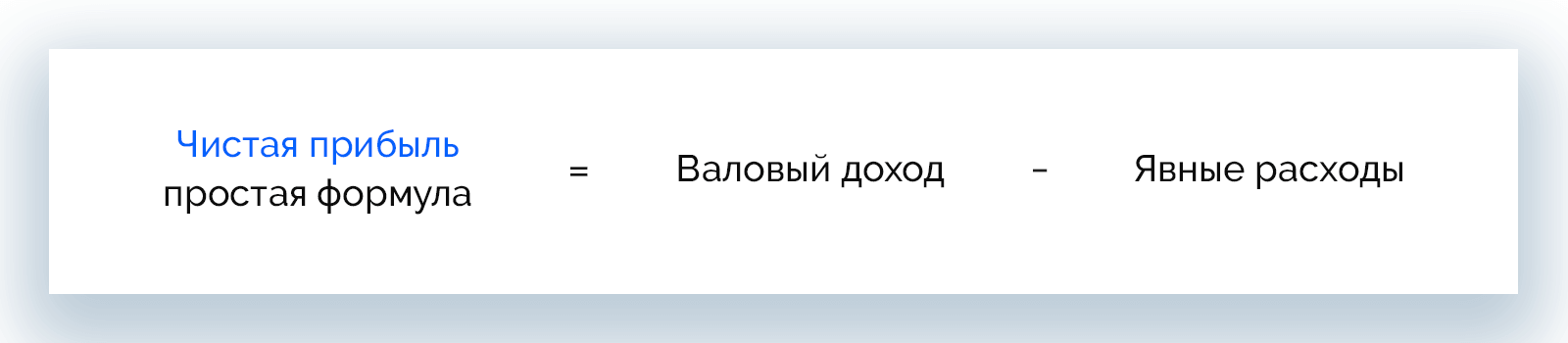

Еще одна простая формула:

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Способ расчета по бухгалтерскому балансу дает объективный результат в периодах, когда прибыль не распределялась между учредителями и не использовалась для других нужд.

Примеры расчета чистой прибыли

Рассмотрим, как рассчитывать чистую прибыль на примере разных ситуаций.

Пример 1. ООО «Альфа»

Компания производит мебельные щиты и заработала за отчетный год 800 тыс. рублей. Себестоимость продукции составила 500 тыс. рублей. Расход за весь период – 100 тыс. рублей. Фирма также продала незадействованное в производстве оборудование на сумму 50 тыс. рублей.

Для расчета чистой прибыли нужно узнать ее совокупный доход за период:

800 000 + 50 000 = 850 000 р.

Теперь вычислим издержки:

500 000 + 100 000 = 600 000 р.

Осталось получить общую прибыль, для этого из совокупного дохода нужно вычесть издержки:

850 000 – 600 000 = 250 000 р.

Компания также платит налог на прибыль с коэффициентом 20%, он составит:

250 000 * 20% = 50 000 р.

Теперь можно делать расчет чистой прибыли ООО «Альфа» за отчетный год.

ЧП = 250 000 – 50 000 = 200 000 р.

Пример 2. Магазин «Фаворит» – расчет по балансу

Бухгалтерский баланс магазина за первые 3 месяца (с января по март) содержит следующие данные:

|

Строка |

Показатель |

Сумма, тыс. р. |

|

2110 |

Выручка |

450 |

|

2120 |

Себестоимость продаж |

200 |

|

2210 |

Коммерческие расходы |

60 |

|

2220 |

Управленческие расходы |

70 |

|

2340 |

Прочие доходы |

10 |

|

2350 |

Прочие расходы |

5 |

|

2410 |

Налог на прибыль |

41,3 |

По данным документа, чистая прибыль составит:

ЧП = 450 000 + 10 000 – 200 000 – 60 000 – 70 000 – 5 000 – 41 300 = 83 700 р.

Пример 3. Индивидуальный предприниматель

ИП Родионов И. А. изготавливает на заказ деревянные изделия ручной работы и работает по упрощенной системе налогообложения (15%). Сотрудников в штате нет. По итогам 2021 года ИП отработал со следующими результатами:

- выручка – 1,2 млн р.;

- расходы на закупку сырья и комплектующих – 500 тыс. р.;

- расходы на реализацию и доставку – 70 тыс. р.

Упрощенная система налогообложения предполагает такие взносы:

- ПФР – 20,7 тыс. р.;

- ФСС – 20 тыс. р.

Рассчитаем, какую сумму ИП платит в фонды РФ:

20 700 + 20 000 = 40 700 р.

Так, предприниматель получит чистую прибыль за год в размере:

ЧП = 1 200 000 – 500 000 – 70 000 – 40 700 = 589 300 р.

Пример 4. ООО «Гамма»

Компания работает по основной системе налогообложения (20%) и имеет в штате 1 сотрудника с зарплатой 50 000 р. до вычета налогов. За 4-й квартал 2021 года объем валовой прибыли составил 2,8 млн р., включая НДС 18% (504 000 р.). Сумма производственных расходов за период составляет 1,6 млн р., в т. ч. НДС 18% (288 000 р.). Издержки на реализацию и логистику – 200 000 р, в т. ч. НДС 18% (36 000 р.).

Рассчитаем итоговое значение НДС:

НДС = 504 000 – 288 000 – 36 000 = 180 000 р.

Взносы в фонды за штатного сотрудника и НДФЛ составят:

Взносы и НДФЛ = 50 000 * 0,13 + 8 800 + 50 000 * 0,052 + 50 000 * 0,029 = 19 350 р.

Теперь можно найти прибыль до налогообложения. Для этого все значения берем за вычетом НДС.

ПдН = 2 296 000 – 1 312 000 – 164 000 = 820 000 р.

Чистая прибыль за 4-й квартал составит:

ЧП = 820 000 – 820 000 * 20% – 19 350 = 636 650 р.

Пример 5. ООО «Шурвуд»

За 2021 год фирма продала продукции на сумму 1,6 млн р. себестоимостью 700 тыс. р. Потрачено в этот период 400 тыс. р., сторонние доходы от инвестиций – не меньше 250 тыс. р. Также за сдачу в аренду помещения в Москве компания получила за год 500 тыс. р.

Прежде всего рассчитаем валовую прибыль:

ВП = 1 600 000 – 700 000 = 900 000 р.

Размер операционной прибыли составит:

ОП = 500 000 – 400 000 = 100 000 р.

Вычислим сумму персональных налоговых отчислений:

Налоги = (900 000 + 250 000) * 20% = 230 000 р.

Теперь можно рассчитать размер чистой прибыли.

ЧП = 900 000 + 250 000 – 230 000 = 920 000 р.

Пример 6. Школа изобразительного искусства

В последнем отчетном периоде валовая выручка предприятия составила 300 000 р. За это время школа успешно провела 3 выездных мастер-класса на природе, за которые получила дополнительно 60 000 р. Все расходы (зарплаты сотрудникам, коммунальные платежи, аренда помещения, закупка красок и полотен, транспорт) составили 180 000 р.

Рассчитаем суммарную выручку за отчетный период:

300 000 + 60 000 = 360 000 р.

Чистая прибыль составит:

ЧП = 360 000 – 180 000 = 180 000 р.

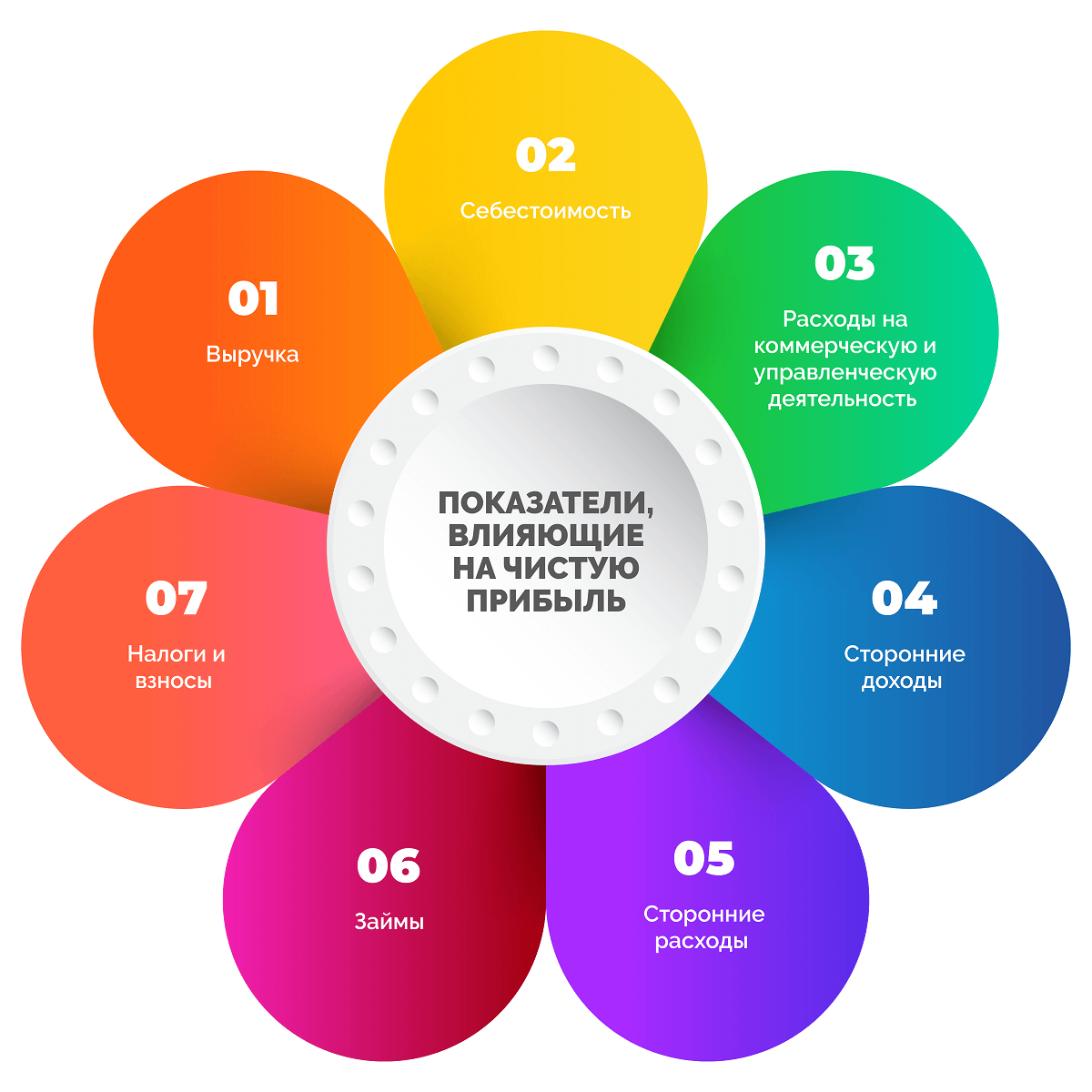

Показатели, влияющие на чистую прибыль

Чистая прибыль складывается из множества финансовых показателей, что видно из различных формул расчета. При этом каждый из составляющих параметров также является многокомпонентным. Выделим основные показатели, от которых зависит чистая прибыль компаний.

- Выручка – может быть единой или составной (выручка нескольких подразделений одного предприятия).

- Себестоимость – будучи слишком высокой (превышает выручку или равна ей), в некоторых случаях приводит к снижению чистой прибыли.

- Расходы на коммерческую деятельность и управление – предсказуемы, с учетом их роста чистая прибыль сокращается.

- Сторонние доходы (например, сдача в аренду помещений, оборудования, продажа неиспользуемых активов) – при их наличии на деле чистая прибыль может быть высокой даже с нулевым или убыточными продажами.

- Сторонние расходы (например, благотворительность) – требуют постоянного контроля, т. к. их рост отрицательно сказывается на чистой прибыли.

- Займы – проценты по кредитам могут сильно урезать чистую прибыль, более того, может оказаться так, что из-за процентов фирма отработает период бесплатно (точка безубыточности), в минус или вовсе окажется на грани банкротства.

- Налоги и взносы – совмещая несколько платежей в государственную казну и фонды с учетом своего вида деятельности, можно сэкономить средства, это увеличивает чистую прибыль компании.

Методы анализа чистой прибыли

Существует два способа, которые позволяют эффективно и быстро анализировать связи между показателями, влияющими на чистую прибыль: факторный и статистический. Рассмотрим в статье, что подразумевает каждый из них.

Факторный метод

Проводится поиск внутренних и внешних причин изменения чистой прибыли, а также оценка степени их влияния.

К внутренним факторам относится изменение:

- стоимости аренды;

- числа сотрудников;

- объемов производства;

- ассортимента товаров;

- цен на продукты;

- размера налоговых обязательств.

Внешние факторы – это:

- политические и экономические факторы;

- изменения в законодательстве;

- инфляция;

- структура спроса на товары;

- конкуренция;

- стоимость сырья, энергоресурсов;

- стоимость транспортных услуг;

- изменение условий сотрудничества с поставщиками;

- природные условия, сезонность.

На размер чистой прибыли в большей степени влияют:

- цена продукта;

- себестоимость товара;

- выручка;

- расходы на коммерческую и управленческую деятельность.

При анализе отслеживают изменение разных факторов за несколько периодов (оптимально брать данные за 3 года и более). Для этого:

- Выделяют главные для бизнеса факторы.

- Группируют и систематизируют их.

- Строят новые модели взаимосвязей.

- Разбираются с влиянием каждого фактора.

Подобная оценка позволяет понять влияние определенных показателей на размер чистой прибыли компании.

Статистический метод

Этот способ предполагает применение различных методов прогнозирования на основе данных статистики: линейной регрессии, логарифмической, экспоненциальной, нейронные сети. Оптимально анализировать показатели за длительный промежуток времени (5-10 лет), это поможет получить более точные результаты.

Статистический анализ дает возможность:

- оценить исходный объем и структуру прибыли;

- разобраться, куда расходуются деньги компании;

- понять, как меняется прибыль;

- изучить финансовые отношения;

- понять, насколько компания стабильна в финансовом плане;

- проанализировать структуру и отследить изменение суммарного БП;

- провести индексный анализ влияния отдельных факторов на чистую прибыль.

Как распределяется чистая прибыль

Чистая прибыль стоит в основе роста и развития компании. Чем больше этот показатель, тем выше рентабельность и платежеспособность, больше возможностей для сотрудничества с контрагентами, кредитования, тем привлекательнее фирма для инвесторов и иных партнеров. Полученные средства распределяются по нескольким основным направлениям.

- Дивиденды держателям ценных бумаг и акций компании. Выплаты проводятся в денежном эквиваленте, в виде акций или активов.

- Расширение собственного производства. Это может быть покупка оборудования, инструментов или ПО, создание сайта, запуск новой линейки товаров и т. д.

- Инвестирование в развитие других компаний с целью получения дополнительного дохода в будущем. При этом вложения могут как приносить хорошую прибыль долгое время, так и не окупиться вовсе.

- Погашение прошлых убытков. Это может быть компенсация неустоек и остатков долгов за прошедшие периоды.

- Премирование сотрудников. Осуществляется по желанию руководства предприятия, хотя права работников на премии закреплены трудовым законодательством.

- Благотворительная деятельность. Невозвратные взносы в различные фонды помощи.

- Пополнение резервного фонда или его создание. Денежную подушку желательно иметь каждому предприятию, но не у всех на это есть лишние средства.

Резервный фонд в размере 5% и более от уставного капитала – обязательное требование для акционерных обществ.

Способы увеличения чистой прибыли

- Повышение качества продукта. Продукты, которые максимально удовлетворяют запросам покупателей всегда пользуются повышенным спросом. Если рентабельность продаж недостаточно высокая, самое первое, над чем нужно поработать, – качество товаров или услуг.

- Расширение и модернизация производственных мощностей. Внедрять инновационные решения, новые технологии всегда дорого, но это может помочь сэкономить ресурсы, повысить продуктивность и в несколько раз сократить суммы по расходам на производство товаров.

- Оптимизация маркетинговой стратегии. Политика компании в плане продвижения продукта должна основываться на исследованиях потребностей целевой аудитории и самого рынка. Для этого привлекают штатных и внештатных маркетологов, и даже создают целые отделы маркетинга.

- Сокращение расходов на выпуск продукции. Снижение себестоимости товаров априори влечет рост чистой прибыли бизнеса. Для этого можно подыскать контрагентов с более выгодными условиями сотрудничества, но нужно следить за сохранением качества продукта.

- Мотивация сотрудников. Именно поощрение персонала стимулирует выполнение и перевыполнение плана продаж. У производственных работников повышается ответственность по отношению к своим обязанностям, они соблюдают сроки, минимизируют брак.

Часто задаваемые вопросы

Устойчивость бизнеса зависит от наличия свободных денег, которые позволяют компании заниматься основной деятельностью. Чем больше чистой прибыли получает бизнес, тем более финансово устойчивым он является.

Рентабельность по чистой прибыли показывает, какую долю в общей выручке компании занимает чистый финансовый результат.

Для детализации показателя вычисляют 3 вида рентабельности:

- рентабельность активов (ЧП / Среднегодовая сумма активов * 100%);

- рентабельность ОПФ (ЧП / Средняя годовая сумма ОС * 100%);

- рентабельность продаж (ЧП / Выручка * 100%).

В чистую прибыль входит доход, полученный в отчетном периоде. Когда говорят о нераспределенной прибыли, принимают во внимание доход как за отчетный, так и за прошлые периоды.

Заключение

Чистая прибыль – это те деньги, которые остаются в компании после оплаты всех расходов, поэтому оценивать ее можно как один из важнейших показателей эффективности коммерческой деятельности. Рассчитывать это значение нужно каждому бизнесу для оценки финансового положения, построения стратегии развития, поиска и устранения слабых мест в компаниях.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

-

Зачем нужно рассчитывать чистую прибыль

-

Как определяется чистая прибыль

-

Прочие доходы и расходы при формировании чистой прибыли

-

Методы анализа чистой прибыли

-

Заключение

Зачем нужно рассчитывать чистую прибыль

Любая предпринимательская деятельность ведётся с целью получения дохода. Собственники бизнеса рассчитывают получить дивиденды по итогам отчётного периода — это прописывается в уставе компании. Базой для расчёта дивидендов всегда выступает чистая прибыль.

Другой вариант использования ЧП — расширение деятельности компании: закупка дополнительного оборудования или открытие новых филиалов. В этом случае собственники отказываются от дивидендов и отправляют ЧП на инвестиции в развитие.

Влияние чистой прибыли на рентабельность предприятия

Кроме распределительной, чистая прибыль выполняет и иные функции в компании:

- Оценочная (контрольная). Показывает уровень рентабельности предприятия;

- Капиталообразующая. Создаёт дополнительные фонды финансирования, снижая потребность в займах и в инвестициях от третьих лиц;

- Компенсационно-гарантийная. Создаёт резервы на случай кризисной ситуации (фонд накопления для компенсации возможных будущих убытков);

- Стимулирующая. Повышает мотивацию персонала на дальнейшее развитие, если собственник распределяет часть ЧП на выплаты премий работникам;

- Имиджевая. Помогает улучшить репутацию компании и получать высокие оценки независимых экспертов;

- Инновационная. Позволяет расширять производство, открывать новые направления бизнеса.

Направления распределения чистой прибыли

Расчёт чистой прибыли и ее значение имеют большое значение при взаимодействии с контрагентами и кредиторами. Чем выше рентабельность предприятия (отношение ЧП к выручке от реализации), тем ниже риск неплатежёспособности. Такому партнёру с большей вероятностью предоставит отсрочку платежа или выдадут кредит с оптимальной процентной ставкой.

Формально коммерческая деятельность нацелена на получение чистой прибыли. Все планы и проекты реализовываются для достижения этой цели. Повышение ЧП считается самой приоритетной задачей для любого бизнеса.

Как определяется чистая прибыль

Любая бухгалтерская программа позволяет рассчитать ЧП автоматически, после закрытия отчётного периода и формирования формы №2 (отчёта о финансовых результатах). Рассмотрим, как считается ЧП на основании бухгалтерских данных и какие критерии влияют на её формирование.

Формула чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПП – ПУ + ПД – ПР – НП

где:

- В — выручка от реализации товаров (услуг) за отчётный период, берётся без учёта НДС и акцизов;

- СС — себестоимость реализованной продукции (услуг);

- УР — управленческие расходы (затрат на содержание аппарата управления);

- КР — коммерческие расходы (реклама, продвижение продукции, упаковка, комиссионные, агентские вознаграждения, и т.д);

- ПП — проценты к получению (по депозитам, вкладам в УК, облигациям, и т.д);

- ПУ — проценты к уплате (по кредитам, займам);

- ПД — прочие доходы, не связанные с основной деятельностью (продажа имущества, проценты по депозитам и т.д.):

- ПР — прочие расходы не связанные с выпуском и реализацией продукции (штрафы, отрицательные курсовые разницы, убытки от переоценки основных средств, и т.д);

- НП – налог на прибыль (20%) или налог с дохода (с доходов минус расходов) при УСН (6% или 15%).

Формулы по расчёту чистой прибыли встраивают в различные программы управленческого учёта — от простых таблиц в Excel до комплексных баз CRM и ERP. Пользователь может самостоятельно интегрировать её с бухгалтерским софтом или вручную менять значения показателей. Чем больше предприятие, тем более автоматизированным должен быть управленческий учёт.

Как найти чистую прибыль — графическая интерпретация формулы

Важно учитывать, что порядок формирования чистой прибыли зависит от метода ведения бухгалтерского учёта. Например, при общей системе налогообложения (ОСНО) доходы и расходы чаще формируются по начислению, а на упрощённых режимах — по кассовому методу. Фактически рассчитанная ЧП в отчёте о финансовых результатах не означает её наличия на расчётных счетах и в кассе при ОСНО (если применяется метод начисления).

Влияние различных показателей на величину чистой прибыли

hidden>

Так как основная задача собственника бизнеса — рост ЧП, ему нужно выявить факторы, влияющие на неё в наибольшей степени. Воздействуя на эти факторы управленческими решениями он может добиться увеличения ЧП:

- Издержки производства. Чем они ниже, тем ЧП будет больше. Поиск более дешёвого сырья, внедрение бережливого производства, переход на аутсорсинг и другие мероприятия позволят значительно оптимизировать затраты:

- Логистика. Чем быстрее доставляется сырьё от поставщика, а продукция до покупателя, тем быстрее оборачиваемость активов и выше прибыль.

- Спрос и продвижение продукции. Тут два пути: работа над качеством продукта и расширение рынка сбыта. Более качественный продукт при одинаковой цене покупают больше.

- Модернизация производственных мощностей. Внедрение инновационных технологий требует много времени и затрат. Но потом это компенсируется увеличением объёма, ассортимента выпуска продукции и снижением её себестоимости.

- Мотивация работников. Материальное и моральное поощрение повышает производительность труда.

Чтобы знать эффект влияния каждого из факторов на величину ЧП, на предприятии необходимо настроить управленческую отчётность, интегрированную с бухгалтерским учётом. Только обладая оперативной и точной информацией о состоянии компании, руководство может принимать своевременные и эффективные управленческие решения.

Кроме внутренних факторов, на которые можно повлиять, есть ещё и внешние, не поддающиеся управлению. В их число входит:

- общая экономическая ситуация в стране, в том числе инфляция;

- государственное регулирование отрасли;

- налоговые ставки, рестрикции и преференции;

- стихийные бедствие и иные форс-мажорные обстоятельства.

Для защиты от возможного негативных последствий применяют инструменты страхования (хеджирования) рисков и дифференцирование видов деятельности.

Способы хеджирования рисков

Прочие доходы и расходы при формировании чистой прибыли

Ориентация только на основную деятельность не всегда приносит желаемую доходность, несмотря на все усилия. Это особенно актуально на начальных этапах ведения бизнеса. Дополнительные источники доходов здесь будут очень кстати. Например, можно вкладываться в уставный капитал других компаний и получать от них дивиденды. Или размещать свободные средства на банковском депозите, покупать акции, валюту с целью дальнейшей перепродажи.

В этом случае затраты по приобретению акций будут относиться к строке 2350 «Прочие расходы» Формы №2, а положительная разница после их продажи отразится в строке 2340 «Прочие доходы».

Хороший вариант получения дополнительной прибыли — сдача в аренду временно неиспользуемых площадей производственного предприятия. Например, земля или офисные помещения куплены с условием дальнейшего расширения, но время для роста ещё не подошло. Это не основная деятельность, но хороший источник поступлений. Затраты на содержание сдаваемых в аренду активов относятся на прочие расходы, а полученные арендные платежи — на прочие доходы.

При использовании иных источников дохода нужно следить, чтобы выручка от их применения не стала больше чем от основной деятельности. В противном случае придётся менять основной ОКВЭД, чтобы не попасть под налоговые санкции.

Методы анализа чистой прибыли

С формулой расчёта чистой прибыли разобрались. Теперь подробнее об анализе показателей и связи между ними. Существует много иетодов, анализа, самые распространһнные из них это:

- факторный;

- горизонтальный и вертикальный;

- статистический.

Факторный анализ

hidden>

Про первый метод мы уже рассказали — он предполагает что все возникающие факторы, внутренние и внешние, оказывают влияние на величину ЧП и нужно рассчитать их влияние.

Горизонтальный и вертикальный анализ

hidden>

Основывается на сравнении показателей бухгалтерской отчётности. Рассмотрим на примере, как он проводится. Возьмём отчёт о финансовых результатах ООО «Стройснаб» за 2020-2021 годы:

Отчёт о финансовых результатах

Данные представлены в тысячах рублей. На основании отчёта проводится горизонтальный анализ:

Горизонтальный анализ Формы №2

Сравниваются отдельные показатели и их динамика за 2 отчётных года. К примеру, при росте выручки на 30 млн.рублей или 25%, чистая прибыль выросла на 41%.

Смотрим, какой фактор дал наибольший эффект — это себестоимость. При увеличении выручки на четверть, затраты на производство продукции увеличились только на 10%. Это указывает на эффективность мероприятий по снижению затрат. В то же время больше чем в 2 раза выросли проценты к уплате и на 88% — прочие расходы. Стоит уделить этим факторам особое внимание.

Далее проводится вертикальный анализ формы №2:

Вертикальный анализ Формы №2

Статистический анализ

hidden>

Предполагает оценку и прогнозирование ЧП на основании массива данных, полученных за большое количество отчётных периодов (месяцев, кварталов, лет). Анализ может проводиться на основании линейной, экспоненциальной, логарифмической регрессии и иных методов прогнозирования.

Самый простой метод как посчитать чистую прибыль — это использовать линейный график. Но по нему выявить только тенденцию. Например, есть данные по чистой прибыли за 12 кварталов:

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ЧП, тыс.руб. | 50 | 70 | 100 | 80 | 40 | 20 | -10 | 120 | 160 | 80 | 50 | 70 |

На основании имеющейся выборки строится график, на котором выводится тенденция получения чистой прибыли:

График изменения ЧП с тенденцией

Заключение

Чистая прибыль — это комплексный показатель, зависящий от множества внешних и внутренних факторов. Вклад каждого из них можно измерить и проанализировать. Внутренними факторами можно управлять, а от внешних страховаться различными инструментами хеджирования. Существует два метода анализа ЧП — факторный и статистический, они довольно просты в применении, но имеют свои недостатки.

На чтение 8 мин Просмотров 16.8к.

Чистый доход – это общая сумма денежных средств, полученных организацией за определенный расчетный период. В расчет включаются все доходы за вычетом уплаченных сборов, а именно налога на добавленную стоимость и акцизов, устанавливаемых для отдельных групп товаров.

Содержание

- Используемые трактовки понятия

- Кто и в каких целях пользуется показателем чистого дохода?

- Зачем нужно рассчитывать чистый доход?

- Отражение чистого дохода в финансовой отчетности

- Расчет чистого дохода

- Соотношение показателя чистого дохода и объема денежного потока

- Влияние дебиторской и кредиторской задолженности

- Влияние внеоборотных акцизов

- Влияние затрат кредитов

- Пример расчета чистого дохода

Используемые трактовки понятия

Понятие чистого дохода иногда трактуется по-разному.

Первое определение: чистый доход – это совокупность доходов, полученных в результате основной и вторичной деятельности предприятия, из которых была вычтена сумма налоговых и акцизных сборов.

Второе определение: чистый доход – это совокупность доходов, из объема которых вычтены производственные затраты и сумма налога. Фактически, в этом определении понятие чистого дохода используется в виде синонима понятия чистой прибыли.

При заполнении отчетных документов допускается использование формулировки чистого дохода для расчета чистой прибыли. Однако важно отличать их друг от друга. Во избежание проблем с налоговой службой, рекомендуется разделять два понятие между собой и не использовать формулировку «чистый доход», если речь идет о прибыли.

Чистым доходом является вся полученная выручка, из суммы которой вычитается исключительно размер налогов и акцизов без затрат на производство и иных расходов.

Кто и в каких целях пользуется показателем чистого дохода?

Чистый доход – это основной параметр, отражающий успешность деятельности предприятия. Следующие категории лиц в ходе своей работы используют данный показатель:

- Собственники и держатели акций. Для них параметр отражает успешность деятельности организации. По нему оценивается актуальность используемой системы управления, рассчитываются дивиденды, определяется размер долей акционеров и т.д.

- Члены руководящего состава. Им параметр позволяет рассчитывать и оценивать финансовую устойчивость организации.

- Компании-поставщики. На основе параметра дается оценка платежеспособности организации, закупающей сырье.

- Вкладчики. Показатель позволяет им оценить рентабельность вложения сбережений в организацию. Компании, имеющие большую чистую прибыль, крайне привлекательны для инвестирования.

- Кредитные организации. Аналогично ситуации с поставщиками, чистый доход позволяет кредиторам оценить платежеспособность заемщика.

Зачем нужно рассчитывать чистый доход?

В некоторых случаях достаточно примерного значения чистого дохода. Например, кредиторам важна только платежеспособность потенциального заемщика. Для ее оценки вовсе не нужно знать значение показателя вплоть до копеек.

Однако во многих других случаях важен точный результат. Рассчитывать размер чистого дохода нужно в целях:

- распределения объема прибыли по долям;

- уплаты налоговых сборов;

- заполнения бухгалтерской отчетности;

- расчета размера компенсации понесенных затрат и убытков;

- оценивания итогов деятельности;

- определения ценовой политики организации и т.д.

Все эти задачи не могут быть выполнены в отсутствии точно вычисленного показателя чистого дохода.

Отражение чистого дохода в финансовой отчетности

Для отражения чистого дохода предприятия в содержании отчетных документов выделена отдельная графа. В ходе ведения бухгалтерии важно правильно представлять этот показатель.

Согласно содержанию 23 пункта положения по ведению бухгалтерского учета 4/99, полученная выручка отражается в документе в виде нетто-оценки. Аналогичное правило действует и на доходы, получаемые в ходе неосновной деятельности организации.

Например, если руководством предприятия был выбран общий режим налогообложения, со стоимости реализованных товаров взимается НДС. На таких условиях сумма налогового сбора уже заложена в базовую стоимость. В отгрузочной документации, в актах о проделанной работе или о предоставленных услугах, в бухгалтерской отчетности и т.д. объем выручки указывается с учетом включенного в цену налога на добавленную стоимость.

В документах это указывается как:

Дебет 62 Кредит 90-1 «Выручка»

Если же доход был получен не в результате основной деятельности, отчетность заполняется следующим образом:

Дебет 62 Кредит 91-1 «Прочие доходы»

Однако вместе с этой информацией в содержании отражается факт того, что часть указанных доходов принадлежит государству в виде налогового сбора, взимаемого за продажу товаров или за оказание услуг. Для отражения фактического показателя чистого дохода используется одна из формулировок:

- Дебет 90-3 «НДС» Кредит 68, субсчет «Расчеты по НДС» – отражается имеющаяся кредиторская задолженность в отношение государства по НДС и акцизным сборам.

- Дебет 91-2 «Прочие расходы» Кредит 68, субсчет «Расчеты по НДС» – указывается сумма НДС, удерживаемая с доходов, полученных в результате продажи основных средств, нематериальных ценностей, материалов и т.д.

В итоговой финансовой отчетности в строки 2110 и 2340 для основной выручки и дополнительных доходов соответственно вносится уже фактический чистый доход, из которого ранее был вычтен объем налога на добавочную стоимость. Информация указывается в виде разности между первичной и вторичной группой записей.

Если в списке реализованной продукции имеются группы товаров, в отношение которых государством установлены акцизы, отчетность заполняется аналогичным образом с указанием субсчета 90-4 «Акцизы».

Расчет чистого дохода

Для расчета показателя чистого дохода применяется специальная формула. Она выглядит следующим образом:

(В — НА) + (ВД — НА), где:

- В – доход, полученный в результате реализации продукции или оказания услуг;

- ВД – доход, полученный с дополнительных источников, не относящихся к основной деятельности предприятия;

- НА – сумма налоговых и акцизных сборов.

Внимание: Чистый доход рассчитывается за определенный период. Им может являться год, квартал или любое другое произвольное количество дней и месяцев. В ходе вычисления необходимо использовать значения за нужный период. Также при расчетах нужно в любом случае вычитать сумму налогов и акцизов, даже если они на момент анализа еще не были уплачены.

При заполнении финансовой отчетности по унифицированной форме ОФР, данные вносятся в формулу уже с вычтенными суммами налоговых и акцизных сборов. Если видоизменить формулу с применением номеров строк документа, она будет выглядеть следующим образом:

2100 + 2310 + 2320 + 2340, где:

- 2100 – код основного дохода;

- 2310 – код дохода, полученного в результате сотрудничества с другими предприятиями;

- 2320 – код дохода, получаемого в виде процентов;

- 2340 – код иных источников дохода, не относящихся к основной деятельности предприятия.

Соотношение показателя чистого дохода и объема денежного потока

Показатели чистого дохода и денежного потока могут соотноситься друг с другом. Однако, в большинстве случаев их значения не равны между собой. Вследствие этого часто возникают ситуации, например, когда продажи были, но поток остался на одном уровне, или были денежные вливания, а дохода нет.

Влияние дебиторской и кредиторской задолженности

Далеко не всегда продажа – это передача товара и одновременное получение денег или оплата услуги по факту ее оказания. Наличие временного разрыва между этими действиями — не редкость. Это и является причиной того, что показатели чистого дохода и объема денежного потока бывают не равны.

Если организация работает по системе предварительной оплаты, она сначала получает деньги, а уже потом передает товар или оказывает услугу. В результате, возникает кредиторская задолженность. В этой ситуации параметр чистого дохода меньше потока, так как деньги уже были получены, но еще не были учтены в отчетности, так как услуга еще не была оказана, или товар еще не был передан.

Если организация работает по постоплатной системе, она сначала передает товар или оказывает услугу, а спустя время получает деньги. В результате, возникает дебиторская задолженность. В такой ситуации параметр чистого дохода превышает поток. В отчетности компании отражается полученный доход, но, фактически, денег еще нет.

На заметку: Аналогичные ситуации возникают при работе с поставщиками и заказчиками.

Влияние внеоборотных акцизов

Несоответствие показателя чистого дохода объему денежных потоков может возникать вследствие капитализации затрат. Например, подобная ситуация возникает при покупке недвижимого имущества.

Даже если заключенная сделка подразумевает отсрочку оплаты, денежные средства в любом случае будут потрачены гораздо раньше, чем стоимость недвижимости будет списана в счет амортизационных расходов.

Такая ситуация часто встречается среди представителей малого и среднего бизнеса. Они могут быть крайне прибыльными, однако практически не иметь чистого дохода из-за вложений в недвижимость и в другие нематериальные активы.

Влияние затрат кредитов

Большая разница в показателях может возникать вследствие привлечения заемных денег. Когда организация оформляет кредит, она получает большое вливание в имеющийся денежный поток, равно как и новые обязательства. Однако вся эта сумма никоим образом не сказывается на показателе чистого дохода. Отрицательное влияние будет заметно только спустя время после начисления процентов.

Пример расчета чистого дохода

Для лучшего понимания порядка расчета чистого дохода приведем наглядный пример на основе компании ООО «МегаСтрой», которая уплачивает налог на прибыль в размере 20%. В 2020 году фирма имеет следующие показатели:

| Обозначения | Показатель | Сумма, в тыс. руб. |

| Дод | Доход предприятия от основной деятельности | 1200 |

| Род | Расходы от основной деятельности фирмы | 360 |

| УЗ | Управленческие затраты | 120 |

| КЗ | Коммерческие расходы | 210 |

| Дп | Прочие доходы | 630 |

| Рп | Прочие расходы | 96 |

Чистый доход предприятия представляет собой конечный результат деятельности компании. Он рассчитывается, как разница между всеми поступлениями и затратами, включая налоги.

В первую очередь, найдем совокупный доход фирмы по формуле СД = Дод + Дп:

1200 тыс. руб. + 630 тыс. руб. = 1830 тыс. руб.

Далее вычислим сумму расходов, используя арифметический прием ЗП = Род + Уз + КЗ + Рп:

360 тыс. руб. + 120 тыс. руб. + 210 тыс. руб. + 96 тыс. руб. = 786 тыс. руб.

Для того, чтобы определить налог на прибыль, нужно найти выручку предприятия за вычетом всех затрат:

1830 тыс. руб. – 786 тыс. руб. = 1044 тыс. руб. – совокупная выручка фирмы.

Теперь можно найти налог на прибыль:

1044 тыс. руб. * 20% = 208,8 тыс. руб.

После того, как все показатели определены, можно приступать к вычислению чистого дохода:

1830 тыс. руб. – 786 тыс. руб. – 208,8 тыс. руб. = 835,2 тыс. руб.

Таким образом, чистая прибыль компании составила 835,2 тыс. рублей. Эти средства она может направить на любые нужды.