Единый реестр кредиторов при банкротстве граждан: что нужно знать

Последняя редакция 07 апреля 2022

Время на прочтение 10 минут

Просмотров 21 266

Оглавление

- Что такое реестр кредиторов при банкротстве

- Как посмотреть реестр

- Очереди внутри реестра

- Как распределяются очереди между кредиторами

- Как включить свои требования в реестр и встать в очередь

- Когда кредиторы подают заявление на включение в реестр

- Как узнать, что контрагент банкротится, и не пропустить срок

- Обжалование требований

Выступая в качестве кредитора, изначально мало кто задумывается о возможном банкротстве своего должника. Однако в течение периода действия долговых обязательств может случиться всякое — болезнь, потеря работы, ухудшение материального состояния и так далее. Все это может стать предпосылками к банкротству лица. Самим банкротам тоже стоит знать, какими будут шаги взыскателя, если подать на признание несостоятельности.

Где посмотреть реестр кредиторов при банкротстве, как в него вступают и что это вообще за зверь такой — рассказываем в этой статье.

Что такое реестр кредиторов при банкротстве

Если говорить очень упрощенно, реестр требований кредиторов — это перечень сведений о лицах, которым должен потенциальный банкрот. В этом списке содержатся:

- наименование организации или ФИО кредитора;

- его адрес;

- требования к должнику, выраженные в суммарном эквиваленте;

- документы-основания таких требований.

Составление такого перечня необходимо для учета общей суммы долгов и распределения кредиторов по очередям, определяющим порядок выплат (о них речь пойдёт чуть ниже).

Кроме того, что реестр в процессе пополняется новыми кредиторами, он также может меняться и в отношении уже имеющихся фигурантов списка. Так, в документе отображаются сведения об удовлетворенных обязательствах, замене кредиторов и так далее.

Кредиторы, включенные в реестр, наделяются особыми правами. Для разрешения ряда вопросов, касающихся процедуры (например, утверждения плана реструктуризации), созываются собрания кредиторов.

Кредиторы, не заявившие вовремя свои требования и не включившиеся в реестр, лишаются возможности непосредственного влияния на протекающую процедуру банкротства, подачи ходатайств и права голоса на собраниях. Перспектива удовлетворения их претензий становится гораздо сомнительнее.

На подачу заявки для включения в реестр кредиторам отведено 2 месяца с начала процедуры банкротства.

Список кредиторов подается будущим банкротом финансовому управляющему. В документе не только перечисляются люди и организации, которым человек должен, но и подробно расписывается характер долгов со всеми цифрами.

Как посмотреть реестр

Реестр ведется арбитражным (финансовым) управляющим. Поэтому для ознакомления с содержанием документа лицу необходимо подать соответствующее заявление-запрос непосредственно управляющему или реестродержателю.

Если требование кредитора составляет более 1% от общей суммы долга, ответственные лица предоставят ему копию реестра. Если требование менее 1% — лицу выдается выписка из реестра.

Чтобы получить отдельные сведения о банкротствах, лицах, участвующих в деле, в том числе о кредиторах и сообщениях об этапах, лицо может воспользоваться следующими сервисами:

- Официальный сайт газеты «Коммерсантъ» — здесь публикуются сообщения о банкротстве и можно отследить введение каждого из его этапов.

- Федресурс — на сайте ЕФРСБ также можно получить достаточно подробную информацию о процессе, о промежуточных итогах собраний кредиторов, о начале той или иной процедуры и т.д.

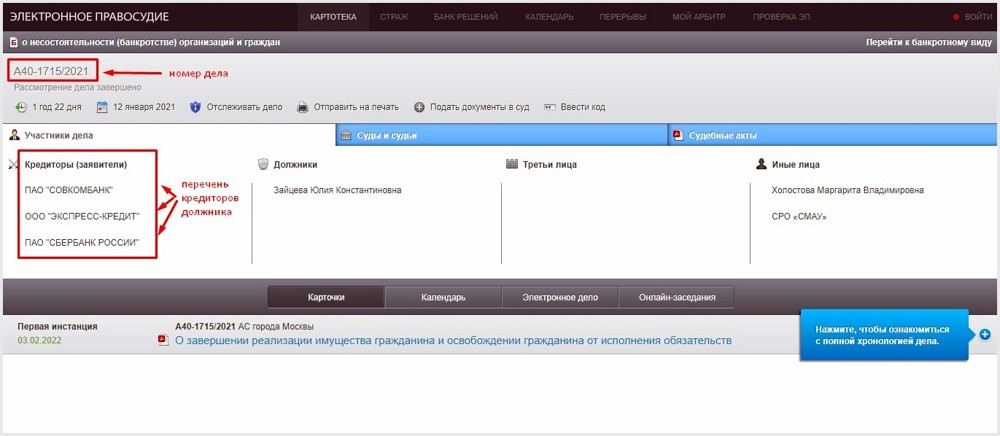

- Картотека арбитражных дел — на этом ресурсе можно посмотреть иски в отношении конкретного лица, перечень представителей той или иной стороны, ознакомиться с делами, рассматриваемыми в арбитражном суде, а также с актами, вынесенными в рамках этих дел.

А вы знали?

Зачем взыскателю вступать в реестр требований кредиторов при банкротстве?

Все просто — чтобы долги перед кредиторами были выплачены. Да, шанс, что в банкротстве будут закрыты все претензии кредиторов, не так велик, но отказ от участия в процедуре с высокой долей вероятности закончится списанием задолженностей, и в итоге взыскатель не получит ничего.

В процедуре банкротства судом устанавливается конкурсная масса должника, куда входит все его имущество, не защищенное статьей 446 ГПК РФ. Если что-то было включено в конкурсную массу по ошибке, оно подлежит исключению. И наоборот: скрытое должником будет вписано позднее — управляющему не составит труда найти эту собственность и внести ее в перечень на реализацию.

После чего оценивается стоимость имущества, которое реализуется на торгах. Вырученные денежные средства идут на погашение тех самых требований кредиторов, включенных в реестр.

Именно для этого и нужно подавать заявку на вступление в реестр. Хочешь получить долг — вступай. Впрочем, если долг незначительный или даже великодушно «прощен» — никто не заставит кредитора заявляться в реестр и ждать удовлетворения своих требований. Включение требований в реестр — это право кредитора, но никак не обязанность.

Однако и своевременное вступление в реестр не гарантирует удовлетворения требований в полном объеме. А иногда и вовсе кредитор не получает ничего.

Все зависит от множества факторов:

- насколько объемной вышла сама по себе конкурсная масса должника;

- численность кредиторов должника;

- какие у них суммы требования;

- и, наконец, в какую очередь включен конкретный кредитор.

Очереди внутри реестра

Не все взыскатели в рамках перечня равны. Требования одних могут быть первостепеннее, чем другие. Реестр предполагает некую очередность — порядок, в котором будут погашаться долги перед кредиторами.

Законом предусмотрено три очереди, идущие в строгом порядке:

- Сначала денежные средства, вырученные от реализации конкурсной массы, пойдут оплату долгов кредиторам первой очереди.

- После погашения всех их требований (если вообще осталось, чем платить кредиторам последующих очередей), представители второй очереди могут рассчитывать на закрытие долгов по невыплаченным зарплатам, отпускам, выходным пособиям и т.д.

- Точно также и с третьей очередью — если после погашения требований кредиторов второй очереди осталось, чем покрывать денежные претензии кредиторов третьей — выплачиваются задолженности по кредитам, распискам и займам, по штрафам, ЖКХ, налогам.

Если вырученных от реализации денежных средств хватает только на закрытие долгов перед кредиторами первой и второй очереди — остальные не получают ничего. Но при этом задолженность будет считаться погашенной, и в дальнейшем нельзя будет заявлять требования по этому долгу.

Исключение составляют долги, которые в банкротстве нельзя списать. Как правило, они тесно связаны с личностью банкрота. Если человек должен своему ребёнку алименты, а конкурсной массы не хватило, мать может продолжить взыскание уже после закрытия дела о признании несостоятельности.

Как распределяются очереди между кредиторами

Чем выше очередь кредитора, тем больше шансов, что хотя бы часть долга перед ним будет погашена. Однако просто захотеть и поспасть в первую очередь — нельзя. Очереди распределяются между кредиторами по правилам, установленным законом, и не зависят от хронологического порядка включения в список требований.

Итак, очереди формируются по следующему принципу:

- Первая: требования кредиторов, касающиеся компенсаций за причинение вреда здоровью и жизни, а также задолженности по алиментным обязательствам.

- Вторая: долги по заработным платам, отпускным и выходным пособиям. Кредиторы второй очереди заявляются в реестр, например, при банкротстве ИП. Если у человека нет работников по трудовому договору, то и второй очереди не будет тоже.

- Третья: банки, налоговая, МФО, физлица, различные госструктуры.

- Существует ещё негласная четвертая очередь, куда могут попасть стороны по оспоренным сделкам банкрота.

Особняком стоят залоговые кредиторы, чьи требования удовлетворяются безо всяких очередей при продаже имущества с обременением. Наконец, текущие платежи гасятся также вне очередности — это те расходы, которые возникают непосредственно во время процедуры (от судебных до оплаты электроэнергии в доме).

Иными словами, если долг не является компенсацией за причинение вреда здоровью и жизни, алиментами, выплатой заработной платы и выходного пособия — кредитор встает в третью очередь и ждет, пока будут удовлетворены требования всех вышестоящих взыскателей.

Внутри одной очереди долги погашаются пропорционально размеру требований каждого отдельно взятого кредитора.

Как включить свои требования в реестр и встать в очередь

Перед тем, как вступить в реестр кредиторов, необходимо заявить о своих требованиях, подав соответствующее заявление о включении в суд.

В заявлении указывается следующее:

- Наименование и адрес арбитражного суда, рассматривающего дело о банкротстве.

- Наименование и адрес сторон дела: кредитора, должника, финансового управляющего.

- Номер дела о банкротстве.

- Указание на возбуждение в отношении должника процедуры банкротства.

- Отсылка на документ-основание возникшей задолженности.

- Требование о включении в реестр.

- Дата и подпись.

Помимо самого заявления, в суд необходимо направить и копию документа, на основании которого возникла, но не была погашена задолженность. Например, решение суда о взыскании с ответчика долгов в судебном порядке. Платить госпошлину, вступая в реестр, не нужно.

Если заявление подается и подписывается представителем по доверенности, то, соответственно, к бумаге прикладывается и ее заверенная копия — для подтверждения полномочий.

Должен подтверждаться и факт направления копии заявления самому банкроту. Кредитору необходимо приложить копию описи отправления заявления банкроту, которую отправителю выдадут на почте.

Само заявление в суд необязательно отправлять письмом. Подать его можно онлайн через портал «МойАрбитр». Там же можно отслеживать его статус.

Суд рассмотрит заявление на судебном заседании, по итогам которого кредитор получает либо отказ, либо удовлетворение своего требования о вхождении в реестр (выносится соответствующее определение). На основании положительного судебного вердикта взыскатель будет включен в реестр и получит все связанные с этим преимущества.

Когда кредиторы подают заявление на включение в реестр

Как известно, в банкротстве выделяются основные этапы: реструктуризация долга и реализации имущества, на которых кредитор вправе заявить свои требования. Впрочем, и здесь есть некоторые правила:

- В течение первого месяца с момента опубликования сведений о введении процедуры кредитор может заявлять свои требования. Если лицо претендует на участие в первом заседании кредиторов, заявление должно быть подано в течение 30 календарных дней с публикации данных сведений.

- На этапе реализации имущества кредитор вправе подать требования в течение двух месяцев с момента начала процедуры, после чего реестр закрывается.

- При этом взыскатель может обратиться в арбитражный суд и по истечении двух месяцев — но тогда он может на что-то рассчитывать только после того, как получат возмещение все остальные кредиторы, своевременно заявившие о своих притязаниях.

Как узнать, что должник банкротится, и не пропустить срок

Закон устанавливает строгие сроки — при их пропуске кредитор не попадет в реестр. Впрочем, взыскатели и без того известны участникам дела — при подаче заявления о признании несостоятельным в суд лицо должно приложить список своих кредиторов.

Где найти список кредиторов в Картотеке арбитражных дел

Где найти список кредиторов в Картотеке арбитражных дел

Однако на практике случаются ситуации, когда в реестре указываются не все кредиторы.

Поэтому, если кто подозревает, что его должник на грани банкротства, настоятельно рекомендуем следить за информацией о несостоятельности лиц в интернет-газете «Коммерсантъ», на Федресурсе и в «Картотеке арбитражных дел».

При этом, стоит помнить, что для юридических лиц публикация сообщений о банкротстве является обязательным требованием закона, в то время как для граждан, претендующих на банкротство, такого условия нет.

Обжалование требований

Если у кредитора имеются сомнения насчет требований «коллег по цеху» — у него есть право их обжаловать (как это было в деле № А40-113580/2017, дошедшем до Верховного суда).

Действовать можно двумя способами:

- Оспаривать непосредственно сделку, на которой основываются требования кредитора.

- Оспаривать определение о включении «спорного» кредитора — на это у лица или компании есть 10 дней с момента вынесения такого акта.

В случаях, когда оспариваются требования кредитора, являющегося аффилированным лицом должника, законом предусмотрена возможность понижения очередности таких требований.

Однако утверждения, что лицо является аффилированным или контролирующим должника — недостаточно для понижения очередности. Все доказательства необходимости такой меры оцениваются судом в совокупности.

Вступление в реестр, заявление требований и отстаивание своих прав в процессе банкротства имеют множество нюансов, которые можно упустить, и тогда дело перейдет совершенно в другое русло.

Банкротство — это один из самых долгих процессов в гражданском судопроизводстве, а также один из самых запутанных и непонятных для рядового человека.

Наши юристы не первый год помогают своим клиентам занять комфортную позицию в деле о банкротстве и списать долги с максимальной выгодой для себя. Позвоните нам или оставьте заявку в форме обратной связи. Мы найдем способ вам помочь!

Частые вопросы

Может ли государственный орган вступать в реестр кредиторов?

Да, органы включаются в реестр наравне с прочими юридическими и физическими лицами. Более того, ведомства (ФНС, например) могут и сами инициировать процедуру банкротства в отношении конкретного лица, если человек нарастил долгов на полмиллиона.

Что будет, если кредитор не успел встать в реестр в установленный срок?

Для начала он сможет ходатайствовать о восстановлении сроков. Если причины, по которым кредитор не вступил в реестр своевременно, уважительные — суд восстановит срок и включит требования в реестр. Если же нет, взыскателю придется довольствоваться малым и надеяться, что остатков конкурсной массы хватит и на его претензии

Как обезопасить себя от потенциальных банкротов при совершении сделок?

Для этого очень важно проверять другую сторону перед заключением любых договоренностей. Предугадать банкротство невозможно. Но можно обезопасить себя от заведомо проигрышных вариантов. Для этого можно посмотреть информацию о потенциальном продавце собственности в открытых источниках: на сайте ФССП, на ЕФРСБ. Обременение можно «пробить» в ФНП. Это даст общую картину о благонадежности человека.

Что за четвертая очередь в реестре кредиторов?

Это условное название. Сюда попадают те взыскатели, которые заявились уже в ходе процедуры. Например, пострадавшая сторона по оспоренным в банкротстве сделкам.

Удовлетворение требований кредиторов, заявленных после закрытия реестра, идет в самую последнюю очередь. Очень часто они вообще остаются без возмещения.

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Обычно коллекторы ищут должника, но бывает и наоборот. И в последнее время все чаще. В Национальную ассоциацию коллекторов (НАПКА) ежемесячно обращаются десятки должников в поиске контактов коллекторских агентств, прекративших свою деятельность.

Ищем кредитора днем с огнем

За последние полтора года рынок по разным причинам покинуло как минимум три относительно крупных коллекторских агентства. Радость-то какая, скажут многие должники. Но только не те, в чьей кредитной истории «подвис» долг, который никак невозможно закрыть. При всем желании — непонятно, кому и куда перечислять средства, ведь агентство прекратило работу, ни один телефон не отвечает. Кредитная история испорчена, новый кредит не получить. Причем речь зачастую идет о совсем небольших задолженностях, в несколько сотен или десятков рублей. Бывает и другая ситуация: долг уже оплачен, но требуется подтверждающий документ, а получить его, опять же, не у кого.

Вероятность для заемщика столкнуться с подобной коллизией сейчас возрастает. Новый регулятор коллекторского рынка — Федеральная служба судебных приставов (ФССП России) активно выписывает взыскателям протоколы о нарушении закона 230-ФЗ «О защите прав физлиц при взыскании». Около 50 из этих протоколов уже успешно прошли судебную стадию и подтверждены решениями судов. Следующий этап борьбы регулятора с нарушителями — возможное исключение из госреестра и запрет на бизнес. А заемщикам опять придется искать владельцев своего долга «днем с огнем».

Должник всегда должен

Если взыскатель исчезает, объявляет себя банкротом или исключается из реестра Федеральной службы судебных приставов, должник по-прежнему обязан исполнять свои денежные обязательства. Так же, как и в случае банкротства банка или исключения из реестра МФО, это не освобождает его от финансовой ответственности.

Если у банка отозвана лицензия и он ликвидируется, право требования по его кредитам переходит, как правило, к Агентству по страхованию вкладов. Исключенная из реестра микрофинансовая организация не имеет права выдавать новые займы, но может, в том числе и в судебном порядке, взыскивать деньги по старым.

Обанкротившееся или исключенное из госреестра коллекторское агентство тоже имеет право подать иск в суд о взыскании просроченной задолженности: согласно ст. 196 Гражданского кодекса РФ, срок исковой давности составляет три года. Исключение из госреестра по сути означает запрет лишь на взаимодействие с должником, но не на владение долгом и обращение в суд. Хотя чаще всего после закрытия коллекторского агентства его долговые портфели выкупают другие компании. Рано или поздно, иногда через несколько лет, новый кредитор предъявит свои законные требования.

«Если вы столкнетесь с тем, что вам мешает непогашенный кредит в кредитной истории, и отчаетесь в поиске кредитора, бюро кредитных историй не пойдет вам навстречу»

При этом пеня и штрафы по вашему кредиту или займу будут начисляться в соответствии с условиями первичного кредитного договора/займа — даже если временно оплачивать кредит некому из-за исчезновения кредитора. По договоренности с новым владельцем долга или через суд теоретически можно списать часть штрафов, начисленных в период между безвременной пропажей старого кредитора и воссоединением с новым. Но гарантий нет, и лучше всего как можно быстрее выяснить новые реквизиты перечисления платежей.

Прекращение работы кредитора само по себе также не является и основанием для очистки кредитной истории при обращении в БКИ. Если вы столкнетесь с тем, что вам мешает непогашенный кредит в кредитной истории, и отчаетесь в поиске кредитора, бюро кредитных историй не пойдет вам навстречу.

Как найти хвост

К сожалению, поиск исчезнувшего коллекторского агентства на данный момент оказывается для должника довольно сложным квестом. При ликвидации банка все проще: информация об отзыве лицензии публикуется на официальном сайте Банка России. Там же можно получить информацию о том, в какую организацию переданы кредитные дела вашего банка. Как правило, право требования выплаты кредитов переходит к АСВ, через десять дней после того как суд примет решение о ликвидации банка. Соответственно, на сайте АСВ должна появиться информация, по каким реквизитам теперь погашать долг.

Информация об исключении из реестра коллекторского агентства может появиться в рубрике новостей на сайте Федеральной службы судебных приставов России, но может обойтись и без официального релиза. СМИ пока пристально следят за судьбой участников коллекторского госреестра, так что имеет смысл мониторить новостные агрегаторы вроде «Яндекс.Новости» и «Гугл.Новости». Там может оказаться полезная информация о судьбе вашего коллектора. Проверьте список коллекторских агентств, входящих в госреестр, на сайте ФССП: там ли еще ваш коллектор? Если все еще там, но не выходит на связь, можно обратиться в интернет-приемную ФССП с жалобой на отсутствие ответа от коллекторского агентства на обращение заемщика (в соответствии с 230-ФЗ агентство обязано ответить на письменный запрос должника в течение 30 дней).

В случае если агентство исключено из госреестра или никогда туда не входило (например, обанкротилось раньше создания реестра и вступления в силу закона 230-ФЗ), его контакты или новых владельцев его долговых портфелей придется искать самостоятельно. У регулятора рынка — ФССП — нет ни возможности, ни обязанности помогать вам в поиске или предоставлять какую-либо информацию на этот счет.

Зачастую заемщик вообще не знает, кому принадлежит его долг. Никакой единой информационной системы, позволяющей заемщику проверить, какой кредитор является владельцем его долга, в России не существует.

Теоретически новый закон «О защите прав физлиц при взыскании» подразумевает, что при продаже долга кредитор обязан письменно извещать должника об уступке прав требований по его кредиту или займу другому кредитору. Однако эта норма распространяется только на новые договоры цессии, заключаемые после 1 января 2017 года, а долг мог быть перепродан ранее. Письменные извещения должников — это относительно дорогостоящая для кредитора процедура, например когда речь идет о продаже большого долгового портфеля. Поэтому банк, МФО или коллекторское агентство, особенно находясь на грани ухода с рынка, может решить на ней сэкономить.

«Зачастую заемщик вообще не знает, кому принадлежит его долг. Никакой единой информационной системы, позволяющей заемщику проверить, какой кредитор является владельцем его долга, в России не существует»

Запрос первичному кредитору поможет найти хотя бы первое звено в цепи перепродаваемых долгов. Эта цепочка может быть довольно длинной, если речь идет о старом долге. Для подтверждения перехода прав требования необходимо обратиться с официальным запросом в банк или МФО, где вы брали кредит/заем. В запросе требуется указать наименование организации, личные сведения о заявителе. Запрос лучше отправить заказным письмом с уведомлением. Кредитор не имеет право не ответить на такой запрос. Срок представления ответа — 30 календарных дней.

Информацию в БКИ коллекторские агентства не всегда передают аккуратно, особенно мелкие. Собственно, эта обязанность у них появилась недавно, около двух лет назад. Поэтому сделать запрос в БКИ относительно своей кредитной истории стоит. Однако не факт, что информация, указанная там о кредиторе, будет актуальной. Тем не менее это может дать хоть какой-то ориентир в дальнейшем поиске кредитора.

Помощь зала

Коллекторский рынок в России небольшой, всего несколько десятков компаний. Все основные игроки друг друга знают. Если ваш долг находился в работе одного из крупных агентств, попробуйте обратиться в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА) с просьбой подсказать контакты вашего исчезнувшего кредитора или новых владельцев его долговых портфелей. Если компания когда-либо входила в НАПКА, профессиональное сообщество взыскателей может поспособствовать воссоединению должника со старым или уже новым кредитором. В отсутствие предусмотренных законом механизмов по решению проблемы это, по сути, единственная надежда для должников, ищущих своих взыскателей.

Аналогично в поиске МФО может помочь одно из СРО рынка микрозаймов (по закону все микрофинансовые организации обязаны входить в саморегулируемые организации). Их на рынке всего три: «МиР», «Единство» и «Микрофинансовый альянс». Правда, в отличие от коллекторских агентств, МФО в нашей стране не несколько десятков, а несколько тысяч. Так что тут вероятность получения актуальной информации от профессионального сообщества ниже.

Стоит ли искать нелегала

Надо ли искать коллекторское агентство, не входящее в госреестр, которому принадлежит ваш долг? Вопрос не праздный: одна из многих дыр в законе 230-ФЗ позволяет банкам и МФО вполне законно (в рамках одного из возможных толкований) продавать долги таким нелегальным коллекторам. Закон не запрещает «внереестровым» компаниям покупку долгов, а только их взыскание. Поэтому долговой портфель может переходить из рук в руки компаний, не входящих в госреестр. И пока они не начинают процесс взыскания, не пишут и не звонят должнику, у регулятора нет повода наложить на них штраф. Это не очень правильная ситуация, и сейчас в Госдуму уже внесен законопроект, ограничивающий продажу долгов только участникам госреестра. Однако должнику, заинтересованному в погашении своего долга, пока от этого не легче.

Участники рынка дают рекомендации ни в коем случае не платить таким нелегальным коллекторам. Если они явно нарушают закон, осуществляя звонки или направляя письма в ваш адрес, то есть занимаясь взысканием, можно и нужно написать на них жалобу через интернет-приемную ФССП. Можно пожаловаться в Банк России на банк или МФО, продавшие ваш долг нелегальным коллекторам (пока прецедентов санкций для банков за это не было, но ФССП и Банк России обсуждают перспективы сотрудничества при контроле за соблюдением 230-ФЗ). Тем не менее, учитывая, что долг может быть в очередной раз перепродан неизвестно кому, проценты и пени капают, а кредитная история страдает, заемщик в любом случае находится в непростой ситуации и может сделать выбор в пользу оплаты долга.

«Участники рынка дают рекомендации ни в коем случае не платить таким нелегальным коллекторам. Если они явно нарушают закон, осуществляя звонки или направляя письма в ваш адрес, то есть занимаясь взысканием, можно и нужно написать на них жалобу через интернет-приемную ФССП»

Но, даже заплатив долг нелегальному коллектору, не факт, что вы сможете при этом получить с него документы, подтверждающие закрытие долга, и очистите свою кредитную историю.

Ребрендинг репутации

Если вы нашли своего кредитора и погасили просроченный кредит в полном объеме, ваша кредитная история от этого не станет положительной. Исправить ее не так легко: для пересмотра квалификации старых долгов существует десятилетний срок давности. Поэтому самый доступный способ улучшить кредитную историю — попробовать оформить новый заем и дисциплинированно его обслуживать. Если в вашем досье есть просрочка более 90 дней, пусть даже и закрытая, банк, скорее всего, откажет в получении нового кредита. Гораздо лояльнее скоринг в МФО: небольшие суммы доступны даже клиентам с подмоченной кредитной биографией.

Владислав ЛЫСЕНКО, генеральный директор коллекторского агентства «ЦЗ Инвест», для Banki.ru

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оглавление

- Запросите информацию в БКИ

- Какая информация содержится в БКИ?

- Проверьте долг через Госуслуги

- Проверьте задолженность через онлайн-сервисы

- Обратитесь в МФО

- Информация о долгах в Сбербанке

- Узнайте про долги на сайте ФССП

- Обратитесь в банк

- Если недавно купили машину, проверьте ее на залог

- Как найти кредитную историю и обнаружить долги самостоятельно?

- Почему нет КИ по запросу?

- На меня оформили кредит, что делать?

- Как обезопасить себя от мошенников?

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказал в статье.

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

-

в личном кабинете введите запрос БКИ;

-

заполните сведения в анкете;

-

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

-

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

-

кликните на вкладку «Кредиты»;

-

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

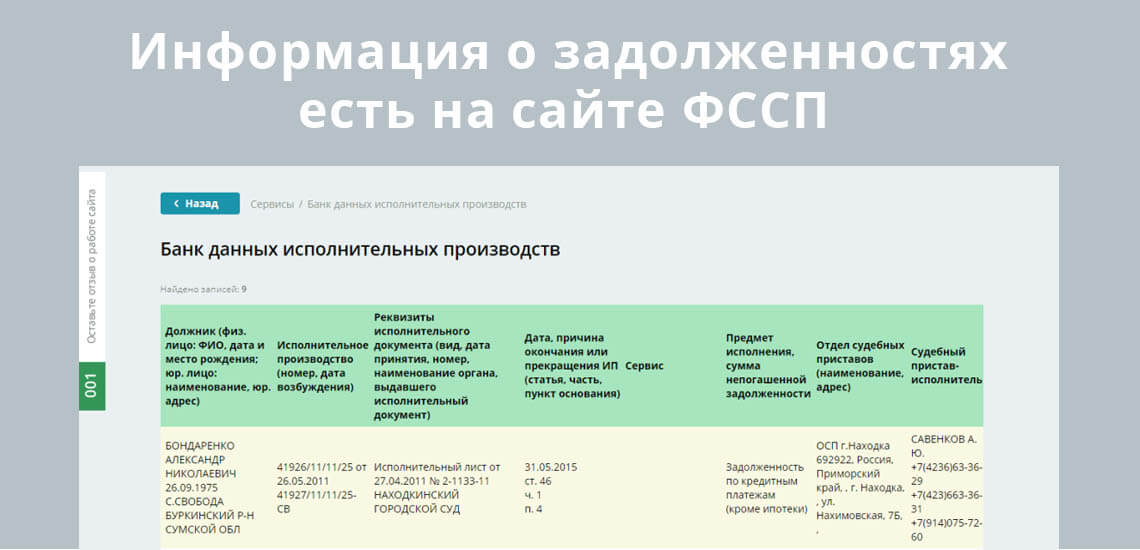

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

-

задолженность превышает 50 тыс. руб.;

-

наложен арест на имущество должника;

-

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

-

проверка данных по серийному номеру;

-

запрос сведений в БКИ;

-

на сайте единой автомобильной базы Reestr-Zalogov;

-

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

-

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

-

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

-

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

-

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

-

Как проверить наличие кредита у человека

-

Через платные сервисы

-

Узнать наличие кредитов через базу ФССП

-

Как узнать, сколько у меня кредитов

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.