Максимальная сумма имущественного вычета за квартиру — 260 000 рублей. Но мало кому удаётся получить все деньги за один год, потому что из бюджета можно вернуть только тот налог, который вы заплатили. Поэтому имущественный вычет приходится возвращать в течение нескольких лет, и каждый раз нужно подавать заявление, указав в нём, сколько осталось налогового вычета. В связи с этим возникает вопрос, как узнать остаток имущественного вычета. Есть три способа. Рассказываем подробно о каждом из них.

Остаток имущественного вычета: как рассчитать? Фото: orbsteppe.ru

Остаток имущественного вычета: как рассчитать? Фото: orbsteppe.ru

Способ первый: самый быстрый

Остаток можно рассчитать самостоятельно. В личном кабинете на сайте ФНС нужно зайти в раздел «Декларации». В разделе напротив каждого года указаны суммы налоговых вычетов, которые вы получили.

Если вы получали имущественный вычет только в одном году, то для расчёта потребуется одна сумма. Если два и более лет, то надо сложить суммы за те годы, в которых вы получали имущественный вычет. Но здесь могут возникнуть проблемы — в личном кабинете отображаются не все годы.

Полученную цифру надо вычесть из общей суммы имущественного вычета. Сумма имущественного вычета рассчитывается как 13% от стоимости квартиры, но не более 260 000 рублей.

Пример

Вы купили квартиру в 2021 году за 1,5 млн рублей. Вы можете вернуть 195 000 рублей (13% от стоимости квартиры). В 2022 году подали декларацию. Но вам вернули только 87 000 рублей, потому что именно столько налогов вы заплатили в 2021 году.

Остаток имущественного вычета — 108 000 рублей:

195 000 — 87 000 = 108 000

Именно такую сумму вычета нужно указывать при подаче заявления на имущественный вычет в 2023 году.

Прежде чем обращаться за имущественным вычетом, надо подать заявление на социальный вычет или инвестиционный вычет, если у вас были расходы на лечение или вы пополняли индивидуальный инвестиционный счёт. В отличие от имущественного вычета, социальные и инвестиционные не переносятся на следующий год. Их нужно получать первыми, чтобы забрать из бюджета максимальную сумму. Подробно об очерёдности получения вычетов мы писали в статье «В каком порядке получать вычеты».

С 2014 года правила имущественных вычетов за квартиру поменялись. Если раньше можно было взять вычет только за одну квартиру, то теперь — хоть с пяти квартир. Главное: максимальная сумма, которую можно получить, — 260 000 рублей.

Если вы хотите узнать остаток имущественного вычета, потому что купили вторую квартиру, а за первую уже получили все деньги, но не выбрали всю сумму, то расчёт будет следующим. По декларациям надо суммировать имущественные вычеты и вычесть полученную цифру из максимальной суммы.

Пример

Вы купили квартиру за 1,5 млн рублей. Получили имущественный вычет 195 000 рублей. Остаток — 65 000 рублей:

260 000 — 195 000 = 65 000

Способ второй: тоже быстрый

Если вас пугает новый личный кабинет на сайте ФНС, то сумму полученного вычета можно найти в историях операций в банковском приложении. Дальнейшие расчёты — как в предыдущем способе.

У этого варианта есть недостатки. Во-первых, надо вспомнить, на карту какого банка зачислялись предыдущие вычеты. Во-вторых, этот способ не подойдёт, если вы уже не пользуетесь услугами того банка. В-третьих, в истории операций будет сложно определить, какая сумма — имущественный вычет, а какая — социальный, если в предыдущие годы вы получали вычет не только за квартиру.

Способ третий: самый медленный

Если вы терпеть не можете математику, а копаться в подвалах личного кабинета или истории банковских операций — не ваш конёк, то остаток имущественного долга можно узнать в налоговой инспекции. Надо прийти в инспекцию с паспортом и подать запрос. Срок ответа на запрос — 14 дней.

Запрос в налоговую службу можно отправить и онлайн. Для этого нужно:

- Зайти на сайт ФНС в раздел «Контакты».

- Выбрать раздел «Обращения».

- Нажать на кнопку «Создать обращение».

- Выбрать пункт «Подать традиционную форму» (в самом низу страницы).

- Выбрать «Физическое лицо».

- Заполнить личные данные.

- Написать в «Содержании обращения» то, что вы хотите узнать остаток имущественного вычета.

- Указать адрес электронной почты, на который придёт ответ налоговой службы.

- Нажать «Отправить».

Онлайн-обращение могут рассматривать до 30 дней.

С 2022 года неиспользованный остаток имущественного вычета не нужно рассчитывать самостоятельно, уточнили в налоговой службе. Сейчас действует упрощённый порядок. Если вы не полностью получили имущественный вычет в предыдущем году, то в этом году в личном кабинета на сайте ФНС появится заполненное заявление. От вас потребуется только подписать его, чтобы получить остаток имущественного вычета.

Однако если вам нужен остаток имущественного вычета, чтобы подать заявление после покупки второй квартиры, то придётся считать самостоятельно или подавать запрос в ФНС.

Простая инструкция, как заполнить декларацию на вычет

05.03.19

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

Собрать необходимые документы помогут статьи «Как получить налоговый вычет на ребенка, за обучение и лечение» и «Как оформить налоговый вычет при покупке квартиры».

1. Скачайте программу на сайте федеральной налоговой службы

Программу для заполнения декларации 3-НДФЛ можно скачать на сайте nalog.ru

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» — это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

В этой вкладке укажите основные данные по подаче декларации

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

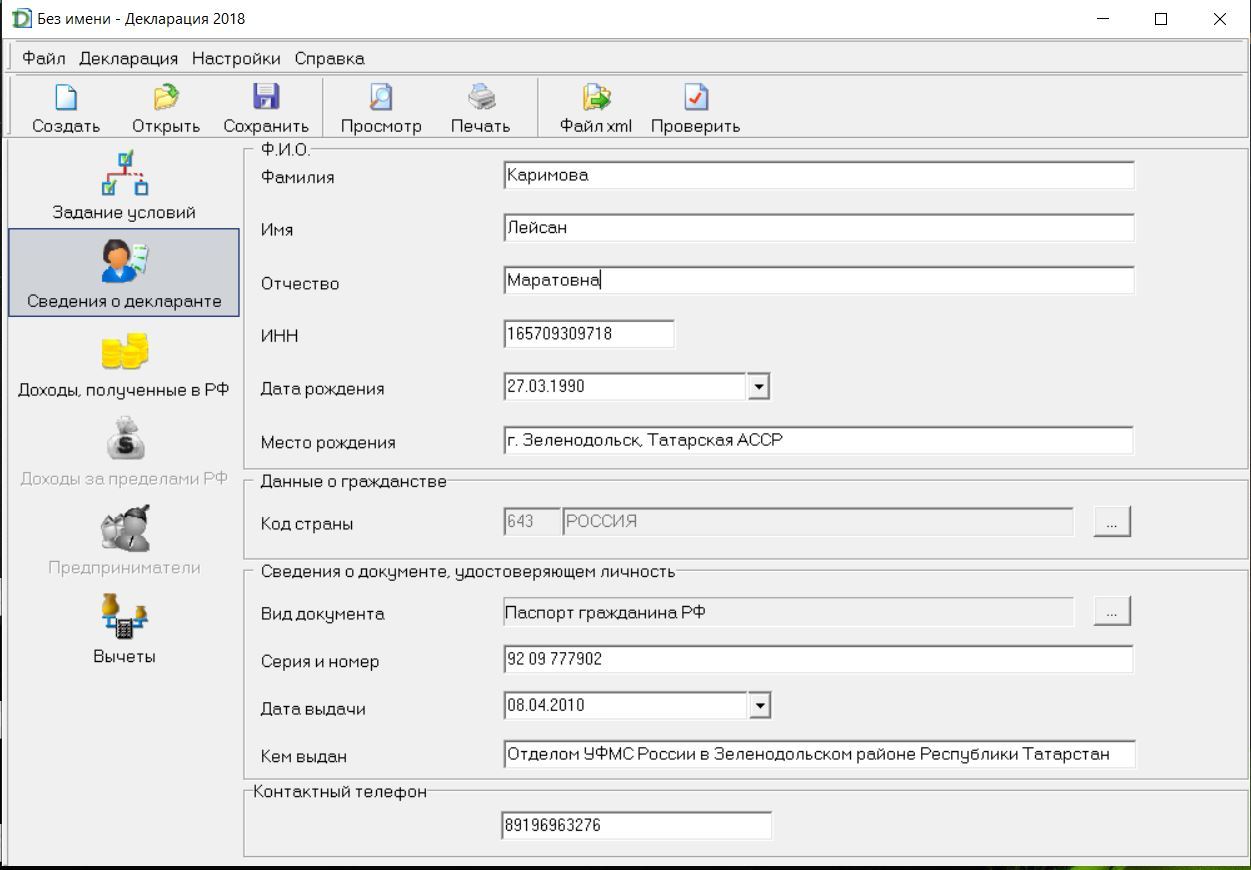

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

В этой вкладке укажите личные данные

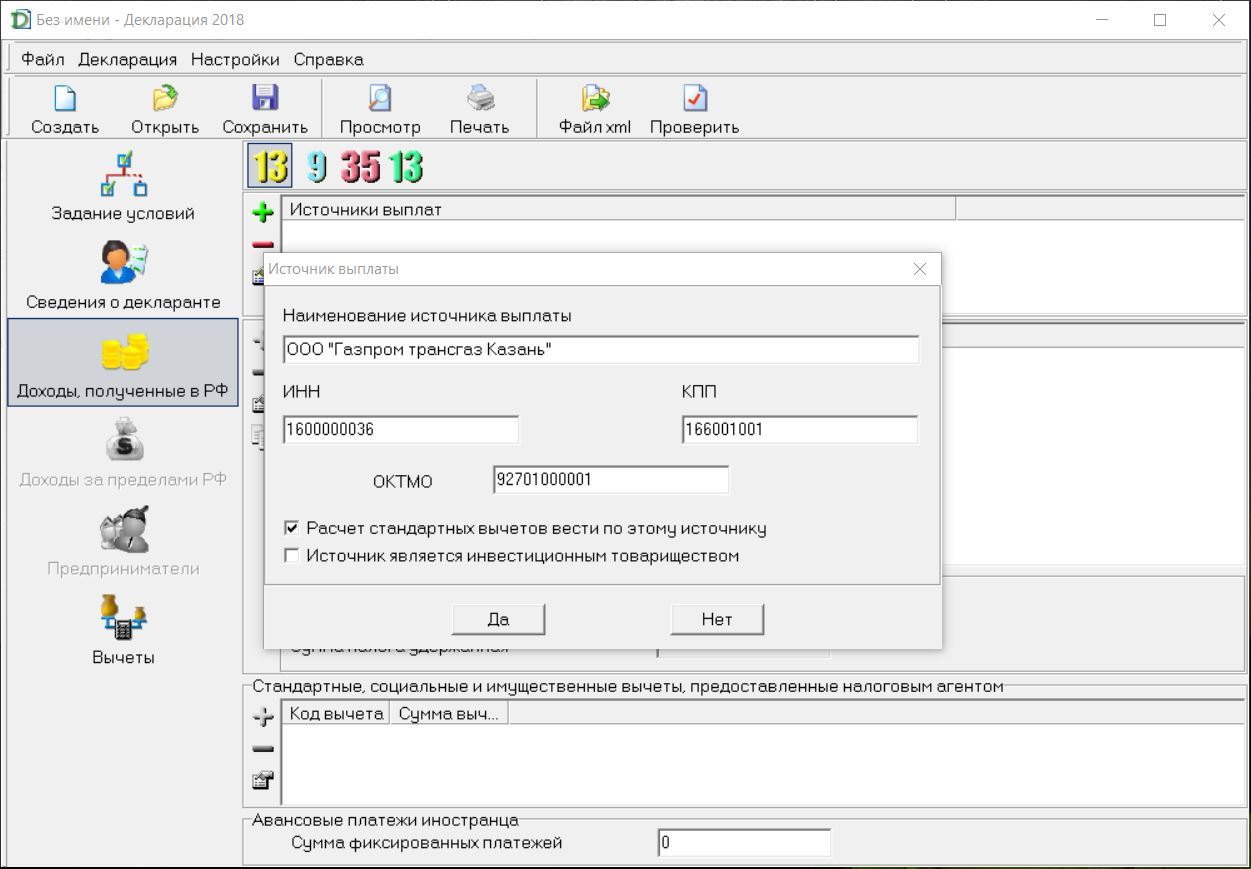

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат — это ваш работодатель.

В этой вкладке укажите сведения о своем работодателе

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

В этой вкладке нужно указать данные об объекте недвижимости, за покупку которого получаете вычет

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

— Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

— Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

— Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

Если подаете декларацию на вычет не первый год, заполните пункт «вычет за предыдущие годы»

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

В этой вкладке просто внесите потраченную сумму в соответствующее поле

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Стандартный налоговый вычет нужно оформлять, только если вы не писали заявление на предоставление вычета на работе

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа — количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа — дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Как можно получить информацию о неиспользованной сумме налогового вычета

Существует несколько способов, разберем подробнее.

Для оформления налогового имущественного вычета необходимо подать заявление в ФНС, приложив к нему 3-НДФЛ. Если гражданин уже подавал заявление и часть вычета получена, нужно точно знать, какая сумма еще доступна для получения.

Выясняем остаток вычета

Уточнить оставшийся размер неполученного вычета можно так:

- в личном кабинете сайта ФНС;

- исходя из сведений в ранее поданной декларации;

- осуществить расчет за прошедший налоговый период;

- обратиться в налоговую лично.

Самое простое – проверка суммы остатка на сайте налоговой. Электронная платформа работает в автоматическом режиме и данные доступны круглосуточно.

Инструкция по проверке остатка через сайт ФНС

Пошаговая инструкция для просмотра сведений об остатке налогового вычета через официальный сайт Федеральной налоговой службы:

- заходим на сайт ФНС;

- вводим пароль от личного кабинета (также нужно ввести индивидуальный номер налогоплательщика или же войти через портал госуслуг);

- зайти в блок «сообщения»;

- в отображающемся перечне сообщений нужно найти сообщение о проверке декларации 3-НДФЛ, которую вы подавали в прошлом году. Если же декларацию подавали неоднократно, то придется поискать их все, чтобы произвести расчет за все периоды;

в найденном сообщении о камеральной проверке декларации смотрим информацию по сумме имущественного вычета – здесь нужно обратить внимание на строку «подтвержденная налоговым органом». Именно в этой строчке и отражена сумма имущественного вычета, которая уже была получена гражданином за прошедший период.

Важно! В том случае, если вычет был получен уже неоднократно, необходимо найти все сообщения и сложить суммы за каждый период. Затем от суммы, которую можно получить за вашу недвижимость, вычитаем общую сумму полученных вычетов.

Общая сумма имущественного вычета, возможная к получению, рассчитывается следующим образом:

Стоимость недвижимости в момент покупки * 13%, но не больше 2 млн руб.

То есть, если квартира стоила 20 миллионов, и 13% от этой суммы составляют 2,6 млн руб, вернуть можно все равно налоговый вычет только с 2 миллионов — это будет 260 тысяч рублей.

Подпишитесь на нашу рассылку и получайте свежие подборки новостей и событий!

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Редактор Мария Власова

26 мая 2023 в 07:27

В каком регионе проживает предпенсионер? И сколько ему лет?

Льгота по транспортному налогу

-

Редактор Мария Власова

25 мая 2023 в 21:14

Да, сумма указывается с НДС, поскольку вы не являетесь плательщиком НДС, так как не применяли ОСНО.

Вы…Декларация по УСН за 2022 год

-

Редактор Мария Власова

25 мая 2023 в 15:33

Есть какой-то пункт Налогового кодекса, на который они ссылаются, что чеки вы должны предоставить?

Вообще…Пришел запрос на проверку с налоговой документов, которые я сдавала 7.06.2022

-

Редактор Мария Власова

25 мая 2023 в 13:47

Определитесь с тем, кто является получателем вашего штрафа. Соберите документы на возврат и отнесите лично…

Как вернуть деньги за дважды оплаченный штраф

Этот сайт использует сервис веб-аналитики Яндекс Метрика, предоставляемый компанией ООО «ЯНДЕКС», 119021, Россия, Москва, ул. Л. Толстого, 16 (далее — Яндекс)

Сервис Яндекс Метрика использует технологию «cookie».

Собранная при помощи cookie информация не может идентифицировать вас, однако может помочь нам улучшить работу нашего сайта. Информация об использовании вами данного сайта, будет передаваться и храниться на сервере Яндекса в Российской Федерации. Яндекс будет обрабатывать эту информацию с целью анализа пользовательской активности

Вы можете отказаться от использования cookies, выбрав соответствующие настройки в браузере. Используя этот сайт, вы соглашаетесь на обработку данных о вас Яндексом в порядке и целях, указанных выше

Дата публикации: 22.02.2017 16:26 (архив)

Все большую популярность набирает Интернет-сервис «Личный кабинет налогоплательщика для физических лиц», разработанный Федеральной налоговой службой в помощь налогоплательщикам.

800 тысяч петербуржцев уже используют возможности «Личного кабинета налогоплательщика», получают актуальную информацию о своих налогах, оплачивают налоги онлайн.

С помощью сервиса можно:

— получать информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налогов, о наличии переплат и задолженности;

— контролировать состояние расчетов с бюджетом;

— получать и распечатывать налоговые уведомления и квитанции на уплату налогов, оплачивать налоги;

— получать акты сверки;

— обращаться в налоговые органы без личного визита.

Управление ФНС России по Санкт-Петербургу публикует ответы на часто задаваемые вопросы о работе «Личного кабинета налогоплательщика».

1. Вопрос: Можно ли представить через Интернет-сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» заявление на возврат налога на доходы физических лиц?

Ответ: Да, с 1 июля 2015 года для налогоплательщиков – физических лиц реализована возможность направления в налоговый орган заявлений о возврате (зачете), подписанных усиленной неквалифицированной электронной подписью через вкладку: «Налог на доходы ФЛ/3-НДФЛ/Сформировать заявление на возврат, подписать усиленной неквалифицированной электронной подписью и отправить».

2. Вопрос: Как выбрать в Интернет-сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» налоговый орган для отправки налоговой декларации по форме 3-НДФЛ?

Ответ: При формировании декларации 3-НДФЛ в режиме онлайн через Интернет-сервис «Личный кабинет» налогоплательщик заполняет адрес регистрации по месту жительства (регистрации). На основании введенного адреса автоматически определяется код инспекции, в которую будет направлена декларация.

Перед отправкой декларации рекомендуется скачать ее в PDF-формате (кнопка «СКАЧАТЬ» в закладке «ИТОГИ») и проверить на первом листе образа декларации поле «представляется в налоговый орган».

В соответствии со статьей 11 НК РФ местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации.

3. Вопрос: Являются ли документы, подписанные неквалифицированной электронной подписью и направленные через «Личный кабинет налогоплательщика» юридически значимыми? Если я приложил к декларации 3-НДФЛ документы в электронной форме, подписанные электронной подписью, нужно ли приносить в налоговый орган бумажный вариант?

Ответ: Документы, подписанные электронной подписью – квалифицированной или неквалифицированной, являются юридически значимыми и равнозначны документам, представленным на бумажном носителе.

Если вы направили отсканированные и подписанные усиленной квалифицированной или усиленной неквалифицированной подписью подтверждающие документы в качестве приложений к декларации 3-НДФЛ, то дублировать на бумажном носителе их не нужно. При этом обратите внимание, что в отдельных случаях при проведении камеральной проверки инспектор вправе затребовать оригинал документа – в этом случае инспектор свяжется с Вами.

4. Вопрос: Как я могу получить сертификат ключа неквалифицированной электронной подписи?

Ответ: Получение сертификата ключа проверки электронной подписи доступно пользователю по ссылке «Получение сертификата ключа проверки электронной подписи» в разделе «Профиль».

В Личном кабинете предлагается два варианта установки сертификата ключа электронной подписи. В первом случае сертификат ключа будет храниться на Вашем компьютере, во втором – в защищенном хранилище ФНС России. В случае установки сертификата на Ваш компьютер вам потребуется стационарный компьютер или ноутбук (недоступно для планшетов или телефонов), операционная система Windows и наличие прав администратора. В случае хранения в хранилище ФНС России возможно использование любых устройств и операционных систем. В обоих случаях сертификат ключа проверки электронной подписи будет полноценным инструментом для осуществления электронного документооборота через «Личный кабинет». Более подробная информация приведена в соответствующем разделе при установке ключа.

5. Вопрос: Мне необходимо заполнить декларацию на налоговый вычет по форме 3-НДФЛ. Для этого нужна справка по форме 2-НДФЛ. Возможность запросить данную справку у налогового агента в ближайшее время отсутствует. Могу ли я получить данные сведения в налоговом органе?

Ответ: Положениями НК РФ не предусмотрена обязанность налоговых органов предоставлять справки по форме 2-НДФЛ о полученных доходах, исчисленных и удержанных и перечисленных суммах налога на доходы физических лиц.

Вместе с тем на странице налогоплательщика Интернет-сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» в соответствии с порядком ведения личного кабинета налогоплательщика, утвержденным Приказом ФНС России от 30.06.2015 №ММВ-7-17/260@ «Об утверждении порядка ведения личного кабинета» во вкладке «Налог на доходы», в разделе «Сведения о справках по форме 2-НДФЛ» отражена информация о доходах, полученных от налоговых агентов за три предшествующих налоговых периода.

Сведения о доходах за 2016 год будут доступны в Интернет-сервисе «Личный кабинет» после 01.06.2017.

6. Вопрос: В прошлом году часть права на имущественный налоговый вычет была реализована путем представления налоговой декларации по форме 3-НДФЛ. Для дальнейшей реализации права на данный вычет заполняю налоговую декларацию, но не помню остаток вычета, перешедший с предыдущего налогового периода. В моем «Личном кабинете» такой информации нет. Где я могу найти эти данные, необходимые для заполнения декларации?

Ответ: Информирование налогоплательщиков об остатках имущественного налогового вычета при приобретении жилья, переходящего на последующий налоговый период НК РФ не предусмотрено.

В Интернет — сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» во вкладке «Налог на доходы/3-НДФЛ/Ход проверки декларации за …. годы» в графе «Сумма имущественного налогового вычета по расходам на строительство или приобретение объекта» отражен размер предоставленного имущественного налогового вычета в предыдущие налоговые периоды. Сумма остатка имущественного налогового вычета, перешедшего с предыдущего налогового периода равна разнице между общей суммой вычета, право на который имеет налогоплательщик, в соответствии с подпунктом 3 пункта 1 статьи 220 НК РФ и суммами имущественных налоговых вычетов предоставленных в предыдущие налоговые периоды.

Кроме того, Вы вправе заполнить налоговую декларацию в соответствии с имеющейся информацией. При выявлении ошибок и (или) противоречий в налоговой декларации должностное лицо налогового органа, проводящее налоговую проверку вправе истребовать у проверяемого лица необходимые пояснения или сообщить о внесении соответствующих исправлений в установленный срок (пункт 3 статья 88 НК РФ).

7. Вопрос: Направил в налоговый орган декларацию. Если её камеральная проверка завершится раньше трёх месяцев, как я могу об этом узнать и известят ли меня об окончании налоговой проверки?

Ответ: Информирование налогоплательщиков об окончании камеральной налоговой проверки НК РФ не предусмотрено.

Информация о представленной налоговой декларации по форме 3-НДФЛ, суммах налога к возврату из бюджета (к уплате в бюджет) и информация о завершении камеральной налоговой проверки отражаются в Интернет-сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» во вкладке «Налог на доходы/З-НДФЛ» в графе «Дата завершения камеральной проверки».

8. Вопрос: Подавала в декларации за 2015 г. возврат за покупку квартиры, где я могу узнать какую сумму к возврату ставить в декларации за 2016 г.

Ответ: В соответствии с подпунктом 3 пункта 1 статьи 220 НК РФ налогоплательщик имеет право на получение имущественного налогового вычета в размере, не превышающем 2 000 000 рублей. Следовательно, общая сумма возврата налога на доходы физических лиц (далее – НДФЛ) по ставке 13% с 2 000 000 рублей составит не более 260 000 рублей. При этом, налогоплательщику возвращается НДФЛ, удержанный налоговым агентом, за год.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток переносится на последующий налоговый период до полного использования.

Таким образом, при реализации части права на вычет и частичном возврате НДФЛ (по декларации за 2015 год), получить возврат оставшихся сумм возможно, в частности, путем представления декларации за 2016 год. При этом сумма НДФЛ, подлежащая возврату из бюджета, рассчитывается как 13% от суммы остатка налогового вычета, перешедшего с предыдущего налогового периода, но не более суммы НДФЛ удержанного налоговым агентом в 2016 году. В случае если НДФЛ, право на который имеет налогоплательщик, больше суммы НДФЛ удержанного налоговым агентом, то возвращается сумма налога, удержанная налоговым агентом и образовавшийся остаток вновь переносится на последующий налоговый период.

В «Личном кабинете налогоплательщика для физических лиц» во вкладке «Налог на доходы/3-НДФЛ/Ход проверки декларации за …. годы» в графе «Сумма имущественного налогового вычета по расходам на строительство или приобретение объекта» отражен размер предоставленного имущественного налогового вычета в предыдущие налоговые периоды. Сумму остатка имущественного налогового вычета, перешедшего с предыдущего налогового периода равна разнице между общей суммой вычета, право на который имеет налогоплательщик в соответствии с подпунктом 3 пункта 1 статьи 220 НК РФ и суммами имущественных налоговых вычетов предоставленных в предыдущие налоговые периоды.