Расчетные задачи типа «Определение выхода продукта реакции в процентах от теоретического»

Признак

В условии задачи встречается слово «выход». Теоретический выход продукта всегда выше практического.

Понятия «теоретическая масса или объём, практическая масса или объём» могут быть использованы только для веществ-продуктов.

Доля выхода продукта обозначается буквой

![]()

(эта), измеряется в процентах или долях.

Также для расчётов может использоваться количественный выход:

![]()

I. Первый тип задач

Известны масса (объём) исходного вещества и масса (объём) продукта реакции. Необходимо определить выход продукта реакции в %.

Задача 1. При взаимодействии магния массой 1,2 г с раствором серной кислоты получили соль массой 5, 5 г. Определите выход продукта реакции (%).

| 1. Записываем краткое условие задачи |

Дано: m (Mg) = 1,2 г m практическая(MgSO4) = 5,5 г _____________________ Найти: |

|

2. Запишем УХР. Расставим коэффициенты. Под формулами (из дано) напишем стехиометрические соотношения, отображаемые уравнением реакции. |

|

| 3. Находим по ПСХЭ молярные массы подчёркнутых веществ |

M(Mg) = 24 г/моль M(MgSO4) = 24 + 32 + 4 · 16 = 120 г/моль |

|

4. Находим количество вещества реагента по формулам

|

ν(Mg) = 1,2 г / 24(г/моль) = 0,05 моль |

| 5. По УХР вычисляем теоретическое количество вещества (νтеор) и теоретическую массу (mтеор) продукта реакции |

m = ν · M mтеор (MgSO4) = M(MgSO4) · νтеор (MgSO4) = = 120 г/моль · 0,05 моль = 6 г |

|

6. Находим массовую (объёмную) долю выхода продукта по формуле

|

Ответ: Выход сульфата магния составляет 91,7% по сравнению с теоретическим |

II. Второй тип задач

Известны масса (объём) исходного вещества (реагента) и выход (в %) продукта реакции. Необходимо найти практическую массу (объём) продукта реакции.

Задача 2. Вычислите массу карбида кальция, образовавшегося при действии угля на оксид кальция массой 16,8 г, если выход составляет 80%.

|

1. Записываем краткое условие задачи |

Дано: m(CaO) = 16,8 г

___________________ Найти: m практ (CaC2) = ? |

|

2. Запишем УХР. Расставим коэффициенты. Под формулами (из дано) напишем стехиометрические соотношения, отображаемые уравнением реакции. |

|

|

3. Находим по ПСХЭ молярные массы подчёркнутых веществ |

M(CaO) = 40 + 16 = 56 г/моль M(CaC2) = 40 + 2 · 12 = 64г/моль |

|

4. Находим количество вещества реагента по формулам

|

ν(CaO)=16,8 (г) / 56 (г/моль) = 0,3 моль |

|

5. По УХР вычисляем теоретическое количество вещества (νтеор) и теоретическую массу (mтеор) продукта реакции |

|

|

6. Находим массовую (объёмную) долю выхода продукта по формуле

|

m практич (CaC2) = 0,8 · 19,2 г = 15,36 г Ответ: m практич (CaC2) = 15,36 г |

III. Третий тип задач

Известны масса (объём) практически полученного вещества и выход этого продукта реакции. Необходимо вычислить массу (объём) исходного вещества.

Задача 3. Карбонат натрия взаимодействует с соляной кислотой. Вычислите, какую массу карбоната натрия нужно взять для получения оксида углерода (IV) объёмом 28,56 л (н. у.). Практический выход продукта 85%.

| 1. Записываем краткое условие задачи |

Дано: н. у. Vm = 22,4 л/моль Vпрактич(CO2) = 28,56 л = 85% или 0,85 ____________________ Найти: m(Na2CO3) =? |

| 2. Находим по ПСХЭ молярные массы веществ, если это необходимо | M (Na2CO3) =2·23 + 12 + 3·16 = 106 г/моль |

|

3. Вычисляем теоретически полученный объём (массу) и количество вещества продукта реакции, используя формулы: |

Vтеоретич(CO2) = = 28,56 л / 0,85 = 33,6 л ν(CO2) = 33,6 (л) / 22,4 (л/моль) = 1,5 моль |

|

4. Запишем УХР. Расставим коэффициенты. Под формулами (из дано) напишем стехиометрические соотношения, отображаемые уравнением реакции. |

|

| 5. Находим количество вещества реагента по УХР |

По УХР:

ν(Na2CO3) = ν(CO2) = 1,5 моль |

|

6. Определяем массу (объём) реагента по формуле: m = ν · M V = ν · Vm |

m = ν · M m(Na2CO3) = 106 г/моль · 1,5 моль = 159 г |

IV. Решите задачи

Задача №1. При взаимодействии натрия количеством вещества 0, 5 моль с водой получили водород объёмом 4,2 л (н. у.). Вычислите практический выход газа (%).

Задача №2. Металлический хром получают восстановлением его оксида Cr2O3 металлическим алюминием. Вычислите массу хрома, который можно получить при восстановлении его оксида массой 228 г, если практический выход хрома составляет 95 %.

Задача №3. Определите, какая масса меди вступит в реакцию с концентрированной серной кислотой для получения оксида серы (IV) объёмом 3 л (н.у.), если выход оксида серы (IV) составляет 90%.

Задача №4. К раствору, содержащему хлорид кальция массой 4,1 г, прилили раствор, содержащий фосфат натрия массой 4,1 г. Определите массу полученного осадка, если выход продукта реакции составляет 88 %.

Задачи на выход продукта химической реакции. Как решать задачи на выход продукта реакции. Что такое выход продукта химической реакции. Теоретическое и практическое количество продукта химической реакции.

При решении задач на расчеты по уравнениям химических реакций мы принимаем, что в ходе реакции образуется точно рассчитанное количество продукта, исходя из мольного соотношения реагентов и продуктов. Количество продукта реакции, которое должно получится из реагентов согласно стехиометрическим расчетам — это теоретическое количество (масса, объем) или теоретический выход продукта реакции nтеор.

Однако на практике это соотношение не выполняется, и в большинстве случаев образуется меньшее количество продукта реакции, чем было рассчитано — практическое количество (масса, объем) или практический выход продукта реакции nпр.

Практический и теоретический выход не совпадают в силу разных причин — неэффективные соударения реагирующих частиц, побочные процессы, потери в ходе проведения реакции и т.д.

Обратите внимание! Понятия теоретического или практического количества реагента не существует. Ведь мы всегда берем определенное количество реагентов. А вот вступать в реакцию не полностью реагенты могут.

Массовая (мольная, объемная) доля выхода продукта реакции η или ω — это соотношение массы (количества вещества, объема) продукта, которая практически получена в ходе реакции, mпр., к массе (количеству, объему) продукта, которая рассчитана теоретически, mтеор.:

η = mпр./mтеор.

Массовую (мольную, объемную) долю выхода продукта реакции можно выражать в долях, а можно в процентах:

η = mпр./mтеор.·100%

Рассмотрим несколько задач на определение и использование выхода продукта реакции.

1. Какое количество вещества аммиака получится при действии избытка раствора гидроксида натрия на 500 г сульфата аммония, если выход в данной реакции 70%?

Решение.

2NaOH + (NH4)2SO4 = Na2SO4 + 2NH3 + 2H2O

Количество вещества сульфата аммония:

n((NH4)2SO4) = m/M = 500/132 = 3,79 моль

Теоретическое количество аммиака:

nтеор.(NH3) = 2·n((NH4)2SO4) = 2·3,79 = 7,58 моль

Зная мольную долю выхода продукта реакции, определим практический выход аммиака:

nпр.(NH3) = η·nтеор.(NH3) = 0,7·7,58 = 5,3 моль

Ответ: nпр.(NH3) = 5,3 моль

2. При хлорировании метана объемом 112 л (н. у.) получен дихлорметан массой 255 г. Определите долю выхода дихлорметана.

Решение.

CH4 + 2Cl2 = CH2Cl2 + 2HCl

Количество вещества метана:

n(CH4) = V/Vm = 112/22,4 = 5 моль

Теоретическое количество дихлорметана:

nтеор.(CH2Cl2) = n(CH4) = 5 моль

mтеор.(CH2Cl2) = M·nтеор.(CH2Cl2) = 85 г/моль·5 моль = 425 г

Масса дихлорметана, которая приведена в условии задачи — это практический выход дихлорметана.

Доля выхода дихлорметана:

η = mпр./mтеор. = 255/425 = 0,6 или 60%

Ответ: выход продукта реакции 60%

3. Определите массу оксида меди (II), которая потребуется для получения 500 г нитрата меди, если доля выхода в реакции взаимодействия оксида меди с HNO3 составляет 92%?

4. Определите объем (н.у., л) аммиака, который получится при действии избытка раствора гидроксида натрия на 48 г карбоната аммония, если выход в реакции составляет 70%?

5. Определите массу соли, г, которая образуется при растворении в избытке азотной кислоты 80 г оксида меди (II), если выход в реакции составляет 80%?

6. При термическом разложении 1700 г нитрата натрия было получено 174,4 л кислорода (н.у.). Определите массовую долю выхода в этой реакции.

7. Рассчитайте массу оксида магния, которая образуется при разложении гидроксида магния массой 50 г, если реакция разложений прошла с выходом 95,5%.

8. Какая масса бензола (кг) может получиться из 369,6 м3 (н.у.) ацетилена, если доля выхода бензола составила 65% от теоретически возможного?

9. Определите массу спирта, полученного при гидратации 40 л пропилена (н.у.), если доля выхода продукта реакции составляет 65% от теоретически возможного.

10. Определите долю выхода в реакции каталитического окисления аммиака кислородом, если при окислении 10 моль аммиака образуется 200 л оксида азота (II) при н.у.?

11. Пары брома объемом 20 л смешали с избытком водорода, в результате из смеси выделили 32 л бромоводорода. Определите долю выхода, %, если объемы газов измерялись при одинаковых условиях.

12. Оксид кальция массой 0,64 кг нагрели до 1200° С с достаточной массой оксида кремния (IV). Масса образовавшегося силиката кальция оказалась равной 1,024 кг. Определите выход (%) реакции соединения.

13. Из 36 г метанола было получено 24 г диметилового эфира. Рассчитайте выход реакции дегидратации

14. Углекислый газ объемом 6 л (н.у.) пропустили над раскалённым углем, продукт реакции пропустили через избыток известковой воды, после чего собрали 7,2 л (н.у.) газа. Определите степень превращения углекислого газа, %.

15. Определите массу, г нитрата аммония, которая содержалась в растворе, если при действии на этот раствор избытка гидроксида кальция выделилось 6 г аммиака. Реакция прошла с выходом 88,2 %.

16. При термическом разложении не загрязненного примесями карбоната кальция образовалось 20 г оксида кальция. Известно, что реакция прошла с выходом 85%. Вычислите массу карбоната кальция, взятого для проведения реакции разложений и объем (н.у.) образовавшегося углекислого газа.

17. Какой объем пропана (н.у.) потребуется для получения 42 г пропена, если доля выхода продуктов реакции составляет 60% от теоретически возможного?

18. При бромировании пентена-2 массой 8,4 г получен 2,3-дибромпентан массой 24,3 г. Определите долю выхода продукта реакции.

19. Из 69 г этанола получен бутадиен-1,3 массой 36,85 г. Определите массовую долю выхода продукта реакции.

20. При бромировании 5,4 г дивинила избытком брома образуется 28,2 г 1,2,3,4-тетрабромбутана. Определите выход продукта реакции.

21. Определите, какая масса 2-метилбутана необходима для получения 46,24 г изопрена, если доля выхода продукта реакции составляет 85%?

22. Определите объем метана, который потребуется для получения 63 л ацетилена (н.у.), если доля выхода продуктов реакции составляет 70% от теоретически возможного.

23. Определите, какую массу уксусного альдегида можно получить по реакции Кучерова из 11,2 л ацетилена (н. у.), если доля выхода продуктов реакции составляет 80% от теоретически возможного?

24. При действии избытка воды на 48 г технического карбида кальция, содержащего 10% примесей, образовался ацетилен объемом 10,08 л (н.у.). Определите долю выхода продукта реакции.

25. Определите массу технического карбида алюминия, содержащего 7% примесей, необходимого для получения 56 л метана (н.у.), если доля выхода продуктов реакции составляет 70% от теоретически возможного.

26. Из 179,2 л бутана (н.у.) с объемной долей примесей 25% двухстадийным синтезом получен бутанол-2 массой 159,84 г. Доли выхода продуктов на первой и второй стадиях одинаковы. Определите доли выхода продуктов реакций.

27. Циклогексан массой 16 г сожгли в избытке кислорода и полученный углекислый газ пропустили через избыток раствора гидроксида кальция, в результате чего выпал осадок массой 90 г. Определите массовую долю негорючих примесей в циклогексане, если доля выхода продуктов горения составляет 90% от теоретически возможного.

28. При нитровании 46,8 г бензола получен нитробензол массой 66,42 г. Определите выход продуктов реакции.

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

Заказать бесплатную консультацию по расчету точки безубыточности от ведущих партнеров 1С

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

Построение графика

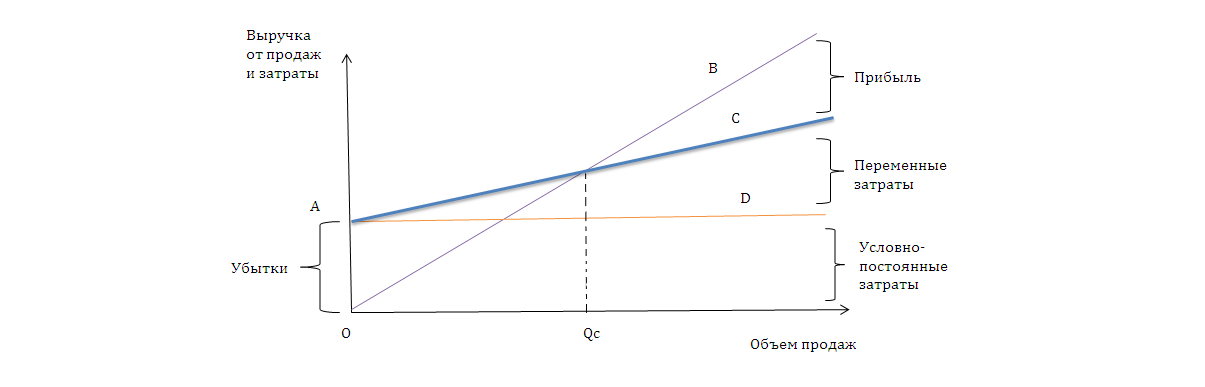

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

Расчет показателя в денежном выражении

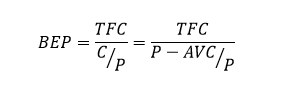

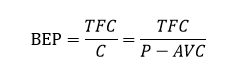

Точка безубыточности в денежном представлении рассчитывается следующим образом:

Где:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Или:

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

|

Финансовые показатели/Направления |

Свадебные мероприятия |

Юбилеи |

Корп-ные мероприятия (прогноз) |

Итого |

|

Объем реализации услуг |

150000 |

700000 |

80000 |

300000 |

|

Переменные затраты |

90000 |

28000 |

38000 |

156000 |

|

Постоянные затраты |

80000 |

80000 |

||

|

Прибыль |

64000 |

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.

Мы видим, что фактический объем продаж 300000 рублей превышает точку безубыточности (166 600 рублей).

Можем ли мы на основании этого утверждать, что критерий удачного функционирования компании – это низкая точка самоокупаемости, а ее рост свидетельствует об ухудшении положения дел?

С этим можно согласиться, но только в условиях неизменности масштабов, когда объем реализации не меняется, компания не растет, не сокращается и не расширяется, поскольку наша точка может расти вместе с увеличением оборотов организации. Например, с закупкой нового оборудования неизбежно вырастут траты на аренду цехов и ремонт, или выпуск обновленной линейки товаров приведет к росту издержек на рекламу и сбыт. То есть с развитием деятельности промышленного предприятия, расширением географии присутствия или с выходом на новые рынки в той или иной степени увеличиваются и постоянные издержки. Следовательно, организация просто получает новую, более высокую точку самоокупаемости.

Именно поэтому также важно иметь представление не только о минимальной выручке, которую должна сгенерировать компания, но и о той ценности, которую приносит каждый дополнительно произведенный товар, то есть минимально необходимое количество реализованной продукции.

Из всего вышесказанного сделаем вывод, что наш показатель как инструмент анализа и управления в компании эффективен, когда:

- При статичном периоде анализа, когда не предполагается динамика объема продаж и затрат.

- Мы пренебрегаем изменением запасов на складах, то есть считаем, что объем изготовления равен объему продажи.

- Цены на продукцию и затраты постоянны.

- Выпускается монопродукция или комплектная продуктовая смесь.

Расчет точки безубыточности в единицах продукции

Это расчет определенного минимально достаточного количества произведенной, а значит и реализованной продукции, при котором выручка от этой продукции полностью покрывает все затраты на ее производство.

Или:

Пример расчета точки безубыточности для предприятия

ООО «ОНИКС» планирует заняться производством и сбытом эксклюзивных воздушных шаров. Составленный бизнес-план показал, что постоянные затраты на обслуживание мастерской составят 30000 рублей в месяц. На выпуск каждого шара необходим материал стоимостью 100 рублей.

Изготовление одного шара займет 4 часа, оплата труда рабочего составит 100 рублей в час. Все рабочие работают по сдельным контрактам. Шары продаются оптовикам по 700 рублей за штуку.

Бесплатный анализ и рекомендации по автоматизации учета точки безубыточности на базе 1С

Точка безубыточности, выраженная в количестве шаров, равна:

30000/(700-(100+400)) =150 шаров в месяц.

Отсюда следует, что предприятие «ОНИКС» сможет генерировать прибыль, когда станет производить и отправлять на реализацию минимум 151 шар в месяц.

Формула больше подходит для тех организаций, которые выпускают только одну номенклатуру готовой продукции, что в действительности встретишь нечасто.

В организации с большим ассортиментом могут возникнуть сложности с распределением постоянных расходов на различные виды продукции, поскольку постоянные издержки распределяются на виды произведенной продукции в зависимости от объема реализации каждого из видов. Получается, что те продукты, которые пользуются большим спросом, могут покрыть больше постоянных издержек.

Такое уравнивание логично назвать несправедливым, так как исключена возможность оценить вклад каждого вида продукции в получаемую выручку (в данном случае на помощь может прийти маржинальный анализ). Поскольку постоянные затраты могут включать в себя статьи, которые напрямую относятся к определенному виду продукции, совершенно логично, что данные затраты должны и покрываться выручкой от реализации их причин возникновения.

Таким образом, использование вариаций точек финансовой устойчивости дает возможность оценить успешность функционирования предприятия и минимально необходимые объемы выпуска товаров в целях достижения таких результатов, как прибыль и формирование бездефицитности движения финансовых потоков. Анализ точек безубыточности как в денежном, так и натуральном выражении особенно важен во времена кризиса, при острой недостаточности денежных средств.

Неучтенные расходы

Случается, что объем выпуска больше, чем точка безубыточности, вся продукция продается и оплачивается, но финансовых ресурсов, как ни старайся, все равно нет в желаемом объеме. Это не говорит об ошибочном расчете или неприменимости этого подхода, а скорее свидетельствует о неучтенных расходах:

- Затраты на реализацию продукции важны, а организации зачастую просто забывают об этом в попытках совладать с производственными расходами.

- Учет налогов. Экономисты часто не учитывают их при расчете точки безубыточности, так как они не являются частью производственной себестоимости.

- Учет прочих доходов и расходов.

- Учет затрат, которые относят на прибыль – программу развития, содержание социальной сферы и т.д..

- Налог на прибыль, необходимый к уплате.

Совершенствование подходов к расчету точки безубыточности показало, что расчета классической точки безубыточности иногда недостаточно, поэтому было введено понятие реальной точки безубыточности.

Такая точка безубыточности учитывает расходы текущего периода. Когда же предприятию необходимо погашать долги (и при этом также справляться с соответствующим объемом продаж и обеспечивать денежные потоки), необходимо ввести понятие долговой точки безубыточности:

Где:

- Постоянные платежи = Пост. затраты + Затраты на прибыль + Часть долга.

- В свою очередь, часть основного долга – это та часть задолженности, которую предприятие планирует погасить в течение рассматриваемого периода.

На основе представленных данных рассчитаем, на какой объем продаж предприятие «N», находящееся в удовлетворительном финансовом положении, должно выйти, чтобы обеспечить прибыльную работу при данном уровне расходов.

Показатели хозяйственной деятельности предприятия «N» за май 2020 года:

|

Наименование |

Показатели, тыс. руб. |

|

Постоянные издержки |

5820,00 |

|

Плановые переменные издержки |

9750,00 |

|

Фактические переменные издержки |

9990,00 |

|

Объем продаж |

16850,00 |

|

Затраты на прибыль |

750,00 |

|

Долговые обязательства |

620,00 |

Точка безубыточности формируется по смете расходов за месяц с разделением затрат на переменные и постоянные по основным статьям расходов.

Подставляем представленные данные в формулу:

Точка безубыточности =  = 13812 тыс. руб.

= 13812 тыс. руб.

Рассчитаем значение для точки реальной безубыточности:

Точка реальной безубыточности = = 16138 тыс. руб.

= 16138 тыс. руб.

Отличие точки реальной безубыточности от простой составляет 2325 тыс. руб.

Далее рассмотрим ситуацию, когда необходимо выполнять долговые обязательства:

Точка долговой безубыточности =  = 17661 тыс. руб.

= 17661 тыс. руб.

Таким образом, предприятию необходимо обеспечить уровень продаж на 3848 тыс. руб. выше, чем точка реальной безубыточности.

Определение точки безубыточности в современных платформах управления предприятием

По всем правилам определить точку безубыточности не представляется возможным без ясного понимания таких показателей, как:

- Цена товара или услуги;

- Объем продукции произведенной, а в классической модели, значит, и реализованной;

- Выручка.

Автоматизация бизнес-процессов на предприятиях значительно экономит временные ресурсы и трудозатраты при получении этих показателей, а также минимизирует риски ошибок в расчетах.

Для отслеживания этих и других главных показателей эффективности функционирования организации на всех ступенях управления можно обратиться к комплексным системам управления предприятием, например, 1С:ERP Управление предприятием, или специализированным – WA:Финансист. Функциональные возможности этих систем позволяют отразить материальные, финансовые и трудовые издержки, провести анализ ценовых решений, рассчитать объем продаж, а также себестоимость продукции.

Бесплатно подберем оптимальное решение 1С для автоматического расчета точки безубыточности

Для управления, оценки и анализа ключевых коэффициентов можно прибегнуть к возможностям монитора целевых показателей, где удобно:

- Контролировать эффективность основных процессов, происходящих в организации с помощью показателей, а значит своевременно реагировать на их изменение;

- Вычислять сложные участки на всех этапах управления;

- Мониторить выполнение поставленных целей;

- Оценивать текущее состояние предприятия.

Расчет точки безубыточности в WA:Финансист

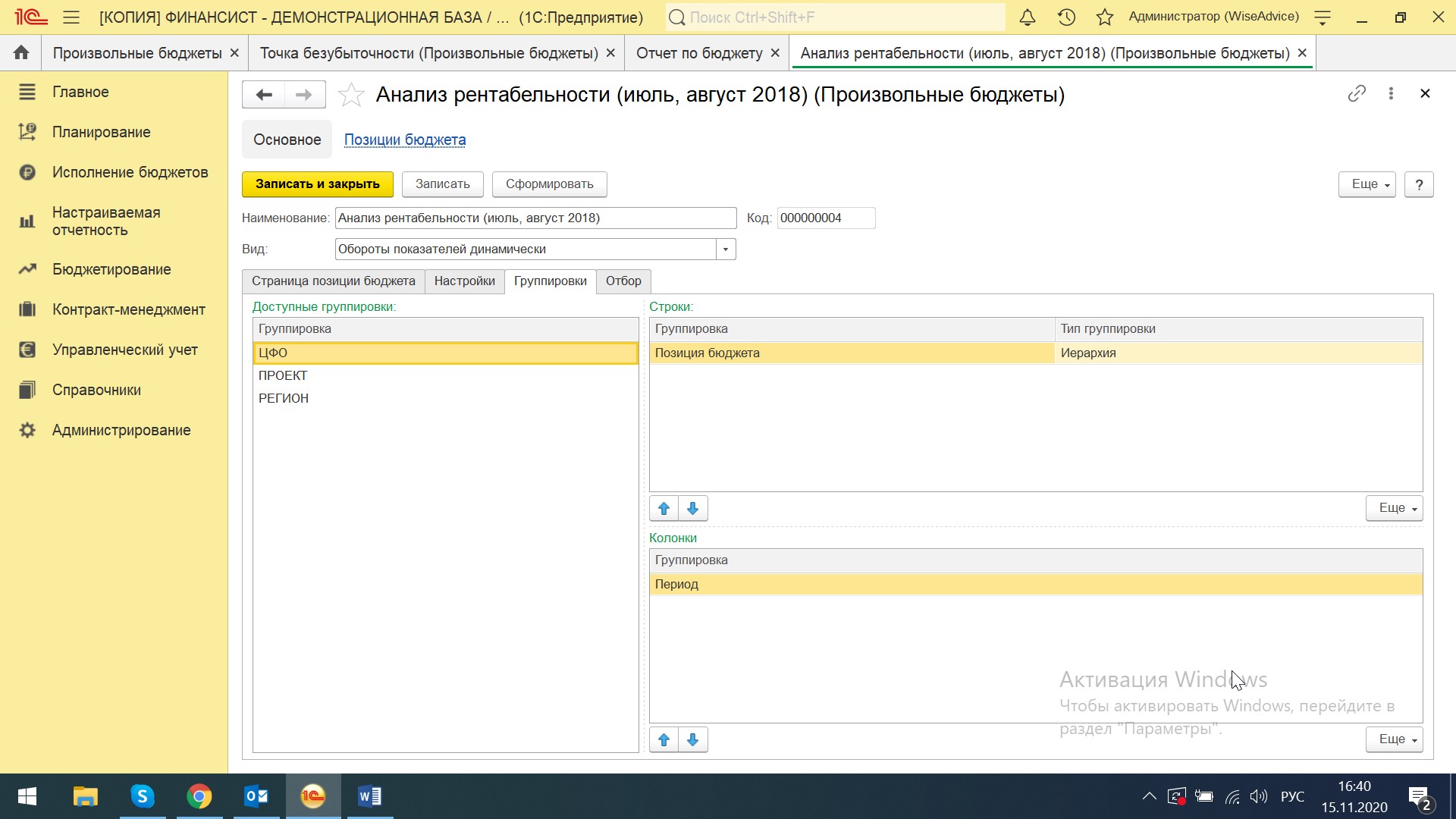

В системе WA:Финансист рассчитать точку безубыточности можно через раздел «Настраиваемая отчетность-Произвольные бюджеты».

Через кнопку «Создать» активируем конструктор отчетов, присваиваем наименование и вид «Обороты показателей динамически». Создаем группы и позиции бюджета. Каждой статье присваиваем знак и ключ (аббревиатура, которая будет участвовать в формулах расчета показателей).

Присваиваем формулы для расчета показателя.

Производим необходимые нам настройки: выбираем «Показывать сумму» в данных отчета, выводить относительное отклонение и отчет по автоширине строк и колонок. При необходимости можно задать итоги по колонкам или строкам.

Настраиваем группировки отчета. Схема перемещения показателей реализована по принципу сводных таблиц в Excel. Выбираем из доступных группировок «Позиция бюджета» и переносим в «Строки», «Период» относим к «Колонкам». Настройки готовы. Нажимаем кнопку «Сформировать».

При необходимости можно добавить в группировки другие аналитики, например, проект или регион. Также на вкладке «Отбор» можно произвести желаемые отборы для вывода отчета, например, только в разрезе определенного проекта, региона, центра финансовой ответственности или организации.

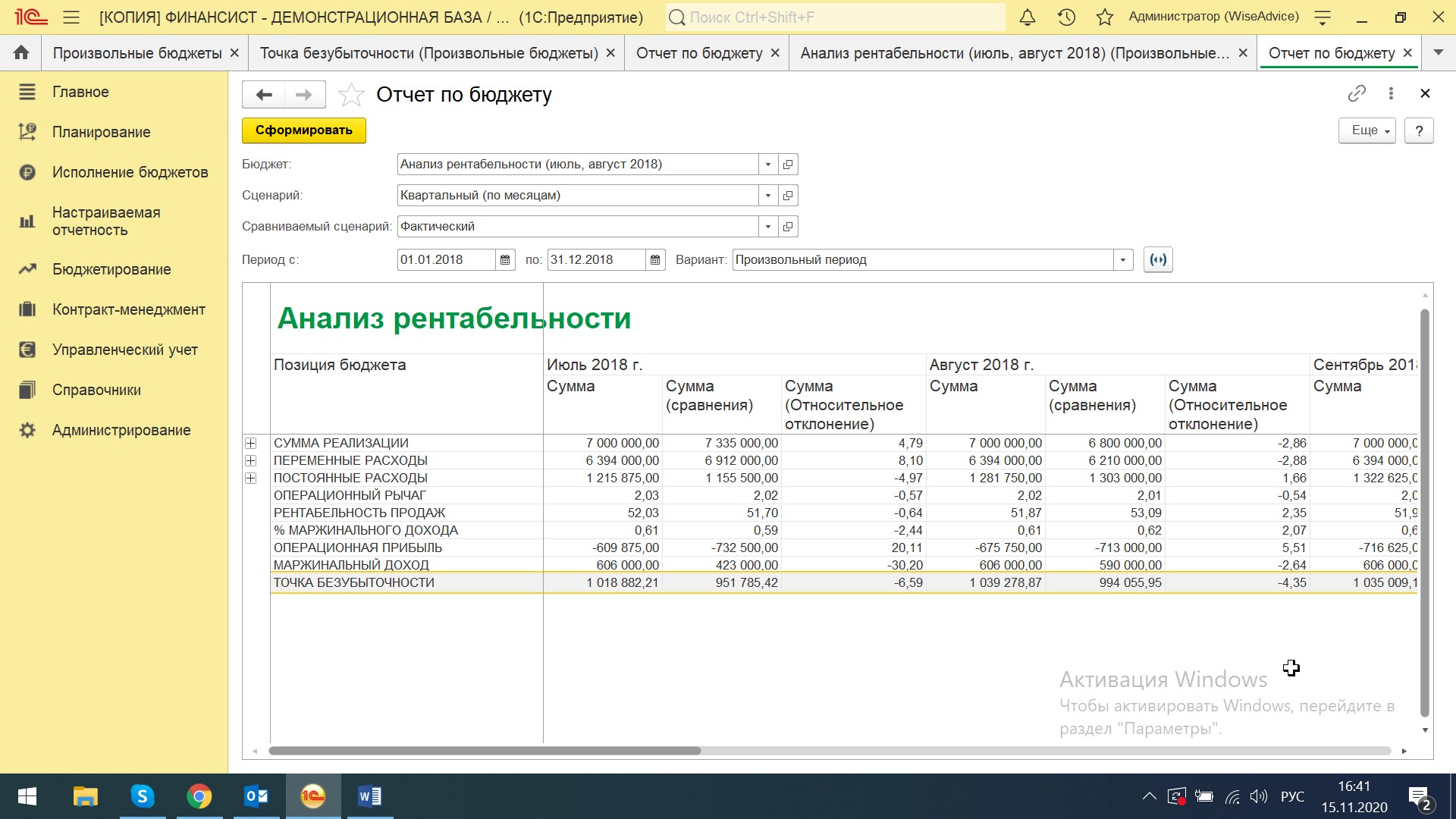

Через кнопку «Сформировать» переходим в форму отчетов, выбираем необходимый бюджет из списка, сценарий, при необходимости сравниваемый сценарий (фактические данные) и период и формируем отчет.

Таким образом, получаем итоговый отчет, где сумма реализации, переменные расходы, постоянные расходы формируются как данные по оборотам статей, а нижний блок – это показатели, которые рассчитываются по формулам на основе оборотов.

WA:Финансист — разработка ведущего партнера 1С для эффективного учета управленческих операций и точки безубыточности

В представленном примере в колонке «Сумма сравнения» (факт) точка безубыточности равна 951 тыс. руб., в то время как сумма реализации в данном периоде – 7 335 тыс. руб. Это свидетельствует о том, что запас финансовой прочности равен 6 383 тыс. руб. То есть предприятию, прежде чем начать нести убытки, придется потерять выручку на 87%, что при прочих равных маловероятно.

Таким образом, система произвольных бюджетов позволяет создавать различные управленческие отчеты, анализировать критические точки рентабельности, маржинальность, рассчитывать операционный рычаг (леверидж), запас финансовой прочности и многие другие ключевые показатели хозяйственной деятельности предприятия. Произвольный бюджет – это конструктор, который сочетает в себе неограниченное количество схем, статей, демонстрирует данные по оборотам и на их основе рассчитывает необходимые показатели.

Здесь же можно легко сформировать БДР, БДДС и прочие отчеты, необходимые управленцам.

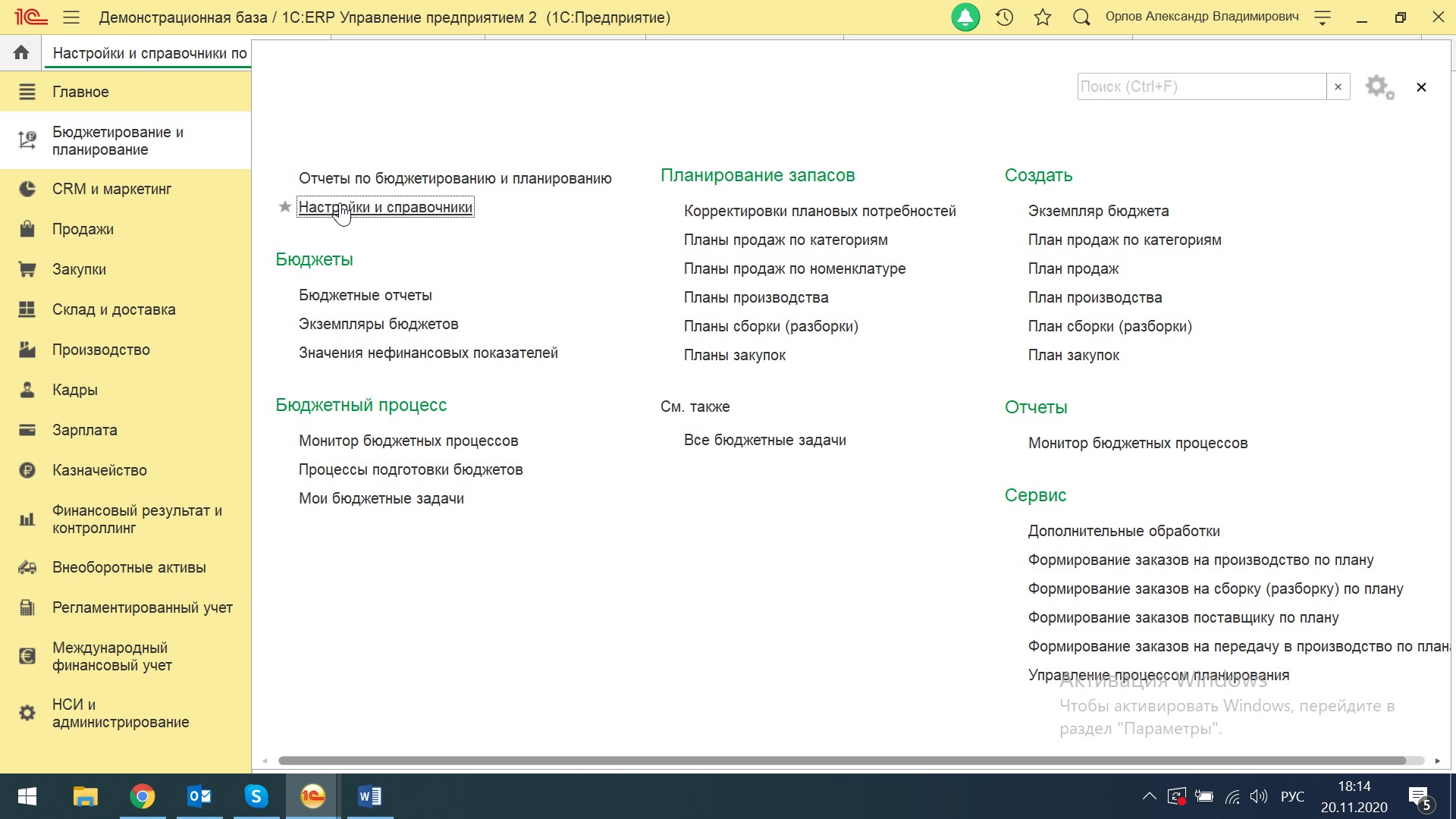

Расчет в 1С:ERP Управление предприятием

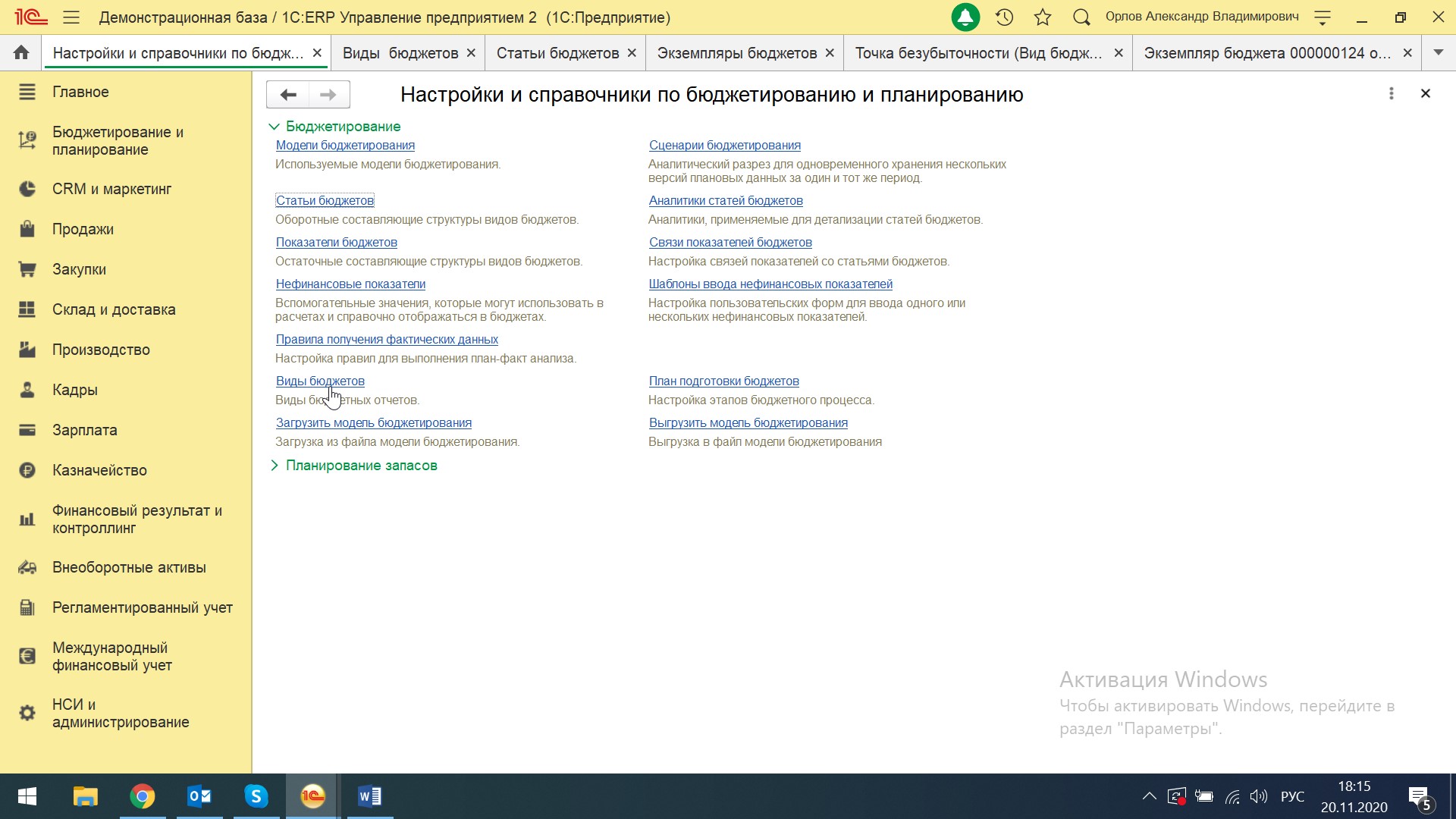

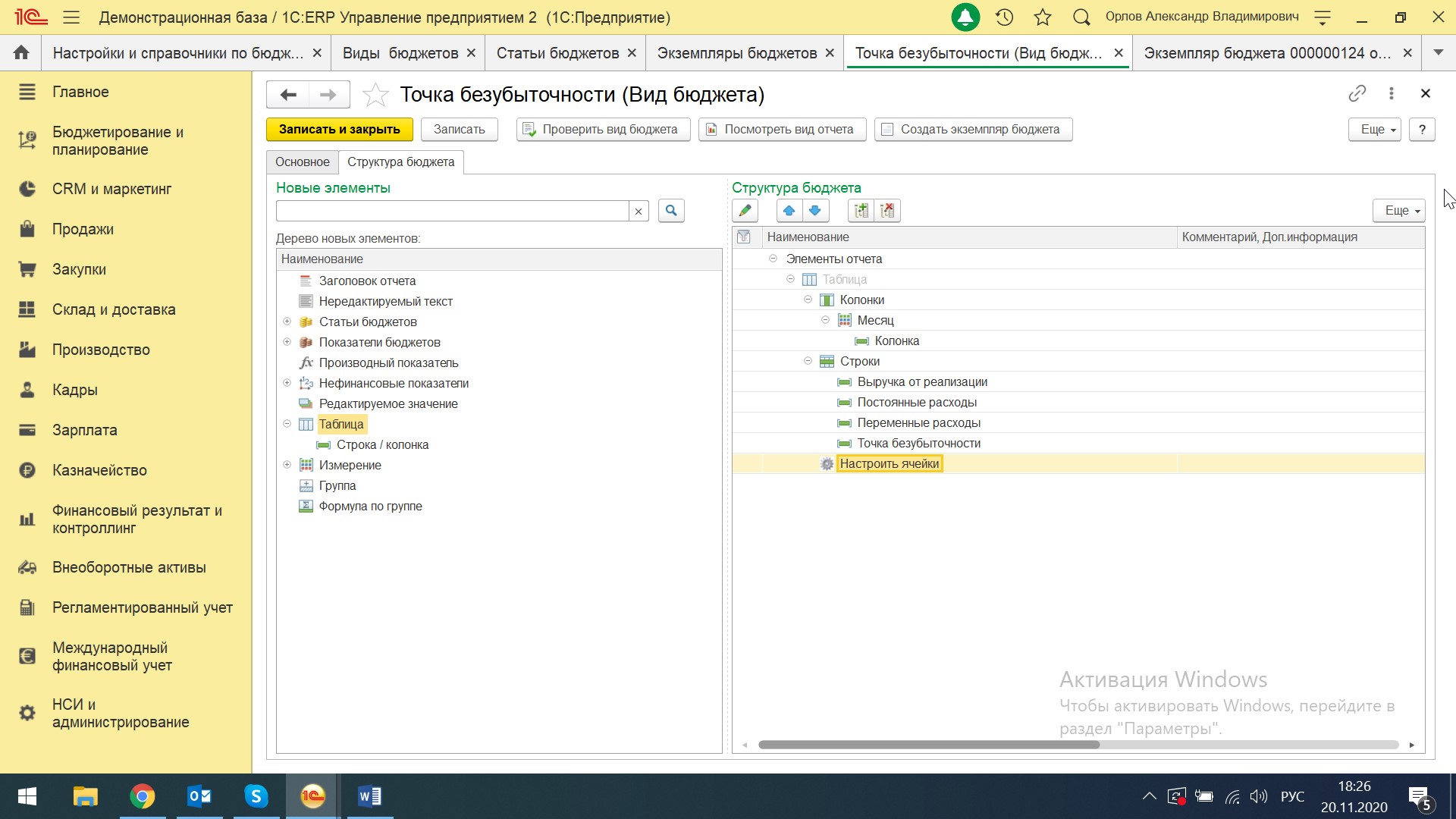

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

И далее в «Виды бюджетов».

Создаем документ «Вид бюджета».

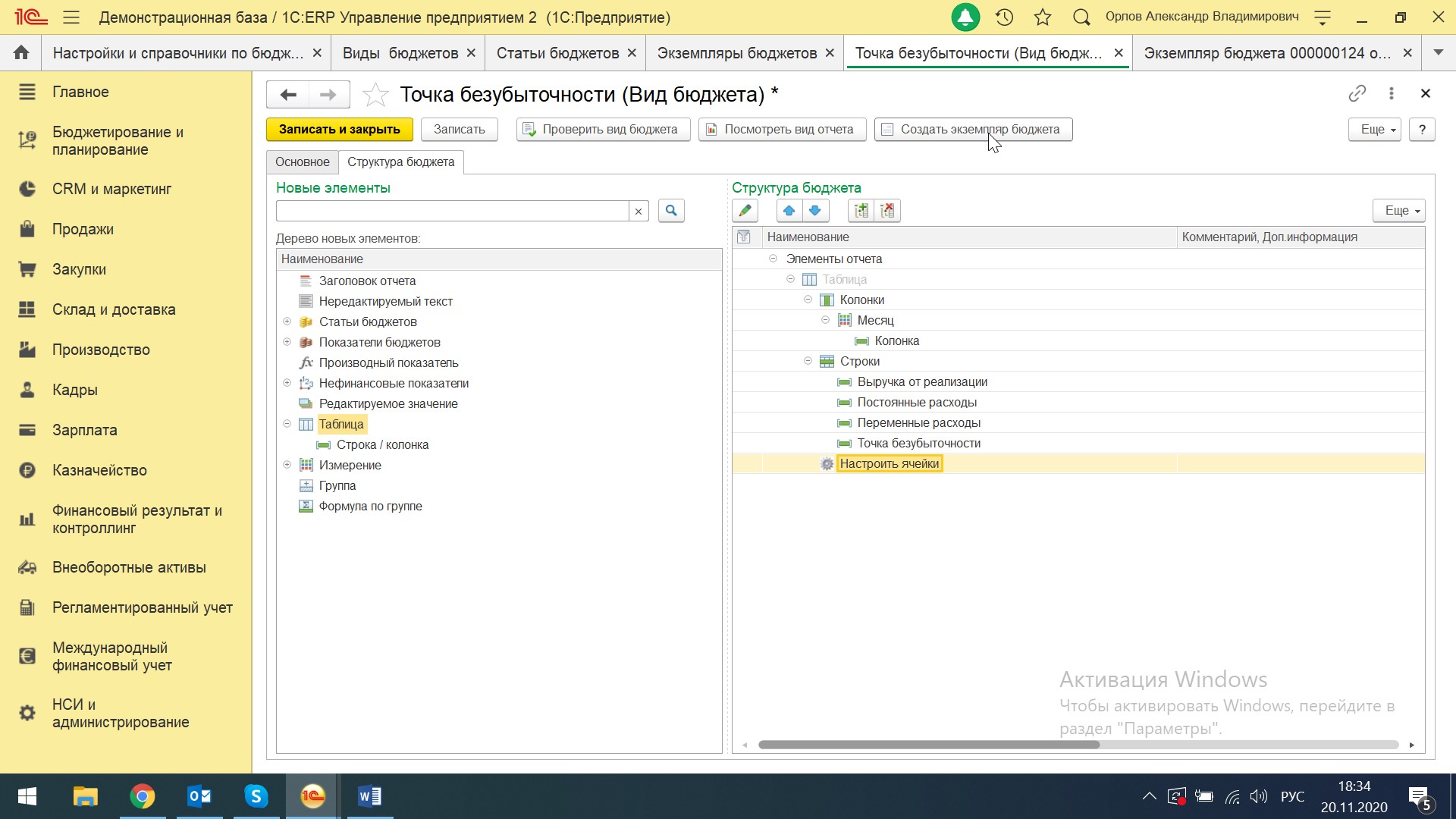

Настраиваем структуру бюджета путем перемещения необходимых элементов из левой части в правую: формируем сложную таблицу, настраиваем колонки и строки, дискретность, переименовываем строки и нажимаем «Настроить ячейки».

Автоматизация расчета точки безубыточности на базе 1С:ERP

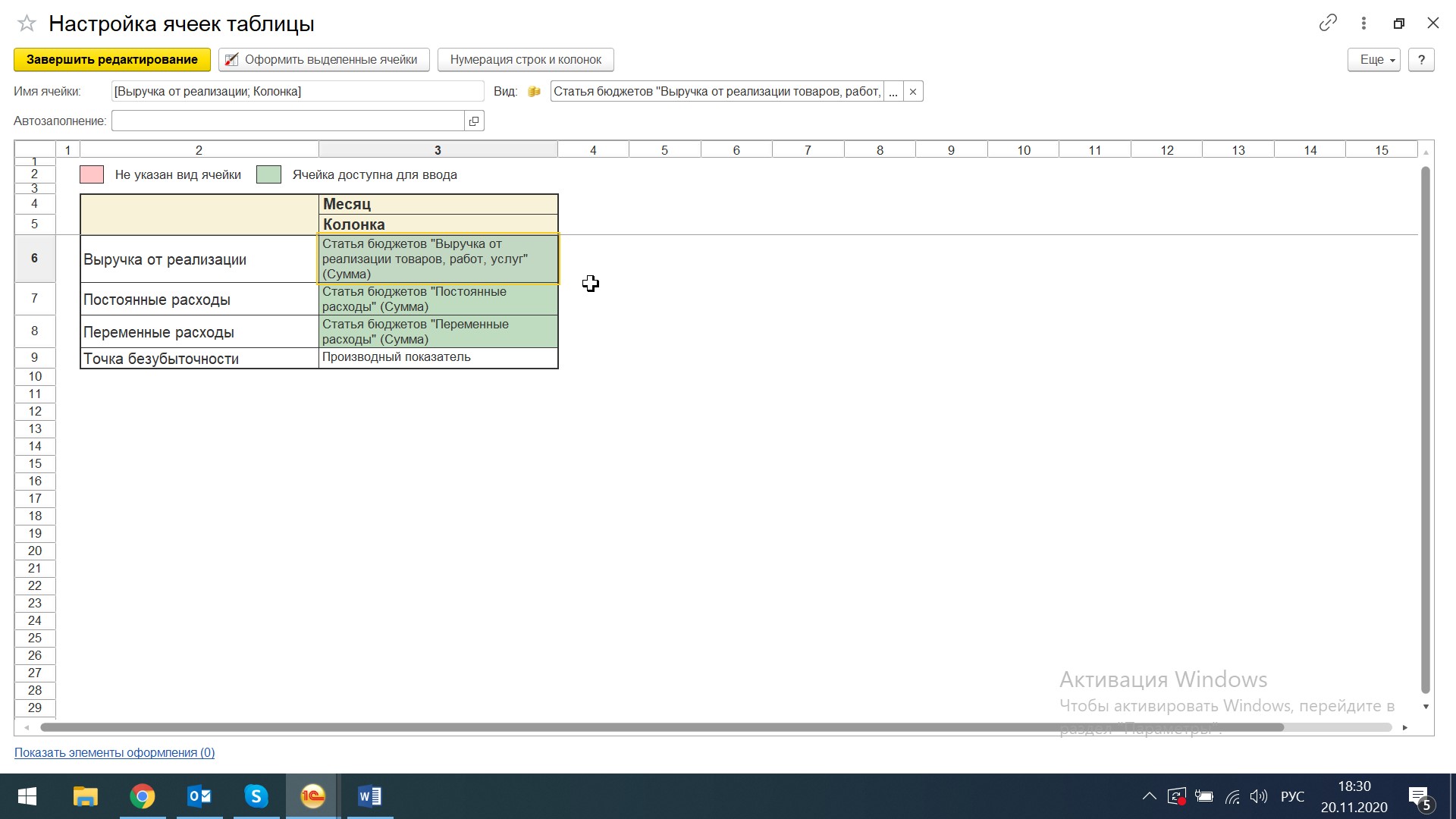

Открывается окно «Настройка ячеек таблицы».

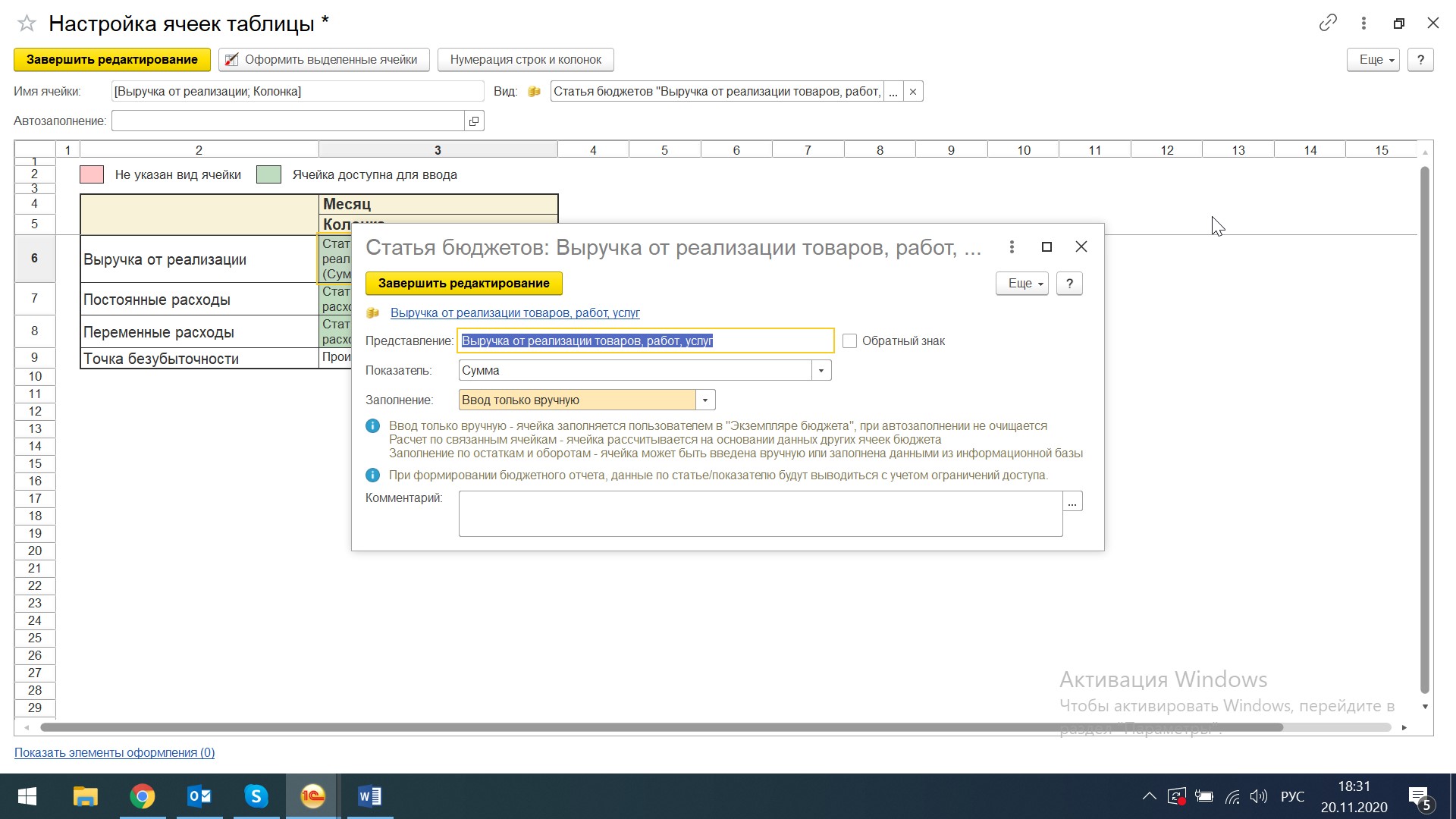

Добавляем необходимую статью в каждую строку таблицы.

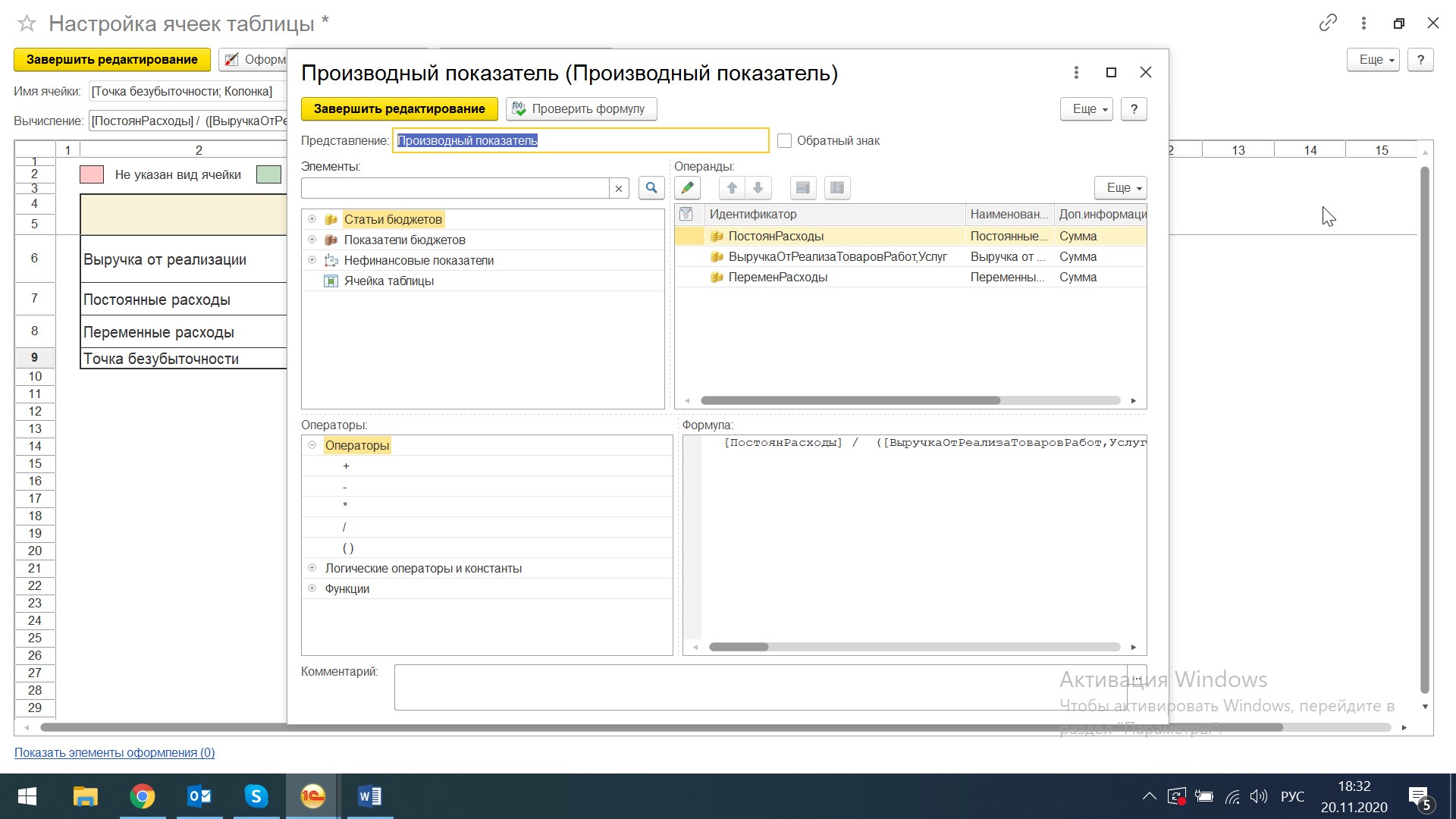

В строке с расчетом точки безубыточности выбираем «Произвольный показатель», производим необходимые настройки: выбираем участвующие в расчете показателя статьи из элементов «Статьи бюджетов» и в строке формул прописываем нужный вариант расчета. Завершаем редактирование.

Записываем бюджет.

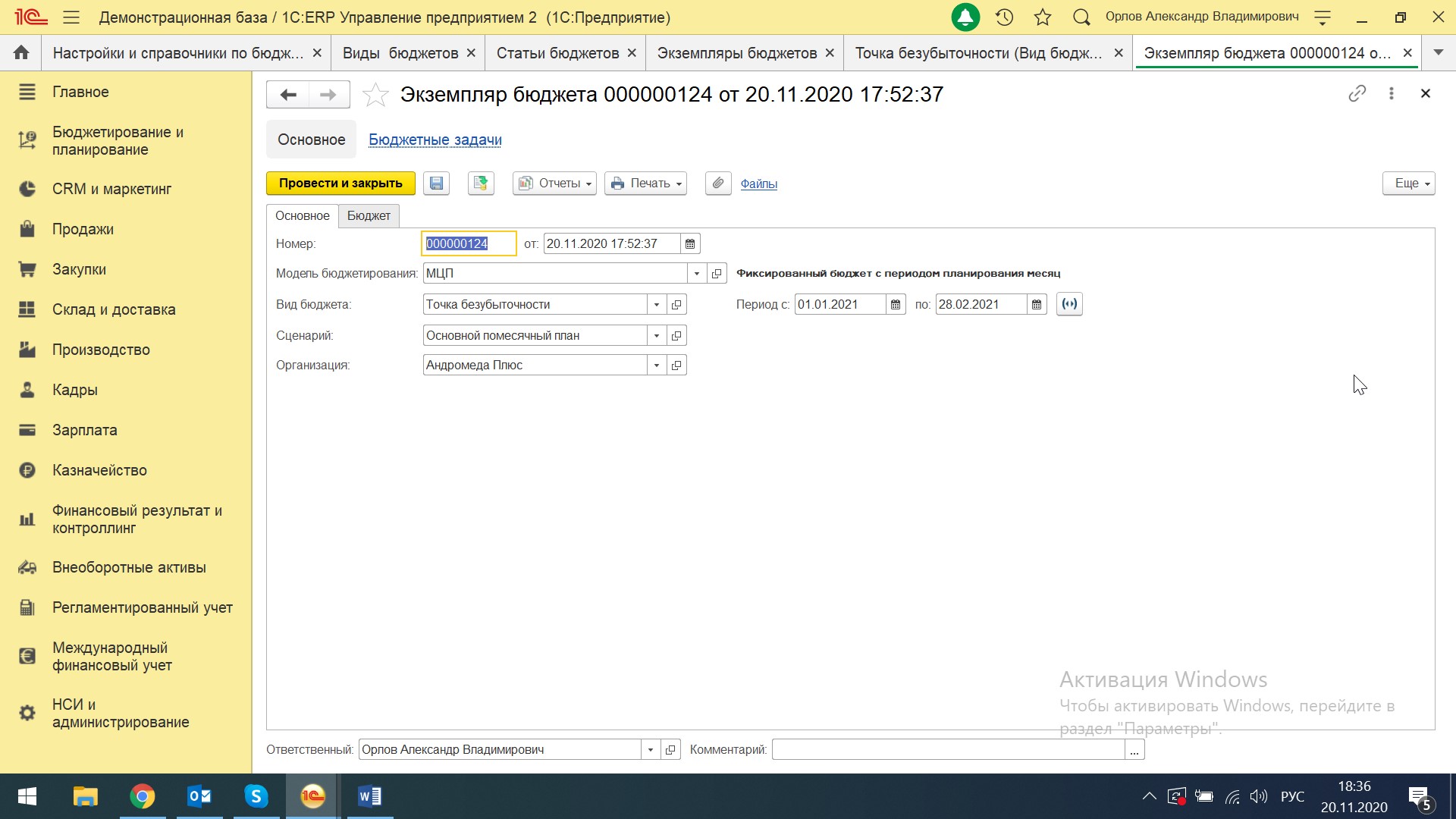

Создаем документ «Экземпляр бюджета» через кнопку «Создать экземпляр бюджета» и через форму «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

На первой вкладке «Основное» выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию, задаем период планирования и переходим на вторую вкладку «Бюджет».

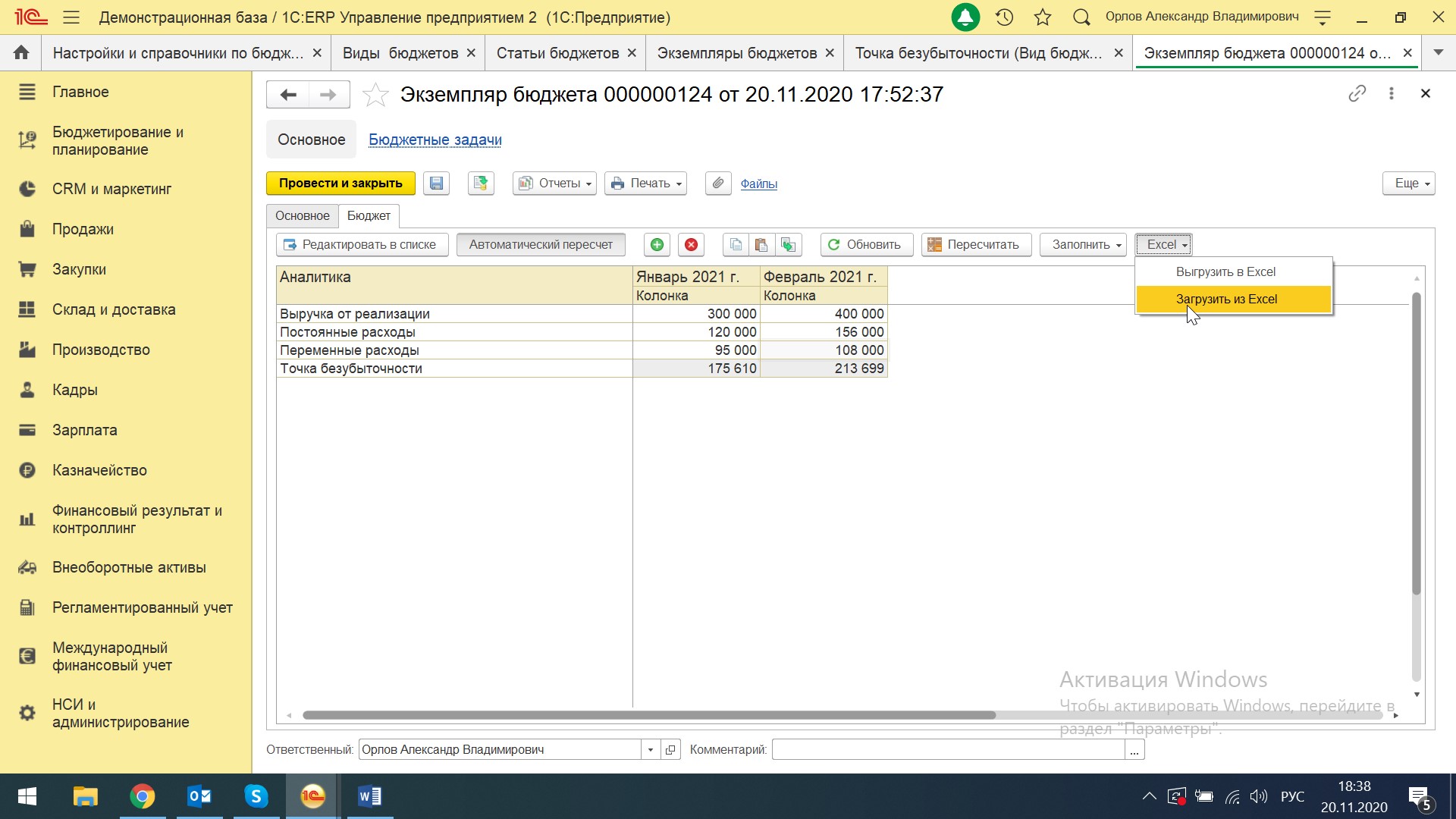

Загружаем данные оборотов за период из Excel или вводим вручную, нажимаем на кнопку «Пересчитать» и получаем отчет с рассчитанным показателем.

То есть данной организации для выхода на нужные продажи нужно обеспечить себя выручкой в январе 2021 года в размере 175,6 тыс. руб., а в следующем месяце – на 213,7 тыс. руб.

Корректно настроим программы 1С для оценки точки безубыточности вашего бизнеса

Это можно было рассчитать несколькими способами: создать разные виды бюджета с глубокой детализацией выручки и разных видов расходов по статьям бюджетирования, а потом провести настроить данный отчет в одном экземпляре бюджета. Можно оперировать одним бюджетом и настраивать суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

Необходимо отметить, что бюджетирование в системе 1С:ERP Управление предприятием представляет собой довольно гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, прогнозировать и анализировать любые показатели, отражающие эффективность хозяйственной деятельности предприятия.

Выход – это масса продукции в кг или %,

получаемых из 100 кг муки и дополнительного

сырья. Выход хлебобулочных изделий

рассчитывается отдельно для каждого

наименования по формуле (1.5)

![]() ,

,

(1.5)

где Gi – общее количество

сырья по рецептуре изделия,

за исключением воды,кг;

Wср – средневзвешенная влажность

сырья, %;

Wт – влажность теста, %;

![]() —

—

затраты сырья при брожении, 2 – 3%;

![]() —

—

затраты сырья на упек, 6 – 14%;

![]() —

—

затраты сырья на усушку, 3 – 4%.

Средневзвешенная влажность сырья в

тесте (%) рассчитывают по формуле (1.6)

![]() ,

,

(1.6)

где Gi – расход

муки, дрожжей, соли по рецептуре, кг;

Wi – соответственно их влажность,

%;

Общее количество сырья по рецептуре

для хлеба ржаного из обдирной муки

составляет:

![]() =

=

101,6 кг.

Средневзвешенная влажность сырья

определяется по формуле (1.6)

![]()

= 14,39 %

Выход хлеба ржаного из обдирной муки

определим по формуле (1.5)

![]()

= 155,4%,

Об щее

щее

количество сырья по рецептуре для

булочки сдобной составляет:

![]()

= 178,025 кг.

Средневзвешенная влажность вычисляется

по формуле (1.6)

![]()

= 25,63 %,

Выход булочки

сдобной определяется по формуле (1.5)

=161,7

=161,7

%.

Сведем

результаты расчетов в таблицу 1.8.

Таблица 1.8 — Выход хлеба и хлебобулочных

изделий

|

Наименование |

Масса , кг |

Выход, % |

|

|

расчетный |

плановый |

||

|

Хлеб ржаной |

0,75 |

155,4 |

154 |

|

Булочка |

0,1 |

161,7 |

158-160 |

1.4 Расчет суточного расхода сырья

Количество расходуемой муки в сутки,

Мсут, кг, для каждого сорта изделий

определяют по формуле (1.7)

![]() , (1.7)

, (1.7)

где Рсут – суточная

выработка отдельного сорта хлеба, кг;

В – выход хлеба,

соответствующий данному сорту, %.

Полученный

результат по каждому сорту муки

суммируется.

Необходимое количество дополнительного

сырья в сутки (кг) определяется с учетом

данных рецептур по зависимости (1.8)

![]() , (1.8)

, (1.8)

где Gi

– расход дополнительного сырья по

рецептуре, кг.

Запас муки и дополнительного сырья

определяют умножением суточного расхода

на срок хранения в сутках.

Расчетные данные по суточно му

му

расходу сырья вносят в таблицу 1.7.

Количество расходуемой муки в сутки

для выработки хлеба ржаного из обдирной

муки определим по формуле (1.7)

![]() 7992,27

7992,27

кг/сут.

Необходимое количество дополнительного

сырья по формуле (1.8)

![]() 7,9

7,9

кг/сут.

![]() 119,88

119,88

кг/сут.

Количество расходуемой муки в сутки

для выработки булочки сдобной определяют

по формуле (1.7)

![]() 5898,92

5898,92

кг/сут.

Необходимое количество дополнительного

сырья определяется по формуле (1.8):

![]() 294,95

294,95

кг/сут.

![]() 58,99

58,99

кг/сут.

![]() 1533,7

1533,7

кг/сут.

![]() 884,8

884,8

кг/сут.

![]() 884,8

884,8

кг/сут.

![]() 943,83

943,83

кг/сут.

![]() 1,47

1,47

кг/сут.

С учетом полученных данных составляется

таблица 2.9 суточного расхода сырья и

требуемого его запаса на хлебозаводе.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.