Новости

КАК САМОСТОЯТЕЛЬНО НАЙТИ ГОДОВОЙ ОТЧЕТ В ГИС ЖКХ

КАК САМОСТОЯТЕЛЬНО НАЙТИ ГОДОВОЙ ОТЧЕТ

В ГИС ЖКХ

Чтобы найти отчет управляющей компании по вашему дому, необходимо выполнить следующие действия:

1. Наберите в браузере адрес сайта ГИС ЖКХ – dom.gosuslugi.ru.

2. На синей плашке главной страницы сайта найдите надпись «Реестры». Нажмите и выберите закладку «Реестр объектов жилищного фонда».

3. В поисковых строках вбиваем адрес дома и находим свой дом, либо ищем дом по названию вашей управляющей компании.

4. Внизу нажмите ссылку «Сведения об объекте жилищного фонда». Откроется табличка с общими характеристиками дома. В графе «Управляющая организация» должна быть ссылка «Информация об управлении МКД».

4. Откройте данную ссылку. Появится новое окно с подзаголовками от «Общей информации» до «Использования общего имущества», после которого имеется также кнопка-список (четыре синих горизонтальных полоски).

5. Нажмите на эту кнопку и выберите пункт «Отчет по управлению».

6. Далее необходимо указать отчетный период. После чего должна появиться ссылка на файл с возможностью его скачивания.

3 февраля 2023 г. 16:19 3 февраля 2023 г. 16:22

Дата последнего обновления

Дата создания

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно работает. Главная задача – раскрыть причины падения прибыли и уменьшения рентабельности. В статье рассмотрим, как он проводится и разберем пример.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

|

Название показателя |

Формула |

|

|

Абсолютное отклонение |

N1 – N0 |

|

|

Относительные отклонения |

Темп роста |

N1 ÷ N0 × 100% |

|

Темп прироста |

(N1 – N0) ÷ N0 × 100% |

|

|

Примечание: N0, N1 – значения анализируемого показателя в базовом и текущем периодах |

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

Ni = ∑Ni × 100%,

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности.

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

|

Показатель |

Формула |

|

|

по чистой прибыли |

по прибыли от продаж |

|

|

Рентабельность активов |

ЧП ÷ Аср. × 100% |

ПП ÷ Аср. × 100% |

|

Рентабельность собственного капитала |

ЧП ÷ СКср. × 100% |

ПП ÷ СКср. × 100% |

|

Рентабельность заемного капитала |

ЧП ÷ ЗКср. × 100% |

ПП ÷ ЗКср. × 100% |

|

Рентабельность продаж |

ЧП ÷ В × 100% |

ПП ÷ В × 100% |

|

Примечание:

|

Этап 4. Оцените влияние отдельных факторов на финансовый результат

Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Посмотрим формулы для каждого из них.

Предположим: аналитик не располагает ничем, кроме бухгалтерской отчетности предприятия. У него нет данных о цене, объеме продаж и операционной прибыли по конкретной номенклатурной позиции. Тогда оптимальной окажется такая формула факторного анализа:

ПП = В – СП – КР – УР,

где СП – себестоимость продаж (2120 ОФР);

КР – коммерческие расходы (2210 ОФР);

УР – управленческие расходы (2220 ОФР).

С ее помощью оценивается влияние четырех факторов (в формуле – справа) на значение финансового результата.

Особенность формулы: для расчета факторного влияния по ней нет необходимости применять какие-то особые методики. Когда факторы увязываются через алгебраическую сумму, то достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Для факторного анализа рентабельности существует много моделей. Остановимся на самой популярной – на модели Дюпон. Вот ее трехфакторная формула:

Рск = Рп × Коа × МК,

где Рск – рентабельность собственного капитала;

Рп – рентабельность продаж;

Коа – коэффициент оборачиваемости активов (В ÷ Аср.);

МК – мультипликатор собственного капитала (Аср. ÷ СКср.).

Чтобы оценить воздействие трех факторов на рентабельность собственного капитала, применим метод абсолютных разниц. В таблице 3 – готовые формулы для данной модели Дюпон.

Таблица 3. Как посчитать влияние факторов в трехфакторной модели Дюпон

|

Фактор |

Формула оценки его влияния |

|

Рентабельность продаж |

∆Рск (Рп) = ∆Рп × Коа 0 × МК 0 |

|

Коэффициент оборачиваемости активов |

∆Рск (Коа) = Рп 1 × ∆Коа × МК 0 |

|

Мультипликатор собственного капитала |

∆Рск (МК) = Рп 1 × Коа 1 × ∆МК |

|

Примечание:

|

Если рассчитать все верно, то абсолютное изменением Рск и суммарное воздействие факторов окажутся равны:

Рск = ∆Рск (Рп) + ∆Рск (Коа) +∆Рск (МК).

Анализ финансовых результатов предприятия на конкретном примере

Покажем на примере, как провести анализ финансово-хозяйственной деятельности предприятия в части финансовых результатов. Этапы мы обозначили выше. В соответствии с ними сделаем расчеты и напишем выводы. За основу возьмем годовую отчетность ПАО «Аэрофлот» за 2018 г.

Этап 1

В таблице ниже – все четыре вида прибыли из отчета о финансовых результатах. Мы не стали примешивать к ним еще и нераспределенную прибыль из баланса. Причина: она показывается на дату. Поэтому не станем обобщать воедино интервальные и точечные показатели.

Таблица 4. Горизонтальный анализ финансовых результатов

|

Показатель, млрд руб. |

2017 |

2018 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Валовая прибыль (2100 ОФР) |

46,4 |

5,0 |

-89,2 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

-38,6 |

2418,5 |

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

4,1 |

-88,4 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

2,8 |

-90,2 |

Самые важные финансовые результаты из представленных – это второй и четвертый. Прибыль (убыток) от продаж – показатель эффективности основного бизнеса. Чистая – итоговая характеристика соотношения всех доходов и расходов. Поэтому в выводах сосредоточимся на них.

Для ПАО «Аэрофлот» 2017 г. был неблагоприятным с точки зрения ключевой деятельности – перевозок воздушным пассажирским транспортом. В 2018 г. ситуация и вовсе приобрела катастрофический характер. Причина: убыток от операционной деятельности.

Дальше в ходе факторного анализа разберемся с тем, почему это так. А пока найдем ответ: за счет чего компания в итоге сумела выйти в плюс. Ясно, что это некие прочие операции, которые сформировали положительное сальдо прочих доходов и расходов. Какие именно? Ответ приводится в пояснениях к балансу и отчету о финансовых результатах. Из него следует, что наибольший удельный вес в 2018 г. принадлежал прочим доходам от:

- не пролетевших пассажиров ввиду их неявки на рейс – 15,5%;

- прибыли прошлых лет, которую выявили в отчетном году – 10,3%;

- возврата акциза на топливо – 10,1%;

- операций с основными средствами и иными активами – 8,5%;

- штрафов и пеней за нарушение условий договоров – 8,3%.

Заметьте: все, за исключением возврата акциза, – некие случайные факторы. Они могут не повториться в будущем вообще или повториться в гораздо меньшем объеме. И тогда прочие операции перестанут быть спасительными в выведении компании на чистую прибыль.

В любом случае сложившаяся ситуация – ненормальна. Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Этап 2

Вертикальный анализ разобьем на две части. Создадим отдельные таблицы для финансовых результатов из баланса и «второй» формы.

Таблица 5. Вертикальный анализ финансовых результатов по балансу

|

Показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в собственном капитале |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

97,9 |

77,3 |

98,2 |

65,8 |

109,3 |

|

Капитал и резервы (1300 ББ) |

69,7 |

100,0 |

78,7 |

100,0 |

60,3 |

100,0 |

|

Доля в пассиве |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

38,3 |

77,3 |

41,9 |

65,8 |

38,4 |

|

Итого пассив (1700 ББ) |

178,4 |

100,0 |

184,5 |

100,0 |

171,7 |

100,0 |

С точки зрения вертикального анализа нераспределенной прибыли ситуация в ПАО «Аэрофлот» вполне оптимистична. Собственный капитал почти полностью состоит из нее, а в валюте баланса ее доля – более 1/3. Это хорошая «подушка» финансовой безопасности и устойчивости. Однако при систематическом получении чистого убытка она рискует быстро растаять.

Особо поясним величину удельного веса в капитале и резервах на 31.12.2018 г. Она – выше 100% и это – не ошибка. Причина в следующем: на эту дату у предприятия находились собственные акции, выкупленные у акционеров. Цена их приобретения ставится в III раздел баланса со знаком минус. Из-за подобного вычитания составной компонент может оказаться больше, чем итоговая величина, как в данном случае.

Таблица 6. Вертикальный анализ финансовых результатов по «второй» форме

|

Показатель |

2017 |

2018 |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в выручке |

||||

|

Валовая прибыль (2100 ОФР) |

46,4 |

10,4 |

5,0 |

1,0 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

× |

-38,6 |

× |

|

Выручка (2110 ОФР) |

446,6 |

100,0 |

504,7 |

100,0 |

|

Доля в совокупных доходах |

||||

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

6,9 |

4,1 |

0,7 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

5,6 |

2,8 |

0,5 |

|

Совокупные доходы (2110 ОФР + 2310 ОФР + 2320 ОФР + 2340 ОФР) |

507,4 |

100,0 |

573,4 |

100,0 |

В каждом рубле выручки в 2017 г. было всего 10 копеек валовой прибыли. А в 2018 г. – и вовсе только 1 копейка. Значит, себестоимость продаж в ПАО «Аэрофлот» очень значительна по отношению к основному доходу. Причем в 2018 г. произошел ее существенный рост на 24,8%. Пояснения к отчетности раскрывают за счет чего. Самые главные причины:

- увеличение материальных расходов на 42,0%, в том числе расходов на авиа-ГСМ – на 49,0%;

- рост лизинговых платежей на 19,7%;

- повышение расходов по операциям код-шеринга (совместной эксплуатации воздушных линий) на 18,9%.

На фоне роста выручки лишь на 13% такая динамика в сфере расходов – крайне негативна. Как отмечалось выше, ситуацию спасает только положительное сальдо прочих доходов и расходов. Значит, ситуация с прибыльностью в ПАО «Аэрофлот» очень нестабильна.

Также невелика доля прибыли до налогообложения и чистой прибыли в совокупных доходах компании. Причем в 2018 г. – ярко выражена отрицательная динамика. Из заработанных 573 млрд руб. дохода на чистую прибыль приходится лишь 0,5 копеек с каждого рубля. Очевидно, что при такой величине и динамике доходов расходы компании нуждаются в существенной оптимизации.

Отметим: удельный вес прибыли от продаж мы не считали. Нет смысла находить долю отрицательного числа в положительном.

Этап 3

Оценим финансовые результаты ПАО «Аэрофлот» через относительные показатели рентабельности. Расчеты построим по чистой прибыли.

Таблица 7. Значения и динамика рентабельности

|

Показатель, % |

2017 |

2018 |

Темп прироста, % |

|

Рентабельность активов |

15,7 |

1,6 |

-90,0 |

|

Рентабельность собственного капитала |

38,3 |

4,0 |

-89,5 |

|

Рентабельность заемного капитала |

26,5 |

2,6 |

-90,3 |

|

Рентабельность продаж |

6,4 |

0,6 |

-91,3 |

Рентабельность по всем показателям в 2018 г. составила лишь около 10% от предыдущего года. Уменьшение в среднем на 90% – это катастрофическая ситуация. Здесь ее главная причина – почти десятикратное падение чистой прибыли. Получается: каждый рубль активов, капитала и выручки в 2018 г. отдавал бизнесу в 10 раз меньше, чем в 2017 г.

Однако даже такой негативный сценарий – не самый худший. Если бы мы считали рентабельность по операционному финансовому результату, то получили бы и вовсе минусовые значения. Напомним: в таком случае – это уже не рентабельность, а убыточность.

Этап 4

Факторный анализ построим по двум обозначенным выше подходам: сначала для убытка от продаж, а затем для рентабельности собственного капитала.

Таблица 8. Факторный анализ убытка от продаж

|

Показатель, млрд руб. |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

1 |

2 |

3 |

4 (3 – 2) |

|

Факторы |

|||

|

Выручка |

446,6 |

504,7 |

58,0 |

|

Себестоимость продаж |

-400,3 |

-499,7 |

-99,4 |

|

Коммерческие расходы |

-35,2 |

-29,8 |

5,4 |

|

Управленческие расходы |

-12,7 |

-13,8 |

-1,1 |

|

Совокупное влияние факторов |

× |

× |

-37,1 |

|

Результат |

|||

|

Убыток от продаж |

-1,5 |

-38,6 |

× |

В таблице 8 мы специально поставили минус у исходных значений расходов. Это поможет правильно оценить направление факторного влияния и понять: положительное оно или отрицательное.

Финансовый результат от продаж в 2018 г. меньше, чем в предшествующем периоде на 37,1 млрд руб. Самый значительный отрицательный вклад – у себестоимости продаж (-99,4 млрд руб.). Это почти двукратное перекрытие положительного влияния от роста выручки на 58,0.

Уже отмечали выше, подтверждаем теперь: при таком соотношении между доходами и расходами по основной деятельности у ПАО «Аэрофлот» высок риск скатиться в чистый убыток. Последствия этого таковы: уменьшение нераспределенной прибыли, утрата финансовой устойчивости, сокращение собственных оборотных средств.

Отметим также, что среди расходных показателей есть один, влияние которого на финансовый результат оказалось положительным. Это коммерческие расходы. Их динамика принесла компании +5,4 млрд руб. к сумме прибыли.

Таблица 9. Факторный анализ рентабельности собственного капитала

|

Показатель, % |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

Факторы |

|||

|

Рентабельность продаж |

6,4 |

0,6 |

-35,0 |

|

Коэффициент оборачиваемости активов |

2,5 |

2,8 |

0,5 |

|

Мультипликатор собственного капитала |

2,4 |

2,6 |

0,2 |

|

Совокупное влияние факторов |

× |

× |

-34,3 |

|

Результат |

|||

|

Рентабельность собственного капитала |

38,3 |

4,0 |

× |

За счет чего рентабельность собственного капитала уменьшилась на 34,3%? Основное влияние оказало падение рентабельности продаж. Оно дало сразу (-35,0)%. Чуть выправили ситуацию коэффициент оборачиваемости активов и мультипликатор собственного капитала. Они повлияли положительно и обусловили 0,5% и 0,2% роста соответственно. Однако это мизер по сравнению с воздействием первого из названных факторов.

Выводы по факторному анализу с использованием модели Дюпон:

- эффективность использования активов и структура капитала остались практически неизменны. Это подтверждается значениями коэффициента оборачиваемости и мультипликатора. Хорошего в этом мало. Неизменная величина оборачиваемости говорит о следующем: отдача от активов хоть и увеличилась, но крайне незначительно. А чуть подросший мультипликатор показывает: финансовая зависимость компании от обязательств выросла. Причем по состоянию на 31.12.2018 коэффициент автономии составлял 35,1%. Это значительно меньше «золотой» середины в 50%. Дальнейшее сокращение доли собственного капитала лишь усугубляет ситуацию;

- резкое снижение рентабельности продаж из-за падения чистой прибыли – очень тревожная ситуация. Мы уже отмечали это. Здесь подчеркнем негативное влияние данного фактора, в том числе на рентабельность собственного капитала. Выходит, основной ориентир для ПАО «Аэрофлот» с точки зрения управления финансовым результатом – оптимизировать расходы по основному виде деятельности. Только в таком случае обеспечится рост всех видов финансового результата.

Попрощайтесь с классическими

сервисами проверки контрагентов

Крупнейший агрегатор данных по компаниям: всё от

реквизитов и отчетности, до контактов и кадровых рисков

Например: ООО ВБЦ, 7703406864 или Иванов Иван Иванович

До следующего обновления

Дата последней загрузки

24.05.2023 22:30

Подробно проверим организацию или ИП

Убедитесь в благонадежности контрагента

С помощью сервиса вы получите полную информацию о юридическом лице или индивидуальном предпринимателе. Просто укажите в поисковой строке: ИНН, ОГРН, название, Ф.И.О. директора или адрес.

Сводный отчет из десятков источников

ФНС, ВАС, Росстат, Единый государственный реестр юридических лиц, государственные закупки, арбитражные дела, служба

судебных приставов и десятки других

источников информации.

Зачем проверять контрагента

- Убедитесь, что ваш контрагент не привлечет лишнего внимания налоговой инспекции: проверьте декларацию

по НДС - Поможем с подготовкой детального отчета для ФНС по статье 54.1НК РФ из десятков источников по контрагенту

- Получайте push или e-mail уведомления об изменениях в ЕГРЮЛ по вашим контрагентам, партнерам и заказчикам

- Индекс финансового доверия поможет грамотно

оценить риски при сотрудничестве и сфокусироваться

на работе с благонадежными партнерами

Источники информации о юридических лицах и ИП

Более 18 млн данных, 22 проверенных источника, 19 реестров, собранных в одном сервисе!

Мы используем официальные данные, предоставляемые соответствующими государственными органами.

ФНС

Сведения из ЕГРЮЛ

и ЕГРИП и специальных

реестров ФНС

Арбитражные суды

Информация об участии организаций в судебных процессах

Казначейство

Сведения об участии в государственных закупках

по 44, 94, 223-ФЗ

Росстат

Бухгалтерская отчетность

организаций и коды

государственной статистики

ФССП

Данные об исполнительных

производствах в отношении

организаций

ЕГАИС

Федеральная служба по

регулированию алкогольного

рынка

Роскомнадзор

Информация о надзоре и

защите персональных данных

Росприроднадзор

Сведения о контроле и надзору

природопользования и охраны

окружающей среды

Ростехнадзор

Федеральная служба по

экологическому, технологическому

и атомному надзору

Роспотребнадзор

Федеральная служба по надзору

в сфере защиты прав потребителей и благополучия человека

Росздравнадзор

Данные о соблюдении стандартов

и порядках организаций,

осуществляющих медицинскую

деятельность, контроль за

лекарствами

Роспатент

Федеральная служба

интеллектуальной собственности

ФМС

Федеральная миграционная

служба

ТПП РФ

Торговая промышленная

палата

ФНП

Федеральная нотариальная

палата

Превращаем большие данные в простые отчеты с помощью ИИ

Искусственный интеллект, который обрабатывает и переводит сложные даннные в простой и наглядный язык инфографики,

индексов и рейтингов — важное отличие ВБЦ от других сервисов проверки организаций.

Скоринг

В основе ВБЦ лежит мощная fintech

платформа, которая повторяет скоринг

(оценку надежности заемщика) банков, что

позволяет собрать наиболее реальное и

полное досье.

Аффилированность

В оценке аффилированности учитываем

деятельность людей и компаний буквально

с самого рождения, что позволяет находить

связи там, где другие их не замечают.

Индекс финансового доверия

Как результат — искусственный интеллект

превращает бесконечное количество

факторов в простой и понятный индекс,

который предупредит вас о риске дефолта,

лимитах сделки других факторах.

Отзывы вне интернета

Отзывы о компаниях в интернете кишат

“накруткой”, поэтому в оценке мы не

ограничиваемся цифровой репутацией, а

используем любую доступную информацию,

включая оффлайн.

Рыночное окружение

Оцениваем ситуацию на рынке, тренды и

динамику развития конкурентов,

законодательную среду и даже зарубежный

опыт в каждой проверке контрагента через

сервис ВБЦ.

Образец полного отчета по контрагенту

Полное досье на контрагента с рекомендациями по снижению финансовых,

юридических и бухгалтерских рисков.

Финансовые риски

“Умный” алгоритм рассчитает

возможные риски от сотрудничества

с контрагентом

Проверки

История проверок “от” и “до” с

расчетом вероятности будущих

проверок налоговой и другими

государственными органами.

Жалобы в ФАС

Будьте в курсе возможных рисков:

покажем архивные и действующие

жалобы в федеральную

антимонопольную службу

Исполнительные производства

Предмет разбирательств и результаты,

номера дел с ссылками на производство,

а также оценка вероятного исхода

активных дел

Присутствие в РНП

Проверка присутствия контрагента в

реестре недобросовестных поставщиков

как в настоящее время, так и в прошлом

И многое другое

Бухгалтерская отчетность, репутация,

проверка по ИНН в ЕГРЮЛ, лицензии,

коды деятельности по ОКВЭД, арбитражи,

связи, история участия в Госзаказа и

десятки других полезных данных

Помимо прочего, в выписке вы увидите еще более 30 пунктов нужной информации, включая данные, имеющиеся в выписке из ЕГРЮЛ и общую оценку компании с помощью алгоритмов ИИ инейросети.

Отчет, в котором есть все: от базовых до полуконфиденциальных данных

Вы сможете обезопасить себя от недобросовестных компаний даже не обладая знанием канцелярита, на котором разговаривают ведомства и другие

службы. В сервисе ВБЦ важный игрок — искусственный интеллект, который разговаривает на простом языке индексов и рейтингов.

История участия

в Госзакупках

Даты, сроки, ссылки на тендерную документацию и возможность проверить Заказчика.

Виды

деятельности

Убедитесь, что коды ОКВЭД вашего контрагента соответствуют его фактической деятельности.

Уставной капитал

и учредители

Загляните в закулисье — покажем, кто и в каких долях владеет компанией на самом деле.

Общие

данные

Наименование организации, дата регистрации, статус, реквизиты (ИНН, ОГРН, КПП) руководитель и другие данные из ЕГРЮЛ и ЕГРИП.

Исполнительные

производства

Ссылка на производство, дата возбуждения, сумма задолженности, предмет исполнения.

Финансовая

отчетность

Сколько, когда и зачем — расскажем о движении всех финансов в организации.

Контакты

Юридический адрес, номера телефонов и адреса электронной почты, включая личные.

Жалобы

в ФАС

Оградите себя от партнеров, ведущих недобросовестную конкурентную борьбу.

Арбитражные

дела

Будьте в курсе прошлых и действующих судебных разбирательств контрагента.

Ключевые отличия от других сервисов

-

Бесплатно

Мы строим экосистему и зарабатываем не на локальных сервисах, а на их синергии. Безопасность вашего бизнеса не должна монетизироваться.

-

ИИ и нейросети

В отличие от агрегаторов данных, мы не просто собираем информацию, а обрабатываем ее в понятные отчеты.

-

Мобильное приложение TenChat

Проверка компаний по ИНН или названию, подбор тендеров, мобильный ЭДО и бизнес-чат в вашем смартфоне.

Главная миссия сервисов по проверке контрагентов —

улучшение делового климата

Достижение этой миссии невозможно, если требовать баснословные деньги

за доступ. Поэтому мы пошли путём развития доступности данных — как в финансовом плане, так и в плане восприятия информации.

Для нас Всероссийский Бизнес Центр это не просто название, а вектор развития: мы хотим обеспечить бизнес полноценной экосистемой, в которой каждый предприниматель сможет чувствовать себя безопасно, а сделки будут проходить без лишней волокиты и на выгодных условиях для всех сторон.

С помощью сервиса проверки компаний, ВБЦ вы сможете уберечь себя от множества проблем с законом, финансовых потерь, опрометчивых решений о сотрудничестве и даже от ненадежного работодателя, если вы – физическое лицо, которому просто нужна работа. Мы тщательно отбираем, фильтруем и актуализируем информацию, которая так необходима в современных

бизнес-реалиях.

Находите клиентов или партнеров

Удобный поиск

Например, вы — субъект МСП. У вас небольшое производство и нужны новые поставщики. Вместо поиска в интернете, вы можете указать регион поиска, вид деятельности и с ходу выбрать надежного партнера.

Репутация

В современных реалиях почти каждый способен сделать красивый сайт и запустить рекламу. Но иногда реклама врет, и чтобы не стать жертвой ложных обещаний, обратитесь к репутации.

Контакты

Иногда получение лучших условий требует прямой связи с руководством. Не тратьте время на поиски — у нас вы найдете более 10 млн контактных данных, включая личные.

События

Отслеживаем любые изменения более чем в 28 млн компаний и ИП, вне зависимости от того, действующие они или нет. Чтобы избежать сюрпризов, подпишитесь на события партеров.

Лента активности

Организации по регионам

Находите новых партнеров или исследуйте рынок

С помощью нашего сервиса вы сможете самостоятельно оценить конкурентную среду, найти новых клиентов или поставщиков. Просто укажите необходимые коды деятельности ОКВЭД и выберите регион.

Остальное система сделает за вас!

11 206 63615 850 353организацийпредпринимателей

Наш сервис рекомендуют

Часто задаваемые вопросы

Что важно знать о контрагентах

-

Чтобы избежать проблем. Проверка контрагента — важный инструмент любого бизнеса, который хочет избежать налоговых проверок и других проблемы с законом, не говоря уже о банальных мошеннических действиях со стороны недобросовестных контрагентов. Проявляя должную осмотрительность, вы сэкономите миллионы рублей и свои нервы, не говоря уже о возможных проблемах с законом. Самое незначительное, что может случиться — вы столкнетесь со срывом сроков, не получите оплату за услуги или получите звонок из банка о блокировке счета в связи с работой с сомнительной компанией. То, что за длительное время вы не столкнулись с недобросовестной компанией — большая удача, но полагаться на удачу в бизнесе рискованно, и это не тот случай, когда риск оправдан. Поэтому мы рекомендуем уделить всего 5 минут на то, чтобы ввести ИНН, название или адрес компании и получить полную проверку: от выписки из ЕГРЮЛ с печатью и данных из ФНС, до “умной” оценки с помощью алгоритмов ИИ и нейросети.

Рубрикатор

Найти организацию по виду деятельности ОКВЭД 2

Найти предпринимателя по алфавитному указателю

Найти физическое лицо по алфавитному указателю

Найти ПАО по алфавитному указателю

Найти АО по алфавитному указателю

Найти OOО по алфавитному указателю

Найти организацию и ИП по дате присвоения ОГРН/ОГРНИП

Вам всегда поможет персональный менеджер

Подайте заявку, и мы с Вами свяжемся

Перезвоним в течении 15 минут

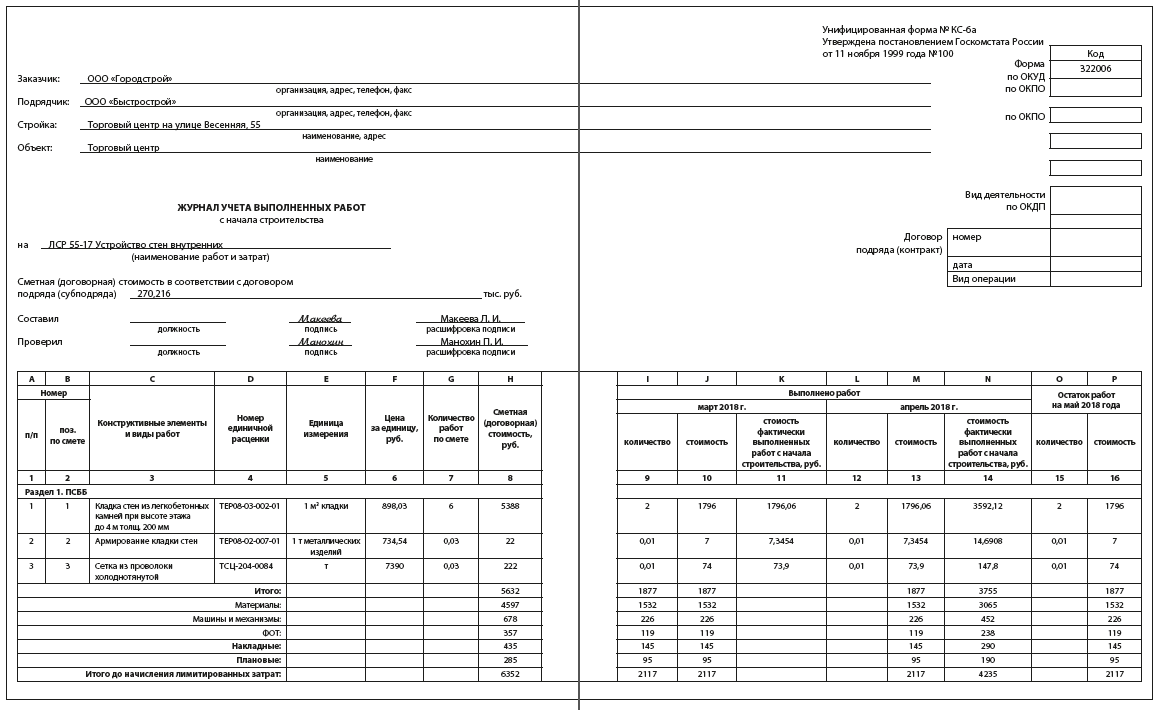

Как сформировать журнал учета выполненных работ в Excel?

Как рассчитать сумму остатков СМР по объекту в стоимостном выражении с помощью функций Excel?

Журнал учета выполненных работ

Как и на предприятии любой отрасли, в строительстве необходимо вести оперативный учет объемов произведенных работ и остатков незавершенного производства. Вместе с тем в строительстве существуют трудности учета выполнения работ нарастающим итогом. Они связаны с многообразием производимых видов работ и единиц их измерения.

Кроме того, строят объекты от нескольких месяцев до нескольких лет. При этом руководителям строительных организаций крайне важно знать, какой объем строительно-монтажных работ по объектам строительства выполнен на текущий момент и какой объем еще предстоит выполнить. Это нужно прежде всего для планирования работ, расчета потребности в денежных средствах на период до завершения строительства и определения источников финансирования.

Поэтому в строительных компаниях нужен оперативный накопительный учет строительно-монтажных работ, который в короткие сроки, точно и в полной мере будет отражать все произведенные на данный момент работы и остатки объемов СМР, необходимых для завершения строительства и разрезе работ и в целом по объекту.

Для ведения такого учета есть унифицированная форма — журнал учета выполненных работ по форме КС-6а.

Форма КС-6-а включена в альбом унифицированных форм первичной учетной документации, разработанный НИПИстатинформ Госкомстата России на основании Постановления Российской Федерации от 08.07.1997 № 835. Форма первичной учетной документации КС-6а утверждена Постановлением Госкомстата России от 11.11.1999 № 100.

Использовать эту форму для учета выполненных строительно-монтажных работ не обязательно. Строительная организация может разработать собственный вариант формы накопительной ведомости выполнения СМР и расчета остатков работ с учетом специфики внутренних требований к данному документу. Надо только утвердить ее приказом руководителя строительной организации в рамках учетной политики предприятия.

Журнал учета выполненных работ составляются на основании результатов замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу и виду работ либо в сметной программе по результатам сформированных в программе актов приемки выполненных работ.

Затраты по строкам «Накладные расходы», «Плановые накопления (Сметная прибыль)» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Журнал следует вести с момента начала строительства объекта до его завершения.

Журналы учета выполненных работ составляются на базе локальных сметных расчетов и актов приемки выполненных работ.

Журналы учета выполненных работ, как и локальные сметные расчеты, формируются:

1) по зданиям и сооружениям:

- на внутренние санитарно-технические работы;

- внутреннее электроосвещение, электросиловые установки;

- на монтаж технологического и другого оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т. п.);

2) по общеплощадочным работам:

- на вертикальную планировку;

- на устройство инженерных сетей, путей и дорог;

- на благоустройство территории, малые архитектурные формы и др.

В Журналах учета выполненных работ данные можно группировать в разделы по отдельным конструктивным элементам здания (сооружения) (см. табл. 1), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства.

Журналы учета выполненных работ составляются на следующие работы:

- земляные работы;

- фундаменты и стены подземной части;

- несущие стены;

- перекрытия;

- колонны;

- кладочные работы;

- перегородки;

- полы и основания;

- лестницы и площадки;

- отделочные работы;

- крыльца;

- отмостки и т. п.;

- окна и витражи;

- кровля;

- другие работы.

По специальным строительным работам: фундаменты под оборудование и т. п.

По внутренним санитарно-техническим работам и другим работам по устройству внутренних сетей:

- водопровод;

- канализация;

- отопление;

- вентиляция и кондиционирование воздуха, система дымоудаления и т. п.;

- слаботочные сети (сети связи, противопожарная сигнализация и т. п.).

Чтобы получить информацию, которая позволит контролировать процесс строительства, в каждом отдельно сформированном Журнале учета выполненных работ, независимо от выбранной предприятием формы его заполнения и метода ведения накопительной ведомости, должны быть следующие данные:

- № позиций, наименование конструктивных элементов и видов работ в полном соответствии с локальным сметным расчетом;

- обоснования расценок и цен с указанием справочника сметных нормативов или иного документа (договора, прайс-листа и т. д.);

- единицы измерения работ;

- расценки или договорные цены за единицу работ в рублях;

- всего количество работ (объем работ в натуральном выражении) по локальному сметному расчету или договору на все время строительства объекта (или объема работ по договору) в разрезе позиций локального сметного расчета;

- сметная (договорная) стоимость работ в рублях по позициям ЛСР исходя из расценок и объемов работ по локальному сметному расчету (проекту) или договору;

- количество выполненных работ за каждый месяц в натуральном выражении по позициям ЛСР;

- количество выполненных работ с начала строительства (с начала действия договора) в натуральном выражении по позициям ЛСР;

- стоимость выполненных работ с начала строительства (с начала исполнения договора) в рублях по каждой позиции ЛСР (Журнала учета выполненных работ);

- накладные расходы за каждый месяц и всего нарастающим итогом с начала строительства (с начала исполнения договора) по сметным нормативам или нормативам, установленным на предприятии;

- плановые накопления (сметная прибыль) за каждый месяц и всего нарастающим итогом с начала строительства (с начала исполнения договора) по сметным нормативам или нормам, принятым на предприятии;

- остаток работ к выполнению в натуральном и стоимостном выражении по позициям журнала;

- общие итоги по всем заполненным графам Журнала, кроме объемов (количества) работ в натуральном выражении.

По требованию руководителя строительной организации в журнале может быть отражена и другая дополнительная информация, например проценты выполнения к общему объему работ по смете и др.

Важно!

Если КС-6а является основой для заполнения КС-2 и КС-3 (в текущих ценах с учетом индексов инфляции), то в КС-6а должны быть отражены итоги выполнения и остатки строительно-монтажных работ в текущих ценах.

В программе «Гранд-Смета» при формировании итогов Журнала учета выполненных работ (КС-6а) индекс инфляции применяется в одном и том же размере к итогам объемов выполнения в каждом месяце и остаткам СМР в стоимостном выражении. В других целях можно формировать Журналы учета выполненных работ в базовых ценах без учета индексов инфляции. В дальнейшем их можно применять к общим итогам выполнения и остаткам строительно-монтажных работ по объекту в стоимостном выражении.

Фрагмент Журнала учета выполненных работ

Журнал учета выполненных работ в Microsoft Excel

В строительных организациях могут вести как канцелярский журнал учета выполненных работ, в который данные о фактическом выполнении и другая информация заносится вручную, так и в MS Excel.

В таблицу MS Excel сначала вручную вносится информация об общих объемах СМР, их стоимости и фактическом выполнении за период с начала строительства, а затем автоматически выводится остаток работ к выполнению в последующие периоды.

Локальных сметных расчетов и актов приемки выполненных работ может быть много, а ручная работа мало того что низкопроизводительна, но еще и чревата множеством ошибок, которые могут существенно исказить итоговые данные.

Чтобы исключить ошибки, Журнал учета выполненных работ при средних объемах строительства следует вести как минимум в Excel, при больших объемах строительства — в сметной программе, позволяющей формировать накопительные ведомости выполнения строительно-монтажных работ. Например, в программном комплексе «Гранд-Смета» предусмотрено формирование Журналов учета выполненных работ по форме КС-6а.

Если сметная программа не предусматривает формирование Журналов учета выполненных работ, упростить процесс внесения данных в Журнал можно с помощью средств Microsoft Excel. Если номера позиций, наименования конструктивных элементов и видов работ в ЛСР соответствуют данным актов приемки выполненных работ, можно применить функцию MS Excel ВПР.

Во многих строительных организациях и локальные сметные расчеты на строительные работы, и акты приемки выполненных работ при закрытии объемов за месяц выгружаются из сметных программ в таблицы Excel либо изначально формируются в них.

На основании актов приемки выполненных работ в формате Excel ОТиЗ начисляет заработную плату, бухгалтерия списывает материалы. На базе локальных сметных расчетов, экспортируемых в Excel из сметной программы или формируемых в таблицах Excel, составляется план строительно-монтажных работ. Этими же документами Excel можно воспользоваться как основой при ведении журналов учета выполненных работ в Excel.

Рассмотрим, как с помощью функции ВПР перенести данные из актов выполненных работ в локальный сметный расчет, создав таким образом журнал учета выполненных работ.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 6, 2018.

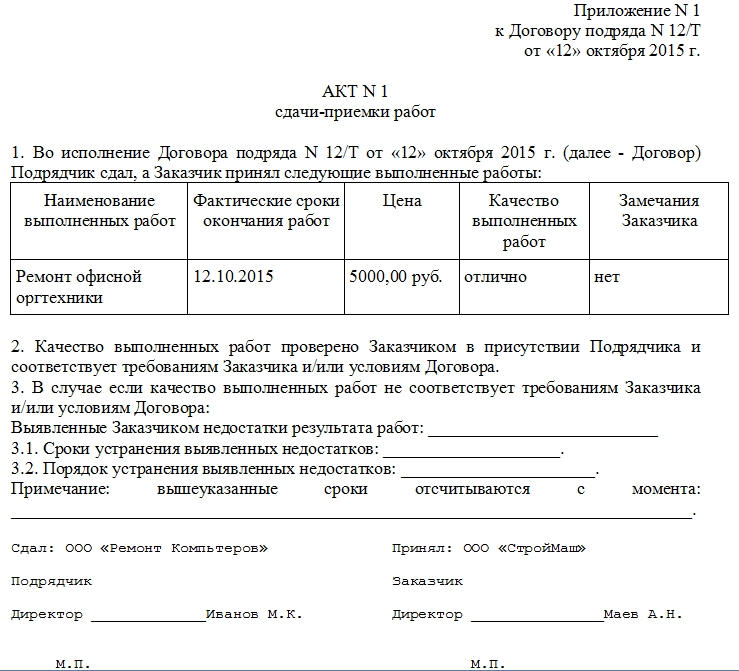

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

ФАЙЛЫ

Скачать пустой бланк акта сдачи-приёмки выполненных работ .docСкачать образец заполнения акта сдачи-приёмки выполненных работ .doc

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

Инструкция по оформлению акта сдачи-приемки выполненных работ

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

- Далее необходимо внести пункт о том, что выполненные работы были проверены и претензии у заказчика отсутствуют. Если это не так – то в пункте ниже нужно подробно описать выявленные недостатки, а также внести сроки и порядок по их устранению.

- Внизу документа следует указать наименование организаций-сторон договора подряда (в соответствии с учредительными документами).

- И в завершение акт по сдаче-приемке работ должен быть заверен подписями руководителей организаций или же уполномоченных на проведение данной процедуры лиц.

- При необходимости акт можно заверить печатями.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.