Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

С неизбежностью планирования объемов производства и реализации продукции сталкивается каждое предприятие. Расчет выпуска продукции – обязательный элемент не только в планировании производства, но и в работе сбытовых и снабженческих подразделений. К тому же, руководству компании необходимо представлять производственные мощности, рассчитанные в натуральных и денежных эквивалентах. Поговорим о значении объема выпуска продукции и его исчислении.

Определение

В сущности, объем выпуска продукции – это суммированное количество товара, произведенного за определенный период и выраженного в различных показателях. Значимость этого показателя обусловлена с двух точек зрения:

- финансовой, т. к. он является основным объемным значением, характеризующим масштаб производственной деятельности компании. Такую информацию фирма обязана предоставлять вышестоящим организациям, учредителям, инвесторам и другим пользователям;

- стратегической, поскольку позиционирует предприятие и обеспечивает условия для заключения контрактов и продвижения на рынке.

Единицами измерения объема производства и реализации продукции являются показатели:

- Натуральные (шт, м, тн, кг);

- Стоимостные (в рублях или иной валюте);

- Условно-натуральные (в обобщении оценки объема выпуска разнородных продуктов).

Объем выпуска продукции: формула

Главными показателями, характеризующими объем продукции, являются валовая и товарная стоимость продукции. Валовая стоимость – это денежное выражение всей продукции компании и услуг, предоставленных за отчетный период. В ней учитывают общую стоимость произведенной продукции, полуфабрикатов, предоставленных услуг, изменения остатков незавершенного производства и внутрисистемный оборот.

Под товарной стоимостью понимается стоимость продукции, выпущенной предприятием и предназначенной для продажи. Колебания значений «незавершенки» и внутрихозяйственный оборот в товарную стоимость не входят. Во многих предприятиях значение валовой и товарной продукции тождественны, если отсутствуют показатели внутренних оборотов и незавершенных работ.

Валовой объем производства вычисляют по формуле:

ВП = ТП + (НПк/г – НПн/г), где

ВП и ТП – валовая и товарная продукция,

НПк/г и НПн/г –незавершенное производство на конец и начало года.

Не менее важным является выражение объема продукции с использованием натуральных значений. Этот метод применяют при анализе объемов выпуска и реализации продукции по видам и категориям однородной продукции. Объем производства рассчитывают по формуле:

Опр = К х Ц, где К – число произведенных единиц товара, Ц – цена изделия.

Например, если за рассматриваемый период выпущено 100 деталей по цене 200 руб. и 500 деталей по цене 300 руб., то общий объем выпуска продукции составит 170 000 руб. (100 х 200 + 500 х 300).

Как найти объем реализации продукции: формула

Объем реализации продукции рассчитывают по размеру отгруженной продукции или полученной выручке. Для аналитика важно знать, как продается продукт, не падает ли спрос на него и увеличивать ли объем производства. Показатель объема реализованной продукции (в динамике) отвечает на эти вопросы. Рассчитывают его по формуле:

Орп = ВП + Огпнг — Огпкг , где

ВП – валовой продукт,

Огпнг и Огпкг – остатки ГП на начало и конец года.

Например, объем выпуска продукции за год составил 300 000 руб., остатки ГП на складах составили: 20 000 руб. на начало года, 35 000 руб. – на конец. Объем проданной продукции составил:

Орп = 300 000 + 20 000 – 35 000 = 285 000 руб.

Оптимальный объем выпуска продукции

Оптимальным считается объем производства, обеспечивающий выполнение условий по заключенным соглашениям в оговоренные сроки с минимальными затратами и максимальной эффективностью. Определяют оптимальный объем сопоставлением валовых или предельных показателей.

Сравнивая валовые значения, производят расчет прибыли при различных объемах производства и реализации продукции в такой последовательности:

• определяют размер объема выпуска, при котором прибыль равна 0;

• высчитывают объем производства с максимальной прибылью.

Продемонстрируем вычисление оптимальных величин на примере:

|

объем продаж |

цена |

выручка |

валовые издержки |

прибыль (выручка – валовые издержки) |

|

|

постоянные |

переменные |

||||

|

0 |

100 |

0 |

1000 |

0 |

-1000 |

|

5 |

100 |

500 |

1000 |

200 |

-700 |

|

10 |

100 |

1000 |

1000 |

400 |

-400 |

|

15 |

100 |

1500 |

1000 |

600 |

-100 |

|

20 |

100 |

2000 |

1000 |

800 |

200 |

|

25 |

100 |

2500 |

1000 |

1000 |

500 |

|

30 |

100 |

3000 |

1000 |

1200 |

800 |

|

35 |

100 |

3500 |

1000 |

1400 |

1100 |

|

40 |

100 |

4000 |

1000 |

1600 |

1400 |

|

50 |

100 |

5000 |

1000 |

2000 |

2000 |

Суть расчетов в выявлении показателя продаж с нулевой и предельной прибылью. Из таблицы видно, что выйти на нулевую прибыль у компании получится при изготовлении от 15 до 20 деталей. Максимальных же величин прибыль достигнет при выпуске 50 штук. В этом примере (при заданных параметрах издержек), объем продаж в 50 единиц и будет оптимальным показателем, и, заключая договоры на поставку, следует исходить из оптимальных размеров производства.

Сравнением предельных показателей определяют, до какого момента наращивание объема производства будет целесообразным. Здесь внимание экономиста обращено на издержки и доход. Существует правило – если предельный размер дохода на одну единицу изделия выше величины максимальных издержек, то можно и дальше увеличивать объемы производства.

Рассчитывая оптимальные величины, необходимо принимать во внимание факторы, влияющие на объем реализации продукции. К ним относятся:

- факторы, свидетельствующие об обеспеченности компании материальными и сырьевыми ресурсами, специалистами, использованием новых технологий и методик и т.п.;

- факторы, зависящие от рыночных показателей, например, цены на изделия, наполненность рынка конкурентными товарами, покупательская способность и др.

Анализ объема производства и реализации продукции

Аналитическая работа начинается с исследования производственных объемов и темпов прироста. Поэтому первостепенными задачами анализа объема производства и реализации продукции становятся:

- оценка динамики объема продукции;

- выявление условий, влияющих на изменение этих значений;

- раскрытие резервов повышения выпуска и продаж.

Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | — |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 — 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | — |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

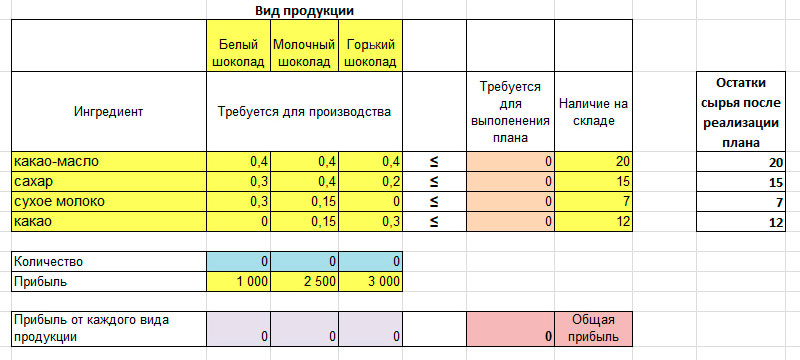

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

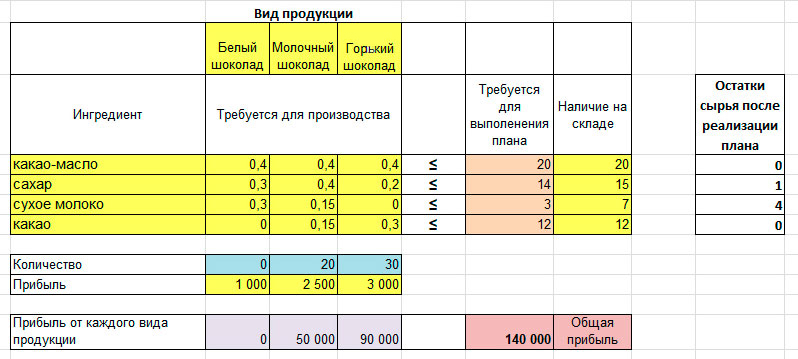

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

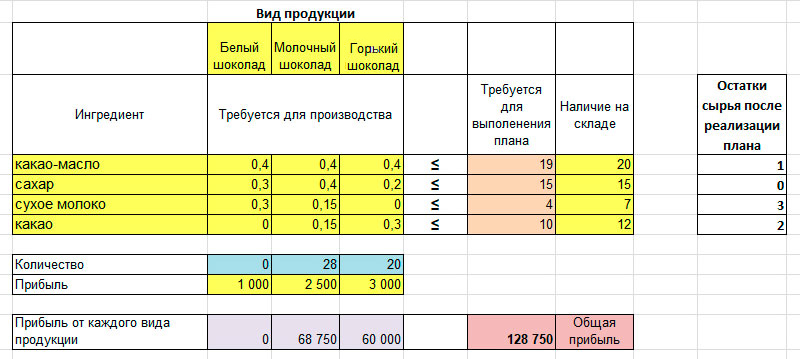

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

19.2. Анализ динамики производства и реализации продукции и выполнения договорных обязательств

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Организация должна производить только те товары и в таком объеме, которые она может реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность организации. Поэтому анализ данных показателей имеет большое значение.

Основные задачи анализа динамики производства и реализации продукции и выполнения договорных обязательств:

– оценка степени выполнения плана и динамики производства и реализации продукции;

– определение влияния факторов на изменение величины этих показателей;

– выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

– разработка мероприятий по освоению выявленных резервов.

Объем производства и реализации продукции, работ и услуг может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности организации получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции, работ и услуг определяется или по отгрузке продукции, работ и услуг покупателям, или по оплате; может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например на консервных заводах применяется такой показатель, как тысячи условных банок, в ремонтных организациях – количество условных ремонтов и т.д.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции – в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. При этом объемы производства и реализации продукции должны быть выражены в сопоставимых ценах, за основу которых принимаются цены базисного периода.

Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные – к предыдущему.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической взвешенной:

(19.1)

(19.1)

Тпр = Твп – 100, (19.2)

|

где Твп – |

темп роста выпуска продукции; |

|

Тпр – |

темп прироста; |

|

Т1, Т2, Т3, Тn – |

годовые темпы роста; |

|

n – |

продолжительность расчетного периода в годах. |

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту за день, нарастающим итогом с начала месяца, а также отклонение от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для организации оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции организация может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Основным показателем в этом анализе является процент выполнения договорных обязательств, который рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам и его недовыполнением на плановый объем:

(19.3)

(19.3)

|

где Кдп – |

процент выполнения договорных обязательств; |

|

ОПпл – |

плановый объем отгрузки по договорным обязательствам; |

|

ОПн – |

недовыполнение планового объема отгрузки по договорным обязательствам. |

Недопоставка продукции отрицательно влияет не только на итоги деятельности данной организации, но и на работу торговых организаций, организаций-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба организации, вызванного этой причиной. Каждая организация должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию менеджерами организации; неправильная ценовая политика организации на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические, социально-экономические, политические и другие причины.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым,) и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Если риск обнаружен на предпроизводственной стадии, то экономический ущерб будет меньшим – это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние организации: в сумму ущерба кроме указанных расходов войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция – это прямой убыток для организации. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Рост его уровня свидетельствует о трудностях сбыта и повышении риска невостребованной продукции:

ГПст.реал = ГПср.ост/Qдн, (19.4)

|

где ГПст.реал – |

продолжительность нахождения готовой продукции на стадии реализации; |

|

ГПср.ост – |

средние остатки готовой продукции; |

|

Qдн – |

однодневный объем продаж. |

Таким образом, первым этапом анализа готовой продукции является анализ динамики производства и реализации продукции и выполнения договорных обязательств, который позволяет оценить степень выполнения плана и динамику производства и реализации продукции, оценить степень выполнения договорных обязательств, определить влияние факторов на изменение величины этих показателей.

С неизбежностью планирования производственных объемов и реализации товарного продукта сталкивается каждая коммерческая структура. Расчет выпуска продукции — формула, благодаря которой можно найти обязательную составляющую не только в производственном планировании, но и в деятельности снабженческих и сбытовых подразделений. К тому же, руководителю фирмы необходимо представлять мощности производственного значения, которые рассчитаны в натуральном и денежном эквивалентах. В статье речь пойдет об объеме выпуска продукции. Формула, показатели, принцип расчета — рассмотрим эти и иные не менее важные аспекты.

Определение

В сущности, под объемом выпуска продукции следует понимать суммированное количество товарного продукта, произведенного за конкретный период времени и выраженного посредством разных показателей. Стоит дополнить, что значимость того или иного показателя можно обосновать с двух точек зрения:

-

Стратегическая точка зрения. Дело в том, что позиционирует предприятие. Именно оно обеспечивает необходимые для заключения договоров и продвижения продукта на рынке условия.

-

Финансовая точка зрения. Показатель считается ключевым объемным значением, которое характеризует масштаб производственной работы компании. Такие сведения коммерческая структура обязуется предоставлять вышестоящим учредителям, организациям, инвесторам и иным пользователям.

Рассмотрим показатели

Формула объема выпуска продукции имеет определенные показатели. Именно они являются единицами измерения производственного количества и реализации продукта. Здесь важно отметить следующие пункты:

-

Натуральные (м, тн, кг, шт).

-

Стоимостные (в рублях или другой валюте).

-

Условно-натуральные (в данном случае используют формулу выпуска продукции разнородного типа).

После рассмотрения единиц изменения целесообразно перейти непосредственно к расчетам.

Как определить выпуск продукции? Формула

Основными показателями, которые характеризуют изучаемый параметр, являются товарная и валовая стоимость. Под последней следует понимать денежное выражение всего объема продукции компании. А также тех услуг, которые были предоставлены за отчетный период. Валовая стоимость в соответствующей формуле выпуска продукции учитывает общую стоимость произведенного продукта, полуфабрикатов, оказанных услуг, внутрисистемный оборот, а также изменения остатков незавершенного производства.

Товарную стоимость целесообразно рассматривать как стоимость продукта, выпущенного предприятием и предназначенного для реализации. Необходимо отметить, что колебания показателей «незавершенки» и внутрихозяйственный оборот в нее не входят. Многие предприятия имеют тождественные значения товарной и валовой продукции. Для этого должны отсутствовать показатели незавершенных работ и внутренних оборотов.

Расчет валового продукта

Валовой выпуск продукции равен (формула): ВП = ТП + (НПк/г – НПн/г). В данном уравнении ТП и Вп — тов. и вал. продукция. А НПн/г и НПк/г, соответственно, — незавершенное пр-во на начало и конец года.

Расчет в натуральных значениях

Не менее важным аспектом вопроса является выражение выпуска продукции по формуле, предполагающей использование натуральных значений. Данная методика применяется в процессе анализа объема выпуска и продаж. В соответствии с разновидностями и категориями однородного продукта. Так, можно определить объем выпуска продукции по формуле:

Опр = К х Ц,

где К — количество произведенных единиц товарной продукции, а Ц — стоимость одного изделия.

К примеру, за рассматриваемый период времени выпущено 100 деталей. Цена каждой из которых составляет 200 рублей. И 500 деталей, цена которых равна 300 руб.. Соответственно, общий выпуск продукции по формуле составит 170 тыс. руб. Расчет будет следующим: 100 х 200 + 500 х 300.

Нахождение объема реализации продукции

Необходимо знать, что объем реализации товарного продукта находится по полученной выручке или количеству отгруженной продукции. Для аналитика принципиально важно, как именно продается продукт. Другими словами, он должен быть осведомлен, увеличивать ли производственный объем и не понижается ли спрос на продукт. Отвечает на эти вопросы показатель объема товара (в динамике), который был реализован. В данном случае можно найти годовой выпуск продукции по формуле:

Орп = ВП + Огпнг — Огпкг,

где ВП — валовой продукт, Огпкг и Огпнг — остатки готовой продукции на конец и начало года.

К примеру, объем выпуска товарной продукции за год равняется 300 тыс. руб. Остатки готового продукта на складах составляют: 20 тыс. руб. на начало года, 35 тыс. руб. — на конец. Так, объем проданного товара можно вычислить: Орп = 300 тыс. + 20 тыс. – 35 тыс. = 285 тыс. рублей.

Оптимальный объем

Оптимальным является объем производства, который в полной мере обеспечивает выполнение условий, связанных с заключенными соглашениями в оговоренные сроки. Причем эффективность должна быть максимальной, а затраты — минимальны. Определить оптимальный объем можно посредством сопоставления предельных и валовых показателей.

Вычисление оптимальных показателей

При сравнении валовых значений принято производить расчет прибыли при условии разных объемов производства и реализации продукта в следующей последовательности:

-

Определяют объем выпуска товарной продукции по формуле, при котором прибыль равняется 0.

-

Высчитывают производственный объем с максимальной прибылью.

Далее целесообразно продемонстрировать вычисление оптимальных показателей на примере.

Прибыль (выручка) – вал. издержки)

|

Объем реализации |

Стоимость продукции |

Выручка |

Валовые издержки |

Прибыль=выручка–валовые издержки |

|

0 |

100 |

0 |

1000 |

-1000 |

|

5 |

100 |

500 |

1000 |

-500 |

|

10 |

100 |

1000 |

1000 |

0 |

|

15 |

100 |

1500 |

1000 |

500 |

|

20 |

100 |

2000 |

1000 |

1000 |

|

25 |

100 |

2500 |

1000 |

1500 |

|

30 |

100 |

3000 |

1000 |

2000 |

|

35 |

100 |

3500 |

1000 |

2500 |

|

40 |

100 |

4000 |

1000 |

3000 |

|

50 |

100 |

5000 |

1000 |

4000 |

Комментарии

Рассмотрим суть расчетов в определении показателя продаж с предельной и нулевой прибылью. Из представленной выше таблицы видно, что выйти на прибыль, которая равняется нулю, у фирмы получится лишь в случае изготовления от 15 до 20 элементов. Стоит заметить, что максимальной величины прибыль достигнет, если выпуск будет равен 50 штукам.

В данном примере (в случае заданных параметров издержек) объем реализованного продукта, равный 50 единицам, и выступит оптимальным показателем. Таким образом, при заключении договоров на поставку необходимо исходить из оптимальной величины производства.

Посредством сравнения предельных показателей можно определить, до какого именно момента наращивание производственного объема является целесообразным. Здесь внимание представителя экономического знания обращено на доход и издержки. Есть правило: если предельная величина дохода на единицу продукции больше размера максимальных издержек, можно и в дальнейшем увеличивать производственные объемы.

Факторы, оказывающие влияние на объем продаж

При расчете оптимальных величин необходимо обращать внимание на факторы, которые оказывают существенное влияние на объем реализации товарного продукта. К ним относятся:

-

факторы, которые свидетельствуют об обеспеченности фирмы сырьевыми и материальными ресурсами, применении новых методик и технологий, наличии квалифицированных сотрудников и так далее;

-

факторы, которые зависят от рыночных показателей, к примеру, от цен на изделия, наполненности рынка конкурентным товарным предложением, покупательской способности.

Себестоимость выпуска продукции. Формула

Для усвоения следующих уравнений следует изучить методику анализа, применяемую в каждом отдельном случае. Ведь если определение себестоимости продукта кажется понятным, то формулы, используемые для ее расчета, считаются строгими математическими выражениями.

Итак, первой ступенью расчета себестоимости так или иначе считается выявление издержек на производство услуги или товара. Данный процесс принято обозначать таким эк. термином, так калькуляция с/с продукта. Она бывает плановой, фактической и нормативной. Первая и последняя категории выражают представление о том, как именно должен строиться экономический процесс. Фактическая калькуляция осуществляется на базе реальных данных.

Под калькуляцией себестоимости продукции на территории РФ принято понимать процесс, который регулируется посредством множества отраслевых и законодательных норм. Это происходит по причине практики назначения цен на товары исходя из размера заявленной себестоимости. Стоит заметить, что во многих случаях коммерческие структуры прибегают к регулированию системы определения себестоимости посредством перераспределения затрат с одних разновидностей продукта на другие (вместо изменения цен на соответствующем рынке). Это делается для того, чтобы по закону иметь возможность повысить или понизить цену.

После определения величины издержек и последующего распределения в соответствии с расходными статьями актуальным становится расчет их конкретного размера. Формулы, по которым находится себестоимость, используются именно для этого. Необходимо иметь в виду, что калькуляция себестоимости является универсальной процедурой для любого хозяйственного процесса. Предельную сложность подобные вычисления имеют в случае анализа промышленного производства. Дело в том, что здесь применяется максимальное количество различного вида методик для расчета себестоимости. Кстати, они бывают адаптированными и для других процессов, протекающих в экономике.

Для общей оценки эффективности коммерческой структуры зачастую используется формула полной себестоимости: сумма производственных затрат + расходы на реализацию. Результат показывает максимальную величину фактических или планируемых расходов. Стоит заметить, что показатели, полученные в случае применения остальных формул себестоимости — не что иное, как части общей величины.

Для рыночного типа экономики определяющее значение имеет не просто произведенная, а проданная продукция. Именно формула себестоимости в данном случае такова: себестоимость реализованного продукта = полная себестоимость – себестоимость непроданного продукта.

Целесообразно рассмотреть и пример нахождения полной с/с в развернутом виде, иными словами, с выделением отдельных составляющих: Затраты на материалы и сырье + Затраты на энергоносители + Транспортные расходы + Зарплата основного персонала + Зарплата вспомогательного и административного персонала + Отчисления от зарплаты + Расходы на послепродажное обслуживание и сбыт + Амортизационные отчисления + Другие затраты.

Заключительная часть

Итак, мы рассмотрели используемые на практике формулы для расчета выпуска продукции, показатели и принципы их нахождения. Помимо этого, разобрали категорию себестоимости товарного продукта.

В заключение следует отметить, что анализ объема производства и продаж является обязательным моментом. Аналитическая деятельность начинается с исследования объемов продукции и темпов прироста. Именно поэтому среди первостепенных задач анализа производственного объема и реализации следует обозначить оценку динамики объема продукта; выявление факторов, оказывающих влияние на изменение данных значений; раскрытие резервов увеличения выпуска и продаж.