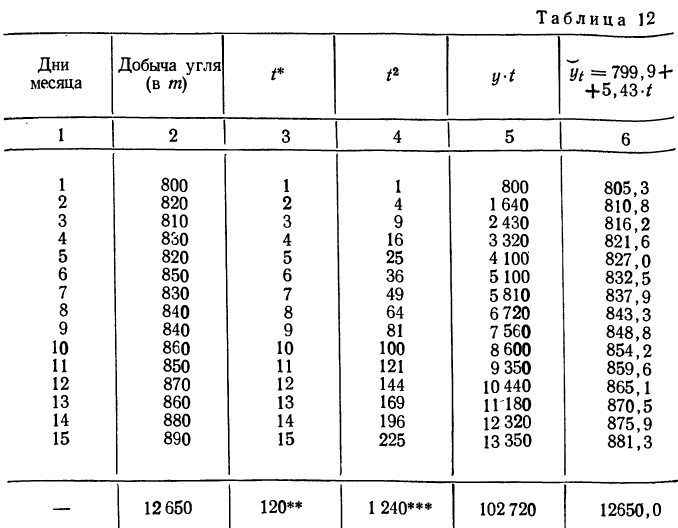

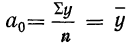

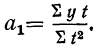

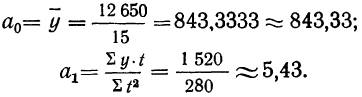

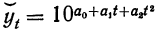

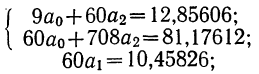

Одной из задач, возникающих при анализе рядов

динамики, является установление закономерности изменения уровней изучаемого

показателя во времени. В некоторых случаях эта закономерность, общая тенденция

развития объекта вполне ясно отображается уровнями динамического ряда. Но часто

приходится встречаться с такими рядами динамики, когда уровни ряда претерпевают

самые различные изменения (то возрастают, то убывают) и можно говорить лишь об

общей тенденции развития явления, либо о тенденции к росту, либо к снижению. В

этих случаях для определения основной тенденции развития явления, достаточно

устойчивой на протяжении данного периода, используют особые приемы обработки

рядов динамики.

Уровни ряда динамики формируются под совокупным

влиянием множества длительно и кратковременно действующих факторов и в том

числе различного рода случайных обстоятельств.

Выявление основной закономерности изменения уровней

ряда предполагает ее количественное выражение, в некоторой мере свободное от случайных

воздействий. Выявление основной тенденции развития (тренда) называется в

статистике также выравниванием временного ряда, а методы выявления основной

тенденции — методами выравнивания. Выравнивание позволяет характеризовать

особенность изменения во времени данного динамического ряда в наиболее общем

виде как функцию времени, предполагая, что через время можно выразить влияние

всех основных факторов.

Приемы сглаживания динамических рядов (укрупнение

интервала и метод скользящей средней) могут рассматриваться как важное

вспомогательное средство, облегчающее применение других методов и, в частности,

более строгих методов выявления тенденции. Для того чтобы представить

количественную модель, выражающую общую тенденцию изменений уровней

динамического ряда во времени, используется аналитическое выравнивание ряда

динамики.

В этом случае фактические уровни заменяются

уровнями, вычисленными на основе определенной кривой.

Предполагается, что она отражает общую тенденцию изменения во времени

изучаемого показателя.

При аналитическом выравнивании ряда динамики

закономерно изменяющийся уровень изучаемого показателя оценивается как функция

времени

,

Где

—

уровни динамического ряда, вычисленные по соответствующему аналитическому

уравнению на момент времени t.

При выборе формы уравнения следует исходить и из

объема имеющейся информации. Чем больше параметров содержит уравнение тренда,

тем больше должно быть наблюдений при одной и той же степени надежности

оценивания. Выбор формы кривой может осуществляться: и на основе принятого

критерия, в качестве которого может служить сумма квадратов отклонений

фактических значений от значений, рассчитанных по уравнению тренда. Из

совокупности кривых выбирается та, которой соответствует минимальное значение

критерия. Рассмотрим аналитическое выравнивание ряда динамики

по прямой, т.е. аналитическое уравнение вида:

где

-порядковый номер

периодов или моментов времени.

Параметры

и

прямой рассчитываются

по методу наименьших квадратов (МНК).

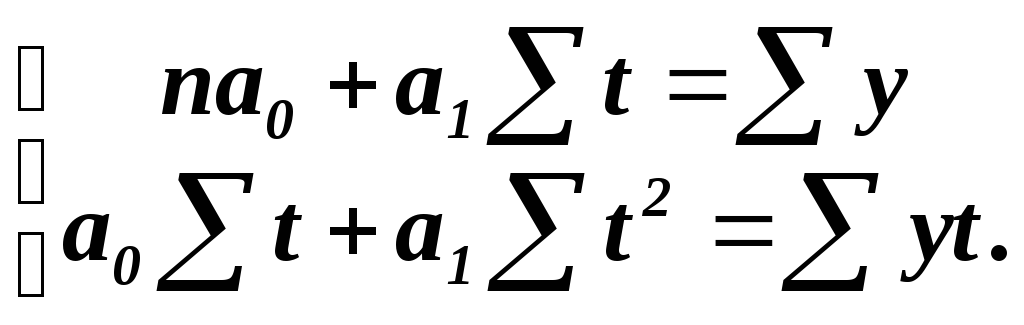

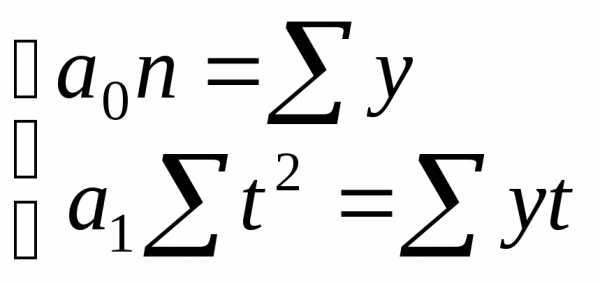

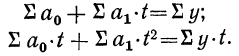

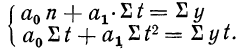

Система нормальных уравнений в данном

случае имеет вид:

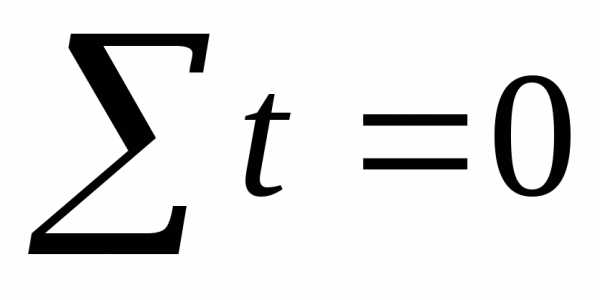

Поиск параметров уравнения можно упростить, если

отсчет времени производить так, чтобы сумма показателей времени изучаемого ряда

динамики была равна нулю

.

При нечетном числе уровней ряда динамики уровень, находящийся в середине ряда, принимается за условное начало отчета времени

(этому периоду или моменту времени придается нулевое значение). Даты времени,

стоящие выше этого уровня, обозначаются натуральными числами со знаками минус,

а ниже -натуральными числами со знаками плюс.

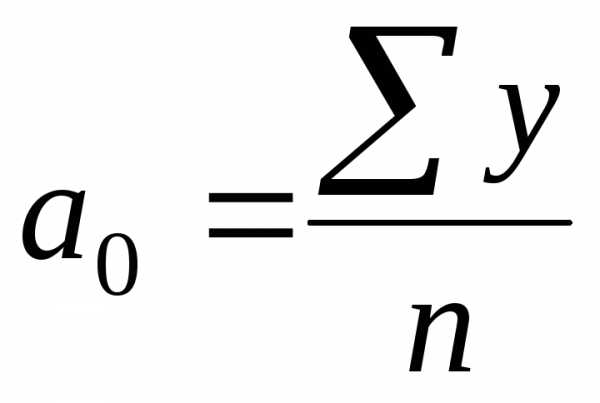

При условии

получим:

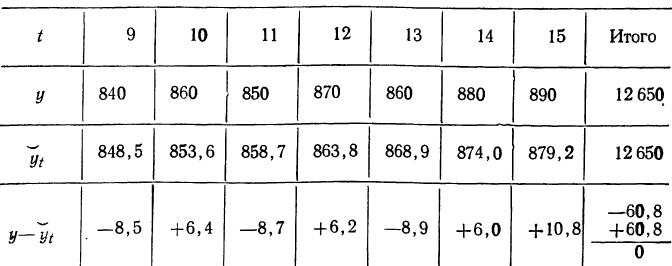

Правильность расчета уровней выравниваемого ряда

динамики может быть проверена следующим образом: сумма значений эмпирического

ряда должна совпадать с суммой вычисленных уровней выровненного ряда, т.е.

Аналитическое уравнение представляет собой математическую

модель развития явления и дает выражение статистической закономерности,

проявляющейся в рядах динамики. Следует помнить, что прием аналитического

выравнивания содержит в себе ряд условностей, связанных

прежде всего с тем, что уровни, характеризующие тот или иной динамический ряд,

рассматриваются как функция времени. В действительности же развитие явлений

обусловлено не тем, сколько времени прошло с отправного момента, а тем, какие

факторы влияли на развитие, в каком направлении и с какой интенсивностью. Развитие явлений во времени выступает

как внешнее выражение этих факторов, как их суммарное действие; оказывающее

влияние на изменение уровня в отдельно взятые промежутки или моменты времени.

Выявить основную тенденцию развития явления методом наименьших квадратов можно

лишь тогда, когда выяснено, что изменяющиеся во времени процессы протекают на

всем рассматриваемом промежутке времени одинаково, что их количественное и

качественное изменение происходит под действием одного и того же комплекса основных

факторов, определяющих движение данного ряда динамики.

Модели, учитывающие общие закономерности изменения

экономического явления в изучаемый интервал времени и изменения во времени

влияния комплекса факторов, называют многофакторными динамическими моделями.

Выделим особенности моделей аналитического

выравнивания уровней динамического ряда, накладывающие ограничения на их

использование. Во-первых, динамические ряды, к которым применяется

аппроксимация, должны быть достаточно длинными. Во-вторых, применение

аппроксимации наиболее целесообразно в случае медленно и плавно меняющегося

уровня. В-третьих, аппроксимация как метод моделирования практически не

адаптируется к изменяющимся условиям формирования уровней ряда; при появлении

новых данных построение модели должно быть проведено заново. В-четвертых, при

использовании для расчета параметров уравнения метода наименьших квадратов

(МНК) считается, что значимость информации в пределах отрезка аппроксимации

одинакова независимо от давности полученных данных, в то время как более

поздние данные имеют большую ценность.

Помимо этого, динамические ряды экономических

показателей часто имеют небольшую длину и подвержены значительным колебаниям,

которые аппроксимация предвидеть не может.

Задача

В таблице приведены готовые данные о

трудоемкости производства:

| Год | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|

Трудоемкость производства, человек-часов |

8 | 8.4 | 7.6 | 7 | 7.3 | 6.6 | 5.9 | 5 | 5.2 |

-

Провести аналитическое выравнивание ряда динамики по прямой.

Построить точечный и интервальный

прогноз на 2018 год.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Решение

1) Произведем аналитическое выравнивание ряда по прямой.

Составим расчетную таблицу:

Расчетная вспомогательная таблица 1

| Годы |

|

|

|

|

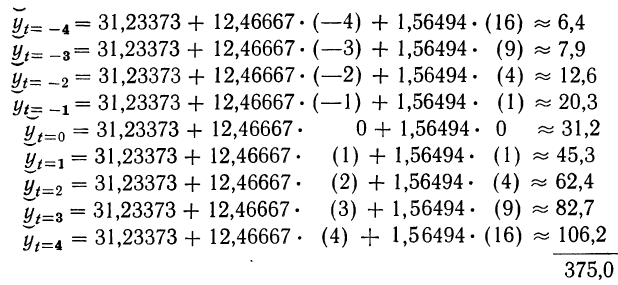

| 2009 | -4 | 8 | 16 | -32 |

| 2010 | -3 | 8,4 | 9 | -25,2 |

| 2011 | -2 | 7,6 | 4 | -15,2 |

| 2012 | -1 | 7 | 1 | -7 |

| 2013 | 0 | 7,3 | 0 | 0,0 |

| 2014 | 1 | 6,6 | 1 | 6,6 |

| 2015 | 2 | 5,9 | 4 | 11,8 |

| 2016 | 3 | 5 | 9 | 15 |

| 2017 | 4 | 5,2 | 16 | 20,8 |

| Итого | 0 | 61,0 | 60 | -25,2 |

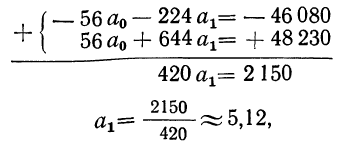

Коэффициенты уравнения линейного тренда найдем по формулам:

Уравнение линейного тренда имеет вид:

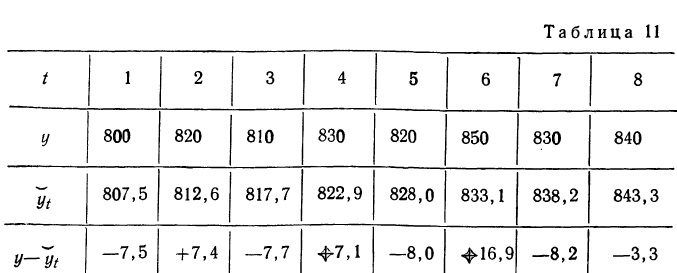

2) Составим расчетную таблицу:

Расчетная вспомогательная таблица 2

| Годы |

|

|

Теоретические значения |

|

| 2009 | -4 | 8 | 8,48 | 0,2304 |

| 2010 | -3 | 8,4 | 8,06 | 0,1156 |

| 2011 | -2 | 7,6 | 7,64 | 0,0016 |

| 2012 | -1 | 7 | 7,22 | 0,0484 |

| 2013 | 0 | 7,3 | 6,8 | 0,25 |

| 2014 | 1 | 6,6 | 6,38 | 0,0484 |

| 2015 | 2 | 5,9 | 5,96 | 0,0036 |

| 2016 | 3 | 5 | 5,54 | 0,2916 |

| 2017 | 4 | 5,2 | 5,12 | 0,0064 |

| Итого | — | — | — | 0,996 |

Среднеквадратическая ошибка:

Точечный прогноз на 2018 год (t=5):

Ошибка

прогноза составит:

По таблице критерия Стьюдента,

для доверительной вероятности

(уровня значимости

) находим:

Вывод к задаче

Таким образом

тренд для трудоемкости производства выражается линейным уравнением

.

Согласно прогнозу, в 2018 году трудоемкость производства с вероятностью 0,95

будет лежать в пределах от 3,6 до 5,8 человеко-часов.

Наиболее точным и эффективным способом

выявления основной тенденции развития

является аналитическое выравнивание.

При этом фактические уровни ряда динамики

заменяются теоретическими уровнями,

вычисленными на основе определенной

кривой, описываемой аналитическим

выражением. Предполагается, что

теоретическая кривая свободна от

всевозможных колебаний и поэтому

наиболее точно отображает общую тенденцию

изменения во времени изучаемого

показателя.

При аналитическом выравнивании ряда

динамики, его уровни выражаются в виде

функции времени.

![]() (12.1)

(12.1)

где

![]() – теоретический уровень ряда динамики,

– теоретический уровень ряда динамики,

вычисленный по определенному

аналитическом выражению на момент

времени

![]() .

.

Чаще всего при аналитическом выравнивании

используются следующие математические

зависимости:

-

линейная (уравнение прямой):

![]() (12.2)

(12.2)

-

параболическая (уравнение параболы):

![]() (12.3)

(12.3)

-

экспоненциальная (уравнение экспоненты):

![]() (12.4)

(12.4)

-

гиперболическая (уравнение гиперболы):

![]() (12.5)

(12.5)

Выбор формы кривой во многом определяет

результаты выявления тренда. Основанием

для выбора формы кривой может использоваться

содержательный анализ сущности развития

данного явления. Можно опираться на

результаты предыдущих исследований в

данной области.

На практике для этих целей прибегают к

анализу графического изображения

уровней ряда динамики (линейной

диаграммы). Однако из графического

представления эмпирических данных не

всегда удается произвести однозначный

выбор формы кривой (вида уравнения).

Поэтому целесообразно воспользоваться

графическим изображением сглаженных

уровней, в которых случайные и периодические

колебания в некоторой степени оказываются

сглаженными.

При выборе вида аналитической кривойдля выравнивания ряда динамики можно

воспользоваться следующими рекомендациями.

-

Линейная зависимостьиспользуется

в том случае, когда в исходном ряде

динамики наблюдается более или менее

постоянные абсолютные цепные приросты,

не проявляющие тенденции ни к увеличению,

ни к снижению. -

Параболическаязависимостьвыбирается в тех случаях, когда абсолютные

цепные приросты сами по себе обнаруживают

некоторую тенденцию развития, но

абсолютные цепные приросты абсолютных

приростов (разности второго порядка)

никакой тенденции развития не проявляют. -

Экспоненциальные зависимости, если

в исходном динамическом ряде наблюдается

либо более или менее постоянный

относительный рост (устойчивость цепных

темпов роста, темпов прироста,

коэффициентов роста), либо, при отсутствии

точного постоянства, – устойчивость

в изменении показателей относительного

роста (цепных темпов роста цепных же

темпов роста).

Для решения уравнений аналитических

кривых (формулы 12.2 – 12.5) в большинстве

случаев используют метод наименьших

квадратов, который обеспечивает

наименьшую сумму квадратов отклонений

фактических уровней от выровненных

(теоретических).

![]() (12.6)

(12.6)

Рассмотрим технику аналитического

выравнивания ряда динамики с использованием

уравнения прямой, имеющей наиболее

простое выражение, на следующем примере.

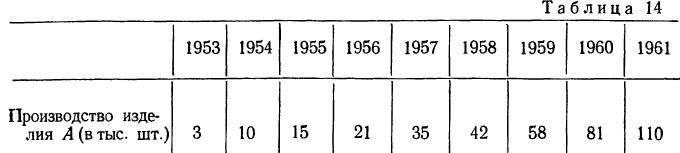

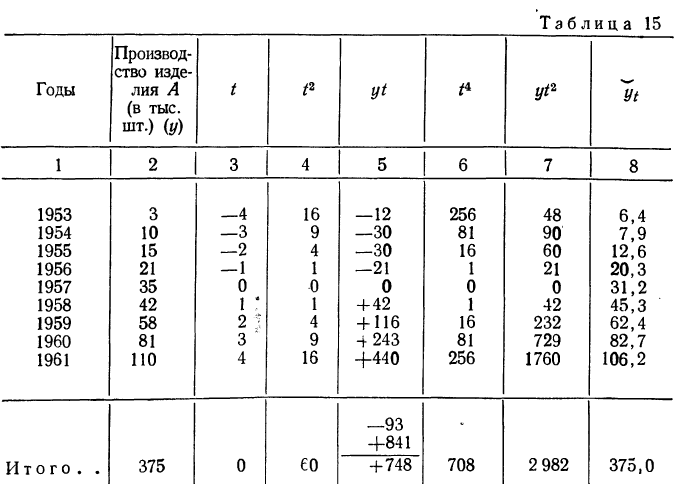

Пример. Имеются данные за последние

10 лет по заводу, где производятся запасные

части для тракторов. Эти данные приведены

в табл. 12.3.

-

Для того, чтобы выдвинуть гипотезу о

предполагаемом законе распределения

уровней ряда динамики, построим график

зависимости выпуска продукции от

времени. Такой график для нашего примера

представлен на рис. 12.1.

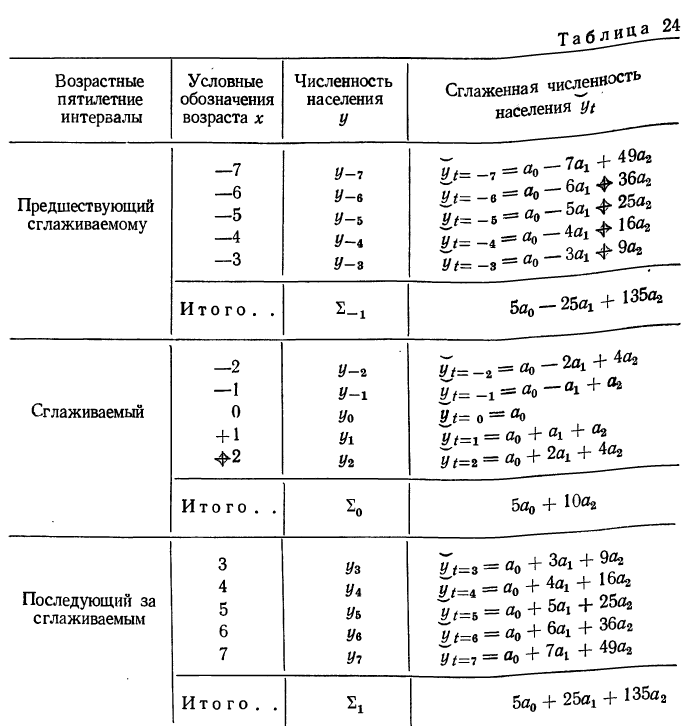

Таблица 12.3

Выпуск продукции на заводе (тыс. шт.)

|

Годы |

Выпуск продукции, ( |

|

|

|

|

|

1991 |

39,4 |

-9 |

81 |

-354,60 |

39,43 |

|

1992 |

39,8 |

-7 |

49 |

-278,60 |

39,84 |

|

1993 |

40,0 |

-5 |

25 |

-200,00 |

40,25 |

|

1994 |

40,6 |

-3 |

9 |

-121,80 |

40,66 |

|

1995 |

41,4 |

-1 |

1 |

-41,40 |

41,07 |

|

1996 |

41,9 |

+1 |

1 |

41,90 |

41,47 |

|

1997 |

41,9 |

+3 |

9 |

125,70 |

41,88 |

|

1998 |

42,0 |

+5 |

25 |

210,00 |

42,29 |

|

1999 |

42,6 |

+7 |

49 |

298,20 |

42,70 |

|

2000 |

43,1 |

+9 |

81 |

387,90 |

43,11 |

|

Итого: |

412,7 |

0 |

330 |

67,30 |

412,70 |

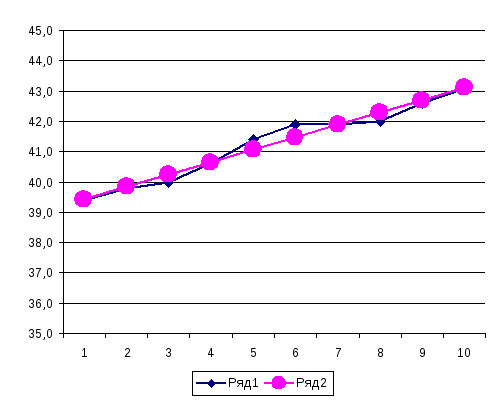

Рис. 12.1. Динамика выпуска продукции по

годам

(ряд 1 – фактические данные (![]() );

);

ряд 2 – выровненные данные (![]() )).

)).

-

По характеру фактических уровней,

принимаем гипотезу о существовании

прямолинейного тренда (динамика выпуска

характеризуется прямой линией). -

Запишем уравнение прямой

.

. -

Решить это уравнение – значит найти

параметры

иискомой прямой. Наиболее просто найти

иискомой прямой. Наиболее просто найти

значение этих параметров можно,

воспользовавшисьметодом наименьших

квадратов. Для этого необходимо

решить систему нормальных уравнений:

(12.7)

(12.7)

где ![]() – число членов ряда динамики;

– число членов ряда динамики;

![]() – фактические уровни ряда динамики.

– фактические уровни ряда динамики.

Система уравнений упрощается, если

![]() подобрать так, чтобы их сумма равнялась

подобрать так, чтобы их сумма равнялась

нулю, т.е. начало отсчета времени перенести

в середину рассматриваемого периода.

Тогда:

![]() и

и![]() (12.8,

(12.8,

12.9)

В табл. 12.3 производим необходимые расчеты

и тогда:

![]() и

и![]()

Подставим найденные параметры

![]() и

и![]() в уравнение прямой. Искомое уравнение

в уравнение прямой. Искомое уравнение

будет иметь вид:

![]()

По уравнению найдем расчетные значения

выровненных уровней ряда динамики,

подставляя в него значения

![]() из табл. 12.3.

из табл. 12.3.

Полученное уравнение, описывающее

исследуемый ряд динамики, показывает,

что средний уровень производства деталей

составляет 41,27 тыс. шт.в год и ежегодно

увеличивается в среднем на0,20 тыс.

штукв год. Сумма уравнений эмпирического

ряда полностью совпадает с суммой

расчетных значений выровненного ряда.

Аналогичным способом производится

аналитическое выравнивание рядов

динамики с использованием других

уравнений кривых. Однако каждой кривой

соответствует своя система нормальных

уравнений. Так, например, для решения

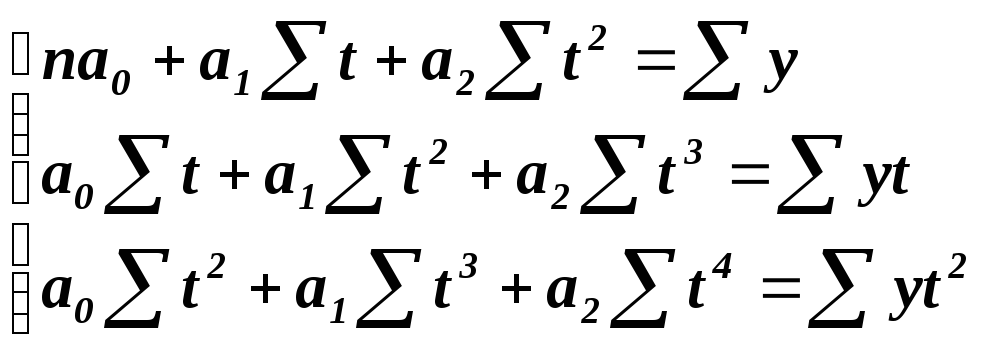

уравнения параболы система уравнений

имеет вид:

(12.10)

(12.10)

Для решения экспоненциального уравнения,

система нормальных уравнений имеет

вид:

(12.11)

(12.11)

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

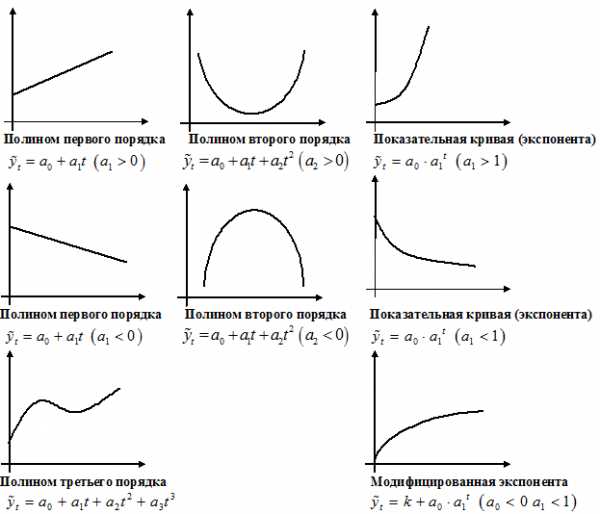

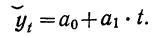

Аналитическое выравнивание рядов динамики

Более совершенным приемом выявления основной тенденции развития в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. На практике по имеющемуся временному ряду задают вид и находят параметры функции y=f(t), а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости: линейная, параболическая и экспоненциальная. Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ (гармоники ряда Фурье). Применение, именно, этого метода предпочтительно, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда.

Целью же аналитического выравнивания динамического ряда является определение аналитической или графической зависимости y=f(t). Функцию y=f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса. Это могут быть различные функции.

Системы уравнений вида y=f(t) для оценки параметров полиномов по МНК

(кликабельно)

Графическое представление полиномов n-порядка

1. Если изменение уровней ряда характеризуется равномерным увеличением (уменьшением) уровней, когда абсолютные цепные приросты близки по величине, тенденцию развития характеризует уравнение прямой линии.

2. Если в результате анализа типа тенденции динамики установлена криволинейная зависимость

, примерно с постоянным ускорением, то форма тенденции выражается уравнением параболы второго порядка.

3. Если рост уровней ряда динамики происходит в геометрической прогрессии, т.е. цепные коэффициенты роста более или менее постоянны, выравнивание ряда динамики ведется по показательной функции.

После выбора вида уравнения необходимо определить параметры уравнения. Самый распространенный способ определения параметров уравнения — это метод наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими (выравненными по выбранному уравнению) и эмпирическими уровнями.

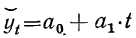

Выравнивание по прямой (определение линии тренда) имеет выражение: yt=a0+a

1t

- t—условное обозначение времени;

- а0и a1—параметры искомой прямой.

Параметры прямой находятся из решения системы уравнений:

Система уравнений упрощается, если значения t подобрать так, чтобы их сумма равнялась Σt = 0, т. е. начало отсчета времени перенести в середину рассматриваемого периода. Если до переноса точки отсчета t = 1, 2, 3, 4…, то после переноса:

- если число уровней ряда нечетное t = -4 -3 -2 -1 0 +1 +2 +3 +4

- если число уровней ряда четное t = -7 -5 -3 -1 +1 +3 +5 +7

Таким образом, ∑t в нечетной степени всегда будет равна нулю.

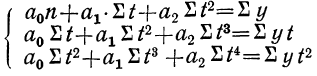

Аналогично находятся параметры параболы 2-го порядка из решения системы уравнений:

Выравнивание по среднему абсолютному приросту или среднему коэффициенту роста:

- Δ-средний абсолютный прирост;

- К-средний коэффициент роста;

- У0-начальный уровень ряда;

- Уn-конечный уровень ряда;

- t-порядковый номер уровня, начиная с нуля.

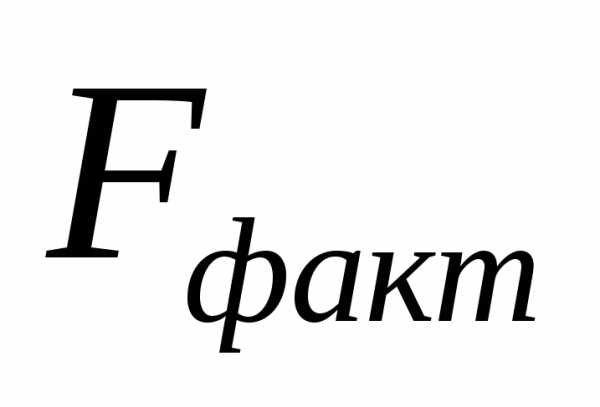

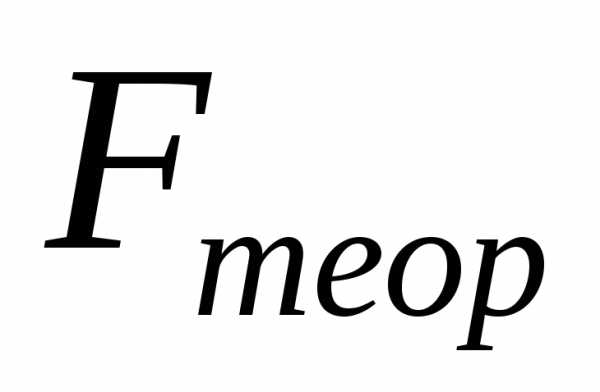

Построив уравнение регрессии, проводят оценку его надежности. Значимость выбранного уравнения регрессии, параметров уравнения и коэффициента корреляции следует оценить, применив критические методы оценки:

F-критерий Фишера, t–критерий Стьюдента, при этом, расчетные значения критериев сравниваются с табличными (критическими) при заданном уровне значимости и числе степеней свободы. Fфакт > Fтеор — уравнение регрессии адекватно.

n — число наблюдений (уровней ряда), m — число параметров уравнения (модели) регрессии.

Проверка адекватности уравнения регрессии ( качества модели в целом) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 10-12% (рекомендовано).

Рассмотрим на примере аналитическое выравнивание ряда динамики по прямой с переносом точки отсчета в середину ряда:

|

Годы |

Объем валовой продукции |

Условное обозн. года |

Расчетные значения |

Выровненный ряд |

|

|

Yi |

t |

t2 |

Y*t |

Ỹ=209,06+3,91t |

|

|

1990 |

187,8 |

-5 |

25 |

-939,00 |

189,51 |

|

1991 |

185,7 |

-4 |

16 |

-742,94 |

193,42 |

|

1992 |

195,8 |

-3 |

9 |

-587,29 |

197,33 |

|

1993 |

207,9 |

-2 |

4 |

-415,80 |

201,24 |

|

1994 |

208,3 |

-1 |

1 |

-208,32 |

205,15 |

|

1995 |

208,6 |

0 |

0 |

0,00 |

209,06 |

|

1996 |

219,7 |

1 |

1 |

219,70 |

212,97 |

|

1997 |

218,5 |

2 |

4 |

437,00 |

216,88 |

|

1998 |

222,2 |

3 |

9 |

666,60 |

220,79 |

|

1999 |

225,1 |

4 |

16 |

900,40 |

224,7 |

|

2000 |

220,0 |

5 |

25 |

1100,00 |

228,61 |

|

Итого |

2299,62 |

0 |

110 |

430,35 |

2299,62 |

|

ΣYi |

Σt |

Σt2 |

ΣY*t |

ΣỸ |

Решение системы линейных уравнений:

Σt в нечетной степени всегда равна нулю, поэтому система уравнений упрощается и принимает следующий вид:

Сумма уровней выровненного ряда должна равняться сумме уровней исходного ряда, что, в свою очередь, подтверждает правильность расчетов. Выровненный ряд динамики по прямой вида (линейный тренд): Ỹ=209,06+3,91t

Смотри аналитическое выравнивание на примере:

helpstat.ru

8.6 Аналитическое выравнивание ряда динамики

Использование

методов этой группы позволяет преодолеть

недостатки приемов механического

сглаживания. Они дают возможность

учитывать все уровни динамического

ряда, моделировать динамические процессы,

строить прогноз и интерполировать

отдельные значения анализируемого

показателя.

Основополагающей

в теории аналитического выравнивания

является идея о возможности геометрического

представления зависимости уровней

динамического ряда от фактора времени

(t).

Всегда можно найти плавную линию (прямую

или кривую), которая бы проходила через

центр распределения и минимизировала

сумму квадратов отклонений от нее до

каждой точки, представляющей отдельные

фактические значения у.

Чем лучше теоретическая кривая описывает

распределение значений анализируемого

показателя в динамике и меньше сумма

квадратов отклонений (ошибка функции

тренда), тем, следовательно, лучше сделан

выбор теоретической функции и надежнее

статистические выводы о закономерностях

в динамике для у

(рисунок 8.1).

Объём

реализации

yt

t

(годы)

y=f(t)

Рисунок

8.1 – Динамика объемов реализации

продукции предприятия

Составляется

модель зависимости значений показателя

от фактора времени t

. Эта модель называется уравнением

тренда.

Параметры

модели для ŷt

находят с использованием метода

наименьших квадратов, т.е. при условии,

что сумма квадратов ошибки модели

минимальна, близка к нулю:

Рассмотрим

аналитическое выравнивание по прямой.

Уравнение прямой имеет вид

yt=a0+a1t,

где

t

– время,

a0,

a1

–

параметры.

Величина

a0

характеризует

среднее значение признака в динамическом

ряду, , a1

– ежегодный

прирост значений признака, обусловленный

фактором времени.

Если

а1>0,

– имеется тенденция к росту, если а1<0,

имеется тенденция к снижению.

Параметры

a0

и

a1

можно найти из следующей системы

уравнений:

Поскольку

t

– время, можем перейти к условным годам,

выбрав начало отсчета таким образом,

чтобы сумма времени ∑t

была равна

0.

При

этом индексация временных периодов

производится по следующему правилу:

– если

во временном ряду четное число лет, то

обозначения t

принимаются с разницей в одну единицу

(таблица 8.3):

Таблица

8.3 – Выбор t-значений

при четном числе лет во временном ряду

|

Год |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Обозначение |

-7 |

-5 |

-3 |

-1 |

1 |

3 |

5 |

7 |

– если

в анализируемом периоде число лет

нечетно, то в центре динамического ряда

ставится ноль, а вправо и влево от него

годы нумеруются по порядку (таблица

8.4):

Таблица8.4 – Выбор t-значений при

нечетном числе лет во временном ряду

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Обозначение |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

При четном числе уровней динамического ряда

При

нечетном

Тогда,

подставив значение ∑t=0

в систему уравнений , получим следующую

систему уравнений:

.

Следовательно,

значения параметров a0

и

a1имеют вид:

Воспользуемся упрощенным алгоритмом

расчета и расчеты исходных сумм покажем

в таблице 8.5.

Таблица

8.5 – Расчет параметров уравнения линейной

функции по данным о реализации грузовых

автомобилей на рынке

|

Год |

Реализовано |

t |

t2 |

tyt |

Теоретическое

уt |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2004 |

15 |

-7 |

49 |

-105 |

14.33 |

|

2005 |

14 |

-5 |

25 |

-70 |

15,45 |

|

2006 |

16 |

-3 |

9 |

-48 |

16,57 |

|

2007 |

19 |

-1 |

1 |

-19 |

17,69 |

|

2008 |

20 |

1 |

1 |

20 |

18,81 |

|

2009 |

19 |

3 |

9 |

57 |

19,93 |

|

2010 |

21 |

5 |

25 |

105 |

21,05 |

|

2011 |

22 |

7 |

49 |

154 |

22,17 |

|

Итого |

146 |

— |

168 |

94 |

146 |

По

данным таблицы 8.5 находим

Уравнение

тренда запишем в следующем виде:

yt=18,25+0,56t.

В

этом уравнении

– среднее значение признака в динамическом

ряду,–

ежегодный прирост значений признака,

обусловленный фактором времениt.

В нашем примере средний годовой объем

реализации грузовых автомобилей на

рынке в течение 8-летнего периода составил

18,25 тыс. шт., ежегодный прирост объема

реализации – 0,56 тыс. шт.

Подставляя

в уравнение тренда условные значения

фактора времени t,

легко вычислить теоретические

(выровненные) значения показателя объема

реализации автомобилей (таблица 8.5).

Линейная

функция часто используется в анализе

динамики, и она наиболее проста. Однако

когда значения динамического показателя

изменяются неравномерно, линейная

функция может давать грубые ошибки и

следует искать функцию другого вида,

наиболее точно отвечающую эмпирическому

распределению значений изучаемого

показателя. Подбор функции при этом

осуществляется графически или

статистическим путем.

Статистика

располагает достаточно большим набором

теоретических функций, например уравнение

параболы второго порядка:

yt=а0+а1t+а2t2.

Такая

модель успешно используется при изменении

значений показателя в динамике с

ускорением (замедлением), система

нормальных уравнений в этом случае

будет иметь вид:

,

где

a0

– средний уровень динамического ряда,

а1

– средний годовой прирост уровня

динамического ряда,

а2

– скорость развития явления (ускорение),

т.е. дополнительный средний прирост уt

за счет более

высоких темпов развития явления в каждый

последующий год.

Кроме

того, могут использоваться наиболее

употребляемые виды функций:

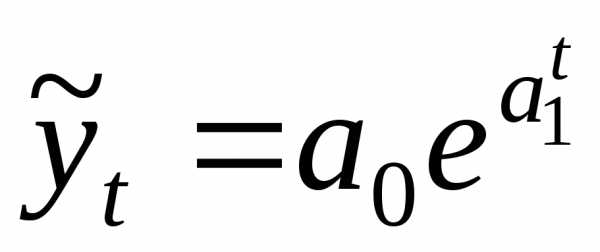

– экспоненциальная:

yt=a0ea1

– явления имеют этапы замедленного и

(простая) ускоренного развития;

– степенная:

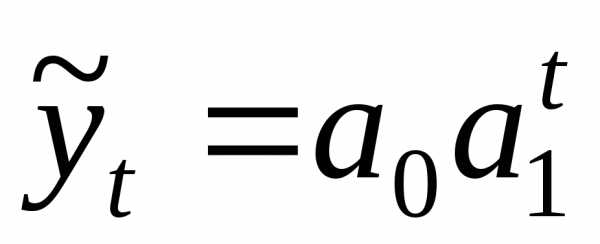

yt=a0ta1–

явления с

преобладающим ускоренным развитием;

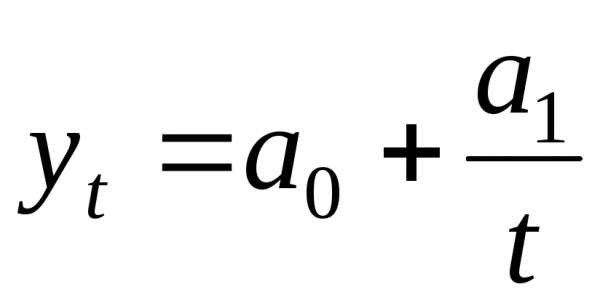

– гиперболическая

I

типа: yt=a0+а1/t

–явления с

преобладающими этапами замедленного

развития;

Всплески

в развитии являются результатом

постепенного накопления количественных

изменений;

– гиперболическая

II типа: yt=1/(a0+a1t).

studfiles.net

Выделение тренда динамического ряда

После того как

динамический ряд был исследован на

предмет наличия в нем тренда, и данный

тренд был обнаружен, приступают к

непосредственному выделению тренда с

экстраполяцией полученных результатов.

Выравнивание динамического ряда

производят с помощью механических и

аналитических методов выравнивания.

Метод скользящей

средней заключается

в замене исходного динамического ряда

новым, расчетным рядом, состоящим из

средних уровней за определенный период,

со сдвигом на одну дату. Если исходный

динамический ряд обозначить как

,

то ряд, выровненный методом скользящей

средней (за трехлетний период), будет

выглядеть как:

;

;

;

; ;

;

и т.д. (7.16)

Аналитическое

выравнивание

позволяет определить основную тенденцию

развития явления во времени, т.е.

обобщенный (суммарный), проявляющийся

во времени результат действия всех

факторов, влияющий на развития изучаемого

явления во времени. При этом уровни ряда

динамики выражаются как функции времени:

или

или

,

(7.17)

где

– фактические уровни динамического

– фактические уровни динамического

ряда;

уровни динамического

уровни динамического

ряда, вычисленные по соответствующему

аналитическому уравнению на момент

времени ;

;

отклонение от

отклонение от

тенденции (случайное и циклическое).

При аналитическом

выравнивании чаще всего применяют

следующие трендовые модели:

-

Линейная

,

(7.18)

-

Парабола второго

порядка

,

(7.19)

-

Кубическая парабола

,

(7.20)

-

Показательная

,

,

(7.21)

,

,-

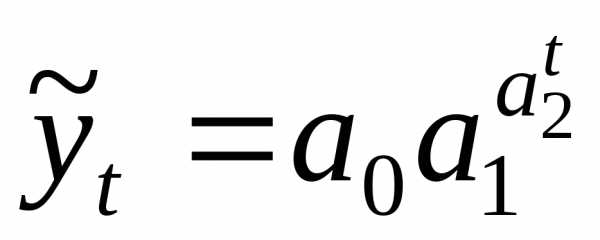

Экспоненциальная

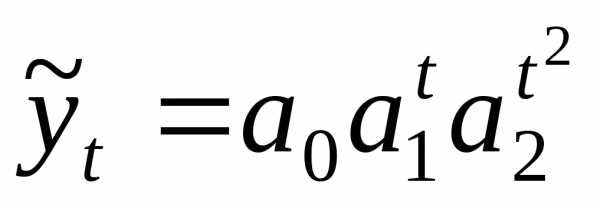

,

(7.23)

,

,-

Модифицированная

экспонента

,

(7.24)

-

Кривая Гомперца

,

(7.25)

,

,-

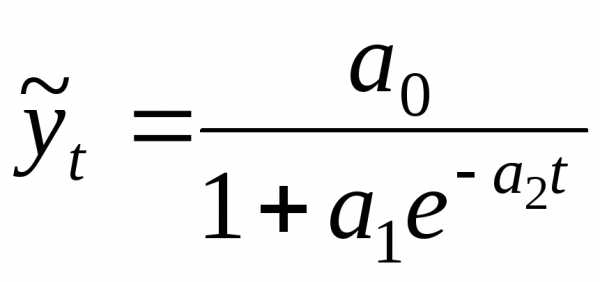

Логистическая

кривая

,

(7.26)

,

,-

Логарифмическая

парабола

,

(7.27)

,

,-

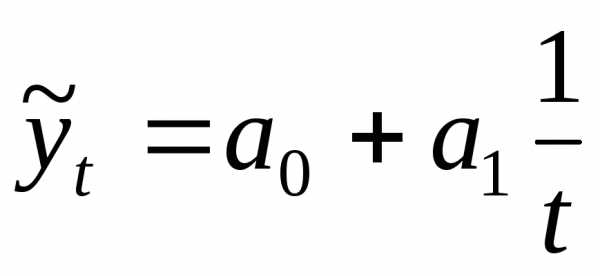

Гиперболическая

,

(7.28)

,

,

Выбор вида модели

проводят при помощи графического или

экспериментального методов.

Статистическую

оценку уравнения проводят при помощи

критерия

Фишера

.

Для чего рассчитывается фактический

уровень данного критерия ,

,

который сравнивается с теоретическим

(табличным) значением при степенях свободы,степенях свободы и уровне значимости

при степенях свободы,степенях свободы и уровне значимости (как правила

(как правила ).

).

,

,

,

,

(7.29)

где

–

–

число параметров функции;

–число уровней

–число уровней

ряда;

,

(7.30)

,

(7.31)

,

(7.32)

Если

(приложение 3), то уравнение регрессии

значимо.

Аналитическое выравнивание по прямой

Аналитическое

уравнение прямой имеет вид:

,

(7.33)

Для того чтобы

рассчитать

,

,

надо найти неизвестные параметры

уравнения и

и ,

,

для чего воспользуемся методом наименьших

квадратов, который в данном случае даст

систему из двух нормальных уравнений:

,

(7.34)

Так как время

понятие относительное и зависит только

от точки отсчета, можно назначить такую

точку отсчета, что сумма показателей

времени исследуемого динамического

ряда будет равна нулю( ).

).

При нечетном

числе уровней изучаемого

динамического ряда за точку отсчета

принимают серединный уровень ряда,

который обозначают как

.

.

Периоды, стоящие выше данного уровня,

обозначают отрицательными натуральными

числамии т.д. Уровни, стоящие ниже ,

,

обозначают положительными числами и

и

т.д. Например, ряд из семи уровней будет

обозначен как

Если число уровней

изучаемого динамического ряда четное,

то точку отсчета берут между двумя

серединами уровней, она не обозначается.

Периоды, стоящие выше, обозначают

отрицательными натуральными числами

и т.д. Уровни, стоящие ниже, обозначают

и т.д. Уровни, стоящие ниже, обозначают

положительными числами и т.д. Например, ряд из восьми уровней

и т.д. Например, ряд из восьми уровней

будет обозначен как.

Подставив

в уравнения системы, мы значительно ее

в уравнения системы, мы значительно ее

упростим:

,

,

(7.35)

отсюда

и ,

,

(7.36)

Для линейной

зависимости параметр

рассматривается как обобщенный начальный

рассматривается как обобщенный начальный

уровень ряда, – как параметр силы связи, он показывает

– как параметр силы связи, он показывает

среднее изменение изучаемого явления

за один период времени.

Подставив значение

рассчитанных параметров уравнения

,

, и величину периодов времени

и величину периодов времени ,

,

рассчитаем выровненные теоретические

значения уровней динамического ряда,

которые образуют теоретическую прямую

линию (линейный тренд). Далее проводят

оценку надежности полученного уравнения

с помощью критерия Фишера (см. выше).

studfiles.net

2. Выравнивание динамических рядов

Расчет показателей

динамики не дает в полной мере

характеристики тенденций развития.

Причем, средние показатели динамики

могут дать искаженную картину характера

динамики, поскольку они рассчитываются

на основе конечного и начального

уровней динамики и не учитывают колебания

внутри ряда.

Для анализа

тенденций развития применяют выравнивание

рядов динамики.

Наиболее простым

способом является сглаживание рядов

динамики с помощью средней скользящей.

При этом способе вычисляют средний

уровень за периоды, сдвигаемые на одну

дату. Величина интервала скольжения

определяется в зависимости от

конкретных особенностей динамики. Он

должен быть достаточным для погашения

случайных колебаний. Если в колебаниях

есть какая-то периодичность, то

целесообразно принять его равным периоду

этих колебаний. Если нет периодичности

в колебаниях, то следует последовательно

укрупнять интервал скольжения, пока

не выявится тенденция развития.

Скользящую среднюю

определяют по формулам:

;

;

………………………………….

,

где

,

, ,

,

…,

скользящие средние;

У0,

У1,

…, Уn

уровни ряда;

k

– интервал

скольжения.

Сглаживание рядов

динамики не всегда четко показывает

закономерную тенденцию развития. Для

более четкого выявления тенденции

развития применяют аналитическое

выравнивание рядов динамики, которое

позволяет получить уравнение развития

(тренда). Аналитическое выравнивание

может производиться несколькими

способами: по среднему абсолютному

приросту, с помощью коэффициента роста,

способом наименьших квадратов.

Выравнивание рядов

динамики по среднему абсолютному

приросту проводят в случае, если цепные

абсолютные приросты примерно

одинаковы. Уравнение тенденции в этом

случае имеет вид:

,

где

выровненные уровни;

У0

– начальный уровень;

средний абсолютный

средний абсолютный

прирост;

t

– порядковый номер даты (t

= 1, …,

n+1).

На графике

выровненный ряд имеет форму прямой,

соединяющей начальный и конечный

уровни ряда.

В случае если

стабильными являются коэффициенты

роста или темпы прироста, то выравнивание

ряда динамики осуществляют по среднему

коэффициенту роста:

,

где

средний коэффициент роста.

Выровненный ряд

имеет форму показательной кривой,

соединяющей начальный и конечный уровни

ряда.

Недостатком

выравнивания динамических рядов по

среднему абсолютному приросту и

среднему коэффициенту роста является

то, что они не учитывают колебаний внутри

ряда. Более эффективным способом

выравнивания динамических рядов является

применение метода наименьших квадратов.

Суть его заключается в подборе уравнения,

которое наиболее точно отражало бы

тенденцию развития. Подробно метод

наименьших квадратов рассмотрен в теме

«Корреляционный анализ».

При выравнивании

динамического ряда методом наименьших

квадратов находят уравнение зависимости

уровней ряда от времени. Выравнивание

может производиться с помощью различных

функций: линейной, параболической,

гиперболической, показательной и

других. Выбор функций чаще всего

осуществляют по графику исходного

ряда. В случае сильных колебаний

целесообразно использовать график

скользящей средней. Существенную

помощь оказывает также анализ цепных

абсолютных приростов и коэффициентов

роста. Например, если цепные абсолютные

приросты относительно стабильны, то в

качестве уравнения тренда может быть

принято уравнение прямой линии

.

Если имеют

тенденцию к замедленному снижению, то

выравнивание производят с помощью

уравнения гиперболы

и т. д.

и т. д.

Оценку полученного

уравнения также как и при парной

корреляции производят с помощью

коэффициента или индекса корреляции,

который показывает тесноту связи между

исходными и выровненными уровнями

динамического ряда. Чем ближе коэффициент

или индекс корреляции к 1, тем в большей

степени уравнение тренда отражает

тенденцию развития.

Пример 1.

Имеются

данные по хозяйству о среднем настриге

шерсти от овцы в динамике за 13 лет (табл.

8.2).

Т а б л и ц а 8.2

studfiles.net

Аналитическое выравнивание ряда динамики.

Поиск Лекций

Министерство Образования и Науки Российской Федерации

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ НЕФТИ И ГАЗА

Им. И.М. Губкина

Кафедра финансового менеджмента

Самостоятельная работа №2:

«Анализ временных рядов в нефтяной и газовой промышленности»

Вариант №7

Выполнил: Проверил:

студент 2 курса доцент кафедры

факультета Экономики и управления финансового менеджмента

группы ЭМ-10-08 Бережная Л.И.

Иплевич Екатерина

Москва

Цель данной работы – научиться анализировать динамику показателя, характеризующего рассматриваемое общественное явление и прогнозировать это явление, т.е. предсказывать будущие значения временного ряда по настоящим и прошлым значениям.

Актуальность работы:с помощью анализа временных рядов можно определить природу ряда и прогнозировать данное явление при определенных условиях. Обе эти цели требуют, чтобы модель ряда была идентифицирована и, более или менее, формально описана. Как только модель определена, можно с ее помощью интерпретировать рассматриваемые данные. Чтобы построить модель источника временного ряда, нам необходимо выявить структуру временного ряда. Источником для возникновения временных рядов служат изменения некоторых показателей. На практике этот метод используется для прогнозирования спроса и предложения на какие-либо товары, объемов добычи или затрат, а так же изменение цен.

Часть 1:

Расчет показателей, характеризующих ряд динамики.

Ряды последовательно расположенных показателей, характеризующих развитие общественного явления, образуют ряды динамики, которые определяются двумя показателями:

1.показателем времени (t),

2.уровнем ряда (y).

В зависимости от вида обобщающих показателей различают ряды динамики абсолютных, относительных и средних величин. Исходными являются ряды динамики абсолютных величин. Ряды динамики средних и относительных величин являются производными.

Таблица 1. Исходная информация

(Среднегодовая стоимость ОПФ, млн.руб)

| Год (ti) | ||||||||||

| Уровень ряда (yi) |

Ряды динамики абсолютных величин характеризуют уровни развития общественного явления либо на определенные моменты времени (моментные ряды) либо за определенные периоды времени (интервальные ряды).

Чтобы проанализировать динамику общественных явлений или процессов, рассчитывают следующие показатели:

1) абсолютный прирост

2) темп роста

3) темп прироста

4) абсолютный размер одного процента прироста

Исходной информацией для расчета показателей анализа являются уровни ряда.

Различают:

1.начальный уровень у1,

2.промежуточный уровень уi,

3.конечный уровень уn.

Таблица 2. Абсолютные и относительные показатели, характеризующие среднегодовую стоимость ОПФ.

| Периоды времени (ti) | Уровни ряда (yi) | Абсолютные приросты, Δy | Темпы роста, % | Темпы прироста, % | Абсолютный размер 1% прироста | |||

| Цепные | Базис. | Цепные | Базис. | Цепные | Базисные | |||

| 100,00% | 100,00% | — | — | — | ||||

| 114,85% | 114,85% | 14,85% | 14,85% | 98,09 | ||||

| 111,32% | 127,85% | 11,32% | 27,85% | 112,66 | ||||

| 113,48% | 145,09% | 13,48% | 45,09% | 125,41 | ||||

| 123,46% | 179,13% | 23,46% | 79,13% | 142,32 | ||||

| 114,47% | 205,06% | 14,47% | 105,06% | 175,71 | ||||

| 113,71% | 233,16% | 13,71% | 133,16% | 201,14 | ||||

| 112,68% | 262,73% | 12,68% | 162,73% | 228,71 | ||||

| 116,25% | 305,41% | 16,25% | 205,41% | 257,71 | ||||

| 117,60% | 359,18% | 17,60% | 259,18% | 299,58 | ||||

| Итого |

Для расчета среднего уровня моментного ряда применяем следующую формулу: yср= (0,5*y1+y2+…+yn-1+0,5*yn)/(n-1), где n – число уровней ряда.

yср=(0,5*9809+11266+12541+14232+17571+20114+22871+25771+29958+0,5*

*35232) / 9 = 176844,50 / 9 = 19649,39.

Абсолютный прирост (Δy) показывает, на сколько единиц данный уровень больше или меньше уровня, который принят за базу сравнения. Он выражается в единицах измерения уровня ряда.

а) Абсолютный цепной (ежегодный) прирост рассчитывается как разность между каждым уровнем ряда (yi) и его предыдущим уровнем (yi-1): Δyi/i-1 = yi-yi-1

б)Абсолютный базисный прирост рассчитывается как разность между каждым уровнем ряда (yi) и его начальным уровнем (y1): Δyi/1 = yi-y1

В данном случае уровни, характеризующие явление, возрастают, значит, абсолютные приросты будут выражены положительными числами.

Средний абсолютный прирост будем рассчитывать по следующей формуле:

Δyср= (yn-y1)/(n-1), где n-1 – число абсолютных ежегодных приростов.

Δyср = (35232-9809)/9 = 2824,78.

Темпы динамики (t) – это отношение уровня ряда одного периода к уровню ряда другого периода. Они показывают, во сколько раз сравниваемый уровень больше принятого за базу сравнения, или какую долю в нем занимает.

Темпы динамики могут быть рассчитаны:

— как базисные (если все уровни ряда относятся к первоначальному уровню):

ti/1 = (yi/y1)*100%,

— как цепные (ежегодные) (если уровни каждого периода относятся к уровню предыдущего периода): ti/i-1 = (yi/yi-1)*100%.

Средний темп динамики рассчитывается по формуле средней геометрической:

tср = (Пti/i-1)^(1/(n-1)).

tср = (100*114,85*111,32*113,48*123,46*114,47*113,71*112,68*116,25*117,6)^(1/9)

=359159419471858000000,00^(1/9) = 192,27

Темпы роста (Δt) показывают, на сколько процентов или долей сравниваемый уровень отличается от уровня, принятого за базу сравнения, и вычисляются как отношение абсолютного прироста к уровню ряда, принятого за базу сравнения.

а) Базисный темп прироста показывает, на сколько процентов (долей) каждый уровень ряда больше или меньше первоначального: Δti/1 = ((yi-y1)/y1)*100%

б)Цепной (ежегодный) темп прироста показывает, на сколько процентов (долей) каждый уровень ряда больше или меньше предыдущего:Δti/i-1 = ((yi-yi-1)/yi-1)*100%

Средний темп прироста рассчитывается исходя из среднего темпа роста:

Δtср= tср-100,т.к. в данном случае темп роста выражен в процентах.

Δtср = 192,27 — 100 = 92,27.

Абсолютный размер одного процента прироста рассчитывается как отношение абсолютного цепного (ежегодного) прироста к цепному (ежегодному) темпу прироста за тот же период, выраженному в процентах: Р = Δyi-1/( Δti/i-1*100)

В данной части работы это последний показатель, который необходимо рассчитать по каждому периоду времени.

Вывод:

В данном примере уровни ряда, характеризующие явление, возрастают, поэтому абсолютные приросты являются положительными и постоянно возрастающими (базисные). В ситуации с темпом прироста так же можно говорить об увеличении, потому что его значения постоянно возрастают (базисные). То же происходит в абсолютном размере одного процента прироста (базисные).

В цепных тенденциях мы не наблюдаем такой зависимости, потому что эти значения изменяются скачками.

Часть 2:

Аналитическое выравнивание ряда динамики.

Одна из задач анализа ряда динамика – установление закономерностей развития явления, для чего и определяется общая тенденция и характер динамики. Под общей тенденцией понимается тенденция либо к увеличению, либо к уменьшению, либо к стабильности уровня явления, а под характером динамики – своеобразие изменения абсолютного прироста, коэффициентов и темпов роста (прироста и др.)

Аналитическое выравнивание – один из методов определения тенденции в виде плавного уровня. Выравнивание уровней ряда динамики может производится по уравнению прямой линии, когда для всех уровней определяется средняя скорость их изменения, или по уравнению кривой линии, когда определяется и средняя скорость, и среднее ускорение изменения уровней ряда динамики.

Простейшим видом зависимости является прямая линия: yt = a + b*t,

гдеa — начальная ордината,b — средняя скорость изменения уровней, t — время.

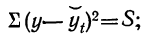

Задача выравнивания сводится к определению параметров уравнения. Для этого используется способ наименьших квадратов: S = ∑(y-a-bt)2

Рассмотрим эту сумму как сумму двух параметровa и b.

Необходимое условие: равенство нулю частных производных функций по переменным.

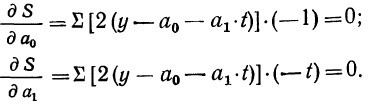

Частная производная от S по а при условии, что b является постоянной величиной, имеет вид: ∑2(у – a – b*t )*(-1), по b: ∑2(у – a – b*t )*(-t).

После преобразования и приравнивая этих производных нулю, получаем:

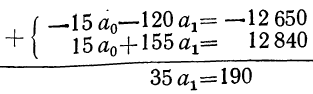

n*a+b*∑t = ∑y

a*∑t+b*∑t2 = ∑y*t

Таким образом, для определения двух параметров «а» и «b» имеем систему нормальных отношений:

n*a+b*∑t = ∑y

a*∑t+b*∑t2 = ∑y*t

Значение «а»: a = (∑y- b∑t)/ n

Значение «b»: b = (n∑t*y — ∑y*∑t)/(n∑t2-(∑t)2)

Из полученных формул видно, что для нахождения двух параметров необходимо получить значения четырех следующих сумм: ∑y, ∑yt, ∑t, ∑t2.

Сравнение выравненных и фактических значений «y» производится, исходя из следующих свойств:

∑yt = ∑yi

∑( yi -yt)2 = 0

Если оказывается, что оба критерия соблюдаются, то уравнение тренда правильно выбрано для данной информации.

Чтобы сравнить фактические и расчетные значения, составим вспомогательную таблицу.

Таблица 3. Вспомогательные расчеты при выравнивании по прямой.

| ti | Условные обозначения t | yi | yi*ti | ti2 |

| -5 | -49045 | |||

| -4 | -45064 | |||

| -3 | -37623 | |||

| -2 | -28464 | |||

| -1 | -17571 | |||

| Итого: |

Теперь можем составить таблицу, с помощью которой можно сопоставить фактические и расчетные значения и выявить зависимость между ними.

Таблица 4. Сопоставление фактических и расчетных значений.

| ti | yi | yt | t | yi-yt | (yi-yt)2 | a | b |

| -5 | 1754,05 | 3076675,46 | 19936,50 | 2376,31 | |||

| -4 | 834,74 | 696784,80 | |||||

| -3 | -266,57 | 71061,02 | |||||

| -2 | -951,88 | 906079,00 | |||||

| -1 | 10,81 | 116,84 | |||||

| -2198,80 | 4834761,42 | ||||||

| -1818,10 | 3305553,72 | ||||||

| -1294,40 | 1675541,96 | ||||||

| 516,26 | 266528,14 | ||||||

| 3413,95 | 11655085,64 | ||||||

| Итого: | 26128995,98 |

Рассчитаем необходимые два параметра a и b, а также значения yt:

b = (n∑yi*ti — ∑yi*∑ti) / ( n∑ti2-(∑ti)2),

b = (10*261394-199365*0)/(10*110-0) = 2613940/1100 = 2376,31;

a = (∑yi— b∑ti) / n,

a = (199365-2376,31*0)/10 = 199365/10 = 19936,50;

yt = a + b*ti;

Теперь можем с помощью графика изобразить динамику теоретических и фактических уровней для того, чтобы сделать вывод о правильном выборе уравнения и найденных параметрах а и b.

Рис.1. График динамики теоретических и фактических уровней

Вывод:

Для сравнения теоретических и фактических значений y мы выбрали следующие критерии: ∑yt = ∑yi и ∑(yi -yt)2 = 0. В нашем примере эти два условия выполняются, значит, уравнение тренда выбрано правильно. По графику видим, что yt, как и уi, имеет возрастающую тенденцию и столбы гистограммы возрастают почти одинаково.

Вывод по проведенной работе:

Благодаря данной работе я научилась анализировать динамику показателя, характеризующего рассматриваемое общественное явление, определять природу уровней и предсказывать будущие значения временного ряда по настоящим и прошлым значениям, а так же сравнивать фактические и расчетные значения и выбирать уравнение тренда.

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru

Динамический ряд, виды, методы выравнивания. Показатели динамического ряда, методика вычисления.

В

медицине, практике здравоохранения

нередко возникает необходимость

определить сдвиги в состоянии здоровья

в динамике, оценить эффективность

профилактических мероприятий за ряд

лет и т. д.

При

изучении динамики какого-либо явления

используют динамические

ряды.

Динамический

ряд

—

это ряд однородных статистических

величин, показывающих изменение

какого-либо явления во времени и

расположенных в хронологическом порядке

через определенные промежутки времени.

Величины,

из которых построен динамический ряд,

называются уровнями.

Уровень

ряда

—

размер (величина) того или иного явления,

достигнутый в определенный период или

к определенному моменту времени.

Уровни

ряда могут быть представлены абсолютными,

относительными (показатели интенсивности,

соотношения) и средними величинами.

Динамические

ряды делятся на простые,

состоящие

из абсолютных величин и сложные

(производные),

состоящие из относительных или средних

величин.

Простые

динамические

ряды могут быть моментными

и

интервальными.

Моментный

динамический ряд

состоит

из величин, характеризующих явление на

определенный момент (дату). Примером

могут служить статистические сведения,

обычно регистрируемые на начало или

конец месяца, квартала, года (численность

населения на начало года, число врачей,

средних медицинских работников на

конец года, число лечебных учреждений,

коек на конец года и т. д.).

Интервальный

динамический ряд

построен

из чисел, характеризующих явление за

определенный промежуток времени

(интервал) — за неделю, месяц, квартал,

год и т. д. Примером такого ряда могут

служить данные о числе родившихся,

умерших за год, число инфекционных

заболеваний за месяц и т. д. Особенностью

интервального ряда является то, что его

члены можно суммировать (при этом

укрупняется интервал), или дробить.

Например, имея данные о количестве

заболевших дизентерией, зарегистрированных

за каждый день, можно построить

динамический ряд с интервалом в неделю,

месяц, год.

Динамические

ряды могут подвергаться преобразованиям,

цель которых

– выявление

особенностей изменения изучаемого

процесса, а также достижение

наглядности.

Показатели

динамического ряда:

Абсолютный

прирост (убыль)

—

разность между последующим и предыдущим

уровнями; прирост выражается числами

с положительным знаком, убыль — с

отрицательным. Значение прироста или

убыли отражают изменения уровней

динамического ряда за определенный

промежуток времени.

Темп

роста (снижения) —

отношение каждого последующего уровня

к предыдущему, выраженное в %.

Темп

прироста (убыли)

—

отношение абсолютного прироста или

убыли каждого последующего элемента

ряда к уровню предыдущего, выраженное

в %.

Темп

прироста может

быть вычислен также по формуле:

Темп

роста — 100 %.

Абсолютное

значение одного процента прироста

(убыли)

—

отношение абсолютной величины

прироста (убыли) к показателю темпа

прироста (убыли) за тот же период.

Для

более наглядного выражения нарастания

или убывания ряда можно преобразовать

его путем вычисления показателей

наглядности,

показывающих отношение каждого члена

ряда к одному из них, принятому за 100 %.

Показатели,

характеризующие динамический ряд,

следует анализировать не раздельно, а

связанно: темп роста и темп прироста —

с учетом абсолютного уровня и абсолютного

прироста. При одном и том же темпе роста

и прироста может быть различный абсолютный

прирост. При одинаковом абсолютном

приросте — различные темпы роста и

прироста.

Выравнивание

динамического ряда

Изменение

явления во времени происходит под

влиянием многих факторов. Длительно

действующие факторы определяют основное

направление развития явления в

динамике — его тенденцию. Временно

действующие факторы обуславливают

случайные подъемы и спады величины

явления относительно тенденции.

Динамика

изучаемого явления обычно представлена

не в виде непрерывно меняющегося

уровня, а отдельными скачкообразными

изменениями. В этом случае для выявления

основной тенденции в развитии изучаемого

явления прибегают к выравниванию

динамического ряда.

При

этом могут быть использованы следующие

методы

выравнивания: графический, укрупнение

интервала, вычисление групповой средней,

вычисление

скользящей средней, наименьших квадратов.

Графический

метод

предполагает

выравнивание от руки или с помощью

линейки, циркуля графического изображения

динамики изучаемого явления.

Укрупнение

интервала

производят

путем суммирования данных за ряд смежных

периодов. В результате получаются итоги

за более продолжительные промежутки

времени. Этим сглаживаются случайные

колебания, и более четко определяется

характер динамики явления.

Вычисление

групповой средней

заключается

в определении средней величины

каждого укрупненного периода. Для этого

необходимо суммировать смежные уровни

соседних периодов, а затем сумму разделить

на число слагаемых. Этим достигается

большая ясность изменений во времени.

Вычисление

скользящей средней

в

некоторой степени устраняет влияние

случайных колебаний на уровни динамического

ряда, и более заметно отражает

тенденцию явления. При ее вычислении

каждый уровень ряда заменяется на

среднюю величину из данного уровня и

двух соседних с ним (предыдущего и

последующего). Чаше всего суммируются

последовательно три члена ряда, но можно

брать и больше.

Для

первого и последнего уровней скользящая

средняя не рассчитывается.

Метод

наименьших квадратов

—

один из наиболее точных способов

выравнивания динамического ряда. Этот

метод преследует цель устранить влияние

временно действующих причин, случайных

факторов и выявить основную тенденцию

в динамике явления, вызванную воздействием

только длительно действующих факторов.

Чтобы применить этот метод, динамический

ряд должен иметь не менее 5 хронологических

дат и интервалы между ними должны быть

равными.

Выравнивание

производится по линии, наиболее

соответствующей характеру динамики

изучаемого явления. Вначале определяют

характер изменения изучаемого явления

и подбирают уравнение зависимости между

явлением и временем. Существует много

уравнений, описывающих зависимость

между изучаемыми явлениями. Линейная

зависимость описывается параболой

первого порядка, квадратическая

зависимость — параболой второго порядка,

кубическая зависимость — параболой

третьего порядка и т. д. Чаще всего в

практике здравоохранения используют

выравнивание

по уравнению линейной зависимости,

т. е. параболе первого порядка (у

= а

+ bх).

Этот

метод позволяет определить направление

тенденции (снижение, рост), дать

количественную оценку выявленной

тенденции (стабилизация, умеренная,

выраженная тенденция), оценить средние

темпы ее развития и рассчитать

прогнозируемые уровни на следующий

год.

studfiles.net

30. Аналитическое сглаживание (выравнивание) рядов динамики.

Основы метода аналитического выравнивания

рядов динамики

Более совершенным приемом выявления

основной тенденции развития в рядах

динамики является аналитическое

выравнивание. При изучении общей

тенденции методом аналитического

выравнивания исходят из того, что

изменения уровней ряда динамики могут

быть с той или иной степенью точности

приближения выражены определенными

математическими функциями. Вид уравнения

определяется характером динамики

развития конкретного явления. На практике

по имеющемуся временному ряду задают

вид и находят параметры функции y=f(t), а

затем анализируют поведение отклонений

от тенденции. Чаще всего при выравнивании

используются следующие зависимости:

линейная, параболическая и экспоненциальная.

Во многих случаях моделирование рядов

динамики с помощью полиномов или

экспоненциальной функции не дает

удовлетворительных результатов, так

как в рядах динамики содержатся заметные

периодические колебания вокруг общей

тенденции. В таких случаях следует

использовать гармонический анализ

(гармоники ряда Фурье). Применение,

именно, этого метода предпочтительно,

поскольку он определяет закон, по

которому можно достаточно точно

спрогнозировать значения уровней ряда.

Целью же аналитического выравнивания

динамического ряда является определение

аналитической или графической зависимости

y=f(t). Функцию y=f(t) выбирают таким образом,

чтобы она давала содержательное

объяснение изучаемого процесса. Это

могут быть различные функции.

31. Измерение

периодических колебаний динамического

ряда.

Уровни ряда динамики формируются под

влиянием различных взаимодействующих

факторов, одни из которых определяют

тенденцию развития, а другие —колеблемость

(вариацию)

Колебания уровней ряда носят различный

характер. Наряду с трендом выделяют

циклические (долгопериодические),

сезонные (обнаруживаемые в рядах, где

данные приведены за кварталы или месяцы)

и случайные колебания.

— линия тренда

— средний уровень

уi — фактические уровни

Колебания фактических уровней yi

относительно среднего уровня и линии

тренда

Периодические колебания являются

результатом влияния природно-климатических

условий, общих экономических факторов,

а также многочисленных и разнообразных

факторов, которые часто являются

регулируемыми.

В широком понимании к сезонным относят

все явления, которые обнаруживают в

своем развитии четко выраженную

закономерность периодических изменений,

т.е. более или менее устойчиво повторяющиеся

колебания уровней.

Динамический ряд в этом случае называют

сезонным рядом динамики.

Метод изучения и измерения сезонности

заключается в построении специальных

показателей, которые называются индексами

сезонности.

Индексами сезонности являются процентные

отношения фактических внутригрупповых

уровней к теоретическим уровням,

выступающим в качестве базы сравнения.

Порядок определения индекс сезонности:

1) Для каждого месяца рассчитывается

средняя величина уровня

2) Затем вычисляется среднемесячный

уровень для всего ряда

3) Определяется показатель сезонной

волны — индекс сезонности Is:

, (6.24)

где — средний уровень для каждого

месяца;

— среднемесячный уровень для всего

ряда.

Когда уровень проявляет тенденцию к

росту или к снижению, то отклонения от

постоянного среднего уровня могут

исказить сезонные колебания.

-

Особенности

прогнозирования при исследовании

динамических рядов.

При сиил дин рядов стоит задача прогн

их послед знач. Экстаполяцией наз-ся

прогноз финанс и эконом явл и проц на

сонове выявл закономерн их развития в

прошлом и наст периодах, представл дин

рядом. Экстрапол всегда проводится за

пределы исслед времен. Ряда: в будущее

или прошлое

Различ перспективную экстраполяцию,

ретроспективную, интерполяцию(прогноз

неизвестн уровней внутри дин ряда)

Точность и надженость прогнозов,

полученных при экстраполяции зависит

от того, насколько инерционно то или

иное явление, насколько точно выявлена

тенденция развития явления и выбранного

метода дальнейшего прогноза

Важен период экстраполяции

Правила: период, на кот проводится

прогноз должен быть не длинее 1/3 исходного

ряда. Это связано с инерционностью

явления.

-

Прогнозирование

на основе: среднего уровня ряда динамики,

среднего абсолютного прироста.

Средний уровень рядаопределяет

обобщенную величину абсолютных уровней.

Он определяется по средней, исчисленной

из значений, меняющихся во времени.

Методы расчета среднего уровня

интервального и моментного рядов

динамики разные.

Средний уровень из абсолютных уровней

для интервальных рядов динамики

рассчитывается по формуле средней

арифметической:

-

При равных интервалах используют

среднюю арифметическую простую:

где у — абсолютные уровни ряда;

n — число уровней ряда.

-

При неравных интервалах используют

среднюю арифметическую взвешенную:

где у1,…,уn — уровни ряда динамики;

t1,… tn — веса, длительность интервалов

времени.

Средний уровень моментного ряда динамики

рассчитывается по формуле:

-

С равностоящими уровнями рассчитывается

по формуле средней хронологической

моментного ряда:

где у1,…,уn — уровни периода, за который

делается расчет;

n — число уровней;

n-1 — длительность периода времени.

-

С неравностоящими уровнями рассчитывается

по формуле средней хронологической

взвешенной:

где у1,…,уn — уровни рядов динамики;

t — интервал времени между смежными

уровнями

Средний абсолютный приростопределяется как среднее из абсолютных

приростов за равные промежутки времени

одного периода. Он рассчитывается по

формулам:

-

По цепным данным об абсолютных приростах

за ряд лет рассчитывают средний

абсолютный прирост как среднюю

арифметическую простую:

где n — число степенных абсолютных

приростов в исследуемом периоде.

-

Средний абсолютный прирост рассчитывают

через базисный абсолютный прирост в

случае равных интервалов

где m — число уровней ряда динамики в

исследуемом периоде, включая базисный.

-

Прогнозирование

на основе: среднего темпа роста,

аналитического выравнивания.

Средний темп ростаесть свободная

обобщающая характеристика интенсивности

изменения уровней ряда динамики и

показывает, во сколько раз в среднем за

единицу времени изменяется уровень

ряда динамики.

В качестве основы и критерия правильности

вычисления среднего темпа роста

(снижения) применяется обобщающий

показатель, который рассчитывается как

произведение цепных темпов роста, равное

темпу роста за весь рассматриваемый

период. Если значение признака образуется

как произведение отдельных вариантов,

то используют среднюю геометрическую.

Так как средний темп роста представляет

собой средний коэффициент роста, выражен

в процентах, то для равностоящих рядов

динамики расчеты по средней геометрической

сводятся к вычислению средних коэффициентов

роста из цепных по «цепному способу»:

где n — число цепных коэффициентов

роста;

Кц — цепные коэффициенты роста;

Кб — базисный коэффициент роста за

весь период.

Определение среднего коэффициента

роста может быть упрощено, если будут

ясны уровни динамического ряда. Так как

произведение цепных коэффициентов

роста равно базисному, то в подкоренное

выражение подставляют базисный

коэффициент роста.

Формула для определения среднего

коэффициента роста для равностоящих

рядов динамики по «базисному способу»

будет такая:

Более совершенным приемом выявления

основной тенденции развития в рядах

динамики является аналитическое

выравнивание. При изучении общей

тенденции методом аналитического

выравнивания исходят из того, что

изменения уровней ряда динамики могут

быть с той или иной степенью точности

приближения выражены определенными

математическими функциями. Вид уравнения

определяется характером динамики

развития конкретного явления. На практике

по имеющемуся временному ряду задают

вид и находят параметры функции y=f(t), а

затем анализируют поведение отклонений

от тенденции. Чаще всего при выравнивании

используются следующие зависимости:

линейная, параболическая и экспоненциальная.

Во многих случаях моделирование рядов

динамики с помощью полиномов или

экспоненциальной функции не дает

удовлетворительных результатов, так

как в рядах динамики содержатся заметные

периодические колебания вокруг общей

тенденции. В таких случаях следует

использовать гармонический анализ

(гармоники ряда Фурье). Применение,

именно, этого метода предпочтительно,

поскольку он определяет закон, по

которому можно достаточно точно

спрогнозировать значения уровней ряда.

Целью же аналитического выравнивания

динамического ряда является определение

аналитической или графической зависимости

y=f(t). Функцию y=f(t) выбирают таким образом,

чтобы она давала содержательное

объяснение изучаемого процесса. Это

могут быть различные функции.

Системы уравнений вида y=f(t) для оценки

параметров полиномов по МНК

Графическое представление полиномов

n-порядка

Если изменение уровней ряда характеризуется

равномерным увеличением (уменьшением)

уровней, когда абсолютные цепные приросты

близки по величине, тенденцию развития

характеризует уравнение прямой линии.

2. Если в результате анализа типа тенденции

динамики установлена криволинейная

зависимость, примерно с постоянным

ускорением, то форма тенденции выражается

уравнением параболы второго порядка.

3. Если рост уровней ряда динамики

происходит в геометрической прогрессии,

т.е. цепные коэффициенты роста более

или менее постоянны, выравнивание ряда

динамики ведется по показательной

функции.

После выбора вида уравнения необходимо

определить параметры уравнения. Самый

распространенный способ определения

параметров уравнения — это метод

наименьших квадратов, в котором в

качестве решения принимается точка

минимума суммы квадратов отклонений

между теоретическими (выравненными по

выбранному уравнению) и эмпирическими

уровнями.

Выравнивание по прямой (определение

линии тренда) имеет выражение: yt=a0+a1t

t—условное обозначение времени;

а0 и a1—параметры искомой прямой.

Параметры прямой находятся из решения

системы уравнений:

Система уравнений упрощается, если

значения t подобрать так, чтобы их сумма

равнялась Σt = 0, т. е. начало отсчета

времени перенести в середину

рассматриваемого периода. Если до

переноса точки отсчета t = 1, 2, 3, 4…, то

после переноса:

если число уровней ряда нечетное t = -4

-3 -2 -1 0 +1 +2 +3 +4

если число уровней ряда четное t =

-7 -5 -3 -1 +1 +3 +5 +7

Таким образом, ∑t в нечетной степени

всегда будет равна нулю.

Аналогично находятся параметры параболы

2-го порядка из решения системы уравнений:

Выравнивание по среднему абсолютному

приросту или среднему коэффициенту

роста:

-

Δ-средний абсолютный прирост;

-

К-средний коэффициент роста;

-

У0-начальный уровень ряда;

-

Уn-конечный уровень ряда;

-

t-порядковый номер уровня, начиная с

нуля.

Построив уравнение регрессии, проводят

оценку его надежности. Значимость

выбранного уравнения регрессии,

параметров уравнения и коэффициента

корреляции следует оценить, применив

критические методы оценки:

F-критерий Фишера, t–критерий Стьюдента,

при этом, расчетные значения критериев

сравниваются с табличными (критическими)

при заданном уровне значимости и числе

степеней свободы. Fфакт > Fтеор — уравнение

регрессии адекватно.

n — число наблюдений (уровней ряда), m —

число параметров уравнения (модели)

регрессии.

Проверка адекватности уравнения

регрессии ( качества модели в целом)

осуществляется с помощью средней ошибки

аппроксимации, величина которой не

должна превышать 10-12% (рекомендовано).

studfiles.net

Содержание:

Понятие о динамических рядах:

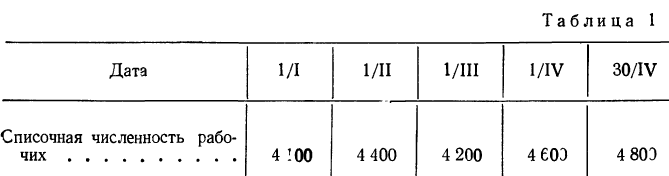

Динамическим рядом называют ряд показателей, характеризующих величину какого-либо явления по состоянию в определенные моменты или периоды (интервалы) времени. Существует три разновидности динамических рядов:

а) Моментные ряды, образованные показателями, измеряющими явление на определенные моменты времени.

Пример 1. Списочная численность рабочих предприятия.

б) Интервальные ряды, образованные показателями, измеряющими явления за какой-нибудь промежуток времени или интервал.

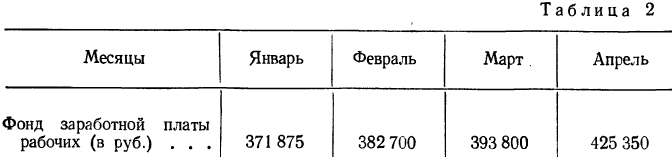

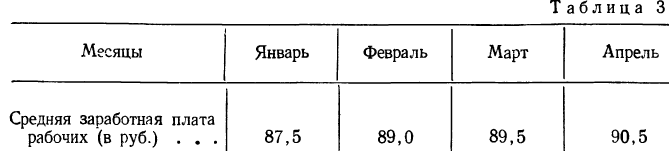

Пример 2. Фонд заработной платы рабочих предприятия.

в) Ряды производные (средних или относительных величин), образованные показателями, характеризующими моменты или интервалы времени с помощью средних или относительных величин.

Пример 3. Среднемесячная заработная плата рабочих предприятия.

Приемы обработки динамических рядов

Очень часто уровни динамических рядов колеблются; при этом тенденция (основное направление) развития явления во времени скрыта случайными отклонениями уровней в ту или иную сторону. Поэтому возникает необходимость преобразования рядов для выявления закономерностей его развития.

Разберем некоторые приемы преобразования рядов.

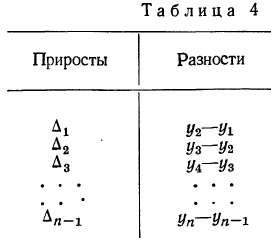

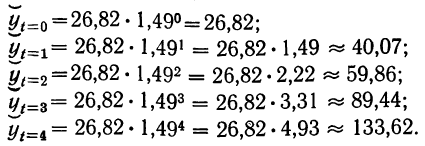

1. Использование среднего абсолютного прироста. Приростами динамического ряда называются разности между последующими уровнями ряда и предыдущими (обозначаются  ). Так, если имеется динамический ряд:

). Так, если имеется динамический ряд:  то приросты получатся соответствующим вычитанием:

то приросты получатся соответствующим вычитанием:

Число приростов на единицу меньше числа уровней ряда, т. е. составляет n—1. Найдем средний прирост ряда:

Таким образом:

Найденный средний абсолютный прирост позволяет путем последовательного прибавления его к первому фактическому уровню найти последующие уровни, отличающиеся от фактических тем, что они вычислены в предположении их плавного возрастания (или убывания), без скачков.

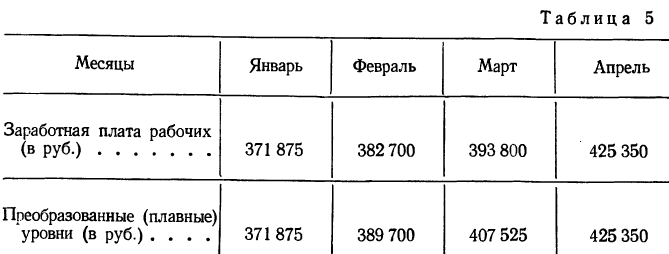

Рассмотрим такое преобразование динамического ряда на. примере.

Пример 4. Преобразуем ряд динамики месячного фонда заработной платы рабочих, приведенный в табл. 2, способом среднего прироста.

1) Находим средний прирост по формуле

где

2) Находим плавные уровни:

Располагаем фактические и исчисленные данные в одну таблицу.

При таком преобразовании первый и последний уровни остаются без изменения.

2. Использование среднего коэффициента или темпа роста. Коэффициентом роста называют отношение последующего уровня ряда динамики к предыдущему уровню того же ряда. Если выразить коэффициент роста в процентах, то получим темп роста.

Имеется динамический ряд:

Коэффициенты роста (обозначаются  ) будут представлять собой отношения:

) будут представлять собой отношения:

Следует обратить внимание на то обстоятельство, что число коэффициентов роста (так же, как и приростов) меньше числа уровней на единицу.

Вычисление среднего коэффициента роста производят по формуле средней геометрической.

где n — число коэффициентов роста.

Учитывая, что произведение всех коэффициентов роста равно

отношению последнего уровня ( ) к первому (

) к первому ( ) и заменяя

) и заменяя  равным ему отношением

равным ему отношением  получаем:

получаем:

где n — число уровней.

Найденный средний коэффициент роста используется аналогично использованию среднего абсолютного прироста (см. предыдущий пример) с той разницей, что первый фактический уровень умножается на средний коэффициент роста в соответствующей степени.

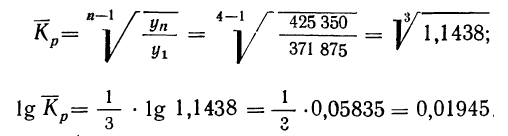

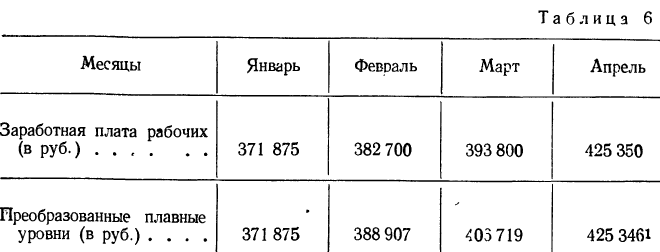

Пример 5. Используя данные табл. 2, преобразовать ряд динамики месячного фонда заработной платы рабочих способом среднего коэффициента роста.

Решение: 1) Находим средний коэффициент роста:

откуда

2) Находим плавные уровни:

а) второй плавный уровень:

б) третий плавный уровень:

в) четвертый уровень:  Располагаем фактические и преобразованные данные в одну таблицу.

Располагаем фактические и преобразованные данные в одну таблицу.

Механическое сглаживание

Кроме рассмотренных приемов преобразования динамических рядов, для нахождения плавных уровней путем использования среднего прироста или среднего коэффициента роста применяется метод механического сглаживания ряда скользящей средней.

Существует две разновидности сглаживания: методом невзвешенной и взвешенной скользящей средней.

Невзвешенная скользящая средняя. Применение метода сглаживания невзвешенной скользящей средней состоит в замене абсолютных данных средними арифметическими за определенные периоды. При выборе этих периодов мы производим скольжение, постепенно исключая из периода первые уровни и включая последующие.