Показатели эффективности. Факторы

изменения их уровня. Анализ чистой

прибыли на рубль зарплаты.

Для оценки эффективности использования

средств на оплату труда необходимо

применять такие показатели, как объем

производства продукции в действующих

ценах, выручка, сумма валовой, чистой,

капитализированной прибыли на рубль

зарплаты и др. В процессе анализа следует

изучить динамику этих показателей,

выполнение плана по их уровню. Очень

полезным будет межзаводской сравнительный

анализ, который покажет, какое предприятие

работает более эффективно.

Т а б л и ц а 13.17

Показатели эффективности использования

фонда заработной платы

|

Показатель |

Прошлый год |

Отчетный |

Предприятие |

|

|

план |

факт |

|||

|

Производство |

4,50 |

4,68 |

4,86 |

4,75 |

|

Выручка на рубль |

4,35 |

4,64 |

4,66 |

4,60 |

|

Сумма валовой прибыли |

0,85 |

0,87 |

0,90 |

0,90 |

|

Сумма чистой прибыли |

0,65 |

0,65 |

0,69 |

0,70 |

|

Сумма капитализированной |

0,33 |

0,33 |

0.38 |

0,40 |

Из табл. 13.17 видно, что анализируемое

предприятие добилось повышения

эффективности использования средств

фондаоплаты труда. На рубль зарплаты в

отчетном году произведено больше

товарной продукции, получено больше

валовой и чистой прибыли, сделано больше

отчислений в фонд накопления, что следует

оценить положительно. Уровень первых

двух показателей выше, чем у

предприятия-конкурента. Однако по

размеру чистой прибыли и отчислениям

в фонд развития конкурирующее предприятие

имеет лучшие результаты, из чего следует

сделать соответствующие выводы.

После этого необходимо установить

факторы изменения каждого показателя,

характеризующего эффективность

использования фонда заработной платы

(рис. 13.4).

|

У |

× |

Количество отработанных дней |

× |

Средняя продолжительность рабочего |

× |

Среднечасовая выработка р |

|

|

||||||

|

|

||||||

|

Среднегодовая |

: |

Среднегодовая |

||||

|

|

|

|||||

|

|

||||||

|

Стоимость |

× |

Коэффициент реализуемости продукции |

||||

|

|

|

|||||

|

|

||||||

|

Выручка |

× |

Рентабельность |

||||

|

|

|

|||||

|

|

||||||

|

Прибыль |

× |

Удельный |

||||

|

|

|

|||||

|

|

||||||

|

Чистая |

× |

Доля капитализированной прибыли |

||||

|

|

|

|||||

|

|

||||||

|

Капитализированная |

дельный

дельный абочего

абочего

Рис. 13.4. Структурно-логическая

модель факторного анализа показателей

эффективности использования фонда

заработной платы

Для факторного анализа производства

продукции на рубль заработной

платы можно использовать

следующую модель:

![]() =ЧВ × П × Д × Уд : ГЗП;

=ЧВ × П × Д × Уд : ГЗП;

где ВП — выпуск продукции в

действующих ценах;

ФЗП — фонд заработной платы персонала;

Т— количество часов, затраченных

на производство продукции;

∑Д иД — количество отработанных

дней соответственно всеми рабочими и

одним рабочим за анализируемый период;

ЧР — среднесписочная численность

рабочих;

ППП — среднесписочная численность

промышленно-производственного персонала;

ЧВ — среднечасовая выработка

продукции;

П — средняя продолжительность

рабочего дня;

Уд — удельный вес рабочих в общей

численности персонала;

ГЗП — среднегодовая зарплата одного

работника.

Выручка на рубль зарплаты, кроме

перечисленных факторов, зависит еще от

соотношения реализованной и произведенной

продукции (уровня реализуемости продукцииУР):

![]() =УР×ЧВ × П × Д × Уд : ГЗП;

=УР×ЧВ × П × Д × Уд : ГЗП;

Прибыль от реализации продукции на

рубль зарплаты, кроме выше названных

факторов, зависит еще и от уровня

рентабельности оборота (Roб):

![]() =

=

= Rоб×УР×ЧВ

× П × Д × Уд : ГЗП;

При анализе размера чистой прибыли

на рубль заработной платы добавляется

еще такой фактор, как доля чистой прибыли

в общей сумме валовой прибыли (Дчп):

![]() =

=

= Дчп×Rоб×УР×ЧВ × П × Д × Уд : ГЗП;

Анализируя изменение размера

реинвестированной прибыли на рубль

заработной платы, необходимо учитывать

еще и такой фактор, как доля капитализированной

прибыли в общей сумме чистой прибыли

(Дкп):

![]() =

=

= Дк×Дчп×Rоб×УР×ЧВ × П × Д × Уд : ГЗП;

Т а б л и ц а 13.18

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Независимо от того, получаете ли вы годовой оклад или получаете почасовую оплату, вы можете заметить два разных числа в своей зарплате. Эти два числа обычно называют «чистой оплатой» и «валовой оплатой». В этой статье мы объясним, что такое брутто-зарплата, чем она отличается от нетто-зарплаты и как рассчитать брутто-зарплату для почасовых и наемных работников.

Что такое валовая оплата?

Валовая заработная плата – это общая сумма денег, которую получает работник до вычета налогов и отчислений. Например, когда работодатель выплачивает вам годовой оклад в размере 40 000 долларов США в год, это означает, что вы заработали 40 000 долларов США в виде валовой заработной платы.

Валовая заработная плата против чистой заработной платы

Ваша валовая заработная плата часто отображается как самая высокая цифра, которую вы видите в своей выписке по заработной плате. Это отражение общей суммы, которую ваш работодатель платит вам на основе вашей согласованной зарплаты или почасовой оплаты. Например, если ваш работодатель согласился платить вам 15 долларов в час, а вы работаете 30 часов в течение платежного периода, ваша валовая заработная плата составит 450 долларов.

Чистая заработная плата — это окончательная сумма денег, которую вы получите после вычета всех налогов и отчислений. Чистая заработная плата — это сумма, фактически переведенная на ваш банковский счет, или стоимость вашей зарплаты.

В большинстве случаев ваша чистая заработная плата отображается более крупным шрифтом в чеке или ведомости о заработной плате и часто выделена жирным шрифтом, чтобы казаться темнее, чтобы вы могли легко отличить ее от своей валовой заработной платы.

Вычеты из брутто-зарплаты

Ваш валовой доход – это общая сумма денег, которую вы получаете ежегодно. Это сумма вашей ежемесячной брутто-зарплаты. Ваш валовой годовой доход всегда будет больше, чем ваш чистый доход, потому что он не включает никаких вычетов. Некоторые вычеты являются обязательными, а другие являются добровольным выбором, который вы сделали в отношении сбережений или пособий.

Обязательные отчисления могут включать, но не ограничиваются:

-

Федеральные, государственные и местные подоходные налоги или налоги на заработную плату

-

Налоги на социальное обеспечение и медицинскую помощь (FICA)

Ваш работодатель может сделать дополнительные добровольные вычеты из вашей зарплаты по другим причинам. Они могут включать, помимо прочего, пенсионные планы, оборудование и униформу, необходимые для вашей работы, а также профсоюзные взносы. Они являются добровольными в том смысле, что они не предусмотрены федеральным законодательством, но у вас может не быть возможности отказаться от них в соответствии с вашим трудовым договором.

В платежной ведомости вы также можете увидеть отчисления на ваш план медицинского страхования, 401k, сберегательный счет для здоровья, гибкий сберегательный счет или другие льготы, если ваш работодатель предлагает их.

Вычеты, связанные со сбережениями, означают, что деньги по-прежнему принадлежат вам, но помещаются на счет, доступ к которому вы можете получить только при определенных обстоятельствах или заплатив налоговый штраф. Сумма этих вычетов обычно определяется вами лично при выборе льгот. Сотрудники отдела кадров вашей компании могут ответить на любые вопросы, касающиеся этих вариантов.

Если вы хотите сравнить свою заработную плату со средней заработной платой в вашей области, посетите Калькулятор зарплаты Indeed для бесплатного персонализированного диапазона оплаты в зависимости от вашего местоположения, отрасли и опыта.

Как рассчитать общий доход

Чтобы рассчитать свой валовой доход, обратитесь к своей последней ведомости о заработной плате. То, как вы рассчитываете валовой доход, зависит от того, получаете ли вы оклад или почасовую оплату.

Расчет валового дохода для наемных работников

Заработная плата, указанная в вашем трудовом договоре, будет вашей официальной брутто-зарплатой. Вы также можете рассчитать валовой доход на основе ваших регулярных отчетов о заработной плате. Например, если вы получаете 5 000 долларов США в месяц в качестве валовой заработной платы от своего работодателя, вы можете сделать простой расчет (5 000 долларов США x 12 месяцев), чтобы получить валовой доход: 60 000 долларов США.

Однако есть вероятность, что вы могли бы получать от своего работодателя другой доход, в том числе бонусы. Если вы получали бонусы в дополнение к вашей зарплате, вам нужно будет включить полную сумму, которую вы получили до уплаты налогов, в бонусы при расчете суммы вашей брутто-зарплаты.

Важно добавить сумму брутто-бонуса к вашей брутто-зарплате, потому что бонусы часто облагаются налогом по другой ставке, чем обычный доход.

Например, если ваш работодатель соглашается платить вам 60 000 долларов в год без бонусов, это будет ваш валовой доход. Однако, если вы получите бонус в размере 5000 долларов США в этом году, он будет облагаться налогом по фиксированной ставке 22%, в то время как ваша обычная зарплата будет облагаться либо более низкой, либо более высокой налоговой ставкой, в зависимости от того, как вы подаете налоги. Таким образом, ваша валовая заработная плата составит 65 000 долларов, включая бонусы.

Расчет валового дохода для наемных работников

Если вы получаете почасовую заработную плату и не знаете, сколько часов вы будете работать в год, проще всего будет рассчитать ваш валовой доход в конце года. Как только вы получите последнюю выписку по зарплате, вы сможете найти весь валовой доход, который вы получили за этот год.

Однако, если вы получаете регулярные и гарантированные часы от своего работодателя, вы можете довольно легко рассчитать свой недельный, месячный или годовой валовой доход. Просто умножьте количество часов, которые вы получаете каждую неделю, на общую сумму, которую вы зарабатываете за час.

Например, если вы зарабатываете 18 долларов в час при гарантированных 35 часах работы в неделю, ваша валовая недельная заработная плата составит 630 долларов, валовой ежемесячный доход — 2 520 долларов, а валовая годовая заработная плата — 32 760 долларов в год.

Если ваш работодатель не предоставляет оплачиваемый отпуск, помните, что ваша валовая заработная плата уменьшится, если вы возьмете любой выходной. Если вы получаете повышение в какой-либо момент года, скорректируйте свои расчеты, чтобы учесть увеличение почасовой оплаты.

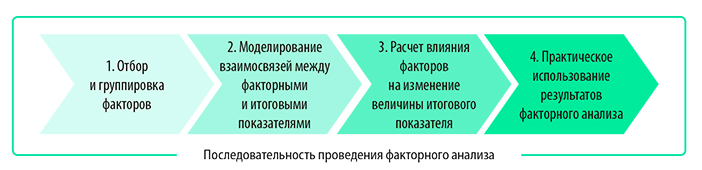

ОСНОВЫ МЕТОДИКИ ФАКТОРНОГО АНАЛИЗА

Методика факторного анализа базируется на представлении о том, что все факты и процессы хозяйственной и финансовой деятельности предприятий взаимосвязаны. Некоторые из них находятся в прямой зависимости между собой, у других зависимость косвенная.

Управление деятельностью предприятия нужно строить на экономическом анализе, измерении влияния различных факторов на величину итоговых экономических показателей.

Факторы называют переменными, так как их прогнозное изменение дает возможность провести моделирование. В международной терминологии факторы, оказывающие влияние, называют драйверами, а результирующие (итоговые) показатели — метриками.

На практике экономический анализ влияния различных факторов на итоговые показатели проводят поэтапно (см. рисунок).

По характеру взаимосвязи между факторными и итоговыми показателями различают два вида факторного анализа:

• стохастический — представляет собой методику расчета влияния факторов, связь которых с итоговым показателем неявная и неполная, носит вероятностный (корреляционный) характер;

• детерминированный — методика расчета влияния факторов, связь которых с итоговыми показателями прямая и полная. Итоговый показатель факторной модели представлен в виде произведения, частного или суммы факторов.

Существуют разные методы детерминированного факторного анализа. К наиболее используемым относятся методы цепных подстановок и абсолютных разниц.

Этот вид факторного анализа самый распространенный, так как его проще применять по сравнению со стохастическим анализом. Он позволяет количественно измерить влияние различных факторов на ключевые показатели деятельности предприятия.

Результаты такого анализа менеджмент компаний может использовать для принятия управленческих решений, направленных на повышение эффективности функционирования предприятия в целом.

Используя методику детерминированного факторного анализа с применением методов цепных подстановок и абсолютных разниц, можно рассчитать, как влияет такой факторный показатель, как среднегодовая зарплата, на следующие ключевые показатели деятельности предприятия:

• выручка от производства и реализации продукции;

• фондоотдача;

• материалоотдача;

• производительность труда (среднегодовая выработка на одного работника);

• рентабельность человеческого (трудового) капитала (прибыль от продаж на одного работника).

Как провести такой анализ, покажем на примере предприятия «Иволга» (название условное), которое производит мебель, оказывает сопутствующие услуги по доставке и сборке мебельной продукции. Прежде чем приступить к анализу, рассмотрим годовые результаты деятельности данного предприятия.

ФИНАНСОВЫЕ, ПРОИЗВОДСТВЕННЫЕ И ТРУДОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА ГОД

Ключевые финансовые показатели мебельного предприятия «Иволга» за два периода представлены в сокращенном отчете о прибылях и убытках (табл. 1).

|

Таблица 1. Отчет о прибылях и убытках, тыс. руб. |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Выручка от основной деятельности |

281 966 |

290 848 |

8882 |

103,2 |

|

Себестоимость продаж |

222 658 |

227 642 |

4984 |

102,2 |

|

В том числе: материальные затраты |

85 764 |

87 448 |

1684 |

102,0 |

|

фонд оплаты труда производственного персонала |

65 980 |

68 992 |

3012 |

104,6 |

|

прочие расходы |

70 914 |

71 202 |

288 |

100,4 |

|

Валовая прибыль (убыток) |

59 308 |

63 206 |

3898 |

106,6 |

|

Коммерческие и управленческие расходы |

15 780 |

17 848 |

2068 |

113,1 |

|

В том числе: фонд оплаты труда АУП |

10 028 |

12 884 |

2856 |

128,5 |

|

прочие расходы |

5752 |

4964 |

–788 |

86,3 |

|

Прибыль (убыток) от продаж |

43 528 |

45 358 |

1830 |

104,2 |

|

Чистая прибыль (убыток) |

28 903 |

32 984 |

4081 |

114,1 |

Как видно из табл. 1, основные финансовые показатели за рассматриваемый период отражают положительную динамику деятельности предприятия «Иволга»:

• выручка от основной деятельности — рост с 281 966 до 290 848 тыс. руб. (на 8882 тыс. руб., или 3,2 %);

• операционная прибыль — увеличение с 43 528 до 45 358 тыс. руб. (на 1830 тыс. руб., или 4,2 %);

• чистая прибыль — рост с 28 903 до 32 984 тыс. руб. (на 4081 тыс. руб., или 14,1 %).

Наряду с ростом финансовых результатов увеличиваются затраты на оплату труда персонала. Причем заработная плата растет быстрыми темпами.

Фонд оплаты труда производственного персонала за рассматриваемый период увеличился на 3012 тыс. руб. (4,6 %), а фонд оплаты труда АУП — на 2856 тыс. руб. (28,5 %).

В таблице 2 приведены показатели понесенных предприятием затрат на оплату труда персонала — фонд оплаты труда, среднесписочная численность персонала и среднегодовая зарплата в разрезе различных категорий работников.

|

Таблица 2. Затраты на оплату труда персонала |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Фонд оплаты труда — всего, тыс. руб. |

76 008 |

81 876 |

5868 |

107,7 |

|

фонд оплаты труда производственного персонала |

65 980 |

68 992 |

3012 |

104,6 |

|

фонд оплаты труда АУП |

10 028 |

12 884 |

2856 |

128,5 |

|

Среднесписочная численность персонала — всего, чел. |

100 |

97 |

–3 |

97,0 |

|

производственный персонал |

88 |

86 |

–2 |

97,7 |

|

АУП |

12 |

11 |

–1 |

91,7 |

|

Среднегодовая зарплата — всего, тыс. руб. |

760,1 |

844,1 |

84,0 |

111,1 |

|

среднегодовая зарплата одного работника производственного персонала |

749,8 |

802,2 |

52,5 |

107,0 |

|

среднегодовая зарплата одного работника АУП |

835,7 |

1171,3 |

335,6 |

140,2 |

Согласно данным табл. 2 общий фонд оплаты труда предприятия «Иволга» за рассматриваемый период увеличился с 76 008 до 81 876 тыс. руб. (на 5868 тыс. руб., или 7,7 %). При этом общая среднесписочная численность персонала компании сократилась на 3 человека: 100 работников — в базовом периоде, 97 работников — в отчетном периоде.

В связи с этим наблюдаем рост среднегодовой заработной платы:

• общей — с 760,1 до 844,1 тыс. руб. (на 84,0 тыс. руб., или 11,1 %);

• одного работника производственного персонала — с 749,8 до 802,2 тыс. руб. (на 52,5 тыс. руб., или 7 %);

• одного работника административно-управленческого персонала — с 835,7 до 1171,3 тыс. руб. (на 335,6 тыс. руб., или 40,2 %).

Вывод: средняя зарплата административно-управленческого персонала увеличивается более высокими темпами по сравнению с производственным персоналом.

Сгруппируем необходимые исходные данные и рассчитаем производственные, трудовые и финансовые показатели эффективности деятельности предприятия в базовом и отчетном периодах (табл. 3).

|

Таблица 3. Расчет показателей эффективности деятельности предприятия |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Производственные, трудовые и финансовые показатели |

||||

|

1. Выручка от основной деятельности, тыс. руб. |

281 966 |

290 848 |

8882 |

103,2 |

|

2. Материальные затраты на производство продукции, тыс. руб. |

85 764 |

87 448 |

1684 |

102,0 |

|

3. Фонд оплаты труда — всего, тыс. руб. |

76 008 |

81 876 |

5868 |

107,7 |

|

4. Прибыль от продаж, тыс. руб. |

43 528 |

45 358 |

1830 |

104,2 |

|

5. Чистая прибыль, тыс. руб. |

28 903 |

32 984 |

4081 |

114,1 |

|

6. Среднесписочная численность персонала — всего, чел. |

100 |

97 |

–3 |

97,0 |

|

7. Среднесписочная численность производственного персонала, чел. |

88 |

86 |

–2 |

97,7 |

|

8. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

75 448 |

73 228 |

–2220 |

97,1 |

|

Показатели эффективности деятельности, руб. |

||||

|

9. Среднегодовая выработка на одного работника (п. 1 / п. 6 × 1000) |

2 819 660 |

2 998 433 |

178 773 |

106,3 |

|

10. Стоимость переработки материалов на одного производственного работника (п. 2 / п. 7 × 1000) |

974 591 |

1 016 837 |

42 246 |

104,3 |

|

11. Материалоотдача (п. 1 / п. 2) |

3,29 |

3,33 |

0,04 |

101,2 |

|

12. Фондовооруженность одного производственного работника (п. 8 / п. 7 × 1000) |

857 364 |

851 488 |

–5875 |

99,3 |

|

13. Фондоотдача (п. 1 / п. |

3,74 |

3,97 |

0,23 |

106,3 |

|

14. Зарплатоотдача (п. 1 / п. 3) |

3,71 |

3,55 |

–0,16 |

95,8 |

|

15. Зарплатоемкость продукции (п. 3 / п. 1) |

0,27 |

0,28 |

0,01 |

104,4 |

|

16. Прибыль от продаж на одного работника (п. 4 / п. 6 × 1000) |

435 280 |

467 608 |

32 328 |

107,4 |

|

17. Прибыль от продаж на 1 руб. зарплаты (п. 4 / п. 3) |

0,57 |

0,55 |

–0,02 |

96,7 |

|

18. Чистая прибыль на 1 руб. зарплаты (п. 5 / п. 3) |

0,38 |

0,40 |

0,02 |

105,9 |

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2021.

Из чего складываются затраты работодателя на выплату зарплаты

Кроме той суммы, которую работодатель выдает «чистыми» на руки сотруднику, он еще перечисляет:

- НДФЛ по ставке 13%. НДФЛ удерживают из начисленной зарплаты. С 2021 года для доходов выше 5 млн рублей в год введена повышенная ставка НДФЛ — 15%. Но так как мы рассматриваем среднего сотрудника с относительно невысокой зарплатой, то учитывать этот вариант не будем.

- Страховые взносы на обязательные виды страхования: пенсионное, медицинское и социальное, без взносов на страхование от несчастных случаев. Суммарная стандартная ставка по этим взносам, без учёта льгот — 30%. Малый бизнес платит по этим ставкам только с зарплаты в пределах МРОТ, за все что свыше ставка вдвое меньше — 15 %, а для ИТ-компаний ставка 7,6 % на всю зарплату.

- Страховые взносы от несчастных случаев на производстве и профзаболеваний платят по ставке от 0,2% до 8,5% в зависимости от класса профессионального риска. Для большинства видов деятельности ставка не превышает 1%. Поэтому далее будем в расчётах применять её.

Страховые взносы не удерживают из зарплаты, а начисляют сверх этой суммы до вычета НДФЛ.

Рассчитаем затраты на примере сотрудника с зарплатой 50 000 рублей для работодателей на разных системах налогообложения и фискальную нагрузку (ФН). Под фискальной нагрузкой будем понимать отношение общей суммы налогов и взносов, уплаченных в связи с начислением зарплаты, к зарплате сотрудника, полученной на руки.

Расчёт для работодателей, которые платят взносы по общим ставкам

Работодатель и сотрудник договорились о выплате заработной платы в размере 50 000 рублей на руки. Чтобы сотрудник получил эти деньги уже после вычета НДФЛ, ему нужно начислить:

50 000 + 50 000 / 87% х 13% = 57 471 руб.

7 471 рубль работодатель удержит в виде НДФЛ.

На сумму 57 471 нужно начислить страховые взносы по общей ставке 31%:

57 471 х 31% = 17 816 руб.

Итого общие затраты работодателя на НДФЛ и взносы при выплате сотруднику 50 000 рублей на руки составят:

7 471 + 17 816 = 25 287 руб.

Фискальная нагрузка:

25 287 / 50 000 х 100 % = 50,6%

Расчёт для малого бизнеса

Малые предприятия или ИП, которые включены в реестр ФНС, платят страховые взносы на льготных условиях. Общая ставка по пенсионным, медицинским и социальным взносам для них составляет 15 % вместо 30 % с той части, которая превышает МРОТ. В 2021 году федеральный МРОТ равен 12 792 руб.

Чтобы сотрудник получил на руки «чистыми» 50 000 рублей, работодателю из малого бизнеса нужно так же начислить 57 471 руб., из которых 7 471 руб. удержат в виде НДФЛ.

А вот страховые взносы на социальное, пенсионное и медицинское страхование будут меньше. С зарплаты в пределах МРОТ их рассчитают по стандартным ставкам:

12 792 х 30% = 3 838 руб.

Для оставшейся части действует пониженная ставка:

(57 471 – 12 792) х 15 % = 6 702 руб.

На взносы по страхованию от несчастных случаев льгота не действует, поэтому их рассчитаем по стандартной ставке 1%:

57 471 х 1 % = 575 руб.

Итого взносов на все виды страхования 11 115 руб.

Общие затраты работодателя на НДФЛ и взносы:

7 471 + 3 838 + 6 702 + 575 = 18 586 руб.

Фискальная нагрузка:

ФН = 18 586 / 50 000 х 100% = 37,2%

Влияние зарплаты на налоги работодателя

Для юридических лиц на ОСНО

Когда компания определяет цену товара или услуги, она закладывает туда все затраты, в том числе и зарплату со взносами. На эту цену нужно ещё начислить НДС. Но взять к вычету НДС по зарплате и взносам нельзя. Поэтому условно можно сказать, что сумма зарплаты и взносов облагается НДС, и чем выше зарплата сотрудников, тем больше НДС заплатит компания.

При этом зарплату включают в затраты при расчёте налога на прибыль, то есть налогооблагаемая база станет меньше на сумму зарплаты, а значит чем больше зарплата, тем меньше налога на прибыль заплатит компания.

Ставка по налогу на прибыль и по НДС без учёта льгот одинакова и составляет 20% и если рассматривать их вместе, то влияние зарплаты на налоги сводится к нулю.

Поэтому итоговая фискальная нагрузка на выплаченную зарплату для организации на ОСНО будет складываться только из НДФЛ и страховых взносов. Эту нагрузку мы рассчитали в примерах выше.

Для средних и крупных компаний на ОСНО фискальная нагрузка равна 50,6%, а для малых предприятий, которые тоже могут работать на общей налоговой системе — 37,2%

Для ИП на ОСНО

Предприниматели на ОСНО находятся в менее выгодном положении по сравнению с юридическими лицами. Они так же, как и организации, должны будут начислить 20% НДС на сумму товаров и услуг, в стоимость которых заложена зарплата и страховые взносы. Но т.к. ставка НДФЛ составляет 13 %, за счёт расходов на зарплату НДФЛ снизится только на 13 % от начислений.

Таким образом, у ИП появится дополнительная налоговая нагрузка в размере 7 % от затрат на сотрудника.

ИП на ОСНО начислил сотруднику зарплату в сумме 57 471 руб., в т.ч. НДФЛ 7 741 руб., и страховые взносы по общим ставкам в сумме 17 816 руб.

Общие затраты ИП на вознаграждение сотрудника составят:

57 471 + 17816 = 75 287 руб.

Итоговая фискальная нагрузка работодателя-ИП будет складываться из НДФЛ, страховых взносов и дополнительных 7% от суммарных затрат на вознаграждение сотрудника

(7 471 + 17816 + 75 287 х 7%) / 50 000 х 100 % = 61,1%

Если ИП относится к малому бизнесу и платит взносы по сниженным ставкам, взносы будут равны 11 115 руб., а общие затраты на зарплату — 68 586 руб. Фискальная нагрузка в этом случае:

(7 471 + 11 114 + 68 586 х 7%) / 50 000 х 100 % = 46,8%

За 10 минут научим как формировать и отправлять отчётность по сотрудникам в 2 клика

Попробовать бесплатно

Для УСН «Доходы минус расходы»

Ставка налога на УСН — 15 %. НДС при упрощёнке платить не нужно, а зарплата со взносами включается в расходы при расчёте налога. Поэтому работодатель получит экономию в размере 15% от суммы начисленной зарплаты и взносов.

Все упрощенцы относятся к малому бизнесу, поэтому платят взносы по сниженным ставкам.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 115 руб.

Экономия по УСН составит 15% от общей суммы зарплаты и взносов:

(57 471 + 11 114) х 15% = 10 288 руб.

Чтобы определить общую фискальную нагрузку на зарплату, вычтем из затрат на НДФЛ и взносы экономию по УСН:

(18 585 — 10288) / 50 000 х 100 % = 16,6%

Патентная система налогообложения и УСН «Доходы»

При УСН «Доходы» и патентной системе работодатель может вычитать уплаченные страховые взносы из упрощённого налога или стоимости патента в пределах 50% суммы от налога.

Если использовать весь вычет, экономия по УСН «Доходы» или стоимости патента будет равна страховым взносам. Поэтому в итоге фискальная нагрузка работодателя на зарплату ограничится суммой НДФЛ.

Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб. Вся сумма взносов ушла на уменьшение налога. Фискальная нагрузка составила:

(7471 + 11 114 – 11 114) / 50 000 х 100% = 14,9%

Единый сельхозналог (ЕСХН)

Для ЕСХН возможны две ситуации.

Небольшие сельхозпредприятия с выручкой до 70 млн рублей в год не платят НДС в 2021 году. Начиная с 2022 года этот лимит будет снижен до 60 млн рублей в год.

Такие компании будут только включать зарплату и взносы в расходы аналогично упрощенцам. Разница лишь в том, что ставка по ЕСХН ниже — 6%, а значит и экономия будет меньше.

Если же компания платит НДС, экономии не получится. Напротив, фискальная нагрузка на зарплату вырастет. Сумму зарплаты и взносов включат в стоимость товаров и услуг, и начислят НДС по ставке 20%. А снижение единого сельхозналога составит всего 6% от суммы зарплаты и взносов.

Для сопоставимости с УСН и патентом рассчитаем фискальную нагрузку по ЕСХН также для малого предприятия.

Компания на ЕСХН не платит НДС. Работодатель начислил сотруднику зарплату 57 471 руб. и страховые взносы на неё в сумме 11 114 руб, общая сумма затрат составила 68 585 рублей

Экономия по ЕСХН составит:

68 585 х 6% = 4 115 руб.

Фискальная нагрузка:

(7471 + 11 114 — 4 115) / 50 000 х 100% = 28,9%

Если компания платит НДС, вместо экономии в 6% от зарплаты и взносов появится дополнительная нагрузка в размере 14% от них (20% начисленного НДС минус 6% экономия на ЕСХН).

Общая фискальная нагрузка будет равна:

(7 471 + 11 114 + 68 585 х 14%) / 50 000 х 100% = 56,4%

Обобщим данные по фискальной нагрузке в таблице:

* для всех спецрежимов расчеты проведены с учетом льготы по страховым взносам для малого бизнеса

Как видим, зарплата не только повышает фискальную нагрузку на бизнес, но и позволяет частично снижать налоги, которые работодатель платит со своего дохода.

Соотношение между дополнительными затратами и экономией в каждом случае зависит от организационно-правовой формы, налогового режима, выручки и других параметров бизнеса.

Наибольшая фискальная нагрузка при выплате зарплаты ложится на работодателей, применяющих ОСНО, и крупные сельхозпредприятия на ЕСХН, которые платят НДС.

Минимальную фискальную нагрузку на фонд оплаты труда испытывают бизнесмены, которые работают на УСН или патентной системе.

При налоговом планировании следует учитывать фискальную нагрузку на фонд оплаты труда, особенно в случаях, когда заработная плата составляет существенную долю в расходах бизнеса.

20.3. Анализ использования трудовых ресурсов коммерческой организации

Затраты на оплату труда занимают большой удельный вес в общей сумме расходов на производство продукции. В совершенствовании организации заработной платы в коммерческой организации большая роль принадлежит анализу использования трудовых ресурсов.

Целью данного анализа является выявление резервов рационального использования персонала организации и их рабочего времени, повышения производительности труда и эффективности использования фонда заработной платы.

Анализ использования фонда заработной платы проводится в целях проверки обоснованности планирования и оперативного управления организацией заработной платы. В процессе анализа устанавливается соответствие объема заработной платы ее запланированному уровню по структурным подразделениям организации, категориям промышленно-производственного персонала и по непромышленной группе, выявляются причины отклонений и резервы экономии заработной платы. Анализ проводится с учетом количественных и качественных показателей экономической деятельности организации, с учетом размеров заработной платы на рынке труда в регионе.

Анализ использования фонда заработной платы решает следующие основные задачи:

– проверка степени обоснованности применяемых форм и систем оплаты труда, разработка мероприятий по совершенствованию систем платы труда и их экономическое обоснование;

– определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

– систематическая проверка отклонений в расходовании фонда заработной платы от плана в целом по организации, а также по отдельным подразделениям, категориям и группам работающих;

– выявление основных причин абсолютных и относительных отклонений;

– проверка соотношения темпов роста производительности труда и средней заработной платы;

– определение значимости каждого фактора, вызвавшего положительные или отрицательные отклонения и подготовка мероприятий по использованию положительных и устранению отрицательных влияний на общий расход заработной платы;

– выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

– исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

– обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

– определение экономической эффективности применяемых систем премирования;

– выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

– отчетными данными о численности работающих, объеме производства, производительности труда, среднемесячной зарплате, фонде заработной платы;

– отчетными данными об использовании фонда зарплаты по его составным элементам;

– данными о состоянии технического нормирования в организации;

– данными о доплатах за отклонение от нормальных условий работы;

– материалами оперативного контроля, характеризующими состояние тарифной дисциплины в организации, и правильность тарификации работ и рабочих;

– материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период;

– материалами оперативного контроля, касающимися правильности учета выработки рабочих и так далее.

Источниками информации для анализа использования трудовых ресурсов служат: план по труду, формы статистической отчетности (№ 1-организация «Основные сведения о деятельности организации», № П-4 «Сведения о численности, заработной плате и движении работников», № 1-Т «Сведения о численности и заработной плате работников по видам деятельности»), оперативная отчетность цехов, отделов, участков, служб, подразделений организации, другая отчетность, связанная с трудовыми ресурсами организации и ее производственных подразделений и служб.

Анализ расходов на оплату труда проводится по трем основным направлениям:

1) анализ динамики фонда оплаты труда и средней заработной платы;

2) анализ состава и структуры фонда оплаты труда;

3) анализ эффективности использования фонда оплаты труда.

Анализ расходов на оплату труда принято начинать с анализа динамики фонда оплаты труда и средней заработной платы.

При проведении анализ следует учитывать, что на фонд заработной платы влияют следующие факторы: увеличение объема продукции, ассортиментные изменения, изменение удельного веса материальных затрат, изменение структуры персонала организации. Если в течение анализируемого периода происходит изменение данных факторов, то необходимо корректировать плановый фонд заработной платы на величину отклонений конкретных показателей.

Прежде всего, следует определять абсолютное и относительное отклонение по фонду заработной платы. Абсолютное отклонение определяется в целом по промышленно-производственному персоналу и по всем категориям персонала организации. Относительное отклонение по промышленно-производственному персоналу и по рабочим определяется с учетом изменения объема производства, производительности труда и средней заработной платы.

Абсолютное отклонение предполагает сравнение фактического и планового фондов заработной платы:

Абсолютное отклонение = ФЗПфакт – ФЗПплан, (20.13)

где ФЗПфакт и ФЗПплан – фонд заработной платы соответственно фактического и планового периодов, исчисленный в рублях.

При определении относительных отклонений плановый фонд заработной платы рабочих корректируется на процент выполнения плана по объему выпускаемой продукции, по трудоемкости, а при отклонении от плана кооперируемых поставок – на коэффициент кооперируемых поставок (расчет аналогичен расчету отклонений от численности). Например, при расчете скорректированного отклонения фонда заработной платы переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объему производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объема производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

?ФЗП = ФЗПфакт – (ФЗПпер.план?Кпп + ФЗПпост.план). (20.14)

В процессе последующего анализа определяются факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы. Факторная система фонда заработной платы будет иметь следующий вид:

ФЗПпер = ?VВПi?УДi?УТЕi?ОТi. (20.15)

Факторная модель постоянной части фонда оплаты труда будет иметь следующий вид:

ФЗПпост = Чр?Д?t?ЧЗП. (20.16)

Аналогично можно представить факторную модель для фонда заработной платы служащих.

Следующим направлением анализа использования фонда заработной платы является анализ влияния двух факторов – численности и средней заработной платы на общий фонд заработной платы. В силу того, что фонд заработной платы представляет собой произведение численности работников организации на среднюю заработную плату, важно установить степень влияния этих факторов на фонд заработной платы. При этом используются следующие формулы:

Отклонение за счет СЗП = (СЗПфакт – СЗПплан)?Чфакт; (20.17)

Отклонение за счет численности = (Чфакт – Чплан) – СЗПплан. (20.18)

Важным направлением анализа использования заработной платы является анализ средней заработной платы, при котором сравниваются показатели фактической и плановой средней заработной платы, ее уровень и динамика, определяется величина отклонений и причины. На величину средней заработной платы влияют внешние и внутренние факторы. К внешним факторам относится инфляция, повышение тарифных ставок, увеличение премий, изменение среднего разряда работ, изменение номенклатуры продукции. К внутренним факторам относятся улучшение использования рабочего времени, применение передовых приемов и методов труда, пересмотр норм времени, отмена (введении) повышенных ставок (доплат) за условия труда.

Уровень средней заработной платы определяется по следующим формулам:

Ср/час. з/пл. = ФЗПчас/плановое(фактическое) кол-во чел-часов; (20.19)

Ср/днев. з/пл. = ФЗПдн/плановое (фактическое) чел-дней; (20.20)

Ср/год. з/пл. = ФЗПгод/среднесписочная численность, (20.21)

|

где ФЗПчас – |

часовой фонд заработной платы; |

|

ФЗПдн – |

дневной фонд заработной платы; |

|

ФЗПгод – |

годовой фонд заработной платы. |

Отдельным этапом можно выделить анализ соотношений между темпами роста производительности труда и средней заработной платы. При этом сопоставляются фактические и плановые индексы выработки и средней заработной платы, определяются степень выполнения плановых заданий и делаются выводы об изменении себестоимости. Рассчитывается коэффициент опережения производительности труда над средней заработной платой, который устанавливает, на сколько процентов рост производительности труда опережает или отстает от повышения средней заработной платы. Устанавливается также влияния роста средней заработной платы и роста производительности труда на себестоимость продукции:

% ? себестоимости = (( %? ср. з/пл. – % ? произв. труда)/100 +

+ % ? произв. труда)?удельный вес з/пл. в базовой себестоимости. (20.22)

Вторым этапом анализа расходов на оплату труда является анализ состава и структуры фонда оплаты труда.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на организации, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Заработная плата всех сотрудников организации в сумме дает показатель фонда заработной платы, который занимает немалую долю в расходах организации. В состав фонда заработной платы включаются начисленные организациям суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности организации и политики руководства в области выплат сотрудникам доля расходов на фонд оплаты труда может колебаться от нескольких процентов до половины общей суммы затрат организации.

Этапом анализа использования фонда заработной платы является анализ структуры фонда заработной платы, который подразделяется на тарифный, часовой, дневной и годовой. При анализе сравнивают плановые и фактические показатели, и делают выводы.

На отклонения по тарифному фонду может влиять среднечасовая тарифная ставка у сдельщиков, т.к. при определении планового показателя используется ставка рабочего, а фактически он получает оплату по разряду работы. Кроме того, фактическое количество часов работы в году бывает меньше запланированного количества, что также влияет на отклонения тарифного фонда заработной платы. При анализе тарифного фонда следует учитывать, что средний процент выполнения норм фактически, как правило, превышает запланированный. При этом целесообразно методом цепной подстановки устанавливать степень влияния каждого фактора на отклонения фактического тарифного фонда от планового. Надо иметь в виду, что тарифный фонд заработной платы составляет большую часть общего фонда заработной платы организации, и поэтому все причины перерасхода фонда заработной платы отражаются на тарифном фонде.

При анализе часового фонда заработной платы сравнивают величину доплат к часовому фонду плановую и фактическую по премиям, доплатам за отклонение от технологии, за условия труда и другие статьи доплат. Выявляются причины отклонений и намечаются меры по устранению причин перерасхода.

При анализе годового фонда особое внимание обращают на оплату дней выполнения гособязанностей, выплату выходных пособий, оплату отпусков, вознаграждений по итогам года, По каждому виду доплат устанавливают отклонения и выявляют причины.

Целесообразно также анализировать дифференциацию заработной платы рабочих – это анализ установления соотношений в оплате труда рабочих в зависимости от уровня квалификации и условий труда. При этом сопоставляются соотношение фактической заработной платы с той, которая предусмотрена тарифной системой. Сначала определяются заработки рабочих (средние) в одинаковых условиях труда по всем профессиям, и уровню квалификации, затем устанавливают, за счет чего происходит отклонение по фактической заработной плате (по сравнению с плановой) и по структуре заработной платы. Анализ дифференциации заработной платы в зависимости от квалификации рабочих осуществляется путем сопоставления средних заработков рабочих по разрядам (фактических) с соотношением тарифных ставок тех же разрядов.

Следующим шагом анализа расходов на оплату труда является анализ эффективности использования фонда оплаты труда.

Чтобы оценить эффективность использования средств на оплату труда необходимо применять такие показатели, как:

– производство продукции на рубль заработной платы;

– выручка на рубль заработной платы;

– сумма валовой прибыли на рубль заработной платы;

– сумма чистой прибыли на рубль заработной платы;

– сумме реинвестированной прибыли на рубль заработной платы и др.

При этом сравниваются данные прошлого года с плановыми и фактическими данными отчетного периода, т.е. изучается выполнение плана этих показателей и их динамика. При ярко выраженной сезонности в деятельности организации целесообразно проводить сравнения с аналогичными периодами прошлых лет. В результате анализ выявляются тенденции изменения и причины перерасхода (или недорасхода) фонда оплаты труда относительно нормативных или плановых значений. После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

При анализе эффективности использования фонда заработной платы важно исследовать эффективность форм и систем оплаты труда. При этом устанавливают распределение рабочих по формам и системам заработной платы, а также по видам оплаты. Эти показатели анализируют в динамике, устанавливают, соответствуют ли применяемые формы и системы оплаты труда условиям их применения, и делают выводы о возможной замены одной системы другой. Кроме того, следует установить, обеспечивается ли на предприятии принцип оплаты по количеству и качеству труда и его результатам.

Также не следует оставлять без внимания анализ эффективности премиальных систем. В этом случае исследуются показатели и условия премирования и оцениваются, достаточны ли размеры премирования для поддержания или повышения заинтересованности работников в своем труде. Также сравниваются данные об обосновании премиальных систем и о фактическом положении: получена ли предполагаемая экономия, как реагировали на введение премиальной системы работники, как улучшались (ухудшались, остались без изменения) экономические показатели. В результате должен быть сделан вывод о расширении существующей системы премирования или об ее отмене.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли. Изменение среднего заработка работающих за период характеризуется его индексом (IЗП):

IЗП = ЗПср.отч/ЗПср.баз, (20.23)

|

где ЗПср.отч – |

это средняя заработная плата за отчетный период; |

|

ЗПср.баз – |

средняя заработная плата базисного периода соответственно. |

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (IВП):

IВП = Вср.отч/Вср.баз, (20.24)

|

где Вср.отч – |

средняя выработка отчетного периода; |

|

Вср.баз – |

средняя выработка базисного периода. |

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Коп = IВП/IЗП. (20.25)

Затем производят подсчет суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

±Э = ФЗПфакт?((IЗП – IВП)/IЗП). (20.26)

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты скорректировать на индекс роста цен на потребительские товары и услуги (IЦ):

IВП = ЗПср.отч/ЗПср.баз?IЦ. (20.27)

В заключении анализа выявляют резервы повышения эффективности использования трудовых ресурсов. Данными резервами могут являться:

– улучшение использования рабочего времени за счет сокращения потерь и устранения непроизводительных затрат труда;

– снижение текучести кадров;

– сокращение излишней численности персонала;

– ликвидация непроизводительных выплат и необоснованного увеличения размера заработной платы;

– внедрение эффективной системы оплаты труда и экономически обоснованной системы вознаграждений.

Контрольные вопросы

1. Обоснуйте необходимость проведения анализа основных средств организации в современных условиях хозяйствования.

2. Какие показатели используются при проведении анализа движения и технического состояния основных фондов организации?

3. Каковы показатели эффективности использования основных средств организации?

4. Назовите цели и задачи анализа использования материальных ресурсов.

5. Перечислите показатели, характеризующие динамику, структуру и оборачиваемость материальных запасов.

6. Поясните экономический смысл показателей материалоемкости и материалоотдачи и сферу их применения в анализе.

7. Перечислите мероприятия, направленные на повышение эффективности использования материальных запасов.

8. По каким основным направлениям проводится анализ трудовых ресурсов организации.

9. Какие факторы влияют на изменение фонда заработной платы?

10. В чем заключается соотношение производительности труда, трудоемкости производства и заработной платы?

11. Оцените ситуацию в организации, при которой наблюдается рост производительности труда, снижение трудоемкости, рост выручки от продажи и снижение численности работников.

Контрольные тесты

1. Факторы, оказывающие влияние на оборачиваемость оборотных средств:

1) стоимость валовой продукции и среднегодовая стоимость собственного капитала;

2) стоимость товарной продукции и среднегодовая стоимость оборотных средств;

3) стоимость товарной продукции и среднегодовая стоимость активов.

2. Факторы, влияющие на изменение фондоотдачи:

1) производительность труда и фондооснащенность;

2) стоимость валовой продукции и фондов;

3) фондовооруженность и прибыль в расчете на одного работника.

3. Показатели, используемые для анализа эффективности работы автопарка:

1) коэффициент загруженности;

2) коэффициент обновления;

3) коэффициент выбытия.

4. При определении относительной экономии (перерасхода) фонда оплаты труда сопоставляют показатели:

1) изменение фонда оплаты труда и средней стоимости оборотных активов;

2) изменение фонда оплаты и производительности труда; экономию относительной численности персонала определяют умножением относительной экономии живого труда на среднюю заработную плату отчетного периода;

3) изменение фонда оплаты труда и источников собственных средств.

5. На увеличение оборачиваемости материальных средств влияет:

1) увеличение объемов продаж;

2) увеличение материалов;

3) увеличение дебиторской задолженности.

6. Движение основных фондов анализируют с помощью по-

казателей:

1) поступления, выбытия, обновления;

2) структуры основных средств;

3) фондоотдачи, фондоемкости.

7. Оценку технической вооруженности труда (фондовооруженности)проводят с использованием показателей:

1) среднегодовой стоимости основных средств и численности работников;

2) среднегодовой стоимости основных средств и производственной площади организации;

3) среднегодовой стоимости основных средств и валовой продукции.

8. В процессе анализа качества покупаемых предприятием материальных ресурсов изучают:

1) количество рекламаций, предъявленных к поставщикам: виновники поставок некачественных материалов;

2) количество приобретаемых материалов: причины нарушений динамичной доставки;

3) стоимость поставляемых материалов: динамика изменений структуры материалов и ритмичности поступлений.

9. Рациональное использование материальных ресурсов:

1) повышает качество производимой продукции;

2) уменьшает удельный вес материальных затрат в себестоимости продукции;

3) снижает трудоемкость производства.

10. Основные факторы, являющиеся носителями резервов экономии материальных ресурсов:

1) устранение брака путем вторичной обработки;

2) совершенствование системы материально-технического снабжения;

3) внедрение прогрессивных технологий и материальное стимулирование работников.

11. Перед анализом фонда оплаты труда необходимо исследовать:

1) влияние различных факторов на абсолютное и относительное отклонение фонда оплаты труда;

2) влияние роста производительности труда на величину прироста объема производимой продукции;

3) условия работы и использование трудовых ресурсов.

12. При определении относительной экономии (перерасхода) фонда оплаты труда сопоставляют показатели:

1) изменение фонда оплаты труда и средней стоимости оборотных активов;

2) изменение фонда оплаты труда и производительности труда;

3) изменение фонда оплаты труда и источников собственных средств.

13. Движение основных фондов анализируют с помощью показателей:

1) поступления, выбытия, обновления;

2) годности, износа;

3) фондоотдачи, фондоемкости.

14. При анализе движения численности работников используют:

1) среднегодовую численность работников;

2) коэффициент текучести;

3) производительность труда

15. Анализ эффективности использования основных средств проводятна основе:

1) метода цепных подстановок;

2) показателей фондоотдачи, фондовооруженности, рентабельности, длительности оборота;

3) анализа временных рядов.