При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Начинающему бухгалтеру следует выработать свой механизм действий, чтобы в будущем его баланс был безупречен. Для этого надо знать и понимать систему бухучета и законодательные нормы.

Правила для бухгалтера

- Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

О том как составить проводку и не ошибиться вы узнаете на вебинаре «Учимся составлять и читать бухгалтерские проводки».

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Из чего состоит ОСВ

Классическая ОСВ содержит показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ, сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

- Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно наладить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

- Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Ситуация. Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

- Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка».

В конце статьи есть шпаргалка

- Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе. Постарайтесь не заглядывать в план счетов.

Например:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| … | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| … |

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера» или открыв План счетов.

- Шаг 3. Определите какой счет перед вами: А, П, А-П. С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте:

А — если счет активный

П — если счет пассивный

А-П — если счет активно-пассивный.

Например:

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| … | … | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| … | … |

Активные, пассивные и активно-пассивные счета — какое место они занимают в балансе

Счета бывают активными, пассивными и активно-пассивными.

Активный счет – если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы предприятия. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и т.п.

В балансе данные об активах указывают в первых двух разделах.

Пассивный счет — если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации (не путайте с денежными средствами)

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивные счета называются так потому что что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. (Пример получили товар или выплатили аванс)

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и т.д. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все завит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Давайте вспомним как ведут себя счета

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

- Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый – в разделе «Пассивы».

- Шаг 5. В ОСВ нам нужно проверить, а нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков. Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

| Сальдо на конец периода | |||

|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | |

| … | |||

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 |

Развернутое сальдо на счете 60 |

| 60.1 «Задолженность перед поставщиком» | 79 240 | По субконто 60.1 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … | |||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | По субконто 60.2 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … |

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, т.е. зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … |

Рассмотрим эту ситуацию на бухгалтерских проводках:

- Д 10 К 60.1 – 79 240 поступили материалы от поставщика

- Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Проводкой Д 60.1 К 60.2 — 79 240 эту ситуацию нужно исправить. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является Активным, а счет 02 — Пассивным.

«В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения» (п. 25 ФСБУ 6/2020 «Основные средства»).

Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то первоначальную стоимость ОС уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков (приказ Минфина России от 02.07.2010 № 66н). Это же правило используется при отражении в балансе информации о НМА.

В балансе, указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Важно. Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п.35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Что еще необходимо учитывать перед составлением баланса

На конец отчетного периода, перед составление баланса необходимо провести реформацию баланса. Что это такое?

Реформация баланса — это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации

- перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

- Д 90.1 К 90.9 — закрыт субсчет 90.1

- Д 90.9 К 90.2 — закрыт субсчет 90.2

- Д 90.9 К 90.3 — закрыт субсчет 90.3

- Д 90.9 К 90.4 — закрыт субсчет 90.4

- Д 91.1 К 91.9 — закрыт субсчет 91.1

- Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль (при ее наличии) и перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен был:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки»

- Отразить в БУ сумму начисленного налога на прибыль (при ее наличии)

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года.

- Годовой финансовый результат (прибыль или убыток), отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

- Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

- Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать? можно посмотреть в документах в разделе Шпаргалка в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера».

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

Например:

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Отклонение: 1

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Бухгалтерский баланс (002)

245.4 КБ -

ОСВ годовая

760.4 КБ -

Шпаргалка для заполнения баланса

747.7 КБ

Скачать

Перед бухгалтером часто стоит задача по представлению управленческой отчетности руководителю: по продажам, прибыли, состоянию задолженности и т. д.

В связи с этим возникают вопросы:

- Как посмотреть выручку в 1С 8.3 Бухгалтерия за месяц?

- Как в 1С посмотреть прибыль за месяц?

- Как посмотреть продажи в 1С?

Ответы на них вы найдете в этой статье.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Как посмотреть выручку и прибыль в 1С 8.3 Бухгалтерия

- Где в 1С посмотреть выручку и прибыль за месяц

- На каком счете отражается выручка в 1С

- Как посмотреть выручку без НДС в 1С

- Как посмотреть оборот в 1С

- Как в 1С посмотреть продажи

- Отчет Продажи

- Отчет Продажи по контрагентам (по оплате)

- Отчет Сравнение продаж

В программе 1С Бухгалтерия 8 ред. 3.0 для получения данных о выручке и валовой прибыли можно воспользоваться:

- специальным отчетом в разделе Руководителю;

- стандартным отчетом Оборотно-сальдовая ведомость по счету.

Где в 1С посмотреть выручку и прибыль за месяц

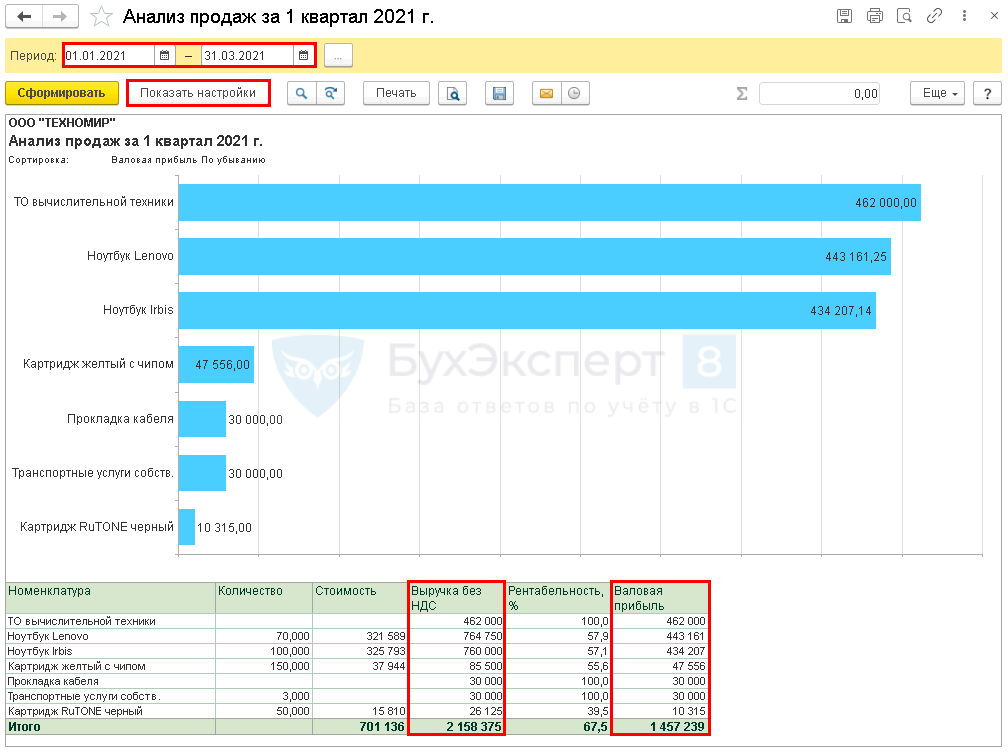

В разделе Руководителю реализован отчет Анализ продаж (до релиза 3.0.96 он назывался Валовая прибыль), в котором за нужный период отражается выручка и валовая прибыль в виде:

- диаграммы;

- таблицы.

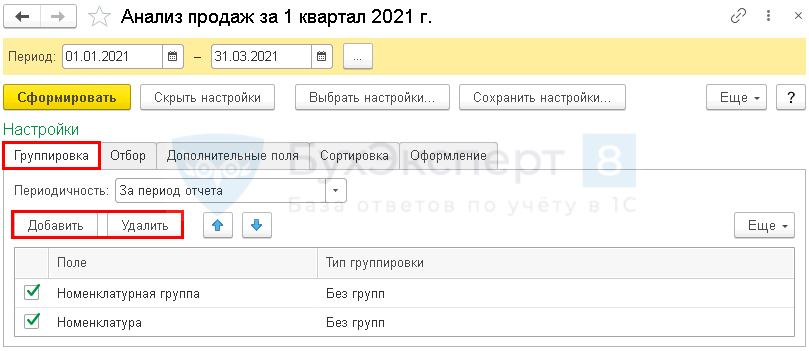

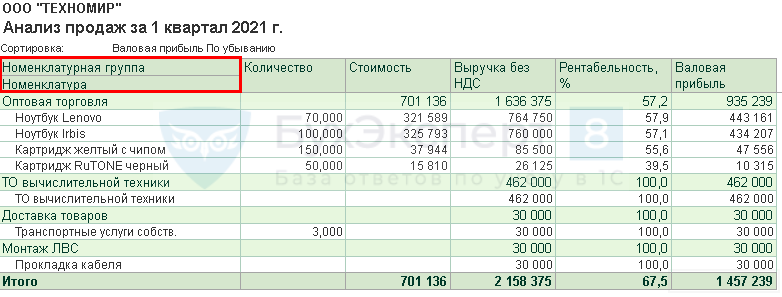

По умолчанию отчет формируется в разрезе Номенклатуры. По кнопке Показать настройки откройте форму и задайте свои настройки.

На вкладке Группировка с помощью кнопок Добавить, Удалить задайте нужные показатели группировки и порядок их расположения в отчете.

Настроим вывод данных по Номенклатурной группе и Номенклатуре.

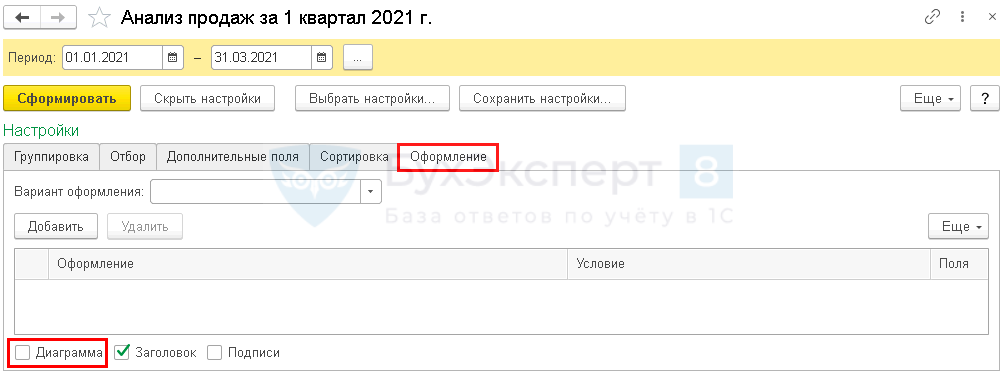

Если графическое представление не нужно, на вкладке Оформление можно снять флажок Диаграмма, чтобы отчет принял более компактный вид.

Стоимость реализованных товаров, работ, услуг приводится с учетом корректировки стоимости номенклатуры и торговой наценки, поэтому за текущий месяц отчет следует формировать после проведения регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца.

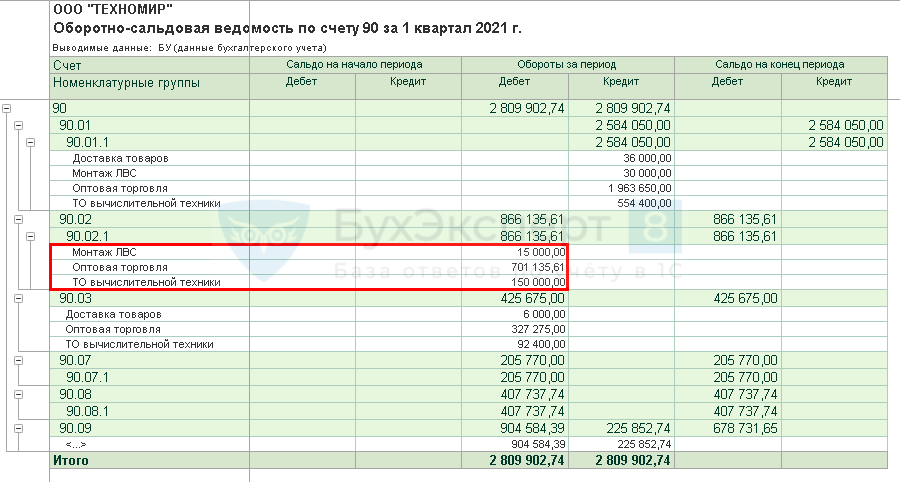

В отчет включаются обороты по:

- Кт 90.01 (выручка по основным видам деятельности);

- Дт 90.02 Кт 41, 43, 10 (стоимость товаров, продукции и материалов).

Расходы по работам и услугам, а также выручка от реализации по 91 счету в отчет не выводятся. Поэтому воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету, если нужно посмотреть:

- прибыль по работам и услугам;

- данные по выручке, отраженной на 91 счете.

На каком счете отражается выручка в 1С

Чтобы посмотреть выручку и валовую прибыль по основным видам деятельности в 1С 8.3, сформируйте отчет Оборотно-сальдовая ведомость по счету 90 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Как посмотреть выручку в 1С 8.3 Бухгалтерия

В ОСВ отражаются выручка и расходы по всем видам деятельности (включая работы и услуги), в отличие от отчета Валовая прибыль.

Выручка в отчете выводится с учетом НДС.

Как посмотреть выручку без НДС в 1С

Выручку без НДС нужно рассчитать вручную по формуле:

Валовую прибыль рассчитайте по формуле:

Расходы отражаются на счете 90.02 после закрытия счетов 20, 23, 25, 26, поэтому ОСВ за период следует формировать после проведения процедуры Закрытие месяца за этот период.

Как посмотреть оборот в 1С

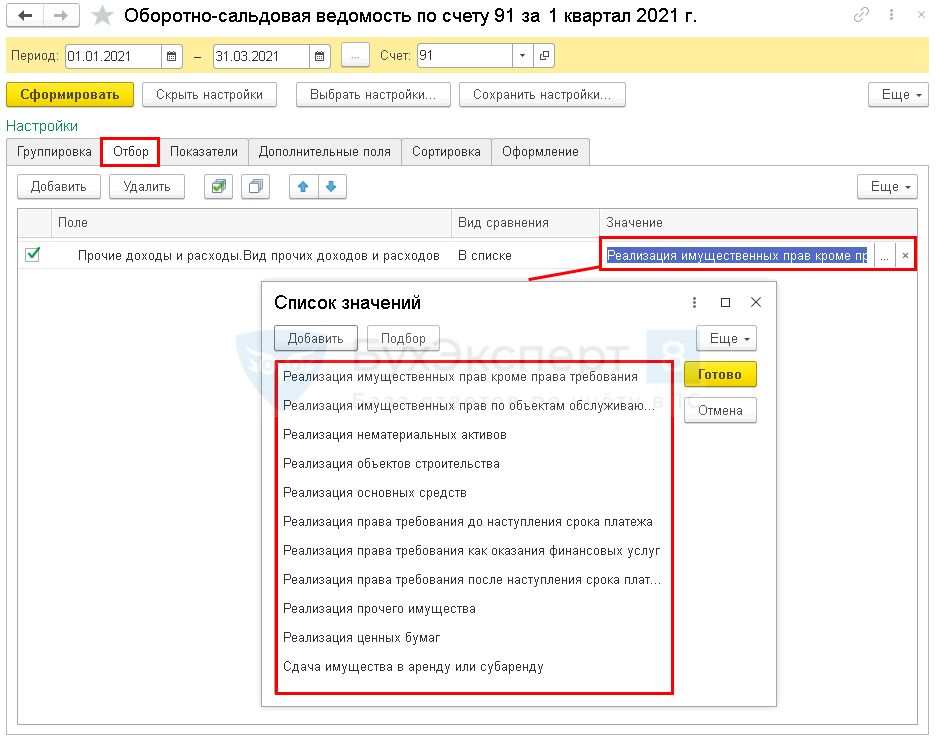

Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

По кнопке Показать настройки перейдите в настройки отчета.

Установите на вкладке Отбор:

- Поле — Прочие доходы и расходы. Вид прочих доходов и расходов;

- Вид сравнения — В списке;

- Список значений — выберите элементы из справочника Виды доходов и расходов в зависимости от того, по каким операциям реализации нужны данные или какие операции отражены в учете.

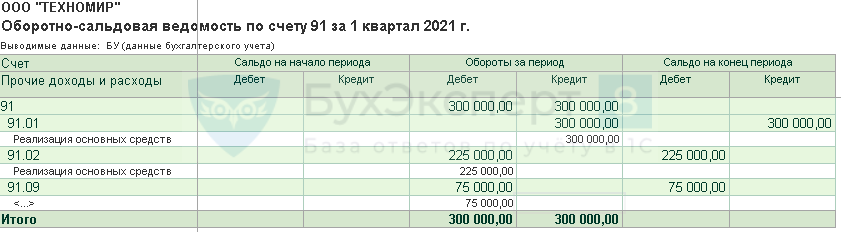

В ОСВ отражаются:

- по Кт 91.01 счета — выручка от реализации;

- по Дт 91.02 счета — расходы по операции реализации и исчисленный НДС.

Как в 1С посмотреть продажи

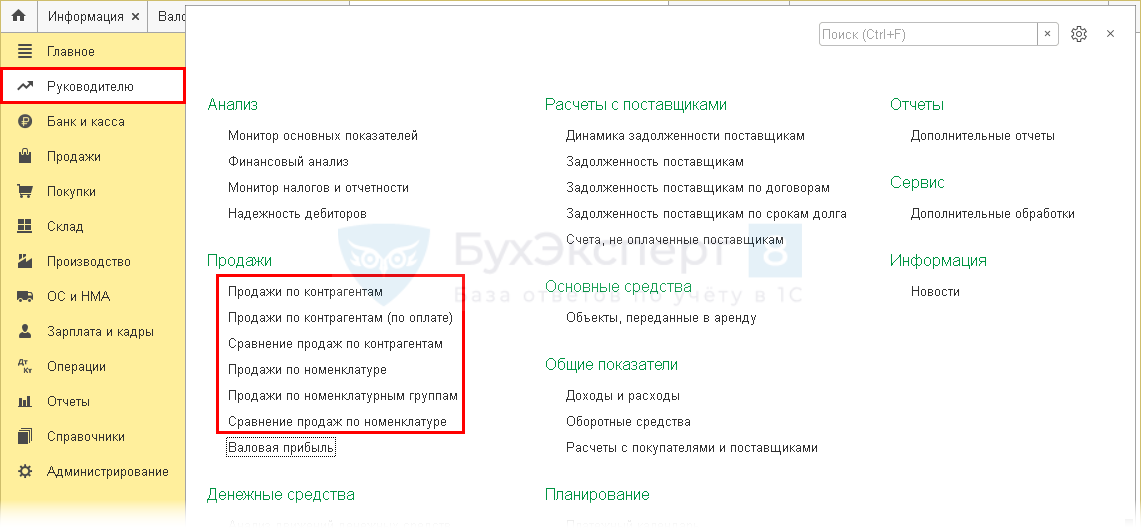

Чтобы провести расширенный анализ продаж в 1С, можно воспользоваться специальными отчетами в разделе Руководителю.

Отчет Продажи

Отчеты:

- Продажи по контрагентам

- Продажи по номенклатуре

- Продажи по номенклатурным группам

представляют собой разные варианты настройки одного отчета, в котором отражаются данные о продажах в разрезе контрагентов, номенклатуры и номенклатурных групп за определенный период.

В отчетах по продажам в 1С:

- показываются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Отчет Продажи по контрагентам можно формировать по Номенклатуре и Номенклатурным группам, а Продажи по номенклатуре — по Контрагентам.

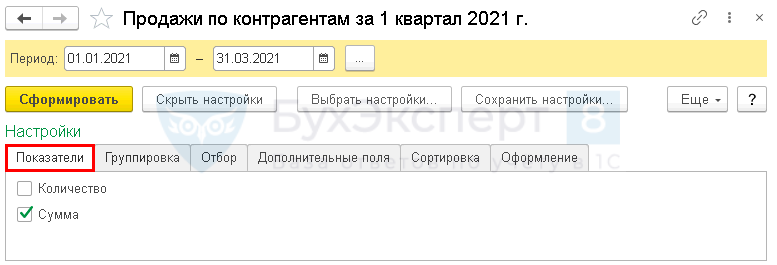

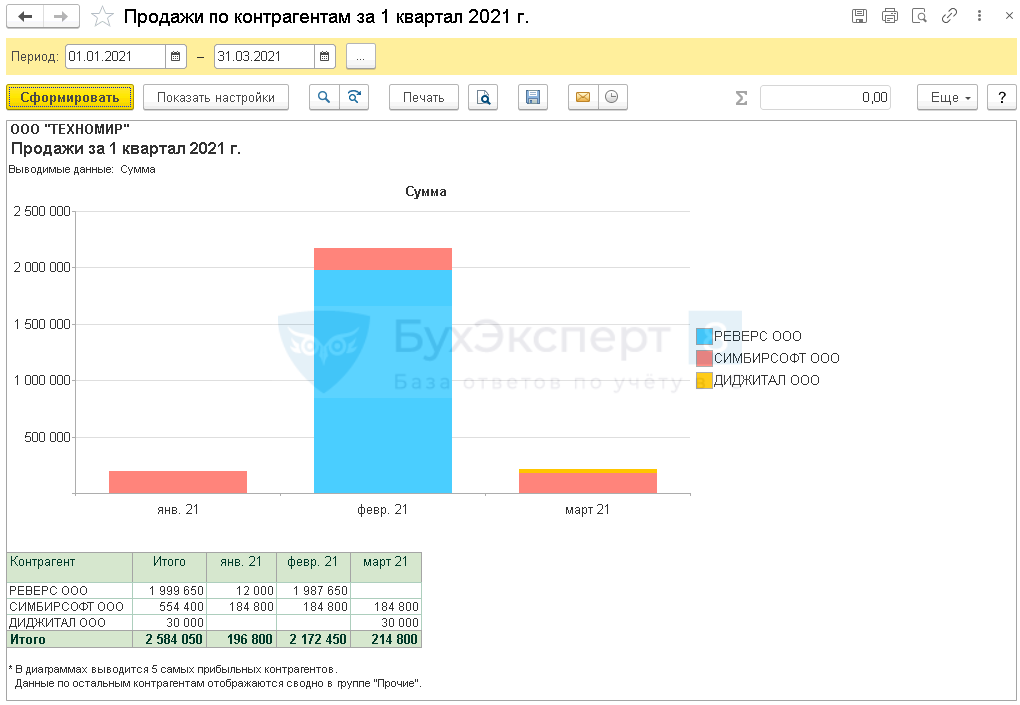

Рассмотрим настройки отчета по продажам в 1С 8.3 на примере отчета Продажи по контрагентам.

На вкладке Показатели можно вывести продажи только по количеству или только по стоимости, а можно по обоим показателям сразу. По умолчанию стоит именно такая настройка.

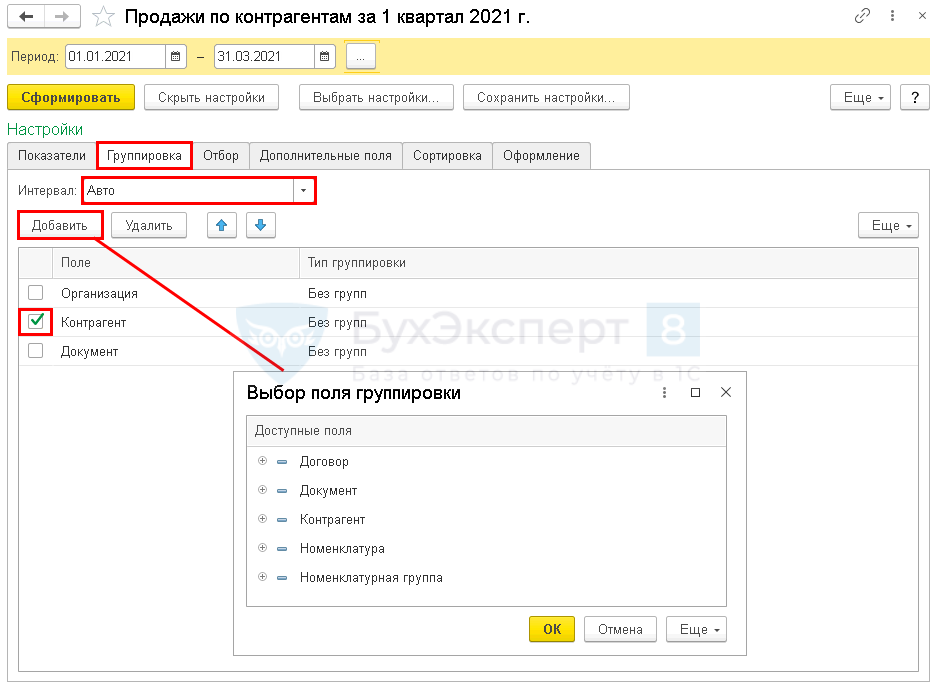

На вкладке Группировка настраиваются:

- поля для группировки и их уровни, если полей несколько (по умолчанию отчет сгруппирован по Контрагенту);

- Интервал группировки данных — временной период, за который группируются данные (по умолчанию установлен интервал Авто — помесячно):

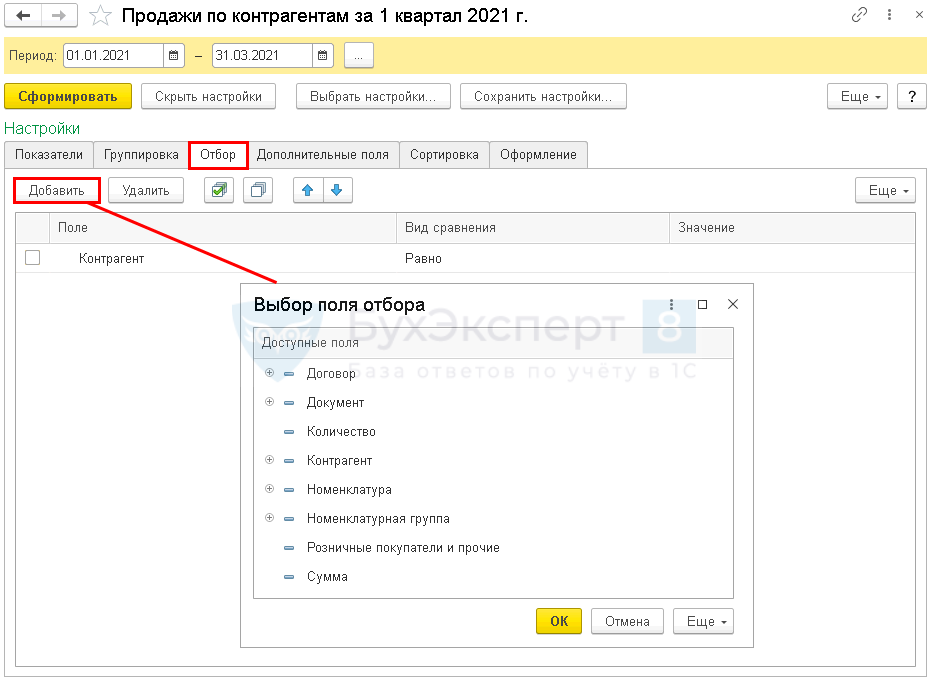

На вкладке Отбор настраивается при необходимости отбор в отчет данных по определенным показателям.

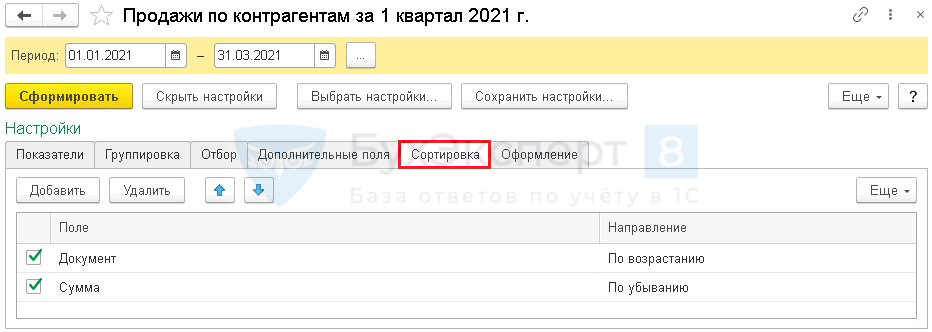

На вкладке Сортировка задается направление сортировки данных в отчете. Также можно изменить показатели, по которым будет проводиться сортировка — поля.

На вкладке Оформление:

- меняется Вариант оформления;

- подключается и отключается вывод в отчет:

- Диаграммы,

- Заголовка,

- Примечаний.

- Подписей.

Сформируем отчет с выводом только суммовых показателей (без количества).

Похожим образом можно настраивать все отчеты из этой категории.

Отчет Продажи по контрагентам (по оплате)

В отчет Продажи по контрагентам (по оплате) включаются только оплаты от покупателей (наличные и безналичные, в т. ч. по платежным картам) независимо от факта реализации.

Необходимо составить рейтинг покупателей по размеру оплат. Как можно в 1С сформировать отчет по оплатам покупателей?

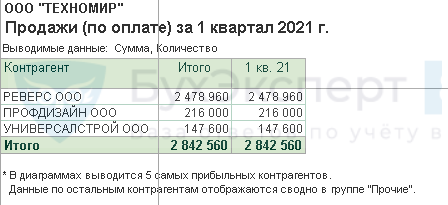

Создайте отчет Продажи по контрагентам (по оплате) за требуемый период (в нашем примере — 1 квартал).

По кнопке Показать настройки настройте вывод данных в отчет.

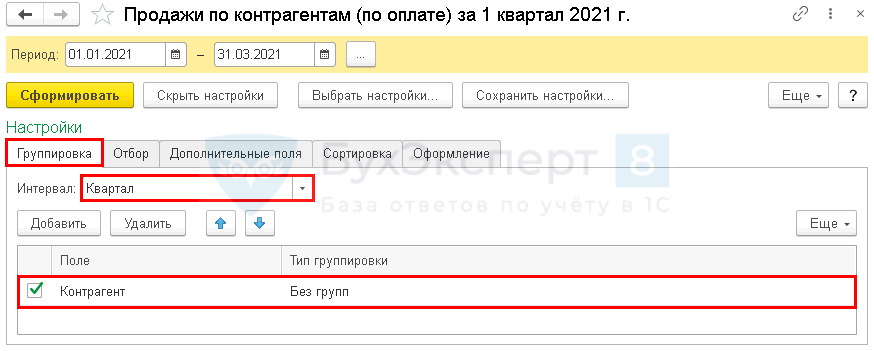

На вкладке Группировка укажите:

- Интервал — Квартал, т. к. нас интересуют данные за весь квартал, без детализации (по умолчанию установлен интервал Авто — помесячно);

- Поле — Контрагент;

- Тип группировки — Без групп.

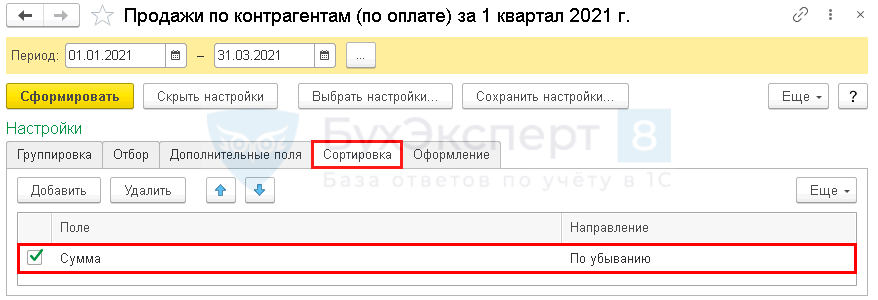

На вкладке Сортировка укажите:

- Поле — Сумма (данные будут отражаться в зависимости от суммы оплат).

- Направление — По убыванию (направление сортировки данных в отчете будет от большей суммы к меньшей).

На вкладке Оформление:

- Флажок Диаграмма — отключим (данные нужны только в табличном виде.

Отчет формируется по заданным настройкам.

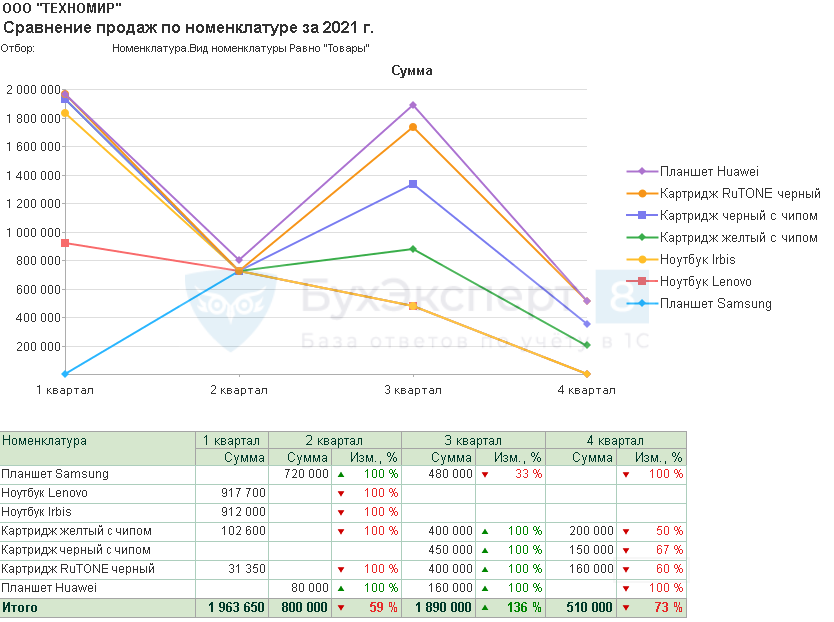

Отчет Сравнение продаж

Отчеты:

- Сравнение продаж по контрагентам

- Сравнение продаж по номенклатуре

представляют собой разные варианты настройки одного отчета, в котором отражаются и сравниваются данные о продажах в разрезе номенклатурных групп, номенклатуры и (или) контрагентов за определенный период.

В отчетах:

- отражаются данные о продажах только по счету 90.01;

- суммы продаж выводятся с НДС.

Как в 1С сравнить объем продаж по каждому товару по кварталам одного года?

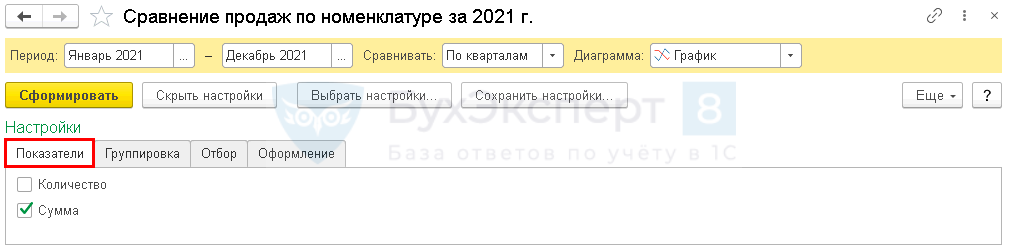

Сформируйте отчет Сравнение продаж по номенклатуре.

В шапке отчета укажите:

- Период — период, за который нужно сравнить продажи (в нашем примере — с января по декабрь);

- Сравнивать — периоды, за которые нужно сравнивать данные о продажах (в нашем примере — По кварталам);

- Диаграмма — выбор вида диаграммы (в нашем примере — График).

По кнопке Показать настройки настраивается вывод данных в отчет.

На вкладке Показатели настраивается вывод количественных и (или) суммовых показателей по продажам (в нашем примере сравнивать будем только по Сумме).

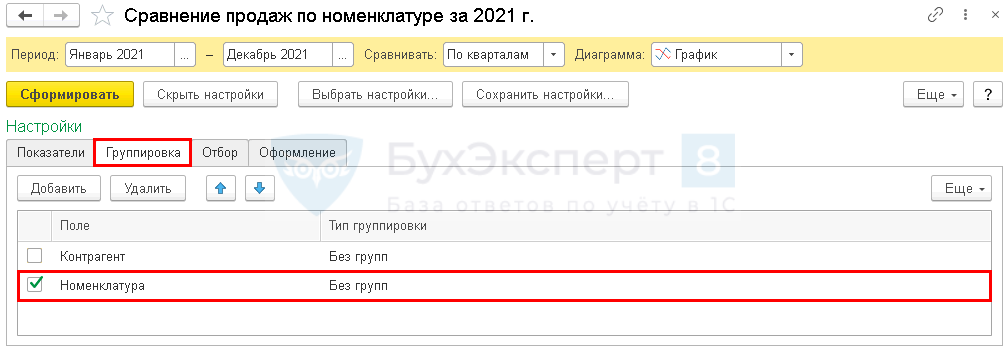

На вкладке Группировка укажите поля для группировки данных и уровни их группировки (в нашем примере данные выводим только по Номенклатуре).

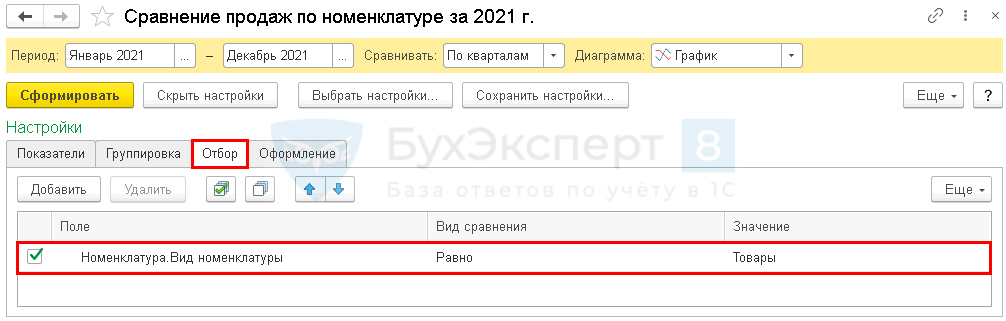

На вкладке Отбор укажите:

- Поле — Номенклатура.Вид номенклатуры;

- Вид сравнения — Равно;

- Значение — Товары.

Сформируйте отчет для сравнения продажи товаров По кварталам с выводом только суммовых показателей.

Теперь вы знаете, как посмотреть в 1С обороты, выручку, прибыль и продажи за месяц (или за другой период, который вам необходим).

См. также:

- 1С — как добавить в настройки группировки

- Отчет Расчеты с покупателями и поставщиками

- Отчет Финансовый анализ

- Монитор основных показателей

- Копирование настроек другим пользователям

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Сегодня все отчеты формируются в бухгалтерской программе. И баланс — не исключение. Такой подход экономит время за счет того, что система заполняет форму автоматически на основании операций, которые бухгалтер заносил в программу весь год.

Однако ошибки не исключены: один бухгалтер забыл сделать проводку, другой перепутал счета, третий не провел операцию и так далее. С автоматическим режимом все эти ошибки останутся незаметными. Поэтому опытные бухгалтеры сверяют баланс, сформированный в учетной базе, с отчетом, собранным вручную по данным из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость (ОСВ) — это бухгалтерский регистр, который отражает информацию по счетам бухучета:

- об остатках на начало периода;

- об оборотах в рамках периода;

- об остатках на конец периода.

Порядок заполнения ОСВ не регламентирован ни одним законодательным документом. В основе его заполнения лежит принцип двойной записи по счетам бухгалтерского учета.

Выглядит ОСВ следующим образом. Для удобства каждый отдельный счет можно дополнительно разбить по субсчетам.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| 99 | ||||||

| ИТОГО | (А) | (Б) | (В) | (Г) | (Д) | (Е) |

Ведомость заполнена верно, если соблюдены все три равенства одновременно:

- сумма по дебетовым остаткам на начало периода равна сумме кредитовых остатков на начало периода (А = Б);

- сумма оборотов по дебету равна сумме оборотов по кредиту (В = Г);

- сумма по дебетовым остаткам на конец периода равна сумме кредитовых остатков на конец периода (Д = Е).

ОСВ связана с бухгалтерским балансом. Остатки на конец периода из оборотки переносятся в соответствующие строки бухгалтерского баланса. Но чтобы правильно это сделать, нужно знать соотношение строк бухбаланса со счетами бухгалтерского учета.

Например, ООО «Альфа» на 1 января 2022 года имеет на расчетном счету 1 500 тыс. руб. Поступило на счет за весь 2023 год 5 000 тыс. руб. Потрачено со счета за этот же период — 3 500 тыс. рублей. Остаток по расчетному счету на 31 декабря 2022 года — 3 000 тыс. руб.

ОСВ счета 51 будет выглядеть следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 51 | 1 500 | — | 5 000 | 3 500 | 3 000 | — |

Правильно разнести остатки счетов по строкам бухбаланса можно только в том случае, если понятно, какой счет перед нами: активный, пассивный или активно-пассивный.

Активные счета

Активные счета нужны для отражения информации об активах организации. По дебету отражают увеличение стоимости имущества компании, а по кредиту — его выбытие. Остаток по активному счету может быть только дебетовый.

Например, счет 51 «Расчетные счета» аккумулирует информацию о денежных средствах организации на банковском счете. Поступление денег мы отразили по дебету, а расход — по кредиту. Остаток может быть только дебетовый или нулевой, уйти в минус по расчетному счету нельзя.

Дебетовые остатки таких счетов переносят в первый и второй раздел бухгалтерского баланса.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

Пассивные счета

Пассивные счета раскрывают сведения об обязательствах организации. По кредиту они увеличиваются, а по дебету уменьшаются. Остаток по таким счетам может быть только кредитовый.

Например, ООО «Альфа» получила краткосрочный кредит в размере 2 500 тыс. руб. Сумму займа бухгалтер должен отразить по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». А его погашение — по дебету данного счета.

В бухбалансе кредитовые остатки пассивных счетов переносят в третий, четвертый и пятый разделы.

Активно-пассивные счета

Активно-пассивные счета раскрывают информацию как об активах, так и об обязательствах организации. Зависит от остатка на конец периода, если дебетовый — это актив, если кредитовый — это обязательство.

Например, счет 62 «Расчеты с покупателями и заказчиками» служит для отражения состояния расчетов с клиентами. Если ООО «Альфа» отгрузит покупателю товар на 500 тыс. рублей в долг, то по счету 62 будет сформирован дебетовый остаток в виде дебиторской задолженности — это актив. А если ООО «Альфа» получит от покупателей аванс на 500 тыс. рублей, то это будет кредиторская задолженность — пассив.

Остатки по активно-пассивным счетам могут быть как дебетовые, так и кредитовые. Первые попадают в первый и второй разделы бухбаланса, а вторые — в третий, четвертый и пятый.

По активно-пассивным счетам есть два вида сальдо:

- развернутое — это когда дебетовые и кредитовые остатки показаны отдельно;

- результирующее — это итоговая разница между кредитовым и дебетовым остатком.

При заполнении бухбаланса используют именно развернутое сальдо. Так как остаток по дебету нужно перенести в актив, а по кредиту — в пассив.

При составлении бухгалтерского баланса по остаткам из ОСВ ориентируйтесь на таблицу ниже. В ней мы показали, как рассчитать значение каждой строки.

| Наименование строки бухгалтерского баланса | Код строки | Бухгалтерские счета |

| Раздел 1. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Дт. 04 — Кт. 05 |

| Результаты исследований | 1120 | Дт. 04 (в части НИОКР) |

| Нематериальные поисковые активы | 1130 | Дт. 08 — Кт. 05 (в части поисковых активов) |

| Материальные поисковые активы | 1140 | Дт. 08 — Кт. 02 (в части поисковых активов) |

| Основные средства | 1150 | Дт. 01 — Кт 02 + Дт. 08 |

| Доходные вложения в матценности | 1160 | Дт. 03 — Кт. 02 (в части доходных вложений) |

| Долгосрочные денежные вложения | 1170 | Дт. 58 (долгосрочные вложения) — Кт. 59 + Дт. 73.1 (по долгосрочным процентным займам работникам) |

| Отложенные налоговые активы | 1180 | Дт. 09 |

| Прочие внеоборотные активы | 1190 | Дт. 07 + Дт. 08 + Дт. 97 (расходы со сроком списания более 12 месяцев после отчетной даты) |

| Раздел 2. Оборотные активы | ||

| Запасы | 1210 | Дт. 10 + Дт. 11 — Кт. 14 + Дт. 15 + Дт. 16 + Дт. 20 + Дт. 21 + Дт. 23 + Дт. 28 + Дт. 29 + Дт. 41 — Кт. 42 + Дт. 44 + Дт. 45 + Дт. 97 (расходы со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | Дт. 19 |

| Дебиторская задолженность | 1230 | Дт. 46 + Дт. 60 + Дт. 62 — Кт. 63 + Дт. 69 + Дт. 69 + Дт. 70 + Дт. 71 + Дт. 73 + Дт. 75 + Дт. 76 |

| Финансовые вложения | 1240 | Дт. 58 (краткосрочные вложения) — Кт. 59 + Дт. 55 + Дт. 73 |

| Деньги и денежные эквиваленты | 1250 | Дт. 50 (кроме 50.3) + Дт. 51 + Дт. 52 + Дт. 55 (кроме 55.3) + Дт. 57 |

| Прочие оборотные активы | 1260 | Дт. 50.3 + Дт. 94 |

| Раздел 3. Капитал и резервы | ||

| Уставный капитал | 1310 | Кт. 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Дт. 81 |

| Переоценка внеоборотных активов | 1340 | Кт. 83 (в части дооценки) |

| Добавочный капитал | 1350 | Кт. 83 (в части добавочного капитала) |

| Резервный капитал | 1360 | Кт. 82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | Кт. 99 + Кт. 84; Дт. 99 + Дт. 84; Кт. 84 — Дт. 99; Кт. 99 — Дт. 84 |

| Раздел 4. Долгосрочные обязательства | ||

| Заемные средства | 1410 | Кт. 67 (по задолженности сроком более 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | Кт. 77 |

| Оценочные обязательства | 1430 | Кт. 96 (по обязательствам более 12 месяцев) |

| Прочие обязательства | 1450 |

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 76 + Кт. 86 (по задолженности сроком более 12 месяцев) |

| Раздел 5. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Кт. 66 + Кт. 67 (в части обязательств менее 12 месяцев) |

| Кредиторская задолженность | 1520 |

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 70 + Кт. 71 + Кт. 73 + Кт. 75 + Кт. 76 (по задолженности сроком менее 12 месяцев) |

| Доходы будущих периодов | 1530 | Кт. 98 |

| Оценочные обязательства | 1540 | Кт. 96 (по обязательствам не более 12 месяцев) |

| Прочие обязательства | 1550 | Кт. 86 (по обязательствам не более 12 месяцев) |

Бухбаланс заполнен правильно, если соблюдено основное равенство бухгалтерского учета: актив равен пассиву, то есть:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5

Разберем заполнение бухгалтерского баланса на примере небольшой организации. Допустим, за 2022 год ООО «Альфа»:

- продало покупателям товаров на сумму 4 500 тыс. руб, себестоимость товаров на складе — 2 000 тыс. руб;

- получило 4 000 тыс. руб от покупателей на расчетный счет;

- получило беспроцентный займ на 9 месяцев в размере 10 000 тыс. руб, по состоянию на 31 декабря 2022 года его не вернули;

- купило товаров для перепродажи на 5 000 тыс. руб, оплату сразу перечислили поставщику;

- начислило амортизацию основных средств в размере 300 тыс. руб;

- получило от покупателей предоплату в размере 3 000 рублей.

Остатки по счетам на 31 декабря 2021 года:

- уставный капитал — 10 тыс. руб;

- первоначальная стоимость основных средств — 1 500 тыс. руб.

- денежные средства на расчетном счете — 3 200 тыс. руб;

- остатки товаров для перепродажи — 2 000 тыс. руб;

- накопленная амортизация — 300 тыс. руб;

- нераспределенная прибыль — 6 390 тыс. руб.

Построим проводки, которые должен был сделать бухгалтер ООО «Альфа» в рамках года.

| Дт | Кт | Сумма | Описание |

| 62 | 90 | 4 500 | Отразили реализацию товаров покупателям |

| 90 | 41 | 2 000 | Списали себестоимость реализованных товаров |

| 51 | 62 | 4 000 | Получили частичную оплату от покупателей на расчетный счет |

| 51 | 66 | 10 000 | Получили беспроцентный заем |

| 41 | 60 | 5 000 | Поступили товары от поставщика |

| 60 | 51 | 5 000 | Оплатили товары, полученные от поставщика |

| 26 | 02 | 300 | Начислили амортизацию на офисное оборудование |

| 51 | 62 | 3 000 | Получили предоплату от покупателей |

| 90 | 26 | 300 | Списали общехозяйственные расходы |

| 90 | 99 | 2 200 | Отразили финансовый результат в виде прибыли |

| 99 | 84 | 2 200 | Провели реформацию баланса. Признали нераспределенную прибыль отчетного периода |

ОСВ выглядит следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | 1 500 | — | — | — | 1 500 | — |

| 02 | — | 300 | — | 300 | — | 600 |

| 41 | 2 000 | — | 5 000 | 2 000 | 5 000 | — |

| 26 | — | — | 300 | 300 | — | — |

| 51 | 3 200 | — | (4 000 + 10 000 + 3 000) = 17 000 | 5 000 | 15 200 | — |

| 60 | — | — | 5 000 | 5 000 | — | — |

| 62 | — | — | 4 500 | (4 000 + 3 000) = 7 000 | 500 | 3 000 |

| 66 | — | — | — | 10 000 | — | 10 000 |

| 80 | — | 10 | — | — | — | 10 |

| 84 | — | 6 390 | — | 2 200 | — | 8 590 |

| 90 | — | — | 4 500 | 4 500 | — | — |

| 99 | — | — | 2 200 | 2 200 | — | — |

| ИТОГО | 6 700 | 6 700 | 38 500 | 38 500 | 22 200 | 22 200 |

Теперь заполним бухгалтерский баланс по состоянию на 31 декабря 2021 года и на 31 декабря 2022 года.

| Наименование строки бухгалтерского баланса | Код строки | На 31.12.2022 | На 31.12.2021 |

| Раздел 1. Внеоборотные активы | |||

| Нематериальные активы | 1110 | 0 | 0 |

| Результаты исследований и разработок | 1120 | 0 | 0 |

| Нематериальные поисковые активы | 1130 | 0 | 0 |

| Материальные поисковые активы | 1140 | 0 | 0 |

| Основные средства | 1150 | (1 500 — 600) = 900 | (1 500 — 300) = 1 200 |

| Доходные вложения в материальные ценности | 1160 | 0 | 0 |

| Долгосрочные финансовые вложения | 1170 | 0 | 0 |

| Отложенные налоговые активы | 1180 | 0 | 0 |

| Прочие внеоборотные активы | 1190 | 0 | 0 |

| ИТОГО по разделу 1 | 1100 | 900 | 1 200 |

| Раздел 2. Оборотные активы | |||

| Запасы | 1210 | 5 000 | 2 000 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 0 | 0 |

| Дебиторская задолженность | 1230 | 500 | 0 |

| Финансовые вложения | 1240 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 1250 | 15 200 | 3 200 |

| Прочие оборотные активы | 1260 | 0 | 0 |

| ИТОГО по разделу 2 | 1200 | 20 700 | 5 200 |

| БАЛАНС (актив) | 1600 | 21 600 | 6 400 |

| Раздел 3. Капитал и резервы | |||

| Уставный капитал | 1310 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | 1320 | 0 | 0 |

| Переоценка внеоборотных активов | 1340 | 0 | 0 |

| Добавочный капитал | 1350 | 0 | 0 |

| Резервный капитал | 1360 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 8 590 | 6 390 |

| ИТОГО по разделу 3 | 1300 | 8 600 | 6 400 |

| Раздел 4. Долгосрочные обязательства | |||

| Заемные средства | 1410 | 0 | 0 |

| Отложенные налоговые обязательства | 1420 | 0 | 0 |

| Оценочные обязательства | 1430 | 0 | 0 |

| Прочие обязательства | 1450 |

0 |

0 |

| ИТОГО по разделу 4 | 1400 | 0 | 0 |

| Раздел 5. Краткосрочные обязательства | |||

| Заемные средства | 1510 | 10 000 | 0 |

| Кредиторская задолженность | 1520 |

3 000 |

0 |

| Доходы будущих периодов | 1530 | 0 | 0 |

| Оценочные обязательства | 1540 | 0 | 0 |

| Прочие обязательства | 1550 | 0 | 0 |

| ИТОГО по разделу 5 | 1500 | 13 000 | 0 |

| БАЛАНС (пассив) | 1700 | 21 600 | 6 400 |

В оборотно-сальдовой ведомости соблюдено равенство — дебетовые остатки и обороты равны кредитовым Следовательно ведомость заполнена верно. Аналогичный вывод можно сделать и по балансу, так как актив равен пассиву.

Для примера мы использовали малое количество вводной информации. На практике операций обычно гораздо больше: есть начисление зарплаты, удержание и уплата налогов, начисление процентов по кредитам, формирование резервов и так далее. Однако алгоритм заполнения от количества проводок не меняется.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Система автоматически заполнит бухгалтерскую отчетность за любой период. А для того, чтобы ее проверить, вы всегда сможете сформировать в сервисе оборотно-сальдовую ведомость.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Чистая прибыль остается в распоряжении организации после уплаты всех налогов и платежей в бюджет

Она учитывает все расходы предприятия и может быть представлена в виде формулы:

ЧП = В – СП – КР – УР – ПР + ПД – Н — НП

На примере программ 1С:ERP, 1С:Управление холдингом и WA:Финансист рассмотрим, как работать с чистой прибылью в 1С.

Как посмотреть чистую прибыль в 1С

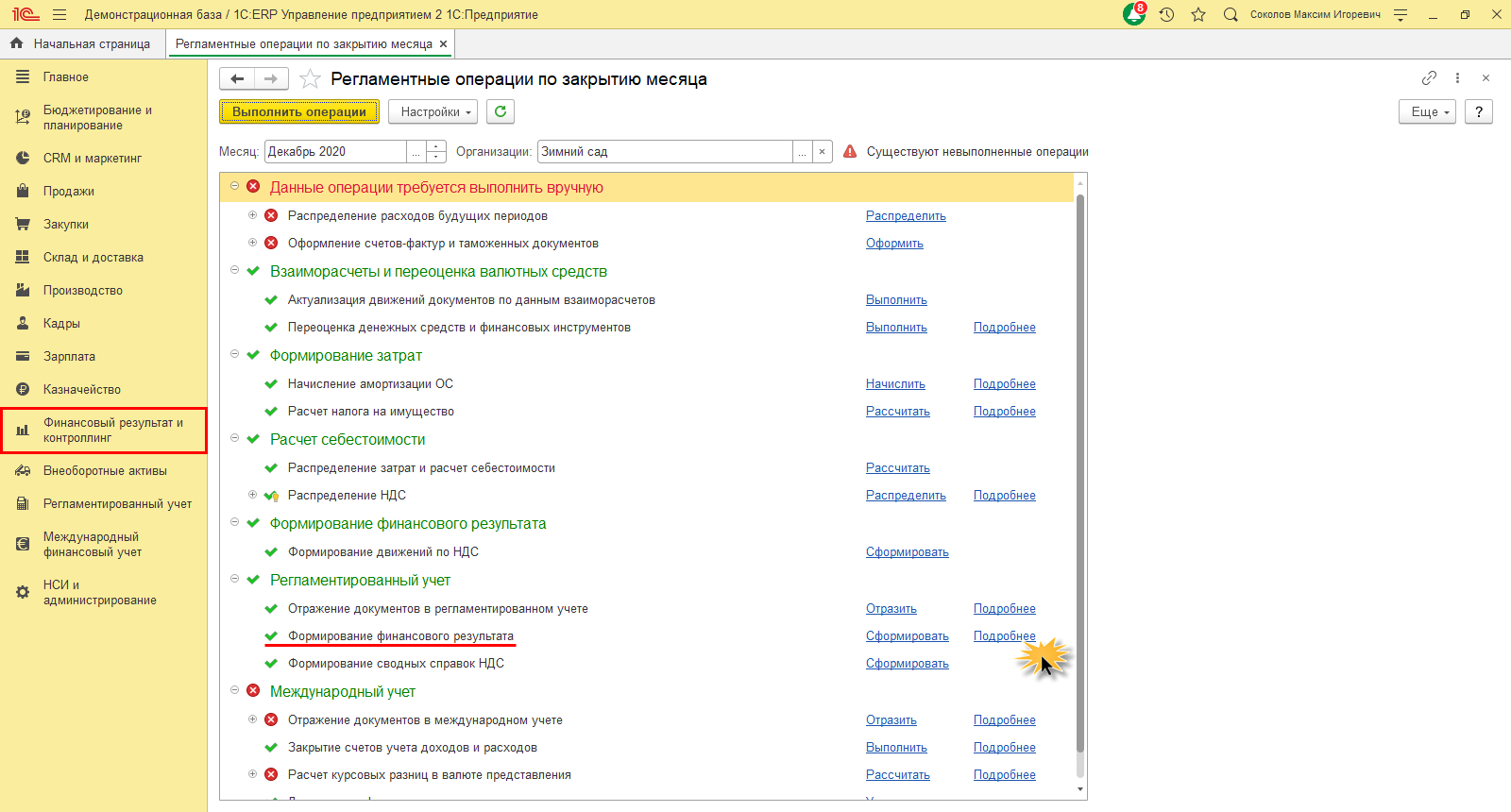

Начнем с того, что по операциям, отображенным в 1С, все доходы и расходы автоматически фиксируются в базе. Перед началом анализа прибыли в 1С:ERP важно запустить регламентную операцию «Закрытие месяца». Чтобы сделать это, перейдем в раздел «Финансовый результат и контроллинг».

Данной операцией рассчитываются постоянные затраты – амортизация и налог на имущество, производится расчет себестоимости и закрываются счета, определяя финансовый результат его деятельности.

Выполнив операции закрытия месяца и нажав гиперссылку «Подробнее», пользователь может проанализировать сформировавшиеся записи документов.

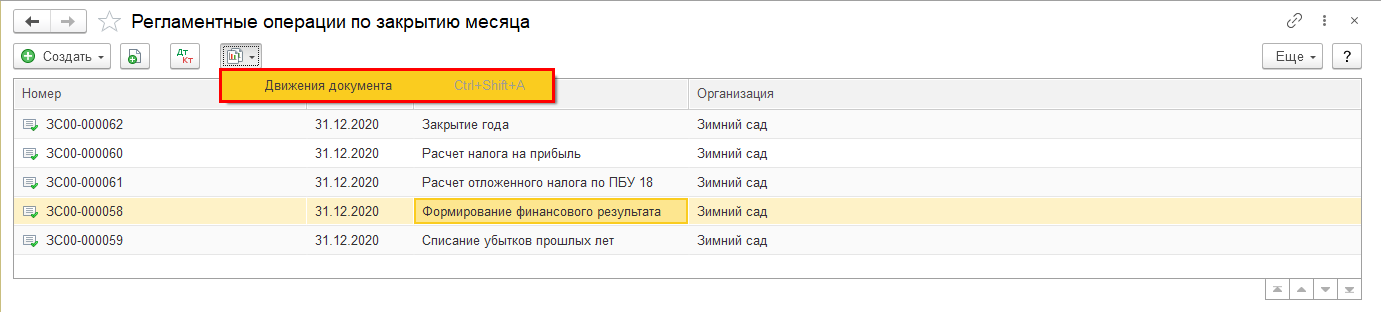

В открывшемся журнале «Регламентные операции по закрытию месяца» выделяем документ «Формирование финансового результата» и, нажав кнопку «Отчеты» или комбинацию клавиш Ctrl+Shift+A на клавиатуре, выбираем команду «Движения документа».

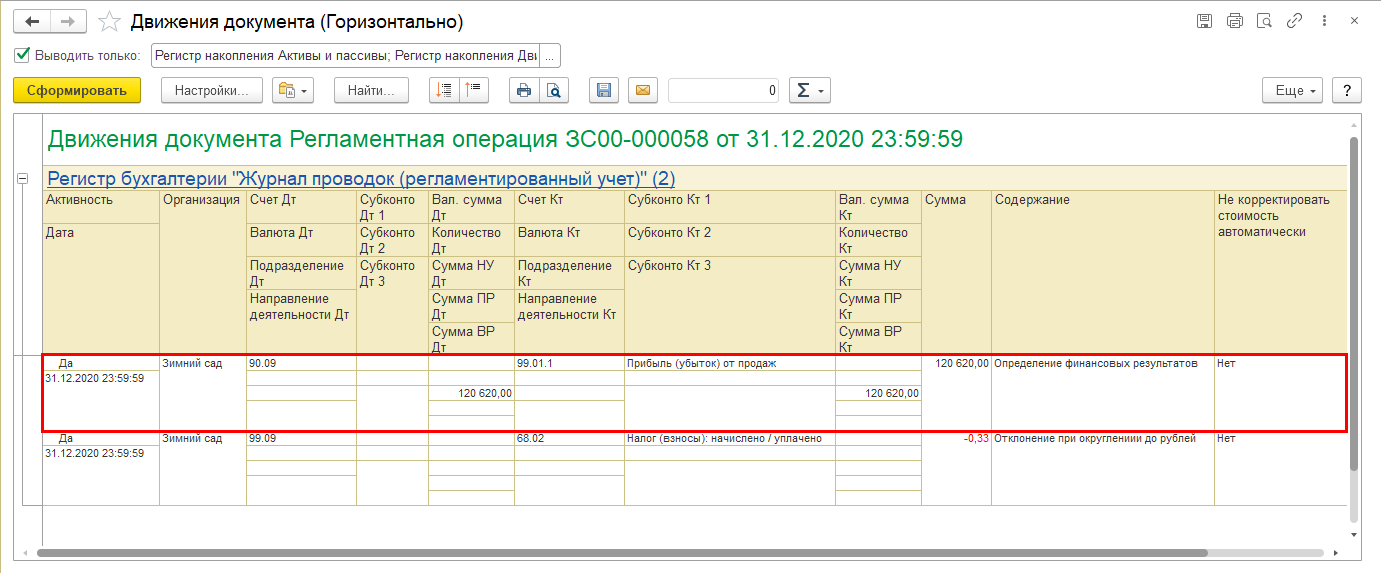

Бухгалтерской записью отражена сумма рассчитанной прибыли предприятия:

- Дебет счета 90.09 «Прибыль/убыток от продаж»

- Кредит 99.01.1 Прибыли и убытки по деятельности с основной системой налогообложения

В рассматриваемом варианте организация ООО «Зимний сад» применяет ОСН.

Подберем программу 1С для автоматизации расчета чистой прибыли компании

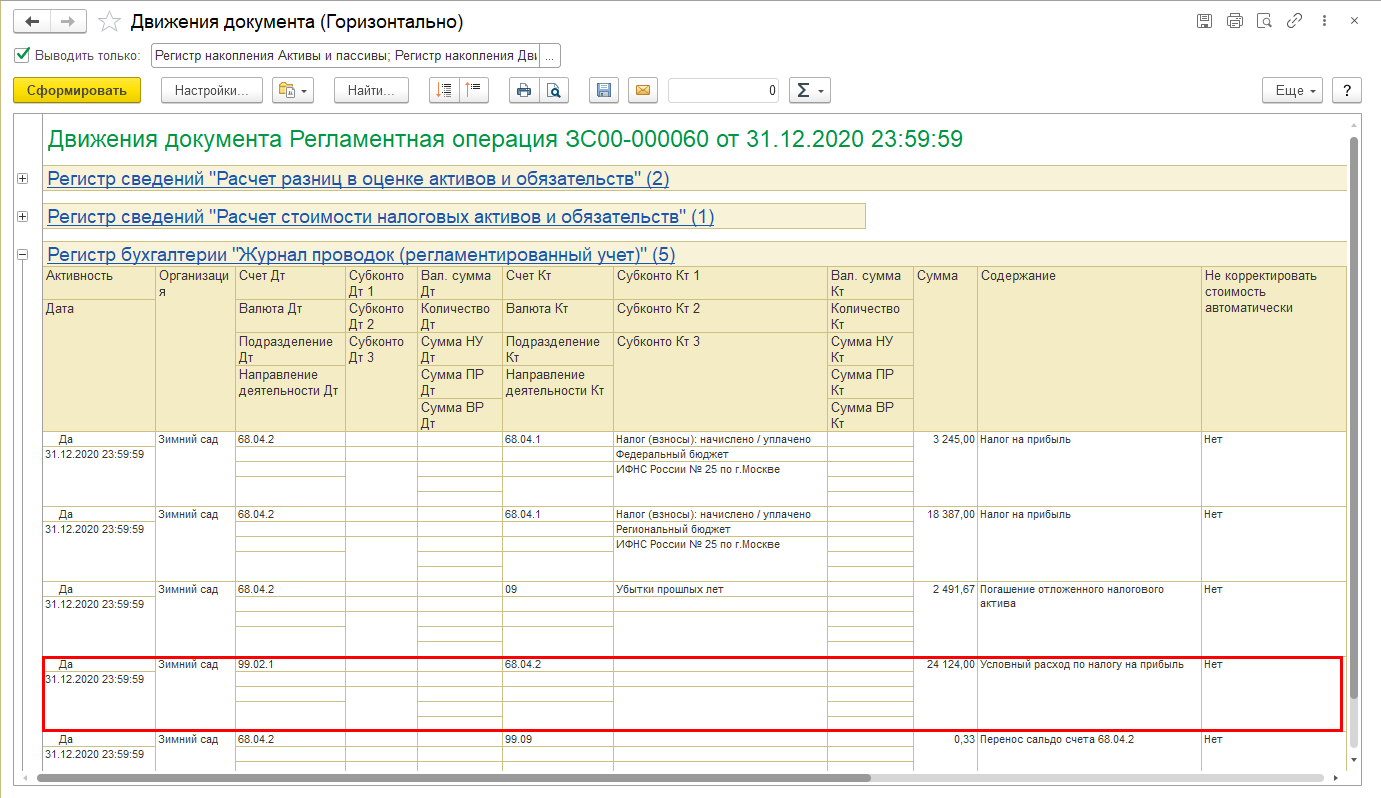

Документом «Расчет налога на прибыль» отражена запись начисления налога на прибыль – «Условный расход по налогу на прибыль»:

- Дебет счета 99.02.1 «Условный расход по налогу на прибыль»

- Кредит 68.04.2 «Расчет налога на прибыль»

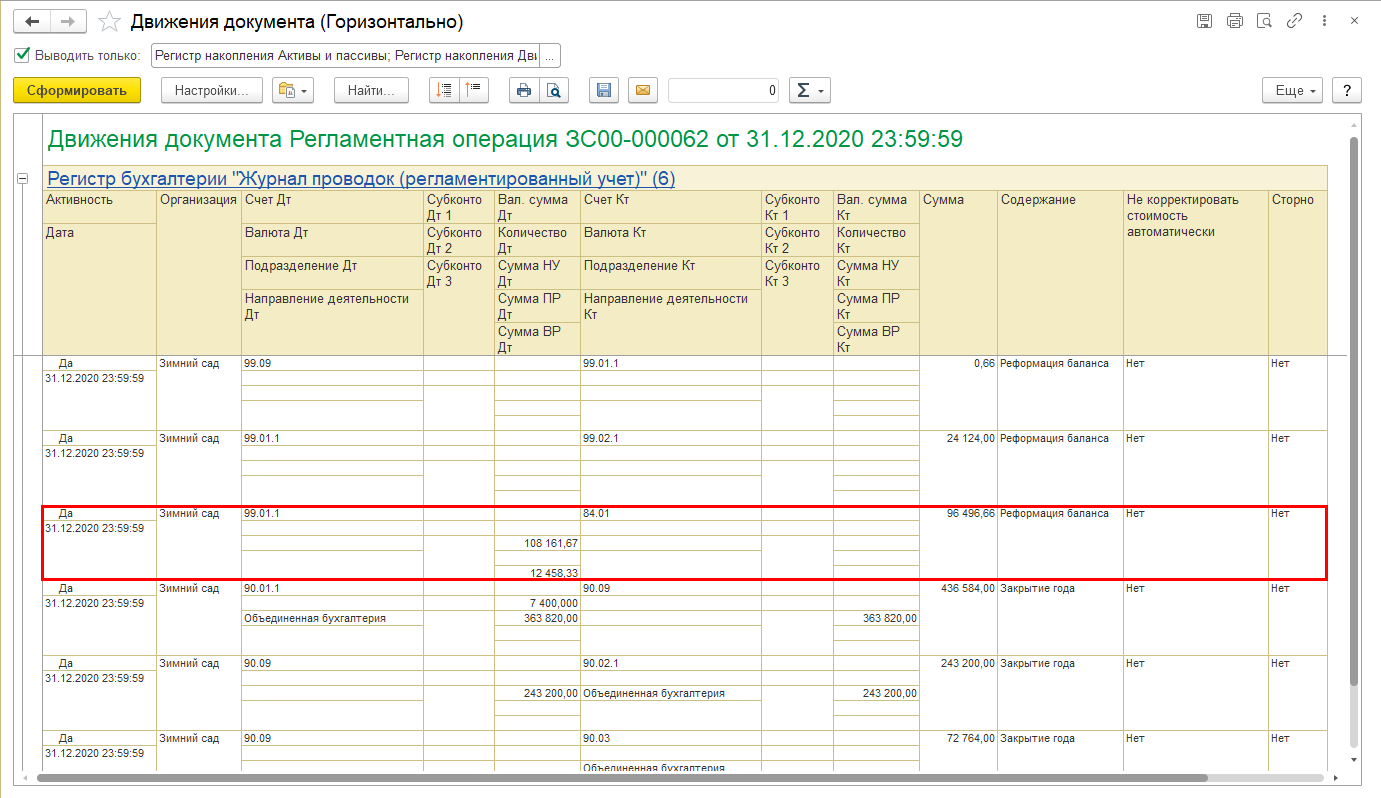

При проведении реформации баланса определяется чистая прибыль предприятия. Запись расчета видно в отчете, отражающем движение документа «Закрытие года»:

- Дебет счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»

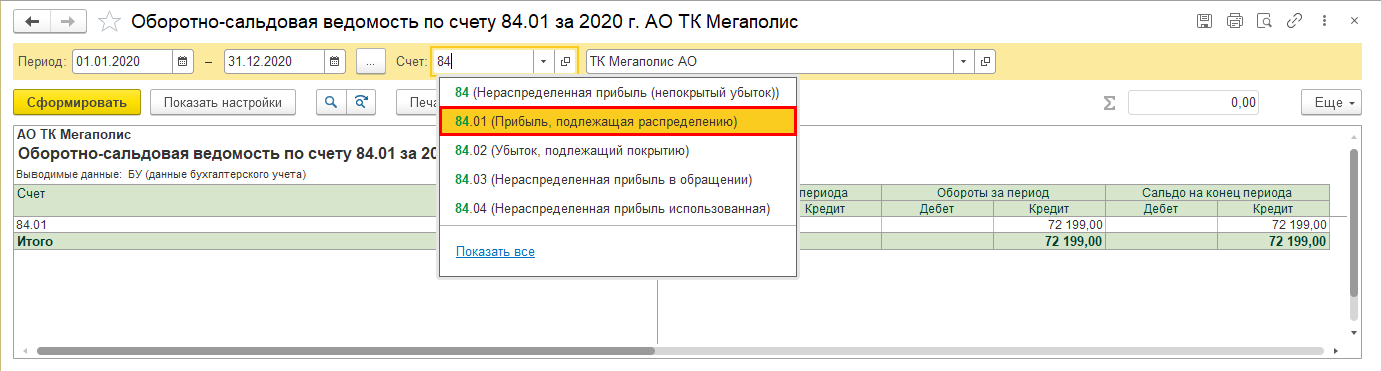

- Кредит счета 84.01 «Прибыль, подлежащая распределению»

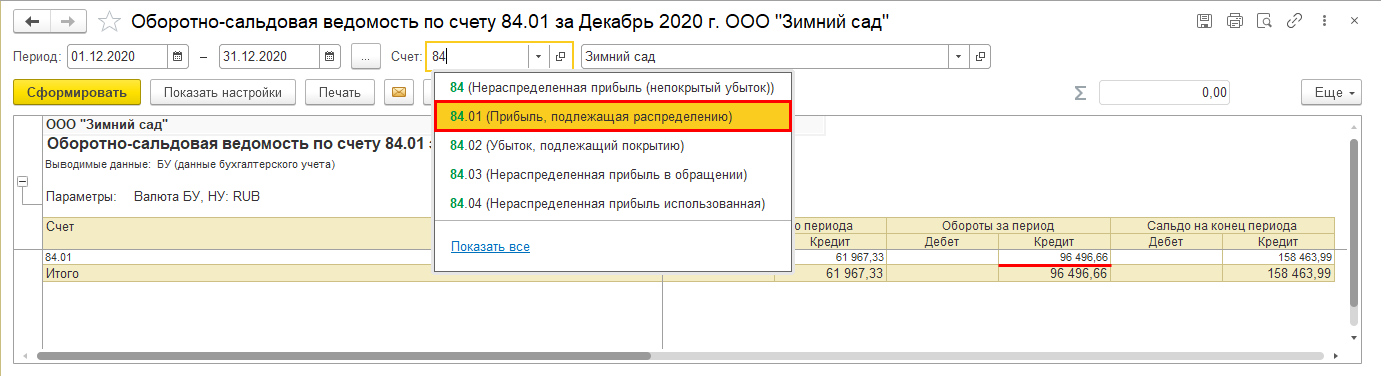

Эту же информацию можно получить, используя стандартный отчет «Оборотно-сальдовая ведомость по счету», указав счет 84.01 «Прибыль, подлежащая распределению».

Пример подсчета прибыли в 1С:ERP

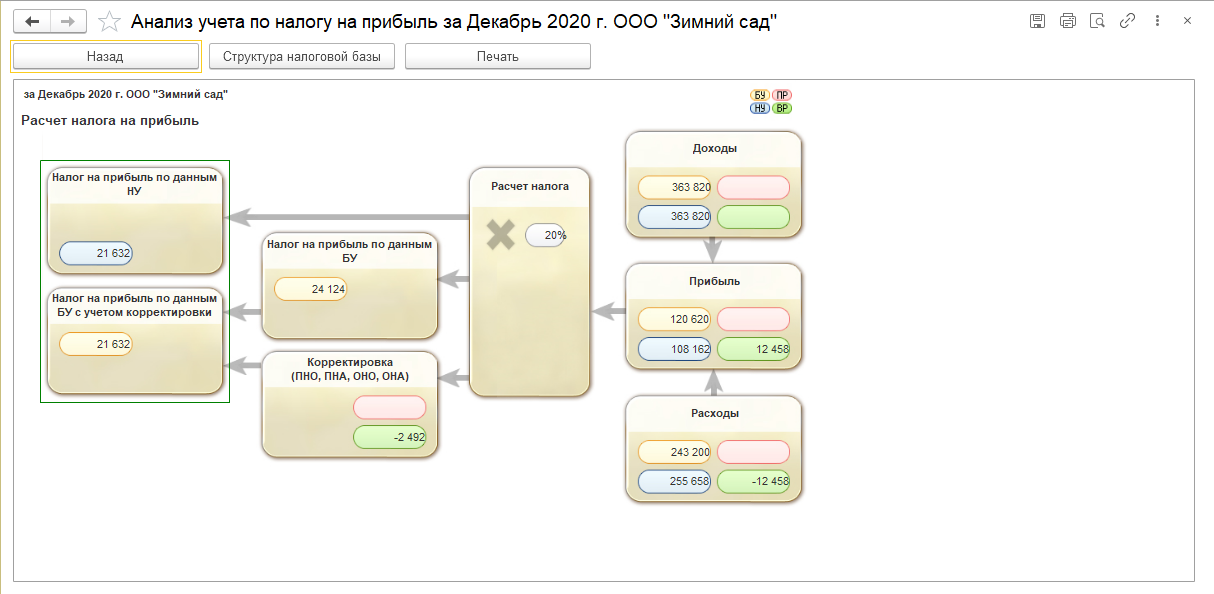

В нашем примере показатель прибыли организации ООО «Зимний сад» с учетом всех доходов и расходов за декабрь 2020 года составил 120.620 руб.

Сумма рассчитанного налога на прибыль (20%) – 24.124 руб.

Показатель чистой прибыли ООО «Зимний сад» за декабрь 2020 года по данным бухгалтерского учета составила 96.496 руб. (120.620 руб. – 24.124 руб.).

1С:ERP — инновационное решение для учета чистой прибыли и других финансовых результатов

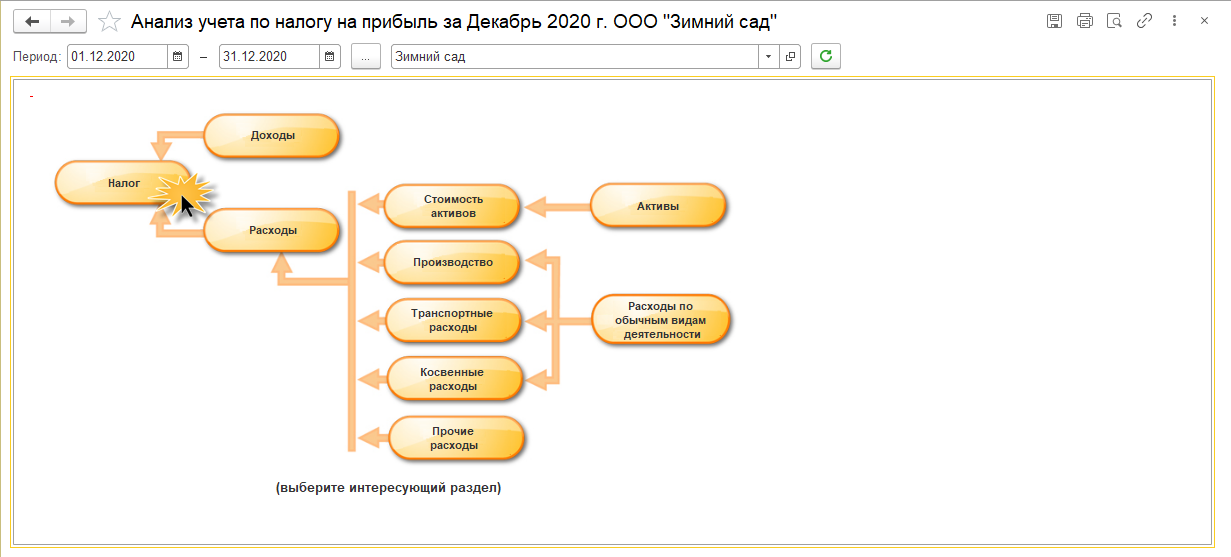

Для наглядного отображения анализа данных расчета чистой прибыли в 1С:ERP имеется инструмент «Анализ учета по налогу на прибыль», которым можно воспользоваться, перейдя в раздел «Регламентированный учет» по ссылке «Отчеты».

Выбрав интересующий раздел, пользователь может проанализировать состав доходов или расходов и расчет налогооблагаемой базы.

Откроем раздел «Налог».

Схематично представлен расчет прибыли и налога на прибыль. Бухгалтер, не дожидаясь выполнения операции закрытия месяца и реформации баланса, может увидеть результат предварительного расчета деятельности своей фирмы.

Некоторые ячейки отчета можно расшифровать и посмотреть детализацию, нажав на них мышкой. Пользователь увидит, из чего складывается прибыль до исчисления налога, ее составляющие.

Как посмотреть чистую прибыль в 1С:Управление холдингом

Интерфейс и разделы меню программы 1С:Управление холдингом несколько отличаются от 1С:ERP. Он больше напоминает 1С:Бухгалтерия 8.3.

Рассмотрим примеры формирования отчетов по прибыли на примере организации ТК «Мегаполис».

Точный учет чистой прибыли в холдингах на базе 1С:Управление холдингом

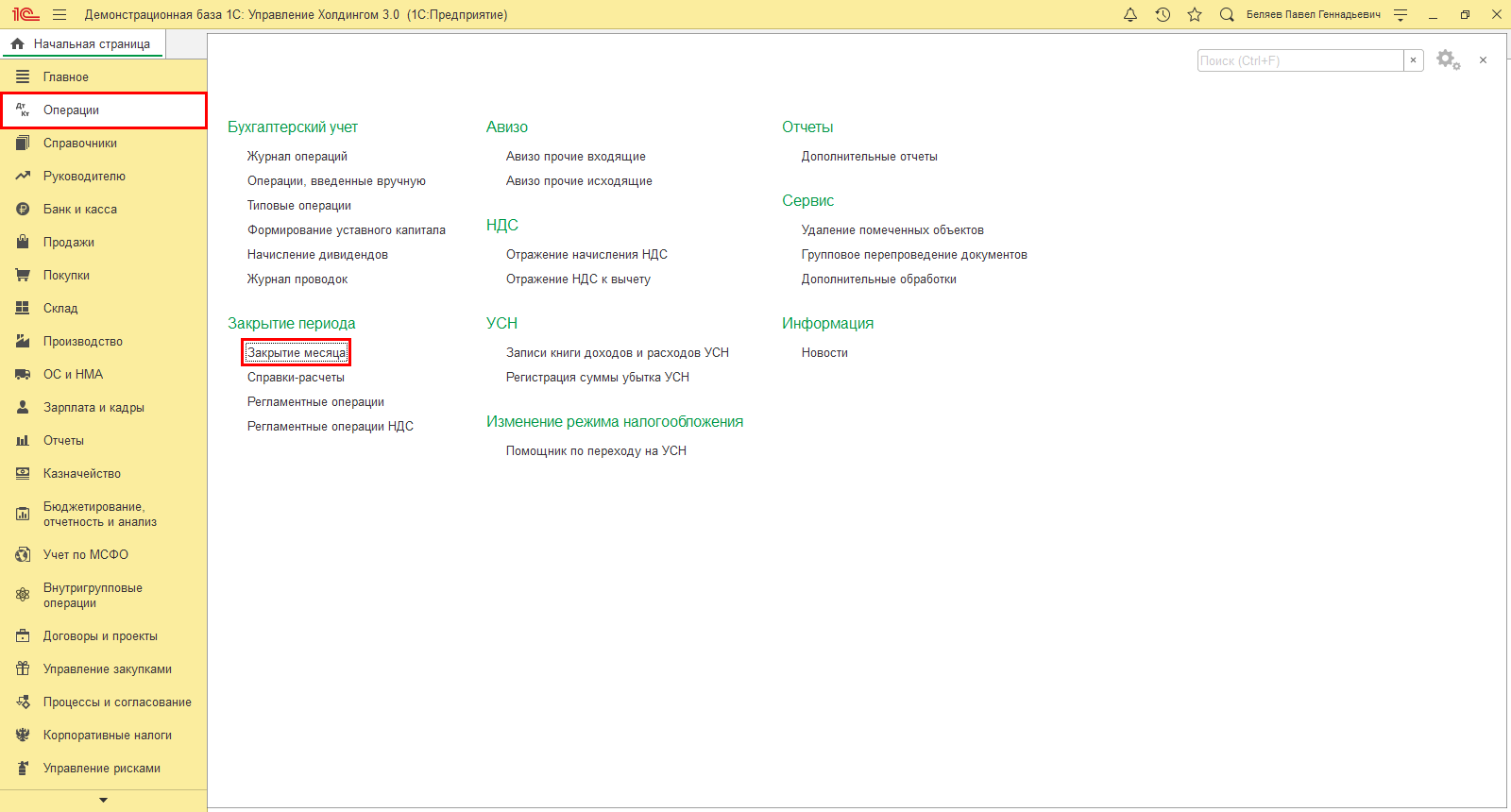

Как и в 1С:ERP, чтобы определить финансовый результат деятельности компании и рассчитать сумму налога на прибыль, в 1С:УХ выполняем перечень операций по закрытию месяца, для чего перейдем в раздел «Операции» — «Закрытие месяца».

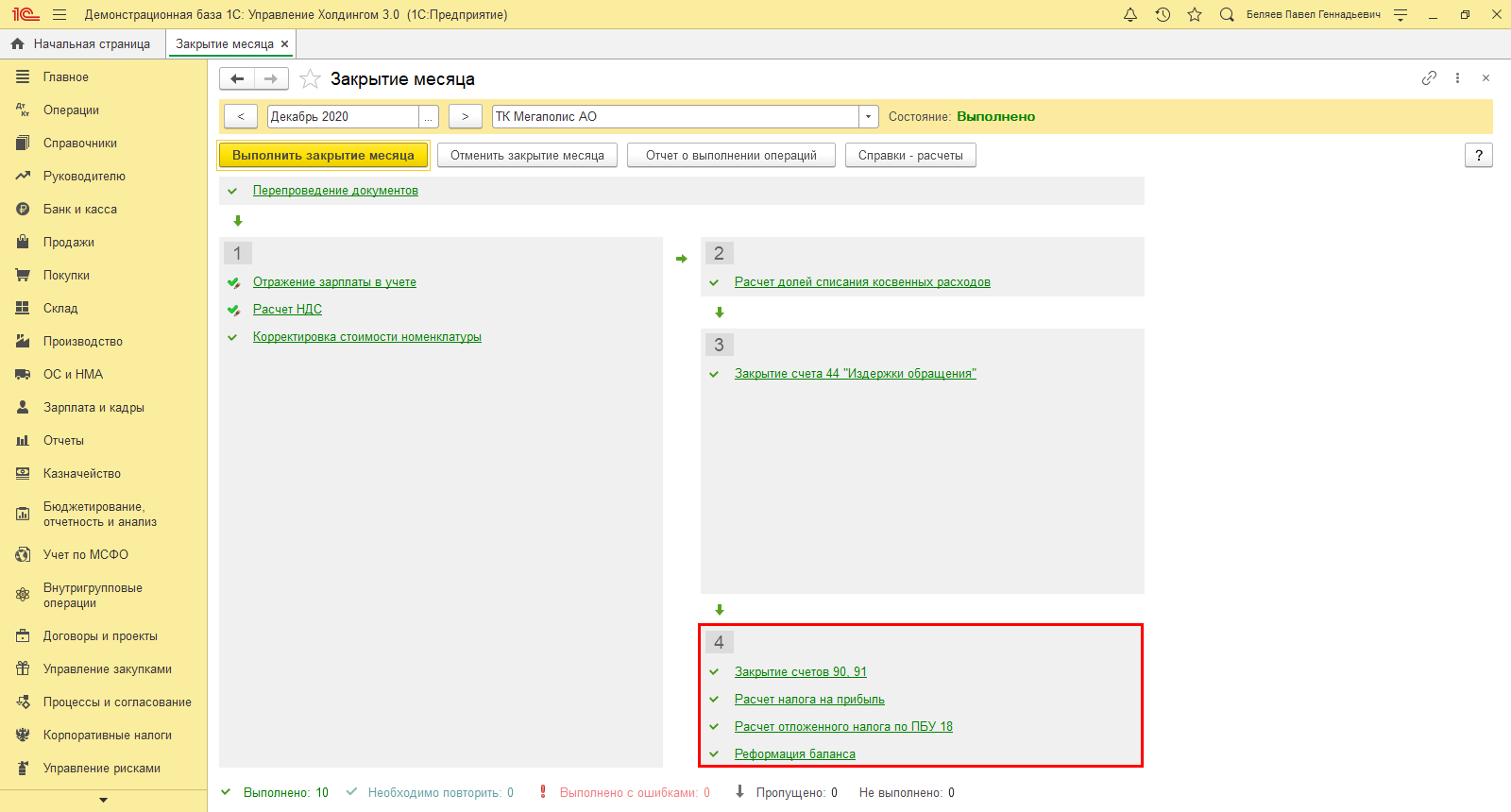

В результате проведения регламентных операций происходит закрытие счетов затрат, определяющихся видом деятельности компании, и определяется ее финансовый результат – прибыль или убыток. «Закрытие месяца», выполненное в декабре месяце, дополнено «Реформацией баланса».

Нажмем на гиперссылку произведенных операций и щелкнем мышкой на строке – «Расчет налога на прибыль». В форме отобразятся показатели расчета прибыли и расчет налога на прибыль.

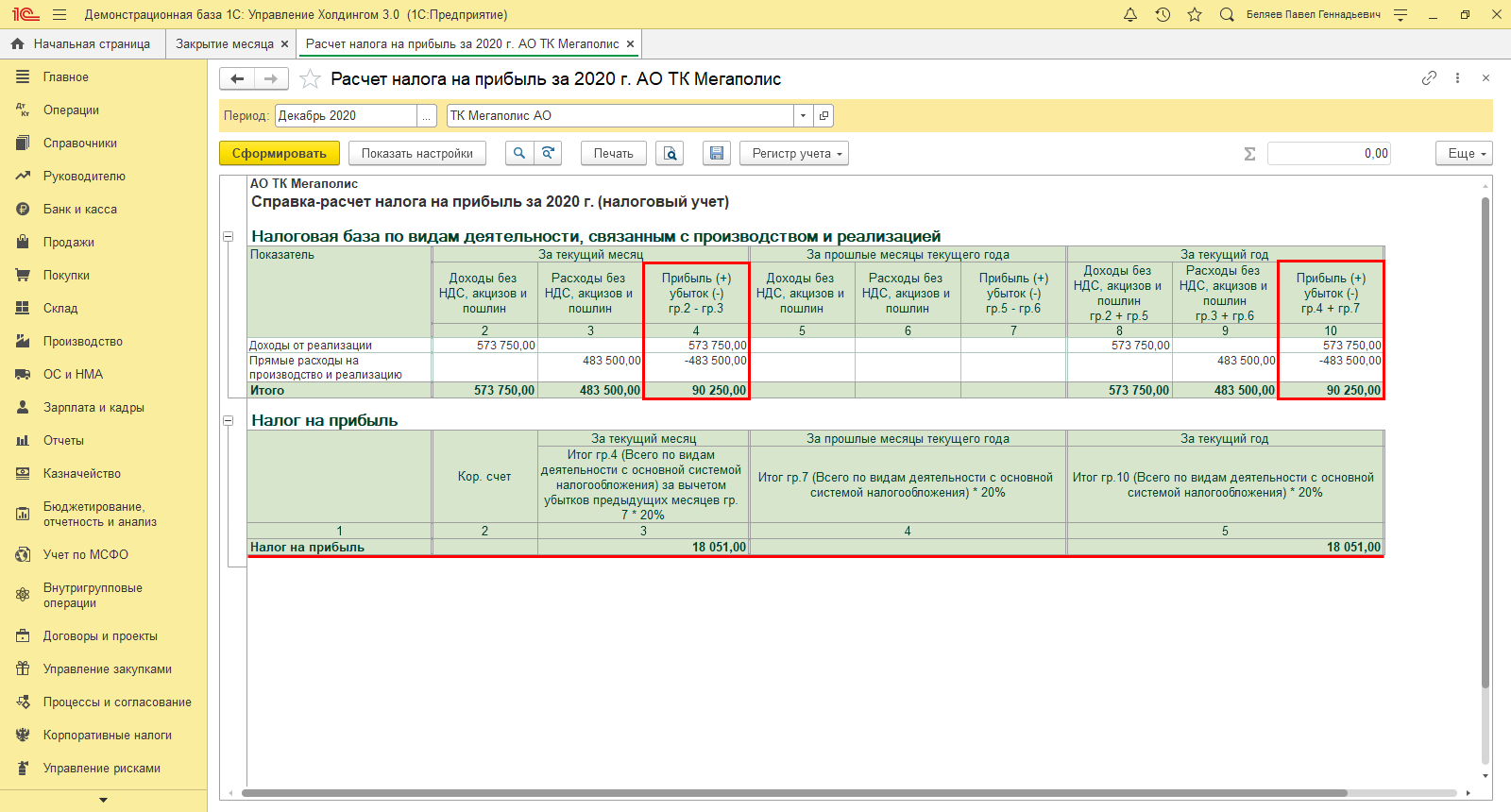

Пример подсчета прибыли в 1С:Управление холдингом

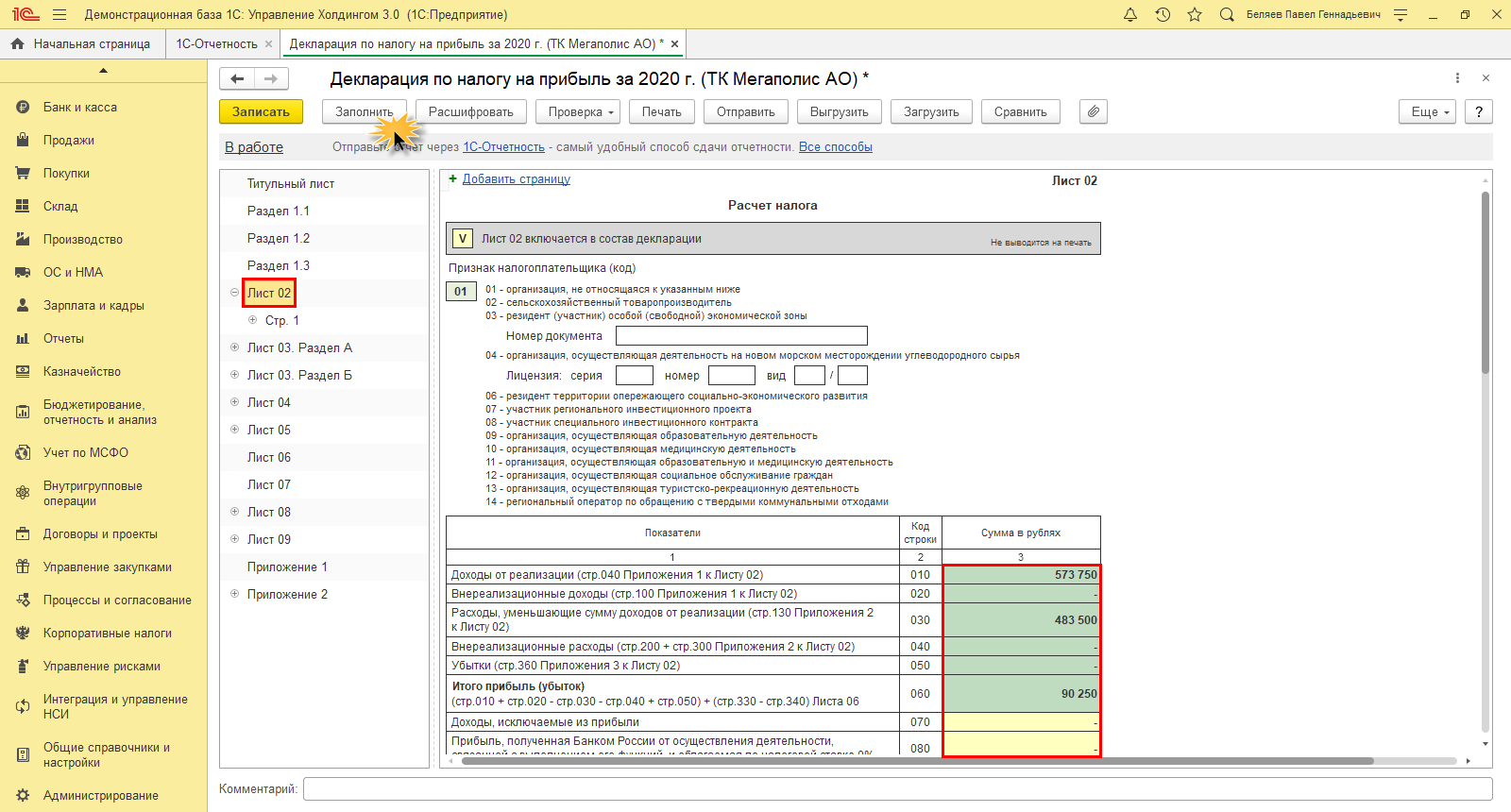

В рассмотренном примере сумма доходов от реализации ТК «Мегаполис» составила 573.750 руб. (гр. 2. «Справки-расчета», раздел «Налоговая база»).

Расходы организации составили 483.500 руб. (гр. 3. «Справки-расчета», раздел «Налоговая база»).

Прибыль ТК «Мегаполис» – 90.250 руб. (гр. 4 «Справки-расчета», раздел «Налоговая база»)

Сумма налога на прибыль (20%) гр. 3. «Справки расчета», раздел «Налог на прибыль» – 18.051 руб. (90.250 руб. * 20%).

Чистая прибыль ТК «Мегаполис» – 72.199 руб. (90.250 руб. – 18050 руб.).

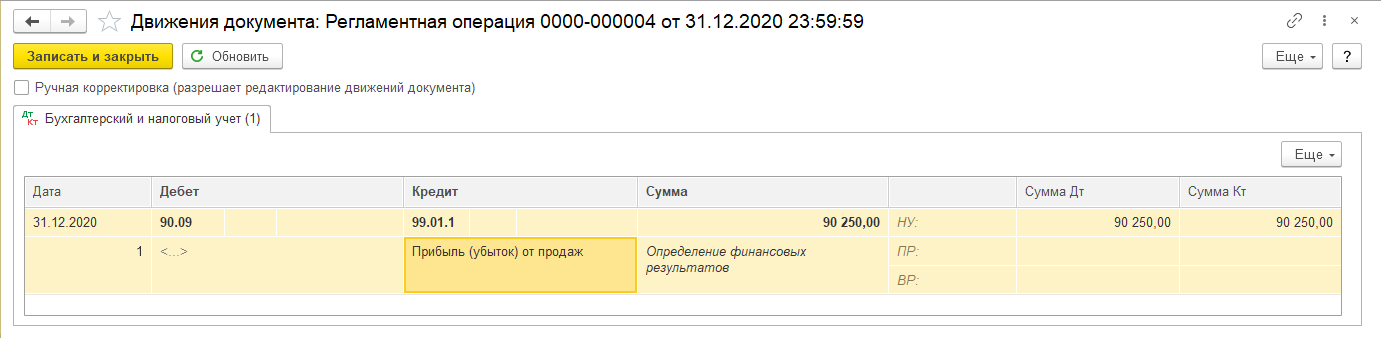

Как определить и посмотреть чистую прибыль в 1С:Управление холдингом? Какие проводки задействованы при формировании финансового результата? Подсказки на эти вопросы можно получить, перейдя по гиперссылке «Закрытие счетов 90, 91» и «Реформация баланса», нажав на команду «Показать проводки».

Документом «Закрытие счетов 90, 91» отражена сумма прибыли (убытка) от продаж на счете 99.01.1.

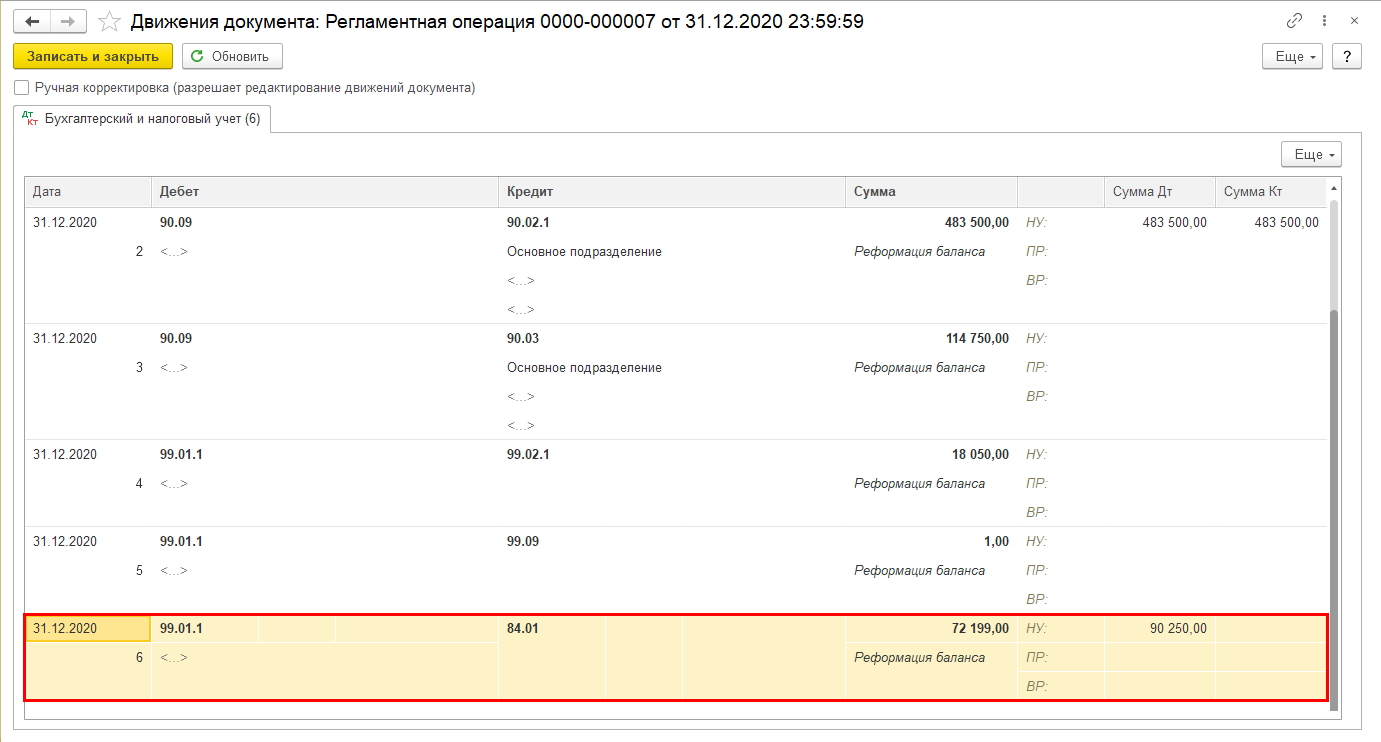

В ходе реформации счетов уже определена чистая прибыль к распределению и отнесена на субсчет 84.01.

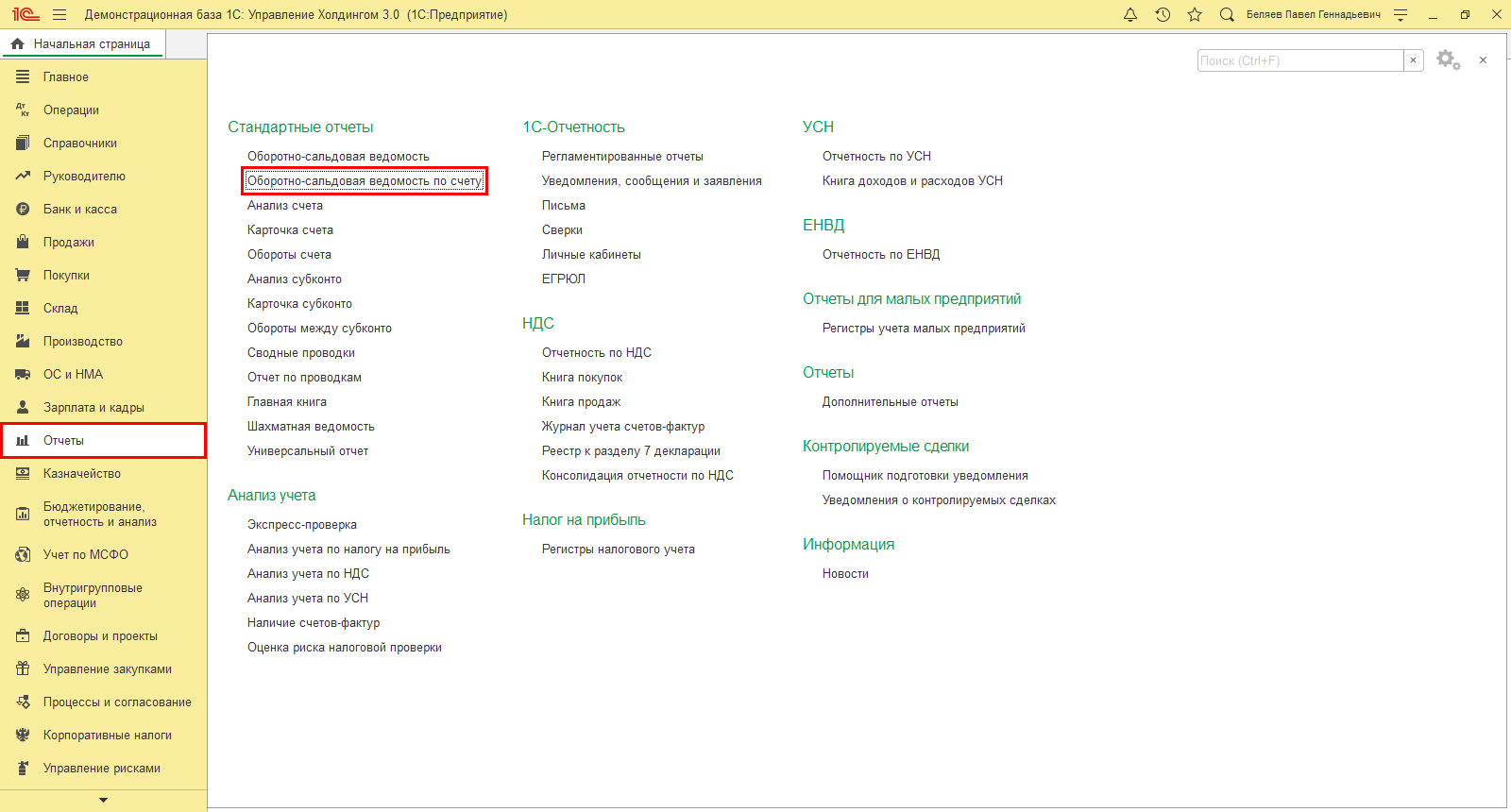

Используя стандартный отчет «Оборотно-сальдовая ведомость» (ОСВ) из раздела «Отчеты», можно также посмотреть обороты счетов по определению чистой прибыли и ее значение.

Субсчета счета 90 «Продажи» собирают и отражают данные о сумме выручки от реализации, себестоимости, налогах.

И после проведения реформации баланса данные закрытия месяца, рассмотренные выше, отразятся на счете 99 «Прибыли и убытки».

Нераспределенная чистая прибыль ТК «Мегаполис» отражена на счете 84.01 «Прибыль, подлежащая к распределению».

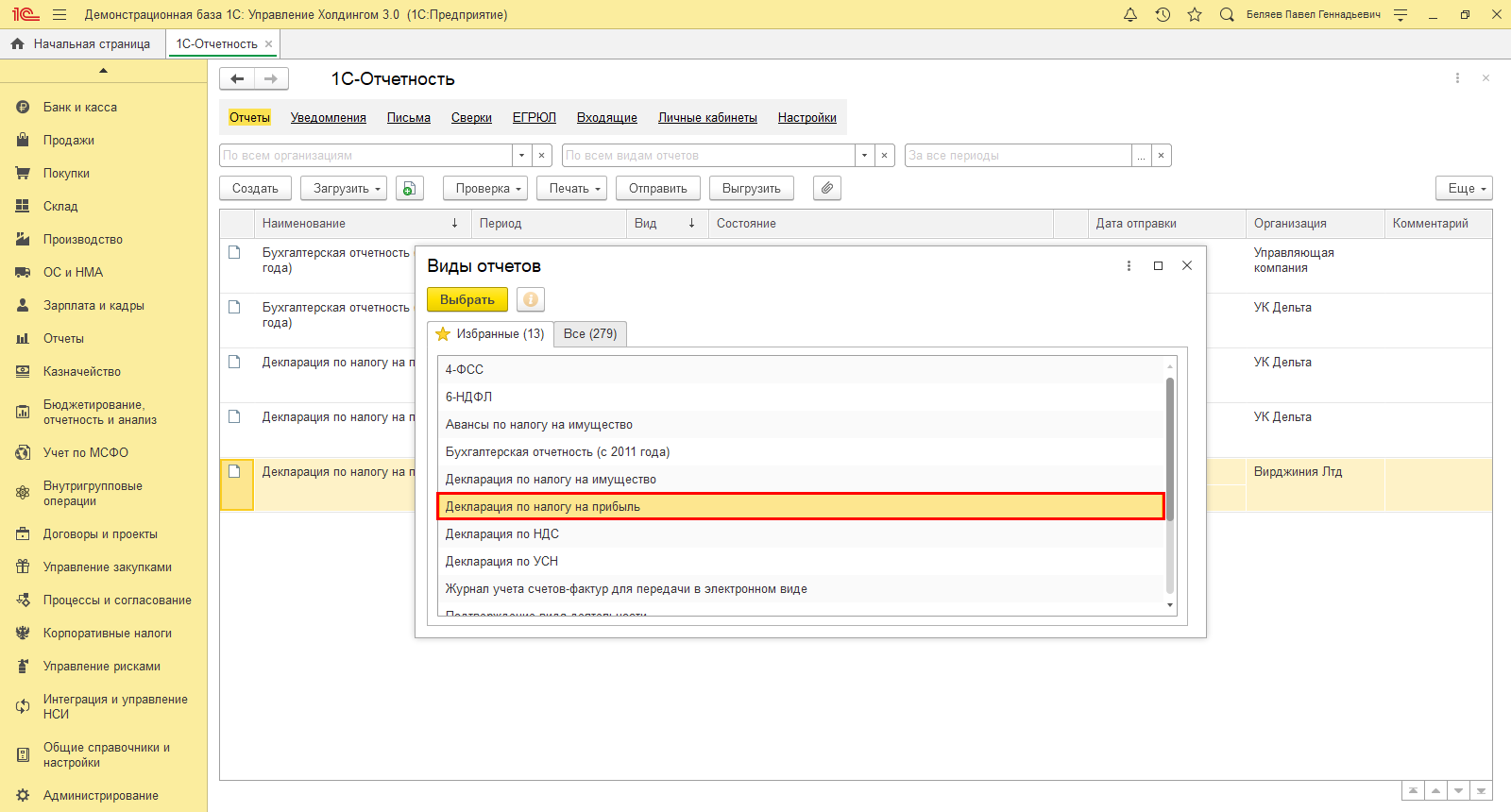

Эти данные используются при формировании отчета «Декларация по налогу на прибыль».

Бесплатный аудит и рекомендации по учету чистой прибыли на базе 1С

Перейдем в раздел «Регламентированная отчетность» и создадим вышеуказанный отчет – кнопка «Создать».

Выбрав отчет, установим его настройки – укажем организацию, по которой выводить данные, и зададим период отчета. Нажмем «Создать».

Заполним отчет по кнопке «Заполнить». Перейдем на «Лист 02». В таблице показаны показатели для расчета прибыли и суммы рассчитанного налога.

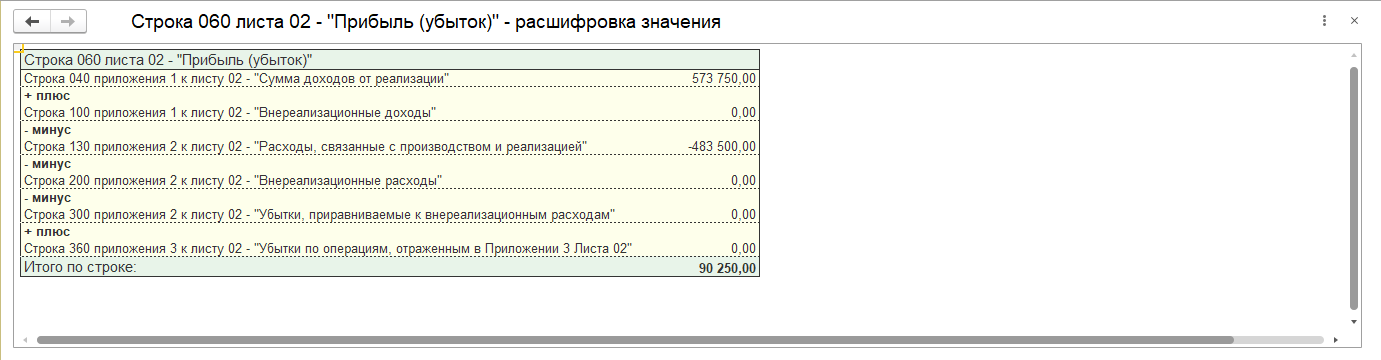

Щелкнув правой кнопкой мышки на ячейке и выбрав «Расшифровать», пользователь может получить детализацию указанной ячейки. К примеру, детализация ячейки 060 – «Прибыль (Убыток)».

Пример подсчета прибыли в WA:Финансист

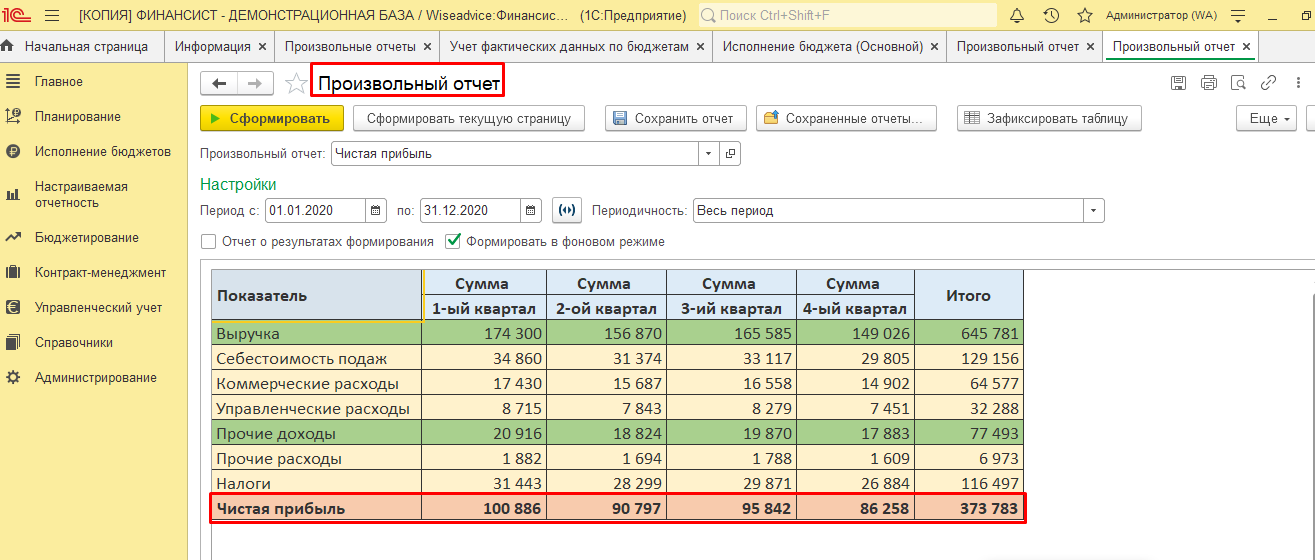

Рассмотрим пример расчета чистой прибыли в WA:Финансист. Данный показатель можно рассчитать в блоке «Бюджетировании», раздел «Настраиваемая отчетность». Для этого пользователю необходимо настроить отчет. Плюсами данного раздела является возможность создавать отчеты по шаблонам пользователя с расчетом всех необходимых показателей. В данном отчете можно формировать плановые и фактические данные.

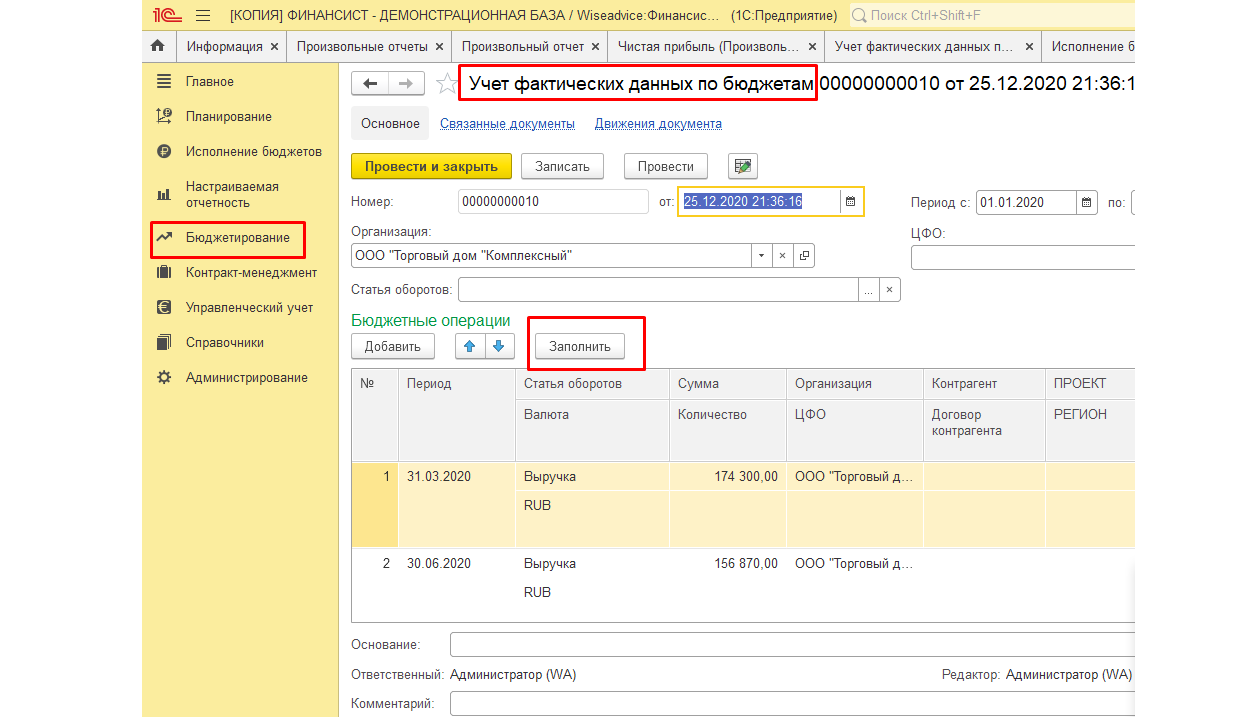

Фактические данные формируются документом «Учет фактических данных по бюджетам».

В блоке «Бюджетирование» создадим документ «Учет фактических данных по бюджетам» и заполним его по преднастроенным источникам.

Документ заполняется из учетной системы, которая включает в себя механизм обмена на базе библиотеки стандартных подсистем 1С.

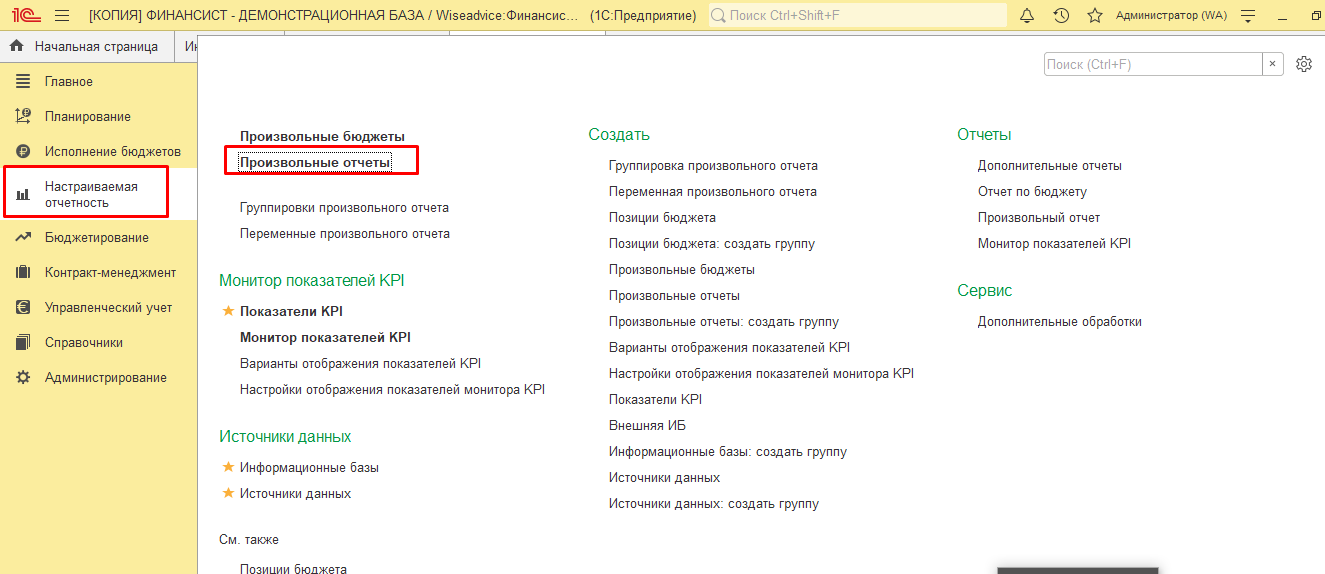

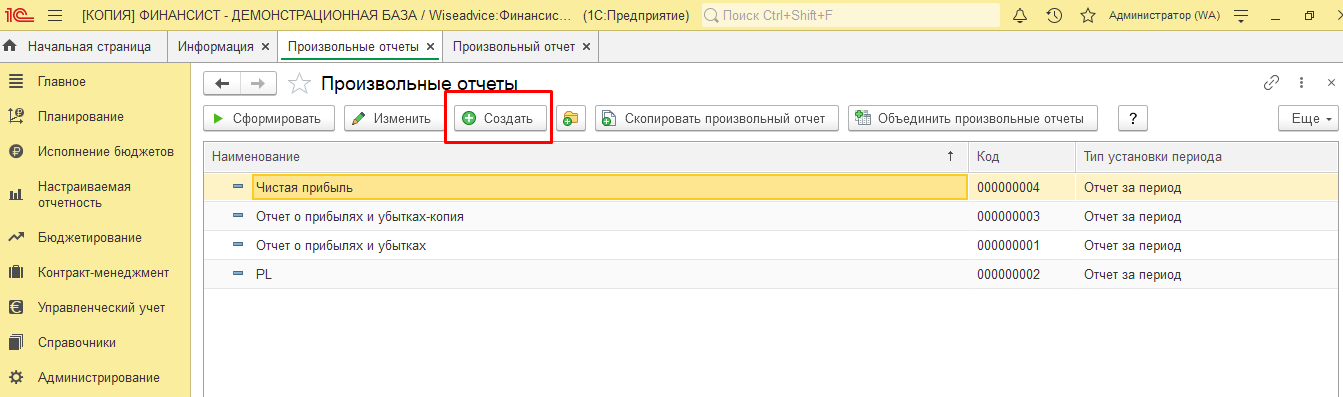

В Разделе «Настраиваемая отчетность» в форме списка «Произвольные отчеты» создадим необходимый отчет.

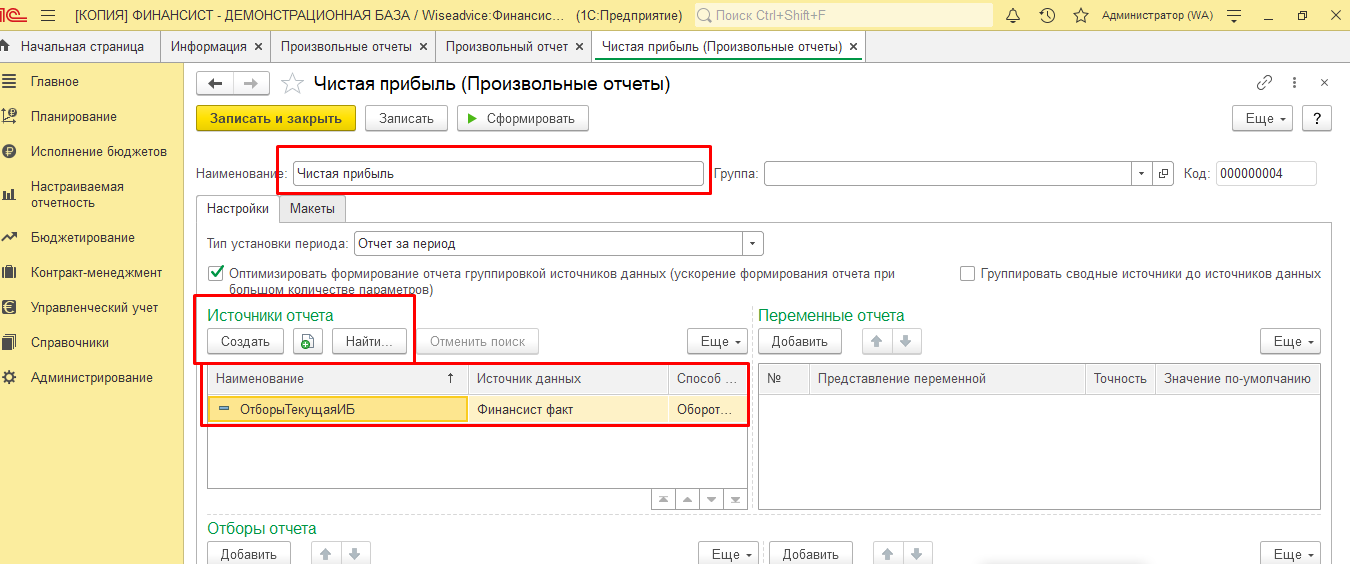

На листе «Настройки» заполним необходимые данные в полях отчета:

В «Наименовании» вписываем название отчета (в нашем примере – «Чистая прибыль»). В зависимости от потребностей пользователя наименования могут быть разные. В поле «Источники отчета» выберете или создайте необходимый источник или несколько источников.

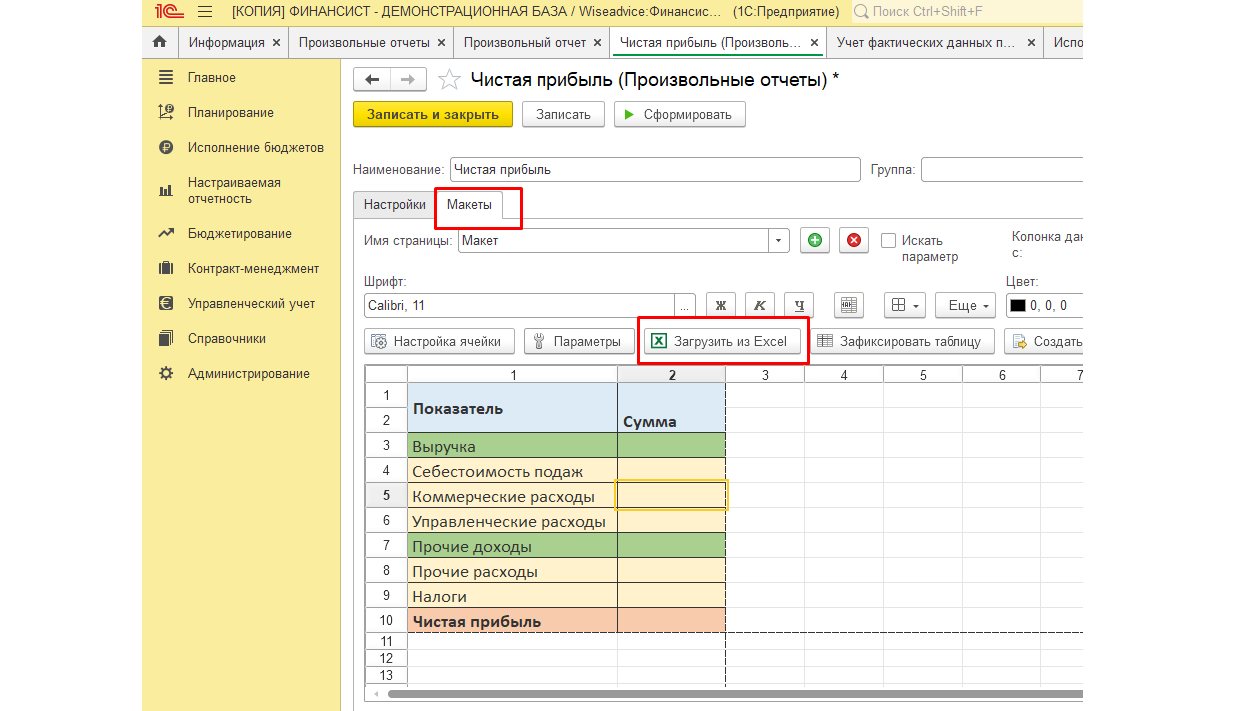

На листе «Макеты» по нажатию клавиши «Загрузить из Excel» загрузим необходимый шаблон.

Пользователь в настраиваемых ячейках по своему желанию может группировать статьи оборотов и рассчитывать необходимые показатели отчетности. После настраивания и сохранения отчета можно формировать отчет за необходимый период с различной периодичностью.

Построение учета чистой прибыли в WA:Финансист для эффективных управленческих решений

В разделе «Настраиваемая отчетность» WA:Финансист можно настраивать различные виды отчетов с расчетом различных показателей. Это могут быть показатели рентабельности, коэффициенты финансового анализа, коэффициенты экономической эффективности предприятия, различные разновидности прибыли и прочие финансовые и экономические показатели.

Используя отчеты и инструменты 1С:ERP, 1С:УХ и WA:Финансист пользователь может анализировать финансовую деятельность предприятия, изучать показатели, задействованные в расчете прибыли, и рассчитывать чистую прибыль.

Чистая прибыль – собственно говоря, это главный показатель, ради которого и затевается весь бизнес! Именно эта составляющая крайне важна не только собственникам компании, но и инвесторам. И именно этот результат в конце года должен сформировать и предоставить руководству каждый бухгалтер.

Формирование чистой прибыли происходит непросто.

Предлагаю рассчитать сумму чистой прибыли, и отразить ее в бухгалтерском учете с использованием практического примера.

Нужно рассчитать и отразить в бухгалтерском учете чистую прибыль ООО «Сигма», если:

1. Доходы от реализации товаров составили 2 950 000 руб. в т.ч. НДС 18% 450 000 руб.

2. Себестоимость товаров составила 750 000 руб. без НДС

3. Управленческие расходы 200 000 руб. без НДС

4. Расходы на продажу 250 000 руб.

Кроме того, ООО «Сигма» получила % от предоставленного займа в сумме 80 000 без НДС.

Расходы по банковским операциям составили 15 000 без НДС.

Наша первоначальной задача — рассчитать финансовый результат по хозяйственным операциям за период.

Следующий этап — безошибочно распределить доходы и расходы компании по бухгалтерским счетам.

Ознакомимся со структурой счетов, установленной правилами бухгалтерского учета:

При этом,

При противоположном неравенстве

Расчет внереализационной прибыли или убытка по счету 91 проводится аналогичным способом.

В конце каждого месяца оба счета закрываются, то есть остатки по этим счетам списываются на Счет 99 «Прибыли и убытки».

А вот теперь в ход идет наш пример! Давайте составим ОСВ по каждому счету и определим финансовый результат.

По результатам продаж ООО «Сигма» получила прибыль, а значит, при закрытии месяца будет сформирована запись:

Точно таким же приемом составляем ОСВ по сч.91

Финансовый результат по внереализационным операциям показал прибыль.

А вот что будет происходить по сч.99

На резонный вопрос по поводу суммы по Дт 99.2 – это не что иное, как налог на полученную прибыль, который компании обязаны самостоятельно исчислить и уплатить в бюджет. Узнайте, как рассчитать налог на прибыль.

И подходим к кульминации – 31 декабря проводим операцию, называемую реформацией баланса, предусматривающую закрытие счета 99. Остаток по счету 99 списывается заключительными оборотами на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

В разбираемой задаче это Дт 99 Кт 84 – 1 092 000,00.

Именно этот показатель подлежит распределению между участниками общества, является характеристикой рентабельности и платежеспособности предприятия!

А лично у Вас есть уникальная возможность получить одновременно глубокие теоретические знания и бесценный практический опыт не только в ведении бухучета, начислении налогов, но и в формировании отчетности, в анализе хозяйственной деятельности компании, проверке и выявлении ошибок.

Автор статьи:

Матасова Татьяна Валериевна — эксперт по вопросам налогового и бухгалтерского учета

РЕКОМЕНДУЕМЫЕ КУРСЫ:

• ВНИМАНИЕ! В связи с вступлением в силу с 01 июля 2016 года закона о профстандартах, рекомендуем пройти курс профессиональной переподготовки «Бухгалтерский учет и налогообложение с применением программы 1С: Бухгалтерия. Аудит и анализ деятельности предприятия» очно / дист

• Аудит и анализ деятельности предприятия дист

• Налогообложение. Составление налоговой и бухгалтерской отчетности 2016 + 1С 8.3 очно / дист

• Учет заработной платы и кадров 2016 + 1С ЗУП 8.2 очно / дист

• Бухучет валютных операций (ВЭД) + 1С 8.3 очно / дист

ВСЕ КУРСЫ очно / дист