Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Проверка кредитной истории через Госуслуги

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.gosuslugi.ru/;

- авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Случается, что вы так много раз брали займы, что уже и сами не помните, где и какой был получен. А бывает, что на вас «под шумок» навесили чужой долг. Как разобраться во всех своих долгам перед микрофинансовыми компаниями? Объясняем.

Потребительское кредитование как система (и микрозаймы — как ее составляющая) продолжает развиваться в России, несмотря ни на какие экономические потрясения. А в некотором смысле даже благодаря им. По данным Центрального банка РФ на 1 октября 2022 года (более поздней статистики пока нет) россияне набрали микрозаймов на 364 млрд рублей.

Более гибкая политика выдачи, крайне простой (если не сказать — примитивный) порядок одобрения обращения клиента и перечисления денег делают микрозаймы привлекательным инструментом для многих категорий граждан. Но в первую очередь, конечно, для тех, кто не может похвастаться высоким или хотя бы стабильным доходом.

Но именно простота получения микрозайма делает его не только доступным, но и более рискованным, по сравнению с банковским кредитом, инструментом. Не секрет, что его охотно используют мошенники, чтобы получить деньги от имени другого лица, по поддельным документам или вовсе без них.

А добросовестным, но невнимательным гражданам потом приходится разбираться с кредиторами, коллекторами, а во многих случаях и с правоохранительными органами (пусть в роли не обвиняемых, а потерпевших, но приятного в подобной ситуации все равно мало). В нашей статье мы расскажем, как узнать, имеются ли у вас задолженности в микрофинансовых организациях до того, как это станет проблемой.

Хочу все знать

Существует несколько способов получения сведений о своих долгах (имеющихся или гипотетических):

- через бюро кредитных историй;

- через портал Госуслуги;

- через сайт Службы судебных приставов;

- через сами финансовые организации.

Рассмотрим теперь эти способы подробнее.

Бюро кредитных историй

Каждый человек, который хотя бы раз обращался в банк или другую финансовую организацию за получением кредита или займа, имеет свою кредитную историю.

Кредитная история как раз и представляет собой сводную информацию обо всех обращениях, одобрениях, отказах, графиках выплат, досрочных погашениях и прочих подробностях взаимоотношений между кредитором и заемщиком.

Кредитная история формируется благодаря тому, что все компании, занимающиеся финансированием населения под проценты, обязаны предоставлять информацию о сделках в Бюро кредитных историй (БКИ). Их в России несколько, то есть сведения о разных кредитах и займах могут храниться не в одном месте.

Поэтому для начала необходимо выяснить — в каком или в каких БКИ хранятся данные. Сделать это можно, сформировав запрос на сайте Центрального банка РФ.

Для этого заемщику потребуется ввести свои данные: фамилию, имя, отчество (если есть), паспортные данные (серию, номер и дату выдачи), е-мейл, на который должен прийти ответ от регулятора. Помимо данных следует также ввести код субъекта кредитной истории.

Как уточняется на странице ЦБ такой код «является по своему смыслу аналогом PIN-кода банковской карты и используется только на сайте Банка России». Этот код формируется и фиксируется в кредитном договоре и состоит из цифр и букв (русских или латинских). Длина кода может быть разной — от 4 до 15 знаков.

Обратите внимание: ЦБ не выдает сами кредитные истории, а лишь предоставляет сведения о том, в каком БКИ они хранятся. Впрочем, в ситуации, когда гражданин хочет уточнить — нет ли на нем «левых» микрозаймов, он не будет знать код субъекта. В этом случае он не сможет подать запрос через Интернет. Как в этом случае узнать все долги по микрозаймам?

Варианта два:

- создать код субъекта кредитной истории. Для этого нужно лично обратиться с паспортом в любую кредитную организацию или любое БКИ. Но это услуга платная;

- направить запрос без использования кода через кредитную организацию, БКИ, почтовое отделение, нотариуса, МФО или кредитный кооператив.

После того, как будет получен ответ о том, в каких БКИ хранится кредитная история, нужно обратиться в указанные бюро с запросом. Сделать это можно:

- по почте (но потребуется нотариальное заверение подписи);

- обратившись лично в БКИ;

- создав электронный документ с использованием электронной подписи (если таковая имеется);

- телеграммой, которую заверит оператор связи на почте (для этого понадобится паспорт).

Обращаться в БКИ можно любое количество раз, но два раза в год проверка долгов в микрозаймах делается бесплатно (один раз из них можно заказать информацию на бумажном носителе или оба раза ограничиться электронным вариантом).

Через Госуслуги

Тем, у кого есть полный аккаунт на сайте Госуслуги проверить задолженность по микрозаймам по фамилии еще проще. Нужно в поисковике портала набрать «Узнать кредитную историю» или «Бюро кредитных историй» и бот выдаст ссылку на соответствующий раздел.

Но следует учесть, что и в нем будет информация не о самих остатках задолженностей, а о том, в каких БКИ эта информация хранится. Удобство заключается в том, что ответ придет непосредственно в личный кабинет спрашивающего в электронном виде.

После получения ответа схема действия должника такая же, как и в предыдущем пункте — ему следует составить запрос в то БКИ, где хранится его кредитная история. А дальше действовать по обстоятельствам.

Через приставов

Узнать об имеющихся непогашенных обязательствах перед МФО можно и на сайте Федеральной службы судебных приставов. В его базе данных хранятся сведения обо всех долгах, по которым открыто исполнительное производство.

Найти информацию просто — нужно на сайте ввести ФИО, дату рождения и место регистрации заемщика. База выдаст список исполнительных листов или не выдаст ничего, если никаких производств в отношении гражданина не ведется.

Плюс этого способа заключается в том, что информацию можно получить бесплатно. А вот минус гораздо более существенный. Дело в том, что этот вариант подходит не всем.

Раз дело уже дошло до появления информации на сайте приставов, значит, задолженность просрочена и довольно существенно. Если же просрочки нет, то и дополнительной информацией разжиться не удастся.

Проверка долгов в ФССП

Территориальный орган:*

Через кредиторов

Если гражданин знает, что он пользовался услугами микрофинансовых организаций и помнит, в какие именно МФО он обращался, то проверить наличие или отсутствие задолженности можно непосредственно в самой организации.

Для этого нужно явиться в один из офисов с паспортом и договором или войти в личный кабинет в мобильном приложении или интернет-банке. Компания-кредитор предоставит выписку по кредитному счету, в которой и будет значиться сумма, остающаяся к погашению. В идеале — когда она будет равна нулю.

Не забывайте про платные услуги

Часто люди, привыкшие к банковским кредитам, сталкиваются при погашении микрозаймов с дополнительными навесами к телу долга.

Например, за выбор способа погашения долга — за перечисление с карты, но не с той, куда МФО переводила средства займа, а с карты с другим номером или даже принадлежащей другому человеку. И это тоже увеличивает сумму задолженности.

Но всегда считалось, что уж право выбора той МФО, где вы возьмете деньги, бесплатно!

В сети тысячи компаний, которые только и ждут, чтобы попросили у них в долг — а они с радостью дадут почти всем, так как проценты большие.

Оказывается, что есть такие хитрые люди, которые приноровились и за подачу заявки на займ брать с клиентов деньги.

Мы нашли в сети сервис под названием «Малина-Займ». Вернее, это он сам нас нашел в сети «ВКонтакте» и стал бомбордировать предложениями взять средства в долг. Сайт сервиса выглядит обычно — жизнерадостно.

Но довольно близко к концу странички на нем написано следующее: «Обработка заявки платная: стоимость услуги (далее по сайту — Активация сервиса) составляет 1 (один) рубль разовым платежом и 499 (четыреста девяносто девять) рублей с периодичностью согласно тарифам сервиса». Мы не поленились сходить в тарифы.

Там сказано, что индивидуальный предприниматель Дубов Илья Андреевич установил тариф за пользование своим сервисом в сумме 1 тысяча 996 рублей. В месяц. Со дня оформления займа.

При этом сервис ИП «Дубов И.А.» ничем не отличается от таких популярных площадок по подбору микрозаймов, как Сравни.Ру или Банки.Ру. Он просто веером рассылается заявку в несколько микрокредитных организаций и ждет одобрения заявки. И вот за эту услугу коммуникации берет немаленькие деньги. То есть взяли вы, например, 5 тыс. рублей по ставке 1% в день на 10 дней, а вернуть придется 5 тыс. 500. Но из 5 тысяч еще на этапе выдачи сервис «Малина-Займ» откусит 2,5 тыс. рублей за свои услуги.

Вывод таков: читайте внимательно сайт выбранного вами сервиса и отзывы о поведении с клиентами выбранной вами МФО. Так ваши деньги целее будут.

Читайте также:

- Как не попасть в долговую яму

- Розыск имущества должника: когда его объявят и чем он грозит

- Что делать, если потерял работу и нечем платить кредит

Если не согласен с долгами

Бывает, что результаты, полученные гражданином из бюро кредитных историй, его не устраивают. Например, он обнаружил долги перед банком или МФО, которых он не делал.

В этом случае он может оспорить содержащуюся информацию, подав в БКИ заявление об внесении уточнений или изменений.

Бюро обязано в течение 20 рабочих дней провести углубленную проверку истории клиента, запросив об этом банк, микрофинансовую организацию или прочие структуры, по которым клиент написал обращение.

В свою очередь финансовая организация в течение 10 рабочих дней с момента получения запроса БКИ должна либо подтвердить правильность предоставленных сведений, либо внести исправления.

Финальный ответ в письменном (или электронном) виде направляется клиенту. Если и после этого он продолжает отрицать какие-то микрозаймы или кредиты, ему остается действовать через суд. Но здесь уже не обойтись без помощи юриста.

Самые распространенные причины, из-за которых по микрокредитам могут появиться отнюдь не микродолги — это кредиторская ошибка, собственная безответственность заемщика, и мошенничество. Если имеет место ошибка, то она должна быть устранена после обращения в БКИ (схему этого обращения см. выше).

Если заемщик сам допустил когда-то просрочку платежа, а потом об этом забыл (истории с людьми случаются самые разные), тогда ему нужно стремиться как можно скорее решить вопрос. То есть — погасить обнаружившийся долг.

Но если все указывает на то, что персональные данные человека использовали злоумышленники для оформления займов на чужое имя, то это уже уголовное преступление. В этой ситуации внезапно обнаружившему себя пострадавшим гражданину нужно оперативно отправляться в полицию и писать заявление о факте мошенничества по отношению к нему. Правоохранительные органы должны будут взяться за расследование.

Параллельно с этим нужно отнести копию заявления в МФО, подтвердив тем самым, что пока ведется дело компания или коллекторы не будут требовать погашения чужого долга. Если факт мошенничества удастся доказать — незаконный долг спишут, даже если ни преступников, ни деньги отыскать не удастся.

Можно ли узнать о долгах другого человека?

На этот вопрос, как ни странно, нельзя ответить однозначно. Основное правило гласит, что подобная информация относится к категории конфиденциальной, а потому не может разглашаться третьим лицам. Даже, если речь идет о родственниках, и даже в том случае, если эти третьи лица располагают паспортными данными человека, о котором пытаются получить сведения.

Однако нет правил без исключений. В некоторых случаях получить такую информацию можно. Причем на совершенно законных основаниях.

Для этого владелец кредитной истории должен выдать нотариально заверенную доверенность тем лицам, которые будут запрашивать историю вместо него. Помимо доверенности он должен оформить и выдать этим людям «дополнительный код субъекта». В этом случае обращающиеся за историей лица будут именоваться «пользователь кредитной истории».

Дополнительный код субъекта действует в течение двух месяцев, в отличие от основного кода, который не меняется весь срок действия кредитного договора, если только гражданин не хочет поменять его раньше (такая возможность у него имеется).

Оформить дополнительный код субъекта заемщик может, обратившись лично в любую кредитную организацию или любое бюро кредитных историй с паспортом. А если у него имеется свой код субъекта кредитной истории, то оформить дополнительный можно через портал Банка России.

Отдельный нюанс. Если речь идет об обращении к кредитной истории умершего человека (например, наследники желают знать, не оставил ли их усопший наследодатель после себя непогашенных кредитов), то обратиться за кредитной историей в БКИ может нотариус, уполномоченный на вскрытие завещания.

Ну и следует помнить, что информация о долгах на сайте ФССП находится в открытом доступе — обо всех должниках.

Чтобы выяснить, нет ли у вас каких-то неизвестных микрозаймов, следует обратиться за своей кредитной историей в БКИ

Там хранятся данные обо всех кредитах и займах, взятых вами у профильных организаций. Если это вызвано неприятными обстоятельствами, например кражей паспорта, сделать это необходимо как можно оперативнее. Если «посторонний» долг обнаружится — нужно обращаться в правоохранительные органы и желательно с профессиональным юристом.

Вывод

Подводя итог можно сказать следующее: кредитная история любого человека, бравшего деньги в долг у специализирующейся на этом организации, содержит много полезной информации не только для кредитора, но и для самого заемщика. И входят в нее сведения не только о банковских кредитах, но и о микрозаймах. Поэтому имеет смысл время от времени проверять ее. Тем более, что дважды в год это можно сделать бесплатно.

Ну а если внезапно в истории всплывают какие-то незнакомые ее владельцу эпизоды, то следует срочно принимать меры по выяснению, как это произошло. Ведь от чистоты кредитной истории зависит ее дальнейшая перспектива и возможность обращаться за новыми займами.

Если у вас возникла путаница между вашим представлением о долгах и тех, сведения о которых зафиксированы в вашей кредитной истории, обращайтесь к нашим юристам. Мы поможем найти выход из сложной ситуации.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Оглавление

- Запросите информацию в БКИ

- Какая информация содержится в БКИ?

- Проверьте долг через Госуслуги

- Проверьте задолженность через онлайн-сервисы

- Обратитесь в МФО

- Информация о долгах в Сбербанке

- Узнайте про долги на сайте ФССП

- Обратитесь в банк

- Если недавно купили машину, проверьте ее на залог

- Как найти кредитную историю и обнаружить долги самостоятельно?

- Почему нет КИ по запросу?

- На меня оформили кредит, что делать?

- Как обезопасить себя от мошенников?

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказал в статье.

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

-

в личном кабинете введите запрос БКИ;

-

заполните сведения в анкете;

-

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

-

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

-

кликните на вкладку «Кредиты»;

-

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

-

задолженность превышает 50 тыс. руб.;

-

наложен арест на имущество должника;

-

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

-

проверка данных по серийному номеру;

-

запрос сведений в БКИ;

-

на сайте единой автомобильной базы Reestr-Zalogov;

-

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

-

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

-

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

-

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

-

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Задолженность по микрозаймам по праву стоит считать самым коварным типом долгов. Кредиторы часто назначают огромные проценты и штрафы за просроченные платежи, а иногда и вовсе прибегают к мошенничеству. Как проверить есть ли микрозаймы на человеке и избежать проблем, почему важна периодическая проверка займов – разбираемся вместе с экспертом в этом материале.

Наш эксперт:

Екатерина Крыласова,

индивидуальный предприниматель, юрист-практик, руководитель юридической службы собственного агентства

Способы проверить займы онлайн

В России есть несколько надежных способов проверить задолженность по микрозаймам. Эта процедура актуальна для любого гражданина. Даже если вы никогда не обращались в микрофинансовые организации (МФО), понять, как узнать долги по микрозаймам, будет полезным. Регулярная проверка займов является гарантом спокойствия и будущего благополучия.

Как узнать, брал ли человек микрозайм?

- отправить запрос в бюро кредитных историй;

- онлайн на Госуслугах;

- запросить данные на сайте Федеральной службы судебных приставов (ФССП);

- напрямую отправить обращение в микрофинансовые компании;

- воспользоваться комплексной проверкой долгов с помощью сервиса CheckPerson.

Некоторые из способов подходят только в том случае, если уже есть задолженность, которой занялись судебные приставы.

Проверка на микрозаймы через Бюро кредитных историй

Все данные граждан о ранее погашенных и выданных кредитах отслеживает и хранит Бюро кредитных историй (БКИ). Если вы хотите проверить займы как физическое лицо, то запрос в БКИ – это самый простой способ.

На каждого человека, кто однажды воспользовался любым из видов кредитования или только подавал документы на рассмотрение займа, система бюро создает досье. В досье содержится вся информация о сумме займа, истории платежей, просрочках по кредиту и срокам погашения.

Эти и другие данные о гражданах всегда запрашивают микрофинансовые организации (МФО) и банки при рассмотрении новых заявок на займы. Именно на основании этих сведений принимается финальное решение о выдаче кредита или об отказе.

Каждый россиянин имеет право один раз в шесть месяцев бесплатно направлять запрос на проверку займов онлайн в БКИ. Если запросов будет больше, то цена составит в среднем 450 рублей за каждое новое обращение.

Официально зарегистрированных бюро на сегодняшний день в России несколько. Полный список компаний опубликован на сайте Банка России. Важно остерегаться мошенников и передавать свои персональные данные только организациям из списка.

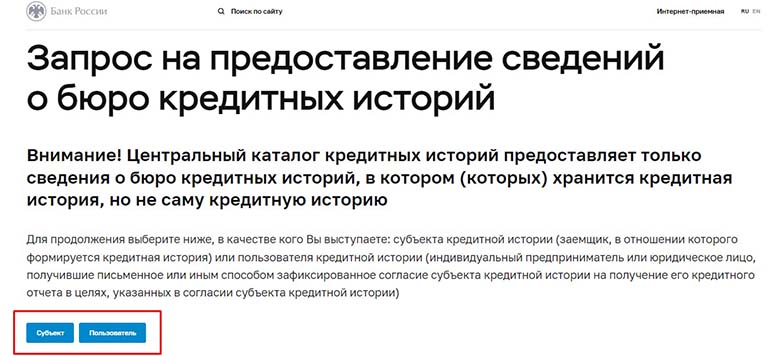

Для получения сведений на главной странице сайта Центробанка необходимо выбрать пункт «Кредитные истории» и далее из открывшегося списка перейти во вкладку «Направление запроса в Центральный каталог кредитных историй».

В открывшемся окне сайт попросит обозначить кем вы являетесь: субъектом кредитной истории или пользователем.

После выбора пункта «Субъект» или «Пользователь» сайт запросит информацию о наличии или отсутствии дополнительного кода. Этот код является аналогом PIN-кода банковской карты и используется только на официальном сайте Банка России. Далее можно вводить персональные данные и направлять обращение. Ответ Центробанк направит на указанную электронную почту в течение трех рабочих дней.

Важно! С января 2022 года срок хранения данных в системе сократили до 7 лет. Срок рассчитывается для каждой кредитной операции, а не для всей кредитной истории в общем.

Проверка задолженности по займам через Госуслуги

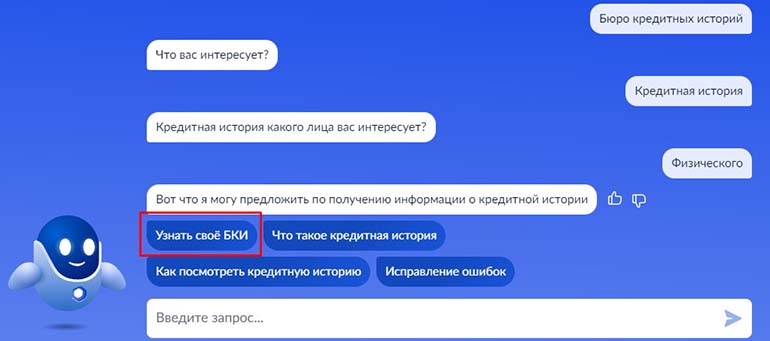

Онлайн проверку микрозаймов можно пройти и на портале Госуслуг. Для этого на главной странице сайта в строке поиска нужно ввести «Бюро кредитных историй», либо обратиться с аналогичным вопросом к виртуальному ассистенту.

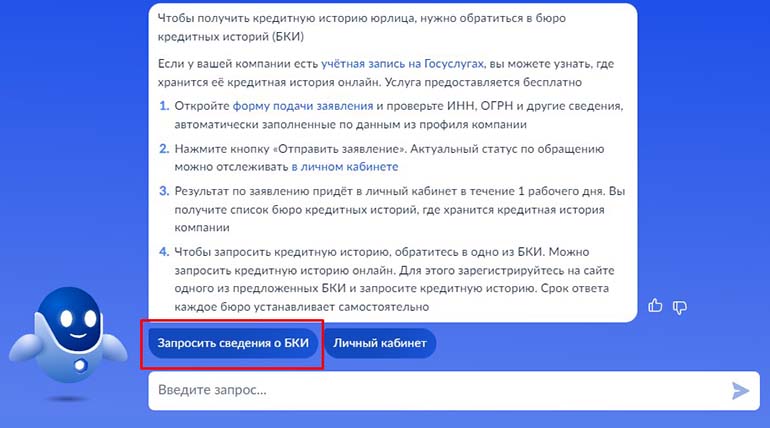

Если вы оформляете запрос как физическое лицо, тогда вам будет доступен пункт «Узнать свое БКИ». Если вы хотите получить сведения как юрлицо, тогда сайт попросит вас ввести данные компании. После чего тоже предложит «Запросить сведения о БКИ».

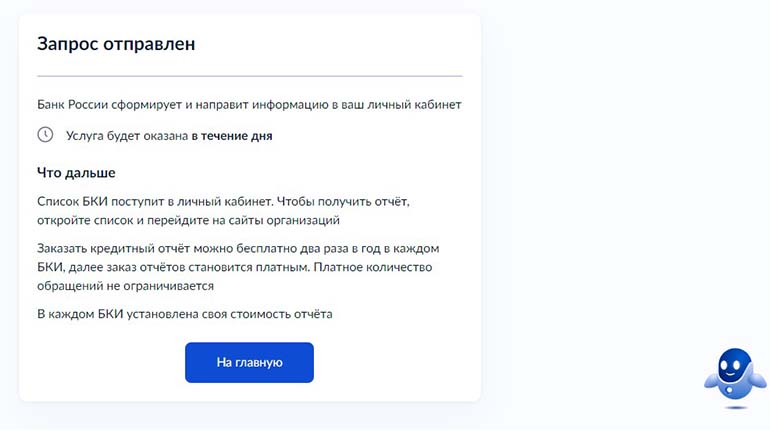

Как правило, вводить дополнительно персональные данные не нужно. Госуслуги автоматически заполняют поля для запроса из данных личного кабинета. Вам остается только проверить актуальность информации и нажать на кнопку «Отправить запрос».

После обработки запроса система предоставит вам данные о том, где хранится ваша кредитная история. Но информация об истории платежей и долгах указана не будет.

Для получения более подробных сведений следует связаться с предложенными БКИ напрямую. Сервис создан именно для того, чтобы точно переадресовать гражданина на нужный сайт и избежать мошенничества.

Узнать задолженность по микрозаймам у кредиторов

В случаях, когда человек лично обращался в микрофинансовые организации, заключал соглашение о займе, то узнать задолженность по микрозаймам можно в МФО.

«Важно запомнить название МФО или юрлица, на которое оформлена компания. На практике есть случаи перепродажи долгов и займов. В дальнейшем из-за подобных ситуаций можно встретить двойное взыскание по одному и тому же кредиту. Да и в целом разбирательства по аналогичным делам довольно трудоемкие», – подчеркивает Екатерина Крыласова.

Задолженность по МФО можно узнать, обратившись лично с документами в офис организации. Либо воспользоваться телефоном горячей линии, личным кабинетом заемщика или мобильным приложением. Кредиторы обязаны предоставить выписку по кредитному счету с подробным описанием микрозайма и оставшемуся долгу, так проверка займов будет завершена.

Проверка долгов в ФССП

Сайт Федеральной службы судебных приставов тоже располагает данными о задолженностях россиян. Банки и МФО по закону обязаны передавать информацию в ФССП обо всех просроченных платежах, долгах и делах, находящихся в стадии исполнительного производства.

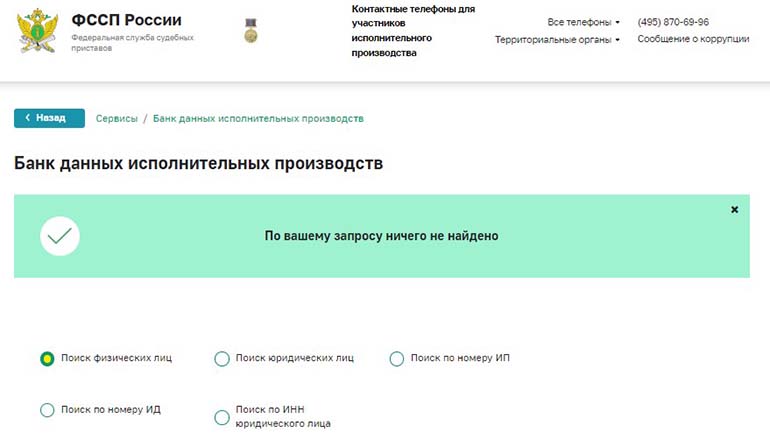

Как узнать задолженность по микрозаймам на сайте ФССП? Для этого на главной странице есть сервис «Банк данных исполнительных производств». Потребуется ввести ФИО человека или название компании и выбрать место регистрации. После обработки запроса сервис предоставит список исполнительных листов. Если долгов и производств нет, сайт также сообщит об этом.

Сервис удобный и простой в использовании. К тому же обладает двумя ключевыми преимуществами. Во-первых, информация по запросу предоставляется бесплатно неограниченное количество раз. Во-вторых, есть возможность проверки сторонних лиц.

«Если вы нашли себя или свое юридическое лицо в базе ФССП, то дела плохи. Исполнительное производство запускают лишь в тех случаях, когда есть существенные просрочки по платежам и крупные долги. В таких ситуациях важно как можно оперативнее разобраться в финансах, так как есть риск получить полный арест счетов», – рассказывает эксперт.

Комплексная проверка долгов через CheckPerson

Проверить долги по микрозаймам можно и с помощью онлайн-сервисов. Одним из подобных является CheсkPerson. Платформа предоставляет комплексную информацию из таких официальных источников, как:

- Федеральная служба судебных приставов;

- база Росфинмониторинга;

- Федеральная налоговая служба;

- другие государственные и коммерческие базы данных.

Хотите узнать, есть ли микрозайм у человека и долги по займам? CheсkPerson позволяет получить информацию об исполнительных производствах по кредитам и микрозаймам по ФИО, дате рождения и региону проживания. Перед проверкой сторонних лиц важно получить письменное согласие. Иначе есть риск нарушить Федеральный закон «О персональных данных».

Среднее время проверки составляет пять минут. Отчет и вся собранная информация направляются на электронную почту в простом и понятном виде.

В отчет включаются данные о налоговых операциях, нахождению в розыске, штрафы, банкротства и многое другое.

Что такое досудебное взыскание долгов МФО?

Федеральный закон достаточно прозрачно регламентирует правила и нормы взыскания долгов. Нормативный акт 230-ФЗ накладывает ряд ограничений на кредиторов во время общения с самими должниками и их близкими. Однако далеко не все кредиторы безукоризненно следуют существующим правилам.

К примеру, специалисты банков и МФО по работе с должниками, в отличие от коллекторов, могут не записывать на аудио беседы с задолжавшими гражданами. Если все-таки переговоры были записаны, то ни банки, ни микрофинансовые организации не обязаны хранить файлы три года и предоставлять по первому требованию.

Судебные тяжбы с должниками в России, как правило, занимают много времени. Поэтому специалисты МФО стараются избегать судов.

«Перед тем, как подавать иск, компании пытаются напрямую договориться с должником. К примеру, уточняют причины скопившейся задолженности, предлагают какие-то варианты решения проблемы, напоминают о последствиях долгов. Если решить вопрос без вмешательства суда не получается, стороны никак не могут найти компромиссное решение самостоятельно, только тогда составляется исковое заявление», – рассказывает эксперт.

Существуют четыре досудебных способа воздействия со стороны кредиторов на должников. Конечно, способов может быть и больше. К примеру, стороны могут заключать дополнительные соглашения к основному кредитному договору или должник может расплатиться ценным имуществом, ценными бумагами, например. Но подобные случаи довольно редки, остановимся на самых распространенных вариантах досудебного взыскания.

Текстовые или голосовые сообщения от кредиторов

К этому пункту относятся все сообщения в целом, смс-ки, электронные письма, факсы и прочее. Закон точно и однозначно регламентирует содержание подобных посланий. Обязательными условиями является наличие в сообщении названия микрофинансовой компании, контактов кредитора и базовая информация о задолженности.

Закон запрещает кредиторам отправлять сообщения должникам более двух раз в сутки. Извещения должны быть направлены с 8 утра до 9 вечера в рабочие дни. В выходные и праздники писать можно с 9 утра до 8 вечера.

Звонки из микрозаймов

На звонки, как и на сообщения, также действует ряд ограничений. Во-первых, нельзя беспокоить должников больше одного раза в сутки. Общее количество телефонных разговоров в месяц не должно превышать 8 раз. Во-вторых, нужно учитывать временные интервалы, когда можно позвонить. Здесь закон устанавливает такие же рамки, как и с сообщениями.

Микрофинансовым организациям запрещено скрывать свои номера при звонке. Должник должен точно знать с какого телефона ему звонят.

«В разговоре с сотрудниками МФО важно придерживаться нескольких простых правил. Не стоит хамить и использовать ненормативную лексику. Это только повысит вашу неблагонадежность. Кроме этого, важно быть готовым идти на контакт. Спокойно прослушайте всю информацию и постарайтесь совместно прийти к компромиссу», – поясняет эксперт.

Письма «счастья» от кредиторов

Подобные уведомления особенно широко получили народную огласку. По сути, это и есть досудебные требования, претензии. В письме должны быть прописаны все допустимые варианты погашения задолженности и штрафные санкции. Отметим, этот вид извещений закон никак не ограничивает в количественном эквиваленте.

Если проигнорировать письмо «счастья», то у МФО не останется другого выбора, кроме как обратиться напрямую в суд с иском.

Личные встречи представителей МФО с должником

По закону личные встречи допускаются только один раз в неделю. Временные границы при этом такие же, как и в случаях со звонками и сообщениями. В самом начале кредитор обязан представиться и подробно объяснить должнику повод своего визита.

Места личных встреч действующее законодательство не регламентирует. Переговоры могут пройти как в офисе компании-кредитора, так и дома у заемщика.

Почему МФО редко идут в суд

Судебных прецедентов взыскания микрофинансовыми компаниями долгов через суд действительно не так много. И на то есть свои причины:

- судебные расходы часто превышают не только сумму микрозайма, но и предполагаемые проценты;

- отсутствие в небольших компаниях штатного юриста;

- крайне малая вероятность выиграть дело.

«В ходе разбирательства суд вправе назначить смягчающие условия для должника. Если он сможет доказать наличие трудных жизненных обстоятельств, например инвалидности», – добавляет эксперт.

Чем грозит суд c МФО должнику

Если суд решил удовлетворить иск МФО в полном объеме, тогда в дело вмешиваются судебные приставы. ФССП запускает исполнительное производство и использует стандартные методы взыскания долгов:

- наложение ареста на банковские счета и вклады должника;

- ограничение возможности выезда из страны;

- арест ценного имущества и активов должника для дальнейшей продажи на торгах.

Разногласия между МФО и клиентами регламентирует административное право. В сферу уголовного преступления конфликт может перейти в том случае, если будет доказан факт мошенничества. Это касается махинаций как со стороны компании, так и со стороны должника.

Займ не ваш: что делать, если не согласен с долгами

Если вас просят вернуть долг, который вы не брали, то нужно немедленно оспаривать этот факт. Как быть в таких ситуациях?

- написать заявление о попытке мошенничества в полицию;

- связаться с компанией, которая требует вернуть чужой кредит;

- если доказать факт ошибки в досудебном порядке не получилось, тогда следует идти в суд.

«В большинстве случаев суд принимает доводы истца и аннулирует долг. Проблемы возникают только в оспаривании онлайн-кредитов, – рассказывает Екатерина Крыласова. – Здесь важно собрать надежную доказательную базу и подтвердить фактами, что не вы брали деньги. Лучше всего регулярно делать проверку на микрозаймы. Это обезопасит вас от МФО и взысканий задолженности».

Как мошенники оформляют микрозаймы на других людей

Современные аферисты вышли за пределы офлайн пространства и теперь обманывают людей еще и онлайн. Поэтому вопросы «как узнать что на тебя взяли микрозайм» и «как узнать оформлен ли на меня микрозайм» очень актуальны. Приведем примеры распространенных схем работы мошенников.

- По сговору с сотрудниками банка. Часто для оформления микрозайма достаточно персональных сведений, которые клиент может озвучить банковскому работнику без подозрений. Но бывают случаи, когда сотрудник банка и есть единственный преступник.

- По ксерокопии паспорта. Конечно, для любого займа необходим оригинал паспорта. Но иногда истории мошенников настолько убедительны, что компании-кредиторы идут им навстречу и оформляют кредит по копии.

- По потерянному паспорту. Оригинальный документ является настоящим подарком для злоумышленников. Паспорт предоставляет неограниченный доступ ко всем МФО. Важно вовремя заметить пропажу и оповестить об этом соответствующие ведомства. Иначе все долги, полученные аферистами, заставят выплачивать владельца документа.

- По фотографии с паспортом у лица. Онлайн микрозаймы используют именно такой способ идентификации личности. Поэтому не стоит публиковать аналогичные снимки в общедоступных источниках, в соцсетях, например.

- Через перевыпуск сим-карты. Как это работает? Аферист обращается в офис сотового оператора с поддельной доверенностью и заказывает перевыпуск сим-карты. После этого все банковские уведомления и коды в смс поступают на телефон мошенника. Сейчас эта схема практически не работает. Крупные операторы после процедуры перевыпуска блокируют все сообщения на 24 часа. Этого времени достаточно, чтобы настоящий владелец номера заметил проблемы и отреагировал.

- Через банковское приложение или сайт. Здесь важно проявить бдительность и не передавать номера своих карт, персональные коды и прочую конфиденциальную информацию посторонним. Перед мошенниками открыты все границы, если они получат доступ к вашим финансам онлайн. К сожалению, доказать незаконность таких транзакций в суде практически невозможно.

Чем опасны долги по займам

Все долги в большей или меньшей степени несут в себе угрозы. МФО будут регулярно и постоянно требовать возврат денег с процентами. К тому же, согласно закону, долги родителей могут унаследовать дети. Поэтому так или иначе заплатить все равно придется.

Если дело примет серьезный оборот, то должника кроме основного долга и процентов могут обязать оплатить и судебные издержки. Если человек и после суда откажется платить, то в ситуацию вмешаются приставы и принудительно конфискуют ценности неплательщика. За злостное уклонение от возврата кредитов можно получить лишение свободы до двух лет.

Как обезопасить себя от долгов по микрозаймам?

Самый верный способ – совсем не брать займы. Однако в реальности это возможно не всегда. Поэтому перечислим ключевые моменты как обезопасить себя от долгов:

- точно и в срок оплачивать все счета;

- запрашивать микрозаймы только в проверенных компаниях;

- использовать сервисы по проверке долгов.

Можно ли узнать о долгах по займам другого человека?

Да, можно. Но перед тем, как узнать брал ли человек микрозайм и есть ли по нему задолженность, стоит получить от третьего лица письменное согласие на процедуру. В противном случае сбор данных приведет к нарушению закона.

Сервис CheсkPerson предоставляет подобную опцию. Платформа будет полезна при трудоустройстве, служебных проверках и в целом для лучшего понимания благонадежности личности.

Автор: Никита Фокин

Финансово грамотный гражданин должен заботиться не только о своих доходах, но и тщательно следить за долгами. Не редки случаи, когда клиенту МФО кажется, что он полностью погасил займ, а на самом деле у него образовалась просрочка, и медленно копятся пени. Но как узнать, числится ли за человеком какая-либо задолженность? Мы расскажем вам про три способа сделать это, не выходя из дома.

Личный кабинет на сайте МФО

Согласно стандартам саморегулируемых организаций микрофинансисты обязаны обеспечить заемщика полным набором данных о структуре и размере текущей задолженности перед компанией. Клиент имеет право без препятствий зайти в личный кабинет, чтобы узнать о состоянии расчетов с МФО. Ему обязательно должны быть доступны график платежей, индивидуальные условия договора и другие важные параметры сделки.

Онлайн-регистрация происходит чаще всего при помощи электронной почты и мобильного телефона. Если вы забыли свой логин и/или пароль, то можно связаться с представителями компании через форму обратной связи на сайте или по телефону. В крайнем случае придется дойти до ближайшего офиса организации. Если в личном кабинете нет нужной информации о займе, можно направить жалобу в СРО, в котором состоит кредитор, и в Центробанк.

Кредитная история

Еще один проверенный вариант — это запросить кредитную историю (КИ). Чтобы узнать, в каких бюро хранится ваша КИ, обратитесь на портал Госуслуг. Как именно это сделать, мы рассказывали ранее в статье. Вам бесплатно выдадут список БКИ, куда можно отправить электронный запрос на подготовку отчета. Вся процедура проходит в режиме онлайн, отстаивать очереди в инстанциях не придется. Другие способы получить кредитную историю смотрите в соответствующем разделе на Zaimtime.

Информация в отчете обновляется достаточно быстро, поэтому вновь появившаяся просрочка будет отражена там практически моментально. Клиенту остается только запросить КИ и внимательно ее изучить. Единственное неудобство такого способа — бесплатно заказать кредитный отчет можно только дважды в год. За все следующие обращения придется внести комиссию.

База судебных приставов

В случае, когда заемщик проигнорировал два предыдущих способа и допустил неконтролируемый рост задолженности, МФО могут подать на него в суд. Тогда о наличии невыплаченных займов он сможет узнать в Банке данных исполнительных производств на портале ФССП. Туда информация попадет после вынесения судебного решения о взыскании.

Для поиска нужно только ввести свои ФИО и дату рождения. Если исполнительное производство действует, то на сайте отобразится отчет по нему: дата, размер задолженности, причина ее появления, контакты приставов. По некоторым делам можно тут же в режиме онлайн сформировать квитанцию для погашения долга.

Но все же не стоит доводить до крайности и вынуждать кредитора обращаться в суд. Чтобы не беспокоиться о появлении неожиданных долгов и штрафов, возьмите себе за правило всегда после закрытия займа брать справку о полном расчете с финансовой организацией. Такой документ подтвердит факт, что вы больше никому ничего не должны.