Содержание статьи

Показать

Скрыть

Банки часто предлагают кредиты с обеспечением. По ним ниже ставка и выше шансы на одобрение крупной суммы. Разобрались, что такое залог, каким он может быть и в чем минусы и плюсы таких займов.

Что такое залог?

Представим, что вы оформляете кредит на машину. Банк, прежде чем его одобрить, проверяет вашу кредитную историю, собирает данные о работодателе, доходах. А еще требует предоставить залог — гарантию того, что вы вернете займ. Таким залогом может быть, например, купленный на кредитные деньги автомобиль.

То есть залог — это форма обеспечения по кредиту, которая гарантирует исполнение заемщиком своих обязательств перед банком. Эти отношения регулирует Гражданский кодекс РФ.

Условия залога прописываются в договоре. Указываются индивидуальные характеристики заложенного имущества, его оценка. При оформлении договора имущество остается в пользовании заемщика.

Кто такой залогодатель?

Залогодатель — это тот, кто предоставляет имущество или другие ценности в залог. При этом в истории с кредитом залогодателем необязательно должен быть заемщик. Согласно ГК РФ, им может быть любое третье лицо.

Кто такой залогодержатель?

Залогодержатель — это тот, кто принимает имущество и другие ценности в залог. Например, банк.

Виды залога

В Гражданском кодексе перечисляется несколько видов залога:

- залог товаров в обороте (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога;

- залог вещей в ломбарде;

- залог обязательственных прав, когда от залогодателя могут потребовать исполнения определенных имущественных обязательств, в отношении которых он является правообладателем;

- залог прав по договору банковского счета;

- залог прав участников юридических лиц;

- залог ценных бумаг;

- залог исключительных прав.

Еще виды залога можно разделить на твердый (без передачи имущества) и заклад (с передачей имущества). Может быть залог движимого (машина при автокредите) и недвижимого (квартира при ипотеке) имущества.

Что может быть залогом?

Согласно статье 336 ГК РФ, залогом может выступать любое имущество, в том числе вещи и имущественные права (требования). Исключения — имущество, изъятое из оборота; требования, неразрывно связанные с личностью кредитора (об алиментах, о возмещении вреда, причиненного жизни или здоровью). То есть предметом залога может быть:

- квартира;

- дом;

- гараж;

- земельный участок;

- автотранспорт;

- драгоценные металлы;

- товары в обороте (сырье, материалы, полуфабрикаты, готовая продукция и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога;

- ценные бумаги и прочее.

Но зачастую банки сами определяют перечень принимаемого в залог имущества при выдаче кредитов. В каталоге Банки.ру можно посмотреть варианты таких займов и их обеспечение.

Отдельные виды имущества не могут быть предметом залога по закону. Например, культурные ценности. Кроме того, микрофинансовым организациям нельзя требовать недвижимость в качестве обеспечения по займу.

«В МФО можно взять займ под залог машины. Есть займ под ПТС, когда авто остается в собственности заемщика, а есть займы под залог авто (они чуть дешевле первых), но там авто остается на стоянке кредитора, то есть пользоваться им, пока не погашен займ, не получится», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак.

Подобрать микрокредит

В чем преимущества кредитов под залог?

В кредитах залогом может выступать как движимое, так и недвижимое имущество.

«Преимущества залоговых кредитов — в получении очень крупных сумм, но помимо максимальной суммы в рамках программы, банк ограничивает реально одобренную сумму соотношением стоимости кредита к стоимости залога (коэффициент «кредит-залог» — КЗ или LTV). Например: рыночная стоимость вашей квартиры оценивается в 5 млн рублей, банк реализует программу под залог до 30 млн рублей. При этом максимальный КЗ — 65%. Это та сумма, которую банк сможет вам одобрить. Разница — своего рода дисконт банка на случай непредвиденных обстоятельств, чтобы при реализации имущества средств хватило на покрытие тела кредита, процентов и сопутствующих затрат», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Жидкова.

Подобрать кредит

Какие права есть у банка?

При оформлении кредита имущество остается в качестве обеспечения до полного погашения долга. Так, например, происходит с приобретаемой в ипотеку квартирой или с купленной машиной в автокредит.

При каком условии банк может забрать залог?

Если заемщик не может выплатить кредит, банк вправе вернуть сумму долга (включая проценты, неустойку) из стоимости заложенного имущества. По закону это происходит, когда сроки внесения платежей нарушены больше чем три раза в течение 12 месяцев до даты обращения в суд или даты уведомления об обращении взыскания на залог во внесудебном порядке. Даже при условии, что каждая просрочка незначительна.

Банк также может вернуть деньги за счет страхового возмещения (если имущество утрачено или повреждено), возмещения взамен выкупа или национализации или, например, за счет доходов от использования заложенного имущества.

Если вырученная сумма больше долга, банк вернет разницу заемщику. Если, наоборот, меньше, кредитор для погашения долга может претендовать на другое имущество должника.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.3% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека ВТБ |

от 5.5% |

Подробнее Подать заявку |

Когда банк не может использовать залог для погашения долга?

В Гражданском кодексе сказано, что залог нельзя использовать для возмещения долга, если одновременно соблюдены два условия:

- Сумма долга меньше 5% от размера стоимости заложенного имущества;

- Период просрочки меньше трех месяцев.

Какие права есть у заемщика?

Заемщику разрешено пользоваться имуществом, которое находится в залоге у банка, а также передавать его во временное пользование другим людям. Но в договоре могут быть прописаны ограничения. Разберем на примере квартиры, на которую наложено обеспечение:

- Ремонт можно делать без согласования с банком.

- Для перепланировки потребуется разрешение. По закону собственник квартиры не должен допускать ухудшения и уменьшения ее стоимости сверх того, что вызывается нормальным износом.

- Для сдачи в аренду, регистрации других людей может потребоваться разрешение банка, если это прописано в договоре.

- На продажу и дарение квартиры тоже нужно согласие кредитора.

«Если пренебречь условиями договора и не уведомить кредитора о планируемых действиях с заложенной недвижимостью, он в любой момент может потребовать от заемщика полного досрочного возврата долга по договору. И если это не будет выполнено — приступить к реализации ипотечного жилья с торгов. Таким образом, лучше поставить банк в известность, даже если такого пункта в договоре ипотеки нет», — говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

Квартира в ипотеке: что можно и что нельзя делать собственнику

Если обеспечение наложено на автомобиль, в таком случае тоже есть ограничения.

«Автомобилем в залоге можно управлять, и документы остаются при владельце, но авто числится в залоге у банка, — говорит эксперт отдела анализа банковских услуг Банки.ру Ирина Мартиросова. — Такой автомобиль нельзя продать до полного погашения кредита. Если владелец все же хочет его продать, то необходимо погасить долг, тогда автомобиль будет снят с залога».

Подобрать автокредит

Правила залога

- Имущество, которое выступает в качестве залога, должно быть оценено. Затраты обычно ложатся на заемщика, даже если в итоге он получает отказ в выдаче кредита.

- Как правило, стоимость залога должна покрывать сумму кредита и начисленных по нему процентов.

- Залогодателем может быть третье лицо.

- Оформляя имущество в залог, залогодатель должен подтвердить право собственности на него.

- На предоставление имущества в залог необходимо согласие супруга залогодателя (исключения — если есть брачный договор или если имущество приобретено до брака).

- Банки требуют от заемщика страхования залога. Как правило, без страховки кредит будет дороже, а шансов на одобрение — меньше.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как проходит проверка авто на залог, какими ресурсами нужно воспользоваться. Все варианты проверок, которые важно пройти. Смотрим не только на наличие обременение, но и на запрет регистрационных действий. Инструкция для потенциальных покупателей — на Бробанк.ру.

-

Существует ли единая база проверки авто на залог

-

Как узнать в залоге автомобиль или нет

-

Получение выписки из реестра

-

Как узнать машина в кредите или нет

-

Проверка по базе ГИБДД

-

Проверка продавца

-

Проверка на досках объявлений

Существует ли единая база проверки авто на залог

Раньше большой проблемой была неизвестность — единой базы заложенных транспортных средств просто не существовало, гражданам приходилось искать косвенные признаки нахождения авто под обременением. Например, настораживали сделки с дубликатом ПТС, и честные продавцы, утратившие по каким-то причинам оригинал, страдали, не могли найти покупателя.

База залоговых авто существовала. По идее, банки и другие организации должны были передавать в нее сведения о заложенных транспортных средствах. Но делали они это далеко не всегда, так как у них не было такого обязательства, плюс они ничем не рисковали — даже если должник продавал заложенную машину, долг фактически переходил на нового собственника, у которого забирали авто.

Но сейчас все изменилось. В ГК РФ 51-ФЗ ст 352 Прекращение залога был внесен пункт, согласно которому залог прекращается, если добросовестный покупатель не мог знать о том, что машина находится в залоге. В итоге, если залогодержатель не внес в базу информацию об обременениях машины, которая в итоге была приобретена по договору купли-продажи, залог прекращается. Получается:

- Добросовестные покупатели защищены законом. Если покупатель проверил машину на залог в специальном реестре, и ограничение не было обнаружено, он защищен законом.

- Банки и иные залогодержатели стали заинтересованными в оперативном размещении сведений о залоге в реестре, иначе они несут риски. Как результат — создание максимально полной и объективной базы данных.

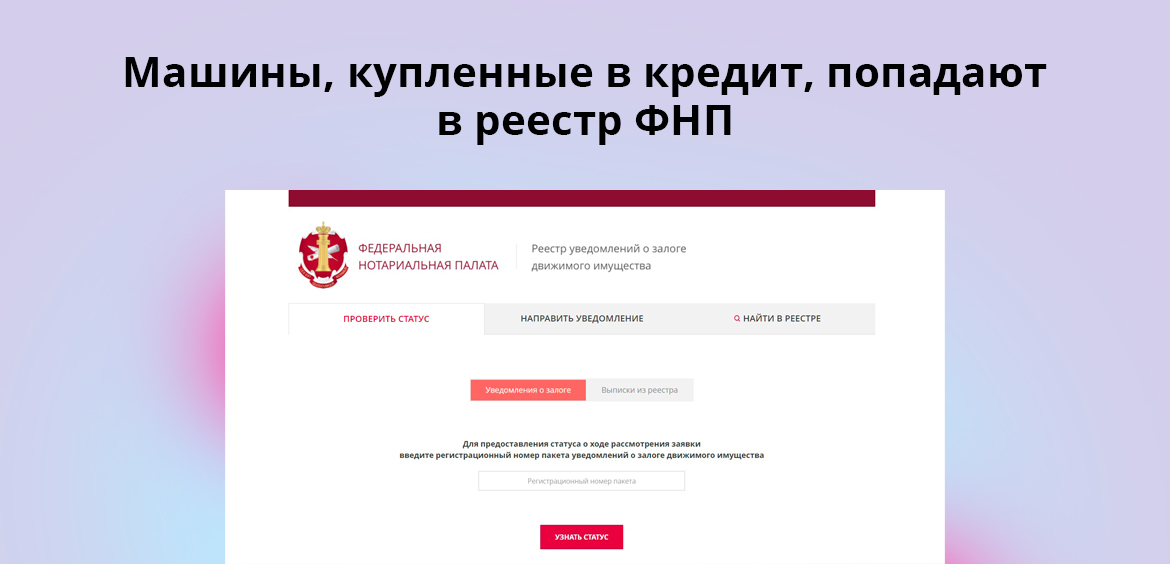

Проверка автомобиля на залог проводится бесплатно на сайте Федеральной нотариальной палаты.

Как узнать в залоге автомобиль или нет

Информация о наличии ограничений закрепляется за ВИН-кодом автомобиля. Поэтому попросите покупателя прислать вам фото документов, если вы интересуетесь машиной дистанционно, нашли ее по объявлению. Такая проверка поможет вам сэкономить время: сначала проверьте машину на залог, и если она чистая, тогда можно договариваться об осмотре.

Как проверить залог автомобиля бесплатно онлайн:

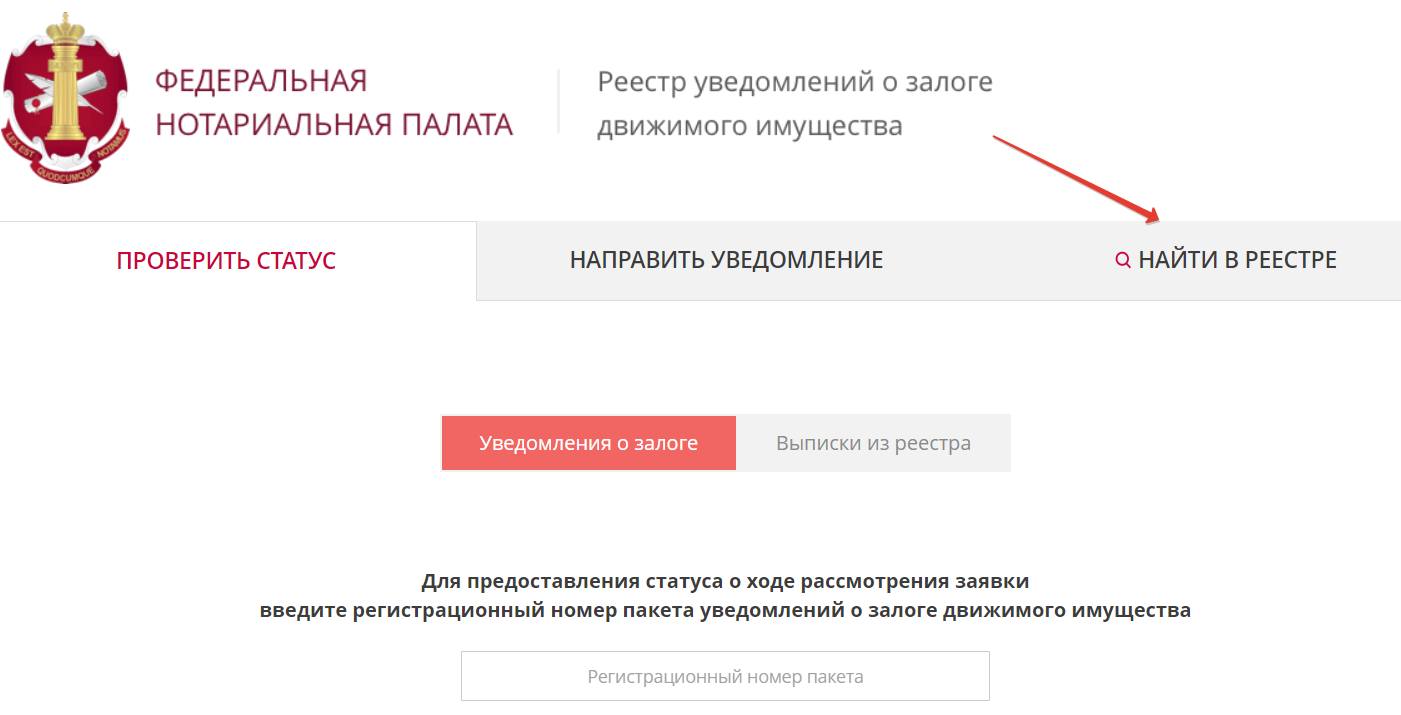

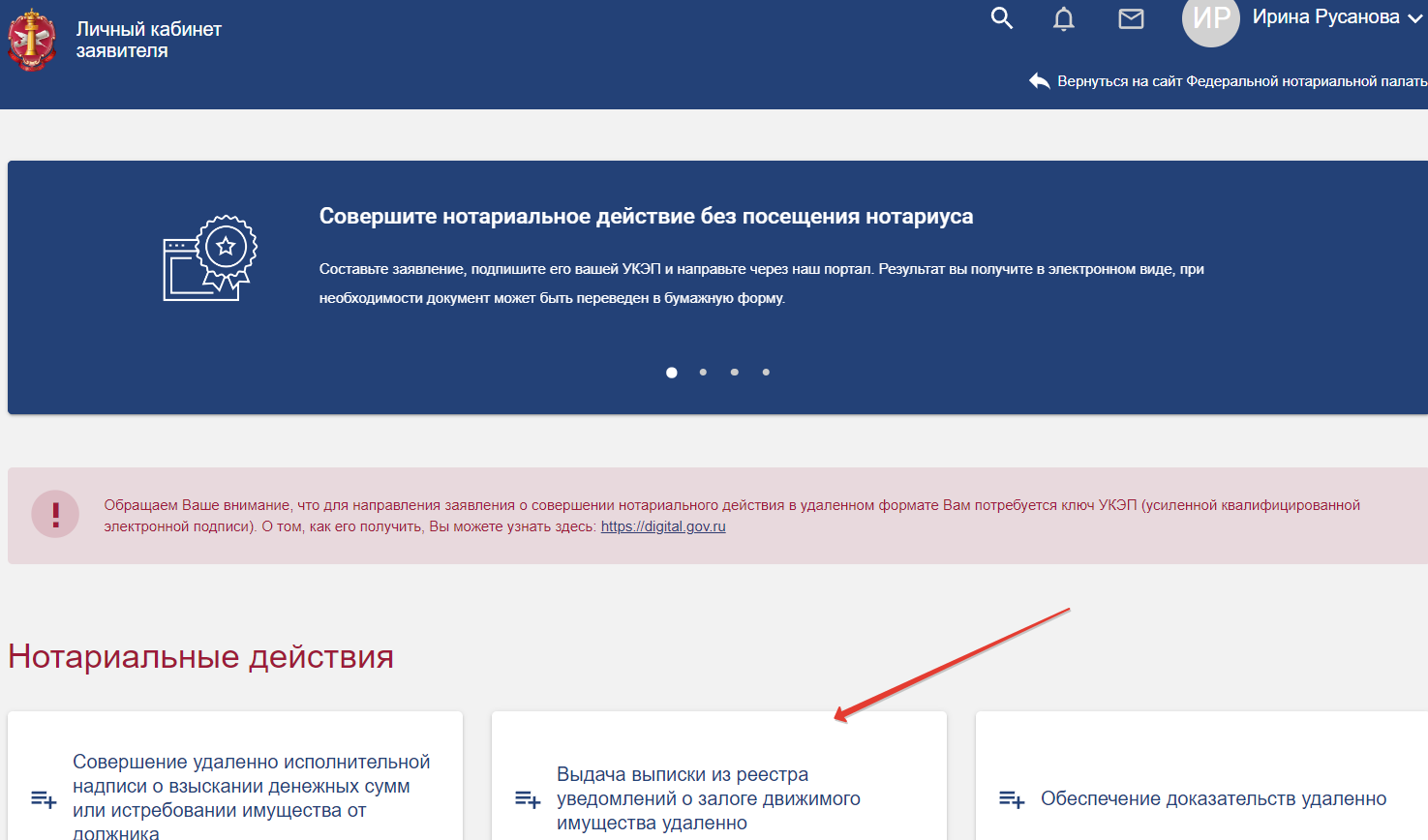

- Заходите в специальный реестр, который ведет Федеральная нотариальная палата. На главной странице нажимаете кнопку “Найти в реестре”.

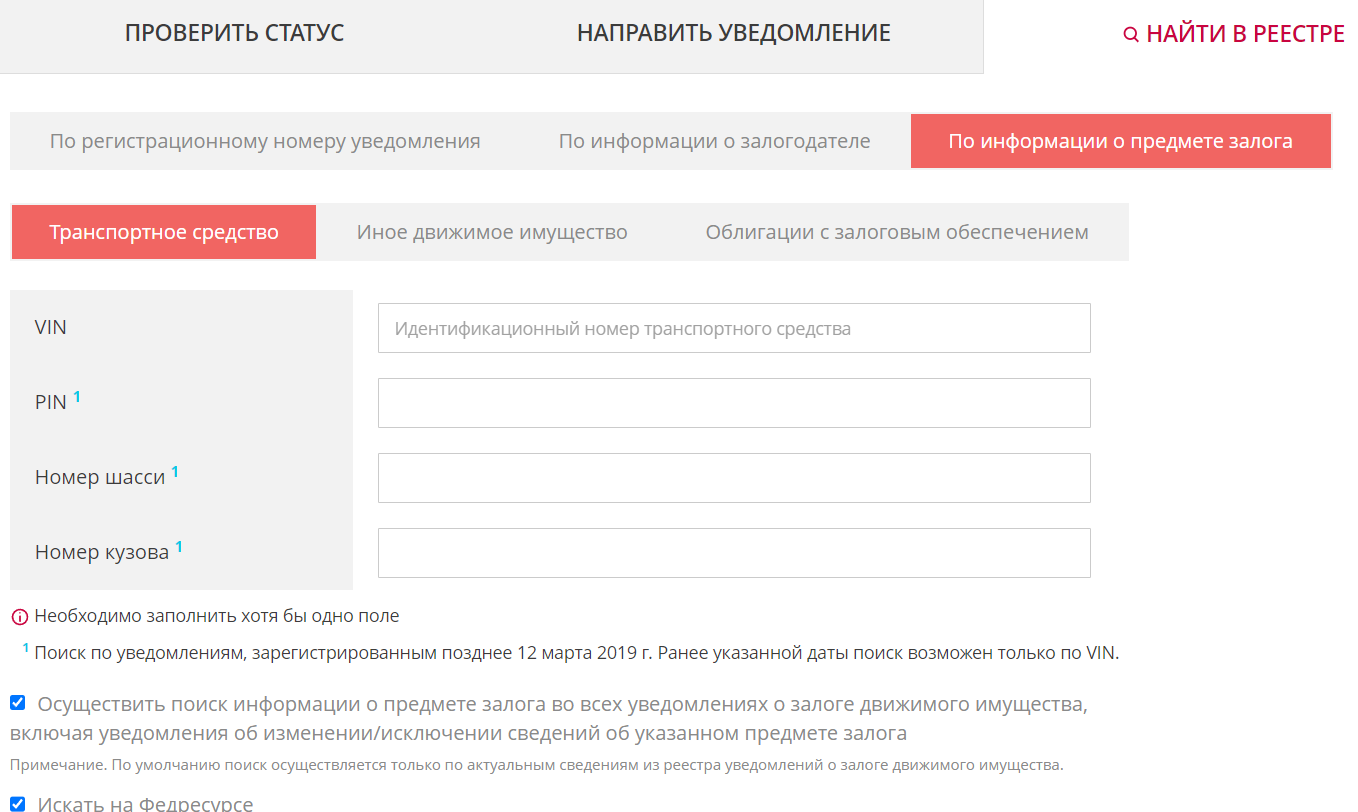

- Заходите во вкладку “По информации о предмете залога”. Откроется форма, в которую нужно внести данные об интересующем автомобиле.

- Вводите ВИН автомобиля и нажимаете кнопку Найти

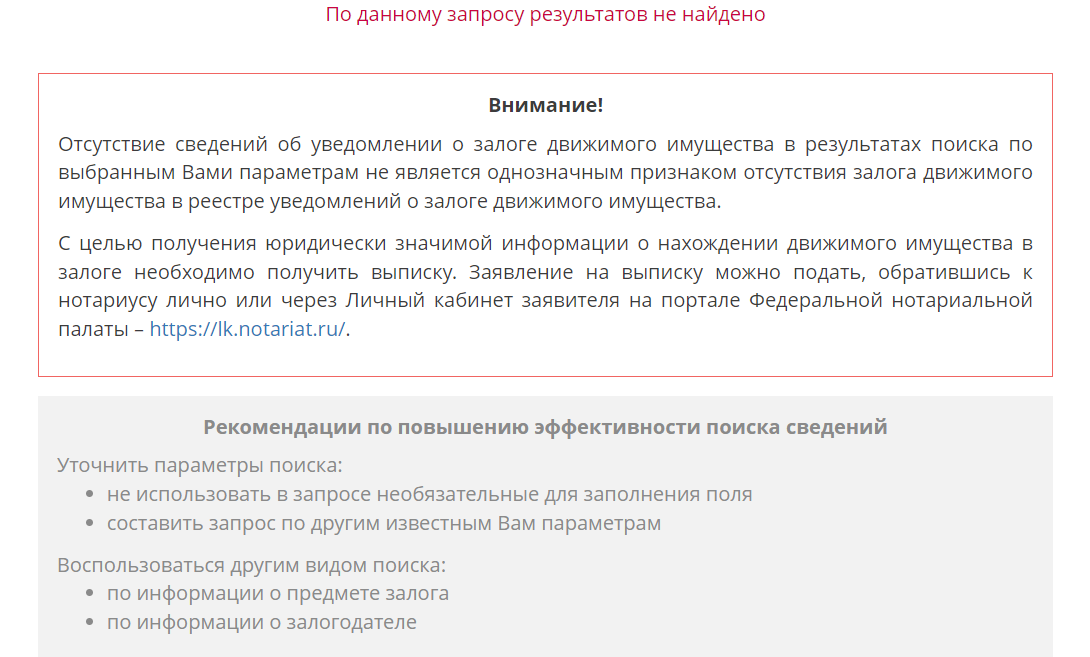

- Если в реестре нет сведений об обременении, наложенном на данное транспортное средство, появится такая информация:

Получение выписки из реестра

Если по итогу проверок и осмотра транспортного средства вы приняли решение о его приобретении, обязательно закажите выписку из реестра заложенного движимого имущества. В этом случае, если вдруг окажется, что залог есть, у вас будет документальное доказательство того, что вы не могли этого знать. В итоге согласно 51-ФЗ залог будет аннулирован, вы не потеряете авто.

Для получения выписки нужно войти в личный кабинет на сайте Федеральной льготной палаты. Авторизация в нем проводится через Госуслуги, никакие дополнительные действия предпринимать не нужно.

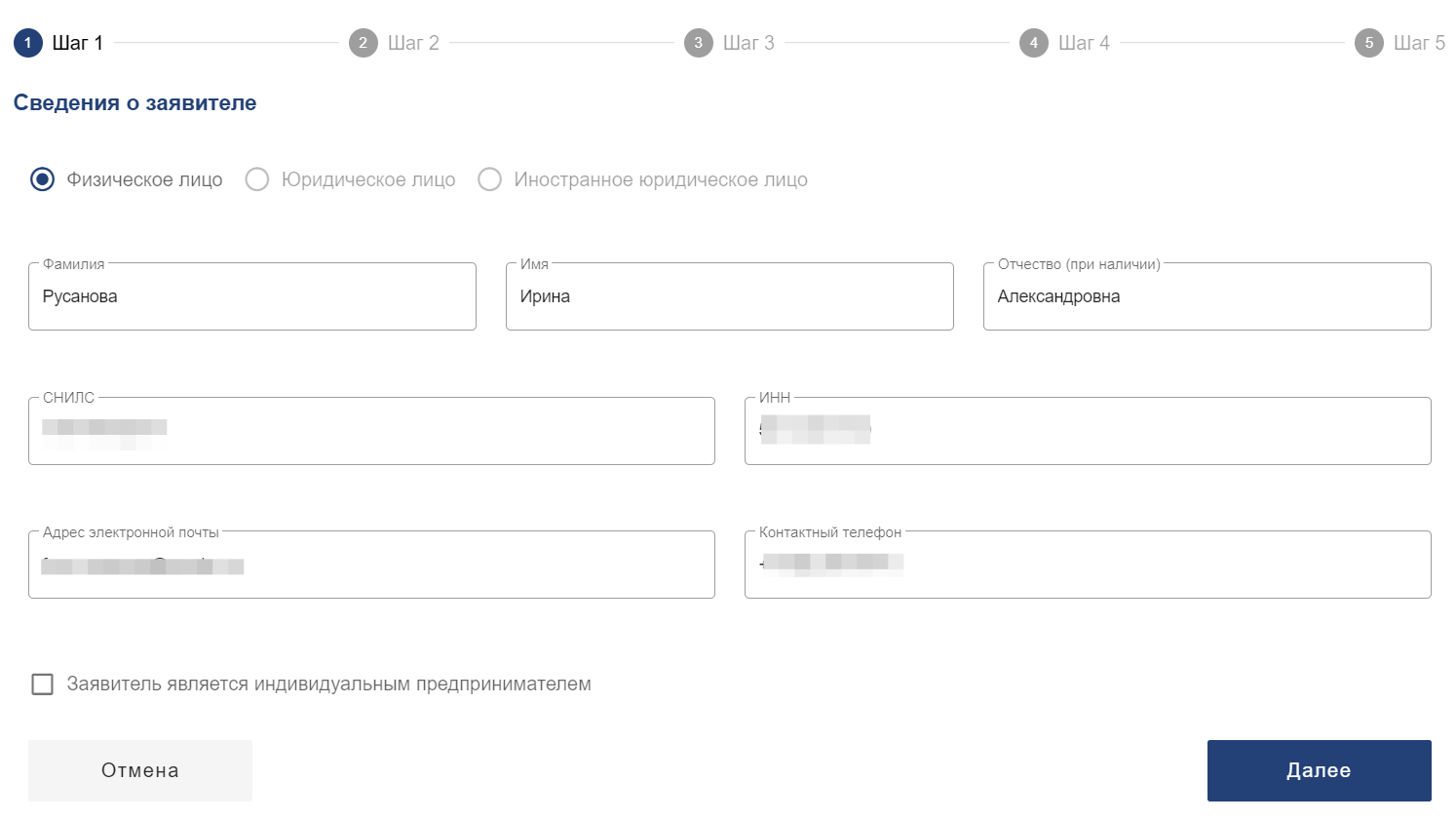

- Заходите в личный кабинет на сайте ФНП. На главной странице находите раздел “Выдача выписки из реестра уведомлений о залоге движимого имущества удаленно”. Заходите в него:

- Откроется форма для подачи электронного заявления. Заполните все ее поля. Часть данных подтянется с портала Госуслуги, через который проводилась авторизация.

- Услуга платная, оплачивается при получении. Но в онлайн-заявление гражданин должен внести реквизиты своего банковского счета: если по каким-то причинам заявление не будет обработано, деньги будут возвращены.

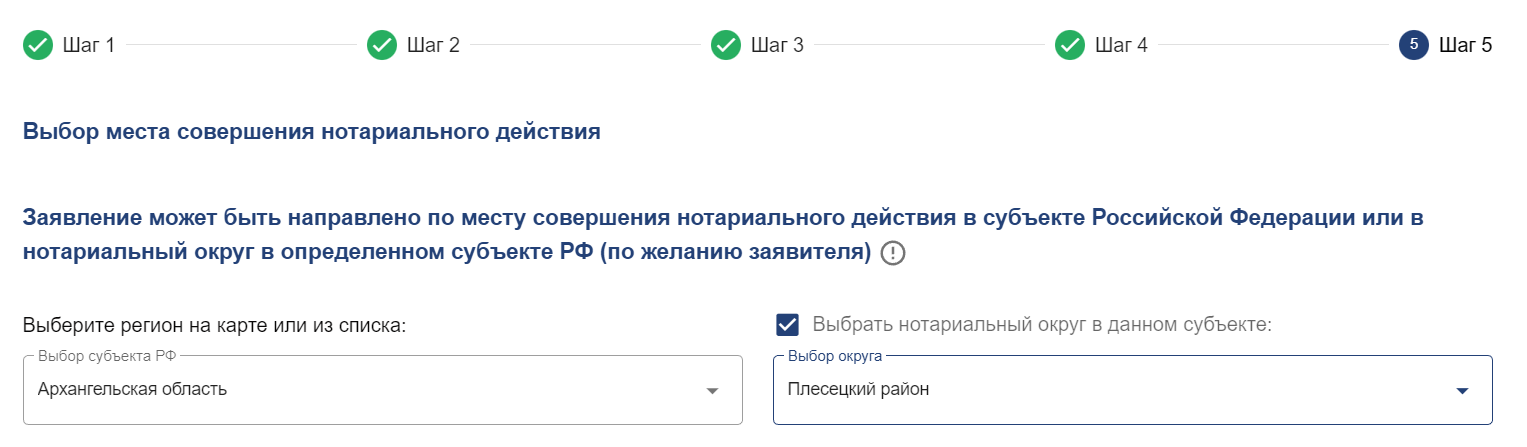

- В завершении подачи заявления гражданин выбирает регион и нотариальный округ.

В течение 2 часов нотариус из указанного округа возьмет заявление в работу. В итоге вам нужно будет посетить его по указанному адресу и забрать выписку. Ее стоимость — 200-300 рублей. Храните ее вместе с документами на купленный автомобиль.

Как узнать машина в кредите или нет

Единой базы кредитных авто не существует, но это не помешает вам проверить ее на ограничение. Дело в том, что при автокредите под залог покупаемого транспортного средства накладывается стандартное обременение.

То есть банк вносит данные об ограничение ТС в реестр ФНП. В итоге достаточно просто проверить по нему автомобиль на залог. В большинстве случаев в него попадают именно кредитные авто, так как чаще всего наложение ограничения как раз и связано с долговыми обязательствами, которые появились в результате покупки этой машины в кредит.

Проверка по базе ГИБДД

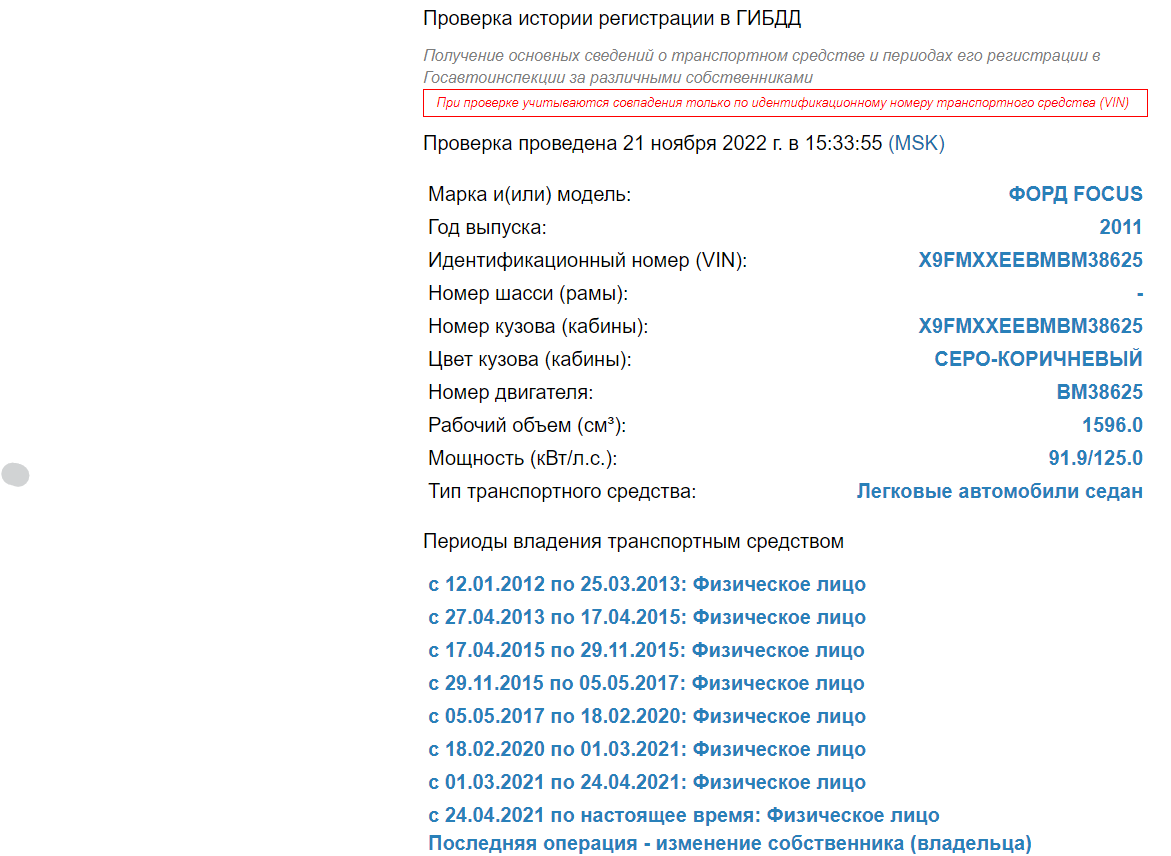

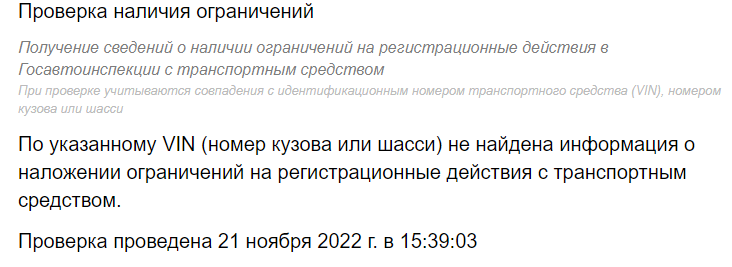

Обязательно стоить “пробить” интересующее транспортное средство и по онлайн-базе ГИБДД, доступ к которой есть у всех желающих. Проверка проводится на сайте ГИБДД по ключевым направлениям по ВИН-коду автомобиля.

Можно отследить историю владения транспортным средством.

Информация о ДТП. Что примечательно, с указанием деталей повреждений.

Проверка на наличие запрета на регистрационные действия. Если запрет есть, покупатель не сможет переоформить на себя машину.

Нужно не только проверить ТС на залог, но и “пробить” его по всем ключевым параметрам по базе ГИБДД. Раздел аварий внедрен в него относительно недавно, и это очень важно для потенциальных покупателей.

Проверка продавца

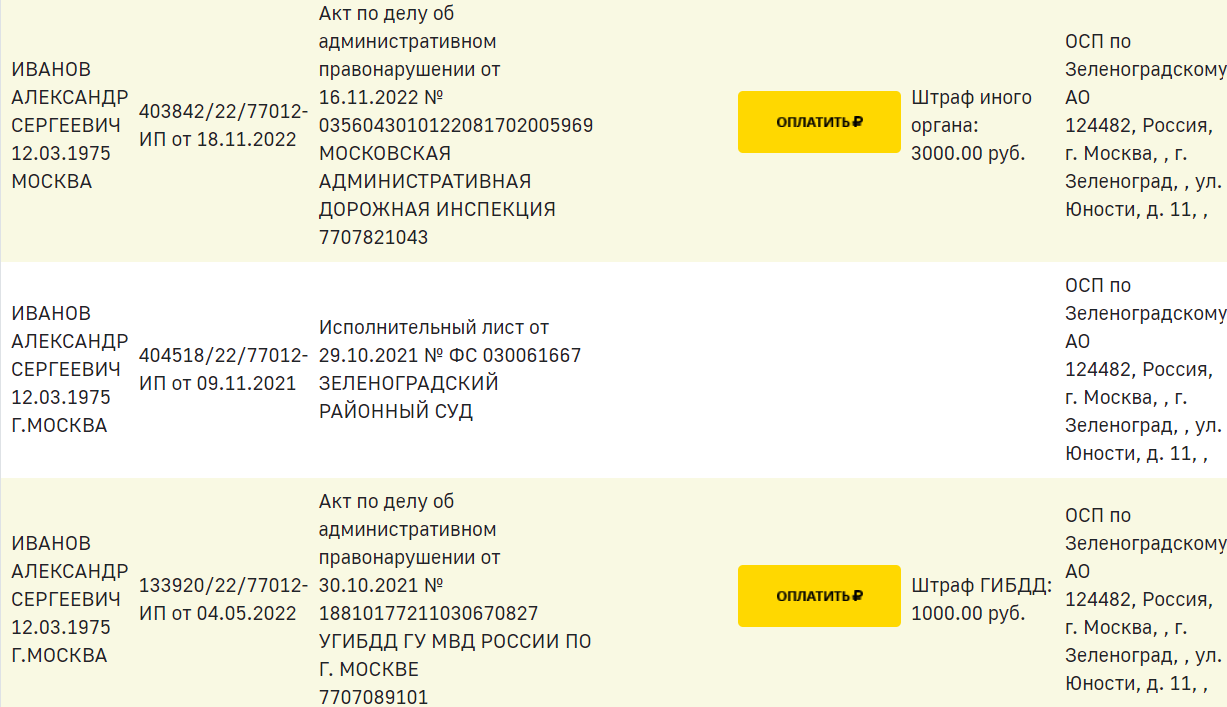

Отлично, если указанные проверки показали, что машина чистая. Но перед заключением договора купли-продажи нужно проверить и самого продавца по базе должников ФССП.

Делается это просто, нужно внести регион, ФИО и дату рождения продавца транспортного средства. Если в отношении этого гражданина открыты исполнительные производства, они появятся на экране.

Если за гражданином числится хотя бы один судебный долг даже самого небольшого размера, есть риск, что к моменту регистрации договора купли-продажи в ГИБДД пристав наложит запрет на регистрационные действия, и машина не будет переоформлена на покупателя.

Если вы видите, что за продавцом числятся судебные долги, попросите его закрыть их, только после этого заключайте договор купли-продажи. Порой действительно сегодня запрета на регистрационные действия нет, а завтра они появятся.

Проверка на досках объявлений

Если вы нашли автомобиль на площадке с объявлениями, например, на авто.ру, рекомендуем запросить там платную проверку транспортного средства. Она стоит около 500 рублей: заплатив, потенциальный покупатель получает важную информацию о ТС, о его “следах” в интернете.

Заказчик получает отчет с реальным пробегом, с объявлениями, которые касались этого автомобиля, динамику цен на него, проверки на ДТП, розыск, запрет регистрационных действий, на использование авто в такси и каршеринге, история ТО, какие ремонтные работы проводились с ТС, проводится проверка на участие в аукционе битых авто и пр. Это хороший проверочный инструмент, которым нужно воспользоваться.

Так что, вы можете провести проверку авто на залог в банке или у иной компании или физического лица в специальном реестре ФНП. Но также обязательно проверьте машину по базе ГИБДД и закажите онлайн-отчет о ТС на доске объявлений. Покупка недешевая, важно проявить максимальную бдительность.

Частые вопросы

Где проверить машину, в залоге она или нет, онлайн бесплатно?

На сайте Федеральной нотариальной палаты. Проверка проводится по ВИН-коду — запросите его у продавца.

Существует ли проверка автомобиля на залог в банках?

Именно отдельно на банковский залог — не существует, так как есть единая база, куда вносятся сведения обо всех авто, на которые наложено обременение. Воспользуйтесь для проверки реестром ФНП.

Как проверить авто на залог бесплатно без регистрации?

Реестр Федеральной нотариальной палаты работает бесплатно. Для получения информации из него не нужно регистрироваться — гражданин просто открывает страницу проверки и вводит ВИН-код.

Что делать, если на машине обнаружен залог?

Если вы ее еще не купили, ничего, просто откажитесь от приобретения. Если информация обнаружена после покупки, нужно расторгнуть кредитный договор: возможно, придется обращаться в суд.

Можно ли продать машину под залогом?

Теоретически вы можете это сделать. Но тем самым вы подставляете покупателя, который не позаботился о безопасности сделки. В итоге он отдал вам деньги и может лишиться авто.

Источники:

- Федеральная нотариальная палата: официальный сайт.

Комментарии: 0

- Основное о залоговом кредите

- Каким может быть залог для получения кредита

- На каких условиях банк выдает кредит под залог

- Под какой объект дадут кредит

- Как оценить объект залога

- Какие ограничения накладывают на объект залога

Вероника планировала оформить потребительский кредит для расширения бизнеса – открыть еще одно ателье. При обращении в банк выяснилось, что она может получить заем только под высокий процент и на короткий срок.

Специалист финансовой организации предложил девушке взять кредит с обеспечением. Этот вариант по всем параметрам оказался более выигрышным. И Вероника оформила залоговый кредит под автомобиль.

Основное о залоговом кредите

Залоговый кредит – это заем, который финансовая организация выдает под уже имеющееся у кредитополучателя имущество. Чаще под залог попадает недвижимость или автомобиль. Но кредитная организация не под каждое имущество выдает деньги.

Собственность кредитополучателя должна соответствовать банковским требованиям. Главное ее качество – ликвидность. Кредитная организация должна суметь продать собственность в любой момент и обеспечить этим закрытие займа.

Залоговый кредит выручил Игоря во время форс-мажора с отоплением. Мужчина поменял сантехнику и систему отопления в квартире. Когда его не было дома, потек радиатор – треснул на стыке из-за неисправной сварки. Вода из батареи залила квартиру соседа снизу.

Поскольку после ремонта денег у Игоря не было, то он обратился в банк. Мужчина планировал взять кредит наличными. Его устроили платежи и проценты, заодно он приобрел умную карту с кешбэком, которую рекомендовали в отделении банка.

Благодаря ей он получил скидки в магазинах-партнерах кредитной организации из строительной сферы. Игорь заменил радиатор в своей квартире, выплатил ущерб соседу. Ежемесячный платеж на два года у него составил около 9 тысяч рублей. Мужчина планирует закрыть залоговый кредит досрочно.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Каким может быть залог для получения кредита

Каждая кредитная организация обладает предложениями по продуктам, которые предусматривают наличие залога. Банк сам определяет перечень собственности, которую можно рассмотреть для залогового займа.

Залог должен обладать высокой ценностью на рынке и отвечать характеристикам кредитной организации. Например, не все компании готовы взять в обеспечение деревянный дом, поскольку он попадает под многие страховые случаи, связанные с пожаром.

Кредитные организации могут оформить заем под личную квартиру, дачу с участком, каменный загородный дом или коммерческий офис. Москвичи предпочитают брать заем под залог ПТС автомобиля. Хотя в основном финансисты выдают кредит под недвижимое имущество.

Если гражданин нарушит кредитные обязательства, то финансовая организация обратится в суд и продаст залоговое имущество на торгах. Сумма после продажи направляется на то, чтобы закрыть убытки банка.

Чтобы оформить залоговый кредит, в банке должна быть подобная программа: автокредитование, ипотека.

Степан с другом Владимиром решили открыть свой небольшой автосервис. У них были накопления, но их все равно не хватало для старта. Друзья не хотели обращаться в кредитную организацию. Планировали взять в долг у знакомых, но это тоже был не самый удобный вариант: они не знали, когда смогут вернуть деньги.

Решились на кредит. Степан и Владимир обратились в проверенную финансовую организацию и оформили заем под залог дачи с участком. Договор подписали без подводных камней, и предприниматели открыли автосервис через несколько месяцев. Теперь часть дохода покрывает платежи по займу.

На каких условиях банк выдает кредит под залог

Когда заявка в финансовую организацию на заем подана, остается дождаться ответа. Решение будет озвучено не так быстро, как с потребительским займом. Обычно на рассмотрение уходит около 4-5 дней.

После положительного ответа кредитополучатель привозит в отделение необходимые документы: бумаги, подтверждающие его личность, и договор на собственность. Их изучение требует наиболее пристального внимания у банковских служащих.

В первую очередь они оценивают пакет документов по залоговому объекту. Это одно из главных отличий от выдачи потребительского займа. Плюсом является то, что кредитную организацию во вторую очередь интересует чистота кредитной истории заемщика, его состояние дохода и трудовой стаж.

Конечно, кредитополучатель должен соответствовать основным требованиям для получения займа:

- жить в городе, где находится отделение финансовой организации;

- обладать постоянным доходом;

- обладать закрытыми крупными кредитными обязательствами;

- его возраст должен соответствовать критериям кредитной программы;

- обладать всеми необходимыми официальными бумагами.

Под какой объект дадут кредит

Для недвижимости главное правило – находиться в полной собственности заемщика. Он должен подтвердить это документами. Каждая кредитная организация предъявляет свои требования, которые могут разниться от остальных. Можно выделить такие требования к жилью для залога:

- высокая ликвидность;

- сумма, необходимая кредитополучателю, и стоимость после оценки жилья должны быть соразмерны;

- квартира или дом расположены в городе нахождения банка;

- жилье без ареста и без других ограничений;

- третьи лица – кредитные организации, наследники, госорганы – не должны иметь притязаний на жилье;

- жилью не должен грозить снос или ремонт из-за аварийного состояния.

Встречаются случаи, когда гражданин в залог предлагает оставить долю в квартире или комнату в коммуналке. Не все финансовые организации работают с таким видом жилья, поэтому придется поискать кредитную программу и получить согласие остальных собственников. Оно оформляется нотариально и вкладывается в остальные бумаги на жилье.

Как оценить объект залога

Будущие кредитополучатели могут сделать ошибку, если самостоятельно решат оценить квартиру, дом или автомобиль. Тратить на это время не стоит. Кредитная организация может ознакомиться с данными экспертизы, но вряд ли станет им доверять.

Специалисты финансовой организации проводят оценку залога через аккредитованных оценщиков. При экспертизе стоимости квартиры или дома за базовую цену берут кадастровый показатель объекта. Оценщик всегда сверяется с актуальными данными по кадастровой стоимости.

Результаты экспертизы заносятся в банковские документы. Финансовая организация может выдать заем до 75% от оценочной стоимости квартиры или дома. Остальные 25% организация направит на урегулирование вероятных рисков, которые возникнут у кредитной компании во время исполнения договора.

Если кредитная организация оценила квартиру в 3 млн рублей, то по условиям кредитования заемщик получит 2,25 млн рублей, то есть 75% от суммы. Если соглашение будет нарушено, то кредитная организация продаст квартиру и вернет 3 млн рублей + 750 тысяч рублей. Учреждение потратило их на покрытие кредитных рисков.

Залоговый кредит отличается тем, что нельзя получить сумму, соразмерную оценочной стоимости залога. В ином случае у финансовой организации пропадает часть дохода от соглашения.

Какие ограничения накладывают на объект залога

После подписания договора о кредитовании к жилью предъявляются обременения. Оно остается в собственности гражданина, там можно жить, но в правах онограничен.

В отношении квартиры или дома будет действовать право распоряжения. Имущество нельзя продать, подарить, поменять на другое или еще раз оформить на него заем. Также вступает в силу право пользования. Квартиру необходимо содержать в прежнем виде, сохраняя ее рыночную цену.

В квартире запрещено регистрировать других людей, кроме членов семьи заемщика. Таким образом действует право владения.

Некоторые кредитные организации могут запретить сдавать квартиру в аренду, поскольку квартиросъемщики могут затопить квартиру или еще каким-то образом снизить ее стоимость.

Если залоговые варианты вам не подходят, то попробуйте подать заявку на обычный кредит. Ниже — удобная форма для оформления.

Что делать, когда нужен кредит на крупную сумму под выгодный процент, но нет возможности подтвердить достаточный официальный доход? На помощь приходят программы кредитования с обеспечением — когда заемщик может предоставить имущество в залог как гарантию своей платежеспособности.

В этой статье мы подробно разберем, какой кредит можно взять под залог, что именно можно предоставить в качестве обеспечения, а также какие права есть у банка и залогодателя.

Что такое залог — простыми словами

Предположим, вы хотите взять займ на покупку машины. Скорее всего, для этого вы выберете автокредит, потому что процентная ставка по нему существенно ниже, чем по классическому потребительскому кредиту. Условия выгоднее, потому что есть залог (сам автомобиль), который служит гарантией того, что вы полностью погасите задолженность и проценты. Не сможете рассчитываться по кредиту — банк воспользуется правом забрать авто и продать его на торгах для покрытия своих расходов.

Залог — это имущество заемщика, которое банк может реализовать с торгов, если получатель кредита окажется неплатежеспособным.

На заметку! Подписывая договор на получение кредита с залогом, заемщик, как правило, сохраняет за собой право пользоваться заложенным имуществом.

Самый наглядный пример — ломбарды, где можно получить ссуду, отдав в залог драгоценности. Их можно вернуть обратно, если возвратить выданную сумму плюс комиссию.

Квартира, передаваемая в залог, должна быть в собственности заемщика или его поручителя

Квартира, передаваемая в залог, должна быть в собственности заемщика или его поручителя

Можно ли взять кредит под залог… телевизора

Если говорить об официальной трактовке, прописанной в Гражданском кодексе, то залогом может выступать любое имущество, включая вещи и имущественные права. Однако на практике всё обстоит несколько иначе: едва ли найдется банк, который согласится выдать кредит под залог телевизора или газонокосилки.

Хотя каждое кредитное учреждение вправе устанавливать свой перечень залогового имущества, но на деле этот список везде примерно одинаковый.

Вот что в него входит:

-

коммерческая или жилая недвижимость,

-

гараж,

-

транспортное средство,

-

драгметаллы и ювелирные изделия,

-

активы фондового рынка (акции, облигации и т. п.),

-

товары в обороте (сырье, материалы, готовые товары).

А вот имущество, изъятое из оборота, и культурные ценности закладывать нельзя. Это запрещает Гражданский кодекс РФ.

Виды залога

Все виды залога перечислены в Гражданском кодексе.

Это все виды залога, которые предусмотрены в РФ

Это все виды залога, которые предусмотрены в РФ

Кроме того, в Гражданском кодексе РФ есть разделение на твердый залог (имущество не передается кредитору, залогодатель может им владеть и пользоваться под контролем кредитора) и залог, при котором имущество переходит кредитору: например, залог товара в обороте.

Как работает залог в кредитовании

Чаще всего банки выдают под залог автокредиты и ипотеку. В первом случае предметом залога становится купленный автомобиль. Если заемщик перестает платить по автокредиту, то на машину накладывается обременение, и банк имеет право ее продать. В случае с ипотекой залогом обычно выступает сама недвижимость.

Все условия использования залога подробно прописываются в кредитном договоре или в отдельном договоре о залоге. В частности, там указывается оценочная стоимость заложенного имущества, условия страхования, допустимые действия залогодателя в отношении имущества

Залогом могут быть не только квартиры и дома, но и драгоценности и акции

Залогом могут быть не только квартиры и дома, но и драгоценности и акции

Почему кредит с залогом выгоднее

Самый главный плюс — возможность получить ссуду на более крупную сумму и под более выгодный процент. Залог является гарантией для банка, что одолженные деньги он сможет вернуть, даже если заемщик станет неплатежеспособным.

На заметку! Чтобы понять, какую сумму можно получить в кредит под залог, необходимо знать коэффициент «кредит/залог» (LTV). В разных банках он может отличаться. Например, если его значение составляет 65%, то можно рассчитывать на сумму в 65% от оценочной стоимости залога. Этот норматив также показывает, сколько денег потребуется внести в качестве первого взноса. В данном случае речь идет о 35% (100% – 65%). На практике коэффициент «кредит/залог» в банках не превышает 70-80%.

В автокредите залог есть по умолчанию — сам кредитный автомобиль.

В автокредите залог есть по умолчанию — сам кредитный автомобиль.

Какими правами обладает банк в отношении залога

Пока заемщик не погасит кредит, залог остается в качестве обеспечения у банка. При этом финансовое учреждение получает право продать залоговое имущество, если заемщик в течение года допускает более трех просрочек по платежам. Причем сумма не имеет значения.

Если же имущество оказывается поврежденным или утраченным (например, в случае аварии кредитного автомобиля), а заемщик перестает платить по кредиту, банк может покрыть свои расходы за счет страховки.

Цель продажи залогового имущества — покрытие суммы долга, процентов и неустойки. Если банк получает с продажи имущества больше указанных сумм, то излишек возвращается заемщику. Если банк выручает меньше денег и не покрывает свои расходы, то он имеет право претендовать на другое имущества заемщика.

Какие права есть у залогодателя

Если говорить о залоге в виде квартиры, то заемщик сохраняет за собой право владения этой недвижимостью. Причем ремонт в этом жилье можно делать без согласования с банком, а вот перепланировка требует разрешения. Кроме того, в договоре может быть прописано требование сообщать банку о сдаче заложенного объекта в аренду или о прописке в нем третьих лиц. Продать и подарить квартиру, как правило, можно только с согласия банка.

Если допустить нарушение по одному из указанных пунктов, то можно столкнуться с тем, что банк потребует вернуть кредит досрочно или инициирует продажу заложенной недвижимости с торгов.

Кредит под залог загородного дома — хорошая альтернатива ипотеке на покупку квартиры

Кредит под залог загородного дома — хорошая альтернатива ипотеке на покупку квартиры

5 основных правил залога в кредитовании

1. Перед тем как передать имущество в залог, необходимо сделать его оценку. Расходы на эту процедуру почти всегда оплачивает заемщик.

2. Закон допускает, что залогодателем может быть третье лицо — например, поручитель по кредиту.

3. Чтобы использовать имущество в качестве залога, необходимо предоставить подтверждение права собственности на этот объект.

4. Если квартира находится в совместной собственности без определения долей, то имущество в залог можно предоставить только при наличии письменного согласия супруга или. Правда, есть исключения, если заключен брачный договор или залогодатель получил имущество до брака. Если доли в общей долевой собственности определены, то согласие других собственников не требуется.

5. Страхование залога — неотъемлемая часть кредита. Получить одобрение без страховки очень сложно, а на практике — невозможно.

Стоит ли брать кредит под залог

Все зависит от вашей ситуации и цели кредитования. Если вы планируете брать автокредит, то по умолчанию новый автомобиль будет находиться в залоге у банка до тех пор, пока вы не выплатите кредит. Поэтому альтернатив в данном случае нет.

Если вы хотите получить кредит наличными на крупную сумму под выгодный процент и у вас есть имущество, которое вы можете оставить в залог, то можно присмотреться к кредиту с залогом. В качестве альтернативы можно привлечь к получению ссуды созаемщика или поручителя.

Если же у вас есть официальный доход, но нет подходящего под залог имущества, то логичнее рассмотреть кредит без залога. В Почта Банке это кредит наличными под выгодный процент — всего от 4,5% годовых с услугой «Гарантированная ставка»! Листайте вниз, чтобы рассчитать платежи и узнать подробнее об этом предложении.

Все ставки действительны на момент публикации статьи.

![]()

![]()

Проверить статус

Направить уведомление

![]()

Найти в реестре