Товарный запас – показатель, значение которого сложно переоценить в торговле: недостаток продукции влечет за собой потерю покупателя и выручки. В статье расскажем, как рассчитать товарный запас в днях и на какие факторы обратить внимание.

Товарный запас и влияющие на него факторы

Грамотно рассчитанный товарный запас гарантирует продавцу наличие нужного количества товаров с учетом сроков годности и спроса.

Например, продукты питания с минимальными сроками реализации (хлебобулочные, кисломолочные изделия и т.п.) всегда представлены в более широком ассортименте и количестве, чем элитный алкоголь, где речь может идти об 1-2 бутылках на весь супермаркет.

Считается, что оптимальный товарный запас обеспечивает торговую точку на 20-24 дня вперед. Но такая норма недопустима для скоропортящихся продуктов: для данной категории товаров запас рассчитывается как половина срока их годности.

Итак, товарный запас в днях для каждого вида продукции – период, за который этот запас будет реализован. В каждом конкретном случае расчета учитывают такие обстоятельства:

- нерегулярность покупок — нельзя принимать в расчет разовые крупные покупки;

- сезонность продаж — запас одного и того же товара в разное время года может отличаться (спрос на зимнюю обувь летом падает);

- отсутствие товара в торговом зале — продукт не выложили, значит, для покупателя его нет. Продажи падают, запас растет;

- пересортица товаров — путаница может привести к неверным результатам расчета.

О том, как рассчитать товарный запас в днях для разных категорий товаров, поговорим далее.

Читайте также: Как рассчитать скидку на товар

Как рассчитать товарный запас в днях: формула

Рассмотрим порядок расчета запаса товаров для скоропортящейся продукции и продукции с длительным сроком использования.

Расчет товарного запаса в днях для скоропортящихся товаров

Оценка запаса в данном случае производится исходя из средних продаж, например:

- если за последние 10 дней реализовано 50 йогуртов,

- значит, в среднем за день продается 50 / 10 = 5 йогуртов.

При этом на складе хранятся 100 йогуртов, которые будут проданы за 100 / 5 = 20 дней.

Обращаем внимание на полученный результат: для данной категории товаров он должен составлять половину срока годности.

Получается, что товарный запас йогуртов в днях – 20 дней. В зависимости от срока годности продукта:

- при сроке менее 20 дней часть йогуртов не будет реализована, и ее спишут;

- при сроке реализации больше 20 дней есть вероятность успеть продать все йогурты.

Итак, для расчета используются формулы:

- Товарный запас (в днях) = Остаток товаров (шт) / Средняя продажа в день (шт);

- Средняя продажа в день (шт) = Число реализованных товаров за период (шт) / Период продаж (дней).

Заменив общий для обеих формул показатель, получим единое действие:

Товарный запас (в днях) = Остаток товаров (шт) х Период продаж (дней) / Число реализованных товаров за период (шт).

Расчет товарного запаса в днях для товаров длительного хранения

Формула расчета для товаров с длительным сроком хранения аналогична. Но анализ проводится по-другому.

Например, срок годности лака для волос – 24 месяца. Но это не значит, что на складе необходимо обеспечить запас на год вперед, т.к. торговые предприятия заинтересованы в высокой оборачиваемости товаров.

Поэтому оптимально поддерживать запас подобной продукции на 20-24 дня.

В некоторых случаях управленцам придется провести подробный анализ видов товаров: если запас бытовой химии рассчитан на 20-24 дня, возможно, найдутся отдельные товары, запас которых в днях значительно отклоняется от этой нормы и требует принятия соответствующих решений.

Например, остаток средства для мытья окон составляет 30 штук, средний расход летом – 1 штука в день, т.е. магазин обеспечен на 30 / 1 = 30 дней вперед. Это небольшое отклонение от нормы.

Зимой спрос на данное средство упал, посетители стали покупать 1 штуку в месяц:

Товарный запас в днях = 30 (остаток на складе) х 30 (дней в месяце) / 1 (куплено за месяц) = 90 дней.

Как вывод: закупку средств для мытья окон стоит приостановить до момента активизации продаж, а в следующем году учесть при расчетах предстоящий сезон холодов для сокращения запасов на складе.

Читайте также: Перевозка продуктов питания автомобильным транспортом

Заключение

Анализ товарного запаса и периода, за который он может быть реализован – важнейшая задача торгового предприятия.

Расчет товарного запаса ведется по статистике продаж за отдельно взятый период. Запас скоропортящихся продуктов должен составлять половину срока их годности. Запас товаров длительного хранения рассчитывается на 20-24 дня и требует внимания к отдельным видам продукции.

Читайте также: Маркировка с 2020 года: последние новости

Управление товарными запасами магазина напрямую влияет на прибыль. С одной стороны, закончившийся товар и его отсутствие на полке — означают потерю прибыли от несостоявшихся продаж. С другой стороны, полный склад не распроданного товара — это «замороженные» оборотные средства и риск потерь от списания нераспроданных остатков (из-за истечения срока годности, сезонности товара или иных причин).

Эффективное управление товарными запасами — это поиск и поддержание баланса между двумя противоречащими друг-другу задачами: минимизацией складских остатков и их пополнением.

Товарный запас и способы его измерения

Товарный запас — это товары, находящиеся на складе магазина и предназначенные для реализации. Если речь идет о предприятии сферы услуг, то к товарным запасам относятся расходные материалы, комплектующие и запасные части (товарные запасы в салоне красоты — это косметика и краска для волос).

Товарные запасы можно разделить на:

- текущие товарные запасы (обеспечивают ежедневную торговлю магазина);

- страховые товарные запасы (необходимы для минимизации прямых потерь магазина от несостоявшихся продаж или потери лояльности постоянных покупателей).

- сезонные (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса);

- целевые товарные запасы (для обеспечения целевых мероприятий или VIP клиентов).

Товарный запас измеряется несколькими способами:

- в натуральном выражении (например, 150 пачек печенья);

- в денежном выражении (например, сумма склада — 750 000 рублей);

- в днях/неделях (например, печенья хватит на 3 дня продаж).

Управление товарными запасами в магазине

Существует много вариаций расчета оптимального товарного запаса, от простых до очень сложных. Для обычного розничного магазина, подходит самый простой метод — опытно-статистический. Он основан на анализе оборачиваемости, истории продаж, сроков хранения и других факторов. К сожалению, точно предсказать продажи невозможно. Но можно учесть сезонность и иные факторы, влияющие на продажи.

Единой формулы расчета оптимального товарного запаса не существует, так как у каждого бизнеса свои особенности. Но для поддержания оптимального товарного запаса необходимо учитывать:

- объем продаж товара за единицу времени (например, за неделю или месяц);

- наличие и вместимость складских помещений;

- сроки доставки товара от поставщиков(доставка заказа от поставщика в течение рабочего дня;

- сезонные и иные всплески продаж. Например, бары и магазины разливных напитков делают основную выручку в пятницу и субботу. Именно на эти периоды нужно заказывать основные партии товара и забивать склады. А на неделе можно обойтись и минимумом;

- сроки годности товаров (например, оборачиваемость йогурта — 5 дней, размер закупаемой партии определяется исходя их этого срока, иначе товар испортится на полке).

После того, как вы определили набор факторов, которые необходимо учесть, рекомендуется посчитать размер неснижаемого остатка (минимальная величина товарного запаса).

Как только показатель приближается к этому значению, формируется заявка поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут 5 дней, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 7 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности, так как у продукции различное время хранения, разные сроки поставок и продаются они тоже по-разному.

Поддерживать оптимальные остатки в ручном режиме практически невозможно. Для этого используют систему складского учета. Например, в SUBTOTAL вы можете:

- Настроить неснижаемый остаток в штуках, литрах и т. д. или как процент от последней закупленной партии товара (например, 30%). При достижении этого порога вы получите нотификацию и своевременно сформируете заказ поставщику.

- Формировать заказ поставщику, выбирая товары, остатка которых хватит на определенный период (например, на 1 неделю).

Оборачиваемость товара

Помимо поддержания оптимального уровня складских запасов, важно оценивать прибыльность той или иной позиции для бизнеса. Для этого используется показатель оборачиваемости товара.

Оборачиваемость товара – это время, за которое продается товар, т. е. вложенные в товар средства возвращаются с прибылью. Одна из важных характеристик, используя которую можно:

- увеличить прибыль благодаря оптимизации ассортимента (выявив товары, которые быстрее «оборачиваются» внутри одной категории или одного бренда);

- снизить сумму склада за счет оптимизации периодичности закупок (пополнения запаса) и количества закупаемого товара;

- оценить целесообразность закупки того или иного товара при условии взятия кредита.

Оборачиваемость товара можно посчитать в днях (срок оборачиваемости) или в разах (коэффициент оборачиваемости).

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Формула оборачиваемости товара «в разах» (коэффициент оборачиваемости)

Оборачиваемость товара в разах или коэффициент оборачиваемости товара (К.Об.) — это частное товарооборота (ТО) и среднего запаса за период (Ср.ТЗ).

К.Об. = ТО / Ср.ТЗ

Коэффициент оборачиваемости определяет, сколько раз за выбранный период товар обернулся (был продан). Рассмотрим тот же пример: Ср.ТЗ средства для мытья посуды «Наша марка» – 300 шт., ТО – 250 шт. за месяц. Посчитаем коэффициент оборачиваемости:

К.Об. = 250 / 300 = 0,83

То есть, за месяц товарный запас товара не был реализован полностью.

Получить бесплатный 14 дневный период!

Проверьте Subtotal в деле уже через пару минут

Средний товарный запас — формула, по которой он рассчитывается, будет рассмотрена нами в статье — является важным хозяйственным показателем. В чем заключаются особенности его применения и расчета? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему).

Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Исчисление среднего товарного запаса в днях (формула и нюансы)

Если речь идет о том, чтобы вычислить за определенное количество дней средний товарный запас — формула должна задействоваться следующая:

СТЗ = [(ТОВ1 / 2) + ТОВ2 + ТОВ3 + (ТОВ (ДЕНЬ) / 2)] / (ДНИ – 1), где:

СТЗ — средний товарный запас;

ТОВ1, ТОВ2, ТОВ3 — товарный запас, соответственно, в 1-й, 2-й и 3-й день анализируемого периода;

ТОВ (ДЕНЬ) — товарный запас в последний день анализируемого периода;

ДНИ — общее количество дней в анализируемом периоде.

Пример

Допустим, в фирме есть ТЗ (телевизоры):

- в 1-й день — 100 единиц товара (телевизоров);

- во 2-й — 120;

- в 3-й — 170;

- в 4-й — 70;

- в 5-й — 120.

Если задействовать указанную формулу расчета товарного запаса в среднем выражении, то соответствующий показатель за 5 дней составит:

СТЗ = [(100 / 2) + 120 + 170 + 70 + (120 / 2)] / (5 – 1) = 117,5 телевизоров.

В случае если в анализируемом периоде только 2 даты, может быть применена упрощенная формула:

СТЗ = (ТОВ1 + ТОВ2) / 2.

Так, если в 1-й день анализируемого периода на складе фирмы — 100 телевизоров, а во второй — 70, то средний ТЗ в этом случае составит:

СТЗ = (100 + 70) / 2 = 85 телевизоров.

Аналогичным образом могут рассчитываться средние ТЗ по месяцам, кварталам и другим периодам, если это необходимо для решения тех или иных задач в бизнесе.

См. также «Каковы особенности нормирования товарных запасов?».

Итоги

ТЗ — важнейший ресурс фирмы с точки зрения поддержания функционирования ее бизнес-модели. Его величина важна при применении управленческих решений, направленных на поддержание удовлетворения спроса на рынке, а также решений, связанных с оптимизацией производства. Величина ТЗ может быть представлена в среднем выражении за тот или иной период.

Ознакомиться с особенностями применения иных финансовых показателей хозяйственной деятельности предприятия вы можете в статьях:

- «Коэффициент маневренности (формула по балансу)»;

- «Оборачиваемость кредиторской задолженности (нюансы)».

В последнее время, после того, как разразился очередной кризис, в российском бизнесе всё чаще стали задаваться вопросами снижения затрат.

Одной из наиболее весомых составляющих в общих операционных затратах компании являются затраты на хранение товара.

Руководство и владельцы торговых и дистрибуторских компаний все чаще начали задаваться вопросом: “сколько мы тратим на хранение товара?”.

Этот вопрос является следствием вопроса “как нам сократить затраты на логистику и, в частности, на хранение товара?”.

Самое интересное заключается в том, что многие идут по наиболее простому пути: начали сокращение затрат непосредственно на содержание склада.

При этом многие не догадываются, что сокращение суммы затрат на содержание склада не всегда положительно сказывается на решении задачи сокращения затрат на хранение, кроме того, может стать причиной снижения уровня клиентского сервиса и снижения продаж.

Для того, чтобы понять каким образом можно сократить расходы и в дальнейшем их контролировать необходимо понять, как считать эти самые затраты на хранение.

Здесь будет предложен один из возможных способов расчета затрат, который даст возможность рассчитать затраты на хранение по проданному товару для определения полной фактической себестоимости товара на момент продажи.

Сразу хочется обратить внимание на то, что рассчитать затраты на хранение непроданного товара нельзя: неизвестно, сколько еще времени этот товар будет лежать на складе и, соответственно, компания всё это время будет нести затраты на его хранение.

Объем затрат на непроданный товар можно только спрогнозировать, тогда как затраты на хранение проданного товара можно посчитать с достаточно высокой точностью.

Итак, описание алгоритма расчета затрат на хранение товара.

При желании этот алгоритм можно “вшить” с систему учета компании (КИС – корпоративную информационную систему) для автоматизации.

Общая формула затрат на хранение.

На самом деле рассчитать стоимость затрат на хранение товара довольно просто:

Зхран.товар = Стхран.уд. * Tобор.запас * Vпрод.товара

где

Зхран.товара – затраты на хранение данного товара (затраты на хранение можно подсчитать по каждому товару, – по каждому артикулу/ наименованию).

Стхран.уд. – удельная стоимость хранения, то есть объем затрат на одну единицу складской мощности в единицу времени (обычно, – в день). Измеряется в рублях на единицу складской мощности в день.

Единица складской мощности – это единица мощности хранения, в которых измеряется вместимость склада: кв. метры (тогда общей площади), кубические метры продукции (например, склад имеет мощность 5000 кубометров товара, – это значит, что количество товара, который склад может вместить, занимает объем 5000 куб. метров), паллетоместа.

Необходимо обратить внимание: не общий объём склада, а именно объём товара, который можно на данном складе хранить.

Vпрод.товара – это количество проданного товара в единицах складской мощности.

Данная формула дает возможность считать затраты на хранение:

- В целом по реализованному товару.

- По каждому артикулу⁄виду товара.

- По товарным группам (в любом разрезе).

- По каждой партии каждого артикула⁄вида товара (если есть желание достичь такой точности).

Расчет объема проданного товара.

Рассчитывается количество проданного товара в единицах измерения складской мощности.

Допустим, складская мощность измеряется в кубических метрах.

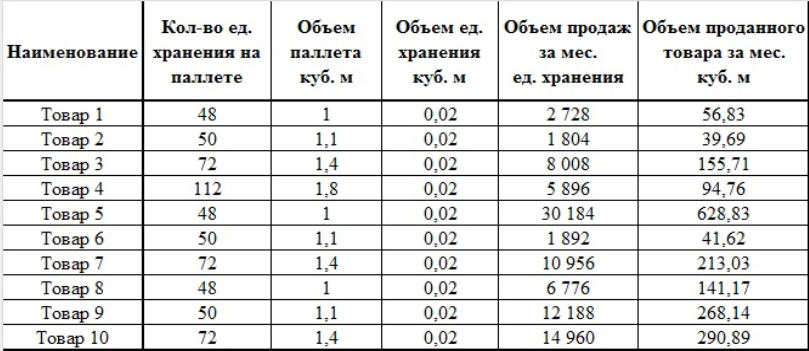

Тогда в качестве расчета объема хранения можно привести такую таблицу:

Если мощность склада измеряется, например, в паллетоместах, то, соответственно, необходимо пересчитать объём продаж в паллетоместа.

Объем единицы хранения (единицы или упаковки товара, в зависимости от формы работы и учета в компании) рассчитывается делением объема паллета на количество единиц хранения на этом паллете.

Единица хранения, в зависимости от особенностей учета компании, – единица товара или упаковка (например, коробка) товара.

Расчет периода оборота запасов.

Период оборота запасов – это промежуток времени с момента прибытия (физического) партии товара на склад и до момента отгрузки клиенту последней единицы хранения из этой партии.

Обычно измеряется в днях.

При возможности привязки в системе учета (корпоративной информационной системе – КИС) отпуска товара к партии прихода, ведении партионного учета или учета по карточкам (можно электронным) задача упрощается.

При отсутствии таковой возможности, задача становится несколько сложнее, но тоже решается довольно несложно.

Удельная стоимость хранения.

Формула расчёта затрат на хранение.

Это параметр указанной выше формулы наиболее сложен к расчету.

Удельная стоимость хранения может (и даже наверняка) является величиной динамической: объем хранимого на складе товара изо дня в день изменяется.

А нас интересуют реальные затраты на хранение того или иного товара.

Стхран.уд. = Зежедн. ⁄ V̄хр.факт

где

Зежедн. – ежедневные средние затраты. Хотя, если необходима такая точность, можно включить и фактические ежедневные затраты.

V̄хр.факт – фактический объем товара в единицах измерения лежащий на складе.

Зачастую бывает достаточно среднедневного запаса на начало дня, хотя если рассчитываются фактические ежедневные затраты с использованием периода оборота по каждой партии (динамического) и фактических ежедневных затрат, при расчете необходимо использовать фактический ежедневный объем товара, лежащего на складе в единицах измерения складской мощности.

Среднедневной запас.

Среднедневной запас здесь необходимо рассчитывать как суммарный запас по всем артикулам/ видам товара, лежащим в данный день на складе.

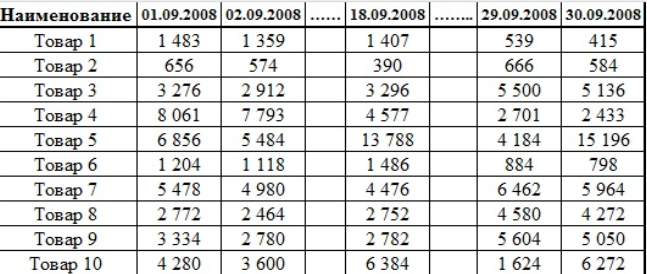

Например, есть у нас такой набор данных за месяц по запасам на начало дня, в количестве единиц хранения (в единицах измерения товаров):

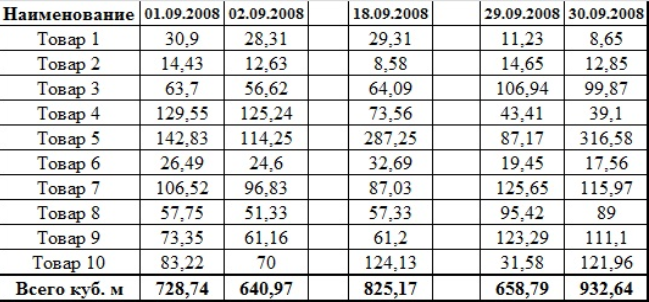

Чтобы получить объем хранения на начало дня в единицах измерения складской мощности необходимо запас по каждому виду продукции в единицах хранения умножить на, в нашем примере, объем единицы хранения.

Получаем такую таблицу данных запаса в единицах измерения складской мощности на начало дня:

Среднедневной запас (с учетом выходных) равен 727,94 куб. м.

Ежедневные средние затраты.

При расчете этого показателя необходимо учитывать, что затраты на склад включают в себя:

- стоимость аренды,

- коммунальные платежи,

- затраты на охрану и

- постоянные затраты на заработную плату сотрудников склада (например, окладные части зарплаты),

- затраты на связь,

- на канцтовары

- и так далее.

Разделив сумму затрат на склад в месяц на количество календарных дней в месяце (ведь затраты компания несёт и в дни, когда склад не работает: плата за аренду, охрану и т.д.), и далее, разделив на полученный запас в единицах измерения складской мощности, мы получаем удельную стоимость затрат.

Расчет затрат.

Допустим, компания несет ежемесячные затраты на содержание склада в объеме 1.680.000 рублей.

Расчет затрат производится на октябрь – 31 календарный день.

Средние дневные затраты на единицу измерения складской мощности составляют:

Затраты в месяц⁄Количество дней⁄Среднедневной запас = 1.680.000⁄31⁄727,94 = 74,45 рубля в день на куб.м.

То есть средние затраты на хранение 1 куб. м товара составляют 74,45 рубля в день.

Имея данные по периоду оборота запасов по каждому артикулу⁄товару, и определив средние затраты на хранение 1 куб. м товара в день получаем информацию о затратах на хранение продукции:

Видно, что сумма затрат на хранение проданного товара получилась выше, чем ежемесячные затраты на содержание склада.

Это связано с тем, что по некоторым позициям период оборота запасов превышает месяц, различный объем партий поставки, существует входящий запас, на содержание которого расходы были уже понесены в прошлом месяце (что-то типа “уже раньше уплочено”), но продан он был в текущем.

Это особенно играет роль для позиций с большим периодом оборота. Если все позиции «крутятся» быстрее, чем раз в месяц, то и затраты будут приближаться к месячным, но, в силу перетекающего остатка и динамического запаса всегда будет существовать некая погрешность.

Эту погрешность можно снизить, если затраты на хранение считать раздельно по каждой партии каждого товара, но это требует разработки соответствующего программного обеспечения.

Проблема оптимального размера складских остатков должна беспокоить не только

службу логистики, но и финансового директора.

Избыток запасов – это отвлеченные

из оборота средства и расходы на содержание больших складских площадей, а

недостаток – риск потери покупателей и снижения выручки. Как финансовому

директору оптимизировать инвестиции в складские запасы.

Ни для кого не новость, что от эффективного управления поставками и запасами

во многом зависит финансовое благополучие компании. «Объем запасов в нашей

компании составляет около 70 млн рублей, или более двух тысяч наименований. При

этом затраты на поддержание товарных запасов составляют до 30% от их стоимости.

Поэтому особое внимание мы уделяем организации управления запасами, в том

числе расчету оптимального размера заказа и формированию эффективного

ассортиментного портфеля», – рассказывает Инга Родионова, финансовый директор

группы компаний MOND. Отсутствие продуманного контроля за поставками и

складскими остатками неизбежно сказывается на финансовых результатах

деятельности компании.

«В 2005 году в нашей компании по некоторым категориям товаров в результате

некорректного планирования закупок был обнаружен перезапас. По другим,

наоборот, – недостаток, что не позволяло реализовать план продаж в полном

объеме. Выявить это удалось путем сравнения фактических товарных запасов в

разрезе категорий с планами продаж на соответст-вующий период. На это в

большинстве случаев влияла ситуация в стране производителя.

В Китае, где у компании расположено большинство фабрик, возникли проблемы с

рабочей силой и электроэнергией, поэтому поставщики удлинили цикл производства,

а иногда даже стали срывать поставки. По этой причине наши менеджеры нередко

заказывали больше и чаще, чем было необходимо, либо, наоборот, делали заявку

достаточно поздно, что приводило в том числе к отсутствию товара на складе», –

вспоминает Елена Агеева, финансовый директор компании Golder Electronics.

Однако на практике попытки исправить положение дел нередко сводятся к

определению норматива по такому показателю, какоборачиваемость запасов (отношение выручки

к среднему объему товарных запасов).

Другими словами, изучив статистику продаж и запасов, финансовое подразделение

на следующий период устанавливает норматив по оборачиваемости товарных остатков

для коммерческих подразделений. Но такое решение имеет существенные недостатки,

а именно: в расчет принимается только товар, который лежит на складе. При

установлении норматива оборачиваемости не учитываются товары и деньги в пути, а

также дебиторская задолженность. Уменьшая товарные остатки, компания

воздействует лишь на малую часть от общего объема средств, инвестированных в

содержание запасов;

установив жесткий норматив оборачиваемости запасов для коммерческих

подразделений, финансовая служба заставляет их действовать по одному из

следующих сценариев. Чтобы уменьшить товарный запас и выполнить норматив,

во-первых, можно сократить объем закупаемых партий, во-вторых, количество

поставок.

Если снизить объем закупок, то увеличатся расходы на доставку, так как товары

будут поставляться намного чаще. А более редкие поставки приведут к сокращению

страхового запаса. В результате уровень обеспеченности спроса снизится, чаще

будут возникать ситуации, когда востребованного клиентами товара на складе нет.

Чтобы раз и навсегда решить проблему управления запасами и оптимизировать

инвестиции в товары на складе, необходим комплексный подход к решению проблемы.

Матрица QRS-и ABC-анализа

Запасы запасам рознь

Прежде чем начинать оптимизацию товарных запасов, необходимо отделить основной

товарный запас от вынужденных и временных запасов. Например, по учетной системе

на складе хранится 100 товаров поставщика X на сумму 100 тыс. рублей, объем

продаж поставщика – 200 тыс. рублей. Используя эти данные, устанавливаем

оборачиваемость запасов – два раза. Однако если в эти 100 тыс. руб. попадает

бракованный и неликвидный товар на сумму 20 тыс. и 30 тыс. рублей

соответст-венно, то реальнаяоборачиваемость товара будет как минимум в

два раза больше.

Чтобы верно рассчитать оборачиваемость товара, надо сначала разобраться, какую

структуру имеет товарный запас. Условно все запасы можно поделить на три

основные группы.

Основной запас служит для обеспечения продаж в соответствии с планом. Состоит

из двух основных частей:

* рабочий запас – товарный запас на выполнение плана. Его размер зависит от

того, какими партиями поступает товар от поставщика;

* страховой запас создается для того, чтобы компенсировать неопределенности,

связанные с возможным увеличением фактических продаж сверх плана или с

задержками поставок.

Временный товарный запас создается на конкретный срок и состоит из трех

основных типов:

* сезонный запас. В период сезонного роста потребления на рынке у поставщиков

наблюдаются перебои с наличием товара. Чтобы избежать отсутствия товара на

складе, нужно создать избыточный запас по наиболее критичным товарам и в

течение сезона его реализовать;

* маркетинговый запас. В период проведения маркетинговых акций по товару есть

необходимость обеспечить его наличие в избыточном количестве. В процессе акции

эти запасы реализуются;

* конъюнктурный запас. Поставщики нередко закрывают производство на

профилактику, повышают цены и т. п. Можно получить значительную прибыль, если

иметь товар в наличии по старым ценам в тот момент, когда он уже закончится у

конкурентов.

Вынужденный запас возникает вне зависимости от желания компании и ее

сотрудников. К нему относятся неликвидные товары (товары нормального качества,

но в объеме, который трудно относительно быстро реализовать), бракованные

товары.

Очевидно, что необходимый уровень продаж обеспечивает только основной запас.

Поэтому учет товаров в информационной системе должен быть построен так, чтобы

можно было выделить основной запас. Кроме того, система должна отражать

количество неликвидного и бракованного товара, а также денежные средства,

затраченные на их покупку. Чтобы сократить количество таких товаров в структуре

запасов, нужно организовать регулярную работу по распродаже неликвидов и брака.

Она должна проводиться ежемесячно, а не от случая к случаю. В этом процессе

необходимо задействовать не только отдел закупок, но и отдел продаж.

Структура товарного запаса

Где деньги

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить,

как их финансирует компания. Другими словами, нужно понять, сколько собственных

и заемных (например, банковские кредиты) средств (Инвестиционный ресурс, ИР)

вкладывает компания в содержание запасов.

В теории все просто, формула инвестиционного ресурса следующая:

ИР= ТП + ТЗ + ДЗ + ДП – КЗ,

где ТП – товары в пути. Компания оплатила поставщику отгрузку товаров, но они

еще не оприходованы на складе, а следовательно, не числятся в товарном запасе;

ТЗ – товарный запас. Товар, оприходованный на склад, но не отгруженный

клиентам;

ДЗ – дебиторская задолженность клиентов. Товар, отгруженный клиентам, но не

оплаченный ими;

ДП – деньги в пути.

Деньги, которые клиент оплатил за товар, но компания не оплатила их

поставщику; КЗ – кредиторская задолженность.

Деньги, которые поставщик предоставляет в виде товарного кредита на содержание

товарного ресурса. В идеале каждая компания стремится к тому, чтобы ИР = 0. Это

позволит переложить содержание товарного ресурса на поставщика. Например,

розничные сети на содержание своего товарного ресурса тратят значительно меньше

средств, чем составляет кредиторская задолженность, привлеченная от поставщика.

Соответственно у них высвобождаются средства на развитие собственной сети.

Заметим, что все участвующие в расчете инвестиционного ресурса показатели

финансовый директор должен взять под жесткий ежедневный контроль. Это позволит

определить, где сосредоточены средст-ва компании, и разработать необходимые

меры по высвобождению собственных средств.

А для оценки их эффективности можно пользоваться показателем отношения выручки

к сумме инвестиционного ресурса. Понятно, что чем он выше, тем более эффективно

распоряжается своими деньгами компания.

В идеале каждая компания должна стремиться к тому, чтобы инвестиционный ресурс

был равен нулю.

Анализ запасов

Для выявления внутренних резервов компании стоит воспользоваться QRS-анализом.

Суть его состоит в том, чтобы разделить товары и их поставщиков на три группы,

руководствуясь объемами необходимых инвестиций. Для деления на группы можно

использовать критерий значимости, который рассчитывается по следующей формуле:

Критерий значимости (Кз) = (Инвес-тиционный ресурс/Объем продаж) 100%.

Кз < – 10%. Группа Q. Сюда относятся товары и их поставщики, которые

вкладывают в оборот заказчика более 10% от своего месячного объема продаж.

Отсрочка на погашение товарного кредита такова, что приобретенный товар

компания успевает продать и направить вырученные средства на финансирование

других закупок.

– 10% < Кз < +10%. Группа R. Кредитных средств этих поставщиков, как правило, достаточно, чтобы обеспечить содержание товарного ресурса по поставляемым ими товарам, но не более. Кз > +10%. Группа S. Для покупки товаров у этой категории поставщиков

необходимо вкладывать собственные средства.

Сам по себе QRS-анализ не дает полной картины происходящего. А другими

словами, не позволяет отследить, насколько заинтересована компания в покупке

того или иного товара. Чтобы исправить это упущение, можно провести АВС-анализ,

поделив все товары на три категории руководствуясь показателем прибыли.

Например, в А будут отнесены все товары, приносящие 50% от общей суммы прибыли

по всем клиентам, В – 30% прибыли, и С – 20% прибыли соответственно. «При

планировании продаж товарная номенклатура нашей компании (более 600

наименований) делится на три группы с помощью АВС-анализа, – рассказывает Елена

Агеева. – К группе А мы относим товары, которые приносят наибольший доход и

обеспечивают содержание большинства запасов. По этим товарам максимально точно

определяются объем и момент заказа, так как необходимо обеспечить их постоянное

наличие на складе. Товары группы В занимают среднее положение в формировании

запасов. Товары группы С – самая многочисленная группа товаров, однако в общем

объеме продаж их доля невелика.

ЭКСПЕРТНАЯ ОЦЕНКА РАЗМЕРА СТРАХОВОГО ЗАПАСА

В нашей компании товары этих трех групп, согласно статистическим данным,

распределяются следующим образом:

* 10% ассортиментных позиций обеспечивают 75% от стоимости запасов (группа А);

* 25% ассортиментных позиций приходится на 20% от стоимости запасов (группа

В);

* 65% ассортимента содержит 5% от стоимости запасов (группа С).

Анализ проводит департамент маркетинга.

Совместив результаты QRS- и ABC-анализа (см. рис. 1 ) и выделив девять групп

товаров, можно определить стратегию работы с поставщиками, а также стратегию

продаж. Товары и поставщики, которые попадут в группу AQ, – наиболее

рентабельные и не требуют финансирования для собственного содержания. С

поставщиками таких товаров надо строить долгосрочные партнерские отношения,

следить за сроками погашения кредиторской задолженности перед ними и т. д. А

товары группы CS наименее доходные и в то же время требуют дополнительных

средств на содержание товарного запаса, поэтому, если есть возможность, их

лучше выводить из ассортимента.

КЛЮЧЕВЫЕ ЛИМИТЫ ЗАПАСОВ

Оптимальный запас

Когда компания определила, в какой товар она будет вкладывать средства и с

какими поставщиками будет работать, необходимо спланировать объем запасов по

каждому виду товара. Для этого по фактическим данным (объем продаж, срок

реагирования и т. д. ) нужно рассчитать средний запас по каждому виду товара.

Сложив данные по товарам конкретного поставщика, мы получим средний товарный

запас по поставщику. Средний товарный запас (ТЗ) на складе состоит из

страхового (СТЗ) и среднего рабочего запаса (РТЗ) (см. рис. 2 на стр. 33). При

этом последний зависит от того, сколько раз компания закупает товары за период,

и объема продаж:

Для оценки страхового запаса есть два подхода.

Первый основан на экспертных суждениях о вероятном увеличении продаж и

задержке товара (см. рис. 3). Для расчета используется следующая формула:

СТЗ = ПДср СРср (% ПД + % СР),

где ПДср – средний объем продаж в день, шт. ; СРср – средний срок реагирования

(период между моментом возникновения потребности в товаре и его поставки на

склад), дни; % ПД – процент вероятного увеличения продаж (насколько могут

увеличиться продажи в день по отношению к средним продажам), проценты; % СР –

процент вероятной задержки поставки (на сколько дней может задержаться поставка

по отношению к среднему сроку реакции), проценты.

Второй подход к расчету страхового запаса опирается на накопленную статистику

колебаний продаж и нарушений сроков поставки.

Вычисляется на основе заданной вероятности с использованием статистических

таблиц функции Лапласа. Например, если необходимо с вероятностью 95% иметь

товар на складе, то этому значению будет соответствовать значение коэффициента

1,64.

Однако, несмотря на то что второй подход способен дать более точные

результаты, он редко применяется на практике. Дело в том, что у компаний

нередко отсутст-вует статистика о задержках поставок.

После того как размер страхового запаса определен, нужно сравнить полученные

результаты с фактическими складскими остатками, превышающими плановую

потребность, и ликвидировать существующие излишки.

Жесткий контроль

Мы начали статью с того, что использовать показатель оборачиваемости товаров в

качестве норматива неоправданно.

Правильный вариант, если контроль за состоянием запасов осуществляется на

ежедневной основе по отклонениям от следующих нормативов:

* максимальный товарный запас (МаксТЗ), который рассчитывается как сумма

страхового запаса и среднего объема поставки;

* точка заказа/перезаказа (ТЗП) – количество товара на складе, при достижении

которого необходимо делать новый заказ поставщику (сумма страхового товарного

запаса и количества товаров, которые будут проданы за то время, которое

необходимо для доставки следующей партии от поставщика);

* точка «последнего желания» (ТПЖ) – количество товаров, которые будут

проданы за то время, которое необходимо для доставки следующей партии от

поставщика и к приходу следующей поставки компания останется без товара.

Установив нормативы и оперативно контролируя их, компания сможет максимально

эффективно управлять своими инвестициями в товарные запасы. Но, при этом не

стоит забывать, что мало разработать необходимую методологию, важно

заинтересовать в результатах сотрудников компании.

При этом для каждого отдела должны использоваться различные схемы

вознаграждения, например:

* отдел продаж ориентирован на стопроцентное выполнение плана продаж;

* отдел закупок – на соблюдение нормативов по товарному запасу;

* транспортный отдел – на выполнение установленных сроков по доставке товара.