Материальные затраты в бухгалтерском балансе не выделяются. Однако есть методики, позволяющие рассчитать материальные затраты по балансу — следует найти нужные показатели и на их основе вывести основные коэффициенты оценки деятельности компании.

Материальные затраты: формула расчета по балансу

В бухгалтерском балансе отдельная строка для отражения материальных затрат отсутствует. Однако в учете предусмотрено несколько счетов для их калькуляции:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства».

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке 1210 «Запасы» второго раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются разные величины.

Прибыль на рубль материальных затрат. Величина прибыли на 1 руб. МЗ — основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, то нужно взять прибыль (убыток) от продаж по строке 2200 отчета о финансовых результатах и соотнести ее с величиной запасов раздела 4 пояснений к балансу.

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Просчитать прибыль на 1 руб. материальных затрат можно в разрезе любого расхода основных производств.

Параметр материалоемкости продукции. Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост — отрицательно.

Величина материалоотдачи на единицу изделия. Если материалоемкость — это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

Доля матзатрат в себестоимости.Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости. Если для прибыли на 1 рубль материальных затрат формула — Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сстполн, где Сстполн — полная себестоимость выпуска.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Коэффициент материальных затрат. Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост (прирост) или падение объемов выпуска и (или) издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли.

Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода.

Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы — ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

Рентабельность материальных затрат. Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с одного вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Рентабельность затрат на основании финансовой отчетности

Учет материальных и трудовых затрат предполагает контроль эффективности их использования. Давайте посмотрим, какова будет прибыль на рубль материальных затрат, формула ее расчета и как на практике оперировать полученными коэффициентами. Перед нами отчет фирмы ООО «Леспром», специализирующейся на выпуске целлюлозы и древесной массы.

Рассчитав Rзатрат по формуле ВП/Сст, получим коэффициент 0.25 (200/800), который показывает, что с каждого вложенного в производство целлюлозы рубля, фирма получает 25 копеек валовой прибыли, причем в прошлом году эта величина была аналогичной при валовой прибыли всего в 80 тыс. руб. Получается, что окупаемость себестоимости не изменилась с ростом производства.

Оценив эффективность продаж по формуле: Прибыль от продажи (стр. 2200 ) / (Сст (стр.2120) + Ком.расх. (2210) + Упр.расх. (стр.2220)). Получим в 2021 и 2022 годах коэффициент 0.14 — эффективность одинаковая.

Подводим итоги

Показатели материальных затрат входят в общую группу запасов по строке 1210 второго раздела Актива. Вычисление показателя валовой прибыли и окупаемости себестоимости продукции возможно по данным ОФР.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

На чтение 9 мин Просмотров 64.7к.

Привет, на связи Василий Жданов в статье рассмотрим себестоимость продаж. Пункты 9 и 21 Правил бухгалтерского учета 10/1999 предписывают по строке 2120 отражать сведения об издержках по обычным видам деятельности, сформировавших себестоимость реализованной продукции (товаров, работ, услуг). О том, как в бухгалтерском учете отражается себестоимость продаж (строка 2120), какие расходы ее формируют, и как заполнить строку 2120, будет рассказано в данном материале.

Содержание

- Расходы по обычным видам деятельности и прочие расходы

- Условия отражения издержек в бухгалтерском учете

- Строка 2120: что по ней отражать

- Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

- Порядок признания расходов в Отчете о финансовых результатах

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Данные бухгалтерского учета, используемые при заполнении строки 2120

- Определение значения показателя по строке 2120 “Себестоимость продаж”

- Пример: как заполнить строку 2120 “Себестоимость продаж”

- Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

- Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

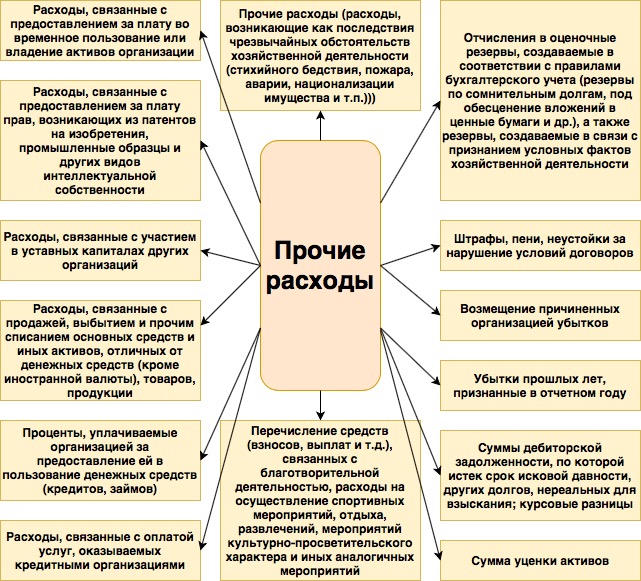

Расходы по обычным видам деятельности и прочие расходы

Сперва определимся с тем, что такое расходы организации в целом. Это снижение экономических выгод по причине выбытия активов и/или уменьшения капитала фирмы (кроме уменьшения размера вкладов по решению владельцев).

Расходы по обычным видам деятельности — это издержки, понесенные в связи с осуществлением амортизационных отчислений, производством продукции, ее реализацией, оказанием платных услуг, выполнением работ.

Перечень прочих расходов представлен на схеме, приведенной ниже:

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход. А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) — такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Строка 2120: что по ней отражать

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР. В стр. 2120 должны быть отражены расходы, которые сформировали себестоимость продаж и затем были списаны в Дт сч. 90 с/сч. 90-2.

Важно! Бухгалтерская себестоимость складывается только из тех издержек, что относятся к обычным видам деятельности компании.

В зависимости от того, к какой сфере деятельности относит себя организация, она должна будет отразить в строке 2120 следующую информацию:

| Тип предприятия | Что отражают в стр. 2120 |

| Для компаний, специализирующихся на оказании услуг и выполнении работ | Расходы, имеющие непосредственное отношение к выполнению работ (оказанию услуг), и подлежащие списанию со сч. 20 и сч. 26 — данный счет применяется дилерами, брокерами, агентами, комиссионерами и др. для отражения затрат по обычным видам деятельности. |

| Для производственных компаний, применяющих сч. 40 для учета готовой к реализации продукции | Учетную себестоимость продукции, уменьшенную/увеличенную на сумму фактической экономии/превышения. В случаях, когда плановые цены не используются для оценки произведенной продукции, в стр. 2120 отражается фактическая себестоимость подготовленной к реализации продукции, которая подлежит списанию на с/сч. по учету себестоимости продаж с Кт сч. 43. |

| Для торговых компаний | Покупную стоимость реализованных товаров, которые подлежат списанию со сч. 41 “Товары” |

Важно! В стр. 2120 не указываются расходы, возникшие в связи с реализацией готовых изделий/товаров. Их принято отражать в стр. 2210 (арендные платежи, отчисления во внебюджетные фонды с зарплаты продавцов и сама заработная плата, амортизация объектов ОС, участвующих в продажах и т.п.).

Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

Важно! Сумма издержек, из которых сформирована себестоимость товаров, работ, продукции и услуг, устанавливается в зависимости от стоимости, утвержденного договором, с принятием во внимание всех предусмотренных дисконтов вне зависимости от способов предоставления таких скидок.

Себестоимость продаваемых товаров (выполненных работ, оказанных услуг) складывается из сумм следующих издержек, понесенных в ходе осуществления обычных видов деятельности:

- суммы поощрительных платежей, претензий, отклонений, которые были признаны в бухгалтерском учете в предшествующие отчетные периоды в составе доходов по договорам строительного подряда, и в отношении поступления которых появились сомнения (фирма предвидела получение убытка);

- затраты, возникшие по причине участия предприятия в уставных капиталах иных компаний (актуально для фирм, деятельность которых заключается в участии в уставных капиталах иных фирм);

- расходы, появившиеся в результате передачи другим компаниям прав на применение в своей деятельности результатов интеллектуальной работы (актуально для фирм, которые занимаются тем, что за плату предоставляют право пользования интеллектуальной собственностью);

- затраты, имеющие отношение к сдаче жилых и нежилых помещений в аренду, а также с предоставлением иного имущества арендаторам во временное пользование (актуально для юрлиц, занимающихся сдачей объектов в аренду);

- издержки, имеющие отношение к оказанию услуг, выполнению различных видов работ, реализации товаров и производству продукции;

- другие затраты, состав которых будет зависеть от сферы деятельности компании, условий работы и характера производства.

Порядок признания расходов в Отчете о финансовых результатах

Расходы в Отчете о финансовых результатах компаний признаются в соответствии со следующими тремя правилами:

- Если фирмой, признаваемой субъектом малого предпринимательства, доходы от реализации товаров признаются не по мере передачи прав распоряжения, пользования или владения на поставленные товары, а после получения от покупателя оплаты, то и издержки должны быть признаны только после исполнения обязательств.

- Когда понесенные издержки обусловливают возникновение выручки на протяжении нескольких отчетных периодов, и невозможно с точностью определить связь между выручкой и затратами (или эта связь определяется косвенным путем), их следует признать в ОФР путем обоснованного их распределения между отчетными периодами.

- Издержки должны признаваться в зависимости от их связи с поступлениями (например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту).

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Важно! Если заказчик будет возмещать общехозяйственные расходы, строительные компании вправе включать их в себестоимость работ по договорам строительного подряда. Если фирма решит отнести такие издержки напрямую в себестоимость продаж, они будут формировать показатель по строке 2120 “Себестоимость продаж”. Если же предприятие примет решение о включении таких затрат в себестоимость работ, расходы будут показаны по строке 2220 “Управленческие расходы” ОФР.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Однако, согласно п. 23 ПБУ 4/99, оборот по Дт сч. 90 (с/сч. 90-2) в корреспонденции с Кт сч. 44 или с Кт сч. 26 (если таковой имеется) не принимаются во внимание.

Определение значения показателя по строке 2120 “Себестоимость продаж”

Важно! Показатель стр. 2120 за аналогичный отчетный период предшествующего года должен быть перемещен из ОФР за аналогичный отчетный период предшествующего года.

Определить значение показателя, которое бухгалтер перенесет в строку 2120 “Себестоимость продаж”, можно по следующей формуле:

Пример: как заполнить строку 2120 “Себестоимость продаж”

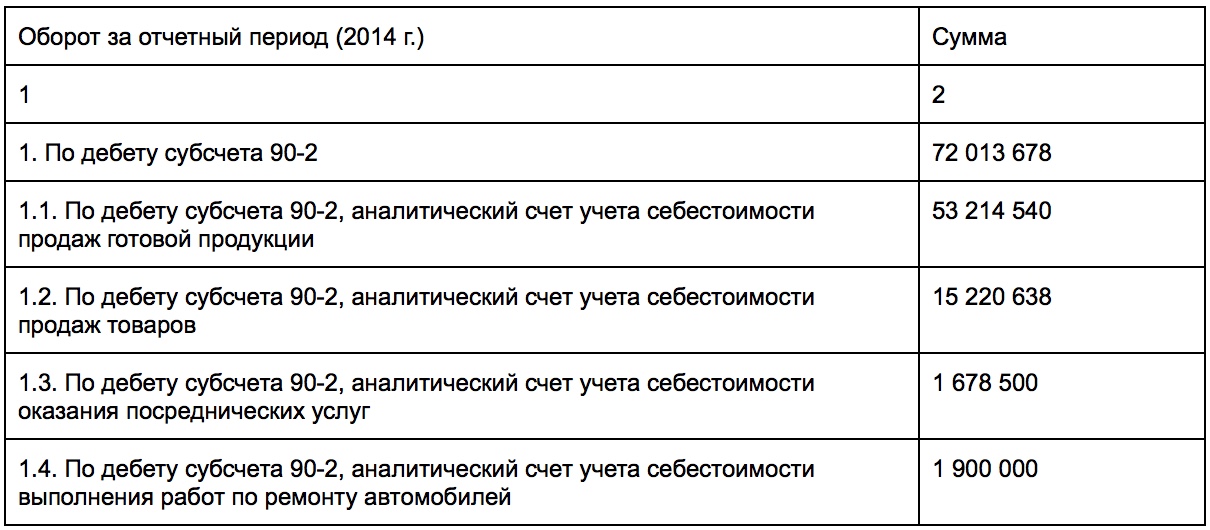

В первую очередь, рассмотрим показатели по счету 90, субсчет 90-2 в бухучете предприятия (без принятия во внимание оборота по Дт с/сч. 90-2 в корреспонденции с Кт сч. 44 и 26) (в рублях):

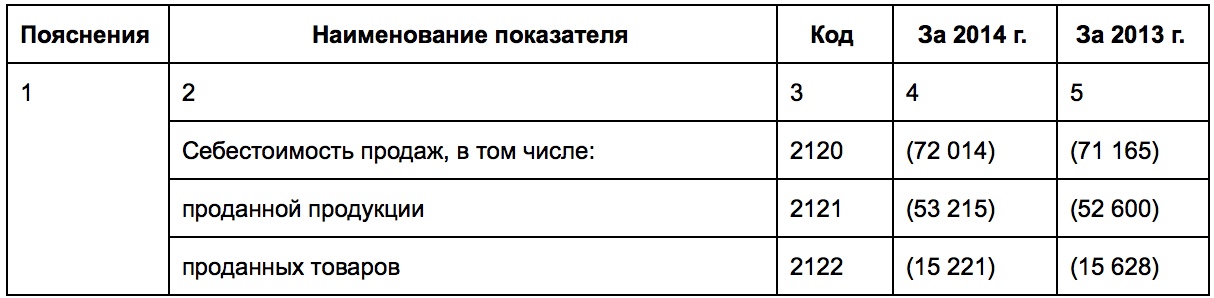

Фрагмент Отчета о финансовых результатах за 2013 год:

Решение задачи:

| Себестоимость реализованных фирмой работ, услуг, товаров, продукции за 2014 год | 72 014 000 рублей |

| По разновидностям доходов (от 5% общего объема выручки) себестоимость: | |

| проданной продукции | 53 215 000 рублей |

| проданных товаров | 15 221 000 рублей |

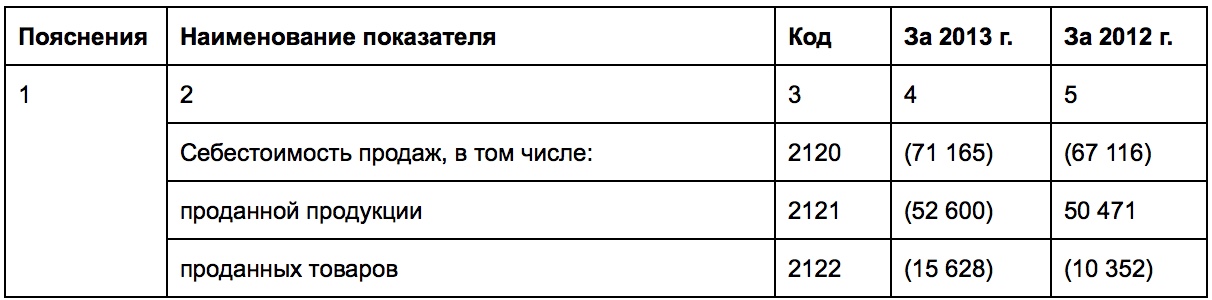

Так будет выглядеть фрагмент ОФР предприятия:

Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

| п. п. 4, 5, 9 ПБУ 10/99,

п. п. 11, 22, абз. 3 п. 23 ПБУ 2/2008 |

О перечне расходов, формирующих себестоимость продаж |

| п. п. 6.1, 6.5 ПБУ 10/99,

Приложение к Письму Министерства финансов России от 6 февраля 2015 № 07-04-06/5027 |

Об определении размера затрат, формирующих себестоимость продукции |

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае — нет, т.к. НДС разрешено принять к вычету. Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС. В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты). Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ. В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.

Добавить в «Нужное»

Материальные затраты: формула

Мы рассматривали в отдельной консультации понятие и состав материальных расходов в бухгалтерском и налоговом учете. Как рассчитать материальные затраты, отразить их в балансе и как рассчитать основные коэффициенты по материальным затратам, расскажем в нашем материале.

Учет материальных затрат

Учитывая, что перечень материальных затрат в бухгалтерском учете каждая организация устанавливает для себя самостоятельно, то и особенности их учета будут зависеть от специфики конкретной организации.

Единство подхода к учету материальных затрат состоит в том, что материальные расходы, являясь частью затрат на производство, отражаются на счетах 20-29 Плана счетов (Приказ Минфина от 31.10.2000 № 94н).

Материальные затраты в балансе: строка

Как найти материальные затраты в балансе?

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Напомним, что счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на конец месяца остатка не имеют.

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Анализ материальных затрат

Материальные затраты, как одна из основных статей расходов любого производства, обычно находятся под пристальным вниманием работников планово-экономического отдела, подразделений, занятых прогнозированием издержек и анализом эффективности деятельности. Ведь мало сделать расчет материальных затрат, важно произвести анализ полученных величин в их взаимосвязи с другими показателями.

Один из основных коэффициентов, рассчитываемых с использованием показателя материальных затрат, — материалоемкость.

Материалоемкость рассчитывается как отношение материальных затрат к общей величине издержек на производство продукции. Она показывает, какова доля материальных затрат в общей себестоимости готовой продукции.

Другой подход к расчету материалоемкости – определение доли материальных затрат в выпуске. В этом случае материалоемкость – это отношение материальных затрат к объему выпущенной продукции в натуральном или денежном выражении. Рост коэффициента материалоемкости свидетельствует о повышении величины материальных затрат на единицу продукции и снижении ее прибыльности. Поэтому управление материалоемкостью на предприятии – ключ к снижению издержек и повышению рентабельности производства.

Отдельно можно рассчитать и прибыль на 1 рубль материальных затрат по формуле:

ПМЗ = П / МЗ

Для расчета прибыли на рубль материальных затрат в формуле используются следующие обозначения:

- ПМЗ – прибыль на 1 рубль материальных затрат;

- П – прибыль от продажи продукции;

- МЗ – материальные затраты, приходящиеся на проданную продукцию.

Данный показатель представляет собой по сути рентабельность материальных затрат. Он показывает, сколько прибыли (в рублях) приносит 1 рубль понесенных материальных затрат.

Отношение фактических материальных затрат к плановым – это коэффициент материальных затрат. При этом плановые материальные затраты пересчитываются на фактический выпуск.

Приведем для коэффициента материальных затрат формулу:

КМЗ = МЗФ / МЗП,

где КМЗ – коэффициент материальных затрат;

МЗФ – фактические материальные затраты;

МЗП – плановые материальные затраты, рассчитанные на фактический выпуск.

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности.

Поэтому на практике бухгалтера часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2».

Как понятно уже из названия — отчёт включает в себя информацию о результатах работы предприятия в денежном выражении.

Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Кроме того, организации могут детализировать любой из показателей отчёта, например, расшифровать выручку по направлениям деятельности или затраты — по отдельным статьям (п. 3 приказа № 66н).

Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

В титульной части отчёта содержатся сведения об организации и самой форме:

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Пример отчёта о финансовых результатах:титульный лист

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные Услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и сдельная зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом «затратных» счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите затраты, связанные с продвижением и сбытом продукции, товаров, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите затраты, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы».

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Cведения о выручке и основных расходах

В этом разделе расскажем о том, как отразить в форме № 2 доходы и расходы, которые не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть.

Все подобные доходы и расходы нужно учитывать на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в иных организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты полученные» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты уплаченные» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте не только виды доходов или расходов, но и особенности вашего бизнеса.

Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то строку 2310 вам заполнять не нужно. В этом случае все полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110).

Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), то это будут прочие доходы (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Cведения о прочих доходах и расходах

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

Стр. 2300 = стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме двух строк: 2411 и 2412, о которых расскажем ниже.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным вашего налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02. Эта строка включает в себя налоговые разницы, т.е. отклонения между бухгалтерским и налоговым учётом.

Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку «упрощённый» налог или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Данные о финансовых результатах

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, если он не был включён в прочие доходы или расходы, а повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде (приказ Минфина РФ от 21.03.2000 № 29н).

Справочные сведения в отчёте о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Все бухгалтерские отчёты, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился, а точнее говоря — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде.

Отчёт о финансовых результатах (форма № 2) — одна из двух основных форм бухгалтерской отчётности.

Он показывает результат работы организации за год — прибыль или убыток, а также включает в себя укрупненные данные для расчёта финансовых результатов: основные статьи доходов и расходов.

Источник для заполнения формы № 2 — данные бухучёта. Показатели каждой строки нужно рассчитывать на основе соответствующих бухгалтерских счетов.

Форму № 2 за 2020 год необходимо сдавать в изменённом формате. Минфин уточнил порядок заполнения титульной информации, а также сведений о налоге на прибыль и об отклонениях между бухгалтерским и налоговым учётом.

Начиная с отчёта за 2020 год все юридические лица, включая малые предприятия, должны сдавать бухгалтерскую отчётность только в электронном виде.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Материальные затраты в балансе

Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике.

Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана.

Поэтому существуют определенные методики, как рассчитать материальные затраты по балансу и на их основе вывести основные коэффициенты оценки деятельности компании.

Материальные затраты: формула расчета по балансу

Давайте посмотрим в регламентированные формы отчетности и определим, как найти материальные затраты в балансе.

Его актив выглядит следующим образом:

Как видите, для материальных затрат в балансе строка отсутствует, хотя в учете предусмотрено несколько счетов для их калькуляции:

- 20 основное производство

- 21 учет полуфабрикатов

- 23 вспомогательное производство

- 25 и 26 – общепроизводственные и хозяйственные расходы

- 29 обслуживающие хозяйства

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют, и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке «Запасы» II раздела Актива.

Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности.

Принято считать, что материальные затраты в балансе – это строка с кодом 1210, если использовать регламентированное кодирование, или «Запасы» по ее названию в форме 0710001 по ОКУД.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются следующие величины:

- Прибыль на рубль материальных затрат

Величина прибыли на 1 руб. МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве.

Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат.

К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, нужно взять прибыль/убыток от продаж по строке 2200 отчета о финансовых результатах

и соотнести ее с величиной запасов раздела 4 пояснений к балансу:

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Таким образом просчитать прибыль на 1 руб материальных затрат можно в разрезе любого расхода основных производств.

- Параметр материалоемкости продукции

Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост – отрицательно.

- Величина материалоотдачи на единицу изделия

Если материалоемкость – это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

- Доля матзатрат в себестоимости

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сстполн, где Сстполн – полная себестоимость выпуска.

- Коэффициент материальных затрат

Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост/прирост или падение объемов выпуска и/или издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении.

Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли. Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия.

Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода.

Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы – ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

- Рентабельность материальных затрат

Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с 1 вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Рентабельность затрат на основании финансовой отчетности

Учет материальных и трудовых затрат предполагает контроль эффективности их использования. Давайте посмотрим на примере финансовых отчетов компании «Пассив», какова будет прибыль на рубль материальных затрат, формула ее расчета и как на практике оперировать полученными коэффициентами. Вот форма 0710002 фирмы, специализирующейся на выпуске целлюлозы и древесной массы.

Рассчитав Rзатрат по формуле ВП/Сст, получим коэффициент 0.25 (200/800), который показывает, что с каждого вложенного в производство целлюлозы рубля, фирма получает 25 копеек валовой прибыли, причем в прошлом году эта величина была аналогичной при валовой прибыли всего в 80 тыс. руб. Получается, что окупаемость себестоимости не изменилась с ростом производства.

Оценив эффективность продаж по формуле:

Прибыль от продажи (стр. 2200)/(Сст(стр.2120)+Ком.расх.(2210)+Упр.расх.(стр.2220))

Получим: в 2014 и 2015 годах коэффициент 0.14 – эффективность одинаковая.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Рациональность учета по новым ФСБУ: как применять организациям в 2022 году

19.01.2022

19.01.2022

Бухгалтерский ДЗЕН

подписывайтесь на наш канал

Любая организация заинтересована в оптимизации ведения бухучета, применении способов учета, позволяющих формировать полную и достоверную бухгалтерскую отчетность с минимальными затратами. Для этого у бухгалтерии есть такие инструменты, как рациональность и существенность, пользоваться которыми не так просто, как кажется на первый взгляд. Эксперт по бухгалтерскому учету и налогообложению Елена Орлова рассказывает об умении комплексно применять рациональность по новым ФСБУ.

Требование рациональности

Учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета (требование рациональности)исходя из (п. 6 ПБУ 1/2008 «Учетная политика организации»):

- условий хозяйствования и величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации.

Организации вправе формировать учетную политику без применения способов бухгалтерского учета, установленных ФСБУ, в той степени, в которой их применение приводит к формированию несущественной информации. То есть она может выбрать более удобный способ ведения бухучета, руководствуясь исключительно требованием рациональности (п. 7.4 ПБУ 1/2008).

Требование рациональности предполагает возможность максимально упростить порядок учета активов (обязательств), информация о которых в силу их несущественности не влияет на экономические решения пользователей бухгалтерской отчетности, в связи с чем ценность такой информации не оправдывает затрат на ее получение (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п.п. 6, 7.4 ПБУ 1/2008). Выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку.

Существенность информации и ошибок

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях (п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации»):

- должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

- могут приводиться в бухгалтерском балансе или отчете о финансовых результатах общей суммой с раскрытием в пояснениях к ним, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Информация является существенной, если можно обоснованно ожидать, что ее пропуск, искажение или маскировка повлияют на решения основных пользователей финансовой отчетности общего назначения, принимаемые на основе данной финансовой отчетности, предоставляющей финансовую информацию о конкретной отчитывающейся организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 МСФО (IAS) 1 «Представление финансовой отчетности», «Определение существенности. Поправки к МСФО (IAS) 1 и МСФО (IAS) 8»).

| Влияние существенной информации на экономические решения пользователей (п. 7 МСФО (IAS) 1) | |

| Профессиональное суждение о существенности информации формируется с учетом потребностей пользователей финансовой отчетности, необходимых для принятия ими экономических решений | Основные пользователи |

| Существующие и потенциальные инвесторы | |

| Существующие и потенциальные заимодавцы и прочие кредиторы | |

| Существующие и потенциальные иные пользователи |

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Существенность зависит от характера или количественной значимости информации либо от того и другого. Организация оценивает, является ли информация (взятая в отдельности либо в совокупности с другой информацией) существенной в контексте финансовой отчетности, рассматриваемой в целом (п. 7 МСФО (IAS) 1, п. 7.4 ПБУ 1/2008).

| Факторы определения существенности информации | |

| Характер информации | Количественная значимость |

| Характер деятельности, условия хозяйствования и величина организации | Влияние, которое информация оказывает на показатели финансового положения, финансовых результатов и денежных потоков организации |

| Экономическое содержание конкретных фактов хозяйственной жизни организации (их совокупности) | Влияние, которое информация оказывает на показатели отдельных статей (строк) бухгалтерской (финансовой) отчетности |

| Влияние, которое информация может оказать на решения пользователей этой информации | Влияние данных бухгалтерского учета на суммы налогов и сборов |

| Решения, которые существующие и потенциальные пользователи информации принимают на основании бухгалтерской отчетности | |

| Актуальность информации, ее полезность и ценность для принятия пользователями экономических решений |

Способы оценки мпз 2021

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства.

Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

- В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

- Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

- Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

- Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

- номенклатурный номер;

- инвентарный номер;

- партия;

- группа;

- отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Как принимаются к учету МПЗ?

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

- на приобретение (создание) запасов;

- приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

При этом в фактическую себестоимость запасов, в частности, включаются:

- суммы, уплаченные и (или) подлежащие уплате продавцу;

- затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

- затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (по доработке, сортировке, фасовке и улучшению технических характеристик запасов);

- величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

- связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

- иные затраты, связанные с приобретением (созданием) запасов.

Подробнее о том, как и в какой оценке принять к учету МПЗ по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

- фактической себестоимости;

- или чистой стоимости продажи.

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Как создавать резерв под обесценение МПЗ, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

П. 36 ФСБУ 5/2019 (как и действовавшее ранее ПБУ 5/01) позволяет осуществить списание МПЗ любым из следующих способов, закрепленным в учетной политике:

- по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

- по средней себестоимости;

- по стоимости первых приобретенных МПЗ (ФИФО) — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Как отражать в учете списание МПЗ в соответствии с ФСБУ 5/2019 «Запасы», см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Величина производственного запаса — формула расчета и используемые показатели

- Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

- МПз = Тз + Пз + Сз,

- МПз — сумма материально-производственных запасов;

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211-й по 217-ю, а именно:

- 211-я строка содержит данные по сырью, материалам и пр.;

- 212-я — отведена для сельхозпредприятий, занимающихся животноводством;

- 213-я — для затрат по незавершенке;

- 214-я — для готовой продукции и товаров, предназначенных для реализации;

- 215-я — для отгруженных товаров;

- 216-я — содержит информацию по расходам будущих периодов;

- 217-я — о прочих запасах и расходах.

О сроках сдачи бухгалтерского баланса, рассказано в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет строго в соответствии с требованиями действующих НПА. В 2021 году это ФСБУ 5/2019. Поправки внесли ряд существенных изменений в порядок учета МПЗ.

Источник

Обесценение запасов по новым правилам

Моряк Е. Н., эксперт информационно-справочной системы «Аюдар Инфо»

Организации туристического и гостиничного бизнеса не занимаются продажей запасов.

Должны ли они проводить согласно ФСБУ 5/2019 «Запасы» оценку запасов после признания, то есть создавать резерв под обесценение запасов? Как часто нужно проводить оценку запасов? Какие записи при этом делать в бухгалтерском учете? При списании обесцененных запасов в производство (на оказание услуг) как поступить с резервом?

Когда применяется ФСБУ 5/2019?

Указанный Стандарт, обязательный к применению с 01.01.2021, устанавливает требования к формированию в бухгалтерском учете информации о запасах организаций.

ФСБУ 5/2019 могут не применять микропредприятия при условии, что они вправе использовать упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

Материальные затраты в балансе — 2021

Полезная информация на тему: «Материальные затраты в балансе»с ми спецалистов.

Бухгалтер — профессия универсальная, специализация в ней — только временная, когда бухгалтерия и фирма большие и каждый специалист занимается отдельным направлением.

Чтобы сотрудники не теряли универсальности и полезных навыков, опытные главбухи стараются регулярно менять их местами. И тогда специалисту, который занимался заработной платой, приходится вспоминать, как правильно сделать расчет материальных затрат, и что они собой представляют.

Освежим в памяти базовые знания вместе и начнем с самого понятия.

Что это такое

Понятие материальных затрат (МЗ) есть как в бухгалтерском, так и в налоговом учете. По нормам статьи 254 НК РФ, материальные затраты включают в себя следующие пункты:

- расходы на приобретение сырья, материалов и комплектующих изделий;

- расходы на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели;

- расходы на приобретение работ и услуг производственного характера;

- потери от недостачи и порчи материально-производственных запасов в пределах норм естественной убыли;

- прочие расходы.

Перечень того, что входит в материальные затраты, в налоговом учете является закрытым. В бухгалтерском учете понятие МЗ определено в пункте 8 ПБУ 10/99 «Расходы организации», но без перечня.

По этой причине расшифровку понятия в бухучете каждая организация вправе установить самостоятельно и обязательно прописать перечень в учетной политике.

Фактически это будут те же расходы, которые прописаны в НК РФ, с учетом специфики деятельности компании.

Виды и классификация

Казалось бы, все просто: есть установленный перечень, на него и ориентируемся. Но на практике существует еще разделение МЗ на:

[3]

Эта градация предусмотрена и налоговым учетом. В частности, статьей 318 НК РФ. Правда, налогоплательщики вправе самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. По нормам НК РФ, к прямым материальным затратам относятся:

- расходы организации на приобретение сырья и материалов, непосредственно используемых в производстве товаров (выполнении работ, оказании услуг), которые являются необходимым компонентом или составляют основу продукции;

- расходы компании на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке.

Баланс и учет

Чтобы отобразить материальные затраты (строка в балансе № 1210), бухгалтер суммирует сальдо сразу по нескольким счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП);

- 28 «Брак в производстве».

Как определено приказом Минфина от 02.07.2010 № 66н, учет материальных затрат в бухучете отражается на этих счетах. Обороты в течение месяца тоже проходят по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», но эти счета не имеют сальдо на конец месяца.

Расчет формулы рентабельности

Поскольку МЗ непосредственно влияют на себестоимость продукции, а значит, и на рентабельность организации, для них необходимо проводить анализ и вычислять коэффициенты. Чаще всего этим занимаются не бухгалтеры, а экономисты. Они исчисляют прибыль на рубль МЗ. Используемая специалистами формула материальных затрат использует такие данные:

- ПМЗ — прибыль на 1 рубль МЗ конкретного изделия;

- П — прибыль от реализации этой продукции;

- МЗ — на реализованную продукцию.

Выглядит формула так:

Полученный результат дает возможность просчитать рентабельность производства, то есть узнать, сколько удастся заработать с каждого потраченного рубля или, наоборот, потерять (что крайне нежелательно).

Кроме того, определяют так называемую общую материалоемкость, которая рассчитывается как отношение МЗ к общей величине понесенных на производство товаров расходов.

Эта величина показывает долю МЗ в общей себестоимости продукции.

Но следует помнить, что влияние на себестоимость, а значит, и на рентабельность, оказывают и прочие издержки: содержание административного аппарата, транспорт и т. д.

Бюджет МЗ

Определение всех возможных прямых издержек — это бюджет прямых материальных затрат: он необходим организации для планирования деятельности.

В составлении бюджета принимают участие не только экономисты, но и бухгалтер, поскольку для определения точных итогов необходимо рассчитать не только остатки материалов и прочих запасов, но и сумму кредиторской задолженности за них и график ее погашения.

Общими усилиями удается не только составить текущий бюджет материальных затрат, но и просчитать его на определенный период времени, что позволяет определить потребность компании в финансах на закупку материалов. Своевременное финансирование в нужном объеме является страховкой от остановки производства из-за нехватки сырья.

http://ppt.ru/news/141417

Материальные затраты в балансе

Материальные затраты в балансе

Общие затраты предприятия в бухгалтерском балансе новом. Рентабельность затрат на основании финансовой отчетности. Материальные затраты: формула расчета по балансу

Специфика ведения бухгалтерского учета на предприятии предполагает, что каждая организация сама устанавливает список материальных затрат и фиксирует его в своей учетной политике. Учет материальных затрат на предприятии в тоже время унифицирован на счетах 20-29 установленного Минфином плана. Поэтому существуют определенные методики, как рассчитать материальные затраты по балансу и на их основе вывести основные коэффициенты оценки деятельности компании.

Материальные затраты: формула расчета по балансу

Давайте посмотрим в регламентированные формы отчетности и определим, как найти материальные затраты в балансе.

Его актив выглядит следующим образом:

Как видите, для материальных затрат в балансе строка отсутствует, хотя в учете предусмотрено несколько счетов для их калькуляции:

- 20 основное производство

- 21 учет полуфабрикатов

- 23 вспомогательное производство

- 25 и 26 – общепроизводственные и хозяйственные расходы

- 29 обслуживающие хозяйства

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют, и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке «Запасы» II раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности. Принято считать, что материальные затраты в балансе – это строка с кодом 1210, если использовать регламентированное кодирование, или «Запасы» по ее названию в форме 0710001 по ОКУД.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются следующие величины:

- Прибыль на рубль материальных затрат

Величина прибыли на 1 руб. МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, нужно взять прибыль/убыток от продаж по строке 2200 отчета о финансовых результатах

и соотнести ее с величиной запасов раздела 4 пояснений к балансу:

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Таким образом просчитать прибыль на 1 руб материальных затрат можно в разрезе любого расхода основных производств.

- Параметр материалоемкости продукции

Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост – отрицательно.

- Величина материалоотдачи на единицу изделия

Если материалоемкость – это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

- Доля матзатрат в себестоимости

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сст полн, где Сст полн – полная себестоимость выпуска.

- Коэффициент материальных затрат

Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост/прирост или падение объемов выпуска и/или издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли. Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода. Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы – ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

- Рентабельность материальных затрат

Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с 1 вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Рентабельность затрат на основании финансовой отчетности

Учет материальных и трудовых затрат предполагает контроль эффективности их использования. Давайте посмотрим на примере финансовых отчетов компании «Пассив», какова будет прибыль на рубль материальных затрат, формула ее расчета и как на практике оперировать полученными коэффициентами. Вот форма 0710002 фирмы, специализирующейся на выпуске целлюлозы и древесной массы.

Рассчитав Rзатрат по формуле ВП/Сст, получим коэффициент 0.25 (200/800), который показывает, что с каждого вложенного в производство целлюлозы рубля, фирма получает 25 копеек валовой прибыли, причем в прошлом году эта величина была аналогичной при валовой прибыли всего в 80 тыс. руб. Получается, что окупаемость себестоимости не изменилась с ростом производства.

Оценив эффективность продаж по формуле:

Прибыль от продажи (стр. 2200)/(Сст(стр.2120)+Ком.расх.(2210)+Упр.расх.(стр.2220))

Получим: в 2014 и 2015 годах коэффициент 0.14 – эффективность одинаковая.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Материальные затраты: формула

Материальные затраты в балансе: строка

Как найти материальные затраты в балансе?

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99

, Приказ Минфина от 02.07.2010 № 66н).

Напомним, что счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на конец месяца остатка не имеют.

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от . Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Анализ материальных затрат

Материальные затраты, как одна из основных статей расходов любого производства, обычно находятся под пристальным вниманием работников планово-экономического отдела, подразделений, занятых прогнозированием издержек и анализом эффективности деятельности. Ведь мало сделать расчет материальных затрат, важно произвести анализ полученных величин в их взаимосвязи с другими показателями.

Один из основных коэффициентов, рассчитываемых с использованием показателя материальных затрат, — материалоемкость.

Материалоемкость рассчитывается как отношение материальных затрат к общей величине издержек на производство продукции. Она показывает, какова доля материальных затрат в общей себестоимости готовой продукции.

Другой подход к расчету материалоемкости — определение доли материальных затрат в выпуске. В этом случае материалоемкость — это отношение материальных затрат к объему выпущенной продукции в натуральном или денежном выражении. Рост коэффициента материалоемкости свидетельствует о повышении величины материальных затрат на единицу продукции и снижении ее прибыльности. Поэтому управление материалоемкостью на предприятии — ключ к снижению издержек и повышению рентабельности производства.

П МЗ = П / МЗ

Для расчета прибыли на рубль материальных затрат в формуле используются следующие обозначения:

- П МЗ — прибыль на 1 рубль материальных затрат;

- П — прибыль от продажи продукции;

- МЗ — материальные затраты, приходящиеся на проданную продукцию.

Данный показатель представляет собой по сути рентабельность материальных затрат. Он показывает, сколько прибыли (в рублях) приносит 1 рубль понесенных материальных затрат.

Отношение фактических материальных затрат к плановым — это коэффициент материальных затрат. При этом плановые материальные затраты пересчитываются на фактический выпуск.

Приведем для коэффициента материальных затрат формулу:

К МЗ = МЗ Ф / МЗ П,

где К МЗ — коэффициент материальных затрат;

МЗ Ф — фактические материальные затраты;

МЗ П — плановые материальные затраты, рассчитанные на фактический выпуск.

Незавершенным производством (НП) называют продукты и работы, изготовление которых не было окончено. Он не прошли всех необходимых фаз, не были укомплектованы до конца или просто не прошли тест на пригодность.

К группе таких товаров относятся:

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции. По кредиту фиксируется сумма стоимости изготовления, когда оно уже завершено.

Сальдо окончательное под конец периода свидетельствует об общей цене НП для конкретного предприятия.

Незавершенное производство возможно в двух ситуациях:

- Изготовление продукции;

- Предоставление услуг или работ.

Можно сказать, что НП в бухгалтерии называются траты, идущие на базовые процессы изготовления, куда входят как основные затраты, так и прочие расходы на производство. А это:

- Цена на материалы, сырье;

- Амортизация;

- Оплата труда сотрудников основного производства.

Проведение оценки незавершенного производства на бухгалтерских счетах

Оценка НП в бухгалтерии может производится несколькими путями, выбор которых зависит непосредственно от особенностей деятельности и применяемых на нем технологий.

Производство в больших партиях или для закупок оптом касается таких вариантов оценки как:

- Соответственно фактической стоимости изготовленного;

- По нормативной себестоимости (плану);

- По прямым статьям трат;

- Общей цене потраченных ресурсов.

Метод оценки выбирает само руководство и бухгалтерия предприятия самостоятельно, он указывается исключительно в Указе «Об учетной политике предприятия».

Налоговый учет незавершенного производства

Учетная политика предприятия также определяет и принципы налогообложения прибыли путем начисления в состав прибыли прямых и непрямых расходов. Прямыми расходами являются те, которые входят в себестоимость продукции и относятся к конкретному виду продукции. Непрямые нельзя отнести на определенный вид изделий.

Главным принципом по включению затрат в состав прямых является их отношение к производству и политика включения в себестоимость или нет.

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

СОВЕТ. Если же отнести затраты к конкретному товару или предоставлению услуги совсем нельзя, то в таком случае их определяют как косвенные.

Механизм распределения других расходов, которые невозможно отнести к конкретной продукции или услуге, должен рассматриваться на заседаниях сбора директоров.

Установленные порядки не могут применяться более двух налоговых периодов.

Учет незавершенного производства предоставления услуг

Ранее уже было рассмотрено, что такое незавершенное производство, но по отношению к услугам понятие не применяется. Чтобы вычислить необходимый для платежа налог на прибыль, предприятию следует уменьшить полученную сумму дохода от операционной деятельности на сумму прямых расходов и не распределять остатки на НП.

К примеру, в гостинице расходы учитываются в периоде совершения, а распределение остатков НП для предприятия просто не проводится.

Таким образом, учетная политика предприятия (если она устроена именно так) создает все условия для упрощения ведения учета на предприятии, ведь он будет сходится с налоговым учетом.

Принципы отражения незавершенного производства в форме финансовой отчетности No1«Баланс»

Методы оценки НП в учете конкретного предприятия могут значительно изменять финансовые показатели в годовой отчности. В особенности, на статью «Запасы» и сумму оборотных активов в целом. Данные об остатках ресурсов, количестве затрат, прибыли или убытка также могут быть искажены при неправильном ведении учета незавершенного производства. Статьи затрат будут рассчитаны неверно. Расходы НП в балансе отражаются в строке «Запасы» в оборотных активах.

СОВЕТ. При длинном операционном цикле эти активы могут вестись как долгосрочные. В таком случае их следует считать в статье группы необоротных активов.

В бухгалтерском учете незавершенная выработка относится к общему и числится на счете 20 «Основное производство». Остаток на этом бухгалтерском счете отражает его стоимость в данном периоде. Остаток 23 счета свидетельствует о цене вспомогательного НП, а 29 счета – о стоимости производства обслуживающих цехов или складов.

Остаток НП в балансе, как было отмечено ранее, формируется как сумма остатков по счетам 20, 23 и 29 плюс другие статьи строки «Запасы».

Инвентаризация незавершенного производства

«Методические указания по инвентаризации имущества и финансовых обязательств», принятые приказом Министерства финансов от 13 июня 1995 года No49 регламентируют инвентаризацию НП.

Ее особенности выполняются исключительно с учетом специфики работы конкретной организации, фирмы или компании, поэтому закрепляются отдельно в учетной политике. При масштабном производстве инвентаризация НП проводится с учетом этапов:

- Осмотр наличия на выработке агрегатов, материалов, заделов, которые не были до конца собраны или закончены;

- Определение, насколько детали и агрегаты укомплектованы на складах;

- Определение остатков НП по аннулированным сделкам или заказам, находящимся в ожидании возобновления производства.

Незавершенное производство – особая статья учета, которая требует внимания со стороны предприятия, ведь способы оценки и ведения бухгалтерии формируются исходя из выбранных методов учета предприятием. В организациях, предоставляющих услуги и работы, стоимость НП ведется в учете как затраты на те виды работ, за которые доход еще не был признан. Учетная политика должна рассматривать и принципы разделения расходов на прямые и непрямые, их учет, налогообложение прибыли. Незавершенное производство – статья, влияющая на расходы и соответственно прибыль, поэтому ее правильное отражение в учете очень важно!