Затраты на 1 рубль реализованной продукции — формула по расчету этого показателя и алгоритм его применения представлены в статье. Вы узнаете также, для чего нужен этот показатель.

Затраты на 1 рубль реализованной продукции — формула

Сумма реализованной продукции равняется стоимости проданной покупателю продукции. Эту сумму можно найти в отчете о финансовых результатах предприятия в строке «Выручка». Чтобы подсчитать показатель затрат на 1 рубль реализованной продукции, необходимо полную себестоимость реализованной продукции разделить на сумму реализованной продукции.

Чтобы узнать, как рассчитывается полная себестоимость, читайте статью «Какие затраты включает коммерческая себестоимость продукции?».

Затраты на 1 рубль товарной продукции — формула

Товарная продукция — это стоимость продукции, которая была изготовлена за определенный период и готова для продажи третьим лицам. Товарная продукция измеряется в ценах для покупателей — продажных ценах. Взаимосвязь реализованной и товарной продукции определяется формулой:

РП = ГП1 + ТП – ГП2,

где:

РП — сумма реализованной продукции,

ТП — сумма товарной продукции в продажных ценах,

ГП1 — сумма готовой продукции на складе на начало периода в продажных ценах,

ГП2 — сумма готовой продукции на складе на конец периода в продажных ценах.

Чтобы подсчитать показатель затрат на 1 рубль товарной продукции, необходимо полную себестоимость товарной продукции разделить на сумму товарной продукции.

Затраты на 1 рубль продукции — как анализировать

Рассмотренные выше показатели являются наиболее часто используемыми при анализе себестоимости. Чем они ниже, то есть доля себестоимости ниже, тем выше рентабельность и прибыль. Разложим формулы этих коэффициентов на составляющие:

Затраты на 1 руб. ТП = (Сед × Ктп) / (Ц × Ктп) = Сед/Ц,

где:

Сед — себестоимость единицы продукции,

Ктп — объем произведенной продукции,

Ц — цена продукции.

Затраты на 1 руб. РП = (Сед × Крп) / (Ц × Крп) = Сед / Ц,

где:

Крп — объем реализованной продукции.

Соответственно, оба способа расчета дают единый результат.

От каких же факторов зависит значение показателя затрат на 1 рубль продукции? Для ответа на этот вопрос разложим Сед на компоненты:

Сед = Зпер + Зпост / Ктп,

где:

Зпер — переменные затраты на единицу продукции,

Зпост — постоянные затраты.

Таким образом, при анализе изменений каждой составляющей формулы затрат на 1 рубль можно выделить такие факторы, как:

- Цены на материалы, энергию, услуги контрагентов (Зпер, Зпост).

- Ресурсоемкость изготавливаемой продукции (Зпер).

- Количество потребленных ресурсов в натуральном выражении (Зпост).

- Объем произведенной продукции (Ктп).

- Цены на продаваемую продукцию.

- Структура продукции и пр.

Анализ изменений этих факторов позволяет выявить слабые стороны организации, найти способы повышения эффективности производства, тем самым позволяя уменьшать показатель затрат на 1 рубль и повышать рентабельность.

О рентабельности читайте в статье «Как рассчитать рентабельность продукции?».

Итоги

Показатель затрат на 1 рубль продукции показывает соотношение полной себестоимости к выручке, которые могут быть посчитаны как для произведенной продукции, так и для реализованной. Легче рассчитать этот показатель по реализованной продукции, поскольку значения себестоимости и выручки можно взять из отчета о финансовых результатах. Чем ниже показатель, тем лучше, тем больше прибыль. Если значение показателя стремится к 1, значит, прибыль организации стремится к нулю.

Как рассчитать показатели издержкоемкости себестоимости товарной продукции?

Как провести факторный и структурный анализ показателей издержкоемкости на рубль товарной продукции?

Как проанализировать эффективность затрат на рубль товарной продукции?

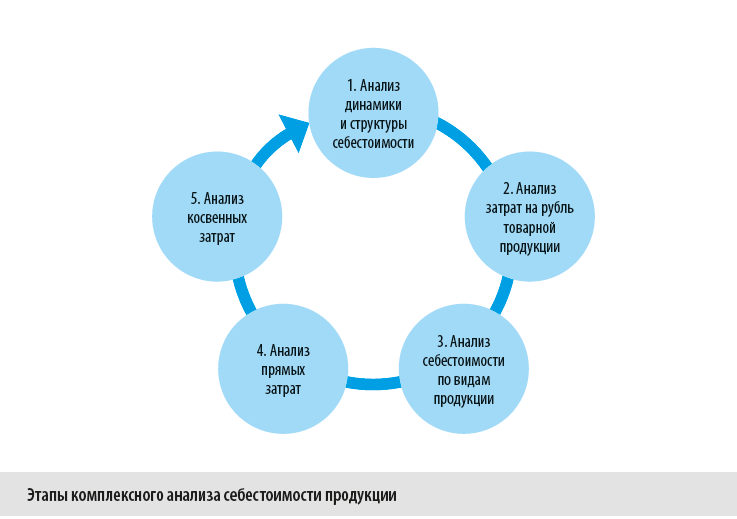

Показатель затрат на рубль товарной продукции имеет важное значение не только в анализе себестоимости выпуска продукции, но и в оценке взаимосвязи между уровнем затрат на выпуск продукции и рентабельностью ее реализации. Поэтому затраты предприятия на выпуск товарной продукции всегда анализируют по двум основным направлениям — динамика общего уровня затрат и влияние факторов на изменение общего уровня затрат.

Методика анализа затрат на рубль товарной продукции

Анализ затрат на рубль товарной продукции — часть комплексного анализа себестоимости продукции, который состоит из пяти этапов (см. рис.).

На каждом этапе анализа себестоимости выполняют работы, которые помогают экономистам детализировать общие показатели и выявлять факторы, повлиявшие на их значение.

В состав работ, выполняемых на этапе анализа затрат на рубль товарной продукции, включают:

1) анализ общего показателя издержкоемкости одного рубля товарной продукции;

2) факторный анализ затрат на рубль товарной продукции;

3) структурный анализ затрат на рубль товарной продукции.

Методика анализа общего показателя издержкоемкости одного рубля товарной продукции

В общем виде показатель затрат на рубль товарной продукции (коэффициент издержкоемкости, КИ) рассчитывают по формуле:

КИ = Ʃ (Vi × Ci) / Ʃ (Vi × Pi), (1)

где Vi — объем выпущенной продукции в натуральных единицах измерения;

Ci — себестоимость единицы выпущенной продукции в рублях;

Pi — цена реализации единицы выпущенной продукции в рублях.

Значение данного показателя интерпретируется следующим образом:

• КИ < 1 — выпуск продукции рентабельный;

• КИ = 1 — выпуск продукции находится в точке безубыточности;

• КИ > 1 — свидетельство убыточности выпуска продукции.

Однако общей формулы расчета этого показателя явно недостаточно, чтобы получить ответ, какие именно затраты и в какой мере повлияли на общий результат издержкоемкости производства. Поэтому для более углубленного анализа показателя затрат на рубль товарной продукции применяют модифицированную формулу, позволяющую произвести расчет по каждому виду продукции в аналитике по видам затрат:

КИi = (Vi × (ai / Vi + bi)) / (Vi × Pi), (2)

где КИi — коэффициент издержкоемкости i-го вида продукции;

ai — сумма постоянных затрат, отнесенных на i-й вид продукции;

bi — сумма переменных затрат на единицу i-го вида продукции.

По формуле (2) можно определить основные факторы, влияющие на динамику затрат на выпуск и реализацию отдельных видов продукции в пересчете на рубль товарной продукции:

• изменение цены реализации единицы выпускаемой продукции;

• изменение объема выпускаемой продукции;

• изменение себестоимости единицы выпускаемой продукции (за счет динамики уровня переменных затрат на единицу выпускаемой продукции и изменения суммы постоянных затрат, отнесенных на анализируемый вид продукции).

После общего анализа затрат на рубль товарной продукции экономисты проводят их факторный анализ, чтобы выявить причины изменений себестоимости и рентабельности выпуска продукции. Это поможет выработать эффективные управленческие решения по снижению издержкоемкости и повышению рентабельности товарной продукции.

Методика факторного анализа затрат на рубль товарной продукции

Факторный анализ затрат на рубль товарной продукции проводят на основе фактических данных о выпуске продукции и способа цепных подстановок в формулу (1) по каждому из факторов влияния на затраты.

Расчет данных выполняем в три этапа.

Этап 1. Определяем сумму затрат на рубль товарной продукции по плановым (пл) и фактическим (ф) значениям с помощью формулы (1):

КИпл = Ʃ (Vпл × Cпл) / Ʃ (Vпл × Pпл);

КИф = Ʃ (Vф × Cф) / Ʃ (Vф × Pф).

Этап 2. Производим цепные подстановки в формулу (1):

• рассчитываем КИ при фактическом объеме выпуска, плановых себестоимости и цене реализации единицы продукции:

КИ1 = Ʃ (Vф × Cпл) / Ʃ (Vф × Pпл);

• рассчитываем КИ при фактическом объеме выпуска, фактической себестоимости и плановой цене реализации единицы продукции:

КИ2 = Ʃ (Vф × Cф) / Ʃ (Vф × Pпл).

Этап 3. Определяем влияние различных факторов на отклонение величины фактических и плановых затрат на рубль товарной продукции (КИф – КИпл) с помощью простых формул вычитания.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2021.

18.4. Анализ затрат на 1 руб. произведенной продукции

Показатель себестоимости единицы продукции используется при планировании и анализе в том случае, если организация выпускает ограниченную номенклатуру продукции, либо в случаях, когда процессы производства (операции) повторяются.

Но большинство организаций выпускают продукцию разнообразной номенклатуры, которая постоянно меняется. В этих условиях используется показатель затрат на рубль произведенной продукции.

Показатель затрат на рубль произведенной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах организации:

Затраты на 1 руб. произведенной продукции =

Общая сумма затрат на производство/Товарная продукция. (18.1)

Это – наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость. Для расчета этого показателя необходимо соблюдение условий:

а) в плане по себестоимости выпуска продукции и в плане выпуска продукции по оптовым ценам должен быть принят один и тот же объем производства по составу, качеству и ассортименту;

б) метод определения выпущенной продукции по себестоимости и в оптовых ценах должен быть единым.

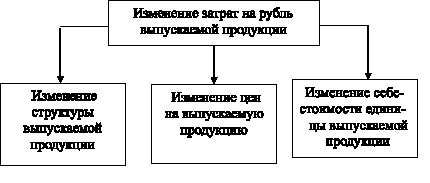

Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают влияние три основных фактора:

– изменение структуры выпускаемой продукции (ассортимент);

– изменение цен на выпускаемую продукцию;

– изменение себестоимости единицы выпускаемой продукции (рис. 18.1).

Рис. 18.1. Факторы, влияющие на изменение уровня затрат на рубль произведенной продукции

Таким образом, затраты на рубль произведенной продукции – важный обобщающий показатель себестоимости продукции, который выгоден тем, что очень универсален: может рассчитываться в любой отрасли производства, и наглядно показывает прямую связь между себестоимостью и прибылью.

Определяется он отношением общей суммы затрат на производство к стоимости произведенной продукции в действующих ценах.

По какой формуле определяется сумма затрат на 1 рубль реализованной продукции?

Для того чтобы определить затраты, которые приходятся на каждый рубль реализованной продукции, нам понадобится отчет о финрезультатах.

О том, как составить баланс и отчет о финрезультатах, а также для чего предназначены эти отчетные формы, наши читатели могут узнать из статьи «Бухгалтерский баланс — форма 1 и форма 2».

Данные для расчета нужно взять из строк 2110 «Выручка» и 2120 «Себестоимость продаж».

Затраты на 1 рубль реализованной продукции = Себестоимость продаж / Выручка

Данная величина нам скажет, сколько рублей затрат приходится на 1 рубль выручки. Зная специфику хозяйственной отрасли, а также самой продукции, на основании рассчитанного показателя можно будет проанализировать, эффективно ли работает данное производство.

Как осуществляется расчет затрат, покрывающих 1 рубль товарной продукции?

Товарная продукция — это стоимостное выражение выпущенной за определенный промежуток времени продукции, предназначенной для отгрузки. Учет товарной продукции осуществляется по цене реализации.

Как же соотносятся товарная и реализованная продукция? Это можно увидеть из формулы:

Реализ. прод. = Гот. прод. нач. + Тов. прод. – Гот. прод. кон.

где:

Гот. прод. нач. и Гот. прод. кон. — остатки готовой продукции на складах на начало и конец анализируемого периода соответственно.

Для расчета величины затрат на 1 рубль товарной продукции формула должна быть применена следующая:

Затраты на 1 рубль тов. прод. = Себестоимость тов. прод. / Общая стоимость тов. прод.

Как проанализировать переменные и постоянные издержки, приходящиеся на единицу продукции?

Для анализа постоянных и переменных затрат на единицу продукции формулы показателей, приведенные в предыдущих разделах, разложим на составные части:

Затраты на 1 руб. Тов. прод. = (Себ. ед × Nтов. прод.) / (Ц × Nтов. прод.) = Себ. ед. / Ц,

где:

Себ. ед — себестоимость единицы выпущенной продукции;

N тов. прод. — количество выпущенной продукции;

Ц — цена за единицу.

Затраты на 1 рубль Реал. прод. = (Себ. ед × Nреал. прод.) / (Ц × Nреал. прод.) = Себ. ед / Ц,

где:

N реал. прод. — количество проданной продукции.

Так, в правых частях обеих формул появляется одно и то же выражение.

Что же оказывает влияние на показатель затрат, ложащихся на 1 рубль продукции? Для этого себестоимость единицы разложим на составляющие:

Себ. ед = (Пер. изд. + Пост. изд.) / N,

где:

Пер. изд. и Пост. изд. — переменные и постоянные издержки на единицу продукции.

Таким образом, среди факторов, влияющих на показатель затрат, приходящихся на единицу продукции, отметим:

- изменение цен на сырье, топливо, принятые работы и услуги;

- колебание объема производства;

- ценовая политика реализуемой продукции;

- изменение объема затрачиваемых ресурсов в натуральном выражении и пр.

Качественный анализ всех возможных изменений способен выявить недостатки в организации производства и реализации продукции. Принятие правильных решений должно привести к уменьшению затрат на 1 рубль произведенной или проданной продукции и росту показателей рентабельности.

***

Анализируя затраты, приходящиеся на 1 рубль реализованной продукции, можно изучить эффективность конкретного производства. Данные для расчета берутся из отчета о финрезультатах. Кроме того, существуют и другие способы анализа себестоимости, например, с помощью показателя затрат, приходящихся на 1 рубль товарной продукции. Также может быть проанализировано влияние постоянных и переменных затрат на единицу продукции — все формулы расчета были приведены в статье.

Компания A заработала миллион рублей за месяц, а компания B — пять миллионов. Казалось бы, вторая компания — больший молодец, но всё сложнее. Если посчитать затраты на рубль продукции, окажется, что первая компания, чтобы заработать рубль, тратит 50 копеек, а вторая — 90 копеек. И первой остается 50 копеек, а второй — всего 10.

И кто теперь красавчик?

Рассказываем, как считать затраты на рубль продукции и что потом с этим знанием делать.

Как считать затраты на рубль продукции

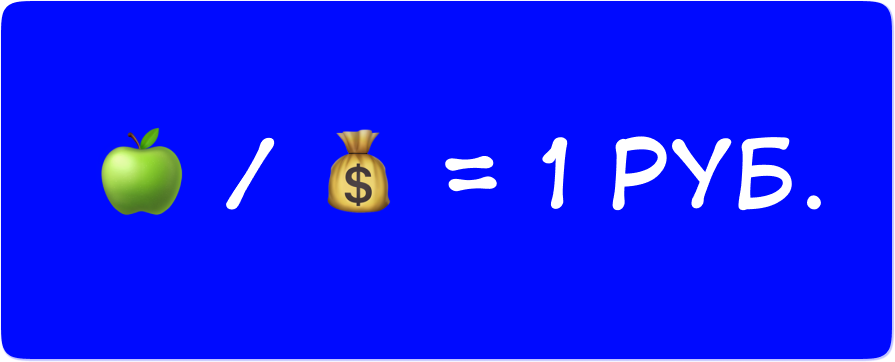

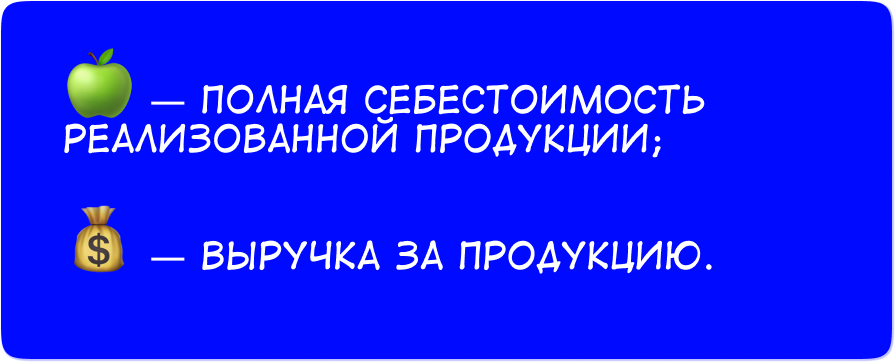

Начнем со скучного: затраты на один рубль продукции — это соотношение полной себестоимости реализованной продукции к выручке.

Формула буквально так и выглядит:

Разберем, что есть в этой формуле:

Чтобы пользоваться формулой, нужно сначала правильно посчитать себестоимость. Об этом мы писали в отдельной пошаговой инструкции. Если уже умеете ее считать, идем дальше.

Разберем нашу формулу на примере. Допустим, компания Пуха продала газель яблок. Чтобы вырастить эти яблоки, компания потратила 50 000 рублей, а выручка составила 100 000 рублей.

50 000 / 100 000 = 0,5 ₽.

Это значит, что с каждого заработанного рубля у компании остается 50 копеек прибыли.

Ну, тратит 50 копеек, и что? — скажете вы.

В целом значения показателя оценивают так:

- зарабатывает 1 ₽, а тратит больше 1 ₽ — выпуск продукции убыточен;

- зарабатывает 1 ₽ и тратит 1 ₽ — выпуск продукции в точке безубыточности;

- зарабатывает 1 ₽, а тратит меньше 1 ₽ — производство рентабельно.

Но это очень поверхностная интерпретация. Дальше будет интереснее.

Зачем считать затраты на 1 ₽ 👀

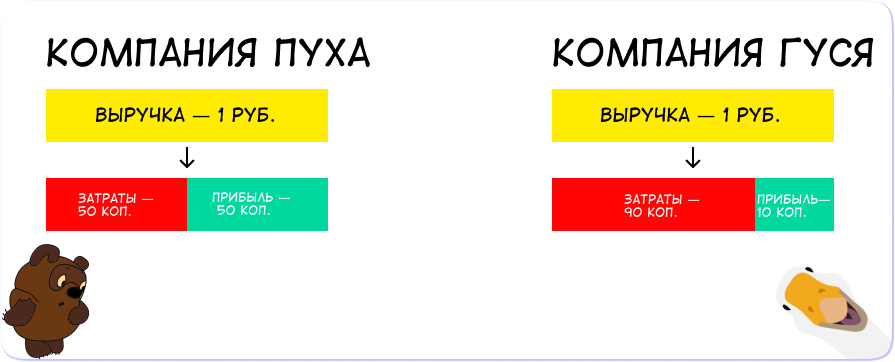

У компании Пуха есть большой и серьезный конкурент — компания Гуся. Пух посмотрел открытую отчетность конкурента и выяснил, что их выручка за квартал — 10 миллионов рублей, а у Пуха — всего миллион.

Пух в печали, но он еще не знает, что сравнивает то, что сравнивать нельзя. У этих двух компаний разные масштабы. И чтобы сравнение было корректным, считают затраты на рубль продукции. Сравним.

Компания Пуха: выручка миллион, полная себестоимость производства и реализации 500 000 рублей, на рубль продукции тратит 50 копеек.

Компания Гуся: выручка 10 млн, полная себестоимость производства и реализации 9 млн рублей, на рубль продукции тратит 90 копеек.

Все компании зарабатывают на разнице себестоимости и выручки. И чем больше эта разница, тем больше прибыли. У Пуха разница в 50 копеек, а у Гуся — в 10 копеек. Несмотря на то, что масштабы Пуха пока меньше, компания успешнее работает: тратит меньше, а зарабатывает прибыли больше.

Получается, затраты на рубль продукции помогают понять уровень себестоимости, а также посчитать рентабельность продукции.

Но этот показатель считают не просто чтобы потешить самолюбие — его можно сравнивать со среднеотраслевыми.

На сайте Росстата через показатели рентабельности — данные есть, но могут быть искажены, потому что Росстат учитывает только официально поданные отчетности компаний.

Через показатели рентабельности смотрят так: берут рентабельность и отнимают ее от 100. То, что получилось, — затраты на 1 ₽ продукции в копейках.

Например, если рентабельность производства изделий из кожи 7%, значит, с каждого рубля компания получает 7 копеек прибыли, а ее затраты на рубль продукции, соответственно, 93 копейки. Где-то тут должна быть шутка от школьной учительницы математики о сложении бананов и кирпичей.

Еще со среднеотраслевыми показателями помогают финдиректора. Например, мы в Нескучных финансах примерно знаем, у кого какие цифры: хоть наша статистика не такая масштабная, как в Росстате, зато реальная. И когда компания начинает работать с НФ, наши финдиры подсказывают, соответствует ли ее показатель средним по отрасли.

Например, если в целом по яблочной отрасли затраты на рубль продукции 60 копеек, то у Гуся с его 90 копейками, кажется, начинаются проблемы. Это значит, что компании нужно или снижать себестоимость, или повышать цены, или делать и то, и то.

Но если значительно повысить цены, это может распугать покупателей, а если необдуманно снизить себестоимость, можно потерять в качестве. Держите статью, которая поможет с этим разобраться:

→ Производству: пять способов снизить расходы

Хоть показатель Гуся хуже средних по отрасли, компания всё равно рентабельна и получает прибыль. А это значит, что в целом ей необязательно что-то делать, если собственника его прибыль устраивает. Всё относительно, вай нот.

А еще бывают отрасли, в которых этот показатель сам по себе высокий: сложные и ресурсозатратные производства, например машиностроительные предприятия или пищевые комбинаты. Чтобы получить каждый рубль выручки, они тратят больше, чем компании формата «купил — перепродал».

Компаниям с высокими затратами на рубль продукции, чтобы получить нужную прибыль, придется сделать и продать больше, чем компаниям с низким показателем.

Например, поставим цель по прибыли — 300 000 рублей. Посчитаем, компания какой отрасли быстрее достигнет цели. Для этого используем формулу:

цель по прибыли / (1 ₽ − затраты на 1 ₽ продукции) = целевая выручка

Для примера возьмем данные знакомых нам компаний.

Считаем целевую выручку для Пуха:

300 000 / (1 − 0,5) = 600 000 ₽

И для Гуся. Тут цифры уже будут другими:

300 000 / (1 − 0,90) = 3 000 000 ₽

Выходит, чтобы получить прибыль в 300 000 рублей, одной компании нужна выручка в 600 000, а другой — в 3 миллиона.

Что делать с этим важным знанием

Кроме сравнения себя с другими, затраты на рубль продукции помогают следить за собой, вернее — за динамикой внутри компании. Ведь бизнес развивается или, наоборот, затухает, и себестоимость ни о чем не говорит.

Допустим, два года назад компания тратила на производство товара в месяц 500 000 рублей, а сейчас тратит 5 миллионов. Сравнить эти цифры сами по себе не получится, только если привести к общему знаменателю — затратам на рубль продукции.

Допустим, взяли затраты на рубль за январь прошлого года и сравнили с затратами в этом году. Было 50 копеек, стало 55 копеек. Предположим, мы знаем, что это произошло из-за смены поставщика. Тогда нужно повышать цены, потому что эти 5 копеек серьезно уменьшают прибыль компании.

Но бывает, что почти ничего не поменялось, а себестоимость выросла. Это повод разобраться, куда утекают деньги: например, кто-то ворует товары, сырье портится на складе или сотрудники балбесничают.

В целом же получается, что знать затраты на рубль полезно, потому что это помогает оценить конкурентоспособность продукции в отрасли и эффективность управления себестоимостью по предприятию.

Поможем тратить меньше, а зарабатывать больше

Если вы посчитали затраты на рубль продукции и недовольны результатом, без паники: наши финдиры знают, что с этим делать. Они анализируют доходы и расходы и выясняют, куда утекают деньги; выстраивают систему учета и помогают меньше тратить и больше зарабатывать.

Вот лишь некоторые примеры того, как они это делают:

- Как правильный расчет себестоимости повысил прибыль компании

- Разморозили 25 млн ₽ со склада и научились закупать наиболее маржинальные товары

- Вычислили снабженца-вора, который стоил компании 9,9 млн ₽ в месяц

Со всеми компаниями финдиректор работает на аутсорсе в онлайне, поэтому город не важен.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-консультацию ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.