Можно вести простейший отчет по расходам с пятью условными статьями вроде «Офис», «Производство», «Точка продаж», «Сотрудники» и «Реклама», только понять что-то из этого отчета будет невозможно. Как и принять управленческое решение. Чтобы нормально анализировать и контролировать расходы, нужно четко видеть их перед собой и понимать, что к чему относится.

Особенно важно тщательно анализировать расходы в кризис, когда каждый рубль может стать решающим. В этой статье Анна Григорьева, финансовый директор «Нескучных финансов», рассказывает, как подбирать статьи расходов в бизнесе, чтобы не было мучительно больно.

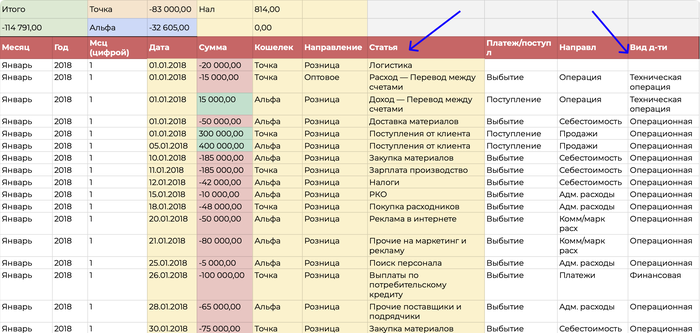

Статьи расходов для отчета ДДС

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

За какими финансовыми метриками следить в кризис — инструкция

Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать в 2022 году

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

Читайте также: Прокладываем путь от новичка до финансового директора: с чего начать?

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Аудиоверсия этой статьи

Рассказываем

простыми словами о финансовом учете для небольшого бизнеса. Отвечаем на вопросы, зачем

уметь анализировать показатели, как тратить минимум времени на расчеты и не

работать в убыток

Содержание

Зачем

предпринимателю вести учет расходов и доходов

Как правильно учитывать доходы и расходы

Как и зачем рассчитывать точку безубыточности

Как правильно вести финансовый учет

Как не работать в убыток

Зачем предпринимателю вести учет

расходов и доходов

Обычно единственный

вид учета доходов и расходов в небольшом бизнесе — это налоговый учет. Его

ведут, чтобы делать отчисления в бюджет и фонды и сдавать отчетность в ФНС.

Однако это не

позволяет реально оценить доходность бизнеса. Тем более что предпринимателям,

которые работают на УСН «Доходы» и на патенте, вести учет расходов, кроме

страховых взносов, необязательно.

Бывает, у

предпринимателя немалые обороты по расчетному счету, по декларациям прибыль,

налоги платить нужно, а в реальности постоянно приходится выкручиваться и

искать деньги на аренду, оплату поставщикам, взносы. То есть бизнес работает,

но не развивается и дохода фактически не приносит.

Финансовый учет позволяет получить

информацию, которая делает бизнес понятным и управляемым.

Кроме

того, учет доходов и расходов нужен, чтобы:

-

Объективно оценить расходы. Как

правило, учитываются только крупные затраты: аренда, материалы, закупка

товара, зарплата и прочее. В то время как мелкие неочевидные расходы

недооцениваются, хотя в общем объеме затрат могут достигать 30%. Чаще

всего это затраты на интернет, мобильную связь, канцелярию, комиссии

банков. -

Контролировать убыточные

направления и развивать прибыльные. Иногда основной продукт продается в

ноль, зато сопутствующие товары и услуги, доход по которым не учитывается,

наоборот, приносят прибыль. -

Избежать кассового разрыва. Это

временная нехватка денег для покрытия текущих расходов. Например,

предприниматель не может рассчитаться за аренду, потому что покупатели

не перечислили вовремя деньги за товар.

-

Посчитать финансовые показатели: реальную

себестоимость, выручку, точку безубыточности, запас прочности компании,

то есть выяснить, сможет ли бизнес работать без убытка, если вырастут

налоги, стоимость материалов, арендная плата. Все расчеты финансовых

показателей проводятся на основании данных о доходах и расходах. Чем

полнее они учитываются, тем точнее будут расчеты. -

Планировать развитие бизнеса. Для

этого нужно определить, какое направление стоит развивать в первую

очередь; рассчитать, сколько необходимо потратить на рекламу, новое

оборудование и прочее.

Telegram Деловой среды

Больше пользы для вас и вашего бизнеса каждый день в нашем Telegram-канале

Подписаться на Telegram

Как правильно учитывать доходы и

расходы

Изначально нужно

понимать, что налоговый учет доходов и расходов будет отличаться от

финансового. Это связано с тем, что при исчислении налогов есть утвержденный

законодательством список поступлений и затрат, которые можно принять для

расчета.

В финансовом учете

предприниматель фиксирует всю реальную выручку и расходы, чтобы наиболее

объективно рассчитать

доходность бизнеса.

Учет доходов

Нужно вести учет

отдельно по каждому направлению, чтобы определить, что приносит больше прибыли:

-

выручка от продажи основной продукции;

-

выручка от дополнительных или сопутствующих товаров, услуг;

-

выручка от неосновной деятельности, например доход от продажи основных средств, которые предприниматель не использует, или от продажи излишков материалов.

Учет расходов

Как правило,

затраты для учета делятся на постоянные и переменные.

Переменные расходы — это затраты, величина

которых напрямую зависит от объемов производства. Например, фирма занимается

пошивом и продажей постельного белья. Чем больше комплектов белья надо будет

произвести, тем выше окажутся затраты на ткань и швейную фурнитуру.

К переменным расходам также относятся:

зарплата рабочих на сделке, расходы на доставку, хранение, упаковку,

электроэнергию для производства и прочие.

Постоянные

расходы. Их предприниматель несет даже в том

случае, если ничего не производит. Например:

фиксированная часть страховых взносов за ИП, налог в виде патента, расходы на

обслуживание расчетного счета, зарплата бухгалтера.

Обычно состав и размер таких расходов

примерно одинаковый каждый месяц.

Чем выше объем производства, тем меньше

доля постоянных издержек в себестоимости единицы продукции.

За какой

период вести учет: неделя, месяц, год

Чтобы данные не

терялись, необходимо записывать их ежедневно, особенно когда оплаты проходят не

только через расчетный счет, но и наличными.

Например, предприниматель сам доставляет свою продукцию покупателям,

рассчитывается за бензин наличными и нерегулярно отмечает эти затраты

в учете.

В итоге чеки

теряются, ИП не помнит, сколько денег было потрачено на доставку. Неучтенные

расходы занижают фактическую себестоимость продукции, а значит, предприниматель

может работать

в убыток.

После того как все

доходы и расходы записаны, по ним проводится анализ:

-

какие затраты выросли и почему,

-

на чем можно сэкономить,

-

откуда пришло больше денег,

-

как изменилась себестоимость.

📌 Совет

Аналитику можно проводить еженедельно или ежемесячно. Это зависит от цикла

сделки: чем он короче, тем оперативней нужно отслеживать показатели.

Где брать

данные о доходах и расходах

Обычно их собирают

из выписок по расчетному счету; отчетам онлайн-касс; отчетам сотрудников,

которым выдаются деньги; зарплатным ведомостям и прочим внутренним документам.

Как и зачем рассчитывать точку

безубыточности

Точка безубыточности — это показатель нулевой

рентабельности, когда вложенные в бизнес деньги вернулись, но прибыли еще нет.

В точке

безубыточности доходы предпринимателя равны расходам.

Данные, которые понадобятся, для

расчета точки безубыточности

| Постоянные расходы | Затраты, которые не зависят от объема производства и реализации. |

Переменные расходы |

Их размер зависит не только от объемов производства и реализации, но и от вида продукции. Например, в пекарне переменные затраты на производство разных видов хлеба, булочек и пирожных будут разными. |

| Переменные расходы на единицу товара | Затраты на единицу товара необходимо учитывать максимально точно в рублях и копейках. В расчете на единицу суммы кажутся незначительными, в то время как в общем объеме производства расхождения могут быть серьезными. Например, ИП не учел в затратах на производство нарезного батона В итоге может оказаться, что пекарня работает в убыток. |

| Выручка | Доход без учета затрат. Цена товара, умноженная на объем. |

Маржинальность |

Маржинальность можно рассчитать: ● в рублях на единицу товара — этот показатель нужен для расчета точки безубыточности в единицах продукции; ● в процентах от выручки — показатель необходим для расчета точки безубыточности в рублях. |

Формулы

расчета маржинальности

Рассчитывается обычно для одного продукта.

Если есть флагманский продукт и несколько сопутствующих, то маржинальность

рассчитывается для главного товара, услуги.

При большом ассортименте маржинальность нужно посчитать для среднего

чека.

💼 Пример

Средний чек продажи у флориста — 2150 рублей. Переменные затраты на один букет

в среднем — 1170 рублей. Значит, маржа на единицу товара составит 980 рублей.

Маржинальность в процентах считается на

основании данных о выручке и переменных затратах за месяц.

💼 Пример

ИП торгует детскими товарами. Его выручка за месяц составила 432 700 рублей,

переменные расходы — 281 900 рублей. Значит, маржинальность к выручке будет 35%

= (432 700 – 281 900) / 432 700) х 100.

Как рассчитать

точку безубыточности

Если предприниматель продает один вид

товара, то ТБ рассчитывается в единицах продукта, так сразу понятно, сколько

штук нужно продать, чтобы выйти в ноль.

Пример расчета для ИП, который занимается

установкой пластиковых окон:

| Показатель | Расшифровка |

Расчет |

Итог |

| Выручка | Цена х количество установленных окон |

55 900 рублей х 35 штук |

1 956 500 рублей |

Постоянные затраты |

Аренда офиса, зарплата бухгалтера, реклама, интернет |

12 000 + 23 400 + 6000 + 1200 |

42 600 рублей |

Переменные затраты на одно окно |

Себестоимость, зарплата установщика, зарплата замерщика, транспортные расходы |

51 990 + 900 + 500 + 400 |

53 790 рублей |

-

Необходимо рассчитать

маржинальность на единицу товара:

55 900 – 53 790 = 2110 рублей. -

Теперь определим точку безубыточности в натуральном выражении:

42 600 / 2110 = 20 единиц.

То есть чтобы в ноль закрыть постоянные и

переменные расходы, в месяц нужно установить минимум 20 окон. После этой точки

каждая последующая установка будет приносить прибыль.

Когда ассортимент большой, удобнее рассчитывать

точку безубыточности в рублях.

Пример расчета для фотостудии:

Показатель |

Расшифровка |

Расчет |

Итог |

Выручка |

Цена х количество фотосессий |

3 700 рублей х 63 единицы | 233 100 рублей |

Постоянные затраты |

Аренда, реклама, интернет, программное обеспечение |

34 000 + 18 700 + 1200 + 650 |

54 550 рублей |

Переменные затраты |

Зарплата фотографа, визажиста, осветителя |

54 000 + 26 000 + 22 600 |

102 600 рублей |

-

Рассчитаем маржинальность в процентах

к выручке:

(233 100 – 102 600) / 233 100 х 100 = 56%. -

Определим точку безубыточности в

рублях:

54 550 / 56% = 97 411 рублей.

Найденную сумму нужно будет заработать фотостудии,

чтобы выйти в ноль.

Чтобы вычислить точку безубыточности, можно

воспользоваться нашим шаблоном.

🚀 Сервис для быстрого старта бизнеса

Зарегистрируйте бизнес без визита в налоговую и госпошлины — через сервис от Деловой среды

Подать заявку онлайн

Как

анализировать данные

На основе расчетов

ТБ можно проводить финансовый анализ бизнеса.

Если

объемы продаж ниже точки безубыточности.

Это свидетельствует о том, что предприниматель работает в убыток.

Необходимо либо искать дополнительные пункты реализации продукции, либо

увеличивать цены на нее.

Чем

позже в течение месяца достигается точка безубыточности, тем меньше прибыли

получает бизнес. Так, обычно предпринимателю удается

добраться до точки

безубыточности на 23-е число месяца. Это значит, что 23 дня он работает

только на то, чтобы закрыть расходы, и в среднем 7–8 дней, чтобы получить

фактический доход.

Чем

выше доля переменных затрат в общем объеме издержек, тем устойчивей бизнес.

Чтобы повысить запас прочности и избежать убытков, необходимо проанализировать,

какие постоянные затраты возможно перевести в переменные.

Например:

-

отказаться от аренды офиса, перевести часть сотрудников на

удаленку и пользоваться услугами коворкинга; -

перевести внутренние службы — бухгалтерию, логистику и другие

— на аутсорс с оплатой за объем работ; -

привлекать фрилансеров в качестве

сотрудников отдела сбыта с оплатой за процент от продаж.

В каких ситуациях может

понадобиться расчет точки безубыточности

Вывод

бизнеса из кризиса или его масштабирование. Расчет

ТБ и анализ расходов позволит оценить, реально ли увеличить объем продаж,

сократить издержки, какие направления и линейки продукции наиболее доходные, а

какие приносят убыток.

Расчет

минимальной цены и объемов продаж. Некоторые

предприниматели снижают цену в надежде поднять продажи, однако не всегда эта

цель достижима из-за ограниченного спроса. Расчет точки безубыточности

позволяет оценить целесообразность такой стратегии.

Открытие

нового бизнеса. Можно заранее рассчитать, сколько

необходимо продавать товаров, чтобы не работать в убыток. Далее нужно

проанализировать каналы продаж онлайн и офлайн, уровень спроса и предложения

конкурентов. Это позволит понять, удастся ли в данных условиях выполнить план

продаж.

Разработка

франшизы. Чтобы ее продать, необходимо предоставить

франчайзи развернутый анализ всех финансовых показателей своей бизнес-модели с

расчетами времени окупаемости и точки безубыточности.

Как правильно вести финансовый

учет

Чтобы оперативно получать реальную

информацию о состоянии своего бизнеса, учет необходимо вести регулярно и в

полном объеме. Не получится держать руку на пульсе, если доходы и расходы будут

учитываться от случая к случаю, а некоторые из них и вовсе станут теряться.

Какие инструменты

использовать для ведения учета, будет зависеть от масштабов бизнеса.

Таблицы

Excel или Google подойдут для предпринимателей с небольшим

количеством операций в месяц.

Желательно

сохранять данные в облачных хранилищах Яндекс.Диск, Google Диск или других,

тогда они будут доступны с любого устройства и не потеряются, если компьютер

сломается.

📌 Совет

Можно самостоятельно разработать для себя таблицу на основе нашего шаблона или использовать бесплатные программы и

сервисы.

В таблицах удобно

прописать формулы, чтобы показатели рассчитывались автоматически, но более

глубокий анализ придется делать самостоятельно.

Банковские

сервисы, которые

привязаны к расчетному счету. Удобно использовать, если нет времени вручную

вносить в учетные таблицы все операции по приходу и расходу.

Например, сервис Бизнес-аналитика от Сбербанка

автоматически собирает данные о поступлениях и списаниях по расчетному счету,

онлайн-кассам, позволяет получить аналитику по периодам, контрагентам,

операциям, контролирует выполнение финансового плана и предупреждает о

возможном кассовом разрыве.

Бухгалтерские

программы вроде «1С» подходят для ведения учета

средним и крупным бизнесам. Есть также облачные или онлайн-бухгалтерии, но они

в первую очередь служат для подготовки отчетности и ведения налогового учета

доходов-расходов, поэтому не всегда поддерживают финансовую аналитику либо не

предоставляют ее на эконом-тарифах.

Как не работать в убыток

Чтобы вести бизнес не интуитивно, а на

основе цифр, необходима актуальная информация о реальном положении дел. На

начальном этапе не нужны сложные программы для учета затрат и доходов, можно

воспользоваться нашими шаблонами или разработать свои.

Учет

доходов и расходов. Необходимо ежедневно записывать приход и

расход в таблицы и сравнивать с фактическим движением

денег на расчетном счете и в кассе.

Финансовый

календарь нужен, чтобы заранее планировать бюджет,

избежать кассового разрыва и необоснованных расходов.

В календаре важно отмечать

наличие средств на начало месяца, распределять предстоящие платежи и

поступления по датам. Так заранее будет понятно, достаточно ли средств, чтобы

закрыть все расходы.

Планирование

и анализ. На основе расчета точки безубыточности

необходимо ежемесячно составлять план продаж и отслеживать его выполнение.

Кроме того, регулярно проводить анализ соотношения затрат и прибыли, чтобы

выявить, какие вложения приносят больший результат.

Моделировать бизнес-ситуации с точки

зрения инвестиций и окупаемости удобно с помощью финмодели. Как это сделать,

подробно рассказали в отдельной

статье.

Автор: Юлия Пак, бухгалтер, налоговый

консультант

🚀 Сервис для быстрого старта бизнеса

Зарегистрируйте ИП или ООО удаленно и бесплатно — через сервис от Деловой среды

Подать заявку онлайн

Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по будням?

Чтобы посчитать, сколько клиентов обрабатывает один кассир за месяц, нужно сначала определить его возможности в пиковые часы.

Итак, мы определили время обработки заказа — 10 минут.

В течение пиковых часов по будням суммарно набегает 54 человека, но единовременно очередь у нас из 6 человек.

За 180 минут у нас образуется максимум 9 очередей по 6 человек: 180 ÷ 20 = 9.

Но один кассир не сможет обслужить всех шестерых клиентов в очереди. Гарантированно он обслуживает только 2 человек в каждой из 9 очередей, то есть: 9 × 2 = 18 клиентов.

Не дождутся своей очереди: 54 — 18 = 36 человек.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по выходным?

В выходные пиковое время всего 1 час (60 минут). Посчитаем максимальное количество клиентов в это время: 60 минут ÷ 20 серий мойки = 3 очереди по 6 человек.

Максимальное количество клиентов в пиковое время в выходные: 3 × 6 = 18 клиентов.

Из каждой очереди мы обслуживаем всего 2 заказа: 3 × 2 = 6 клиентов.

18 заказов — 6 принятых заказов = 12 клиентов мы потеряем.

Количество принятых заказов одним сотрудником в месяц

Рассчитаем, какое максимальное количество заказов принимает один кассир в будний день. Для этого разделим время смены (720 минут) на время обработки заказа (10 минут) и вычтем из результата количество потерянных в часы пик клиентов: 720 ÷ 10 — 36 = 36 заказов.

В выходные — смена 720 минут, время обработки заказа — 10 минут, количество потерянных клиентов — 12 заказов: 720 ÷ 10 — 12 = 60 заказов.

Однако у нас не может быть 60 заказов в выходной день, потому что по выходным к нам суммарно приходит всего 60 человек, а мы совершенно точно теряем клиентов в часы пик. Нужно учесть пороговое значение и вычесть из максимальных 60 клиентов 12 потерянных: 60 — 12 = 48 заказов.

Итого в месяц: 36 заказов в будни × 22 рабочих дня + 48 заказов в выходные × 8 выходных дней = 1 176 заказов.

Проверяем, чтобы результат был не меньше нуля и не больше порогового значения: максимум к нам заходит 2 680 клиентов в месяц. Мы насчитали 1 176 заказов — это меньше 2 680, значит все правильно.

В формуле заданы пороговые значения: сумма обработанных за месяц заказов не должна превысить среднее количество клиентов, посещающих кафе в месяц

На практике возможна ситуация, когда количество обработанных заказов будет больше физически зашедших клиентов: ведь один и тот же клиент может пробить несколько чеков. Но на этапе планирования разумнее придерживаться более пессимистичного сценария.

Считаем прибыль от одного сотрудника и общий доход

Чтобы посчитать доход, нужно умножить средний чек на количество клиентов: 230 рублей × 1 176 человек = 270 480 рублей валовой (до вычета налогов) прибыли.

Доход от одного сотрудника в месяц при среднем чеке 230 рублей и максимальном количестве обрабатываемых заказов в месяц —1 176 составит 270 480 рублей

Если мы ничего не делаем: не улучшаем маркетинг, не увеличиваем количество сотрудников, не оптимизируем процесс выполнения заказа, не повышаем средний чек и т. д., — то выше этой цифры нам точно не прыгнуть.

Мы запланировали нанять трех кассиров — посмотрим, справится ли наш бизнес с потоком клиентов?

С тремя сотрудниками кафе обслуживает максимум клиентов — все дожидаются своей очереди. Это было одним из наших KPI

Мы считали доходы, исходя из среднего количества посетителей. Но если вы начинаете бизнес, в котором у вас мало опыта работы с клиентами, попробуйте рассчитать пессимистичный сценарий ваших доходов. Заложите на первые три месяца максимальное количество клиентов не 100%, а всего 30% от среднего количества, а затем постепенно наращивайте эту цифру.

Вывод: доходы = средний чек × количество клиентов

Бюджет проекта на год

Бюджет — это то, как сочетаются детально посчитанные расходы и прогнозируемые доходы вашего бизнеса. Теперь, когда у вас есть план расходов и доходов по месяцам, остается вычесть одно из другого и посмотреть, достигнете ли вы точки безубыточности и точки окупаемости, к чему вы придете через год.

Уже на этапе планирования вы сможете оценить, сколько денег вам понадобится каждый месяц на содержание компании и какой потенциальный доход она сможет принести. Вы заранее поймете, стоит ли игра свеч.

В бюджете указываем все расходы и доходы по месяцам, в финансовом результате считаем разницу в каждый месяц и суммарно за год

Обобщенно бюджет можно показать так:

Свернутый вариант представления бюджета

Как видите, наш пример оказался прибыльной бизнес-моделью, во всяком случае, до вычета налога на прибыль. В этой статье мы не будем рассчитывать налоги, потому что их сумма зависит от выбранной вами системы налогообложения. О том, какие системы налогообложения бывают и как считать налоги на УСН, у нас написана отдельная статья.

Вывод: для расчета финансового результата нужно вычесть расходы из доходов в каждом месяце. Не забудьте вычесть налог на прибыль.

Стоит ли открывать убыточный бизнес?

Если через год проект не только не выходит на окупаемость, но и не достигает точки безубыточности, стоит ли его начинать? Иногда да.

История. Детские Центры Надежды Самойловой для детей-инвалидов. Надежда — мама девочки Леси, у нее ДЦП. Государственный садик Лесю не взял: не могут обеспечить должный уход и развитие.

Тогда Надежда решила открыть свой садик. Найти коррекционных педагогов, воспитателей, специалистов по реабилитации и собрать их всех в одном месте, вместо того чтобы ездить к каждому из них отдельно. Так у особых детей есть свой садик, где они учатся общаться, играть и попросту жить, а у их родителей появилась возможность вернуться к работе и немного заняться собой.

Детские Центры не приносят дохода и даже не выходят в ноль. Аренда помещений, реабилитационное оборудование, детская мебель, игрушки и пособия, зарплаты сотрудников — денег на все не хватает. Центрам жертвуют средства, иногда удается получить гранты, многие компании помогают Центрам, оплачивая обучение детей или покупая нужные вещи. Это дело живет не ради денег.

Еще один случай, когда важно создать и развивать убыточный проект — когда вы создаете поддерживающую структуру внутри компании. Примерами таких проектов являются: контакт-центр, собственная бухгалтерия, системное администрирование и др. Эти проекты не зарабатывают деньги вашему бизнесу, но они помогают вам нести меньше расходов.

Если контакт-центр обрабатывает звонки только вашей компании, то вы его содержите, но ничего не зарабатываете. Однако при этом ваши клиенты могут оперативно получить нужную информацию, решить свою проблему и остаться вашим клиентом, а не уйти к конкуренту.

Ваша бухгалтерия занимается только вашими налогами, доходами и расходами — вы ничего не зарабатываете, вынуждены ежемесячно платить зарплату бухгалтеру и обеспечить ему оборудованное рабочее место. Но зато вы не платите налоговикам штрафы и пени за свои ошибки.

Шпаргалка «Как составить финансовый план на год»:

- Перед составлением финансового плана опишите свою бизнес-модель: сформулируйте цели, задачи, проанализируйте целевую аудиторию и определите показатели эффективности вашей работы;

- В финансовом плане сделайте вспомогательные листы: «Сотрудники и рабочие места» и «Справочник ресурсов». Не считайте расходы в уме! Всегда прописывайте формулы со ссылками на вспомогательные листы;

- Посчитайте все единоразовые и периодические расходы;

- Перед тем, как считать доходную часть, проанализируйте цены и услуги ваших конкурентов — ваше ценовое предложение должно быть посередине;

- Чтобы посчитать доходы, нужно вычислить среднее количество клиентов и средний чек, а потом — перемножить одно на другое;

- Посчитайте бюджет: вычтите расходы за каждый месяц из доходов в каждом месяце — это и будет ваш финансовый результат;

- Не забудьте про налоги на прибыль;

- В некоторых случаях стоит открыть убыточный проект: он не позволит вам зарабатывать, но позволит меньше тратить.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

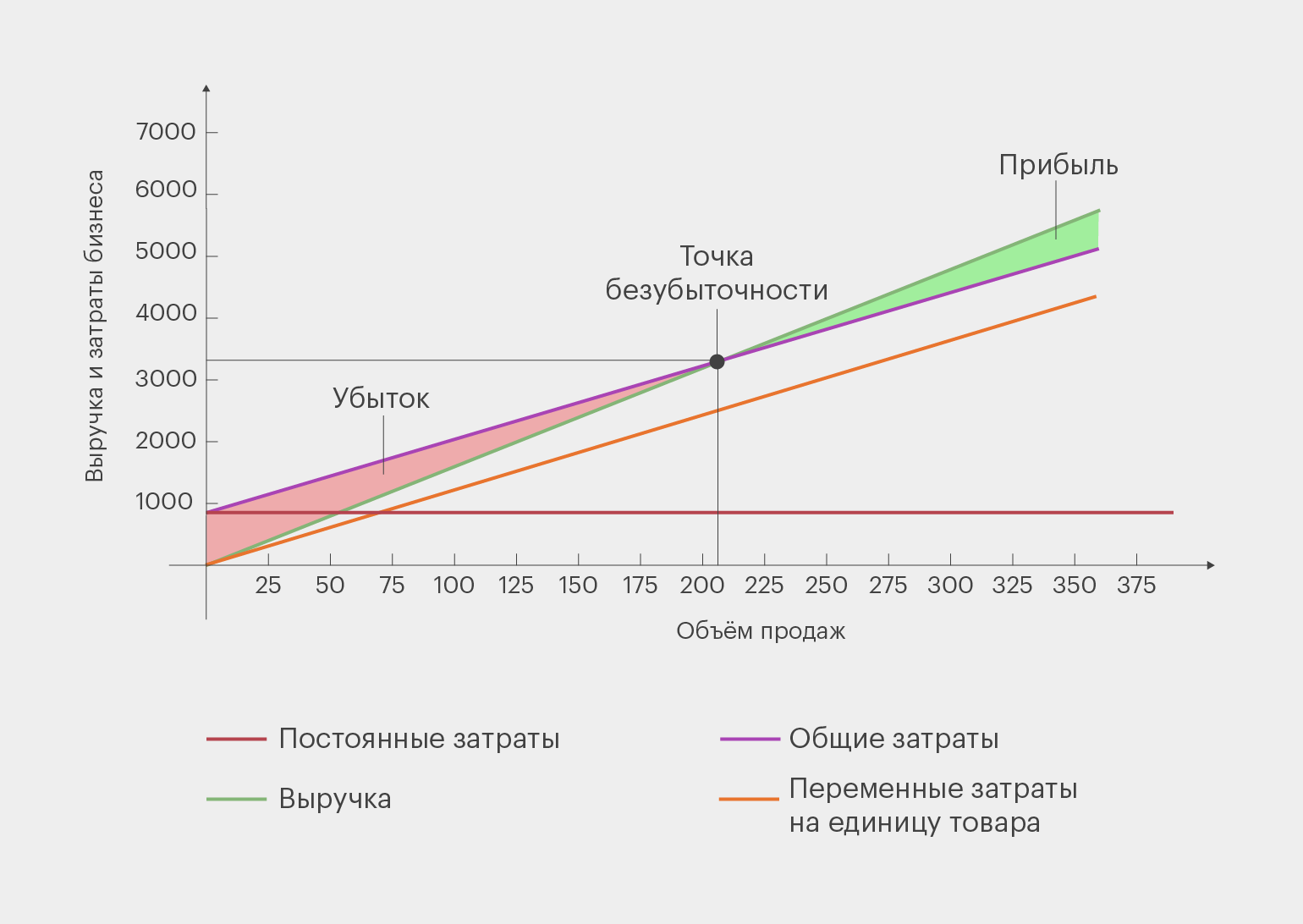

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше