Для эффективного управления розничным магазином, необходимо контролировать не только торговую наценку (то есть разницу между ценой продажи и ценой закупки), но и себестоимость проданного товара.

Если ориентироваться только на торговую наценку, то возможна ситуация когда расходы (аренда, зарплата, налоги и пр.) полностью «съедят» торговую наценку и бизнес будет работать с отрицательной прибылью.

Что такое себестоимость товара?

Себестоимость в торговле включает в себя все затраты магазина, связанные с торговой деятельностью:

- расходы на закупку товара у поставщика;

- затраты на доставку, складское хранение и любые другие затраты, связанные непосредственно с приобретением товара;

- затраты на аренду помещения и коммунальные платежи;

- расходы на заработную плату всех сотрудников;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования;

- прочие расходы (пожарная и охранная сигнализации, видеонаблюдение, уборка и т.д.).

Себестоимость в торговле используется при расчете прибыли предприятия в управленческом учете, а так же важен для налоговой отчетности и влияет на сумму налогов. Именно по себестоимости списывается со склада проданный товар, и от того, как она будет рассчитана, зависят финансовые отчеты и показатели. Сложность расчета себестоимости в торговле связана с тем, что товар обычно привозят партиями, а продают поштучно. В таком случае, понять точную себестоимость каждой проданной позиции достаточно сложно. Поэтому существует несколько разрешенных законом методов оценки себестоимости, описанных ниже.

Метод 1. Себестоимость единицы товара

Расчет себестоимости каждой единицы товара — довольно редкий случай в торговле. Используется для учета уникальных, штучных товаров, различающихся по цене. Например, в ювелирных магазинах или при продаже автомобилей. Применять данный метод Вы можете, если всегда знаете, из какой поставки был проданный товар. Т.е. если у вас есть возможность посчитать точную себестоимость по каждой позиции, которая есть на складе.

Сложность данного метода (помимо необходимости расчета торговой наценки по каждой единице товара) в том, что нужно разделить все расходы по всем категориям и товарам, чтобы посчитать себестоимость конкретной единицы. В итоге, данный вид расчета себестоимости товара может быть использован только при наличии развитой системы автоматизации и применяется редко.

Метод 2. Средняя себестоимость товара

Когда товары привозят партиями, сложно определить, из какой партии была продана та или иная позиция. Но для метода средней себестоимости это не важно. Он предполагает расчет себестоимости по среднему арифметическому раз в месяц.

Способ подходит для компаний, ведущих учет в тетради, без специальных средств автоматизации.

Для расчета средней себестоимости товара используются следующие формулы:

Средняя себестоимость = (стоимость остатков на начало месяца стоимость товара, поступившего за месяц) / (количество товара на начало месяца количество товара, поступившего за месяц)

Стоимость списанного товара = (средняя себестоимость) X (количество товара, проданного за месяц)

Пример расчета средней себестоимости товара.

Предположим, на складе есть 100 позиций товара по 20 рублей. В течение месяца пришли еще 2 партии этого же товара: 50 штук по 18 рублей и 50 штук по 16 рублей. Продано 160 позиций по 25 рублей (4000 руб). Рассчитаем себестоимость по формулам, указанным выше.

Средняя себестоимость: (20X100 18X50 16X50)/(100 50 50) = 18,5 (руб.)

Стоимость списанного товара: 160X18,5 = 2960 (руб.)

Прибыль: 4000 — 2960 = 1040 (руб)

Достаточно простой метод вычисления, но далеко не всегда выгодный с точки зрения налогового учета. Например, когда стоимость закупаемого Вами товара снижается, средняя себестоимость оказывается ниже, чем при расчете методом FIFO, а значит придется заплатить более высокий налог на прибыль.

Метод 3. Расчет себестоимости товара методом FIFO (ФИФО)

FIFO — метод расчета себестоимости в розничной торговле, требующий использования систем автоматизированного учета продаж и склада. FIFO расшифровывается как «first in, first out» (первый пришел, первый ушел). Товары со склада списываются в порядке очереди: сначала по стоимости первой поставки (предыдущей), затем по стоимости следующей и т. д. То есть себестоимость рассчитывается с учетом стоимости единицы товара в каждой конкретной партии.

Пример расчета себестоимости по методу FIFO.

На складе 100 позиций по 20 рублей, и за месяц было 2 поставки: 50 штук по 18 рублей и 50 штук по 16 рублей.

Продано: 160 позиций по 25 рублей.

В первую очередь списываются 100 позиций по 20 руб (2000 руб), затем 50 по 18 рублей (900 руб) и еще 10 по 16 рублей (160 руб).

Прибыль: 160X25 — (2000 900 160) = 940 руб.

Показатель прибыли в данном случае ниже, чем при расчете по средней себестоимости. Т.е. налог на прибыль будет меньше. Чаще всего именно такой метод оценки себестоимости при списании товаров со склада наиболее выгоден для предпринимателя.

Организация или ИП самостоятельно выбирает способ оценки себестоимости и, согласно 313 статье налогового кодекса РФ, информирует об этом налоговые органы один раз в год.

Как считать себестоимость товара?

При небольшом количестве товаров и небольшом количестве партий можно использовать метод 2 (средняя себестоимость). Но в реальности ручной расчет себестоимости товара в Excel при ассортименте в сотни/тысячи позиций практически невозможен.

Может показаться, что посчитать себестоимость товара невозможно без покупки бухгалтерской системы и найма программистов. Однако, эта задача легко решается с помощью простых и современных систем.

Все можно сделать самостоятельно за 1 день и начать анализировать данные не потратив ни копейки. Подключите уже имеющуюся у вас онлайн-кассу к SUBTOTAL чтобы контролировать продажи, возвраты, наценку, средний чек и другие критичные для розничной торговли показатели на экране смартфона или ноутбука!

Получить бесплатный 14 дневный период!

Проверьте Subtotal в деле уже через пару минут

Просмотров 21.8к. Опубликовано 04.08.2022

Обновлено 15.12.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Чтобы сформировать цену, при которой бизнес не будут торговать себе в убыток, нужно правильно рассчитать себестоимость. В общем виде она представляет собой производственные затраты компании и расходы на продажу товара или или услуг.

Для поддержания рентабельности бизнеса проводить перерасчет себестоимости рекомендуют хотя бы раз в несколько месяцев – длительность перерыва зависит от масштаба бизнеса.

В статье рассказываем, что такое себестоимость, что в нее включено и как правильно использовать этот показатель при создании стратегии развития компании.

Содержание

- Что такое себестоимость простыми словами

- Для чего нужно планировать себестоимость

- Виды себестоимости

- Структура себестоимости продукции

- Классификация издержек производства

- Прямые материальные затраты

- Прямые трудовые затраты

- Заводские накладные расходы

- Косвенные материальные затраты

- Косвенные трудовые затраты

- Прочие накладные расходы

- Методы расчета себестоимости

- Директ-костинг

- Позаказный метод

- Попередельный метод

- Попроцессный метод

- Как рассчитать себестоимость

- Что нужно для самостоятельного расчета себестоимости

- Себестоимость производства

- Себестоимость услуг

- Калькуляция себестоимости продукции

- Что такое калькуляция себестоимости

- Виды калькуляций

- Как рассчитать себестоимость продукта

- Пример расчета себестоимости продукции

- От чего зависит показатель

- Методы снижения себестоимости

- Коротко о главном

Что такое себестоимость простыми словами

Себестоимость – термин из сферы финансов. На английском он звучит как cost price и означает первоначальную стоимость продукта или услуги, основанную на оценке текущих затрат на производство и реализацию продукции.

То есть себестоимость – это то, что потратила организация на изготовление, продвижение и продажу продукта. При расчёте учитываются цены на сырьё, материалы, топливо и энергию, оплата рабочей силы и прочие затраты.

Для чего нужно планировать себестоимость

Без данного показателя невозможно организовать управленческий учёт и разработать ценовую политику предприятия. Планированием и оценкой себестоимости в крупных компаниях обычно занимаются экономисты.

На основе себестоимости можно оценить две ключевые для бизнеса цифры: рентабельность, то есть показатель экономической эффективности, и прибыль компании.

С помощью этого показателя проводят анализ производственной и коммерческой деятельности компании, а также формируют розничную и оптовую цены товаров.

Знание себестоимость также требуется, если компания хочет:

- повысить рентабельности бизнеса через оптимизацию расходов и уменьшение затрат;

- сформировать план по объему изготавливаемой продукции на основе производственных мощностей и спроса покупателей;

- повысить количество накоплений внутри предприятия.

Виды себестоимости

Как правило, этот показатель классифицируют по виду расходов. В зависимости от того, на что предприятие тратит средства, выделяют следующие виды себестоимости:

- Цеховая себестоимость – состоит из затрат на работу отделов и цехов.

К этому показателю относят затраты, которые касаются только производства товаров и технологических процессов.

- Производственная себестоимость – включает затраты на создание и выпуск товара.

Например, сюда относятся закупка материалов, зарплата сотрудников, накладные расходы. Производственная себестоимость уже включает цеховую, а также иные целевые расходы и затраты на менеджмент.

- Полная себестоимость – окончательный показатель, на основе которого анализируется рентабельность и прибыль предприятия.

Полная себестоимость состоит из всех расходов на производство, затрат на продвижение и дальнейшую реализацию продукта. На формирование себестоимости также влияют коммерческие затраты и расходы на доставку уже готового товара.

Структура себестоимости продукции

Каждый бизнес, который занимается производством товаров или оказанием услуг, имеет свои особенности в технологическом и административном аппаратах. Поэтому себестоимость их продукта будет структурно отличаться, так как она является гибкой переменной и изменяется в зависимости от направления деятельности компании и её масштабов.

Есть несколько категорий, которые могут входить в структуру себестоимости:

- затраты на закупку сырья и материалов;

- затраты на покупку электричества и иной энергии;

- затраты на покупку или аренду оборудования и его техническое обслуживание;

- зарплата сотрудникам;

- налоговые платежи;

- расходы на коммерческое продвижение и маркетинговые исследования;

- иные административные расходы.

Классификация издержек производства

Издержки – это любые ресурсы, которые были затрачены для производства товара или оказания услуги. Издержки оказывают непосредственное влияние на формирование себестоимости готового продукта, поэтому для грамотного расчета необходимо понимать, какие издержки существуют и что они включают.

Чтобы не рассматривать каждый параметр в отдельности, типы издержек формируют в группы по общим признакам – ниже расскажем о них чуть подробнее.

Прямые материальные затраты

К прямым материальным затратам относят сырьё, которое используется для производства и в результате становится готовым товаром – с помощью прямых трудовых затрат и заводских накладных расходов. К прямым материальным затратам относят только то сырьё, которое можно измерить и оценить.

Например, в процессе сборки автомобилей использовалось 5 тонн металла и 1 тонна пластика. Эти материалы можно замерить, оценить и учесть.

Для работы также используются масла, смазочные жидкости и другие расходные материалы. Их сложно точно учесть из-за того, что они закупаются на производимую партию товаров или сразу на весь завод. Отследить расход таких материалов на конкретную единицу товара сложно, поэтому их стоимость относят к косвенным затратам.

Прямые трудовые затраты

Прямыми трудовыми затратами называют зарплату и пособия, которые выплачиваются работникам. К ним относятся все сотрудники, которые непосредственно участвуют в создании продукта.

Чтобы было понятнее, вернемся к примеру с производством автомобилей. Здесь прямыми трудовыми затратами будут считаться оплата труда только тех работников, которые собирают каркас, фиксируют детали, красят кузов, закручивают винты и т. д.

То есть не вся зарплата сотрудникам компании относится к прямым трудовым затратам. Например, секретарь, который работает с документами, не участвует в создании продукта напрямую, поэтому оплата его труда будет относиться уже к косвенным затратам.

Заводские накладные расходы

Накладные расходы являются косвенными, то есть они влияют на производство, но не напрямую, и включают затраты, не относящиеся ни к одному из вышеперечисленных видов.

Косвенные материальные затраты

Этот тип затрат включает вспомогательные ресурсы, которые используются в производственном процессе. Однако оценить точное влияние такого материала на каждую конкретную единицу товара проблематично — поэтому затраты на них распределяют по всей партии в равномерном соотношении. К косвенным материальным затратам также могут относиться вещи ежедневного использования, например, клейкая лента, бумажные полотенца, чистящие средства и т. д.

Косвенные трудовые затраты

В компании зарплату получают не только сотрудники, которые занимаются производством товаров, но и те, кто отвечает за их разработку, продвижение или операционную поддержку всего процесса.

Без работы данных сотрудников невозможно обеспечить бесперебойную деятельность внутри предприятия. К числу таких работников можно отнести охранников, администраторов, менеджеров, супервайзеров и т.д. Эти расходы также учитываются в себестоимости, но относятся уже к косвенным затратами на оплату труда.

Прочие накладные расходы

Если при оценке и расчёте заводских затрат невозможно отнести расходы ни к материальным, ни к трудовым, они попадают в категорию “прочие”.

Например, сюда относится оплата электроэнергии, аренды помещения, стоимость коммунальных услуг. Их нельзя отнести ни к одной из вышеперечисленных категорий, поэтому они считаются как прочие накладные расходы.

Методы расчета себестоимости

Общепринятого метода расчета стоимости нет: каждый специалист использует то, что удобнее и целесообразнее для деятельности компании. Выбранный метод влияет на финансовый результат и устойчивость компании. Отталкиваясь от полученных цифр, компания определяет дальнейшую стратегию деятельности. Поэтому при выборе метода расчёта важно учесть все преимущества и недостатки, чтобы точно рассчитать показатель себестоимости.

Чтобы понять, какой метод выбрать, стоит рассмотреть плюсы и минусы основных видов расчёта себестоимости.

Директ-костинг

Этот метод появился в 1936 году – впервые его использовал американский экономист Д. Харрисон. При использовании директ-костинга все затраты делятся на постоянные и переменные. Постоянные состоят из расходов, которые привязаны к определённому временному промежутку и не зависят от объёма производства (аренда, коммунальные платежи, фиксированная заработная плата, налоги и т. д.), а переменные наоборот – зависят от количества изготовленной продукции и не ограничены по времени (закупка материалов, сдельная заработная плата, расходы на упаковку товаров и т. д.). Сумма данных затрат позволяет оценить стоимость созданной и находящейся в производстве продукции.

рассчитать показатель быстрее и проще, так как не требуется распределять постоянные затраты

сравнить себестоимость нескольких периодов по переменным затратам, абсолютным и относительным маржам

сравнить полученные в результате метода расчёта сведения и найти наилучшую комбинацию цены и объёма продукта

выявить товары с большей рентабельностью и увеличить их объём

проводить анализ даже при наличии ограничивающих факторов (например, отсутствия показателя постоянных расходов)

возникают сложности в разнесении затрат на постоянные и переменные

не определяется реальная стоимость продукта, так как не всегда учитываются все затраты

Позаказный метод

Метод учёта затрат, при котором все затраты на производство каждой единицы товара или услуги оценивается отдельно. В качестве объекта исследования может выступать как произведённый товар, так и заключённый договор на выполнение услуг с контрагентом.

Данный метод применяется в компаниях, которые индивидуализируют каждый свой товар или услугу и оценивают его как уникальный единичный продукт. Примером может быть предприятие по производству промышленных судов – их объёмы обычно не превышают 3-4 корабля в год. Так как производить такой товар крайне сложно и затратно, необходимо рационально и точно рассчитывать все ресурсы.

оценить затраты на единичный заказ и определить его точную стоимость

отследить наиболее прибыльные заказы

осуществлять точечный контроль затрат через разницу между плановыми и фактическими сведениями

создать базу данных по итогам метода, в которой указывают планируемые производственные затраты и отпускные цены по будущим заказам

невозможно корректно оценить среднюю себестоимость заказа, потому что они длительны и уникальны – из-за этого могут требовать разных затрат на производство

требует точной детализации при учёте расходов, так как одна ошибка или непринятие к учёту хотя бы одного документа приведёт к неверному результату

Попередельный метод

Этот метод можно назвать методом промежуточного анализа затрат, так как он учитывает расходы по переделам (этапам) производства. После сбора данных сумму затрат делят на количество единиц продукции и получают итоговую себестоимость 1 товара.

Для примера возьмём компанию по производству конфет. В одном цехе готовится шоколад, в другом – начинка, в третьем – упаковка. С помощью попередельного метода учитываются затраты в каждом отдельном цехе, которые повлияют на итоговую себестоимость продукта.

рассчитать себестоимость продукции каждого передела

легко проводить учёт, который не требует вести карточки для каждой отдельной единицы товара

выявить этап и первопричину появления отклонений фактической себестоимости продукции от плановой

актуален только для предприятий с массовым производством

учитывает затраты только за определённый календарный период, а не все время выполнения заказа

Попроцессный метод

С помощью данного метода можно узнать себестоимость всей произведённой продукции выпуска, а не единичного товара. В большинстве случаев данный метод используется на производствах, которые непрерывно создают однотипные товары.

При анализе учитываются и прямые, и косвенные затраты. Чтобы получить значение себестоимости, нужно все расходы разделить на количество произведённых товаров за определенный промежуток времени.

быстро проводить расчёт без усилий и сложных расчётов

отследить потоки расходов через счета бухучета

рассчитать среднюю себестоимость даже на крупномасштабных производствах

полученная себестоимость может быть неточной из-за включения усредненных показателей

метод становится сложнее, если перечень производственных товаров растет

Как рассчитать себестоимость

В зависимости от вида себестоимости используют как комплексные или простые формулы. Но общий принцип расчёта данного показателя следующий:

себестоимость = (все затраты на производство + затраты на дальнейшую реализацию и поставку)/количество произведенного товара

Что нужно для самостоятельного расчета себестоимости

Чтобы в результате получились точные цифры, которые будут способствовать увеличению рентабельности и прибыли бизнеса, необходимо учитывать множество показателей. В расчет нужно включать не только производственные, но и административные расходы, а также налоговые выплаты (УСН, ЕНВД) компании. Все эти данные прямо или косвенно влияют на себестоимость произведённого или уже проданного продукта – поэтому забывать о них при анализе никак нельзя.

Что еще нужно учесть при расчетах, рассмотрим ниже.

Себестоимость производства

Это показатель, который рассчитывается отдельно для каждой товарной единицы или услуги. Он имеет большое значение для точности учёта, так как у одной и той же товарной позиции, себестоимость производства может отличаться. Например, товары могут производиться в одном месте, из одного сырья, но в разный промежуток времени.

На изменения себестоимости влияют не только издержки, но и внешние факторы. Например, на стоимость материалов могут повлиять рост спроса у конкурентов или события в мире, которые привели к излишку или дефициту сырья.

Для расчёта себестоимости производства используют следующую формулу:

себестоимость = (прямые, временные затраты + сопутствующие расходы)/количество произведённой продукции

Себестоимость услуг

Для этого расчета нужно сложить все затраты, которые требуются для качественного оказания услуги – например, на оборудование и расходные материалы. Данные обычно не усредняют, потому что эти расходы бизнес понесет в любом случае, вне зависимости от того, сколько услуг будет оказано и какую прибыль получит компания.

В расчете также необходимо учесть переменные и косвенные затраты. То есть формула расчета будет следующая:

стоимость услуг = сумма всех затрат, необходимых для оказания услуги/количество оказанных услуг

Калькуляция себестоимости продукции

Для оценки экономических показателей в производстве (стоимостные, натуральные, количественные, качественные и т. д.) составляют смету.

Это наглядно и удобно, но с помощью сметы нельзя узнать себестоимость определённого товара из партии или выяснить, как оптимизировать затраты: в ней не отображаются затраты на этапы, в которых могут образоваться лишние расходы.

Для этого необходимо проводить калькуляцию себестоимости продукции – как это сделать, рассказываем ниже.

Что такое калькуляция себестоимости

Калькуляция – это метод расчета себестоимости одной единицы, группы единиц или отдельного вида продукции.

Расчет ведется с учетом всех затрат и показателей, относящихся к производственному объекту. С помощью калькуляции можно определить плановую и фактическую себестоимость, а также выявить отклонения.

Такой расчёт поможет оценить себестоимость, минимизировать издержки и исключить ненужные траты для компании.

Виды калькуляций

Существует три вида калькуляции, которые отличаются периодом составления и назначением – плановая, нормативная и отчётная.

В плановой калькуляции учитывают показатели сырьевых, энергетических и трудовых расходов. Благодаря полученным сведениям, можно определить значение себестоимости на конкретный период (месяц, квартал, год и т. д.).

Нормативная (или стандартная) калькуляция основана на установленных нормах затрат на производство продукта. Эти нормы могут меняться, но все колебания фиксируются. Из-за изменчивости значений показатель не является статичным, поэтому важно следить за разницей между фактическими затратами и установленной нормой.

Отчётная (или фактическая) калькуляция – это расчёт себестоимости, который основывается на бухгалтерских сведениях о реальных затратах компании.

Как рассчитать себестоимость продукта

Чтобы определить цену товара или услуги, необходимо рассчитать ее себестоимость, которой прибавляется наценка производителя и продавца. Выше мы уже рассказывали, что в себестоимость включаются прямые материальные, трудовые и заводские накладные расходы (косвенные материальные, трудовые и прочие накладные расходы).

Для расчёта цены на единицу готовой продукции себестоимость также рассчитывается на один товар. И чтобы компания получала прибыль, нужно сделать стоимость единицы товара выше, чем его себестоимость.

Общая формула расчёта себестоимости следующая:

сумма всех расходов, потраченных на производство партии товаров/количество товаров

Пример расчета себестоимости продукции

Рассмотрим простой пример – допустим, компания «А» произвела 200 единиц продукции, затраты на которые составили:

- 100 тысяч рублей – стоимость сырья;

- 50 тысяч рублей – косвенные расходы;

- 40 тысяч рублей – оплата труда работников.

Используя формулу, получаем следующее: (100 000+50 000+40 000)/200 = 950.

То есть себестоимость партии из 200 товаров составит 190 тысяч рублей, а себестоимость единицы товара – 950 рублей.

От чего зависит показатель

Любая компания, которая производит товары или оказывает услуги, имеет издержки, но в зависимости от вида себестоимости её расчёт будет отличаться. Важно учитывать только те параметры, которые реально влияют на рассчитываемый показатель.

Например, когда нужно рассчитать цеховую себестоимость, при расчёте будут учитываться только затраты, касающиеся цеха, а косвенные расходы (цена продвижения и реализации и т.д.) значения иметь не будут, соответственно, и использоваться тоже.

Себестоимость также зависит от внешних и внутренних факторов, влияющих на компанию-производителя.

К внешним можно отнести государственную политику и экономику, уровень инфляции, географическое положение. На эти показатели субъект хозяйствования повлиять не может, поэтому подстраивается под них в процессе производства.

К внутренним факторам относятся объём и ассортимент продукции, техническое оснащение бизнеса, качество работы сотрудников. Эти показатели можно улучшать, тем самым повышая рентабельность бизнеса и увеличивая прибыль.

Методы снижения себестоимости

Чем ниже себестоимость, тем более привлекательную для потребителя цену можно установить. Низкая цена поможет увеличить приток клиентов. Или можно установить цену на уровне рынка, чтобы зарабатывать на наценке – и увеличивать прибыль.

Поэтому большинство компаний постоянно ведут аналитическую работу и разрабатывают мероприятия и решения, который приведут к снижению себестоимости. Ниже перечислены несколько популярных методов, чтобы уменьшить данный показатель:

- полная автоматизация производства;

- расширение ассортимента продукта;

- использование техники с меньшим уровнем энергопотребления;

- проведение маркетинговых исследований для улучшения качества продукта;

- повышение производительности труда работников.

Коротко о главном

Себестоимость – это совокупность затрат, которые несёт компания для производства товаров и оказания услуг. На основе показателя формируется итоговая стоимость товара или услуги для клиента. С помощью расчёта и анализа себестоимости можно регулировать два главных показателя для бизнеса: рентабельность и прибыль.

Выделяют несколько видов себестоимости – цеховую, производственную и полную. Но в независимости от вида на расчёт себестоимости влияют все издержки производства, к которым относятся прямые материальные и трудовые затраты, а также заводские накладные расходы.

Чтобы рассчитать себестоимость товара или услуги, применяют разные методы, которые выбирают в зависимости от деятельности и масштабов компании. Основными способами расчёта являются директ-костинг, позаказный, попередельный и попроцессный методы.

Для исчисления себестоимости проводят калькуляцию, с помощью которой можно определить плановую и фактическую себестоимость, а также выявить отклонение одной от другой. Когда проведён точный расчёт и анализ показателя, можно составлять план действий по снижению себестоимости. Чем меньшего показателя удастся добиться без потери качества товара – тем рентабельнее и прибыльнее будет работать компания.

Материально-производственные запасы (МПЗ) — оборотные активы предприятия в виде сырья, материалов и др., используемые при производстве продукции. В этой статье изучим особенности отражения операций по приобретению производственных материалов в 1С.

Мы рассмотрим:

- основные документы;

- счета учета;

- особенности отражения операций в БУ и НУ;

- момент принятия НДС к вычету при приобретении сырья.

Содержание

- Пошаговая инструкция

- Приобретение материалов

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Регистрация СФ поставщика

- Проводки по документу

- Отчетность

Пошаговая инструкция

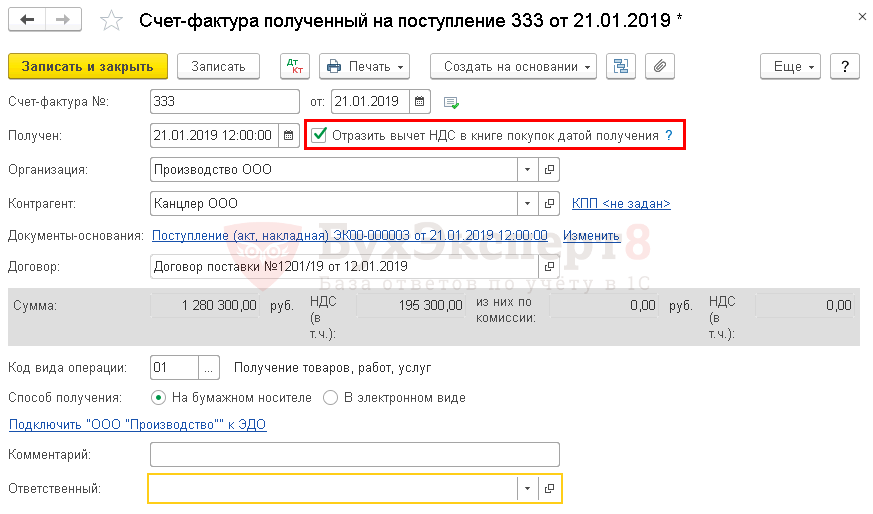

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

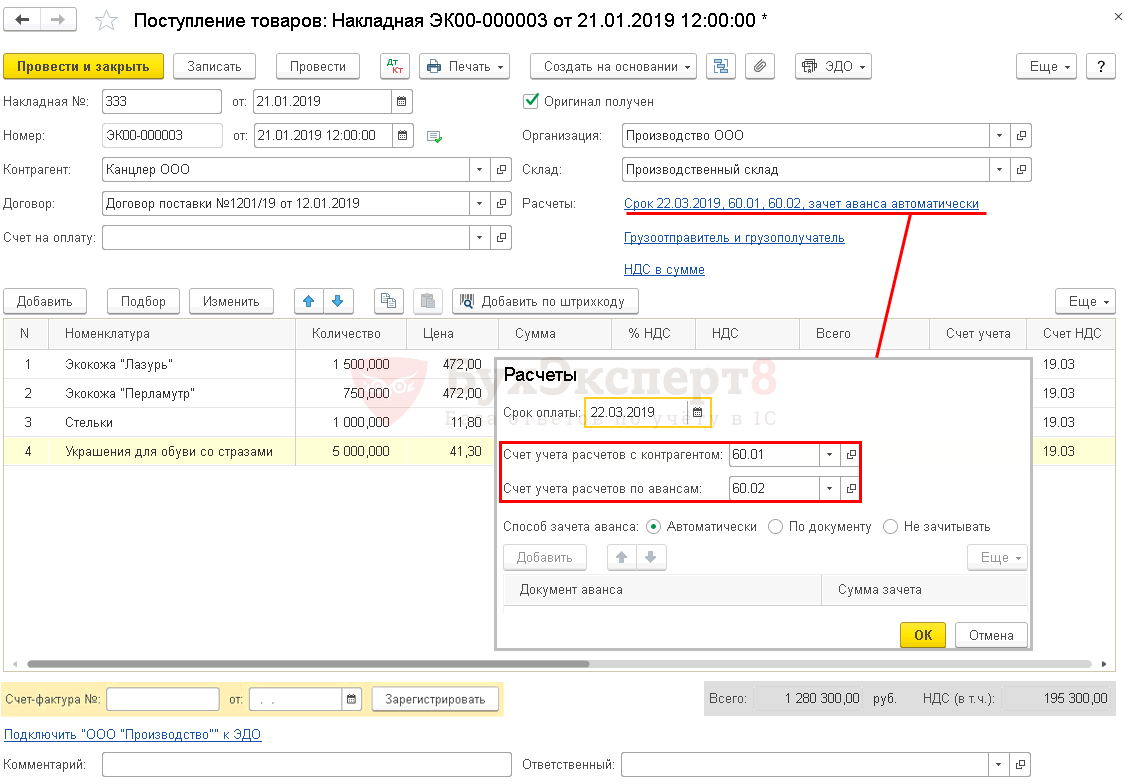

Организация заключила договор с ООО «Канцлер» на поставку материалов для производства готовой продукции.

21 января производственные материалы поступили на склад:

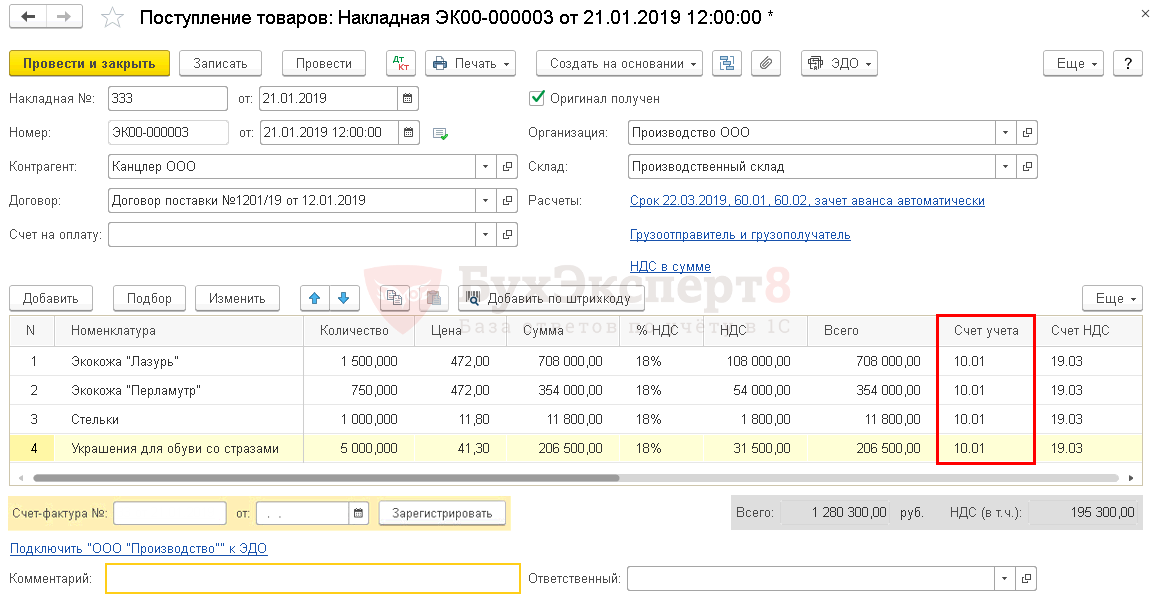

- экокожа Лазурь — 1 500 пог. м на общую сумму 708 000 руб. (в т. ч. НДС 18%);

- экокожа Перламутр — 750 пог. м на общую сумму 354 000 руб. (в т. ч. НДС 18%);

- стельки — 1 000 пар на общую сумму 11 800 руб. (в т. ч. НДС 18%);

- украшения для обуви со стразами — 5 000 шт. на общую сумму 206 500 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

Приобретение материалов

Нормативное регулирование

Производственные материалы учитываются на счете 10.01 «Сырье и материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам (план счетов 1С).

В БУ фактическая себестоимость материалов формируется по сумме фактических затрат на приобретение (п. 5, п. 6 ПБУ 5/01). Сумма НДС не включается в фактическую стоимость материалов (п. 6 ПБУ 5/01).

В НУ фактическая стоимость МПЗ определяется также исходя из цен их приобретения (без учета входящего НДС и акцизов) и иных затрат на приобретение (п. 2 ст. 254 НК РФ). Но если МПЗ используются в деятельности, необлагаемой НДС, то входящий НДС включается в фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

Учет в 1С

Приобретение материалов для производства оформляется документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные).

Шапка документа

- Накладная № от — номер и дата, указанные поставщиком в первичном документе на поставку.

- Дата — дата принятия на учет материалов.

- Контрагент — поставщик материалов, выбирается из справочника Контрагенты.

- Договор — документ, по которому ведутся расчеты с поставщиком, Вид договора — С поставщиком.

- Склад — место хранения материалов, выбирается из справочника Склады.

В нашем примере расчеты по договору ведутся в рублях PDF, поэтому в результате выбора такого договора в документе Поступление (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с поставщиком в форме Расчеты:

- Счет учета расчетов с контрагентом — 60.01 «Расчеты с поставщиками и подрядчиками».

- Счет учета расчетов по авансам — 60.02 «Расчеты по авансам выданным».

Табличная часть документа

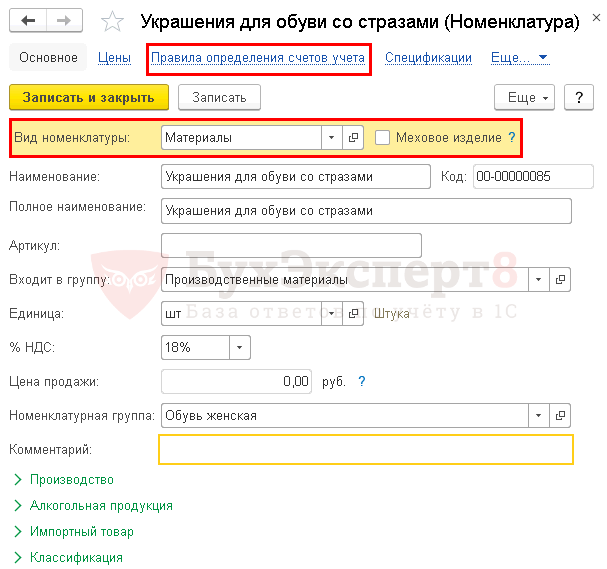

- Номенклатура — приобретаемые материалы из справочника Номенклатура.

- Счет учета — 10.01 «Сырье и материалы» подставляется автоматически для вида номенклатуры Материалы в соответствии с Правилами определения счетов учета.

- Счет НДС — 19.03 «НДС по приобретенным материально-производственным запасам» подставляется автоматически.

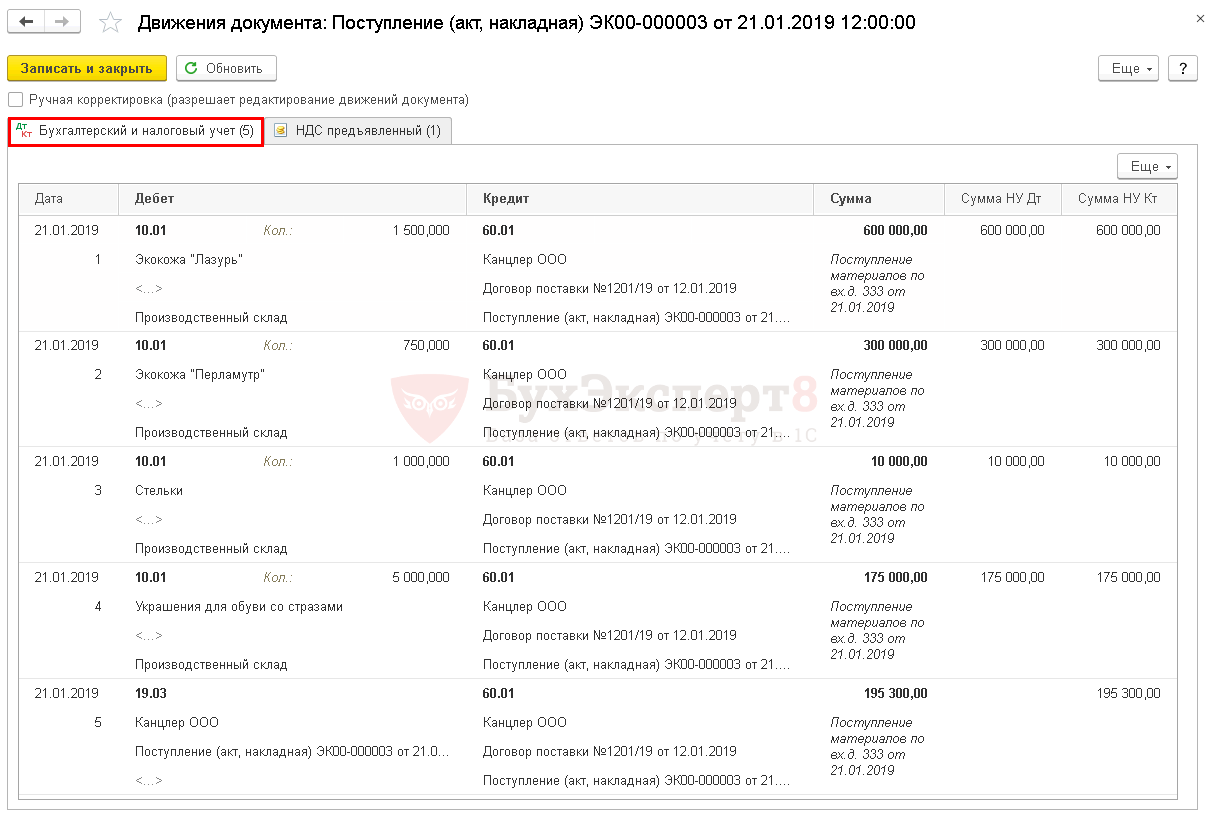

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — материалы приняты к учету по стоимости без НДС.

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- материалы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

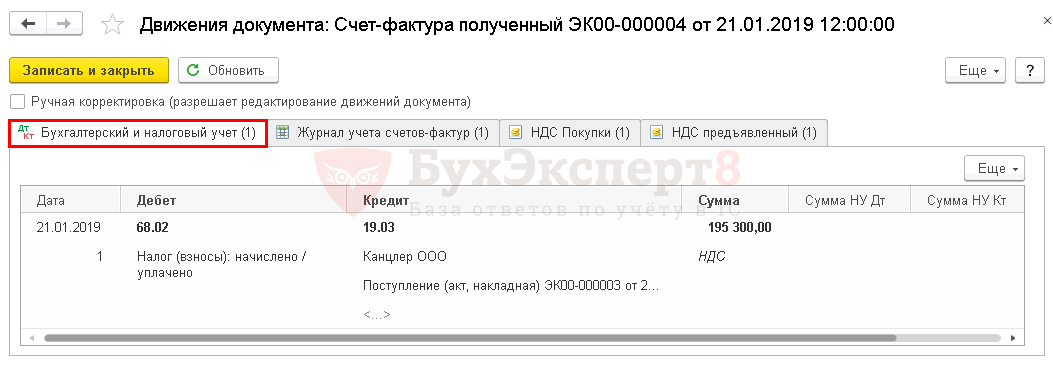

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 – НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Если приобретаются несырьевые материалы для производства готовой продукции на экспорт, то НДС принимается к вычету без какой-либо специфики — также, как и при покупке материалов для операций на внутреннем рынке (п. 2 ст. 171 НК РФ, п. 3 ст. 172 НК РФ).

Раздельный учет НДС не ведется. Право на принятие НДС к вычету будет возникать по приобретенным МПЗ вне зависимости от подтверждения или не подтверждения ставки НДС 0% при экспорте несырьевых товаров (п. 10 ст. 165 НК РФ).

Перечень сырьевых товаров утвержден и действует с 01.07.2018 (Постановление Правительства РФ от 18.04.2018 N 466).

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

См. также:

- Схема приобретения материалов

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

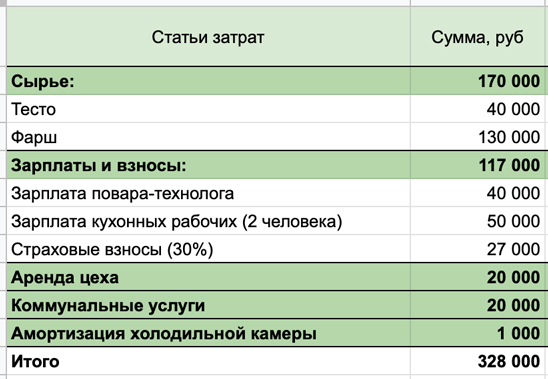

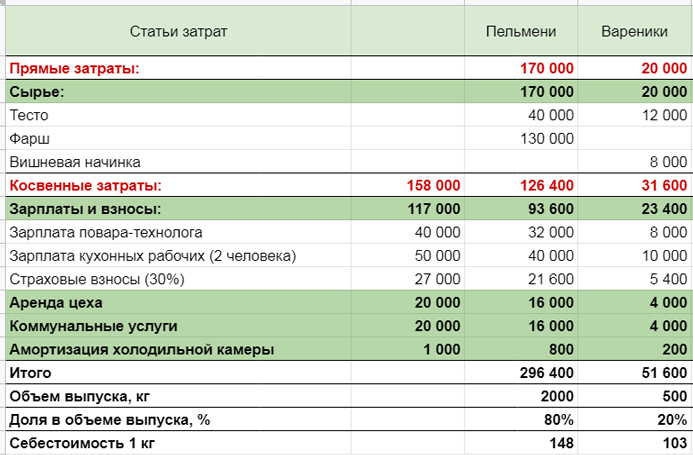

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

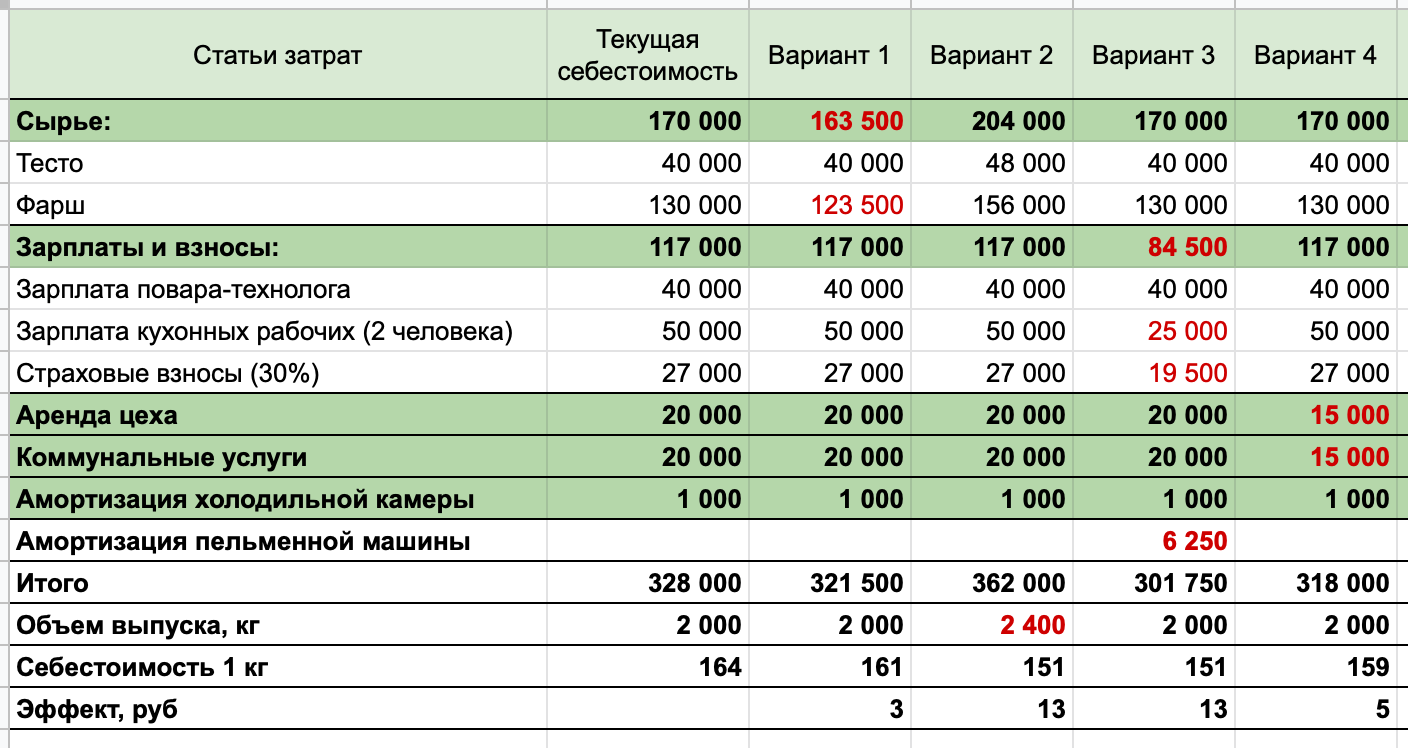

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее