Исследуем отношение между переменными¶

![]()

В этой главе исследуются отношения между переменными.

-

Мы будем визуализировать отношения с помощью диаграмм рассеяния (scatter plots), диаграмм размаха (box plots) и скрипичных диаграмм (violin plots),

-

И мы будем количественно определять отношения, используя корреляцию (correlation) и простую регрессию (simple regression).

Самый важный урок этой главы заключается в том, что вы всегда должны визуализировать взаимосвязь между переменными, прежде чем пытаться ее количественно оценить; в противном случае вас могут ввести в заблуждение.

In [1]:

from os.path import basename, exists def download(url): filename = basename(url) if not exists(filename): from urllib.request import urlretrieve local, _ = urlretrieve(url, filename) print('Downloaded ' + local) download('https://github.com/AllenDowney/' + 'ElementsOfDataScience/raw/master/brfss.hdf5')

Изучение отношений¶

В качестве первого примера мы рассмотрим взаимосвязь между ростом и весом.

Мы будем использовать данные из Системы наблюдения за поведенческими факторами риска (BRFSS), которая находится в ведении Центров по контролю за заболеваниями по адресу https://www.cdc.gov/brfss.

В опросе приняли участие более 400 000 респондентов, но, чтобы произвести анализ, я выбрал случайную подвыборку из 100 000 человек.

In [2]:

import pandas as pd brfss = pd.read_hdf('brfss.hdf5', 'brfss') brfss.shape

Out[3]:

| SEX | HTM4 | WTKG3 | INCOME2 | _LLCPWT | _AGEG5YR | _VEGESU1 | _HTMG10 | AGE | |

|---|---|---|---|---|---|---|---|---|---|

| 96230 | 2.0 | 160.0 | 60.33 | 8.0 | 1398.525290 | 6.0 | 2.14 | 150.0 | 47.0 |

| 244920 | 2.0 | 163.0 | 58.97 | 5.0 | 84.057503 | 13.0 | 3.14 | 160.0 | 89.5 |

| 57312 | 2.0 | 163.0 | 72.57 | 8.0 | 390.248599 | 5.0 | 2.64 | 160.0 | 42.0 |

| 32573 | 2.0 | 165.0 | 74.84 | 1.0 | 11566.705300 | 3.0 | 1.46 | 160.0 | 32.0 |

| 355929 | 2.0 | 170.0 | 108.86 | 3.0 | 844.485450 | 3.0 | 1.81 | 160.0 | 32.0 |

BRFSS включает сотни переменных. Для примеров в этой главе я выбрал всего девять.

Мы начнем с HTM4, который записывает рост каждого респондента в см, и WTKG3, который записывает вес в кг.

In [4]:

height = brfss['HTM4'] weight = brfss['WTKG3']

Чтобы визуализировать взаимосвязь между этими переменными, мы построим диаграмму рассеяния (scatter plot).

Диаграммы рассеяния широко распространены и понятны, но их на удивление сложно правильно построить.

В качестве первой попытки мы будем использовать функцию plot с аргументом o, который строит круг для каждой точки.

см. документацию по plot

In [5]:

import matplotlib.pyplot as plt %matplotlib inline plt.plot(height, weight, 'o') plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Похоже, что высокие люди тяжелее, но в этом графике есть несколько моментов, которые затрудняют интерпретацию.

Первый из них — перекрытие (overplotted), то есть точки данных накладываются друг на друга, поэтому вы не можете сказать, где много точек, а где только одна.

Когда это происходит, результаты могут вводить в заблуждение.

Один из способов улучшить график — использовать прозрачность (transparency), что мы можем сделать с помощью ключевого аргумента alpha. Чем ниже значение alpha, тем прозрачнее каждая точка данных.

Вот как это выглядит с alpha=0.02.

In [6]:

plt.plot(height, weight, 'o', alpha=0.02) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Уже лучше, но на графике так много точек данных, что диаграмма рассеяния все еще перекрывается. Следующим шагом будет уменьшение размеров маркеров.

При markersize=1 и низком значении alpha диаграмма рассеяния будет менее насыщенной.

Вот как это выглядит.

In [7]:

plt.plot(height, weight, 'o', alpha=0.02, markersize=1) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Уже лучше, но теперь мы видим, что точки строятся отдельными столбцами. Это потому, что большая часть высоты была указана в дюймах и преобразована в сантиметры.

Мы можем разбить столбцы, добавив к значениям некоторый случайный шум; по сути, мы заполняем округленные значения.

Такое добавление случайного шума называется дрожанием (jittering).

Дрожание — это добавление случайного шума к данным для предотвращения перекрытия статистических графиков. Если непрерывное измерение округлено до некоторой удобной единицы, может произойти перекрытие. Это приводит к превращению непрерывной переменной в дискретную порядковую переменную. Например, возраст измеряется в годах, а масса тела — в фунтах или килограммах. Если вы построите диаграмму разброса веса в зависимости от возраста для достаточно большой выборки людей, там может быть много людей, записанных, скажем, с 29 годами и 70 кг, и, следовательно, в этой точке будет нанесено много маркеров (29, 70).

Чтобы уменьшить перекрытие, вы можете добавить к данным небольшой случайный шум. Размер шума часто выбирается равным ширине единицы измерения. Например, к значению 70 кг вы можете добавить количество u , где u — равномерная случайная величина в интервале [-0,5, 0,5]. Вы можете обосновать дрожание, предположив, что истинный вес человека весом 70 кг с равной вероятностью находится в любом месте интервала [69,5, 70,5].

Контекст данных важен при принятии решения о дрожании. Например, возраст обычно округляется в меньшую сторону: 29-летний человек может праздновать свой 29-й день рождения сегодня или, возможно, ему исполнится 30 завтра, но ей все равно 29 лет. Следовательно, вы можете изменить возраст, добавив величину v , где v — равномерная случайная величина в интервале [0,1]. (Мы игнорируем статистически значимый случай женщин, которым остается 29 лет в течение многих лет!)

Источник: Jittering to prevent overplotting in statistical graphics

Мы можем использовать NumPy для добавления шума из нормального распределения со средним 0 и стандартным отклонением 2.

см. документацию NumPy

In [8]:

import numpy as np noise = np.random.normal(0, 2, size=len(brfss)) height_jitter = height + noise

Вот как выглядит график с дрожащими (jittered) высотами.

In [9]:

plt.plot(height_jitter, weight, 'o', alpha=0.02, markersize=1) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Столбцы исчезли, но теперь мы видим, что есть строки, в которых люди округляют свой вес. Мы также можем исправить это с помощью дрожания веса.

In [10]:

noise = np.random.normal(0, 2, size=len(brfss)) weight_jitter = weight + noise

In [11]:

plt.plot(height_jitter, weight_jitter, 'o', alpha=0.02, markersize=1) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Наконец, давайте увеличим масштаб области, где находится большинство точек данных.

Функции xlim и ylim устанавливают нижнюю и верхнюю границы для осей $x$ и $y$; в данном случае мы наносим рост от 140 до 200 сантиметров и вес до 160 килограмм.

Вот как это выглядит.

In [12]:

plt.plot(height_jitter, weight_jitter, 'o', alpha=0.02, markersize=1) plt.xlim([140, 200]) plt.ylim([0, 160]) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Теперь у нас есть достоверная картина взаимосвязи между ростом и весом.

Ниже вы можете увидеть вводящий в заблуждение график, с которого мы начали, и более надежный, которым мы закончили. Они явно разные, и они предлагают разные истории о взаимосвязи между этими переменными.

In [13]:

# Set the figure size plt.figure(figsize=(8, 3)) # Create subplots with 2 rows, 1 column, and start plot 1 plt.subplot(1, 2, 1) plt.plot(height, weight, 'o') plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height') # Adjust the layout so the two plots don't overlap plt.tight_layout() # Start plot 2 plt.subplot(1, 2, 2) plt.plot(height_jitter, weight_jitter, 'o', alpha=0.02, markersize=1) plt.xlim([140, 200]) plt.ylim([0, 160]) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height') plt.tight_layout()

Смысл этого примера в том, что для создания эффективного графика разброса требуются некоторые усилия.

Упражнение: Набирают ли люди вес с возрастом? Мы можем ответить на этот вопрос, визуализировав взаимосвязь между весом и возрастом.

Но прежде чем строить диаграмму рассеяния, рекомендуется визуализировать распределения по одной переменной за раз. Итак, давайте посмотрим на возрастное распределение.

Набор данных BRFSS включает столбец AGE, который представляет возраст каждого респондента в годах. Чтобы защитить конфиденциальность респондентов, возраст округляется до пятилетних интервалов. AGE содержит середину интервалов (bins).

-

Извлеките переменную

'AGE'из фрейма данныхbrfssи присвойте ееage. -

Постройте функцию вероятности (Probability mass function, PMF) для

ageв виде гистограммы, используяPmfизempiricaldist.

empiricaldist— библиотека Python, представляющая эмпирические функции распределения.

In [14]:

try: import empiricaldist except ImportError: !pip install empiricaldist

In [15]:

from empiricaldist import Pmf

Упражнение: Теперь давайте посмотрим на распределение веса.

Столбец, содержащий вес в килограммах, — это WTKG3. Поскольку этот столбец содержит много уникальных значений, отображение его как функции вероятности (PMF) работает плохо.

In [17]:

Pmf.from_seq(weight).bar() plt.xlabel('Weight in kg') plt.ylabel('PMF') plt.title('Distribution of weight');

Чтобы получить лучшее представление об этом распределении, попробуйте построить график функции распределения (Cumulative distribution function, CDF).

Вычислите функцию распределения (CDF) нормального распределения с тем же средним значением и стандартным отклонением и сравните его с распределением веса.

Подходит ли нормальное распределение для этих данных? А как насчет логарифмического преобразования весов?

Упражнение: Теперь давайте построим диаграмму разброса (scatter plot) для weight и age.

Отрегулируйте alpha и markersize, чтобы избежать наложения (overplotting). Используйте ylim, чтобы ограничить ось y от 0 до 200 килограммов.

Упражнение: В предыдущем упражнении возрасты указаны в столбцах, потому что они были округлены до 5-летних интервалов (bins). Если мы добавим дрожание (jitter), диаграмма рассеяния покажет взаимосвязь более четко.

- Добавьте случайный шум к

ageсо средним значением0и стандартным отклонением2.5. - Создайте диаграмму рассеяния и снова отрегулируйте

alphaиmarkersize.

Визуализация отношений¶

В предыдущем разделе мы использовали диаграммы разброса для визуализации взаимосвязей между переменными, а в упражнениях вы исследовали взаимосвязь между возрастом и весом. В этом разделе мы увидим другие способы визуализации этих отношений, в том числе диаграммы размаха и скрипичные диаграммы.

Я начну с диаграммы разброса веса в зависимости от возраста.

In [23]:

age = brfss['AGE'] noise = np.random.normal(0, 1.0, size=len(brfss)) age_jitter = age + noise plt.plot(age_jitter, weight_jitter, 'o', alpha=0.01, markersize=1) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.ylim([0, 200]) plt.title('Weight versus age');

В этой версии диаграммы разброса я скорректировал дрожание весов, чтобы между столбцами оставалось пространство.

Это позволяет увидеть форму распределения в каждой возрастной группе и различия между группами.

С этой точки зрения кажется, что вес увеличивается до 40-50 лет, а затем начинает уменьшаться.

Если мы пойдем дальше, то сможем использовать ядерную оценку плотности (Kernel Density Estimation, KDE) для оценки функции плотности в каждом столбце и построения графика. И для этого есть название — скрипичная диаграмма (violin plot).

Библиотека Seaborn предоставляет функцию, которая создает скрипичную диаграмму, но прежде чем мы сможем ее использовать, мы должны избавиться от любых строк с пропущенными данными.

Вот так:

In [24]:

data = brfss.dropna(subset=['AGE', 'WTKG3']) data.shape

dropna() создает новый фрейм данных, который удаляет строки из brfss, где AGE или WTKG3 равны NaN.

Теперь мы можем вызвать функцию violinplot.

см. документацию по violinplot

In [25]:

import seaborn as sns sns.violinplot(x='AGE', y='WTKG3', data=data, inner=None) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Weight versus age');

Аргументы x и y означают, что нам нужно AGE на оси x и WTKG3 на оси y.

data — это только что созданный фрейм данных, который содержит переменные для отображения.

Аргумент inner=None немного упрощает график.

На рисунке каждая фигура представляет собой распределение веса в одной возрастной группе. Ширина этих форм пропорциональна предполагаемой плотности, так что это похоже на две вертикальные ядерные оценки плотности (KDE), построенные вплотную друг к другу (и залитые красивыми цветами).

Другой, связанный с этим способ просмотра данных, называется диаграмма размаха (ящик с усами, box plot).

Код для создания диаграммы размаха очень похож.

см. документацию по boxplot

In [26]:

sns.boxplot(x='AGE', y='WTKG3', data=data, whis=10) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Weight versus age');

Я включил аргумент whis=10, чтобы отключить функцию, которая нам не нужна.

Каждый прямоугольник представляет распределение веса в возрастной группе. Высота каждого прямоугольника представляет собой диапазон от 25-го до 75-го процентиля. Линия в середине каждого прямоугольника — это медиана. Шипы, торчащие сверху и снизу, показывают минимальное и максимальное значения.

На мой взгляд, этот график дает лучшее представление о взаимосвязи между весом и возрастом.

-

Глядя на медианы, кажется, что люди в возрасте от 40 лет являются самыми тяжелыми; люди младшего и старшего возраста легче.

-

Глядя на размеры ящиков, кажется, что люди в возрасте от 40 также имеют наибольший разброс в весе.

-

Эти графики также показывают, насколько искажено распределение веса; то есть самые тяжелые люди намного дальше от медианы, чем самые легкие.

Для данных, которые склоняются к более высоким значениям, иногда полезно рассматривать их в логарифмической шкале.

Мы можем сделать это с помощью Pyplot-функции yscale.

In [27]:

sns.boxplot(x='AGE', y='WTKG3', data=data, whis=10) plt.yscale('log') plt.xlabel('Age in years') plt.ylabel('Weight in kg (log scale)') plt.title('Weight versus age');

Чтобы наиболее четко показать взаимосвязь между возрастом и весом, я бы использовал этот рисунок.

В следующих упражнениях у вас будет возможность создать скрипичную диаграмму и диаграмму размаха.

Упражнение: Ранее мы рассмотрели диаграмму рассеяния (scatter plot) по росту и весу и увидели, что более высокие люди, как правило, тяжелее. Теперь давайте более подробно рассмотрим диаграмму размаха (box plot).

Фрейм данных brfss содержит столбец с именем _HTMG10, который представляет высоту в сантиметрах, разбитую на группы по 10 см.

-

Составьте диаграмму размаха, показывающую распределение веса в каждой группе роста.

-

Постройте ось Y в логарифмическом масштабе.

Предложение: если метки на оси x сталкиваются, вы можете повернуть их следующим образом:

plt.xticks(rotation='45')Упражнение: В качестве второго примера давайте посмотрим на взаимосвязь между доходом (income) и ростом.

В BRFSS доход представлен как категориальная переменная; то есть респондентов относят к одной из 8 категорий доходов. Имя столбца — INCOME2.

Прежде чем связывать доход с чем-либо еще, давайте посмотрим на распределение, вычислив функцию вероятности (PMF).

-

Извлеките

INCOME2изbrfssи присвойте егоincome. -

Постройте функцию вероятности (PMF) для

incomeв виде гистограммы (bar chart).

Примечание: вы увидите, что около трети респондентов относятся к группе с самым высоким доходом; лучше, если бы было больше лидирующих групп, но мы будем работать с тем, что у нас есть.

Упражнение: Создайте скрипичную диаграмму (violin plot), которая показывает распределение роста в каждой группе дохода.

Вы видите взаимосвязь между этими переменными?

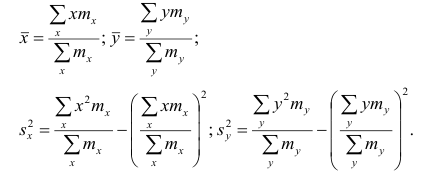

Корреляция¶

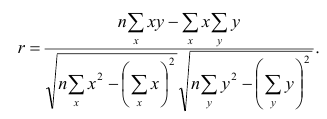

В предыдущем разделе мы визуализировали отношения между парами переменных. Теперь мы узнаем о коэффициенте корреляции, который количественно определяет силу этих взаимосвязей.

Когда люди говорят «корреляция», они имеют в виду любую связь между двумя переменными. В статистике обычно это означает коэффициент корреляции Пирсона, который представляет собой число от -1 до 1, которое количественно определяет силу линейной связи между переменными.

Для демонстрации я выберу три столбца из набора данных BRFSS:

In [31]:

columns = ['HTM4', 'WTKG3', 'AGE'] subset = brfss[columns]

Результатом является фрейм данных только с этими столбцами.

С этим подмножеством данных мы можем использовать метод corr, например:

Out[32]:

| HTM4 | WTKG3 | AGE | |

|---|---|---|---|

| HTM4 | 1.000000 | 0.474203 | -0.093684 |

| WTKG3 | 0.474203 | 1.000000 | 0.021641 |

| AGE | -0.093684 | 0.021641 | 1.000000 |

Результатом является корреляционная матрица. В первой строке корреляция HTM4 с самим собой равна 1. Это ожидаемо; корреляция чего-либо с самим собой равна 1.

Следующая запись более интересна; соотношение роста и веса составляет около 0.47. Коэффициент положительный, это означает, что более высокие люди тяжелее, и он умеренный по силе, что означает, что он имеет некоторую прогностическую ценность. Если вы знаете чей-то рост, вы можете лучше предположить его вес, и наоборот.

Корреляция между ростом и возрастом составляет примерно -0.09. Коэффициент отрицательный, это означает, что пожилые люди, как правило, ниже ростом, но он слабый, а это означает, что знание чьего-либо возраста не поможет, если вы попытаетесь угадать их рост.

Корреляция между возрастом и весом еще меньше. Напрашивается вывод, что нет никакой связи между возрастом и весом, но мы уже видели, что она есть. Так почему же корреляция такая низкая?

Помните, что зависимость между весом и возрастом выглядит так.

In [33]:

data = brfss.dropna(subset=['AGE', 'WTKG3']) sns.boxplot(x='AGE', y='WTKG3', data=data, whis=10) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Weight versus age');

Люди за сорок — самые тяжелые; люди младшего и старшего возраста легче. Итак, эта связь нелинейна.

Но корреляция измеряет только линейные отношения. Если связь нелинейная, корреляция обычно недооценивает ее силу.

Чтобы продемонстрировать, я сгенерирую несколько поддельных данных: xs содержит точки с равным интервалом между -1 и 1.

ys — это квадрат xs плюс некоторый случайный шум.

In [34]:

xs = np.linspace(-1, 1) ys = xs**2 + np.random.normal(0, 0.05, len(xs))

Вот диаграмма рассеяния для xs и ys.

In [35]:

plt.plot(xs, ys, 'o', alpha=0.5) plt.xlabel('x') plt.ylabel('y') plt.title('Scatter plot of a fake dataset');

Понятно, что это сильная связь; если вам дано x, вы можете гораздо лучше догадаться о y.

Но вот корреляционная матрица:

Out[36]:

array([[1. , 0.01135475],

[0.01135475, 1. ]])

Несмотря на то, что существует сильная нелинейная зависимость, вычисленная корреляция близка к 0.

В общем, если корреляция высока, то есть близка к

1или-1, вы можете сделать вывод, что существует сильная линейная зависимость.

Но если корреляция близка к0, это не означает, что связи нет; может быть связь нелинейная.

Это одна из причин, по которой я считаю, что корреляция не является хорошей статистикой.

В частности, корреляция ничего не говорит о наклоне. Если мы говорим, что две переменные коррелируют, это означает, что мы можем использовать одну для предсказания другой. Но, возможно, это не то, о чем мы заботимся.

Например, предположим, что нас беспокоит влияние увеличения веса на здоровье, поэтому мы строим график зависимости веса от возраста от 20 до 50 лет.

Я создам два поддельных набора данных, чтобы продемонстрировать суть дела. В каждом наборе данных xs представляет возраст, а ys — вес.

Я использую np.random.seed для инициализации генератора случайных чисел, поэтому мы получаем одни и те же результаты при каждом запуске.

In [37]:

np.random.seed(18) xs1 = np.linspace(20, 50) ys1 = 75 + 0.02 * xs1 + np.random.normal(0, 0.15, len(xs1)) plt.plot(xs1, ys1, 'o', alpha=0.5) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Fake dataset #1');

А вот и второй набор данных:

In [38]:

np.random.seed(18) xs2 = np.linspace(20, 50) ys2 = 65 + 0.2 * xs2 + np.random.normal(0, 3, len(xs2)) plt.plot(xs2, ys2, 'o', alpha=0.5) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Fake dataset #2');

Я построил эти примеры так, чтобы они выглядели одинаково, но имели существенно разные корреляции:

In [39]:

rho1 = np.corrcoef(xs1, ys1)[0][1] rho1

In [40]:

rho2 = np.corrcoef(xs2, ys2)[0][1] rho2

В первом примере сильная корреляция, близкая к 0.75. Во втором примере корреляция умеренная, близкая к 0.5. Поэтому мы можем подумать, что первые отношения более важны. Но посмотрите внимательнее на ось y на обоих рисунках.

В первом примере средняя прибавка в весе за 30 лет составляет менее 1 килограмма; во втором больше 5 килограммов!

Если нас беспокоит влияние увеличения веса на здоровье, второе соотношение, вероятно, более важно, даже если корреляция ниже.

Статистика, которая нас действительно волнует, — это наклон линии, а не коэффициент корреляции.

В следующем разделе мы увидим, как оценить этот наклон. Но сначала давайте попрактикуемся с корреляцией.

Упражнения: Цель BRFSS — изучить факторы риска для здоровья, поэтому в него включены вопросы о диете.

Столбец _VEGESU1 представляет количество порций овощей, которые респонденты ели в день.

Посмотрим, как эта переменная связана с возрастом и доходом.

- Во фрейме данных

brfssвыберите столбцы'AGE',INCOME2и_VEGESU1. - Вычислите корреляционную матрицу для этих переменных.

Упражнение: В предыдущем упражнении корреляция между доходом и потреблением овощей составляет около 0.12. Корреляция между возрастом и потреблением овощей составляет примерно -0.01.

Что из следующего является правильной интерпретацией этих результатов?

- A: люди в этом наборе данных с более высоким доходом едят больше овощей.

- B: Связь между доходом и потреблением овощей линейна.

- C: Пожилые люди едят больше овощей.

- D: Между возрастом и потреблением овощей может быть сильная нелинейная зависимость.

Упражнение: В общем, рекомендуется визуализировать взаимосвязь между переменными перед вычислением корреляции. В предыдущем примере мы этого не делали, но еще не поздно.

Создайте визуализацию взаимосвязи между возрастом и овощами. Как бы вы описали отношения, если они есть?

Простая регрессия¶

В предыдущем разделе мы видели, что корреляция не всегда измеряет то, что мы действительно хотим знать. В этом разделе мы рассмотрим альтернативу: простую линейную регрессию.

Давайте еще раз посмотрим на взаимосвязь между весом и возрастом. В предыдущем разделе я создал два фальшивых набора данных, чтобы доказать свою точку зрения:

In [44]:

plt.figure(figsize=(8, 3)) plt.subplot(1, 2, 1) plt.plot(xs1, ys1, 'o', alpha=0.5) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Fake dataset #1') plt.tight_layout() plt.subplot(1, 2, 2) plt.plot(xs2, ys2, 'o', alpha=0.5) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Fake dataset #2') plt.tight_layout()

Тот, что слева, имеет более высокую корреляцию, около 0,75 по сравнению с 0,5.

Но в этом контексте статистика, которая нас, вероятно, волнует, — это наклон линии, а не коэффициент корреляции.

Чтобы оценить наклон, мы можем использовать linregress из SciPy-библиотеки stats.

см. документацию по scipy.stats.linregress

In [45]:

from scipy.stats import linregress res1 = linregress(xs1, ys1) res1._asdict()

Out[45]:

{'slope': 0.018821034903244396,

'intercept': 75.08049023710964,

'rvalue': 0.7579660563439407,

'pvalue': 1.8470158725245546e-10,

'stderr': 0.002337849260560816,

'intercept_stderr': 0.08439154079040351}

Результатом является объект LinregressResult, содержащий пять значений: slope — наклон линии, наиболее подходящей для данных; intercept — это пересечение линии регрессии.

Для фальшивого набора данных 1 расчетный наклон составляет около 0,019 кг в год или около 0,56 кг за 30-летний период.

Вот результаты для фальшивого набора данных 2.

In [47]:

res2 = linregress(xs2, ys2) res2._asdict()

Out[47]:

{'slope': 0.17642069806488858,

'intercept': 66.60980474219305,

'rvalue': 0.47827769765763184,

'pvalue': 0.0004430600283776228,

'stderr': 0.046756985211216295,

'intercept_stderr': 1.6878308158080693}

Расчетный наклон почти в 10 раз выше: около 0,18 килограмма в год или около 5,3 килограмма за 30 лет:

То, что здесь называется rvalue, — это корреляция, которая подтверждает то, что мы видели раньше; первый пример имеет более высокую корреляцию, около 0,75 по сравнению с 0,5.

Но сила эффекта, измеренная по наклону линии, во втором примере примерно в 10 раз выше.

Мы можем использовать результаты linregress для вычисления линии тренда: сначала мы получаем минимум и максимум наблюдаемых xs; затем мы умножаем на наклон и добавляем точку пересечения.

Вот как это выглядит для первого примера.

In [49]:

plt.plot(xs1, ys1, 'o', alpha=0.5) fx = np.array([xs1.min(), xs1.max()]) fy = res1.intercept + res1.slope * fx plt.plot(fx, fy, '-') plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Fake Dataset #1');

То же самое и со вторым примером.

In [50]:

plt.plot(xs2, ys2, 'o', alpha=0.5) fx = np.array([xs2.min(), xs2.max()]) fy = res2.intercept + res2.slope * fx plt.plot(fx, fy, '-') plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Fake Dataset #2');

Визуализация здесь может ввести в заблуждение, если вы не посмотрите внимательно на вертикальные шкалы; наклон на втором рисунке почти в 10 раз больше.

Рост и вес¶

Теперь рассмотрим пример с реальными данными.

Вот еще раз диаграмма рассеяния для роста и веса.

In [51]:

plt.plot(height_jitter, weight_jitter, 'o', alpha=0.02, markersize=1) plt.xlim([140, 200]) plt.ylim([0, 160]) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Теперь мы можем вычислить линию регрессии. linregress не может обрабатывать значения NaN, поэтому мы должны использовать dropna для удаления строк, в которых отсутствуют нужные нам данные.

In [52]:

subset = brfss.dropna(subset=['WTKG3', 'HTM4']) height_clean = subset['HTM4'] weight_clean = subset['WTKG3']

Теперь мы можем вычислить линейную регрессию.

In [53]:

res_hw = linregress(height_clean, weight_clean) res_hw._asdict()

Out[53]:

{'slope': 0.9192115381848256,

'intercept': -75.12704250330165,

'rvalue': 0.47420308979024434,

'pvalue': 0.0,

'stderr': 0.005632863769802997,

'intercept_stderr': 0.960886026543318}

Наклон составляет около 0,92 килограмма на сантиметр, а это означает, что мы ожидаем, что человек выше на один сантиметр будет почти на килограмм тяжелее. Это довольно много.

Как и раньше, мы можем вычислить линию тренда:

In [54]:

fx = np.array([height_clean.min(), height_clean.max()]) fy = res_hw.intercept + res_hw.slope * fx

In [55]:

plt.plot(height_jitter, weight_jitter, 'o', alpha=0.02, markersize=1) plt.plot(fx, fy, '-') plt.xlim([140, 200]) plt.ylim([0, 160]) plt.xlabel('Height in cm') plt.ylabel('Weight in kg') plt.title('Scatter plot of weight versus height');

Наклон этой линии соответствует диаграмме рассеяния.

Линейная регрессия имеет ту же проблему, что и корреляция; она только измеряет силу линейной связи.

Вот диаграмма рассеяния веса по сравнению с возрастом, которую мы видели ранее.

In [56]:

plt.plot(age_jitter, weight_jitter, 'o', alpha=0.01, markersize=1) plt.ylim([0, 160]) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Weight versus age');

Люди в возрасте от 40 — самые тяжелые; люди младшего и старшего возраста легче. Так что отношения нелинейные.

Если мы не посмотрим на диаграмму рассеяния и вслепую вычислим линию регрессии, мы получим вот что.

In [57]:

subset = brfss.dropna(subset=['WTKG3', 'AGE']) age_clean = subset['AGE'] weight_clean = subset['WTKG3'] res_aw = linregress(age_clean, weight_clean) res_aw._asdict()

Out[57]:

{'slope': 0.023981159566968686,

'intercept': 80.07977583683224,

'rvalue': 0.021641432889064033,

'pvalue': 4.3743274930078674e-11,

'stderr': 0.003638139410742186,

'intercept_stderr': 0.18688508176870167}

Расчетный уклон составляет всего 0,02 килограмма в год или 0,6 килограмма за 30 лет.

А вот как выглядит линия тренда.

In [58]:

plt.plot(age_jitter, weight_jitter, 'o', alpha=0.01, markersize=1) fx = np.array([age_clean.min(), age_clean.max()]) fy = res_aw.intercept + res_aw.slope * fx plt.plot(fx, fy, '-') plt.ylim([0, 160]) plt.xlabel('Age in years') plt.ylabel('Weight in kg') plt.title('Weight versus age');

Прямая линия плохо отражает взаимосвязь между этими переменными.

Давайте попрактикуемся в простой регрессии.

Упражнение: Как вы думаете, кто ест больше овощей, люди с низким доходом или люди с высоким доходом? Давайте выясним.

Как мы видели ранее, столбец INCOME2 представляет уровень дохода, а _VEGESU1 представляет количество порций овощей, которые респонденты ели в день.

Постройте диаграмму рассеяния порций овощей в зависимости от дохода, то есть с порциями овощей по оси y и группой доходов по оси x.

Вы можете использовать ylim для увеличения нижней половины оси y.

Упражнение: Теперь давайте оценим наклон зависимости между потреблением овощей и доходом.

-

Используйте

dropnaдля выбора строк, в которыхINCOME2и_VEGESU1не равныNaN. -

Извлеките

INCOME2и_VEGESU1и вычислите простую линейную регрессию этих переменных.

Каков наклон линии регрессии? Что означает этот наклон в контексте изучаемого нами вопроса?

Упражнение: Наконец, постройте линию регрессии поверх диаграммы рассеяния.

Регрессионный и корреляционный анализ – статистические методы исследования. Это наиболее распространенные способы показать зависимость какого-либо параметра от одной или нескольких независимых переменных.

Ниже на конкретных практических примерах рассмотрим эти два очень популярные в среде экономистов анализа. А также приведем пример получения результатов при их объединении.

Регрессионный анализ в Excel

Показывает влияние одних значений (самостоятельных, независимых) на зависимую переменную. К примеру, как зависит количество экономически активного населения от числа предприятий, величины заработной платы и др. параметров. Или: как влияют иностранные инвестиции, цены на энергоресурсы и др. на уровень ВВП.

Результат анализа позволяет выделять приоритеты. И основываясь на главных факторах, прогнозировать, планировать развитие приоритетных направлений, принимать управленческие решения.

Регрессия бывает:

- линейной (у = а + bx);

- параболической (y = a + bx + cx2);

- экспоненциальной (y = a * exp(bx));

- степенной (y = a*x^b);

- гиперболической (y = b/x + a);

- логарифмической (y = b * 1n(x) + a);

- показательной (y = a * b^x).

Рассмотрим на примере построение регрессионной модели в Excel и интерпретацию результатов. Возьмем линейный тип регрессии.

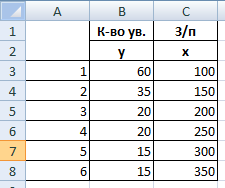

Задача. На 6 предприятиях была проанализирована среднемесячная заработная плата и количество уволившихся сотрудников. Необходимо определить зависимость числа уволившихся сотрудников от средней зарплаты.

Модель линейной регрессии имеет следующий вид:

У = а0 + а1х1 +…+акхк.

Где а – коэффициенты регрессии, х – влияющие переменные, к – число факторов.

В нашем примере в качестве У выступает показатель уволившихся работников. Влияющий фактор – заработная плата (х).

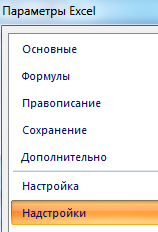

В Excel существуют встроенные функции, с помощью которых можно рассчитать параметры модели линейной регрессии. Но быстрее это сделает надстройка «Пакет анализа».

Активируем мощный аналитический инструмент:

- Нажимаем кнопку «Офис» и переходим на вкладку «Параметры Excel». «Надстройки».

- Внизу, под выпадающим списком, в поле «Управление» будет надпись «Надстройки Excel» (если ее нет, нажмите на флажок справа и выберите). И кнопка «Перейти». Жмем.

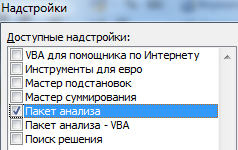

- Открывается список доступных надстроек. Выбираем «Пакет анализа» и нажимаем ОК.

После активации надстройка будет доступна на вкладке «Данные».

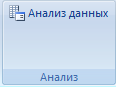

Теперь займемся непосредственно регрессионным анализом.

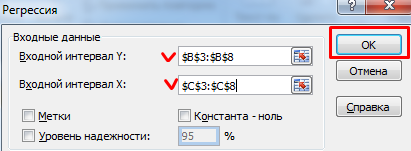

- Открываем меню инструмента «Анализ данных». Выбираем «Регрессия».

- Откроется меню для выбора входных значений и параметров вывода (где отобразить результат). В полях для исходных данных указываем диапазон описываемого параметра (У) и влияющего на него фактора (Х). Остальное можно и не заполнять.

- После нажатия ОК, программа отобразит расчеты на новом листе (можно выбрать интервал для отображения на текущем листе или назначить вывод в новую книгу).

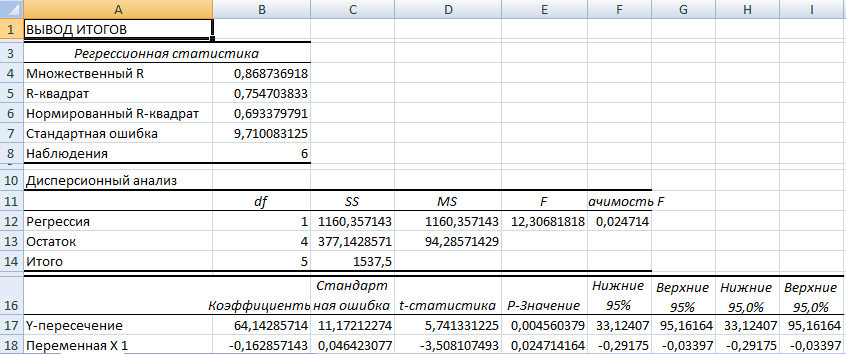

В первую очередь обращаем внимание на R-квадрат и коэффициенты.

R-квадрат – коэффициент детерминации. В нашем примере – 0,755, или 75,5%. Это означает, что расчетные параметры модели на 75,5% объясняют зависимость между изучаемыми параметрами. Чем выше коэффициент детерминации, тем качественнее модель. Хорошо – выше 0,8. Плохо – меньше 0,5 (такой анализ вряд ли можно считать резонным). В нашем примере – «неплохо».

Коэффициент 64,1428 показывает, каким будет Y, если все переменные в рассматриваемой модели будут равны 0. То есть на значение анализируемого параметра влияют и другие факторы, не описанные в модели.

Коэффициент -0,16285 показывает весомость переменной Х на Y. То есть среднемесячная заработная плата в пределах данной модели влияет на количество уволившихся с весом -0,16285 (это небольшая степень влияния). Знак «-» указывает на отрицательное влияние: чем больше зарплата, тем меньше уволившихся. Что справедливо.

Корреляционный анализ в Excel

Корреляционный анализ помогает установить, есть ли между показателями в одной или двух выборках связь. Например, между временем работы станка и стоимостью ремонта, ценой техники и продолжительностью эксплуатации, ростом и весом детей и т.д.

Если связь имеется, то влечет ли увеличение одного параметра повышение (положительная корреляция) либо уменьшение (отрицательная) другого. Корреляционный анализ помогает аналитику определиться, можно ли по величине одного показателя предсказать возможное значение другого.

Коэффициент корреляции обозначается r. Варьируется в пределах от +1 до -1. Классификация корреляционных связей для разных сфер будет отличаться. При значении коэффициента 0 линейной зависимости между выборками не существует.

Рассмотрим, как с помощью средств Excel найти коэффициент корреляции.

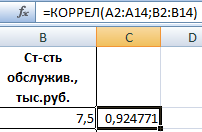

Для нахождения парных коэффициентов применяется функция КОРРЕЛ.

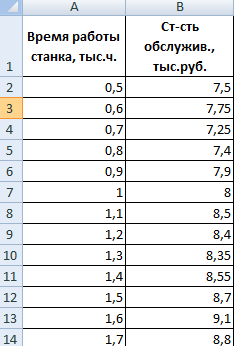

Задача: Определить, есть ли взаимосвязь между временем работы токарного станка и стоимостью его обслуживания.

Ставим курсор в любую ячейку и нажимаем кнопку fx.

- В категории «Статистические» выбираем функцию КОРРЕЛ.

- Аргумент «Массив 1» — первый диапазон значений – время работы станка: А2:А14.

- Аргумент «Массив 2» — второй диапазон значений – стоимость ремонта: В2:В14. Жмем ОК.

Чтобы определить тип связи, нужно посмотреть абсолютное число коэффициента (для каждой сферы деятельности есть своя шкала).

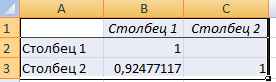

Для корреляционного анализа нескольких параметров (более 2) удобнее применять «Анализ данных» (надстройка «Пакет анализа»). В списке нужно выбрать корреляцию и обозначить массив. Все.

Полученные коэффициенты отобразятся в корреляционной матрице. Наподобие такой:

Корреляционно-регрессионный анализ

На практике эти две методики часто применяются вместе.

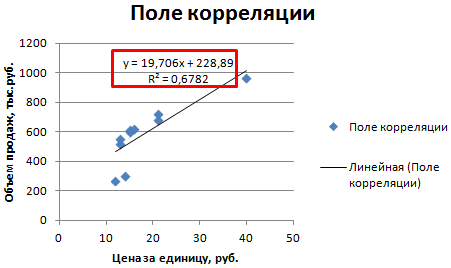

Пример:

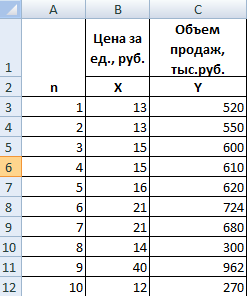

- Строим корреляционное поле: «Вставка» — «Диаграмма» — «Точечная диаграмма» (дает сравнивать пары). Диапазон значений – все числовые данные таблицы.

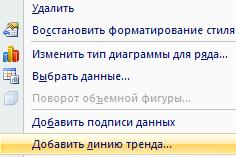

- Щелкаем левой кнопкой мыши по любой точке на диаграмме. Потом правой. В открывшемся меню выбираем «Добавить линию тренда».

- Назначаем параметры для линии. Тип – «Линейная». Внизу – «Показать уравнение на диаграмме».

- Жмем «Закрыть».

Теперь стали видны и данные регрессионного анализа.

Предварительные замечания

UPD: К сожалению, оформление этой статьи проходило с большим трудом, так что сначала она даже была выложена в облаке, а сюда попал только усеченный вариант без гиперссылок, рисунков, формул и большинства спойлеров, но зато с подробным обсуждением особенностей нового WYSIWYG-редактора. Сейчас, благодаря модераторам сайта, большинство багов удалось поправить. Но вычеркивать из статьи целый раздел «задним числом» — это, наверно, неправильно: сейчас ведь не 1984. Поэтому я все-таки оставлю этот спойлер на месте:

Сказ о том, почему я не справился с оформлением

Для начала, я внимательно прочитал все советы для новичков о том, как оформить статью. Я честно старался им следовать. Подготовив статью в гуглдоках, я проверил текст, расставил ссылки и примечания, добавил формулы и картинки, предварительно сохраненные в habrastorage. После чего воспользовался рекомендованным хабраконвертером.

Я был готов, что при конвертации все сноски исчезнут, и что спойлеры придется заново расставить вручную. Меня не смущало, что все форматирование надо будет проверить, ссылки на рисунки — поправить, а формулы — набрать еще раз. Единственное, к чему я не был готов — что при копировании текста из хабраконвертора в окно редактирования статьи исчезнут АБСОЛЮТНО ВСЕ теги. Причем, буфер обмена у меня работает правильно — в Notepad конвертированный текст вставляется без ошибок.

Конечно, первое, что приходит в голову в такой ситуации: я ведь использую режим wysiwyg (это следует из адресной строки браузера), может, все дело в этом? Наверно, надо переключиться в режим редактирования исходного текста и что-нибудь там поправить? Но на странице редактора просто нет такой кнопки! Получается, что режим wysiwyg — основной и единственный… Но ведь тогда я должен сразу видеть все гиперссылки? А их просто нет?! Или для этого все же надо переключиться в режим «просмотра оформленной публикации»? Но такой кнопки тоже нет! Есть только кнопка отправить на модерацию. Нажав которую, я больше ничего в своем посте изменить не смогу…

Ошеломленный, но не сломленный до конца, я честно взялся за редактирование статьи. Сначала я попытался расставить заголовки. Как это делают нормальные люди в большинстве нормальных редакторов? Выделяют будущий заголовок и нажимают кнопку «Heading N». Но как оказалось, в окне редактирования Хабра сделать это нельзя! Выделяю текст, появляется контекстное меню… но такой опции там просто нет (см. скриншоты)! Как нет и соответствующей кнопки рядом с окном редактора. А по нажатию рекомендованной клавиши «/» выделенный текст просто заменяется на «/» (самое прикольное, что меню, — видимо, относящееся к уже уничтоженному тексту, — при этом все же всплывает!) Если же просто нажать слэш, ничего не выделяя, то контекстное меню позволяет вставить только формулу или изображение. Но не заголовок (см. скриншоты).

Чтобы получить доступ к более полному меню, надо почему-то сначала создать пустую строку. При этом кнопка «…», продублированная в правом верхнем углу любого абзаца, содержит только одну опцию «Удалить». Признаюсь, мне это показалось немножко странным. Но ведь Хабр — это сайт, сделанный профессионалами IT для общения профессионалов IT?! Наверно, я просто что-то не до конца понимаю в современном эргономически выверенном дизайне?!

Ладно, приступим к вставке рисунков. Оформляя статью в гуглдоках, я заранее загрузил их на habrastorage. Теперь надо только открыть хранилище и добавить ссылки в статью. На всякий случай, вхожу в хранилище и… где мои файлы, загруженные в прошлый раз? Их нет (см. скриншоты)! Хотя я всегда логинился под своим именем.

Ну ладно, у всех бывают свои причуды. Очевидно, хранилище Хабра считает излишним хранить историю загрузок пользователя. Но я же все-таки не совсем идиот. В прошлый раз при загрузке изображений я предусмотрительно скопировал прямые ссылки на них. И, понятно, проверил, что эти ссылки работают. Точнее, что они работали сразу после загрузки изображений:

Выбираю в контекстном меню редактора пункт «Картинка». Я уже почти не надеюсь увидеть перед собой «ноготки» от изображений, ранее загруженных мной в habrastorage, хотя по здравому смыслу именно такой результат (с возможностью выбора нужной картинки) был бы самым логичным. И верно — на экране всплывает обычное окно выбора файла. Ничего не поделаешь, надо вручную копипастить ссылку на ранее загруженное изображение. Вставляю… и получаю ответ habrastorage: «Файл не найден».

Вы знаете, это все-таки слишком.

Конечно, любое сообщество вправе ставить входные барьеры и отсеивать тех, кто заведомо профнепригоден. Но я же пишу статью про статобработку, а не собеседуюсь на оформителя публикаций в стеке технологий ушедшего века. Хотя, даже в редакторах MS DOS я все-таки мог перемещаться по тексту клавишами «вправо» и «влево», прыгать на соседнее слово с помощью «Ctrl+вправо» и «Ctrl+влево», а также выделять текст, добавляя к этим клавишам Shift. Поэтому мне трудно понять, почему в 2021г, работая в одном из самых популярных браузеров Google Chrome (версия 87.0.4280.141-64), на сайте Хабра я лишен этих возможностей. Или почему невозможно вставить слово, скопированное в буфер обмена из начала строки, в конец той же самой строки (оно почему-то обрамляется двумя пустыми строчками сверху и снизу). Или почему при копировании фрагмента, содержащего только что оформленную гиперссылку, в соседний абзац, эта гиперссылка таинственно исчезает. Нет, я не критикую редактор Хабра — но как человек, генерирующий и набирающий сотни страниц оригинального текста в год, хочу все-таки высказать сомнение в том, что такое поведение редактора, хмм, удобно для всех. Впрочем, я совсем не профессионал IT, а всего лишь научный сотрудник и по совместительству программист. Возможно, я и правда просто не дорос до нужного уровня.

Тем не менее, я все еще не оставил надежду увидеть свою статью про ложные корреляции здесь, на Хабре. Эта тематика уже не раз звучала тут прежде и вызывала большой интерес. Но самое главное так никто почему-то и не сказал — а у меня, как я думаю, есть ответ на эти вопросы. Заинтересованная и компетентная аудитория, чья критика будет аргументированной и полезной -что еще нужно автору подобных статей?

Однако потратив полный рабочий день на подготовку статьи, я не готов потратить еще два раза по столько на преодоление барьера хабраредактора. Как бы высоко я не оценивал местное сообщество, я просто не вижу смысла осваивать ущербный ретроредактор в качестве теста на профпригодность. Невольно закрадывается сомнение в уровне профессионализма команды Хабра, которая не может (или не хочет?) дать новым пользователям простые и понятные инструменты для оформления публикаций. Или хотя бы доходчиво объяснить, как пользоваться теми, что есть. Но если так, то стоит ли прилагать столько усилий, чтобы стать частью такого сообщества?

P.S. И — да, я несколько раз пытался задать эти вопросы редакторам, писал на почту neo@habr.team, прежде чем высказать все это здесь. Даже пробовал задавать такие вопросы авторам статей, посвященных оформлению хабр-публикаций (хотя это с моей стороны уже почти спам). Но ответов не получил. Поэтому и решил обернуть свою просьбу о помощи вот в такой вот немного странный формат..

UPD: Спасибо модераторам! Со мной связались и на часть вопросов ответили: Наш старший модератор подправил вёрстку до публикации — что возможно в рамках нового редактора. То описание, что вы приводили, оно актуально для старого редактора. Мы сейчас в процессе миграции, поэтому не всё окончательно железобетонно реализовано.

Благодаря модераторам, большинство багов с оформлением получилось исправить! А все высказанные выше замечания к первоначальной версии редактора можно теперь рассматривать как мой баг-репорт

Надеюсь, что эта пара лишних абзацев в начале статьи никого не обидит и не напряжет…. А теперь — к делу:

корреляция с потеплением намного более сильная, только вот знак корреляции будет противоположный")

Введение

Все чаще объектами статистического анализа становятся не массивы (таблицы) значений, а временные ряды. Такие ряды формируются при наблюдениях за природными процессами и явлениями, изучении социологических или макроэкономических показателей, при промышленном производстве и сбыте продукции. Главное, что отличает временной ряд от других типов данных – это то, что номер (время) наблюдения имеет значение. То есть, важен не только результат измерения, но и тот момент времени, когда оно выполнено. К сожалению, при применении статистических методов на этот нюанс часто не обращают внимания. Однако, именно эта «мелочь» приводит к очень серьезным и нетривиальным следствиям с точки зрения обработки таких сигналов. Самые обычные формулы, описанные во всех учебниках, внезапно отказываются работать. А попытки их применения «в лоб» иногда дают, мягко говоря, весьма неожиданные результаты. Например, статистическая связь между числом пиратов и глобальным потеплением оказывается не просто «значимой», а «практически достоверной». Что удивительно, столкнувшись с такой ситуацией, даже достаточно грамотные исследователи не всегда понимают, где же тут «порылась собака» . Данные вроде бы правильные, математика (как и жена Цезаря) – точно вне подозрений. А результат – ни в какие ворота… А Вы твердо уверены, что всегда правильно оцениваете значимость таких корреляций?

Содержание:

-

Часть 1. Необходимая тривиальщина

-

Часть 2. Критерий истины – практика

-

Часть 3. А вот и ответы

-

Часть 4. И еще раз про доказательство от противного

-

В сухом остатке

Дополнительное замечание про распределения: нормально ли, что анализируя данные геофизического мониторинга, мы никогда не встретимся с нормальным распределением?

Часть 1 – необходимая тривиальщина

Если вы еще не совсем забыли прочитанное в учебниках по статистике, можете смело этот раздел пропустить, и переходить сразу к части 2-ой.

Как известно, математика невероятно эффективно описывает реальность. Построив абстрактную математическую модель, мы отвлекаемся от всего несущественного, и это позволяет нам не только лаконично выразить свойства моделируемого объекта на языке формул, но часто также и сделать далеко идущие выводы о закономерностях его поведения. Сказать, что такие выводы полезны для практики – это не сказать ничего. Буквально вся окружающая нас сейчас техника была бы невозможна без математики, транслирующей физические законы и их следствия в тот формат, который можно непосредственно применять для разных практических нужд.

Одна из базовых математических абстракций, с изучения которой начинается любой курс матстатистики – это понятие случайной величины. Считается, что получая значение случайной величины результате какого-то измерения, или эксперимента, мы извлекаем его из некоторого пространства элементарных событий. Очень важно, что при повторении опыта мы извлекаем новое значение случайной величины из той же самой генеральной совокупности. Именно этот – тривиальный, казалось бы, факт – позволяет нам строить очень мощные и крайне полезные статистические критерии. В частности, мы можем вычислять произвольные функции одной или нескольких случайных величин и делать определенные выводы о поведении этих функций.

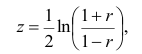

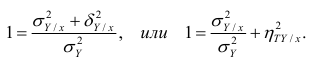

Например, чтобы оценить наличие связи между двумя случайными величинами X и Y, мы можем вычислить коэффициент Rxy корреляции между ними. Для независимых случайных величин с не слишком экзотическими свойствами значение Rxy будет обычно приближаться к нулю по мере роста объема той выборки, по которой мы оцениваем Rxy. Прелесть и мощь математики проявляется в том, что, имея самую минимальную информацию об исходных случайных величинах (достаточно знать их функцию распределения), мы можем точно сказать, как именно (по какому закону) будет приближаться к нулю Rxy, если X и Y действительно независимы. Например, если X и Y имеют нормальное распределение, то 95%-ный доверительный уровень z95 можно приблизительно оценить по формуле:

![]()

где N – это количество пар измерений в выборке (будем считать, что их достаточно много). Говоря простыми словами, если мы оценим коэффициент корреляции Rxy между X и Y по выборке, содержащей 100 пар значений, то для независимых X и Y лишь в 5% случаев (т.е. в каждой 20-й выборке) модуль Rxy окажется больше 0.2.

А значение

![]()

и вовсе будет превышено лишь в 1% случаев. Поэтому, получив в такой ситуации Rxy=0.4 (то есть, намного выше, чем z), мы говорим, что произошло очень редкое и маловероятное, в рамках выдвинутой гипотезы, событие. Настолько редкое, что гипотеза о независимости X и Y (иногда ее называют «нулевая гипотеза»), скорее всего, неверна, и ее надо отвергнуть. Именно так обычно доказывают, что X и Y статистически связаны.

Мало-мальски искушенный читатель, наверно, уже начинает зевать: зачем я опять повторяю известные вещи? Все сказанное выше, действительно, очень похоже на правду. Однако, как говорили еще в древнем Риме, тут не вся правда.

Первый (и очень важный) подводный камень состоит в том, что наши расчеты (которые только что привели к противоречию) на самом деле опирались не только на предположение о независимости случайных величин X и Y, но также еще и на предположение о нормальности их распределения. Аномальное (в рамках нашей модели) значение Rxy действительно говорит, что модель, по всей видимости, неверна. Однако ошибка может быть в любом месте. Вполне возможно, что в X и Y действительно независимы, просто они имеют другое (не гауссовское) распределение. При котором значение Rxy=0.4 при объеме выборки N=100 вполне обыденно и типично.

В частности, наши формулы для оценки z будут бесстыдно врать, если окажется, что дисперсия X и Y бесконечна. Простейший пример такой ситуации – это так называемое «пушечное» распределение. Давайте поставим орудие на вращающийся лафет, повернем его в случайное положение (все углы от 0 до 180° равновероятны) и пальнем в прямую бесконечную стену. (Не забываем, что это модель, и снаряд летит по прямой). Теперь, чтобы ввести случайную величину L с бесконечным матожиданием и бесконечной дисперсией, достаточно взять линейку и измерить то расстояние, которое пролетит ядро

до попадания в стенку

Интересно, что если слегка изменить условия, и ввести на стене-мишени ось координат с нулем в основании перпендикуляра, опущенного от пушки на стену, и определить L, как значение на этой оси, то матожидание L теперь будет просто нулем. А дисперсия – все равно бесконечна. Для любознательных предлагаю задачку: попробуйте построить «антоним» нашей случайной величины, с конечной дисперсией, но бесконечным матожиданием. Возможно ли это?

К счастью для большинства аналитиков, столь экзотические распределения в обычной практической жизни встречаются редко. Бывает, что распределение может оказаться, например, равномерным, однако это не очень сильно повлияет на уровни значимости z статистики Rxy. Они лишь немного изменятся по сравнению со значениями, рассчитанными для гауссовых X и Y. Конечно, есть еще проблема «тяжелых хвостов», или выбросов, но она сравнительно просто может быть решена выбраковкой таких значений перед началом анализа.

Так все-таки, нужно ли проверять функцию распределения исходных случайных величин на нормальность? Формально, конечно, да… Но могу вас заверить, что для достаточно длинного экспериментального ряда (если, конечно, это не выходной сигнал гауссовского генератора белого шума) такая проверка всегда покажет, что распределение достоверно отличается от нормального. Поэтому общепринятый метод заключается в том, что в такой ситуации уровни значимости все равно вычисляются по стандартным формулам для случайных величин с гауссовым распределением. А затем оговаривается, что поскольку условия применимости этих формул немного нарушены, реальная значимость вместо 99%-ной может оказаться, например, 97%-ной. Считается, что такие различия не играют особой роли, если рассчитанный уровень значимости превышается многократно. Например, если при объеме выборки 10000 корреляция Rxy=0.25 (а оценка 3/sqrt(N) дает значение z99=0.03), то исходную гипотезу о независимости X и Y все равно можно смело отвергнуть. Ведь значение z превышено на порядок!

Буквоеды, конечно, скажут, что подобный вывод не является математически строгим. Но реальный мир всегда отличается от абстрактной модели. При обработке результатов любого эксперимента мы неизбежно должны принимать какие-то допущения, доказать которые невозможно. Вот и в описанном выше примере, несмотря на отсутствие строгости, этот вывод будет верным по существу, так как для действительно независимых случайных величин X и Y такое событие (Rxy=0.25 при объеме выборки 10000) практически невероятно ни при каком разумном распределении X и Y.

Ну что, переходим к расчетам?

Часть 2. Критерий истины – практика

А теперь приведу пару фактов, сопоставление которых друг с другом полностью разрушает только что сформулированную, такую стройную и прекрасную картину нашего модельного мира.

Факт первый: при числе измерений порядка 10000 для любых независимых случайных величин с «адекватным» распределением (имеются в виду распределения, похожие на равномерное или нормальное, без гигантских выбросов и т.п.) вероятность получения |Rxy| > 0.1 исчезающе мала. Во всяком случае, она существенно меньше, чем 0.01.

Факт второй: если посчитать коэффициент корреляции между любыми геофизическими параметрами, для которых имеются достаточно длинные ряды наблюдений, то сплошь рядом окажется, что Rxy по модулю больше, чем 0.1. Иногда – много больше. Причем, это верно для любых пар рядов. В зависимости от конкретного набора параметров, такие «суперзначимые» корреляции могут наблюдаться в половине всех случаев или даже в трех четвертях. Точная цифра не имеет значения – ведь согласно теории вероятностей, для действительно независимых величин они должны обнаруживаться чуть чаще, чем никогда. Так что же, все до одного геофизические параметры правда взаимозависимы? Погодите немного с ответом…

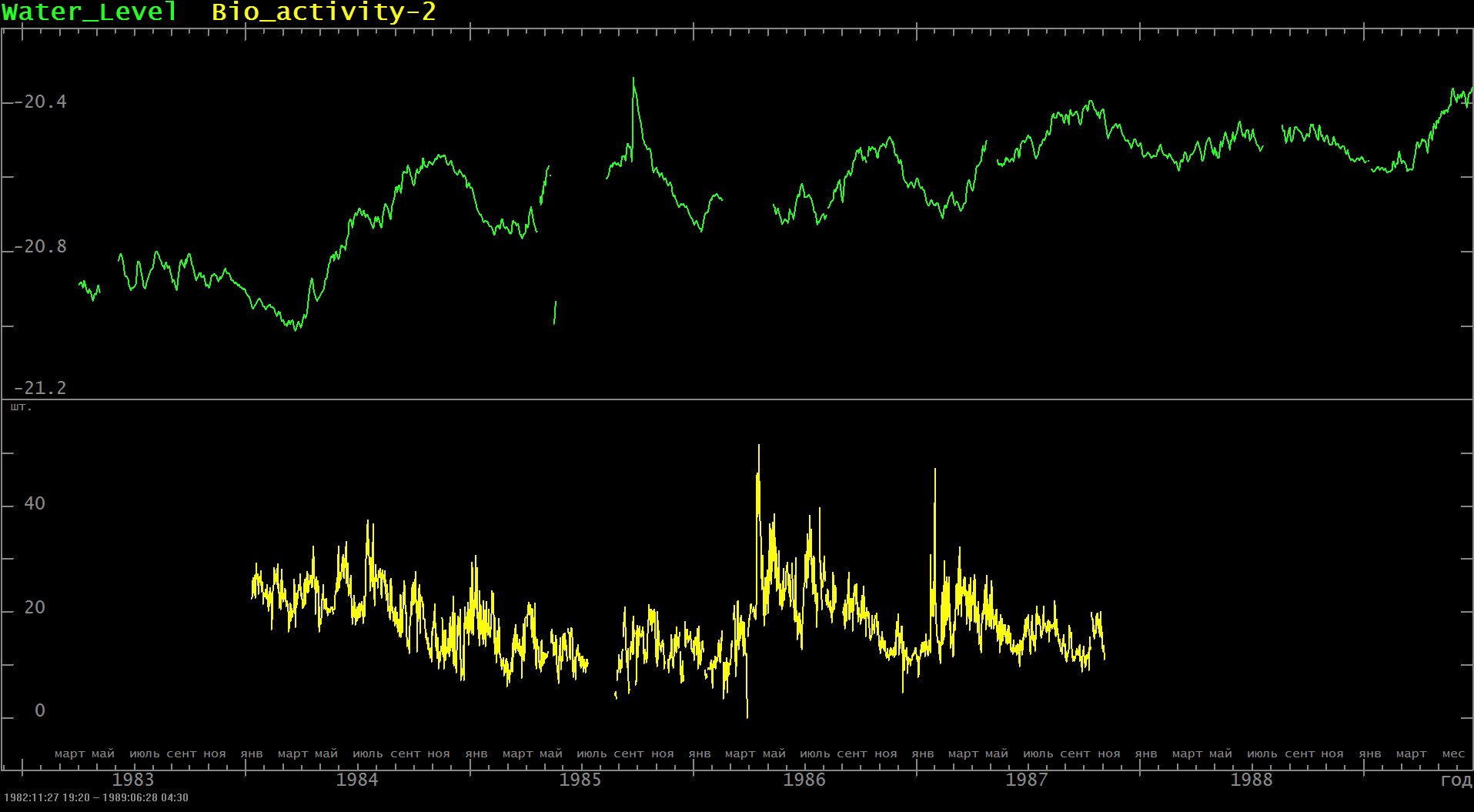

Не будем зацикливаться на геофизике. Посчитаем, к примеру, коэффициент корреляции между уровнем воды в скважине на Камчатке и активностью тараканов в аквариуме в подвале лаборатории на Памире (активность измерялась автоматически, непрерывно в течение 5 лет, в рамках эксперимента по прогнозу землетрясений биологическим способом):

и двигательная активность колумбийских тараканов (внизу). Двигательная активность измерялась автоматически, в рамках эксперимента по прогнозу землетрясений биологическим способом")

Внезапно, корреляция равна Rxy= –0.35 при числе измерений около 20 000:

А вот для уровня активности сомиков в соседнем аквариуме расчеты дают значение Rxy= +0.16. Знак корреляции изменился, но это тоже на порядок выше формального 99%-ного уровня значимости. Неужели животные как-то чувствуют происходящее в скважине за тысячи километров?!

Дальше еще интереснее. Возьмем ряды чисел микроземлетрясений, произошедших в 1975-1985 годах в нескольких сейсмоактивных районах, и формально их сдвинем по времени лет на 20 (просто добавим поправку к календарю). Теперь прокоррелируем эти ряды, например, с изменениями солнечного радиоизлучения на волне 2800 МГц (10.7 см) в 1955-1965 гг. Здравый смысл говорит, что после такого сдвига всякая корреляция должна исчезать. А вот и неправда! Сами значения Rxy при сдвиге, разумеется, поменяются. Но они все равно на порядки выше формальных 99%-ных уровней значимости. Хотя ни о какой причинно-следственной связи при подобном временном сдвиге

и речи не может быть

Например, для сейсмических станций NN 1-6 Гармского полигона корреляция получилась равной +0.04, +0.12, -0.01, +0.28, +0.45 и +0.17 при количестве наблюдений около 3800 шт на каждой станции, что соответствует значению z99=0.05. А всего из 15 станций значимая на 99%-ном уровне корреляция наблюдается в 9 случаях…

Те же зашкаливающие корреляции наблюдаются и практически для любых социальных процессов, а также в эконометрике. Правда, тут длина временных рядов по объективным причинам намного меньше – десятки, в лучшем случае сотни точек. Зато можно коррелировать практически что угодно! Например, успеваемость школьников в Нижневартовске с урожаем кокосов на Филиппинах. А среднегодовую заболеваемость легочными инфекциями в Санкт-Петербурге (возьмем наблюдения за последние 30 лет) с – индексом Доу-Джонса. Впрочем, вместо индекса Доу-Джонса с тем же успехом можно подставить в формулы урожайность пшеницы во Франции в двадцатом веке (только добавьте +100 к номеру года), или поголовье овец в Австралии в девятнадцатом (тут уже придется добавить две сотни). Можно даже проделать небольшой трюк, и интерпретировать число 1899 (и другие номера лет), как номер суток, считая с определенной даты. Если подобрать начальную дату так, чтобы этот ряд хронологически совместился с количеством вызовов скорой помощи в сутки в среднем российском городе (для которого вам повезет найти эти данные), итоговый вывод от этого не изменится! То есть, пробуя коррелировать разные случайно выбранные пары достаточно длинных экспериментальных рядов, мы будем лишь изредка получать Rxy, близкий к нулю. Гораздо чаще коэффициент корреляции будет намного выше любых формальных

уровней значимости

Необходимое уточнение: «гораздо чаще» получится, только если наблюдений достаточно много – десятки и сотни тысяч отсчетов. Чем короче ряды, чем меньше значение N, тем выше значение z. Поэтому для коротких рядов вероятность, что коэффициент корреляции случайно попадет в интервал [-z, +z], возрастает.

Получается, что абсолютно любые процессы взаимосвязаны? Только для доказательства наличия «значимой» корреляции нужно нарастить длину ряда? Но как тогда быть с примерами, где мы просто «сдвинули» ряд во времени или вообще подменили шаг временной шкалы? Ведь речь тут идет уже не о синхронных процессах (при очень большом желании, поверить в связь школьников и кокосов все-таки можно), а именно о случайно наложенных друг на друга произвольных экспериментальных сигналах?!

Я понимаю, что у половины читателей рука уже тянется к пистолету, чтобы приставить его к виску автора и потребовать доказательства, то есть данные. Сразу скажу, что данных в табличном виде не будет. Оригинальные данные я не имею права выкладывать в сеть (но их описание и картинки можно найти, например, вот тут: раз, два, три). А давать ссылки на общедоступные данные просто не вижу смысла – всегда можно возразить, что они специально подобраны. Однако, вы легко можете проверить написанное выше, прокоррелировав между собой пару десятков случайно выбранных рядов долговременных наблюдений практически любых природных и/или социальных процессов, доступных в Сети. Чем более длинные серии вы загрузите, тем ощутимее окажется разница между корреляциями, ожидаемыми для случайных независимых переменных, и фактически полученными значениями Rxy. Самое сложное, что вам придется для этого сделать – это импортировать данные в выбранную программу статистического анализа. После этого расчет коэффициента корреляции обычно выполняется

нажатием одной кнопки

Кому интересно сделать чуть больше – например, посмотреть корреляционное поле в динамике или поиграться с модифицированными сигналами – могу предложить для расчетов нашу программу анализа временных рядов. Она позволяет более аккуратно, чем типовые статистические пакеты, работать с рядами, содержащими пропущенные наблюдения и другие дефекты, а также имеет несколько дополнительных фишек, полезных при работе с календарными шкалами времени (таких, как автоматическая синхронизация данных, согласование скважности у разных рядов и т.д.). Но сразу предупрежу, что это специализированный продукт для работы с данными долговременного мониторинга, и его «порог входа» заметно выше обычного.

Впрочем, пора уже вспомнить о другой половине читателей, которые не поленились проверить мои утверждения (или просто поверили на слово), и теперь пребывают в сомнении когнитивного диссонанса. Ведь расчеты сделаны стопроцентно надежными методами, а достоверность данных не вызывает ни малейших сомнений. При этом причинная связь между рядами абсолютно исключена (особенно, когда они сдвинуты на столетия). И несмотря на все это, корреляция в доброй половине случаев просто зашкаливает. Боюсь, что рука у них уже тоже тянется к пистолету, только дуло направлено не в сторону автора, а к собственному виску…

Так вот, НЕДЕЛАЙТЕЭТОГО!

Прочтите сначала третью часть этого опуса. Я очень старался написать ее так, чтобы предотвратить ненужные жертвы!

Часть 3. А вот и ответы

Наверно, многие уже поняли, к чему я клоню. Для остальных я сначала сформулирую правильный вывод, а уже потом его обосную. На самом деле, все вышеописанные «недоразумения» объясняются тем, что мы пытаемся применять аппарат, предназначенный для работы со случайными величинами, для анализа случайных процессов.

Главное, что отличает случайный процесс от случайной величины – процесс явным образом зависит от времени. Проводя наблюдения за каким-то природным явлением, мы вовсе не извлекаем получаемые значения из одной и той же генеральной совокупности. Даже если настройки прибора и положение датчиков не менялись, состояние измеряемого объекта в каждый новый момент времени будет другое. Попросту говоря, это будет уже другая случайная величина. Серию измерений, выполненных одним и тем же прибором, даже неподвижно стоящим под одной и той же горой, нельзя рассматривать, как серию выборок из одного и того же пространства элементарных событий. Это – основная причина, почему привычные статистические методы в этом случае не работают.

Повторю еще раз другими словами. Для описания случайного процесса, в отличие от случайной величины, недостаточно задать его функцию распределения один раз. Просто потому, что в разные моменты времени t она может быть разной. А еще для случайного процесса надо определить функцию совместного распределения вероятностей для моментов времени t и t+dt и так далее. Чтобы оценить эти функции, наблюдая за случайным процессом, нужна не одна реализация, а целый ансамбль. Ну, хотя бы десяток реализаций. Причем, это обязательно должны быть реализации одного и того же случайного процесса. Тогда и только тогда для каждого момента времени у нас будет несколько измерений одной и той же случайной величины. Как их обрабатывать дальше, мы уже знаем из школьного вузовского курса статистики.

Но что же делать, если у нас есть только одна Земля, одна Камчатка, один Памир? Как изучать взаимосвязи между процессами, каждый из которых мы наблюдаем в единственном экземпляре?! (тут должна быть театральная пауза

Не буду врать, что над этим вопросом издревле размышляли лучшие умы человечества. Однако кое-какие способы выкрутиться из этой подставы все же имеются. Оказывается, что для некоторых классов случайных процессов, все характеристики которых неизменны во времени, наличие ансамбля не обязательно! То есть, нам не потребуется десять реализаций, чтобы оценить какую-нибудь статистику. Вместо этого достаточно некоторое время понаблюдать за одной! Например, чтобы оценить коэффициент корреляции между X и Y, достаточно иметь одну реализацию X и еще одну – Y. Что, собственно, все мы и делаем, когда вычисляем коэффициент корреляции между потеплением и пиратами. Ну или рыбками на Памире и уровнем в скважине на Камчатке.

Если процесс позволяет такие трюки, то он называется эргодическим. Иногда различают эргодичность по среднему, по дисперсии и т.д. При анализе наблюдений очень часто априори считается, что исследуемые процессы являются эргодическими. Иногда это даже не оговаривается специально.

Но если мы хотим избежать грубейших ошибок, то нельзя забывать, что гипотеза эргодичности – это только гипотеза. Подавляющее большинство долговременных наблюдений продолжается конечное время (вы поняли, это такая шутка), а на выходе получается единственный ряд. Доказать эргодичность такого процесса в принципе невозможно. Поэтому, начиная анализ данных, мы чаще всего просто постулируем ее явным образом или неявно. А что еще остается делать, если в наличии куча данных и руки чешутся начальник требует срочно использовать всю мощь безупречного, многократно проверенного теоретиками статистического инструментария для достижения практических целей?

Ну а теперь пришло время поставить финальную точку.

На самом деле, все упомянутые в этой статье временные ряды (как, впрочем, и подавляющее большинство других подобных сигналов) вовсе не являются эргодическими. И если доказать эргодичность процесса достаточно сложно (я бы сказал, практически нереально), то вот опровергнуть ее часто можно без особых усилий. Достаточно просто вспомнить, что практически все экспериментальные временные ряды существенно нестационарны. Огромный массив накопленных экспериментальных данных однозначно свидетельствует, что априорная «базовая модель» почти любого природного процесса – это вовсе не белый шум (для которого действительно можно заигрывать с эргодичностью). Нет, спектры большинства реальных сигналов имеют

степенной вид

А именно, спектральная мощность W пропорциональна периоду T в некоторой положительной степени b. В электронике, геофизике и во многих других прикладных областях показатель степени b чаще всего лежит где-то между 0.5 и 2.0. В предельном случае (когда показатель степени b=2), мы имеем процесс с независимыми случайными приращениями. Для такого процесса каждое следующее значение (в момент времени t+1) состоит из значения в момент времени t и случайной добавки. Про такой процесс говорят, что он имеет бесконечную память. Но если текущие значения ряда зависят от предыдущих, то такой процесс нельзя считать стационарным.

На этом рисунке приведены примеры модельных рядов с различным степенным показателем b, сгенерированных по алгоритму Фосса. Видно, что чем больше значение b, тем очевиднее нестационарность сигнала. Но если ряд не стационарен, то он заведомо не может рассматриваться, как последовательность измерений одной и той же случайной величины. Для него совершенно бессмысленно оценивать те статистики, которые вводятся и исследуются при анализе случайных величин.

Да, конечно, мы можем формально подставить измеренные значения в формулы, и даже посчитать что-то внешне напоминающее Rxy. Однако каким будет теоретическое распределение этой статистики, никому не известно.

Кстати говоря: если Вы можете аккуратно посчитать это распределение для рядов со степенным спектром, то, пожалуйста, напишите это в комментариях или мне в личку. Я сам, к сожалению, не умею — но думаю, что такой результат был бы достаточно интересен для геофизиков, занимающихся обработкой экспериментальных рядов

Ясно только, что классические доверительные границы в этом случае считать бесполезно. Они просто не имеют никакого отношения к делу, так как мы имеем все основания отвергнуть «нулевую модель» вне зависимости от того, получится ли у нас |Rxy| >> z, или же будет Rxy = 0. Ведь занявшись анализом временных рядов, мы уже вышли за пределы этой модели, сформулированной для работы со случайными величинами. А это значит, что полная (правильная) формулировка модели теперь должна включать не два, а три постулата. А именно,

ЕСЛИ выполнены три условия:

У1) X и Y статистически независимы

У2) какое-нибудь ограничение на функции распределения X и Y

У3) X и Y – это случайные величины

(т.е. анализируемая выборка составлена из пар (Xi, Yi), извлеченных из одной и той же генеральной совокупности)

ТО значение Rxy почти никогда, по модулю, не будет превышать z, где z — это некоторая функция от объема выборки N, а конкретный вид этой функции определяется условием У2.

Вполне очевидно, что когда мы рассматриваем временные ряды, для которых не доказана эргодичность (тем более, есть прямые свидетельства нестационарности), третье условие заведомо нарушается. Этого более чем достаточно, чтобы отклонить сформулированную модель, даже не вычисляя значение Rxy.

Часть 4. И еще раз про доказательство от противного

К сожалению, у меня нет таланта писать доступно и кратко. А донести свою мысль все-таки хочется. Поэтому давайте попробуем заново проследить всю логику доказательства наличия статистической связи между переменными X и Y методом корреляций.

-

Первый шаг доказательства заключается в том, что мы формулируем некоторый набор требований, или предположений, о характеристиках X и Y. В число этих предположений входит и допущение о том, что они статистически независимы.

-

На втором шаге мы берем экспериментальные данные и вычисляем некоторую совместную статистику X и Y. В данном случае это – статистика Rxy.

-

Третий шаг состоит в вычислении функции распределения Rxy при условии, что все сформулированные ранее допущения – например, условия У1, У2 и У3 – истинны.

-

На четвертом шаге мы сравниваем фактически полученное значение Rxy с теоретическим распределением этой величины. Если оказывается, что вероятность случайно наблюдать именно такое значение Rxy пренебрежимо мала, то отсюда делается вывод, что не все исходные допущения истинны. Проще говоря, что хотя бы одно из условий У1, У2 и У3 – ложно.

-

Наконец, если у нас нет абсолютно никаких сомнений в истинности всех прочих предположений, кроме допущения о статистической независимости X и Y, то мы делаем вывод об ошибочности именно этого допущения. То есть, если мы уверены в истинности У2 и У3, то ложным должно быть условие У1. Что, собственно и означает: связь есть!

Теперь понятно, почему эта схема «сбоит» при работе с нестационарными временными рядами. Сравнивая вычисленный коэффициент корреляции с теоретическими уровнями значимости z, мы не учитываем, что теоретическое распределение z рассчитано для одной модели, а коэффициент корреляции Rxy вычислен совсем для другой. Если упустить из вида этот нюанс, можно получать «значимые корреляции» через раз. Что порою и наблюдается даже в статьях, напечатанных в рецензируемых научных журналах.

Если у вас остается еще хоть капля сомнений, или вы просто не любите абстрактные рассуждения, проведите простой

численный эксперимент

со случайными, независимыми, но не эргодическими рядами. Возьмите полсотни реализаций белого шума S(t) длиной по миллиону значений (t=0,1,… 1000000). Проинтегрируйте каждую такую реализацию по правилу: P(0)=0, P(t+1)=P(t)+S(t). И потом посчитайте значение парного коэффициента корреляции для случайно взятых рядов P(t). Или для их фрагментов (только не слишком коротких). Просто по построению, все эти ряды и фрагменты абсолютно независимы друг от друга. Можно даже не вычислять, чему равен уровень значимости z для коэффициента корреляции Rxy при подобном объеме выборки. Так как первый же тест покажет разницу на порядки. Надеюсь, мне не нужно дополнительно пояснять, что полученный результат совершенно не связан с возможной неидеальностью генератора случайных чисел?

Похожий, но чуть менее впечатляющий результат можно получить и для рядов с другими значениями степенного параметра спектра в пределах обычного для геофизических наблюдений диапазона b=[0.5, 2.0]. Все дело в том, что такие ряды, в простонародном названии – фликкер-шум, страдают так называемой низкочастотной расходимостью спектра. Это значит, что на любом интервале времени максимальную амплитуду имеют те вариации, чья характерная длительность сопоставима с длиной ряда. Если мы рассматриваем ограниченную во времени серию наблюдений, это очень похоже на линейный тренд. А корреляция между двумя линейными трендами, как известно, всегда равна ±1. Точнее, оценивать корреляцию для линейно спадающих или растущих функций бессмысленно. Чтобы построить линейную функцию, нужно ровно две точки, которые и определяют число степеней свободы процесса. Можно до бесконечности увеличивать частоту дискретизации такого сигнала, – количество информации (= число независимых значений данных) от этого не изменится. Поэтому в формулу для оценки уровня значимости z коэффициента корреляции Rxy в этом случае надо подставлять значение N=2. Ну и чему равно z в таком случае?

Как говорится, вот то-то же и оно.

Впрочем, и после вычитания линейного тренда фликкер-шумовой ряд вовсе не станет стационарным. Так как останутся периоды, близкие к половине длины ряда и т.д. А ведь кроме фликкер-шумовой «базы», в большинстве реальных геофизических, макроэкономических и других подобных сигналов обычно присутствуют также и периодические компоненты, иногда весьма мощные (сезонная, суточная, приливная и т.д.); сплошь и рядом встречается экспоненциальный тренд и другие особенности, камня на камне не оставляющие от надежды на стационарность… И, тем более, на эргодичность…

В сухом остатке

-

Временной ряд – это не набор значений некоторой случайной величины! Когда мы формируем выборку из некоторой генеральной совокупности, все измерения можно переставлять как угодно — от этого ничего не изменится. А вот значения временного ряда переставлять нельзя — они всегда индексированы. Принципиально важно, что любые статистики случайного процесса (=временного ряда) явно зависят (или могут зависеть) от времени. Собственно, при анализе наблюдений именно эта зависимость нас чаще всего и интересует.

-

Для оценки статистик случайного процесса одной реализации, вообще говоря, недостаточно! Это почти то же самое, как оценивать дисперсию случайной величины по единственному ее измерению. Чтобы использовать методы матстатистики, нужен целый пакет рядов (ансамбль реализаций случайного процесса). Если речь идет о парной статистике (корреляция между X и Y), нужен ансамбль из пар временных рядов. Располагая таким набором, мы можем оценивать коэффициент Rxy корреляции между случайными процессами X и Y, как функцию времени t. А вот говорить о корреляции случайных процессов безотносительно момента времени t, в общем случае, беспредметно. Так как значения Rxy в разные моменты времени t, вообще говоря, будут разные.

-

Увы, но на практике у нас обычно имеется только одна Вселенная и только одна реализация каждого временного ряда. Чтобы использовать статистические методы при работе с такими данными, приходится опираться на гипотезу эргодичности. Она предполагает, что вместо вычисления какой-то статистики (например, среднего) по ансамблю реализаций, мы можем взять один ряд, усреднить по времени, и получить то же самое. Если ряд эргодический, этот подход реально работает!

-

Проблема, однако, в том, что почти любые сигналы, получаемые при долговременных наблюдениях за геофизическими, макроэкономическими и многими другими процессами, практически никогда не удовлетворяют условию эргодичности. Применяя при обработке подобных данных стандартный аппарат матстатистики, ориентированный на манипуляции со случайными величинами, запросто можно не просто «сесть в лужу», но и получить совершенно абсурдные результаты. И вовсе не потому, что эти методы чем-то плохи. Все дело в том, что неосторожно подменяя случайную величину случайным процессом, мы безоговорочно выходим за рамки дозволенного, грубо нарушая условия применимости этих методов.

-

Если так, то как же тогда анализировать подобные временные ряды, спросите вы? Нестационарные, с трендами, сезонными и суточными циклами, и т.д.? Как искать связь между ними и оценивать ее значимость? Хороший вопрос. Я постараюсь написать об этом в следующей статье. Если, конечно, такая тематика будет интересна читателям Хабра.

P.S. Автор благодарит за полезные замечания и советы И.Цуркиса. При оформлении коллажа использована картинка с вот этого сайта.

Дополнительное замечание про распределения:

нормально ли, что анализируя данные геофизического мониторинга, мы никогда не встречаемся с нормальным распределением?

Да-да, я в курсе про Центральную предельную теорему. Но еще больше я склонен верить практике обработки тысяч различных экспериментальных сигналов — прежде всего, данных геофизического мониторинга, но далеко не только его. Поэтому большая просьба к тем «чистым» математикам, которых задевает утверждение, что отсутствие нормальности — это нормально: не надо ругаться! Просто возьмите десяток-другой экспериментальных рядов, полученных в результате длительных (многие недели и месяцы) наблюдений и содержащих достаточное количество точек данных (десятки тысяч и более). И попробуйте найти среди них такие, чье распределение неотличимо от нормального, например, по критерию хи-квадрат. К сожалению или к счастью, жизнь несколько отличается от

идеальных моделей

В качестве примера приведу наблюдения скорости радиоактивного распада — процесса, который по определению является образцом стационарности и случайности (с учетом поправки за уменьшение количества делящегося вещества). Не буду сейчас обсуждать цель проведения вот этих измерений. Скажу только, что регистрация активности образцов плутония проводились в стабилизированных лабораторных условиях непрерывно в течение многих лет. Так вот, самый простой статистический анализ сразу же показал, что в этих рядах есть все виды нестационарности — начиная от суточных колебаний активности и кончая “шумом мерцания”, или фликкер-шумом. Понятно, что сам радиоактивный распад вне подозрений. Однако чем точнее измерения, чем стабильнее измеряемая величина, тем более заметным становится влияние на результат все более слабых эффектов и факторов. Контролировать их все невозможно. Авторы цитируемого эксперимента исключают температурный эффект, как возможную причину нестабильности. Однако кроме него, на результаты измерений могли влиять, например, изменения атмосферного давления и влажности воздуха (из-за этого меняется количество — частиц, поглощавшихся по пути от источника до детектора), дрейф характеристик полупроводникового детектора альфа-частиц и т.д.