Одним из важнейших критериев оценки инвестиционного проекта является коэффициент дисконтирования. Качественное бизнес-планирование предполагает обязательный учет изменения стоимости денег со временем, поэтому все будущие денежные потоки следует приводить к текущему состоянию. Остановимся подробнее на том, что такое коэффициент дисконта и как определить его величину.

Содержание статьи

- Понятие коэффициента дисконтирования и его значение

- Способ определения величины показателя

- Примеры вычисления потоков денег с использованием фактора дисконта

- Некоторые особенности практических расчетов фактора приведения

Понятие коэффициента дисконтирования и его значение

Коэффициент дисконтирования денежных потоков – это цифровой показатель, используя который можно понять, сколько денег удастся получить через определенное время с учетом временного фактора и возможного риска. Таким образом, производится приведение потоков денег в будущем к состоянию на день анализа.

Коэффициент дисконтирования денежных потоков – это цифровой показатель, используя который можно понять, сколько денег удастся получить через определенное время с учетом временного фактора и возможного риска. Таким образом, производится приведение потоков денег в будущем к состоянию на день анализа.

В бизнес-проектировании «деньги сейчас» всегда предпочтительнее, чем «деньги потом», поскольку их можно вложить в другое дело и получить доход или разместить на банковском депозите и получать фиксированный процент. Следовательно, перед вложением инвестор должен быть уверен, что в течение жизненного цикла проекта он не только не потеряет от удешевления денег, но и сможет получить прибыль.

Интервал времени, на протяжении которого реализуется начинание и приносит прибыль участникам, устанавливается заранее. Он, как правило, определяется по нормативным срокам применения установленного оборудования, после чего технические возможности производства продукции исчерпываются. От правильного определения временных рамок начинания во многом зависит объективность вычислений.

Значение коэффициента дисконтирования используется в разных ситуациях:

- оценка эффективности экономической деятельности какой-либо фирмы;

- расчет эффективности инвестиционного проекта;

- рассмотрение альтернативных вариантов вложения средств как между разными инициативами, так и внутри одного предприятия (выбор наиболее перспективного пути развития);

- многосторонние расчеты и кредитование.

Этот показатель фактически устанавливает некий норматив издержек или поступления капитала при вложении его в другое начинание. Иными словами, коэффициент (или фактор) дает возможность определить размер процента, на который следует множить ожидаемые доходы для того, чтобы выйти на конкретную сумму применительно к сегодняшнему состоянию.

Способ определения величины показателя

Рассмотрим подробнее, как рассчитать коэффициент дисконтирования. Обычно речь идет о многошаговом расчете перспективности и экономической эффективности инвестиционного начинания, поэтому фактор дисконтирования приводит объем потока на n-м шаге к моменту приведения.

Общая формула дисконтирования потока денег имеет такой вид:

PV = FV * 1/(1+R)n

где:

- PV – приведенная стоимость;

- FV – будущая стоимость.

В этой формуле выделяется компонент, определяющий величину фактора приведения. Собственно, формула расчета коэффициента дисконтирования выглядит так:

КД = 1/(1+R)n

в которой:

- R – установленное значение нормы дисконта;

- n – количество периодов (шагов), представляющее собой число лет (месяцев) от будущего до текущего момента.

Получившийся показатель всегда имеет значение меньше единицы. Он показывает стоимость одной инвестированной денежной единицы (рубля, евро, доллара) через определенное время при соответствии условий тем, которые приняты для вычисления.

Важнейшей составной частью для расчета коэффициента является ставка дисконтирования, которую еще называют нормой дисконта. Для ее определений существует целый ряд методик, основанных на различных принципах:

- дивидендный метод (модель Гордона);

- стоимость капитальных активов предприятия (модель CAPM и ее многочисленные модификации);

- наличие заемных и собственных средств (модель WACC);

- метод значений рентабельности капитала (ROE, ROA, ROACE, ROCE);

- метод вычисления рисковых премий (кумулятивный);

- экспертный метод, основанный на субъективных прогнозах специалистов.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

Другая составляющая формулы – это жизненный цикл начинания, то есть количество рассматриваемых периодов, в течение которых проект будет генерировать денежные потоки. Чем точнее, установлены эти две вводные, тем более точным будет конечный результат.

Примеры вычисления потоков денег с использованием фактора дисконта

Рассмотрим пример расчета. Бизнесмен вкладывает в новый шестилетний проект 800 тысяч рублей. Согласно с представленным инициатором бизнес-планом, через 6 лет он сможет единоразовым платежом получить 1,5 миллиона рублей. Кумулятивным способом определена ставка дисконтирования 12%, при этом процент нормы дисконта записывается при подсчете в виде части от единицы (0,12). Теперь, используя стандартную формулу, можно посчитать величину фактора:

Kd = 1 / (1 + 0,12) 6

Kd = 1 / 1,9738

Kd = 0,5066

Мы получили коэффициент приведения в размере 0,5066. После этого по формуле дисконтирования рассчитываются показатели стоимости приведенного денежного потока:

PV = FV * 1/(1+R)n.

PV = 1500000 * 0,5066

PV = 759900

Из полученного результата можно сделать неутешительный для инвестора вывод, что при таких стартовых условиях ему не следует ожидать не только прибыли, но и даже простого возврата вложенных денег. Следовательно, от такого предложения нужно отказаться или же предложить изменить основные условия проекта, если это приемлемо (сократить срок реализации или уменьшить норму дисконта).

Предположим, что норма дисконта в нашем примере снижена до 10%. В таком случае значение коэффициента составит 0,5645, а приведенный поток денег возрастет до 846750 рублей, что сделает проект прибыльным. Аналогичная ситуация возникает и в случае сокращения срока внедрения до 5 лет при ставке 12%: фактор будет 0,5674, а поток – 851100 рублей.

Следует отметить, что для того, чтобы определить коэффициент дисконтирования, нет необходимости каждый раз погружаться в математические формулы. Для упрощения этого задания разработана и широко применяется на практике таблица коэффициентов дисконтирования. Она построена по стандартной схеме, как таблицы Пифагора или Брадиса, то есть на одной оси указаны размеры процентных ставок, на другой – временные отрезки. Для нахождения нужного показателя достаточно найти ячейку, где они пересекаются, в ней содержится величина коэффициента с точностью до десятитысячных (до четвертого знака после запятой).

Все приведенные выше значения коэффициентов, взяты из этой таблицы. Это значительно ускоряет расчеты и дает возможность без лишних усилий просчитывать альтернативные варианты развития событий.

Мы рассматривали задачу, в которой предусматривалась выплата денег одним платежом после окончания проекта. На практике, гораздо чаще встречаются ситуации, когда выплаты производятся ежегодно. Тогда для корректности расчетов необходимо находить коэффициент приведения для каждого года отдельно. К примеру, свои полтора миллиона наш инвестор получит за 6 лет жизненного цикла инициативы при норме дисконта 10% равными частями по 250 тысяч рублей в год (т.е. как аннуитет):

Применяя формулу годовых расчетов, можно находить коэффициенты отдельно по каждому периоду, а затем просуммировать их:

| CF1 | CF2 | CFN | |||

| NPV = | —— | + | —— | +…+ | —— |

| (1+R) | (1+R)2 | (1+R)6 |

PV = 227272 + 206611 + 187828 + 170765 + 155279 + 141083 = 1088838 рублей.

Если же использовать таблицу коэффициентов аннуитетных платежей, то достаточно будет размер среднегодового платежа умножить на фактор, указанный в нужной ячейке таблицы (в данном случае это 4,3553).

PV = 250000 * 4,3553 = 1088825 рублей

Таким образом, мы видим, что показатель, найденный по формуле, практически аналогичен величине, определенной при помощи таблиц (1088838 против 1088825).

Некоторые особенности практических расчетов фактора приведения

В заключение хотелось бы остановиться еще на нескольких моментах, связанных с приведением денежных потоков, о которых спрашивают пользователи Интернета. В частности, возникает вопрос, как вычислять фактор, когда шаг задается в разных единицах, например годах и месяцах, и различаются ли формулы при таких расчетах.

При периоде дисконтирования, равном одному месяцу, коэффициент высчитывается по такой формуле:

1 / (1 + R) в степени (Месяц – 1) / 12,

где:

- R – норма дисконта;

- Месяц – номер порядковый месяца проекта.

При годовом периоде приведения применяется такой механизм расчета:

1 / (1 + R) в степени Год – 1,

где:

- Год – номер порядковый года жизненного цикла начинания.

Если же период считается поквартально, то для каждого месяца квартала принимается во внимание показатель, равный последнему месяцу в квартале, то есть для 1, 2 и 3 месяца берется показатель 3 месяца и т.д.

Также на форумах обсуждают ситуацию, когда контролирующие органы иногда требуют считать коэффициент приведения по формуле КД = 1/(1+R)^(n-0,5) вместо стандартной КД = 1/(1+R)^n.

Такой подход называется моделью среднегодового дисконтирования.Здесь дисконтирование проводится по состоянию на середину календарного года (или периода приведения), а не на его начало или конец.

Среднепериодическое дисконтирование применяется в случаях, когда идет постоянный равномерный приток денег (например, от работы промышленного предприятия). Хотя среди специалистов мнения о целесообразности такого метода расчета расходятся.

Коэффициент дисконта, благодаря своей гибкости широко используется экономистами и финансистами. Он показывает перспективу и потенциальную доходность отдельного проекта во временном отрезке. При этом, у этого финансового инструмента есть серьезный недостаток: он хорошо работает в государствах со стабильными рынками и налаженными рыночными механизмами. Применение его в странах, для которых характерна переходная экономическая модель, грозит существенными неточностями, поскольку адекватно просчитать многие риски для нахождения нормы дисконта в таких условиях очень трудно.

Формула нормы дисконта, методы расчета с примерами

Проблема беспроигрышного вложения денег и получения прибыли при минимизации рисков остается актуальной всегда. Инвестиции при разумном их использовании приносят гарантированный дополнительный доход. Эффективным инструментом определения разумности инвестиций является норма дисконтирования. Ниже мы подробнее рассмотрим формулу нормы дисконтирования.

Содержание:

- Определение дисконта и его нормы

- Методы расчета: формулы

- Установка нормы

- Внутренняя норма дисконта

- Расчет ставки дисконтирования

- Укрупненный способ расчета

- Кумулятивный способ

- Примеры расчета

- Корректировка нормы дисконта

Определение дисконта и его нормы

Дисконтирование – экономический инструмент, удобный для принятия решения: стоит ли инвестировать средства в конкретный бизнес-проект? Это способ, который помогает оценить стоимость вложенного капитала в данный момент. Идея состоит в том, что реальные деньги, которые находятся в нашем распоряжении сейчас, стоят больше точно такой же суммы в будущем. Например, 20 тыс. рублей в вашем кармане сегодня всегда дороже тех же 20 тысяч, но через 3 года. Причин этого несколько:

ежегодная инфляция съедает накопления, поэтому через несколько лет на 20 тыс. рублей можно приобрести меньше товаров и услуг

ежегодная инфляция съедает накопления, поэтому через несколько лет на 20 тыс. рублей можно приобрести меньше товаров и услуг- наличные средства уже сейчас могут приносить прибыль, если, к примеру, положить их в банк под проценты

- форс-мажорные обстоятельства, изменение конъюнктуры рынка могут привести к отсутствию доходности в принципе

ежегодная инфляция съедает накопления, поэтому через несколько лет на 20 тыс. рублей можно приобрести меньше товаров и услуг

ежегодная инфляция съедает накопления, поэтому через несколько лет на 20 тыс. рублей можно приобрести меньше товаров и услугНормой дисконта называют ту прибыль, которую можно предварительно оценить от инвестирования в будущий проект. Путем подсчетов определяется самое выгодное предложение.

Методы расчета: формулы

Определить реальную стоимость будущих вложений непросто. Однако ее часто необходимо рассчитывать компаниям для сдачи ежегодных отчетов, в которых обязательно оценивается не только настоящая, но и будущая стоимость бизнеса. Формул для расчета дисконтной нормы существует много, но их смысл сходный:

Определение ставки – самый ответственный момент. Если она заранее известна, то расчет формулы прост. Например, если в разных банковских учреждениях предлагаются депозитные ставки 8%, 10% и 10,5%, то очевидно, что последнее предложение самое выгодное. Гораздо сложнее определить, выгодно ли положить деньги под банковский процент или же вложить их в проект, который за этот же срок принесет больше дохода. При этом даже если средства просто находятся на банковском счете, то их оценивают по ставке дисконтирования, скорректированной на процент инфляции. Это значит, что цена неиспользованных денег с течением времени падает.

Определение ставки – самый ответственный момент. Если она заранее известна, то расчет формулы прост. Например, если в разных банковских учреждениях предлагаются депозитные ставки 8%, 10% и 10,5%, то очевидно, что последнее предложение самое выгодное. Гораздо сложнее определить, выгодно ли положить деньги под банковский процент или же вложить их в проект, который за этот же срок принесет больше дохода. При этом даже если средства просто находятся на банковском счете, то их оценивают по ставке дисконтирования, скорректированной на процент инфляции. Это значит, что цена неиспользованных денег с течением времени падает.

Установка нормы

Для принятия решения об инвестировании важно установить норму дисконта, определяющую будущий доход. Депозитная ставка является простым примером установки нормы.

В том случае, если доходность определена, к примеру, в 12%, а расчеты показали, что проект принесет меньше прибыли, то инвестор может принять решение об отказе от участия в проекте. При этом банковская ставка за норму принимается не всегда. За основу может быть принята доходность государственных облигаций, стоимость капитала, уровень инфляции.

На норму дисконта влияют внутренние и внешние факторы:

скорость повышения цен

скорость повышения цен- изменение процентов по вкладам и кредитам в банках

- рыночные цены на продукцию компании

- экономические показатели предприятия

- несогласованность финансовых операций внутри компании (задержки между оплатой сырья и продажей продукции)

- изменение экономического окружения (ставок по кредитам, налогов, оплаты труда)

скорость повышения цен

скорость повышения ценЭти факторы усложняют расчет нормы дисконта. Экономисты советуют при ее определении опираться на:

- данные о динамике инфляции

- экономические показатели компании

- налоговые ставки

Внутренняя норма дисконта

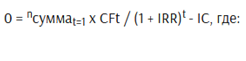

Это такая ставка дисконта, при которой через определенный период времени проект вернет вложенные в него средства. Однако прибыль при этом будет равна нулю. Этот показатель имеет обозначение IRR. Формула расчета этого параметра выглядит следующим образом:

- t – расчетный период времени

- IC – сумма инвестируемых средств

- CFT – финансовые потоки предприятия

Если IRR превышает затраты, то проект можно рассматривать как перспективный, если ниже – лучше отказаться.

Расчет ставки дисконтирования

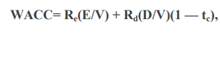

Ставка дисконтирования равняется сумме привлеченного капитала и представляет собой ожидаемый доход. При высокой ставке проект рассматривается как успешный, при низкой – взвешиваются риски, и принимается решение, стоит ли производить финансирование или нет. Дисконтную ставку можно определить несколькими способами в зависимости от сложности проекта и исходных данных. Рассмотрим укрупненный и кумулятивный метод расчета.

Укрупненный способ расчета

При определении прибыльности инвестиций ставку дисконтирования часто рассчитывают как среднее значение между стоимостью капитала и заемными средствами:

где:

- Е – оценочная стоимость капитала предприятия на рынке

- D – оценочная цена заемных средств

- Re – норма доходности

- tc – налог на прибыль в процентах

В практической деятельности:

- Е = сумма всех акций предприятия × цена одной акции

- D = стоимость всех займов компании

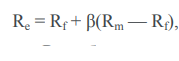

Общую стоимость капитала конкретного предприятия оценивают с помощью модели CAPM. Доходность собственных средств определяют по формуле:

Общую стоимость капитала конкретного предприятия оценивают с помощью модели CAPM. Доходность собственных средств определяют по формуле:

Здесь Rf является безрисковой доходной ставкой.

Здесь Rf является безрисковой доходной ставкой.

Рассмотрим пример определения дисконтирования при укрупненном способе расчета. К примеру, предприятие планирует взять в кредит 10 000 долларов под 15%, при этом собственные вложения составляют 5 000 долларов. Альтернатива проекту – размещение денег на депозите в банке под 8%. Налог на прибыль при реализации проекта составит 18%. На основании этих данных по формуле получим результат:

WACC = 10000 / (10000 + 5000) х 15% + 50000 / (10000 + 5000) х 8% х (1 – 18%) = 10% + 5% х 0,82 = 14%

Таким образом, проект можно признать выгодным.

Виды ставок дисконтирования на видео:

Кумулятивный способ

Данный метод используется для оценки прибыльности стартапов, которые еще не имеют собственных финансовых показателей, объектов недвижимости, капитализации компаний. С его помощью оценивается комплекс обстоятельств, препятствующий получению определенной прибыли.

При определении формулы дисконтирования с помощью данного способа во внимание принимается безрисковый доход. К нему прибавляется надбавка за инвестиционные риски.

Безрисковую ставку считают исходя из данных по доходности государственных облигаций, которые отличаются высокой ликвидностью. Плюс ко всему учитывается ежегодное обесценивание валюты.

Использование долгосрочных облигаций для расчета нормы дисконтирования в России имеет свои особенности, так как стоимость государственных ценных бумаг находится в зависимости не столько от экономических, сколько от политических факторов. По этой причине безрисковая ставка определяется по валютным долгосрочным вкладам крупнейших банков Российской Федерации и составляет примерно 8-9% годовых.

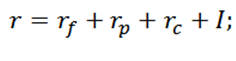

При расчете ставки дисконта кумулятивным методом в условиях вложений без рисков ожидается определенный доход. При этом, чем больше рисков, тем больше денег должен принести проект. Формула имеет следующий вид:

При расчете ставки дисконта кумулятивным методом в условиях вложений без рисков ожидается определенный доход. При этом, чем больше рисков, тем больше денег должен принести проект. Формула имеет следующий вид:

где:

где:

- rf – определенная безрисковая ставка

- rp – процент, учитывающий возможные риски

- rc – корректировка на возможные риски работы в конкретной стране

- I – ожидаемая инфляция

При этом часто формула имеет расширенный вид, так как в нее включают все возможные для данной компании или проекта инвестиционные риски.

Для использования кумулятивной методики расчета нужно определить все слагаемые формулы. Начинают с безрисковой ставки. Это или ставка по гособлигациям, или процент дохода банковских вкладов. За основу, как правило, берется ставка по долгосрочным банковским обязательствам. Кроме того, во внимание могут приниматься доходы от иностранных облигаций, средства, полученные по кредитам.

Второй этап – расчет процента премии за будущие риски. Среди групп рисков можно выделить:

- Риск работы в конкретной стране. Этот критерий важен, если вы хотите вложить деньги в проект в другом государстве. На такие риски влияет политическое устройство, особенности экономического развития, благоприятность климата для ведения бизнеса. Информацию о рисках анализируют и публикуют признанные международные экспертные агентства, например, Moody’s.

- Риск конкуренции. Он напрямую зависит от размеров фирмы и ее продукции. Для крупных корпораций риски минимальны, так как им легче бороться с конкурентами. Небольшие фирмы могут не выдержать конкуренции, поэтому процент риска для них в расчетах будет большим.

- Риски, связанные с финансовыми показателями компании. Если в структуре капитала преобладают кредиты, то рисковая премия увеличивается.

- Риск, связанный с неэффективной системой управления компанией. Для оценки этого показателя проводится аудит управления.

Риск конкуренции. Он напрямую зависит от размеров фирмы и ее продукции. Для крупных корпораций риски минимальны, так как им легче бороться с конкурентами. Небольшие фирмы могут не выдержать конкуренции, поэтому процент риска для них в расчетах будет большим.

Риск конкуренции. Он напрямую зависит от размеров фирмы и ее продукции. Для крупных корпораций риски минимальны, так как им легче бороться с конкурентами. Небольшие фирмы могут не выдержать конкуренции, поэтому процент риска для них в расчетах будет большим.К недостаткам кумулятивного метода можно отнести субъективность оценки расчетных показателей.

Выводы экономистов могут быть ошибочны. Для повышения достоверности методики эксперты предлагают использовать в расчетах финансовые показатели схожих фирм, которые работают на рынке.

Рассчитаем дисконтную ставку на основе метода кумулятивного построения. Исходные данные: среднее по размеру предприятие работает в Украине, где планирует продавать бытовую технику в нескольких областях. В структуре капитала 50% собственных средств и половина заемных. Сроки реализации проекта – 3 года.

Рассчитаем безрисковую ставку. Так как фирма планирует взять кредит в коммерческом банке, то за основу возьмем ставку по долгосрочным депозитам. В среднем она составляет 11%. Далее прибавляем проценты за риск. За размер фирмы установим 3%. Еще столько же добавим за капитал, в структуре которого половина – кредитные средства. Товарные риски – 4%, так как конкуренция на рынке высока. Добавим также по 2,5% за риски в системе управления, так как оценить их точнее сложно. Прибавляем к расчетам процент инфляции – 13%. В итоге получаем 33,5%.

Как найти безрисковую ставку описано на видео:

Примеры расчета

С дисконтированием постоянно сталкиваются не только профессиональные экономисты, но и обычные люди. Например, приобретение автомобиля является жизненной необходимостью для многих семей. Однако покупка хорошего авто – затратная статья бюджета.

Пример № 1

Предположим, вам нужно 2500 долларов на автомобиль, который вы планируете купить через 5 лет и хотите рассчитать, какую сумму положить в банк сейчас, чтобы получить необходимую сумму к установленному сроку при ставке по депозиту в 10%. При этом депозитная ставка будет являться нормой дисконтирования. Так как за год сумма вклада увеличивается на 10%, то, чтобы узнать какой будет сумма через 4 года, нужно 2500 поделить на 10%. Получаем 2272 доллара. Для определения начальной суммы указанную операцию нужно провести еще 4 раза. В итоге получаем 1552 доллара.

Пример № 2

Пример № 2

У вас одолжили 20 тыс. долларов и предложили отдать их прямо сейчас или через 5 лет в сумме 30 тыс. долларов. Необходимо рассчитать самый выгодный вариант, учитывая, что банковский процент по депозиту составляет 10%. Для определения суммы через 5 лет используем формулу:

где:

где:

- R – процентная ставка

- n – временной отрезок

Данная задача решается еще проще, так как существуют уже готовые таблицы коэффициента приращения. FV = 20 000 × 1,6105 = 32 210. Таким образом, выгоднее сразу забрать деньги и положить их под процент в банк.

Корректировка нормы дисконта

На практике норму дисконта необходимо скорректировать, учитывая инвестиционные риски. Для корректировки к норме прибавляется процент за риск и только после этого рассчитывают эффективность инвестиций. При этом, чем больше риски вложения средств, тем большей будет премия, величина которой в каждом случае рассчитывается индивидуально.

Так, для расширения успешной компании может быть установлена надбавка за риск в 9%, для реализации нового проекта – 13%, для выведения на рынок новой продукции, требующей длительного цикла производства и реализации, – 25%.

Если первоначальный капитал компании был оценен в 7%, то норма дисконтирования для приведенных случаев будет равна 16%, 20%, 27% соответственно.

Если первоначальный капитал компании был оценен в 7%, то норма дисконтирования для приведенных случаев будет равна 16%, 20%, 27% соответственно.

Таким образом, норма дисконта, формула которой рассмотрена в данной статье, – действенный экономический инструмент для оценки выгодности капиталовложений. Дисконтирование помогает определить прибыль как в простых случаях, например, в депозитных вкладах, так и для сложных инвестиционных проектов со многими составляющими (основной и заемный капитал, налоговая ставка, премиальные риски).

© 2023 Право Денег · Копирование материалов сайта запрещено

Москва, Новогиреевская улица, 21 | Контакты | Карта сайта

Чистый дисконтированный доход — показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Чистый дисконтированный доход: формула

В общем порядке величина чистого дисконтированного дохода определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется следующим образом:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

где:

NPV — величина чистого дисконтированного дохода;

IC — первоначальные инвестиции;

CFt — потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1…n);

r — ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае, если:

1. NPV > 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV < 0, проект невыгоден и сулит инвестору убытки.

Также для анализа инвестиционной привлекательности проекта инвесты изучают чистый денежный поток предприятия. Существует 2 метода определения величины чистого денежного потока: прямой и косвенный.

Денежный поток рассчитывается по специальной формуле, которую можно найти в материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет инфляции при расчете чистого дисконтированного дохода

В связи с тем, что в некоторых ситуациях инфляционные колебания невозможно нивелировать на практике, возникает вопрос о том, каким образом отразить влияние инфляции на показатель чистого дисконтированного дохода. Наиболее распространенным решением данной проблемы является корректировка дисконта на прогнозируемый уровень инфляции.

При этом процентная ставка будет рассчитываться следующим образом:

R = (1 + r) × J,

где:

R — дисконтная ставка с учетом инфляции;

r — дисконт;

J — уровень инфляции.

Таким образом, чем выше уровень инфляции, прогнозируемый на время реализации проекта, тем ниже должна быть доходность проекта, чтобы после дисконтирования проект не стал убыточным.

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие — увеличение объемов продаж в течение ближайших 5 лет. Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год — 40 000,00 руб., за 3-й год — 35 000,00 руб., за 4-й год — 30 000,00 руб., за 5-й год — 25 000,00 руб. Необходимая норма прибыли — 10%. Расчет приведенной стоимости проекта представлен в таблице.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Чистая приведенная стоимость (CFt) |

|

0 |

–50 000,00 |

10% |

–50 000,00 |

|

1 |

45 000,00 |

10% |

40 909,09 |

|

2 |

40 000,00 |

10% |

33 057,85 |

|

3 |

35 000,00 |

10% |

26 296,02 |

|

4 |

30 000,00 |

10% |

20 490,40 |

|

5 |

25 000,00 |

10% |

15 523,03 |

|

Чистый дисконтированный доход (NPV)м |

86 276,40 |

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех пяти лет будет держаться на уровне 8%.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Уровень инфляции, (J) |

Чистая приведенная стоимость (CFt) c учетом инфляции |

|

0 |

–50 000,00 |

10% |

8% |

–46 296,30 |

|

1 |

45 000,00 |

10% |

8% |

34 435,26 |

|

2 |

40 000,00 |

10% |

8% |

25 296,79 |

|

3 |

35 000,00 |

10% |

8% |

18 293,14 |

|

4 |

30 000,00 |

10% |

8% |

12 958,54 |

|

5 |

25 000,00 |

10% |

8% |

8 924,61 |

|

Чистый дисконтированный доход (NPV) |

53 612,05 |

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.

Итоги

Принимая решение о выгодном вложении денежных средств, высвобожденных из делового оборота, инвестор должен сделать выбор в пользу наиболее доходного проекта. На основании расчета чистого дисконтированного дохода сравнивать несколько вариантов с разными сроками окупаемости становится удобнее.

Если вам нужно рассчитать чистую прибыль, см. наш материал «Расчет чистой прибыли по балансу – формула».

О том, как провести анализ чистой прибыли, вы можете узнать из материала «Порядок проведения анализа чистой прибыли предприятия».

Определение нормы дисконта — как выбрать

Содержание:

- Норма дисконта — что это такое, общие положения

- Трактовка понятия, как и кем устанавливается

- Виды и их характеристика

-

Расчет ставки дисконтирования, методы, формулы с примерами

- Укрупненный метод расчета

- Кумулятивный метод

- Примеры расчета

- Корректировка норматива дисконтирования

Норма дисконта — что это такое, общие положения

Независимо от специфики и размеров портфеля инвестора, его основная цель состоит в получении максимальной прибыли при минимизации рисков потерь. Инструментом для заработка являются финансовые средства, вложенные в тот или иной проект. Благодаря разумным инвестициям, владелец капитала обеспечивает постоянный доход с определенными гарантиями. Существует специальный показатель целесообразности инвестиций под названием норма дисконтирования.

Дисконтирование представляет собой действенный с точки зрения экономики инструмент, позволяющий правильно принимать решения в рамках инвестиционной деятельности, заключается в оценке стоимости инвестированных финансов в конкретное время.

Смысл дисконтирования состоит в положительной разнице между стоимостной оценкой денежных средств на данный момент времени и их стоимостью, спустя какой-то временной интервал. Причины постепенного обесценивания капитала состоят в следующем:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- инфляция, наблюдаемая каждый год;

- возможность получать доход в настоящий момент;

- форс-мажор, к примеру, смена рыночной конъюнктуры.

Норма дисконта является планируемой нормой прибыли, полученной от инвестиций, с учетом рисков и факторов, а также доходом, приобретаемым инвестором в результате вложения финансов в альтернативный инвестиционный проект.

Под нормой дисконта следует понимать прибыль, допустимую для предварительной оценки от вложений в некий проект. По итогам вычислений данного показателя инвестор понимает, какие инвестиционные решения будут наиболее эффективны и выгодны в экономическом плане.

Трактовка понятия, как и кем устанавливается

Норма дисконта формируется внешними факторами. Показатель с точки зрения экономики называют нормативом, с помощью которого оценивают вложения. В определенных ситуациях применяют переменную дисконтную норму. Целесообразность такого подхода обоснована:

- изменчивым во времени риском;

- меняющейся структурой капитала;

- непостоянной ставкой процента по займам.

В основе инвестиционного решения лежит норма дисконтирования для расчета доходности капитала. В качестве классического примера формирования норматива можно привести ставку по депозиту. Предположим, что доходность от финансовых вложений равна 12%. В результате вычисления нормы дисконтирования инвестор понимает, что прибыльность проекта гораздо ниже. Таким образом, вкладчик вправе принять корректное решение об отказе от подобного мероприятия.

Не во всех случаях правильно использовать ставку банка за норматив. В качестве данного показателя допустимо применять:

- доходность по облигациям государственного займа;

- стоимостную оценку капитала;

- инфляционные издержки.

Норма дисконтирования определяется эффектом от внутренних и внешних факторов:

- скорость, с которой растут цены;

- скачки по процентным ставкам для кредитов и депозитов;

- рыночная стоимость продукции предприятия;

- экономические характеристики бизнеса;

- дисбаланс финансовых процессов внутри фирмы;

- смена экономической среды.

Перечисленные факторы свидетельствуют о сложности вычислений нормы дисконтирования. По мнению экспертов в области экономики, рассчитывать норматив следует с учетом таких параметров, как:

- инфляционная динамика;

- экономические характеристики;

- ставки налогообложения.

Виды и их характеристика

Коммерческим нормативом дисконтирования называют показатель, с помощью которого оценивают эффективность инвестиций с точки зрения коммерции при учете альтернативной эффективности использования капитала.

Коммерческая норма дисконта выражает планируемую прибыльность или рентабельность какого-либо инвестиционного проекта. Таким образом, инвестор формирует определенный уровень доходности, обеспеченный денежными вложениями в доступные всем финансовые механизмы, в том числе, банковские организации, финансовые компании, вместо того, чтобы принять решение в пользу рассматриваемого инвестиционного проекта.

Норматив дисконта участника проекта является отражением эффективности предприятия в качестве участника некого проекта и определяется участниками.

Данный показатель целесообразно использовать, когда зафиксированы конкретные условия для его вычисления. В том случае, если участники проекта не высказывают определенные предпочтения, принято оперировать в процессе расчетов коммерческой нормой дисконта.

Внутренним нормативом дисконтирования называют ставку дисконта, при которой средства, инвестированные в определенный проект, вернутся инвестору, спустя некий промежуток времени.

При выполнении условий инвестирования, предусмотренных внутренней нормой дисконтирования, прибыль имеет нулевое значение, то есть инвестор не получает доход от вложений. Такой параметр обозначают IRR. Вычисляют внутренний норматив дисконта, согласно следующей формуле:

(0 = сумма^{n}_{t=1}times CFt / (1 + IRR)^{t}-IC)

В данном случае t определяет временной интервал, выбранный в качестве расчетного, IC соответствует совокупности вложенных финансов, CFT является денежными потоками компании.

В ситуации, когда IRR больше по сравнению с расходами, можно оценить инвестиционный проект как перспективный. В противном случае, инвестору следует отказаться от подобных инвестиций.

Расчет ставки дисконтирования, методы, формулы с примерами

Расчет реальной стоимости инвестиций представляет собой трудоемкий процесс. С другой стороны, это необходимая процедура, через которую проходят предприятия, формируя отчетность каждый год. Дело в том, что отчеты содержат реальную оценку капитала и стоимость бизнеса, планируемую в будущем времени. Сформулированы разные формулы для расчета норматива дисконтирования. Однако все соотношения обладают одним смыслом:

Стоимость финансов в будущем = Стоимость финансов в настоящем / (1 + ставка дисконтирования) х Срок.

Главной задачей инвестора является вычисление ставки. При ее известном значении расчеты существенно упрощаются. К примеру, несколько банков предлагает вклады под 8%, 10% и 12%. Без особого труда можно выявить, что максимально выгодное предложение равно 12%. Однако при сравнении банковского депозита и доходности какого-либо инвестиционного проекта, обещающего большую доходность в течение аналогичного времени, возникают серьезные проблемы относительно принятия решения.

Даже в том случае, когда финансы размещены на счете в банке, их оценку выполняют с учетом ставки дисконта и инфляционного процента. Из этого можно сделать вывод о снижении цены капитала, который не используется в течение определенного времени. По итогам простоя деньги обесцениваются под влиянием внешних факторов.

Ставка дисконта включает в себя сумму привлеченных финансов и выражает прибыль, которая ожидается в результате инвестиционной деятельности. Чем выше такая ставка, тем успешнее считается проект. Если ставка соответствует низким уровням, то целесообразно привлечь аналитиков для экономической оценки подобных инвестиций, по итогам которой будет принято решение. Существует несколько методик расчета дисконтной ставки:

- укрупненный способ;

- кумулятивный метод.

Укрупненный метод расчета

Вычисление доходности инвестиционного проекта заключается в расчете ставки дисконта в виде усредненного значения стоимости капитала и кредита:

(WACC = Re (E/V) + Rd (D/V)(1 – tc))

Здесь Е является стоимостной оценкой финансов компании в рыночных условиях, D оценочная цена кредита, Re определяет норматив по доходу, tc выражает налог на прибыль в процентах.

Руководствуясь практическим опытом, можно записать следующие соотношения:

Е = суммарное количество акций компании × цена каждой акции

D = стоимость всех займов предприятия

Капитальные средства фирмы в совокупности оценивают, используя модель САРМ. Таким образом, доходность собственного капитала компании составляет:

(Re = Rf + beta (Rm – Rf))

В данном случае Rf отражает прибыльную ставку без рисков.

Пример 1

В качестве примера можно рассмотреть вычисление дисконта с помощью укрупненной методики. Предположим, что компания принимает решение о взятии кредитного займа в размере 10 тыс. долларов со ставкой 15% годовых. Собственный капитал предприятия исчисляется 5 тыс. долларов. Альтернативным вариантом инвестирования является открытие депозитного счета в банке со ставкой 8% годовых. Прибыль, которая будет получена компанией по результатам инвестиционной деятельности, подлежит налогообложению по ставке 18%. Выполним вычисления, оперируя исходными данными: (WACC = 10000 / (10000 + 5000)х 15% + 50000/(10000 + 5000) х 8% х (1 – 18%) = 10% + 5% х 0,82 = 14%) В результате, рассматриваемый проект принесет инвестору выгоду, что является основанием для принятия положительного решения в пользу его реализации.

Кумулятивный метод

Данная методика позволяет оценить уровень прибыли, на которую может рассчитывать инвестор, совершая вложения в стартап-проекты. Подобные объекты инвестирования отличаются отсутствием собственных финансово-экономических характеристик, недвижимости, капитализации. В результате расчетом формируется оценка совокупности условий, являющихся барьером для получения некой прибыли.

В данном случае формула дисконта учитывает доход без рисков. Этот параметр суммируют с надбавкой, выражающей инвестиционные риски. Вычисление безрисковой ставки предполагает принятие во внимание информации о доходности государственных облигаций с высокими показателями ликвидности. В расчете учитывают инфляционные риски. Специфика вычисления норматива дисконта по долгосрочным облигациям в России заключается в том, что на стоимость ценных бумаг влияют не только факторы экономики, но и политические аспекты.

В связи с перечисленными особенностями определения безрисковой ставки при расчете учитывают валютные вклады на длительный срок наиболее крупных российских банков. Данный параметр приблизительно равен 8-9% годовых. Ставка дисконтирования по кумулятивной методике исключает риски при инвестировании и предполагает получение ожидаемого дохода в определенном размере. Вместе с тем, увеличение количества рисков влечет за собой повышение стоимости прибыли от инвестирования в проект. При вычислении используют следующую формулу:

(r = rf + rp + rc + I)

В данном случае rf является конкретной безрисковой ставкой, rp обозначает процент с учетом рисков, rc представляет собой поправку на вероятные риски инвестиций в условиях определенного государства, I соответствует планируемому уровню инфляции.

Записанное соотношение допустимо расширить путем добавления других параметров в виде разнообразных рисков, сопровождающих инвестиции. Перед вычислением по кумулятивному методу необходимо рассчитать каждый компонент формулы. В первую очередь целесообразно определить, чему равна безрисковая ставка:

- ставка по государственным облигациям;

- доходность вклада в банк.

В качестве основы для выполнения расчетов используют ставку по банковским обязательствам, определенным на длительный срок. Требуется также учитывать прибыль, которую приносят иностранные облигации, кредитные средства. На второй стадии вычислений нужно рассчитать процент премии за риски, возникающие в будущем времени:

- Риски инвестиционной деятельности, которая реализуется в конкретном государстве. Этот параметр особенно важен для международных инвесторов, которые работают в разных странах. При определении степени рискованности подобного предприятия учитывают политический строй, уровень развития экономики, бизнес-климат. Такую информацию можно подчерпнуть из отчетности экспертных агентств мирового масштаба, к примеру, Moody’s.

- Конкурентные риски. Такая характеристика в большей степени зависит от размеров и направления деятельности предприятия. Крупные корпорации несут самые маленькие риски по причине наличия конкурентных преимуществ. Небольшие компании подвержены рискам проигрыша в борьбе с конкурентами, что соответствующим образом определяет процент таких вероятностей.

- Финансовые риски. Денежная структура с превалирующей долей кредитных средств характеризуется повышенной рисковой премией.

- Риски, обусловленные низкой эффективностью менеджмента предприятия. Оценить данные показатели можно путем аудиторской проверки системы управления, функционирующей в рамках компании.

Минус методики кумулятивного анализа ставки дисконтирования заключается в субъективности оценки расчетных характеристик. Эксперты в сфере экономики могут допускать ошибки. Улучшить качество данного метода можно путем применения в вычислениях финансовых параметров аналогичных компаний.

Пример 2

Предположим, что требуется узнать, каков размер дисконтной ставки, используя кумулятивный способ оценки. Пусть некое среднестатистическое предприятие функционирует в Украине и планирует осуществлять торговлю бытовой техникой по нескольким регионам. Структура капитала состоит на половину из собственных средств, а остальные деньги являются кредитными. Проект необходимо реализовать в течение трех лет. Попробуем выяснить размер безрисковой ставки.

Исходя из планов предприятия о взятии кредита в коммерческом банке, можно принять за основу ставку для депозитов на длительный срок со средним значением в 11%. Затем суммируем полученный параметр с процентами за риск. Пусть размер компании соответствует 3%. Аналогичный процент добавим за капитал, которые на 50% состоит из кредитов.

Если представить, что конкурентная среда является агрессивной, то товарные риски можно определить в 4%. Кроме того, целесообразно добавить по 2,5% за риски менеджмента, оценка которых может содержать некоторые погрешности из-за высокой сложности расчетов. К полученной сумме приплюсуем инфляцию в 13%. В результате получим 33,5%.

Примеры расчета

Пример 3

Представим, что на покупку машины семье требуется 2,5 тыс. долларов. Приобретение запланировано через 5 лет. Нужно вычислить сумму банковского вклада, который можно сделать в настоящий момент по ставке 10% годовых, чтобы к назначенному времени получить необходимый размер капитала. Пусть ставка по депозиту равна нормативу дисконтирования. Исходя из ежегодного прироста в 10%, рассчитаем сумму по вкладу, накопленную в течение 4 лет. Для этого 2.5 тыс. долларов разделим на 10%. Получается 2,272 тыс. долларов. Требуется повторить четыре раза данную операцию. В итоге получим сумму в 1,552 тыс. долларов.

Пример 4

Знакомый взял в долг у вас сумму в 20 тыс. долларов. Данный займ можно получить обратно, либо подождать 5 лет и увеличить эту сумму на 10 тыс. долларов, то есть возврат составит 30 тыс. долларов. Требуется принять наиболее выгодное решение с учетом процента по депозитному банковскому вкладу, равному 10%.

В данном случае целесообразно воспользоваться формулой:

(FV = PV x (1 + R)^{n})

Здесь R отражает ставку в процентном выражении, n показывает время.

С помощью готовой таблицы коэффициента приращения выполним соответствующие вычисления:

(FV = 20 000 × 1,6105 = 32 210)

На основе расчета можно сделать вывод о том, что выгоднее сразу забрать денежные средства и перевести их на депозитный счет в банке.

Источник: pravodeneg.net

Корректировка норматива дисконтирования

В реальных условиях норматив дисконта нуждается в корректировке. Поправки вносят с учетом инвестиционных рисков. В процессе требуется суммировать норму и процент за риск. На основе полученных данных вычисляют степень эффективности инвестиционного проекта. Повышение рисков вложения капитала увеличивает премию, определяемую индивидуально.

Например, расширение предприятия может сопровождаться наценкой за риск в 9%, реализация инновационного проекта соответствовать 13%, а продвижение новой продукции допустимо отразить в 25%. При оценке исходного капитала фирмы в 7% норматив дисконта в этом случае составит 16%, 20%, 27% соответственно.

Норма дисконтирования является эффективным экономическим инструментом, с помощью которого удобно оценивать инвестиции с точки зрения их финансовой выгоды. Данный показатель необходим для расчета прибыли проектов разной структуры и масштаба.

Важнейший этап на пути к собственному бизнесу – это разработка бизнес-плана. Будучи руководством к действию, направленному на достижение экономической выгоды, бизнес-план в обязательном порядке содержит статью расходов, в которую финансовые менеджеры рекомендуют включать ставку дисконтирования.

Но как показывает практика, многие начинающие предприниматели не только избегают использования этого параметра, но и не догадываются о его существовании.

Что такое коэффициент дисконтирования, как рассчитать этот показатель и чем объясняется необходимость его присутствия в бизнес-плане?

Содержание

- Понятие

- Расчет

- Ставка дисконтирования

- Пример расчета

- Таблица

- Преимущества и недостатки дисконта

Понятие

Предпринимателям, планирующим развивать бизнес и двигаться по направлению к финансовому благополучию предприятия, стоит освоить понятие «коэффициент дисконтирования».

Что это такое? На языке финансового анализа, таким термином обозначают приведение будущих поступлений фирмы к их стоимости в настоящий момент.

Сам процесс приведения в экономике называют «дисконтированием», а ставку, используемую для расчета показателя – ставкой дисконтирования.

Сегодня применение данному показателю нашли практически в любой сфере экономики и финансов. Его легко можно применить для определения эффективности бизнес-проекта, он способен предугадать финансовый успех конкретной организации.

При разработке строки затрат бизнес-плана сложно обойтись без коэффициента дисконтирования, так как он поможет рассчитать необходимые капиталовложения или выбрать альтернативный вариант, чтобы избежать лишних расходов.

Расчет

Чтобы определить стоимость денежных потоков в будущем, необходимо умножить сумму предполагаемых поступлений на коэффициент дисконтирования. Как найти этот показатель?

Для расчета дисконта применяют следующую формулу:

Kd=1/ (1+i)n;

Где n – время, в течение которого планируется получить прибыль.

Величина i обозначает ставку дисконтирования. Она также известна под названием «норма дисконта». Это переменный показатель, который зависит от множества факторов. Ставкой является процент, выражающий доходность от вкладываемых средств.

Для каждого индивидуального случая предназначена своя процентная ставка. Так, в качестве данной величины может быть использована ставка рефинансирования, процент доходности по вкладу, инфляция, кредитная процентная ставка, предполагаемая доходность проекта и прочее.

В ходе вычислений результат всегда оказывается ниже единицы. Коэффициент дисконтирования показывает, сколько стоит одна единица валюты из определенного периода времени, приведенная на текущую дату.

Ставка дисконтирования

В процессе вычисления коэффициента дисконтирования одной из самых важных задач является расчет нормы дисконта, так как от этого зависит итоговая оценка доходности инвестиционного проекта.

Сама по себе ставка является объектом интереса для инвестора, так как с точки зрения доходности способ капиталовложения с более высокой нормой дисконта должен привлекать его больше, нежели любой другой с аналогичными факторами риска.

Чтобы произвести дисконтирование, необходимо осуществлять расчет по данной формуле коэффициента.

Стоит учитывать и тот факт, что ставка отражает уровень доходности вложений с учетом определенных рисков, а также временных затрат. Что включает в себя норма дисконта:

- рост инфляции;

- показатель, отражающий уровень риска вложений;

- минимальную степень доходности, на которую в любом случае может рассчитывать инвестор.

Как уже было указано, для расчета нормы дисконта используются различные ставки, выбор которых зависит от заданной ситуации. Проценты по депозитам или уровень доходности от облигаций – это лишь основа, «безрисковая ставка» которая берется с поправкой на некоторые риски и временной фактор.

Формула расчета нормы дисконта:

Ставка дисконтирования=безрисковая ставка + риски

В качестве рисков принимаются различные факторы, под воздействием которых вложение денежных средств в конкретный проект становится небезопасным. В данный список можно отнести:

Риски неликвидности нового проекта:

- риски, характерные для какой-либо отрасли;

- ошибки персонала;

- проблемы, определяемые конкретно для данной страны.

Чем точнее определяют процентную ставку дисконта, тем больше шансов получить желаемую доходность от проекта.

Пример расчета

Для большей наглядности и лучшего понимания понятия «коэффициент дисконтирования», стоит привести пример расчета показателя по формуле.

Предположим, некий инвестор планирует получить от каких-либо вложений сумму в 100000 долларов через 5 лет. Чему равнозначна эта сумма в пересчете на сегодня?

Чтобы произвести дисконтирование, необходимо осуществлять расчет по формуле Kd=1/ (1+i)n. Если взять за ставку дисконтирование 10%, можно получить следующее значение: Kd=1(1+10%)5=0,6209. Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам.

Следовательно, 100000 долларов через пять лет – это 62090 долларов сегодня при ставке 10%. Иными словами, 62090 долларов – дисконтированная стоимость суммы в 100000 долларов.

Таблица

Исходя из формулы расчета коэффициента, можно сделать вывод о зависимости его значения от количества периодов и ставки дисконтирования. Чтобы сэкономить время и не производить расчеты дисконта каждый раз, принято пользоваться так называемой таблицей коэффициентов дисконтирования.

Таблица приводит данные с точностью до десятитысячных.

Пользоваться ею достаточно просто – стоит лишь знать исходную ставку дисконтирования и предполагаемый период для расчета. Нужное значение дисконта можно найти на пересечении столбцов этих значений.

Принцип использования таблицы легко усвоить на примере. Предположим, у инвестора появляется необходимость выбора:

- Получить 12000 евро сегодня.

- Получить 15000 евро через 3 года.

Сделать правильный выбор поможет расчет дисконта по таблице. Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату. Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок.

Если предположить, что ставка по депозиту равна 10%, можно определить коэффициент дисконтирования:

| Период/ставка | 9% | 10% |

| 3 | 0,7722 | 0,7513 |

| 4 | 0,7084 | 0,6830 |

Итак, на пересечении столбцов «3» и «10%» находится показатель, равный 0,7513. Он означает, что 1 евро спустя 3 года равен 75,13 евроцентам сегодня при депозитной ставке в 10%. Далее следует составить элементарную пропорцию:

| Сегодня | Через 3 года |

| 0,7513 евро | 1 евро |

| Х | 15000 евро |

Х=0,7513*15000/1=11269,5 евро. Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

По аналогии с таблицей дисконта, можно пользоваться таблицей наращения. Она действует прямо противоположно – показывает номинальную стоимость текущих доходов в будущем периоде.

Преимущества и недостатки дисконта

Польза определения коэффициента дисконтирования очевидна: показатель переводит стоимость будущих денежных потоков в настоящий момент и помогает оценить степень рисков.

При этом коэффициент обладает и некоторыми минусами:

- сложность в прогнозировании относительно инвестиционных проектов;

- невозможность учета внешних факторов, таких, как неблагоприятные погодные условия.

Несмотря на выявленные недостатки, коэффициент дисконтирования является незаменимым способом для оценки привлекательности бизнес-идеи.