Что такое формула ожидаемого дохода?

Формула ожидаемого дохода часто рассчитывается путем применения весов всех инвестиций в портфеле с их соответствующими доходами, а затем суммирования результатов.

Формула ожидаемого дохода для инвестиций с различными вероятными доходностями можно рассчитать как средневзвешенное значение всех возможных доходностей, которое представлено ниже:

Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn)

- pi = вероятность каждого возврата

- ri = Норма прибылиНорма прибылиРеальная норма прибыли — это фактическая годовая норма прибыли после учета факторов, влияющих на ставку, таких как инфляция. Он рассчитывается как один плюс номинальная ставка, деленная на один плюс уровень инфляции минус один. Уровень инфляции можно взять из индекса потребительских цен или дефлятора ВВП. читать далее с разной вероятностью.

Также, ожидаемая доходность портфеля представляет собой простое расширение от одной инвестиции до портфеля, которое можно рассчитать как средневзвешенную доходность каждой инвестиции в портфеле, и оно представлено следующим образом:

Ожидаемый доход = (w1 * r1) + (w2 * r2) + ………… + (wn * rn)

- wi = вес каждой инвестиции в портфеле

- ri = доходность каждой инвестиции в портфеле

Оглавление

- Что такое формула ожидаемого дохода?

- Как рассчитать ожидаемый доход от инвестиций?

- Как рассчитать ожидаемую доходность портфеля?

- Примеры

- Пример №1

- Пример #2

- Калькулятор ожидаемого дохода

- Актуальность и использование

- Рекомендуемые статьи

Как рассчитать ожидаемый доход от инвестиций?

Формула ожидаемого дохода для инвестиций с различными вероятными доходами может быть рассчитана с помощью следующих шагов:

- Во-первых, необходимо определить стоимость инвестиций в начале периода.

- Затем необходимо оценить стоимость инвестиций на конец периода. Однако может быть несколько вероятных значений актива, и поэтому цена или стоимость актива должны оцениваться вместе с их вероятностью.

- Теперь доходность при каждой вероятности должна быть рассчитана на основе стоимости актива в начале и в конце периода.

- Наконец, ожидаемый доход от инвестиций с различными вероятными доходами рассчитывается как сумма произведений каждого вероятного дохода и соответствующей вероятности, как указано ниже:

Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn)

Как рассчитать ожидаемую доходность портфеля?

С другой стороны, формулу ожидаемой доходности портфеля можно рассчитать, выполнив следующие шаги:

- Шаг 1: Во-первых, определяется доход от каждой инвестиции портфеля, который обозначается r.

- Шаг 2: Далее определяется вес каждой инвестиции в портфеле, который обозначается w.

- Шаг 3: Наконец, уравнение расчета ожидаемой доходности портфеля рассчитывается как произведение суммы веса каждой инвестиции в портфеле и соответствующей доходности от каждой инвестиции, как указано ниже:

Ожидаемый доход = (w1 * r1) + (w2 * r2) + ………… + (wn * rn)

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон формулы ожидаемого дохода Excel здесь — Формула ожидаемого дохода Excel Шаблон

Пример №1

Возьмем пример инвестора, который рассматривает две ценные бумаги с одинаковым риском, чтобы включить одну из них в свой портфель. Вероятная доходность обеих ценных бумаг (ценных бумаг A и B) следующая:

В приведенном ниже шаблоне представлены данные для расчета ожидаемой доходности.

Для расчета ожидаемой доходности сначала нам нужно будет рассчитать вероятность и доходность для каждого сценария.

- Таким образом, расчет для обеспечения А будет:

Таким образом, расчет для наихудшего сценария (p1) ценной бумаги A будет выглядеть следующим образом:

Таким образом, расчет для сценария «Умеренный (p2) безопасности A» будет:

Таким образом, расчет лучшего сценария (p3) ценной бумаги A будет выглядеть следующим образом:

Таким образом, ожидаемый доход по ценной бумаге А рассчитывается следующим образом:

Ожидаемая доходность ценных бумаг (A) = 0,25 * (-5%) + 0,50 * 10% + 0,25 * 20%

Таким образом, ожидаемая доходность ценной бумаги А составит:

т. е. ожидаемая доходность ценной бумаги А составляет 8,75%.

- Таким образом, ожидаемая доходность ценной бумаги B составит:

т. е. ожидаемая доходность ценной бумаги B составляет 8,90%.

Точно так же мы можем выполнить расчет ценной бумаги B для ожидаемой доходности, как указано выше:

Учитывая, что обе ценные бумаги одинаково рискованны, следует отдать предпочтение ценной бумаге B из-за более высокой ожидаемой доходности.

Пример #2

Возьмем пример портфеля, состоящего из трех ценных бумаг: ценных бумаг A, ценных бумаг B и ценных бумаг C. Стоимость активов трех ценных бумаг является 3 миллиона долларов, 4 миллиона долларов и 3 миллиона долларов соответственно. Доходность трех ценных бумаг является 8,5%, 5,0% и 6,5%.

Учитывая, общий портфель = 3 миллиона долларов + 4 миллиона долларов + 3 миллиона долларов = 10 миллионов долларов.

- рА = 8,5%

- рБ = 5,0%

- rC = 6,5%

В приведенной ниже таблице приведены данные для расчета ожидаемой доходности.

Безопасность АБезопасность Стоимость актива BSecurity CA$3$4$3Общий портфель$10$10$10Норма доходности каждого актива (r)8,5%5,0%6,5%

Для расчета ожидаемой доходности портфеля сначала нам нужно рассчитать вес каждого актива.

Таким образом, вес каждой инвестиции будет:

Следовательно, расчет веса каждого актива wA = 3 миллиона долларов / 10 миллионов долларов = 0,3

- wB = 4 миллиона долларов / 10 миллионов долларов = 0,4

- wC = 3 миллиона долларов / 10 миллионов долларов = 0,3

Итак, расчет ожидаемой доходности fortfolio:

Ожидаемая доходность = 0,3 * 8,5% + 0,4 * 5,0% + 0,3 * 6,5%

Итак, ожидаемая доходность портфеля = 6,5%.

Калькулятор ожидаемого дохода

Вы можете использовать следующий калькулятор ожидаемого дохода:

.cal-tbl td{ верхняя граница: 0 !важно; }.cal-tbl tr{ высота строки: 0.5em; } Только экран @media и (минимальная ширина устройства: 320 пикселей) и (максимальная ширина устройства: 480 пикселей) { .cal-tbl tr{ line-height: 1em !important; } } p1r1p2r2p3r3Формула ожидаемого возврата =

Формула ожидаемого дохода = p1r1 + p2r2 + p3r3 0 * 0 + 0 * 0 + 0 * 0 = 0

Актуальность и использование

- Важно понимать концепцию ожидаемой доходности портфеля, поскольку она используется инвесторами для прогнозирования прибыли или убытка от инвестиций. Основываясь на формуле ожидаемой доходности, инвестор может решить, стоит ли инвестировать в актив, исходя из заданной вероятной доходности.

- Кроме того, инвестор также может определить вес актива в портфеле и выполнить необходимые настройки.

- Кроме того, инвестор может использовать формулу ожидаемой доходности для ранжирования актива и, в конечном итоге, сделать инвестиции в соответствии с ранжированием и включить их в портфель. Короче говоря, чем выше ожидаемая доходность, тем лучше актив.

Рекомендуемые статьи

Это руководство по формуле ожидаемого дохода. Здесь мы узнаем, как рассчитать ожидаемую доходность портфельных инвестиций, используя практические примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансовом анализе из следующих статей –

- Портфельные инвестицииПортфельные инвестицииПортфельные инвестиции — это инвестиции в группу активов (акции, долговые обязательства, взаимные фонды, деривативы или даже биткойны) вместо одного актива с целью получения прибыли, пропорциональной профилю риска инвестора.Подробнее

- Формула доходности портфеляФормула доходности портфеляФормула доходности портфеля рассчитывает доход всего портфеля, состоящего из различных отдельных активов. Формула рассчитывается путем вычисления рентабельности инвестиций в отдельный актив, умноженной на соответствующую весовую категорию в общем портфеле, и сложения всех результатов вместе. Rp = ∑ni=1 wi riподробнее

- Рассчитать норму прибылиРассчитать норму прибылиНорма прибыли (ROR) относится к ожидаемому доходу от инвестиций (прибыль или убыток) и выражается в процентах. Вы можете рассчитать это следующим образом: ROR = {(Текущая стоимость инвестиций – Первоначальная стоимость инвестиций)/Первоначальная стоимость инвестиций} * 100Подробнее

- Формула возврата инвестицийФормула возврата инвестицийФормула возврата инвестиций измеряет прибыль или убыток от инвестиций по отношению к вложенной сумме. Чистый доход, разделенный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / Стоимость инвестиций) * 100 читать далее

- Cash Surrender ValueCash Surrender ValueCash выкупная стоимость — это деньги, которые держатель полиса страхования жизни получит, если они фактически снимут до завершения политики или его смерти. Это значение в разы ниже, чем значение срока погашения, в зависимости от времени, прошедшего с даты инициации полиса до даты его сдачи.Подробнее

Если вы инвестируете свои с трудом заработанные деньги, вполне логично, что вы хотите получить представление о том, как может выглядеть ваш портфель. Знание того, как рассчитать ожидаемую доходность, позволяет вам прогнозировать ожидания относительно того, какой доход могут принести ваши инвестиции — прибыль или убытки. В этой статье мы дадим определение ожидаемого дохода и покажем, как рассчитать его с помощью формулы и примеров.

Что такое ожидаемая доходность?

Ожидаемая доходность — это ожидаемая прибыль или убыток от финансовых инвестиций. По сути, это значение доходности, которую ожидают инвесторы. Поскольку это ожидаемая цифра и она опирается на исторические данные, ожидаемая доходность не отражает реальную стоимость дохода. Независимо от этого, он может стать одним из факторов, на который можно ориентироваться при принятии будущих инвестиционных решений.

Почему ожидаемая доходность важна?

Основное значение расчета ожидаемой прибыли заключается в том, что он дает инвесторам представление о том, получат ли они прибыль или понесут убытки. После того как инвесторы получат расчетную прибыль, они могут планировать ход действий в зависимости от своих выводов. Хотя ожидаемая доходность не гарантирована, она дает достойный прогноз, используя средневзвешенные показатели.

Кроме того, если инвестор определяет ожидаемую доходность своего инвестиционного портфеля, он также сможет определить диверсификацию портфеля. Это происходит потому, что анализируются средневзвешенные показатели каждого актива в портфеле. В конечном счете, расчет ожидаемой доходности позволяет инвесторам определить их вероятную прибыль по сравнению с тем, что они ожидают от портфеля. риск.

Каковы ограничения ожидаемой доходности?

Самым большим недостатком расчета ожидаемой доходности является ее непредсказуемость. Это связано с тем, что ожидаемая доходность не может быть однозначной, поскольку рынок может меняться. Из-за этого может возникнуть неточность. Кроме того, ожидаемая доходность не учитывает волатильность. Поэтому важно не принимать никаких важных инвестиционных решений, основываясь только на этом факторе. Чем больше вы принимаете во внимание эти ограничения, тем лучше вам будет в долгосрочной перспективе.

Как рассчитать ожидаемую доходность инвестиционного портфеля

При расчете ожидаемой доходности инвестиционного портфеля учитывайте следующую формулу и переменные:

ожидаемая доходность = (W1)(R1) + (W2)(R2) + … + (Wn)(Rn)

где:

W1 = вес первой ценной бумаги

W2 = вес второй ценной бумаги

R1 = ожидаемая доходность ценной бумаги 1

R2 = ожидаемая доходность ценной бумаги 2

We = вес любой последующей ценной бумаги

Rn = ожидаемая доходность последующих ценных бумаг

При расчете ожидаемой доходности портфеля учитывайте следующие шаги:

-

Определите ожидаемую доходность каждой ценной бумаги в портфеле.

-

Определите вес каждой ценной бумаги в портфеле.

-

Рассчитайте ожидаемую доходность портфеля.

-

Используйте ожидаемую доходность для более разумных инвестиций.

1. Определите ожидаемую доходность каждой ценной бумаги в портфеле

Сначала определите ожидаемую доходность для каждой из ценных бумаг в вашем инвестиционном портфеле. Для этого вам потребуется обратиться к историческим данным. Вы будете основывать ожидаемую доходность на предположении, что то, что было верно тогда, окажется верным и сейчас.

2. Определите вес каждой ценной бумаги в портфеле

Далее определите вес каждого актива портфеля. Для этого необходимо взять сумму средневзвешенных значений ожидаемой чистой прибыли или убытка по каждому активу.

3. Рассчитайте ожидаемую доходность портфеля

Определив ожидаемую доходность и вес каждой ценной бумаги, умножьте каждую ожидаемую доходность ценной бумаги на соответствующий ей вес. Затем возьмите сумму произведения для каждой ценной бумаги портфеля. Эта сумма и есть ожидаемая доходность вашего инвестиционного портфеля.

4. Используйте ожидаемую доходность для более разумных инвестиций

Наконец, теперь, когда вы определили ожидаемую доходность вашего портфеля, вы можете использовать ее в своих интересах. Если вы готовы к финансовым потерям, вы можете разработать стратегию, как сделать так, чтобы этого не произошло в будущем. Если вы ожидаете финансовой выгоды, используйте этот показатель, чтобы помочь сориентироваться в будущих инвестициях.

Как рассчитать ожидаемую доходность для одной инвестиции

При расчете ожидаемой доходности для одной инвестиции учитывайте следующую формулу и переменные:

ожидаемая доходность = (P1)(R1) + (P2)(R2) + … + (Pn)(Rn)

где:

P1 = вероятность получения первой прибыли

P2 = вероятность достижения второй доходности

R1 = ожидаемая доходность в сценарии 1

R2 = ожидаемая доходность в сценарии 2

Pn = вероятность того, что доходность будет достигнута в последующих сценариях

Rn = ожидаемая доходность последующих сценариев

При расчете ожидаемой доходности для одной инвестиции выполните следующие действия:

-

Определите вероятность того, что каждый доход будет достигнут.

-

Определите ожидаемую доходность для каждого сценария.

-

Рассчитайте ожидаемую доходность для одной инвестиции.

-

Используйте ожидаемую доходность для более разумных инвестиций.

1. Определите вероятность достижения каждого показателя доходности

Сначала определите вероятность получения каждого дохода. Для этого вам потребуется обратиться к историческим данным о доходности в прошлом. Например, вы можете оценить прошлые показатели активов.

2. Определите ожидаемую доходность для каждого сценария

Затем определите ожидаемую доходность для каждого сценария. Хотя ваши цифры не будут точными, постарайтесь быть как можно более точными.

3. Рассчитайте ожидаемую доходность для одной инвестиции

Определив ожидаемую доходность и вероятность успеха для каждой ценной бумаги, умножьте каждую ожидаемую доходность для данного сценария на соответствующий вес. Затем возьмите сумму каждого из этих значений. Это слагаемое — ожидаемая доходность ваших единичных инвестиций.

4. Используйте ожидаемую доходность для более разумных инвестиций

Теперь, когда вы определили ожидаемую доходность одной инвестиции, вы можете использовать ее для определения ваших будущих инвестиционных решений. Это связано с тем, что теперь инвесторы получат представление о том, ожидать ли им прибыли или убытков от этой инвестиции.

Примеры ожидаемой доходности

Вот несколько примеров ожидаемой доходности:

Пример ожидаемой доходности инвестиционного портфеля

Допустим, ваш портфель состоит из трех активов под названиями A, B и C, где $2 000 инвестировано в актив A, $2 000 инвестировано в актив B и $3 000 инвестировано в актив C. Вы определили, что ожидаемая доходность для этих активов составляет 10%, 15% и 5% соответственно. Затем вы можете подставить эти значения в формулу следующим образом:

ожидаемая доходность инвестиционного портфеля = 0.2(10%) + 0.2(15%) + 0.3(5%)

ожидаемая доходность инвестиционного портфеля = 2% + 3% + 1.5%

ожидаемая доходность инвестиционного портфеля = 6.5%

Таким образом, ожидаемая доходность данного инвестиционного портфеля составляет 6.5%.

Пример ожидаемой доходности для одной инвестиции

Допустим, у вас есть инвестиции с 10% вероятностью получения 20% прибыли на инвестиции, 20% вероятностью получения 15% прибыли и 20% вероятностью получения 10% убытков. Подставьте эти значения в следующую формулу:

ожидаемая доходность для этой единственной инвестиции = 0.1(20%) + 0.2(15%) + 0.2( -10%)

ожидаемый доход для этой единственной инвестиции = 2% + 3% — 2%

ожидаемая доходность для данной единичной инвестиции = 3%

Таким образом, ожидаемая доходность для этой единственной инвестиции составляет 3%.

Ожидаемая доходность инвестиций — это доходность, которую инвестор может разумно ожидать, исходя из результатов прошлой деятельности. Вы можете использовать формулу ожидаемой доходности для оценки прибыли или убытка по конкретной акции или фонду. Вы также можете использовать средневзвешенное значение всех ваших инвестиций, чтобы определить ожидаемую доходность всего вашего портфеля.

Ожидаемая доходность не является точной наукой и не гарантирует конкретного дохода для инвестора. Однако, по крайней мере, вы можете использовать его для рассмотрения потенциальных результатов.

Определение и примеры ожидаемой прибыли

Когда вы инвестируете, невозможно заранее узнать, получите ли вы прибыль. Многие факторы влияют на эффективность конкретных инвестиций. Ожидаемая доходность — это инструмент для оценки потенциальной доходности конкретного актива.

Определение ожидаемой доходности актива включает расчет вероятности различных возможных результатов на основе исторических ставок доходности. Другими словами, если история повторяется, каковы шансы получить эту прибыль от ваших инвестиций?

Ожидаемая доходность не является гарантией фактической прибыли и не учитывает риск конкретной инвестиции. Вы должны быть осторожны, чтобы не полагаться исключительно на эту информацию при принятии инвестиционных решений.

Когда вы найдете вероятность нескольких разных результатов возврата, объедините их, чтобы найти общий ожидаемый доход.

Например, предположим, что у фонда есть шанс 25% на возврат -3%, шанс 50% на возврат 3% и шанс 25% на возврат 9%. Когда вы объединяете шансы каждого сценария, ожидаемая доходность составляет 3%. Узнайте, как мы получили этот номер, ниже.

Как рассчитать ожидаемую доходность

Чтобы определить ожидаемую доходность инвестиций, вы должны использовать исторические данные для расчета вероятности наступления определенных событий.

Например, предположим, вы хотите найти ожидаемую отдачу от определенного склад. Судя по доходности за последние 30 лет, вы знаете, что эта акция имеет следующую вероятность:

- 17% шанс возврата 3,5%

- 25% шанс возврата 5%

- 30% шанс возврата 6.5%

- 16% шанс возврата 8%

- 12% шанс возврата 9,5%

Чтобы найти ожидаемую доходность этой акции, умножьте каждую вероятность на доход, которому она соответствует. Сложите результаты.

Вот как рассчитать ожидаемую доходность E (R) этой акции:

- E (R) = 0,17 (0,035) + 0,25 (0,05) + 0,30 (0,065) + 0,16 (0,08) + 0,12 (0,095)

Умножив каждый возможный доход на его вероятность, вы можете упростить расчет до:

- E (R) = 0,00595 + 0,0125 + 0,0195 + 0,0128 + 0,0114

Сложите эти числа, и вы получите 0,06215. Умножьте это на 100, чтобы получить процент ожидаемого дохода от акции. В этом примере ожидаемая доходность акций составляет 6,22%.

Помимо определения ожидаемой отдачи от конкретной инвестиции, вы также можете найти ее для своего портфолио в целом. Для этого вы должны найти средневзвешенную ожидаемую доходность всех активов в вашем портфеле E (Rp). Вот как выглядит эта формула:

- E (Rp) = W1E (R1) + W2E (R2) +…

В этой формуле:

- W = вес каждого актива, все из которых в сумме должны составлять 1

- E (R) = ожидаемая доходность каждого отдельного актива

Например, предположим, что у вас есть портфель, состоящий из трех разных акций. Акция А составляет 25% вашего портфеля и имеет ожидаемую доходность 7%. Акция B составляет 40% вашего портфеля и имеет ожидаемую доходность 5%. Акция C составляет 35% вашего портфеля и имеет ожидаемую доходность 8,5%.

Чтобы рассчитать ожидаемую доходность вашего портфеля, используйте следующий расчет:

- E (Rp) = 0,25 (0,07) + 0,40 (0,05) + 0,35 (0,085)

После умножения и сложения каждого из них вы получите 0,06725. Умножьте на 100. Результат показывает ожидаемую доходность 6,73%.

Важно отметить, что ожидаемая доходность от конкретного актива может варьироваться в зависимости от того, как долго вы его удерживаете. Глобальная инвестиционная компания BlackRock собирает данные об ожидаемой доходности для различных активов. По его данным, средняя ожидаемая доходность США. акции с малой капитализацией сроком на пять лет — 6,2% годовых. Но для тех же акций, удерживаемых в течение 30 лет, средняя ожидаемая доходность составляет 7,4% в год.

Плюсы и минусы знания ожидаемой прибыли

Ожидаемая доходность может быть эффективным инструментом для оценки вашей потенциальной прибыли и убытков от конкретной инвестиции. Прежде чем приступить к делу, важно понять плюсы и минусы.

Плюсы

-

Помогает инвестору оценить доходность своего портфеля

-

Может помочь инвестору в распределении активов

Минусы

-

Не гарантия фактического возврата

-

Не учитывает инвестиционный риск

Объяснение плюсов

- Помогает инвестору оценить доходность своего портфеля: Ожидаемая доходность может быть полезным инструментом, помогающим вам понять, сколько вы можете ожидать от своих текущих инвестиций, основываясь на исторических результатах.

- Может помочь инвестору распределение активов: Помимо определения потенциальной доходности портфеля, вы можете использовать ожидаемую доходность для принятия инвестиционных решений. Доходность — важный фактор, который инвесторы часто учитывают при выборе своих вложений. Знание ожидаемой прибыли для каждого актива может помочь вам решить, куда вложить деньги.

Объяснение минусов

- Не гарантия фактического возврата: Очень важно, чтобы инвесторы, использующие формулу ожидаемой прибыли, понимали, что это такое. Ожидаемая доходность основана на исторические доходы, но прошлые результаты не гарантируют будущих результатов. Ожидаемая доходность любого актива или портфеля — не единственное, на что вы обращаете внимание при принятии инвестиционных решений.

- Не учитывает инвестиционный риск: Ожидаемый доход от конкретной инвестиции не учитывает уровень риска, который с ней связан. В случае инвестиций с высоким риском доходность часто бывает в той или иной степени экстремальной — она может быть очень хорошей или очень плохой. Этого не скажешь, глядя на ожидаемую доходность. Разница в риске не будет очевидна при сравнении двух инвестиций с совершенно разными уровнями риска.

Альтернативы ожидаемой прибыли

Ожидаемая доходность — это один из инструментов, который вы можете использовать для оценки своего портфеля или потенциальных инвестиций, но не единственный. Существуют и другие доступные инструменты, которые могут помочь заполнить некоторые пробелы, которые оставляет формула ожидаемой прибыли.

Ожидаемая доходность vs. Стандартное отклонение

Стандартное отклонение — это мера уровня риска инвестиций, основанная на том, насколько доходность имеет тенденцию отклоняться от среднего значения. Когда акция имеет низкое стандартное отклонение, ее цена остается относительно стабильной, а доходность обычно близка к средней. Высокое стандартное отклонение указывает на то, что акция может быть довольно волатильной. Это означает, что ваши доходы могут быть значительно больше или меньше среднего.

Преимущество стандартного отклонения заключается в том, что, в отличие от ожидаемой доходности, оно учитывает риск, связанный с каждой инвестицией. В то время как ожидаемая доходность основана на средней средней доходности для конкретного актива, стандартное отклонение измеряет вероятность фактического получения этой прибыли.

Ожидаемая доходность vs. Требуемая норма прибыли

В требуемая норма прибыли относится к минимальной прибыли, которую вы готовы принять за окупаемость инвестиций. Требуемая норма доходности инвестиций обычно увеличивается по мере увеличения уровня риска инвестиций. Например, инвесторы часто рады принять более низкую доходность по облигации, чем по акциям, поскольку облигации часто представляют меньший риск.

Вы можете использовать требуемую и ожидаемую доходность в тандеме. Когда вы знаете требуемую норму прибыли для инвестиций, вы можете использовать ожидаемую доходность, чтобы решить, стоит ли это вашего времени.

Что это значит для индивидуальных инвесторов

Вы можете рассчитать ожидаемую доходность отдельной инвестиции или всего вашего портфеля. Эта информация может помочь вам понять потенциальную прибыль, прежде чем добавлять инвестиции в свой портфель.

Однако когда дело доходит до использования ожидаемой прибыли для принятия инвестиционных решений, важно относиться к тому, что вы найдете, с недоверием. Ожидаемая доходность полностью основана на исторических показателях. Нет никакой гарантии, что будущие доходы будут сопоставимы. Также не учитывается риск каждой инвестиции. Ожидаемая доходность актива не должна быть единственным фактором, который вы должны учитывать при принятии решения об инвестировании.

Кроме того, как показали данные BlackRock, ожидаемая отдача от инвестиций может существенно меняться со временем. Хотя ожидаемая доходность может помочь долгосрочным инвесторам спланировать свои портфели, это не относится также к дневные трейдеры.

Ключевые выводы

- Ожидаемая доходность — это норма прибыли, которую вы можете разумно ожидать от инвестиций, исходя из результатов прошлой деятельности.

- Ожидаемая доходность рассчитывается с использованием вероятности различных потенциальных результатов.

- Вы можете рассчитать как ожидаемую доходность отдельной инвестиции, так и ожидаемую доходность всего вашего инвестиционного портфеля.

- Ожидаемая доходность не является гарантией реальной прибыли. Вы должны относиться к этим данным с недоверием при принятии инвестиционных решений.

Balance не предоставляет налоговые, инвестиционные или финансовые услуги и консультации. Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы.

Ожидаемое значение случайной величины является важным количественным понятием в инвестициях. Инвесторы постоянно используют ожидаемые значения — при оценке выгод от альтернативных инвестиций, при прогнозировании прибыли на акцию и других корпоративных финансовых величин и коэффициентов, а также при оценке любых других факторов, которые могут повлиять на их финансовое положение.

Ожидаемое значение случайной величины определяется следующим образом:

Определение ожидаемого значения.

Ожидаемое значение случайной величины (или математическое ожидание, от англ. ‘expected value’) является средневзвешенной вероятностью возможных результатов случайной величины.

Для случайной величины (X) математическое ожидание (X) обозначается как (E(X)).

Ожидаемое значение (например, ожидаемая доходность акций) представляет собой либо будущее значение, например прогноз, либо «истинное» значение среднего (например, среднее значение для генеральной совокупности, которое обсуждается в чтении о статистических концепциях и доходности рынка). Следует различать ожидаемое значение и понятия исторического или выборочного среднего.

Выборочное среднее также суммирует в единственном числе центральное значение выборки. Тем не менее, выборочное среднее представляет собой центральное значение для определенного набора наблюдений в виде равно взвешенного среднего значения этих наблюдений.

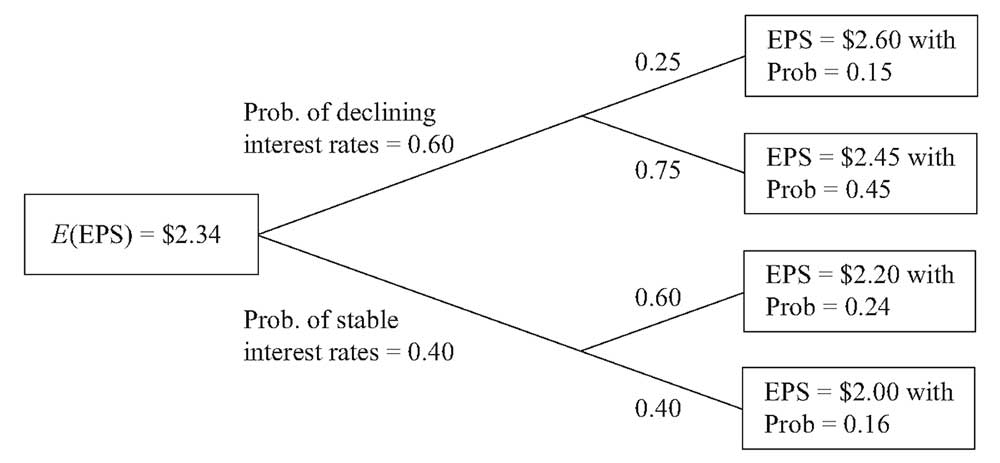

Пример (8) анализа прибыли на акцию BankCorp.

Вы продолжаете свой анализ прибыли на акцию (EPS) BankCorp. В Таблице (3) вы представили распределение вероятностей для EPS BankCorp за текущий финансовый год.

|

Вероятность |

EPS ($) |

|---|---|

|

0.15 |

2.60 |

|

0.45 |

2.45 |

|

0.24 |

2.20 |

|

0.16 |

2.00 |

|

1.00 |

Каково ожидаемое значение EPS BankCorp на текущий финансовый год?

Следуя определению математического ожидания, перечислите каждый результат, взвесьте его по вероятности и суммируйте взвешенные результаты.

( begin{aligned}

E(EPS) &= 0.15($2.60) + 0.45($2.45) + 0.24($2.20) + 0.16($2.00) \

&= $2.3405

end{aligned} )

Ожидаемое значение EPS составляет $2.34.

Формула, которое суммирует ваши вычисления в Примере (8):

( dst large begin{aligned}

E(X) &= P(X_l)X_l + P(X_2)X_2 + cdots + P (X_n)X_n \

&= dsum_{i=1}^{n}P(X_i)X_i

end{aligned} ) (Формула 7)

где

(X_i) — один из (n) возможных результатов случайной величины (X).

Для простоты мы моделируем все случайные величины в этом чтении как дискретные случайные величины, которые имеют исчисляемый набор результатов. Для непрерывных случайных величин, которые обсуждаются вместе с дискретными случайными величинами в чтении об общих распределениях вероятностей, операция, соответствующая суммированию, является интегрированием.

Ожидаемое значение — это наш прогноз. Поскольку мы обсуждаем случайные величины, мы не можем рассчитывать на реализацию отдельного прогноза (хотя мы надеемся, что в среднем прогнозы будут точными).

В результате важно измерить риск, с которым мы сталкиваемся. Дисперсия и стандартное отклонение случайной величины измеряют разброс результатов вокруг ожидаемого значения или прогноза.

Определение дисперсии случайной величины.

Дисперсия случайной величины (англ. ‘variance of random variable’) — это ожидаемое значение (средневзвешенное по вероятности) квадратов отклонений от ожидаемого значения случайной величины:

( large dst

sigma^2(X) = E Big { big [ X — E(X) big ]^2 Big } ) (Формула

Для дисперсии случайной величины используются два обозначения:

( sigma^2(X) ) и ( mathrm{Var}(X) )

- Дисперсия — это число, которое больше или равно 0, потому что это сумма квадратов.

- Если дисперсия равна 0, дисперсия или риск отсутствуют.

- Результат определенный, а величина (X) вовсе не случайна.

- Дисперсия случайной величины больше 0 указывает на дисперсию (т.е. разброс) результатов.

- Увеличение дисперсии случайной величины указывает на увеличение разброса результатов.

Дисперсия (X) — это величина, выраженная в квадратах единиц (X). Например, если случайная величина является процентной доходностью, дисперсия доходности выражается в процентах, возведенных в квадрат.

Стандартное отклонение случайной величины легче интерпретировать, чем дисперсию, поскольку оно выражено в тех же единицах, что и случайная величина. Если случайная величина выражена в процентах, то стандартное отклонение также будет выражено в процентах.

Обратите внимание, что в следующем примере там, где дисперсия доходности указывается в виде десятичной дроби, усложнения работы с «процентами в квадрате» не возникает.

Определение стандартного отклонения случайной величины.

Стандартное отклонение случайной величины (англ. ‘standard deviation of random variable’) — это положительный квадратный корень дисперсии случайной величины.

Лучший способ познакомиться с этими понятиями — это поработать с ними на примерах.

Пример (9) расчета дисперсии и стандартного отклонения для EPS BankCorp.

В Примере (8) вы рассчитали ожидаемое значение прибыли на акцию (EPS) BankCorp как $2.34, что является вашим прогнозом.

Теперь вы хотите измерить разброс вокруг вашего прогноза. В Таблице 4 показано ваше представление о вероятности распределения прибыли на акцию за текущий финансовый год.

|

Вероятность |

EPS ($) |

|---|---|

|

0.15 |

2.60 |

|

0.45 |

2.45 |

|

0.24 |

2.20 |

|

0.16 |

2.00 |

|

1.00 |

Каковы дисперсия и стандартное отклонение EPS BankCorp для текущего финансового года?

Порядок расчета всегда предполагает сначала расчет ожидаемого значения, затем дисперсии, затем стандартное отклонение. Ожидаемое значение уже рассчитано.

Следуя приведенному выше определению дисперсии, рассчитайте отклонение каждого результата от среднего или ожидаемого значения, возведите в квадрат каждое отклонение, вычислите вес (умножьте) каждое квадратичное отклонение на вероятность его возникновения, а затем сложите эти результаты.

( small begin{aligned}

sigma^2(EPS) &= P($2.60)[$2.60 — E(EPS)]^2 + P($2.45)[$2.45 — E(EPS)]^2 \

&+ P($2.20)[$2.20 — E(EPS)]^2 + P($2.00)[$2.00 — E(EPS)]^2 \

&= 0.15(2.60 — 2.34)^2 + 0.45(2.45 — 2.34)^2 \

&+ 0.24(2.20 — 2.34)^2 + 0.16(2.00 — 2.34)^2 \

&= 0.01014 + 0.005445 + 0.004704 + 0.018496 = 0.038785

end{aligned} )

Стандартное отклонение — это положительный квадратный корень из 0.038785:

( sigma(EPS) = 0.038785^{1/2} = 0.196939 )

или приблизительно 0.20.

Формулой, с помощью которой выполняется ваш расчет дисперсии в Примере 9 будет:

(Формула 9)

(

begin{aligned}

sigma^2(X) &= P(X_l)big[ X_l — E(X) big]^2 + P(X_2)big[ X_2 — E(X) big]^2 \

&+ cdots + P(X_n)big[ X_n — E(X) big]^2 = \

&sum_{i=1}^{n}P(X_i) big[ X_i — E(X) big]^2

end{aligned} )

где

(X_i) — один из (n) возможных результатов случайной величины (X).

В инвестициях мы используем любую соответствующую информацию, доступную для составления наших прогнозов. Когда мы уточняем наши ожидания или прогнозы, мы обычно вносим корректировки на основе новой информации или событий; в этих случаях мы используем условные ожидаемые значения (англ. ‘conditional expected values’).

Ожидаемое значение случайной величины (X) для данного события или сценария ( S ) обозначается как ( E(X|S) ).

Предположим, что случайная величина (X) может принимать любое из (n) различных результатов ( X_1, X_2, …, X_n ) (эти результаты образуют набор взаимоисключающих и исчерпывающих событий).

Ожидаемое значение (X) при условии (S) — это первый результат, (X_i), умноженный на вероятность первого результата, заданного(S), ( P(X_1|S) ), плюс второй результат, (X_2), умноженный на вероятность второго результата, заданного (S), ( P(X_2|S) ) и так далее.

(Формула 10)

( large begin{aligned}

E(X|S) &= P(X_1|S)X_1 + P(X_2|S)X_2 \

&+ ldots + P(X_n|S)X_n

end{aligned} )

Мы проиллюстрируем эту формулу далее.

Параллельно с правилом полной вероятности для определения безусловных вероятностей существует принцип для определения (безусловных) ожидаемых значений.

Этот принцип является правилом полной вероятности для ожидаемого значения (англ. ‘total probability rule for expected value’).

Правило общей вероятности для ожидаемого значения.

( large E(X) = E(X|S)P(S) + E(X|S^C)P(S^C) ) (Формула 11)

(Формула 12)

( large begin{aligned}

E(X) &= E(X|S_1)P(S_1) + E(X|S_2)P(S_2) \

&+ ldots + E(X|S_n)P(S_n)

end{aligned} )

где

- ( S_1, S_2, ldots, S_n ) — взаимоисключающие и исчерпывающие сценарии или события.

Формула 12, гласит, что ожидаемое значение (X) равно ожидаемому значению (X) для данного сценария 1, ( E(X|S_1) ), умноженному на вероятность сценария 1, ( P(S_1) ) плюс ожидаемое значение (X) для данного сценария 2, ( E(X|S_2) ), умноженное на вероятность сценария 2, ( P(S_2) ) и т.д.

Чтобы использовать этот принцип, мы формулируем взаимоисключающие и исчерпывающие сценарии, которые полезны для понимания результатов случайной величины. Этот подход был использован при разработке распределения вероятностей EPS в BankCorp в Примерах 8 и 9, которое мы сейчас обсудим.

Доходы BankCorp чувствительны к процентным ставкам, и корпорация получает выгоду в условиях снижения процентных ставок.

Предположим, есть вероятность 0.60, что BankCorp будет работать в условиях снижения процентных ставок в текущем финансовом году, и вероятность 0.40, что она будет работать в условиях стабильных процентных ставок (вероятность повышения процентных ставок оценивается как незначительная).

Если происходит снижение процентных ставок, вероятность того, что EPS составит $2.60, оценивается в 0.25, а вероятность того, что EPS составит $2.45, оценивается в 0.75.

Обратите внимание, что 0.60, вероятность снижения процентных ставок, умноженная на 0.25, вероятность EPS в $2.60 при условии снижения процентной ставки равна 0.15, (безусловная) вероятность $2.60 приведена в таблице в Примерах 8 и 9. Вероятности последовательны.

Кроме того, 0.60(0.75) = 0.45, вероятность прибыли на акцию в размере $2.45 приведена в Таблицах 3 и 4.

Древовидная диаграмма на Рисунке 2 показывает остальную часть анализа.

Рисунок 2. Анализ прогнозируемой прибыли на акцию (EPS) BankCorp.

Рисунок 2. Анализ прогнозируемой прибыли на акцию (EPS) BankCorp.

Сценарий снижения процентных ставок указывает нам на узел дерева, который разветвляется до результатов в $2.60 и $2.45. Мы можем найти ожидаемую прибыль на акцию при условии снижения процентной ставки, используя Формулу 10, следующим образом:

E (EPS | Снижение процентных ставок) =

= 0.25($2.60) + 0.75($2.45) = $2.4875

Если процентные ставки стабильны,

E(EPS | Стабильные процентные ставки) =

= 0.60($2.20) + 0.40($2.00) = $2.12

Например, как только мы получаем новую информацию о том, что процентные ставки стабильны, мы пересматриваем наши первоначальные ожидания EPS с $2.34 вниз до $2.12.

Теперь, используя правило общей вероятности для ожидаемого значения, находим:

E(EPS) = E(EPS | Снижение процентных ставок) P(Снижение процентных ставок) + E(EPS | Стабильные процентные ставки) P(Стабильные процентные ставки)

Таким образом,

( E(EPS) = $2.4875(0.60) + $2.12(0.40) = $2.3405 )

или около $2.34.

Эта сумма идентична оценке ожидаемого значения EPS, рассчитанной непосредственно из распределения вероятностей в Примере 8. Так же, как и наши вероятности, ожидаемые значения должны быть согласующимися; в противном случае наши инвестиционные действия могут создать возможности получения прибыли для других инвесторов за наш счет.

Для анализа мы сначала разрабатываем факторы или сценарии, которые влияют на результат интересующего события. После присвоения вероятностей этим сценариям мы формируем ожидания, обусловленные различными сценариями.

Затем мы действуем в обратном направлении, чтобы получить ожидаемую стоимость на текущий момент. В рассмотренном выше примере EPS был интересующим нас событием, а изменение процентных ставок было фактором, влияющим на EPS.

Мы также можем рассчитать дисперсию EPS для каждого сценария:

(sigma^2)(EPS | Снижение процентных ставок)

= P(

$2.60 | Снижение процентных ставок)

(times)[$2.60 — E(EPS | Снижение процентных ставок)]2

+ P($2.45 | Снижение процентных ставок)

(times)[$2.45 — E(EPS | Снижение процентных ставок)]2

= 0.25(2.60 — $2.4875)2 + 0.75(2.45 — $2.4875)2 = 0.004219

(sigma^2)(EPS | Стабильные процентные ставки)

= P(

$2.20 | Стабильные процентные ставки)

(times) [$2.20 — E(EPS | Стабильные процентные ставки)]2

+ P($2.00 | Стабильные процентные ставки)

(times) [$2.00 — E(EPS | Стабильные процентные ставки)]2

= 0.60(2.20 — $2.12)2 + 0.40(2.00 — $2.12)2 = 0.0096

Это условные стандартные отклонения, т.е. дисперсия EPS при условии снижения процентных ставок и дисперсия EPS при условии стабильных процентных ставок. Связь между безусловной дисперсией и условной дисперсией является относительно сложной темой.

Безусловная дисперсия EPS представляет собой сумму двух слагаемых:

- ожидаемого значения (средневзвешенного по вероятности) условных дисперсий и

- дисперсии условных ожидаемых значений EPS.

Второе слагаемое возникает потому, что изменчивость условного ожидаемого значения является источником риска.

Первое слагаемое равно:

(sigma^2)(EPS) = P(Снижение процентных ставок) (sigma^2)(EPS | Снижение процентных ставок) + P(Стабильные процентные ставки) (sigma^2)(EPS | Стабильные процентные ставки)

= 0.60(0.004219) + 0.40(0.0096) = 0.006371

Второе слагаемое равно:

(sigma^2)[E(EPS | Среда процентных ставок)] =

0.60($2.4875 — $2.34)2 + 0.40($2.12 — $2.34)2 = 0.032414

Суммируя два слагаемых, находим безусловную дисперсию, которая равна:

0.006371 + 0.032414 = 0.038785

Основными моментами здесь является:

- то, что дисперсия, как и ожидаемое значение, имеет условный аналог безусловной концепции и

- то, что мы можем использовать условную дисперсию для оценки риска по конкретному сценарию.

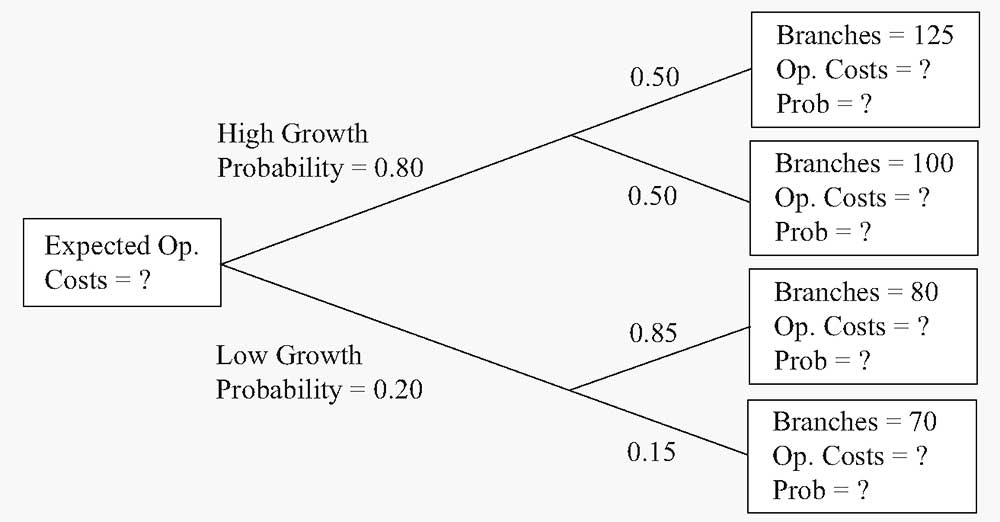

Пример (10) анализа прибыли на акцию BankCorp.

Продолжая анализ показателей BankCorp, вы сосредоточитесь сейчас на структуре затрат BankCorp. Модель операционных расходов BankCorp, которую вы исследуете, это:

( hat{Y} = a + bX )

где

- ( hat{Y} ) — прогноз операционных расходов в млн. долларов, а

- X — количество филиалов корпорации

( hat{Y} ) представляет собой ожидаемое значение (Y) при условии (X) или (E (Y|X)).

(( hat{Y} ) — это обозначение, используемое в регрессионном анализе, который мы обсудим в следующих чтениях.)

Вы интерпретируете значение (a) как постоянные затраты, а (b) — как переменные затраты. Уравнение будет выглядеть следующим образом:

( hat{Y} = 12.5 + 0.65X )

BankCorp в настоящее время имеет 66 филиалов, и, согласно уравнению:

12.5 + 0.65(66) = $55.4 млн.

У вас есть два сценария роста, изображенные на древовидной диаграмме на Рисунке 3.

Рисунок 3. Прогнозируемые операционные расходы BankCorp.

Рисунок 3. Прогнозируемые операционные расходы BankCorp.

- Рассчитайте прогнозируемые операционные расходы с учетом различных уровней операционных расходов, используя уравнение ( hat{Y} = 12.5 + 0.65X ). Укажите вероятность каждого уровня из числа филиалов (см. вопросительные знак в крайних правых полях древовидной диаграммы).

- Рассчитайте ожидаемую стоимость операционных расходов в сценарии с высокими темпами роста. Также рассчитайте ожидаемую стоимость операционных расходов по сценарию низкого роста.

- Ответьте на вопрос в начальном поле дерева: каковы ожидаемые операционные расходы BankCorp?

Решение для части 1:

Используя уравнение ( hat{Y} = 12.5 + 0.65X ) для ветвей дерева сверху вниз, находим:

|

Операционные расходы |

Вероятность |

|---|---|

|

( hat{Y}) = 12.5 + 0.65(125) = $93.75 млн. |

0.80(0.50) = 0.40 |

|

( hat{Y}) = 12.5 + 0.65(100) = $77.50 млн. |

0.80(0.50) = 0.40 |

|

( hat{Y}) = 12.5 + 0.65(80) = $64.50 млн. |

0.20(0.85) = 0.17 |

|

( hat{Y}) = 12.5 + 0.65(70) = $58.00 млн. |

0.20(0.15) = 0.03 |

|

Сумма = 1.00 |

Решение для части 2:

Суммы представлены в млн. долл.

E(операционные расходы | высокий рост) =

= 0.50(93.75) + 0.50(77.50) = $85.625

E(операционные расходы | низкий рост) =

= 0.85(64.50) + 0.15(58.00) = $63.525

Решение для части 3:

Суммы представлены в млн. долл.

E(операционные расходы) = E(операционные расходы | высокий рост) P(высокий рост)

+ E(операционные расходы | низкий рост) P(низкий рост)

= $85.625(0.80) + $63.525(0.20) = $81.205

Ожидаемые операционные расходы BankCorp составляют $81.205.

Мы снова увидим условные вероятности, когда будем обсуждать формулу Байеса. В этом разделе представлено несколько примеров проблем, которые можно решить с помощью вероятностных концепций.

Следующая проблема опирается на эти концепции, а также на аналитические навыки.

Пример (11) расчета премии за риск дефолта для долгового инструмента за один период.

Как соуправляющий портфеля краткосрочных облигаций, вы пересматриваете цену спекулятивной (дисконтной) облигации с нулевым купоном и сроком обращения 1 год. Для этого типа облигаций доход представляет собой разницу между уплаченной суммой и номинальной стоимостью, полученной при погашении.

Ваша цель — оценить соответствующую премию за риск дефолта для этой облигации. Вы определяете премию за риск дефолта как дополнительную доходность сверх безрисковой доходности, которая будет компенсировать инвесторам риск дефолта.

Если (R) — это обещанная доходность (доходность к погашению) по долговому инструменту, а (R_F) — безрисковая ставка, то премия за риск дефолта — это (R — R_F).

Вы оцениваете вероятность того, что риск дефолта облигации, обозначаемый как P(дефолт облигации) = 0,06.

Анализируя текущую доходность денежного рынка, вы обнаруживаете, что однолетние казначейские векселя США (T-bills) обеспечивают доходность в 2%, и вы используете эту ставку как (R_F).

В качестве первого шага вы делаете упрощенное предположение, что держатели облигаций ничего не возместят в случае дефолта.

Какая минимальная премия за риск вам требуется для этого инструмента?

Основная сложность в решении этого типа проблемы состоит в том, чтобы найти отправную точку. Во многих проблемах, включая эту, эффективным первым шагом является разделение возможных результатов на взаимоисключающие и исчерпывающие события экономически логичным способом.

Здесь, с точки зрения держателя облигации, есть два события, которые влияют на доходность, это:

- дефолт облигации и

- то, что дефолт облигации не произошел.

Эти два события охватывают все результаты.

Как эти события влияют на доход владельца облигации?

Вторым шагом является вычисление стоимости облигации для двух событий. У нас нет конкретных данных по номинальной стоимости облигации, но мы можем рассчитать стоимость за $1 или на одну вложенную денежную единицу.

|

Дефолт облигации |

Дефолт облигации не произошел |

|

|---|---|---|

|

Стоимость облигации |

$0 |

$(1 + R) |

Третий шаг — найти ожидаемую стоимость облигации (на 1 вложенный $).

E(Облигация) = $0 (times) P(Дефолт облигации) + $(1 + (R)) [1 — P(Дефолт облигации не произошел)]

Таким образом,

E(Облигация) = $(1 + (R)) [1 — P(Дефолт облигации)].

Ожидаемая стоимость безрискового казначейский вексель (Т-bill) на 1 вложенный $ составляет ( (1 + R_F) ).

Следующий шаг требует экономических суждений.

Вы хотите, чтобы премия за риск была достаточно большой, поэтому вы ожидаете, по крайней мере, безубыточности по сравнению с инвестированием в T-bill. Этот результат будет достигнут, если ожидаемая стоимость облигации будет равна ожидаемой стоимости Т-bill за 1 вложенный $.

Ожидаемая стоимость облигации = Ожидаемая стоимость T-Bill

$(1 + (R))[1 — P(Дефолт облигации) = (1 + (R_F))

Рассчитывая доход к погашению по облигации, вы найдете:

(R) = {(1 + (R_F))/[1 — P(Дефолт облигации)]} — 1

Подставляя в значения формулу, вы получите:

(R) = [1.02/(1 — 0.06)] — 1 = 1.08511 — 1 = 0.08511

или около 8.51%, а премия за риск дефолта составит

(R — R_F) = 8.51% — 2% = 6.51%.

Вам необходима премия за риск дефолта не менее 651 базисных пунктов. Вы можете заявить об этом следующим образом: если цена облигации составляет 8.51%, вы получите спред в 651 базисный пункт, а также получите номинальную сумму облигации с вероятностью 94%.

Однако, если произойдет дефолт, вы потеряете все. С премией в 651 базисный пункт, вы рассчитываете точку безубыточности относительно инвестиций в казначейские векселя. Поскольку инвестиции в облигации с нулевым купоном имеют переменную стоимость, если вы не склонны к риску, вы будете требовать, чтобы премия превышала 651 базисный пункт.

Этот анализ является отправной точкой. Владельцы облигаций обычно возмещают часть своих инвестиций в случае дефолта. Следующим шагом будет включение в анализ уровня возмещения средств в случае дефолта.

В этом разделе мы рассматривали случайные финансовые величины, такие как EPS, как отдельные значения. Мы не исследовали, как такие показатели, как ожидаемое значение и дисперсия EPS, могут быть функциями других случайных величин.

Доходность портфеля — это одна случайная величина, которая, очевидно, является функцией других случайных величин — случайных ставок доходности отдельных ценных бумаг в портфеле.

Чтобы проанализировать ожидаемую доходность портфеля и дисперсию доходности, мы должны понимать, что эти величины являются функцией характеристик доходности отдельных ценных бумаг. Глядя на дисперсию доходности портфеля, мы видим, что способ, которым меняется доходность каждой отдельной ценной бумаги меняется, чрезвычайно важен.

Чтобы понять значение этих изменений отдельных ценных бумаг портфеля, нам необходимо изучить некоторые новые концепции, — ковариацию и корреляцию. В следующем разделе, который касается ожидаемой доходности портфеля и дисперсии доходности, эти концепции будут рассмотрены.

What Is Expected Return?

The expected return is the profit or loss that an investor anticipates on an investment that has known historical rates of return (RoR). It is calculated by multiplying potential outcomes by the chances of them occurring and then totaling these results.

Key Takeaways

- The expected return is the amount of profit or loss an investor can anticipate receiving on an investment.

- An expected return is calculated by multiplying potential outcomes by the odds of them occurring and then totaling these results.

- Expected returns cannot be guaranteed.

- The expected return for a portfolio containing multiple investments is the weighted average of the expected return of each of the investments.

Expected Return

Understanding Expected Return

Expected return calculations are a key piece of both business operations and financial theory, including in the well-known models of the modern portfolio theory (MPT) or the Black-Scholes options pricing model. For example, if an investment has a 50% chance of gaining 20% and a 50% chance of losing 10%, the expected return would be 5% = (50% x 20% + 50% x -10% = 5%).

The expected return is a tool used to determine whether an investment has a positive or negative average net outcome. The sum is calculated as the expected value (EV) of an investment given its potential returns in different scenarios, as illustrated by the following formula:

Expected Return = Σ (Returni x Probabilityi)

where «i» indicates each known return and its respective probability in the series

The expected return is usually based on historical data and is therefore not guaranteed into the future; however, it does often set reasonable expectations. Therefore, the expected return figure can be thought of as a long-term weighted average of historical returns.

In the formulation above, for instance, the 5% expected return may never be realized in the future, as the investment is inherently subject to systematic and unsystematic risks. Systematic risk is the danger to a market sector or the entire market, whereas unsystematic risk applies to a specific company or industry.

Calculating Expected Return

When considering individual investments or portfolios, a more formal equation for the expected return of a financial investment is:

Expected return = risk free premium + Beta (expected market return — risk free premium).

Investopedia

where:

- ra = expected return;

- rf = the risk-free rate of return;

- β = the investment’s beta; and

- rm =the expected market return

In essence, this formula states that the expected return in excess of the risk-free rate of return depends on the investment’s beta, or relative volatility compared to the broader market.

The expected return and standard deviation are two statistical measures that can be used to analyze a portfolio. The expected return of a portfolio is the anticipated amount of returns that a portfolio may generate, making it the mean (average) of the portfolio’s possible return distribution. The standard deviation of a portfolio, on the other hand, measures the amount that the returns deviate from its mean, making it a proxy for the portfolio’s risk.

The expected return is not absolute, as it is a projection and not a realized return.

Limitations of the Expected Return

To make investment decisions solely on expected return calculations can be quite naïve and dangerous. Before making any investment decisions, one should always review the risk characteristics of investment opportunities to determine if the investments align with their portfolio goals.

For example, assume two hypothetical investments exist. Their annual performance results for the last five years are:

- Investment A: 12%, 2%, 25%, -9%, and 10%

- Investment B: 7%, 6%, 9%, 12%, and 6%

Both of these investments have expected returns of exactly 8%. However, when analyzing the risk of each, as defined by the standard deviation, investment A is approximately five times riskier than investment B. That is, investment A has a standard deviation of 11.26% and investment B has a standard deviation of 2.28%. Standard deviation is a common statistical metric used by analysts to measure an investment’s historical volatility, or risk.

In addition to expected returns, investors should also consider the likelihood of that return. After all, one can find instances where certain lotteries offer a positive expected return, despite the very low chances of realizing that return.

Pros

-

Gauges the performance of an asset

-

Weighs different scenarios

Cons

-

Doesn’t take risk into account

-

Based largely on historic data

Expected Return Example

The expected return does not just apply to a single security or asset. It can also be expanded to analyze a portfolio containing many investments. If the expected return for each investment is known, the portfolio’s overall expected return is a weighted average of the expected returns of its components.

For example, let’s assume we have an investor interested in the tech sector. Their portfolio contains the following stocks:

- Alphabet Inc., (GOOG): $500,000 invested and an expected return of 15%

- Apple Inc. (AAPL): $200,000 invested and an expected return of 6%

- Amazon.com Inc. (AMZN): $300,000 invested and an expected return of 9%

With a total portfolio value of $1 million the weights of Alphabet, Apple, and Amazon in the portfolio are 50%, 20%, and 30%, respectively.

Thus, the expected return of the total portfolio is:

- (50% x 15%) + (20% x 6%) + (30% x 9%) = 11.4%

How Is Expected Return Used in Finance?

Expected return calculations are a key piece of both business operations and financial theory, including in the well-known models of modern portfolio theory (MPT) or the Black-Scholes options pricing model. It is a tool used to determine whether an investment has a positive or negative average net outcome. The calculation is usually based on historical data and therefore cannot be guaranteed for future results, however, it can set reasonable expectations.

What Are Historical Returns?

Historical returns are the past performance of a security or index, such as the S&P 500. Analysts review historical return data when trying to predict future returns or to estimate how a security might react to a particular economic situation, such as a drop in consumer spending. Historical returns can also be useful when estimating where future points of data may fall in terms of standard deviations.

How Does Expected Return Differ From Standard Deviation?

Expected return and standard deviation are two statistical measures that can be used to analyze a portfolio. The expected return of a portfolio is the anticipated amount of returns that a portfolio may generate, making it the mean (average) of the portfolio’s possible return distribution. Standard deviation of a portfolio, on the other hand, measures the amount that the returns deviate from its mean, making it a proxy for the portfolio’s risk.

The Bottom Line

Expected return is an estimate of the average return that an investment or portfolio investments should generate over a certain period of time. In general, riskier assets or securities demand a higher expected return to compensate for the additional risk. Expected return is not a guarantee, but rather a prediction based on historical data and other relevant factors. It can be used by investors to compare different investment options and make informed decisions about their portfolios, and is a key input for various financial models such as modern portfolio theory (MPT) and the capital asset pricing model (CAPM).