При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Начинающему бухгалтеру следует выработать свой механизм действий, чтобы в будущем его баланс был безупречен. Для этого надо знать и понимать систему бухучета и законодательные нормы.

Правила для бухгалтера

- Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

О том как составить проводку и не ошибиться вы узнаете на вебинаре «Учимся составлять и читать бухгалтерские проводки».

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Из чего состоит ОСВ

Классическая ОСВ содержит показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ, сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

- Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно наладить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

- Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Ситуация. Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

- Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка».

В конце статьи есть шпаргалка

- Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе. Постарайтесь не заглядывать в план счетов.

Например:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| … | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| … |

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера» или открыв План счетов.

- Шаг 3. Определите какой счет перед вами: А, П, А-П. С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте:

А — если счет активный

П — если счет пассивный

А-П — если счет активно-пассивный.

Например:

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| … | … | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| … | … |

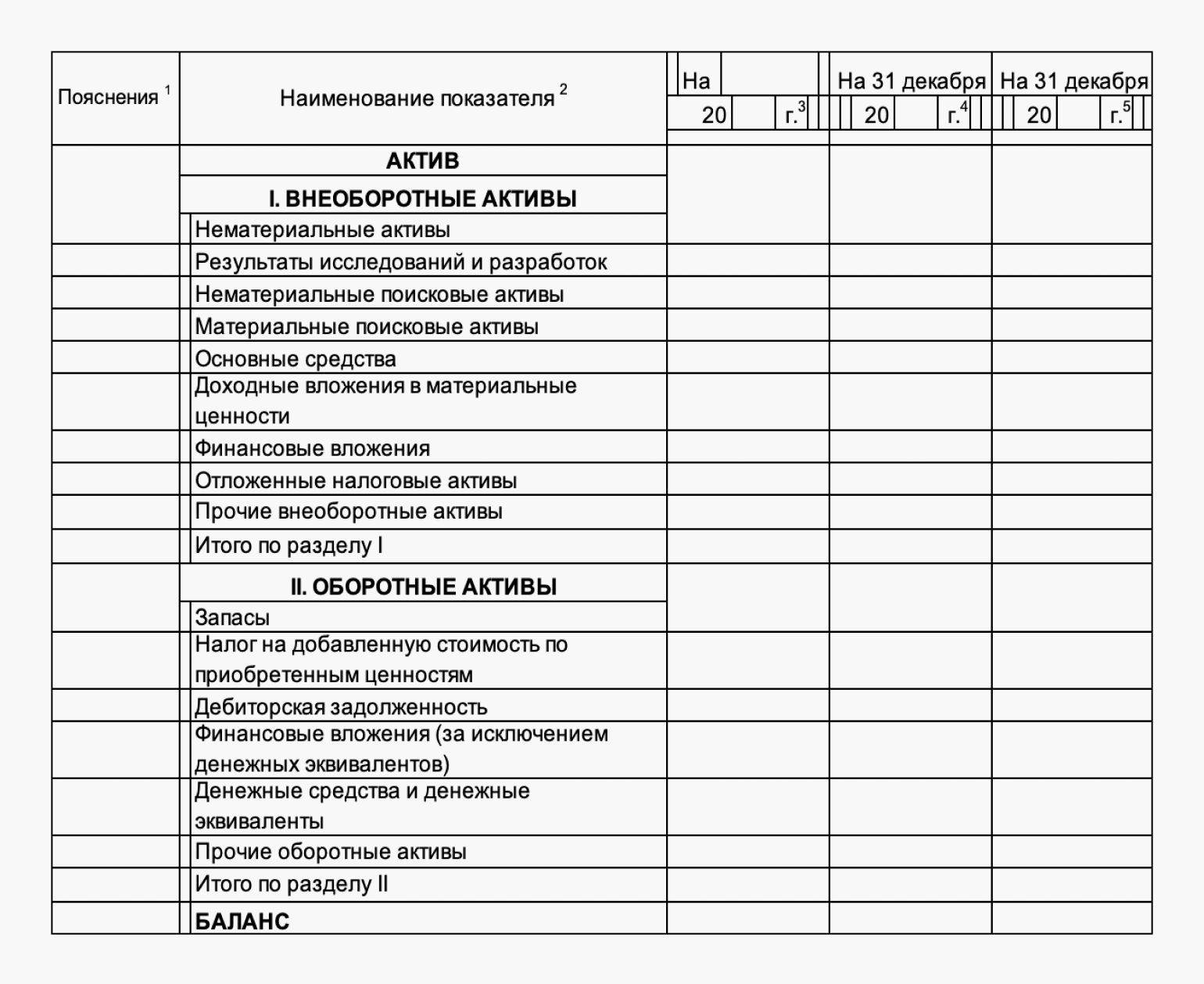

Активные, пассивные и активно-пассивные счета — какое место они занимают в балансе

Счета бывают активными, пассивными и активно-пассивными.

Активный счет – если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы предприятия. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и т.п.

В балансе данные об активах указывают в первых двух разделах.

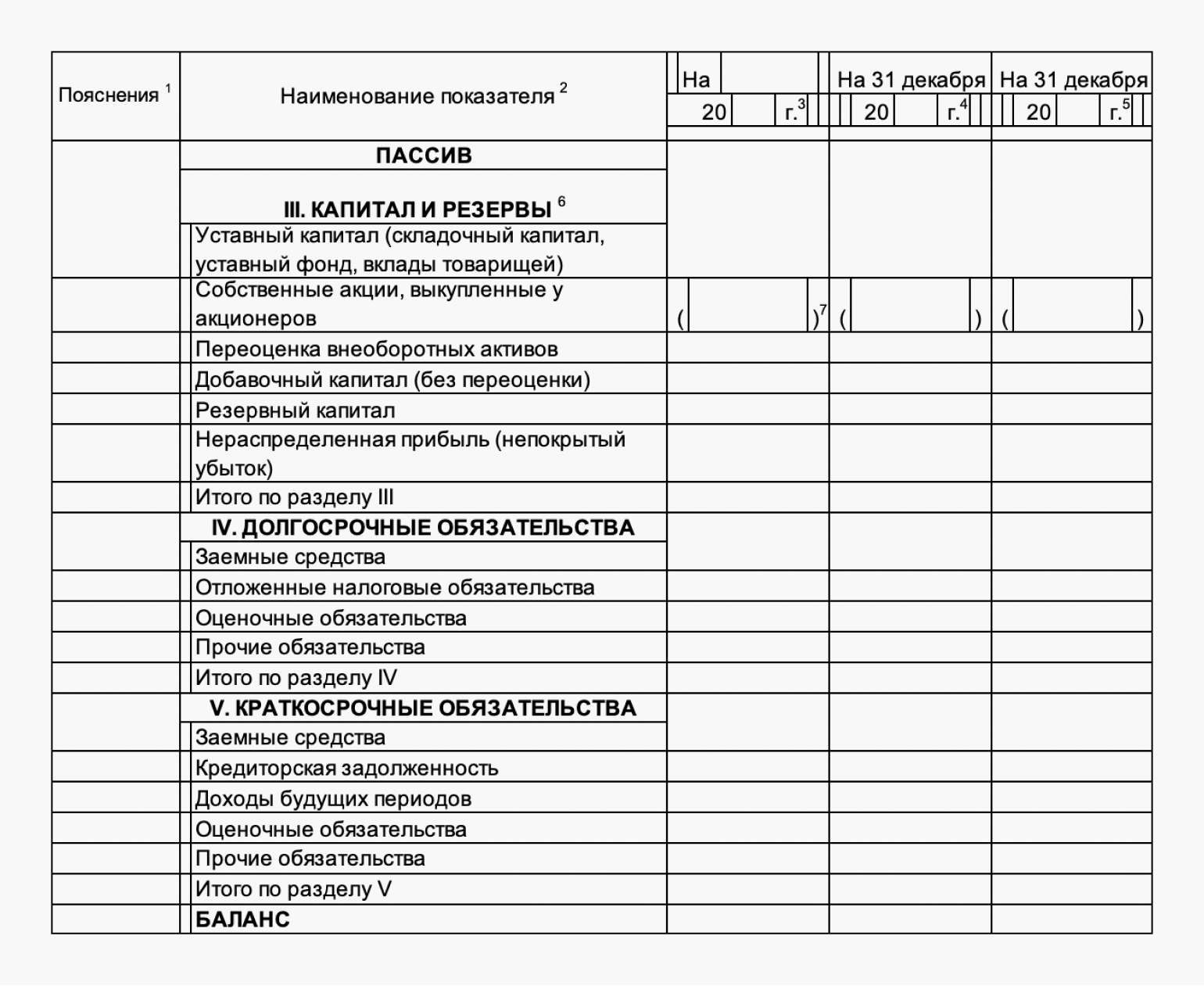

Пассивный счет — если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации (не путайте с денежными средствами)

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивные счета называются так потому что что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. (Пример получили товар или выплатили аванс)

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и т.д. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все завит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Давайте вспомним как ведут себя счета

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

- Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый – в разделе «Пассивы».

- Шаг 5. В ОСВ нам нужно проверить, а нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков. Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

| Сальдо на конец периода | |||

|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | |

| … | |||

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 |

Развернутое сальдо на счете 60 |

| 60.1 «Задолженность перед поставщиком» | 79 240 | По субконто 60.1 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … | |||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | По субконто 60.2 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … |

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, т.е. зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … |

Рассмотрим эту ситуацию на бухгалтерских проводках:

- Д 10 К 60.1 – 79 240 поступили материалы от поставщика

- Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Проводкой Д 60.1 К 60.2 — 79 240 эту ситуацию нужно исправить. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является Активным, а счет 02 — Пассивным.

«В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения» (п. 25 ФСБУ 6/2020 «Основные средства»).

Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то первоначальную стоимость ОС уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков (приказ Минфина России от 02.07.2010 № 66н). Это же правило используется при отражении в балансе информации о НМА.

В балансе, указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Важно. Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п.35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Что еще необходимо учитывать перед составлением баланса

На конец отчетного периода, перед составление баланса необходимо провести реформацию баланса. Что это такое?

Реформация баланса — это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации

- перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

- Д 90.1 К 90.9 — закрыт субсчет 90.1

- Д 90.9 К 90.2 — закрыт субсчет 90.2

- Д 90.9 К 90.3 — закрыт субсчет 90.3

- Д 90.9 К 90.4 — закрыт субсчет 90.4

- Д 91.1 К 91.9 — закрыт субсчет 91.1

- Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль (при ее наличии) и перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен был:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки»

- Отразить в БУ сумму начисленного налога на прибыль (при ее наличии)

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года.

- Годовой финансовый результат (прибыль или убыток), отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

- Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

- Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать? можно посмотреть в документах в разделе Шпаргалка в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера».

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

Например:

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Отклонение: 1

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Бухгалтерский баланс (002)

245.4 КБ -

ОСВ годовая

760.4 КБ -

Шпаргалка для заполнения баланса

747.7 КБ

Скачать

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Сегодня все отчеты формируются в бухгалтерской программе. И баланс — не исключение. Такой подход экономит время за счет того, что система заполняет форму автоматически на основании операций, которые бухгалтер заносил в программу весь год.

Однако ошибки не исключены: один бухгалтер забыл сделать проводку, другой перепутал счета, третий не провел операцию и так далее. С автоматическим режимом все эти ошибки останутся незаметными. Поэтому опытные бухгалтеры сверяют баланс, сформированный в учетной базе, с отчетом, собранным вручную по данным из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость (ОСВ) — это бухгалтерский регистр, который отражает информацию по счетам бухучета:

- об остатках на начало периода;

- об оборотах в рамках периода;

- об остатках на конец периода.

Порядок заполнения ОСВ не регламентирован ни одним законодательным документом. В основе его заполнения лежит принцип двойной записи по счетам бухгалтерского учета.

Выглядит ОСВ следующим образом. Для удобства каждый отдельный счет можно дополнительно разбить по субсчетам.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| 99 | ||||||

| ИТОГО | (А) | (Б) | (В) | (Г) | (Д) | (Е) |

Ведомость заполнена верно, если соблюдены все три равенства одновременно:

- сумма по дебетовым остаткам на начало периода равна сумме кредитовых остатков на начало периода (А = Б);

- сумма оборотов по дебету равна сумме оборотов по кредиту (В = Г);

- сумма по дебетовым остаткам на конец периода равна сумме кредитовых остатков на конец периода (Д = Е).

ОСВ связана с бухгалтерским балансом. Остатки на конец периода из оборотки переносятся в соответствующие строки бухгалтерского баланса. Но чтобы правильно это сделать, нужно знать соотношение строк бухбаланса со счетами бухгалтерского учета.

Например, ООО «Альфа» на 1 января 2022 года имеет на расчетном счету 1 500 тыс. руб. Поступило на счет за весь 2023 год 5 000 тыс. руб. Потрачено со счета за этот же период — 3 500 тыс. рублей. Остаток по расчетному счету на 31 декабря 2022 года — 3 000 тыс. руб.

ОСВ счета 51 будет выглядеть следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 51 | 1 500 | — | 5 000 | 3 500 | 3 000 | — |

Правильно разнести остатки счетов по строкам бухбаланса можно только в том случае, если понятно, какой счет перед нами: активный, пассивный или активно-пассивный.

Активные счета

Активные счета нужны для отражения информации об активах организации. По дебету отражают увеличение стоимости имущества компании, а по кредиту — его выбытие. Остаток по активному счету может быть только дебетовый.

Например, счет 51 «Расчетные счета» аккумулирует информацию о денежных средствах организации на банковском счете. Поступление денег мы отразили по дебету, а расход — по кредиту. Остаток может быть только дебетовый или нулевой, уйти в минус по расчетному счету нельзя.

Дебетовые остатки таких счетов переносят в первый и второй раздел бухгалтерского баланса.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

Пассивные счета

Пассивные счета раскрывают сведения об обязательствах организации. По кредиту они увеличиваются, а по дебету уменьшаются. Остаток по таким счетам может быть только кредитовый.

Например, ООО «Альфа» получила краткосрочный кредит в размере 2 500 тыс. руб. Сумму займа бухгалтер должен отразить по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». А его погашение — по дебету данного счета.

В бухбалансе кредитовые остатки пассивных счетов переносят в третий, четвертый и пятый разделы.

Активно-пассивные счета

Активно-пассивные счета раскрывают информацию как об активах, так и об обязательствах организации. Зависит от остатка на конец периода, если дебетовый — это актив, если кредитовый — это обязательство.

Например, счет 62 «Расчеты с покупателями и заказчиками» служит для отражения состояния расчетов с клиентами. Если ООО «Альфа» отгрузит покупателю товар на 500 тыс. рублей в долг, то по счету 62 будет сформирован дебетовый остаток в виде дебиторской задолженности — это актив. А если ООО «Альфа» получит от покупателей аванс на 500 тыс. рублей, то это будет кредиторская задолженность — пассив.

Остатки по активно-пассивным счетам могут быть как дебетовые, так и кредитовые. Первые попадают в первый и второй разделы бухбаланса, а вторые — в третий, четвертый и пятый.

По активно-пассивным счетам есть два вида сальдо:

- развернутое — это когда дебетовые и кредитовые остатки показаны отдельно;

- результирующее — это итоговая разница между кредитовым и дебетовым остатком.

При заполнении бухбаланса используют именно развернутое сальдо. Так как остаток по дебету нужно перенести в актив, а по кредиту — в пассив.

При составлении бухгалтерского баланса по остаткам из ОСВ ориентируйтесь на таблицу ниже. В ней мы показали, как рассчитать значение каждой строки.

| Наименование строки бухгалтерского баланса | Код строки | Бухгалтерские счета |

| Раздел 1. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Дт. 04 — Кт. 05 |

| Результаты исследований | 1120 | Дт. 04 (в части НИОКР) |

| Нематериальные поисковые активы | 1130 | Дт. 08 — Кт. 05 (в части поисковых активов) |

| Материальные поисковые активы | 1140 | Дт. 08 — Кт. 02 (в части поисковых активов) |

| Основные средства | 1150 | Дт. 01 — Кт 02 + Дт. 08 |

| Доходные вложения в матценности | 1160 | Дт. 03 — Кт. 02 (в части доходных вложений) |

| Долгосрочные денежные вложения | 1170 | Дт. 58 (долгосрочные вложения) — Кт. 59 + Дт. 73.1 (по долгосрочным процентным займам работникам) |

| Отложенные налоговые активы | 1180 | Дт. 09 |

| Прочие внеоборотные активы | 1190 | Дт. 07 + Дт. 08 + Дт. 97 (расходы со сроком списания более 12 месяцев после отчетной даты) |

| Раздел 2. Оборотные активы | ||

| Запасы | 1210 | Дт. 10 + Дт. 11 — Кт. 14 + Дт. 15 + Дт. 16 + Дт. 20 + Дт. 21 + Дт. 23 + Дт. 28 + Дт. 29 + Дт. 41 — Кт. 42 + Дт. 44 + Дт. 45 + Дт. 97 (расходы со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | Дт. 19 |

| Дебиторская задолженность | 1230 | Дт. 46 + Дт. 60 + Дт. 62 — Кт. 63 + Дт. 69 + Дт. 69 + Дт. 70 + Дт. 71 + Дт. 73 + Дт. 75 + Дт. 76 |

| Финансовые вложения | 1240 | Дт. 58 (краткосрочные вложения) — Кт. 59 + Дт. 55 + Дт. 73 |

| Деньги и денежные эквиваленты | 1250 | Дт. 50 (кроме 50.3) + Дт. 51 + Дт. 52 + Дт. 55 (кроме 55.3) + Дт. 57 |

| Прочие оборотные активы | 1260 | Дт. 50.3 + Дт. 94 |

| Раздел 3. Капитал и резервы | ||

| Уставный капитал | 1310 | Кт. 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Дт. 81 |

| Переоценка внеоборотных активов | 1340 | Кт. 83 (в части дооценки) |

| Добавочный капитал | 1350 | Кт. 83 (в части добавочного капитала) |

| Резервный капитал | 1360 | Кт. 82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | Кт. 99 + Кт. 84; Дт. 99 + Дт. 84; Кт. 84 — Дт. 99; Кт. 99 — Дт. 84 |

| Раздел 4. Долгосрочные обязательства | ||

| Заемные средства | 1410 | Кт. 67 (по задолженности сроком более 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | Кт. 77 |

| Оценочные обязательства | 1430 | Кт. 96 (по обязательствам более 12 месяцев) |

| Прочие обязательства | 1450 |

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 76 + Кт. 86 (по задолженности сроком более 12 месяцев) |

| Раздел 5. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Кт. 66 + Кт. 67 (в части обязательств менее 12 месяцев) |

| Кредиторская задолженность | 1520 |

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 70 + Кт. 71 + Кт. 73 + Кт. 75 + Кт. 76 (по задолженности сроком менее 12 месяцев) |

| Доходы будущих периодов | 1530 | Кт. 98 |

| Оценочные обязательства | 1540 | Кт. 96 (по обязательствам не более 12 месяцев) |

| Прочие обязательства | 1550 | Кт. 86 (по обязательствам не более 12 месяцев) |

Бухбаланс заполнен правильно, если соблюдено основное равенство бухгалтерского учета: актив равен пассиву, то есть:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5

Разберем заполнение бухгалтерского баланса на примере небольшой организации. Допустим, за 2022 год ООО «Альфа»:

- продало покупателям товаров на сумму 4 500 тыс. руб, себестоимость товаров на складе — 2 000 тыс. руб;

- получило 4 000 тыс. руб от покупателей на расчетный счет;

- получило беспроцентный займ на 9 месяцев в размере 10 000 тыс. руб, по состоянию на 31 декабря 2022 года его не вернули;

- купило товаров для перепродажи на 5 000 тыс. руб, оплату сразу перечислили поставщику;

- начислило амортизацию основных средств в размере 300 тыс. руб;

- получило от покупателей предоплату в размере 3 000 рублей.

Остатки по счетам на 31 декабря 2021 года:

- уставный капитал — 10 тыс. руб;

- первоначальная стоимость основных средств — 1 500 тыс. руб.

- денежные средства на расчетном счете — 3 200 тыс. руб;

- остатки товаров для перепродажи — 2 000 тыс. руб;

- накопленная амортизация — 300 тыс. руб;

- нераспределенная прибыль — 6 390 тыс. руб.

Построим проводки, которые должен был сделать бухгалтер ООО «Альфа» в рамках года.

| Дт | Кт | Сумма | Описание |

| 62 | 90 | 4 500 | Отразили реализацию товаров покупателям |

| 90 | 41 | 2 000 | Списали себестоимость реализованных товаров |

| 51 | 62 | 4 000 | Получили частичную оплату от покупателей на расчетный счет |

| 51 | 66 | 10 000 | Получили беспроцентный заем |

| 41 | 60 | 5 000 | Поступили товары от поставщика |

| 60 | 51 | 5 000 | Оплатили товары, полученные от поставщика |

| 26 | 02 | 300 | Начислили амортизацию на офисное оборудование |

| 51 | 62 | 3 000 | Получили предоплату от покупателей |

| 90 | 26 | 300 | Списали общехозяйственные расходы |

| 90 | 99 | 2 200 | Отразили финансовый результат в виде прибыли |

| 99 | 84 | 2 200 | Провели реформацию баланса. Признали нераспределенную прибыль отчетного периода |

ОСВ выглядит следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | 1 500 | — | — | — | 1 500 | — |

| 02 | — | 300 | — | 300 | — | 600 |

| 41 | 2 000 | — | 5 000 | 2 000 | 5 000 | — |

| 26 | — | — | 300 | 300 | — | — |

| 51 | 3 200 | — | (4 000 + 10 000 + 3 000) = 17 000 | 5 000 | 15 200 | — |

| 60 | — | — | 5 000 | 5 000 | — | — |

| 62 | — | — | 4 500 | (4 000 + 3 000) = 7 000 | 500 | 3 000 |

| 66 | — | — | — | 10 000 | — | 10 000 |

| 80 | — | 10 | — | — | — | 10 |

| 84 | — | 6 390 | — | 2 200 | — | 8 590 |

| 90 | — | — | 4 500 | 4 500 | — | — |

| 99 | — | — | 2 200 | 2 200 | — | — |

| ИТОГО | 6 700 | 6 700 | 38 500 | 38 500 | 22 200 | 22 200 |

Теперь заполним бухгалтерский баланс по состоянию на 31 декабря 2021 года и на 31 декабря 2022 года.

| Наименование строки бухгалтерского баланса | Код строки | На 31.12.2022 | На 31.12.2021 |

| Раздел 1. Внеоборотные активы | |||

| Нематериальные активы | 1110 | 0 | 0 |

| Результаты исследований и разработок | 1120 | 0 | 0 |

| Нематериальные поисковые активы | 1130 | 0 | 0 |

| Материальные поисковые активы | 1140 | 0 | 0 |

| Основные средства | 1150 | (1 500 — 600) = 900 | (1 500 — 300) = 1 200 |

| Доходные вложения в материальные ценности | 1160 | 0 | 0 |

| Долгосрочные финансовые вложения | 1170 | 0 | 0 |

| Отложенные налоговые активы | 1180 | 0 | 0 |

| Прочие внеоборотные активы | 1190 | 0 | 0 |

| ИТОГО по разделу 1 | 1100 | 900 | 1 200 |

| Раздел 2. Оборотные активы | |||

| Запасы | 1210 | 5 000 | 2 000 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 0 | 0 |

| Дебиторская задолженность | 1230 | 500 | 0 |

| Финансовые вложения | 1240 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 1250 | 15 200 | 3 200 |

| Прочие оборотные активы | 1260 | 0 | 0 |

| ИТОГО по разделу 2 | 1200 | 20 700 | 5 200 |

| БАЛАНС (актив) | 1600 | 21 600 | 6 400 |

| Раздел 3. Капитал и резервы | |||

| Уставный капитал | 1310 | 10 | 10 |

| Собственные акции, выкупленные у акционеров | 1320 | 0 | 0 |

| Переоценка внеоборотных активов | 1340 | 0 | 0 |

| Добавочный капитал | 1350 | 0 | 0 |

| Резервный капитал | 1360 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 8 590 | 6 390 |

| ИТОГО по разделу 3 | 1300 | 8 600 | 6 400 |

| Раздел 4. Долгосрочные обязательства | |||

| Заемные средства | 1410 | 0 | 0 |

| Отложенные налоговые обязательства | 1420 | 0 | 0 |

| Оценочные обязательства | 1430 | 0 | 0 |

| Прочие обязательства | 1450 |

0 |

0 |

| ИТОГО по разделу 4 | 1400 | 0 | 0 |

| Раздел 5. Краткосрочные обязательства | |||

| Заемные средства | 1510 | 10 000 | 0 |

| Кредиторская задолженность | 1520 |

3 000 |

0 |

| Доходы будущих периодов | 1530 | 0 | 0 |

| Оценочные обязательства | 1540 | 0 | 0 |

| Прочие обязательства | 1550 | 0 | 0 |

| ИТОГО по разделу 5 | 1500 | 13 000 | 0 |

| БАЛАНС (пассив) | 1700 | 21 600 | 6 400 |

В оборотно-сальдовой ведомости соблюдено равенство — дебетовые остатки и обороты равны кредитовым Следовательно ведомость заполнена верно. Аналогичный вывод можно сделать и по балансу, так как актив равен пассиву.

Для примера мы использовали малое количество вводной информации. На практике операций обычно гораздо больше: есть начисление зарплаты, удержание и уплата налогов, начисление процентов по кредитам, формирование резервов и так далее. Однако алгоритм заполнения от количества проводок не меняется.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Система автоматически заполнит бухгалтерскую отчетность за любой период. А для того, чтобы ее проверить, вы всегда сможете сформировать в сервисе оборотно-сальдовую ведомость.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

#статьи

- 16 сен 2022

-

0

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

- что такое бухгалтерский баланс и из чего он состоит;

- кто должен представлять бухгалтерский баланс и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают;

- по какой форме составляют баланс и по каким правилам;

- как узнать больше о формах бухгалтерской отчётности.

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

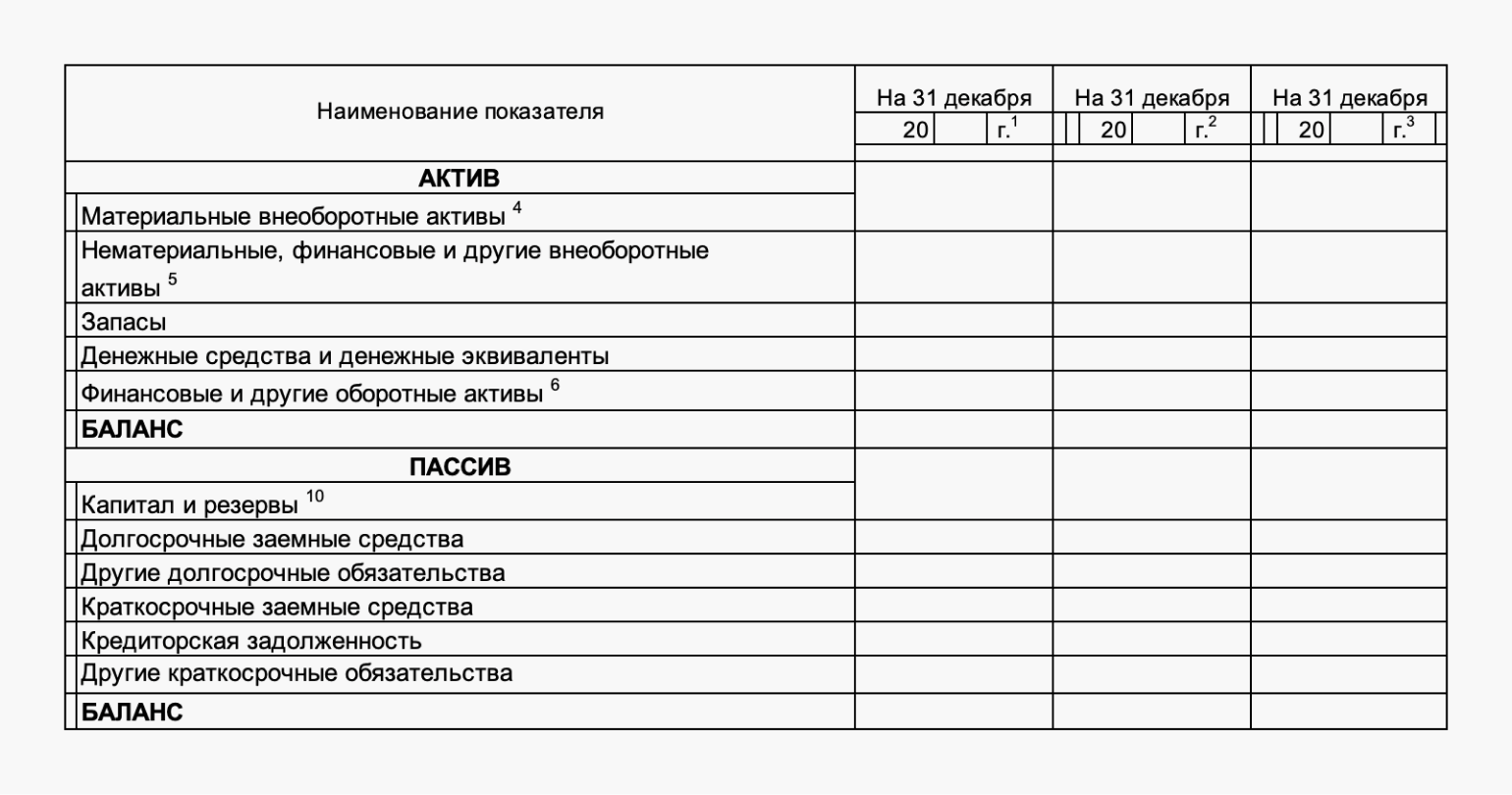

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Для новичков в предпринимательской сфере некоторые моменты работы предприятия могут быть неизвестны. Например, многие сталкиваются с просрочкой по заполнению бухгалтерского баланса. Затягивание сроков сдачи такой отчётности не грозит ничем серьёзным, однако лучше делать все заранее и не иметь проблем с налоговой службой. Для правильного составления отчёта по бухгалтерскому балансу необходимо учитывать всю информацию о финансовых процедурах, связанных с предприятием. Даже минимальные расходы, которые часто пропускаются мимо отчётов могут в дальнейшем создать весьма неприятную ситуацию, при выявлении недочётов налоговиками.

Для новичков в предпринимательской сфере некоторые моменты работы предприятия могут быть неизвестны. Например, многие сталкиваются с просрочкой по заполнению бухгалтерского баланса. Затягивание сроков сдачи такой отчётности не грозит ничем серьёзным, однако лучше делать все заранее и не иметь проблем с налоговой службой. Для правильного составления отчёта по бухгалтерскому балансу необходимо учитывать всю информацию о финансовых процедурах, связанных с предприятием. Даже минимальные расходы, которые часто пропускаются мимо отчётов могут в дальнейшем создать весьма неприятную ситуацию, при выявлении недочётов налоговиками.

Оглавление

- 1 Как составить бухгалтерский баланс: пример для чайников, как заполнить построчный бухгалтерский баланс — пошаговая инструкция, выводы, расшифровка

- 1.1 Строение баланса

- 1.2 Техника и порядок составления бухгалтерского баланса

- 2 Как составить Бухгалтерский баланс. Пример заполнения бухгалтерского баланса

- 3 Заполнение нулевого бухгалтерского баланса организации

- 3.1 На заметку

- 3.2 Основные правила

- 3.3 Особенности заполнения

- 3.4 Пример заполнения

- 3.5 Порядок подачи отчетности в ФНС

- 4 Баланс МСФО

- 5 Как составляется бухгалтерский баланс

- 5.1 Кому и зачем нужен бухгалтерский баланс

- 5.2 Как сделать бухгалтерский баланс

- 6 Анализ бухгалтерского баланса на примере предприятия

- 6.1 Зачем анализировать баланс предприятия?

- 6.2 Анализ активов и пассивов предприятия

- 6.3 Методика анализа бухгалтерского баланса предприятия

- 6.4 Кому нужны результаты анализа баланса предприятия?

- 6.5 Формирование показателей для анализа бухгалтерского баланса

- 6.6 Горизонтальный анализ баланса предприятия

- 6.7 Вертикальный анализ баланса предприятия

- 6.8 Какие финансовые коэффициенты нужны для анализа?

- 6.9 Расширенный анализ бухгалтерского баланса

- 7 Анализ бухгалтерского баланса

- 7.1 Бухгалтерский баланс и анализ финансового состояния

- 7.2 Этапы анализа бухгалтерского баланса

- 8 Особенности вертикального анализа баланса

- 8.1 Для чего проводится вертикальный анализ

- 8.2 Как провести вертикальный анализ

- 8.3 Пример вертикального анализа баланса

- 8.4 Чем отличается горизонтальный анализ

- 8.5 Как проводится горизонтальный анализ баланса

- 8.6 Трендовый анализ баланса

- 9 Бухгалтерский баланс форма 1 и форма 2

- 9.1 Описание документации

- 9.2 Тонкости заполнения

- 9.3 Особенности заполнения формы № 1

- 9.4 Особенности заполнения формы № 2

- 9.5 Обозначение отдельных строк

- 9.6 Бухгалтерский баланс при УСН

- 10 Как составить бухгалтерский баланс: пример для чайников

- 10.1 Формы для формирования

- 10.2 Как заполнять постатейно и по строкам

- 10.3 Пример заполнения на 2017 год

- 11 Бухгалтерский баланс предприятия (ОКУД 0710001) — форма 1

- 11.1 Понятие бухгалтерского баланса

- 11.2 Принципы построения

- 11.3 Пример заполнения

- 12 Пояснительная записка к бухгалтерскому балансу

- 12.1 Для чего нужны пояснения к бухгалтерскому балансу

- 12.2 Сроки и порядок представления пояснительной записки

- 12.3 Содержание пояснительной записки к балансу

- 12.4 Пример. Как пояснить отдельные статьи баланса

- 12.5 Пример. Как пояснить Отчет о финансовый результатах

- 13 Пояснительная записка к бухгалтерскому балансу

- 13.1 Для чего требуются пояснения к балансу

- 13.2 Какие сведения содержатся в пояснительной записке к бухгалтерскому балансу

- 13.3 Где взять образец пояснительной записки к бухгалтерскому балансу

Как составить бухгалтерский баланс: пример для чайников, как заполнить построчный бухгалтерский баланс — пошаговая инструкция, выводы, расшифровка

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить.

Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

Строение баланса

Прежде чем приступить к рассмотрению таких вопросов, следует отметить, что бухгалтерский баланс позволяет составить прогноз развития предприятия на ближайшую и долгосрочную перспективу. Иными словами, при помощи бухгалтерского баланса определяется финансовая состоятельность компании и ее экономический статус, стойкость организации и уровень ее взаимодействия с другими фирмами.

К активу можно отнести все имущество предприятия, которое можно перевести в денежное выражение. В группу таких активов входят: оборудование, транспортные средства, строения, которые находятся во владении компании.

Также в активы предприятия входят суммы, которые ему должны другие юридические лица. Все указанные показатели отображаются в балансе в стоимостном выражении. Иными словами, актив – это вся собственность и имущество, которые имеются в распоряжении предприятия.

Актив имеет свою структуру, в рамках которой указываются внеоборотные активы.

К данной группе принадлежат средства, которыми предприятие пользуется длительное время для осуществления предпринимательской деятельности – это здания, сооружения, оборудование.

Пассив используется для отображения источников поступления средств, которые указываются в Активе баланса. Данный раздел также имеет свою структуру и в него входят блоки: уставной и собственный капитал компании, займы и кредиты, внешние обязательства. Три основных раздела называются:

- средства, принадлежащие компании;

- сумма долгосрочных обязательств;

- заработная плата и кредиторская задолженность перед поставщиками.

Основная задача при составлении баланса – это достижение равенства между этим двумя частями. Документ составляется по форме 1, утвержденной еще в 2010 г. Данная форма скорее рекомендованный документ и может быть видоизменена в связи с особенностями работы предприятия. Для того, чтобы было понятно, как рассчитывается баланс, приведем простой пример:

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

С сайта: https://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html

Как составить Бухгалтерский баланс. Пример заполнения бухгалтерского баланса

Пример, как заполнить Бухгалтерский баланс

Бухгалтер «Альфы» 23 марта 2016 года приступил к подготовке годовой бухгалтерской отчетности за 2015 год. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним. Бухгалтер, после того как составил Отчет о финансовых результатах за 2015 год, перешел к составлению Бухгалтерского баланса за 2015 год.

Прежде чем составить баланс, бухгалтер «Альфы» проверил, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам.

Для заполнения Бухгалтерского баланса бухгалтер воспользовался: – данными об организации (табл. 1); – данными об остатках по бухгалтерским счетам на 31 декабря 2015 года (табл. 2);

– информацией об активах и пассивах организации за 2014 и 2013 годы, содержащейся в Бухгалтерском балансе за 2014 год (табл. 3).

Таблица 1

| Полное наименование организации | Общество с ограниченной ответственностью «Альфа» |

| Код в соответствии с классификатором предприятий и организаций | 77123456 |

| ИНН | 770013254479 |

| Вид экономической деятельности | Производство чулочно-носочных изделий (17.71) |

| Организационно-правовая форма ОКОПФ/ ОКФС | Общество с ограниченной ответственностью 65/16 |

| Единица измерения (ОКЕИ) | тыс. руб. (384) |

| Адрес организации, который прописан в уставе и зафиксирован в ЕГРЮЛ | 125008, г. Москва, ул. Михалковская, д. 21 |

Таблица 2

| Счет | Остатки по счетам на 31 декабря 2015 года, руб. | |

|---|---|---|

| Дебет | Кредит | |

| 01 «Основные средства» | 12 358 000 | |

| 02 «Амортизация основных средств» | 1 561 464 | |

| 04 «НМА» | 2 420 000 | |

| 05 «Амортизация НМА» | 413 611 | |

| 08 «Вложения во внеоборотные активы» | ||

| 10 «Материалы» | 2 469 600 | |

| 19 «Налог на добавленную стоимость по приобретенным ценностям» | 925 100 | |

| 20 «Основное производство» | 4 000 000 | |

| 43 «Готовая продукция» | 3 030 000 | |

| 44 «Расходы на продажу» | ||

| 50 «Касса» | 21 344 | |

| 51 «Расчетный счет» | 3 389 731 | |

| 58 «Финансовые вложения» | ||

| 60 «Расчеты с поставщиками и подрядчиками» | 236 000 | 2 541 600 |

| 62 «Расчеты с покупателями и заказчиками» | 4 456 000 (со сроком погашения менее 12 месяцев) |

2 619 000 |

| 68 «Расчеты по налогам и сборам» | 1 427 000 | |

| 69 «Расчеты по социальному страхованию и обеспечению» | 376 600 | |

| 70 «Расчеты с персоналом» | 2 000 000 | |

| 71 «Расчеты с подотчетными лицами» | 14 000 | 2 000 |

| 76 «Расчеты с прочими дебиторами и кредиторами» | 1 180 000 | 12 000 |

| 80 «Уставный капитал» | 1 000 000 | |

| 82 «Резервный капитал» | ||

| 83 «Добавочный капитал» | ||

| 84 «Нераспределенная прибыль» | 22 546 500 | |

| 97 «Расходы будущих периодов» |

Таблица 3

| Наименование показателя | Код | На 31 декабря 2014 года, тыс. руб. | На 31 декабря 2013 года, тыс. руб. |

|---|---|---|---|

| АКТИВ | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 1110 | 1638 | 1520 |

| Результаты исследований и разработок | 1120 | ||

| Нематериальные поисковые активы | 1130 | ||

| Материальные поисковые активы | 1140 | ||

| Основные средства | 1150 | 11 905 | 11 963 |

| Доходные вложения в материальные ценности | 1160 | ||

| Финансовые вложения | 1170 | ||

| Отложенные налоговые активы | 1180 | ||

| Прочие внеоборотные активы | 1190 | ||

| Итого по разделу I | 1100 | 13 543 | 13 483 |

| II. ОБОРОТНЫЕ АКТИВЫ | 8167 | 10 765 | |

| Запасы | 1210 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 3953 | 1582 |

| Дебиторская задолженность | 1230 | 7059 | 5357 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||

| Денежные средства и денежные эквиваленты | 1250 | 2766 | 1894 |

| Прочие оборотные активы | 1260 | ||

| Итого по разделу II | 1200 | 21 945 | 19 598 |

| БАЛАНС | 1600 | 35 488 | 33 081 |

| ПАССИВ | 1310 | 1000 | 1000 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||

| Собственные акции, выкупленные у акционеров | 1320 | () | () |

| Переоценка внеоборотных активов | 1340 | ||

| Добавочный капитал (без переоценки) | 1350 | ||

| Резервный капитал | 1360 | ||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 19 660 | 16 821 |

| Итого по разделу III | 1300 | 20 660 | 17 821 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | ||

| Заемные средства | |||

| Отложенные налоговые обязательства | 1420 | ||

| Оценочные обязательства | 1430 | ||

| Прочие обязательства | 1450 | ||

| Итого по разделу IV | 1400 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1510 | ||

| Заемные средства | |||

| Кредиторская задолженность | 1520 | 14 828 | 15 260 |

| Доходы будущих периодов | 1530 | ||

| Оценочные обязательства | 1540 | ||

| Прочие обязательства | 1550 | ||

| Итого по разделу V | 1500 | 14 828 | 15 260 |

| БАЛАНС | 1700 | 35 488 | 33 081 |

Составление баланса бухгалтер начал с указания общих сведений об организации. Далее приступил к заполнению актива Бухгалтерского баланса.

Остаточную стоимость нематериальных активов на 31 декабря 2015 года бухгалтер определил как разницу между остатками по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»:– 2 006 389 руб. (2 420 000 руб. – 413 611 руб.).

Данная сумма была отражена в соответствующей графе строки 1110 Бухгалтерского баланса. Показатели строки 1110 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год: – на 31 декабря 2014 года – 1638 тыс. руб..

Строку 1120 Бухгалтерского баланса бухгалтер не заполнял, так как расходов на завершенные НИОКР, подлежащих учету на счете 04, не было.

Затраты организации на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых отсутствуют. Соответственно, строки 1130 и 1140 Бухгалтерского баланса не заполняются.

Остаточную стоимость основных средств на 31 декабря 2015 года бухгалтер определил как разницу между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств»:– 10 797 000 руб. (12 358 000 руб. – 1 561 464 руб.).

Данная сумма была отражена в соответствующей графе строки 1150 Бухгалтерского баланса.

Показатели строки 1150 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год: – на 31 декабря 2014 года – 11 905 тыс. 31 декабря 2013 года – 11 963 тыс.

Основных средств, подлежащих учету на счете 03 «Доходные вложения в материальные ценности», в организации нет. Поэтому строка 1160 Бухгалтерского баланса не заполняется.

Финансовых вложений организация не делала. Поэтому строки 1170 и 1240 Бухгалтерского баланса не заполняются.

Прочие внеоборотные активы в организации отсутствуют. Поэтому строка 1190 Бухгалтерского баланса не заполняется.

Стоимость запасов организации бухгалтер рассчитал, сложив дебетовое сальдо по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция»:– 9 499 600 руб. .

С сайта: http://nalogobzor.info/publ/uchet_i_otchetnost/bukhgalterskaja_otchetnost/kak_sostavit_bukhgalterskij_balans/35-1-0-2331

Заполнение нулевого бухгалтерского баланса организации

При создании нового предприятия или фирмы не забудьте о том, что в первый же отчетный период необходимо предоставить в налоговые органы нулевой бухгалтерский баланс. Несмотря на то, что деятельность еще не велась (либо не было движений по счетам в течение налогового периода у действующей организации), остатки на счетах будут в любом случае.

На заметку

Следует отметить, что под нулевым бухгалтерским балансом подразумевается не только заполнение шапки отчетности с реквизитами организации. Даже при отсутствии движений на фирме (в первый же отчетный период) могут существовать следующие остатки на счетах:

- Указание в пассиве суммы зарегистрированного уставного капитала;

- Внесение учредителями средств на расчетный счет организации;

- Задолженность учредителей по взносам в активе;

- Списание банком комиссий за обслуживание расчетного счета и т.п.;

- Приобретение хозяйственного инвентаря;

- Наличие основных средств.

Основные правила

Нулевым бухгалтерским балансом будет считаться та отчетность, в которой отсутствуют движения (обороты) по счетам, а остатки на них с начала отчетного периода переносятся, в тех же суммах, на конец отчетного периода.

То есть, если в отчетном периоде отсутствовали финансово-хозяйственные операции:

- Движение в кассе и на расчетном счете;

- Приход и выход активов;

- Начисление заработной платы;

- Товарные операции и т.п.

В этом случае, организация до 31 марта обязана предоставить, так называемый, «нулевой» отчет за предыдущий год. В противном случае, на предприятие и руководителя будет наложен административный штраф.

Документы, которые понадобятся при составлении «нулевой» отчетности:

- ОГРН, коды статистики, выписка из государственного реестра юридических лиц;

- Страховое свидетельство ФСС и уведомление о размере страховых взносов;

- Документ о регистрации из ПФР;

- Штатное расписание и приказ о назначении директора и главбуха;

- Банковские расчетные реквизиты;

- Справки об отсутствии операций по счетам организации за текущий период;

- Предыдущий отчет (при составлении последующих).

Особенности заполнения

Нулевой баланс может быть:

- Первичным, в котором бухгалтер проставляет только в одной колонке данные о сумме капитала, внесении средств в УК, наличии основных средств и других операциях, которые имели место при создании фирмы;

- Последующим, в котором информация переносится из предыдущей отчетности, с изменением только периода отчетности.

Сумма уставного каптала, которую планируется внести в отчетность, должна соответствовать информации в учредительных документах. В случае, когда на отчетную дату, уставный капитал не оплачен каким-либо учредителем – сумма задолженности отражается по статье «Дебиторской задолженности» (строка 1230).

Отличительные черты нулевой отчетности:

- Итоговые суммы актива и пассива баланса равны величине уставного капитала;

- В строке «прибыль» стоит «0»;

- Строка «убытки» ≤ «0»;

- Все переменные составляющие отчетности – нулевые;

- Постоянные составляющие (титульный лист, раздел 1 и 2) заполняются в соответствии с существующими данными.

Пример заполнения

В нашем примере уставный капитал открытого акционерного общества «Слобода» в размере 35 000 тысяч рублей сформирован из следующих средств:

- 20 000 рублей – составляют основные средства, внесенные в фонд уставного капитала учредителями;

- 10 000 рублей – было внесено наличными средствами;

- 5 000 рублей – это задолженность учредителей по внесению части капитала, согласно учредительным документам.

- Пассив баланса (раздел III, IV и V):

Сумма уставного фонда отображается в пассиве баланса ООО «Слобода» в общей сумме – 35000 рублей.

Так как в бухгалтерском учете существует принцип двойной записи, поэтому суммы Баланса актива и Баланса пассива должны совпадать.

На заметку! Все записи в отчете ведутся в тысячах. Например, сумма внесенного капитала равна 35000 рублей – то пишем «35», если сумма средств равна 34750 рублей, то при отображении в отчетности ее можно округлить до значения «35».

Порядок подачи отчетности в ФНС

Если хозяйственная и финансовая деятельность предприятием не велась в отчетном периоде, то предприятием подготавливается отчетность внутренняя бухгалтерская, а также налоговая и статистическая.

В двойном экземпляре приобретаются все необходимые бланки:

- Форма 1 и форма 2;

- Расчетные документы в ФСС и ПФР;

- Декларации по необходимым налогам, в зависимости от деятельности.

При переписывании данных с шапки отчетности не забудьте поменять прошлую отчетную дату на текущий период. Каждая страница отчетности должна быть пронумерована. В нулевых пунктах необходимо проставить прочерки – без этого баланс не примут. Прикрепите к документам опись сдаваемых документов и количество листов.

В помощь бухгалтеру существует множество программных комплексов, помогающих составить правильно отчетность, например, «1С» (платная бухгалтерская система), «Налогоплательщик», «СБИС++» (бесплатная).

С сайта: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/nulevoj-buhgalterskij-balans.html

Баланс МСФО

В Международных Стандартах Финансовой Отчетности (МСФО) в стандарте IAS 1 «Представление финансовой отчетности» используется термин «отчет о финансовом положении», который равнозначен термину «баланс». Далее эти термины мы будем использовать как взаимозаменяемые.

В соответствии с МСФО (IAS) 1 «Представление финансовой отчетности», полный комплект финансовой отчетности МСФО включает в себя:

- (A) отчет о финансовом положении по состоянию на конец периода;

- (Б) отчет о прибылях и убытках и прочем совокупном доходе за период;

- (C) отчет об изменениях капитала за период;

- (D) отчет о движении денежных средств за период;

- (E) примечания, включающие краткое изложение основных принципов учетной политики и прочие пояснения.

Стандарты МСФО не требуют использовать конкретные шаблоны форм отчетности, таким образом, бухгалтерский баланс МСФО может быть в той форме, в которой выберет сама организация. При этом представление и классификация статей в финансовых отчетах должна быть едины из периода в период, за исключением случаев:

- очевидно, что другое представление или классификация были бы более достоверны. О критериях отбора и применения учетных политик указывается в МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках, ошибки». Это может произойти, например, после существенного изменения характера деятельности субъекта или анализа МСФО отчетности.

- обязательное изменение — МСФО требует изменения в представлении, если изменился стандарт.

Основными элементами – «стройматериалами» — баланса МСФО являются активы, обязательства и капитал.

Актив — это ресурс, находящийся под контролем компании в результате прошлых событий, который приведет к притоку экономической выгоды. Обязательство – это существующая задолженность, которая возникла в результате прошлых событий и приведет к оттоку экономической выгоды. Капитал – это доля в активах компании после погашения обязательств, т.е. активы минус обязательства.

Согласно стандартам МСФО, активы предприятия в балансе МСФО классифицируют на текущие (оборотные) и необоротные, а обязательства – на краткосрочные и долгосрочные. За исключением тех случаев, когда баланс составляют согласно принципу ликвидности: если применяется данный вид баланса МСФО, то активы и обязательства должны быть представлены в целом в порядке их ликвидности.

Текущие активы включают активы, которые предназначены для торговли, потребляются или реализуются в течение 12 месяцев после отчетного периода либо в течение обычного операционного цикла (например, запасы и торговая дебиторская задолженность). Операционный цикл компании — это время между приобретением активов и их реализацией за денежные средства или их эквиваленты.

Когда цикл невозможно четко определить, его продолжительность принимают за 12 месяцев.

Необоротные активы включают такие статьи баланса МСФО: основные средства, нематериальные активы, инвестиции в зависимые компании, отложенные активы, финансовые активы, арендуемые активы, долгосрочная дебиторская задолженность, инвестиционное имущество и т.д.

Некоторые обязательства, такие как торговая кредиторская задолженность и некоторые расходы на персонал, и другие операционные расходы, классифицируются как текущие обязательства, даже если они подлежат погашению более чем через 12 месяцев после отчетной даты.

К долгосрочным обязательствам могут относиться следующие статьи баланса МСФО: привилегированные акции, долгосрочные кредиты и займы, отложенные налоговые обязательства, обязательства плана с установленными выплатами (вознаграждения работникам по пенсионным планам), обязательство по выплате на основе долевых инструментов и т.д.

Должны ли отдельные объекты или группы товаров раскрываться отдельно в финансовой отчетности или в примечаниях, зависит от их существенности. Решающим фактором является то, будет ли данное упущение или искажение влиять на экономические решения, которые пользователи отчетности могут сделать на основе финансовой отчетности.

Составители отчетности МСФО, как правило, склонны раскрывать слишком много деталей, чем необходимо. Вместе с тем Совет по МСФО подчеркнул, что слишком много несущественной информации может затмить полезную информацию и, следовательно, ее следует избегать.

Обычно баланс должен быть предоставлен на отчетную дату и дату окончания предыдущего отчетного периода (сравнительного). Если организация изменила свою учетную политику, то такое изменение должно применяться ретроспективно, то есть учитываться в прошлых сравнительных периодах.

В таком случае, баланс должен быть предоставлен на три даты: отчетную, на конец и начало предыдущего сравнительного периода.

Ниже представлен баланс МСФО (пример):

| КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (руб.) | На 31.12.2016 | На 31.12.2015 |

|---|---|---|

| АКТИВЫ | ||

| Внеоборотные активы | ||

| Основные средства | 2 493 288 | 2 500 000 |

| Нематериальные активы | — | 2 011 154 |

| Инвестиции в зависимые компании | — | — |

| Отложенные налоговые активы | 19 651 140 | 19 651 140 |

| Займы выданные и проценты к получению | 15 026 296 | — |

| Финансовые активы, удерживаемые до погашения | — | — |

| Прочие внеоборотные активы | — | — |

| Дебиторская задолженность | — | — |

| Итого внеоборотные активы | 37 170 724 | 24 162 294 |

| Оборотные активы | ||

| Запасы | 2 246 034 202 | 2 250 008 991 |

| Дебиторская задолженность | 1 184 037 564 | 133 998 380 |

| Займы выданные и проценты к получению | — | — |

| Финансовые активы, удерживаемые для продажи | — | — |

| Прочие финансовые вложения | — | — |

| Налог на прибыль к получению | — | 261 196 |

| Денежные средства и их эквиваленты | 3 379 720 | — |

| 3 433 451 486 | 2 384 268 567 | |

| Активы, предназначенные для продажи | — | — |

| Итого оборотные активы | 3 433 451 486 | 2 384 268 567 |

| Итого активы | 3 470 622 210 | 2 408 430 861 |

| СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | ||

| Капитал | ||

| Уставный капитал | — | — |

| Добавочный капитал | — | — |

| Резервы | 1 | — |

| Нераспределенная прибыль | 218 382 382 | 215 139 464 |

| Собственный капитал акционеров компании | 218 382 383 | 215 139 464 |

| Неконтрольные доли владения | — | — |

| Итого собственный капитал | 218 382 383 | 215 139 464 |

| Долгосрочные обязательства | ||

| Кредиты и займы | 29 058 000 | 29 058 000 |

| Кредиторская задолженность | 2 478 104 076 | 1 870 805 586 |

| Целевое финансирование | — | — |

| Отложенные налоговые обязательства | — | — |

| Прочие долгосрочные обязательства | — | — |

| Итого долгосрочные обязательства | 2 507 162 076 | 1 899 863 586 |

| Краткосрочные обязательства | ||

| Банковский овердрафт | — | — |

| Кредиты и займы | — | — |

| Кредиторская задолженность | 744 968 387 | 293 427 811 |

| Налог на прибыль к уплате | 109 364 | — |

| Итого краткосрочные обязательства | 745 077 751 | 293 427 811 |

| Обязательства, относящиеся к активам, предназначенным для продажи | — | — |

| Итого обязательства | 3 252 239 827 | 2 193 291 397 |

| Итого собственный капитал и обязательства | 3 470 622 210 | 2 408 430 861 |

Табл. 1. Баланс по МСФО (образец)

В программном продукте «WA:Финансист: Управленческий учет и МСФО» созданы четыре формы отчетности по МСФО со всеми необходимыми расшифровками. При этом консолидированный отчет можно строить по выбранному списку организаций.

Чтобы составить баланс МСФО в программе, пользователю необходимо указать «Период», «Организации», «План счетов», «Валюту». Отчет заполняется автоматически по встроенным алгоритмам системы на основе данных на плане счетов МСФО (учет по МСФО ведется в программе на отдельном плане счетов). Для каждого раздела отчета предусмотрены расшифровки: внеоборотные активы, оборотные активы, капитал, долгосрочные обязательства, краткосрочные обязательства.

С сайта: http://www.1cashflow.ru/balans-msfo

Как составляется бухгалтерский баланс

Как составить бухгалтерский баланс? Этот вопрос волнует каждого начинающего бухгалтера или индивидуального предпринимателя, у которого нет средств на наем профессионала.

Любая предпринимательская деятельность, вне зависимости от ее формы, подразумевает обязательное составление баланса и заполнение всех бухгалтерских документов для подачи отчетности в налоговую.

Кому и зачем нужен бухгалтерский баланс

Под данным понятием скрывается информация о цене всего имущества, которым владеет предприятие.

Фактически он является отображением всей финансовой деятельности организации и позволяет получить большое количество данных для проведения анализа работы компании.

Кому необходима данная информация? На самом деле, заинтересованных сторон в данном случае очень много. Перечислим некоторых из них.

- Составляя бухгалтерский баланс, вы сможете узнать о текущем состоянии компании и предпринять какие-либо меры по его улучшению.

- Ваши действующие партнеры. Любое предприятие, которое сотрудничает с вами, так или иначе, заинтересовано в вашей платежеспособности. Если дела у вас идут плохо, то они также могут отказаться от сотрудничества.

- Ваши потенциальные партнеры. Разумеется, любой бизнес должен расширяться, причем как в сторону новых поставщиков, так и в сторону покупателей вашей продукции. При этом перед заключением каких-либо договоров возможный партнер обязательно захочет ознакомиться с текущим состоянием дел и сделать прогноз относительно дальнейшего сотрудничества.

- Банки. Многие владельцы предприятий привлекают заемные средства для решения тех или иных задач. Однако для одобрения вашей заявки и определения суммы, которую вы можете получить, финансовое учреждение должно иметь максимально полную информацию о вашей деятельности.

- Органы, требующие отчетность от компании. Вы обязаны отчитываться о своей деятельности перед определенными организациями, по прошествии некоего промежутка времени. Так бухгалтерский баланс подается в статистические органы, налоговую, иные ведомства.

Итак, мы выяснили, что такое бухгалтерский баланс, и разобрались, кому и зачем он нужен. Далее поговорим о его структуре и правилах заполнения.

Как сделать бухгалтерский баланс

Итак, прежде всего, разберем формы, по которым может составляться построчный бухгалтерский баланс. К таковым относятся:

- периодичность. В данном случае расчет осуществляется по конкретным датам (сальдовый) или по обороту за определенный период (оборотный);

- исходные данные. По данным показателям баланс может быть либо инвентарным, либо учетным;

- учет регулирующих статей. Процедура осуществляется как с ним, так и без него. К регулирующим статьям относится резерв, наценка, амортизация и т. д.;

- вид деятельности. При составлении документа берется только один показатель;

- объем. Классификация по данному признаку включает в себя краткий и полный баланс;

- также баланс делится на предварительный, прогнозный, промежуточный и окончательный.

Что касается структуры, документ подразделяется всего на два столбца: актив и пассив. Он считается правильно выполненным в том случае, если в итоге значения в колонках будут равны. Рассмотрим каждую из колонок более подробно.

Актив. Сюда вносится все имущество, которое находится в наличии у предприятия и может быть переведено в денежное выражение. Например:

- недвижимость;

- инвестиции;

- задолженность по дебиторским счетам;

- оснащение;

- транспорт и прочее.

Колонка «Актив», в свою очередь, включает в себя несколько подгрупп. В частности, к таковым относятся:

- внеоборотные активы. К данной категории относятся средства, которые используются длительное время (свыше 12 месяцев). Например, это оборудование, долгосрочные инвестиции, недвижимое имущество, прочее;

- оборотные активы. Сюда следует отнести средства, которые применяются менее 1 года. Это могут быть краткосрочные вложения, расходные материалы, инструменты и т. д.

Что касается пассива, то сюда необходимо отнести источники получения активов. Данная категория также включает в себя подразделы, но если в предыдущем случае их два, то здесь их три. Сюда относятся:

- капитал и резервы предприятия. Здесь необходимо сложить все средства, которые являются собственностью компании;

- долгосрочные займы. Сюда вносятся все задолженности, срок расчета по которым превышает 12 месяцев;

- краткосрочные займы. Здесь суммируются все задолженности компании, по которым нужно рассчитаться не позднее чем через 12 месяцев.

На сегодняшний день в большинстве случаев бухгалтерский баланс составляется по форме № 1, утвержденной Министерством финансов РФ от 02.07.2010. Вместе с тем использование данного документа не является обязательным, и провести процедуру вы можете в наиболее удобной для вас форме.

Рассматривая форму № 1, вы заметите, что она представляет собой таблицу со строгой иерархией. Все строки нумеруются в соответствии с определенным порядком, и в каждой ячейке должна содержаться конкретная информация о том или ином активе или пассиве. Например, в активах существует графа «необоротные», которую мы уже разбирали выше.

Она обозначается номером 110 и здесь указывается непосредственно сумма средств, полученная сложением всех нижних строк (от 111 и далее). Под 110 указываются конкретные активы на начало и на конец каждого промежутка времени, для которого составляется бухгалтерский баланс. Если по какому-либо показателю существует нулевое значение, вы обязательно должны привести пояснения к нему в бухгалтерском отчете, почему так вышло. Разберем структуру более подробно.

В активах мы отражаем:

- нематериальные активы. Здесь должна быть отражена остаточная стоимость каждого актива, который подлежит организации. Следовательно, здесь отражаем средства на закупку и улучшение, за вычетом амортизации;

- капиталовложения. Здесь необходимо указать количество средств, затраченных на строительство тех или иных объектов, а также цена заказов, которая уже была погашена;

- оснащение. В данном случае следует отразить цену элементов оборудования на момент их закупки;

- финансовые вливания. Здесь нужно указать все затраты на инвестирование в те или иные проекты;

- материальные ценности. В данной строке записывается себестоимость всех материальных ресурсов, которыми располагает предприятие: запчастей, упаковки, топлива и т. д.;

- неоконченное производство. Отмечаем затраты на материалы и сырье, необходимые для создания продукции;

- издержки. Здесь следует указать все издержки товара, который так и не был продан;

- расходы будущего периода. В данном пункте отображаются все расходы, которые уже оплачены, но при этом будут отнесены к следующим временным промежуткам;

- готовая продукция. Здесь нужно рассчитать сумму себестоимости всех продуктов, которые имеются на складе;

- товары. Их сумма определяется методом сложения фактической стоимости каждого;

- услуги. Отражаются по установленной себестоимости;

- задолженность по дебиторским счетам. Здесь нужно отразить все средства, получение которых ранее было согласовано с дебиторами, остатки валютных ресурсов, иные финансовые средства, ценные бумаги и т. д.

Что касается пассивов компании, в них необходимо включать следующие показатели:

- уставной капитал предприятия. Его размер отображается в уставе и иных учредительных документах;

- резервный капитал. Здесь необходимо указать средства, которые остались от основного капитала;

- средства, предназначенные для уплаты ближайших платежей. Здесь нужно суммировать размер резервов, которые не использовались предприятием, остались с предыдущего отрезка времени и будут переведены на следующий промежуток;

- будущий доход. Здесь указывается сумма дохода, которая была получена в текущем периоде, но должна быть отнесена к грядущему временному отрезку;

- прибыль. Необходимо учесть всю полученную предприятием прибыль за вычетом затраченных средств в текущем периоде;

- кредиторская задолженность.