Себестоимость продажи продукции: как посчитать и анализировать

10.02.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Понятие и важность себестоимости продаж

- Необходимые данные для оценки себестоимости продаж

- Издержки производства для расчета себестоимости продажи продукции

- Методы расчета себестоимости продажи продукции

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

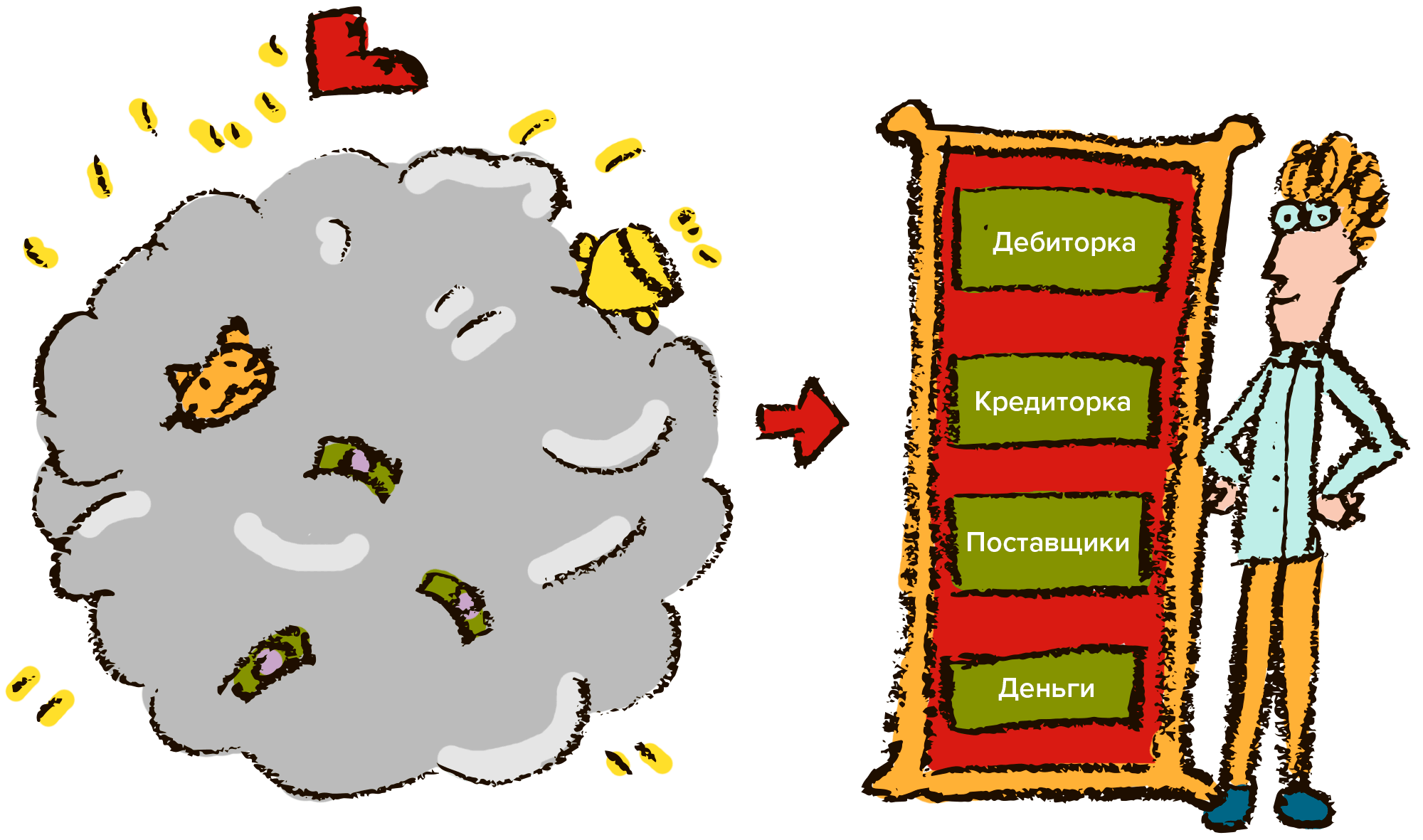

Себестоимость продажи продукции нередко путают себестоимостью в целом или производственной себестоимостью. Это довольно опасное заблуждение, так как при неверном расчете предприниматель может получить данные, искажающие реальную картину в большую сторону и представлять убыточные процессы прибыльными.

Для получения точного значения используется несколько подходов в зависимости от типа деятельности компании. В нашей статье мы расскажем о том, что такое себестоимость продаж, какими данными надо обладать для ее подсчета, и приведем наиболее эффективные методы вычисления этого показателя.

Понятие и важность себестоимости продаж

Себестоимость бывает разная и рассчитывается несколькими способами в зависимости от цели анализа. Например, если себестоимость продукта составила 200 рублей, а выручка от продажи – 300 рублей, необязательно прибыль будет равна 100 рублям. Используют несколько схем расчета такого важного показателя, как себестоимость.

Производственная себестоимость показывает, сколько денег потратили на создание товара.

При анализе данного показателя весь процесс производства разбивают на этапы, оценивают каждый из них. Такая аналитика дает возможность понять, на чем можно сэкономить в процессе выпуска продукции: применение более дешевых материалов, снижение непроизводственных расходов, уменьшение заработной платы сотрудников, сокращение штата и другое.

Чтобы выяснить, сколько средств потребовало производство, оценивают себестоимость за месяц. При этом сравнение с выручкой не используют.

Себестоимость продажи продукции является полной себестоимостью товара, так как учитывает средства, потраченные и на изготовление, и на реализацию продукта.

Этот параметр очень полезен предпринимателям. Себестоимость продаж сравнивают с выручкой, и определяют рентабельность бизнеса. Анализ показателей используется для составления отчета о финансовых результатах, что входит в обязанности главного бухгалтера предприятия. Рассмотрим следующий пример.

ООО «Комфорт-мебель» производит офисную мебель.

За день компания в собственном цеху изготовила, а затем продала 5 столов. Для их производства потребовалось закупить материалов на 20 500 рублей. На зарплату рабочим понадобилось 5 000 рублей. Расходы на рекламу, аренду офиса и оплату услуг консультанта составили 10 000 рублей. Продали 5 столов на сумму 35 000 руб.

- Производственная себестоимость = 25 500 руб. (20 500 руб.+ 5 000 руб.).

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.).

- Убыток от продаж = 500 руб. (35 000 руб. — 35 500 руб.).

Если смотреть только на производственную себестоимость, то предприниматель имеет хорошую прибыль с продаж мебели. На самом деле это не так.

Еще один пример с такими же данными, но за день удалось реализовать только 4 стола.

- Производственная себестоимость = 25 500 руб.

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.)

- Убыток от продаж = 7 500руб. (35 500 руб. — 28 000 руб.)

Расходы увеличились на 7 000 руб. – стоимость непроданного стола. Если его приобретут без рекламы, то он принесет некоторую прибыль. При расчете реальных доходов предприятия учитываются все расходы – на амортизацию инструментов и оборудования, энергоносители и прочее.

Производственной себестоимостью называют затраты на изготовление. Данный показатель перейдет в категорию расходов только тогда, когда удастся реализовать товар. Это и будет полная себестоимость продажи продукции.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Издержки производства для расчета себестоимости продажи продукции

- Прямые материальные затраты

К этому виду издержек относятся затраты на сырьевой материал, который используется для создания продукта с помощью трудовых затрат и накладных расходов. Параметр легко посчитать или измерить.

- Прямые трудовые затраты

Это трудовые ресурсы, благодаря которым происходит производство изделий из материалов с помощью инструментов или оборудования.

Прямые трудовые затраты включают в себя зарплату сотрудников, пособия, премии и другие платежи.

- Заводские накладные расходы

Сопутствующие производству изделий затраты, которые нельзя легко отследить и измерить, являются заводскими накладными расходами.

В эту категорию не входят ни прямые материальные расходы, ни прямые трудовые затраты, поэтому накладные затраты называют еще косвенными. Продажа продукции по себестоимости не приносит прибыли, поэтому для назначения цены товарам стоит учитывать все косвенные расходы.

К косвенным материальным затратам можно отнести все, что не видно в готовом изделии, но применяется при его производстве. Например, это клей, лента, чистящие средства, подручные материалы и многое другое. Вычислить точные расходы из расчета на одну единицу товара в данном случае практически невозможно.

К косвенным трудовым затратам можно отнести выплаты подсобным рабочим и другому персоналу, который не создает сам продукт, но является необходимым для обеспечения бесперебойной работы производства. Сюда можно отнести охранников, уборщиц, грузчиков, водителей и других.

К прочим накладным расходам относятся любые заводские накладные расходы, которые не входят ни в одну из названных категорий. В эту группу могут быть включены издержки на электроэнергию, отопление, аренду помещений, использование оборудования и инструментов, налоговые сборы, аренду транспорта, деньги на страховку и другое.

Методы расчета себестоимости продажи продукции

Анализ себестоимости продукции при продажах можно произвести после проведения подсчетов. Есть несколько распространенных схем вычислений.

- Позаказный метод

Этот вид аналитики помогает установить затраты при каждом производственном заказе или каждой выполненной услуге. При использовании позаказного метода невозможно заранее спланировать себестоимость продаж, ее размер устанавливается после совершения сделки.

Если необходимо для документов иметь размер себестоимости продаж изделия до его готовности, производят предполагаемый расчет либо используют цену аналогичных продуктов, выпущенных ранее.

Позаказный способ подходит для предприятий и организаций, которые реализуют небольшие партии изделий, выпускают оригинальную продукцию либо сложные товары с длительным сроком производства, например автомобили, самолеты.

Для расчета с использованием позаказного метода себестоимости одной единицы товара издержки, потраченные на данный заказ, делят на количество выпущенных изделий по этому заказу. Этот способ вычислений учитывает расходы по каждому заказу, а не за определенное время.

Себестоимость продажи одного изделия = затраты на определенный заказ / количество выпущенных изделий

Чтобы установить себестоимость продаж продукции позаказным методом, необходимо вести учет всех компонентов, используемых при производстве. На это уходит много времени, сил, поэтому не все берутся применять данный сложный способ в своем бизнесе. Рассмотрим следующий пример.

Швейная фабрика ООО «Лен» за один месяц произвела 15 платьев и 12 костюмов.

Прямые затраты на шитье платьев получились в размере 55 000 руб., а на шитье костюмов – 65 000 руб.

Общехозяйственные расходы за месяц работы фабрики получились 22 000 руб.

Вычислим себестоимость продаж изделий, произведенных швейной компанией ООО «Лен».

Для этого общехозяйственные издержки распределяем пропорционально размеру прямых затрат.

Таким образом, размер общехозяйственных расходов в расчете на себестоимость продаж платьев составит:

22 000 * (55 000 : (55 000 + 65 000)) = 10670 руб.

А на продажную себестоимость костюмов:

22 000 * (65 000 / (55 000 + 65 000)) =11 924 руб.

Для расчета цены материалов, используемых на выпуск одного платья и одного костюма, определим отношение продажной себестоимости конкретной партии к числу выпущенных изделий.

Себестоимость одного платья:

(55 000 руб. + 10 670 руб.) : 15 шт.= 4 378 руб.

Себестоимость одного костюма:

(65 000 руб. + 11 924 руб.) : 12 шт.= 6 410 руб.

Все общехозяйственные расходы нужно распределить в соответствии с числом сшитых и реализованных платьев и костюмов на фабрике.

Весь объем косвенных затрат, которые были осуществлены при выпуске и продаже платьев, можно вычислить по следующей формуле:

22 000 руб. * 15 шт. / (15 шт. + 12 шт.) = 12 222 руб.

Размер косвенных затрат, который приходится на себестоимость костюмов, получится:

22 000 руб. * 12 шт. / (15 шт. + 12 шт.) = 9 778 руб.

Вычислим себестоимость продажи продукции каждого вида:

Платья:

(55 000 руб. + 12 222 руб.) / 15 шт. = 4 482 руб.

Костюмы:

(65 000 руб.+ 9 778 руб.) / 12 шт. = 6 231 руб.

Различные суммы себестоимости изделий пошива получаются из-за неравномерного распределения накладных издержек в процессе производства.

От того, каким образом распределяются косвенные расходы внутри производства, зависит себестоимость продукции. Регулированием издержек на предприятии должен заниматься непосредственный руководитель организации.

- Метод директ-костинга

Директ-костинг считается простым и понятным способом вычисления себестоимости продаж. При этом он дает наиболее достоверную информацию. При использовании данного способа берут в расчет только себестоимость производства изделия и не учитывают общехозяйственные издержки.

Среди финансистов распространено название «усеченная себестоимость», которую определяет данный способ. В вычислениях не участвуют никакие косвенные затраты.

Метод хорош для небольших компаний, которые занимаются производством однородных товаров с небольшим уровнем затрат, постоянных во времени. Вычислять себестоимость продукции легко, на это не потребуется много труда.

Директ-костинг применяет следующую схему вычислений: вся сумма переменных издержек делится на количество выпущенных изделий. Получается себестоимость одной единицы.

Определим расходы на продажу в себестоимости продукции платьев и костюмов методом директ-костинга.

В этом случае не будем учитывать общехозяйственные затраты и выведем следующие значения:

Себестоимость единицы платья получится:

55 000 руб. : 15 шт. = 3 667 руб.

Себестоимость единицы костюма:

65 000 руб. : 12 шт.= 5 417 руб.

В результате вычислений методом директ-костинга оказалось, что продажная себестоимость продукции швейной фабрики ООО «Лен», а конкретно платьев и костюмов, меньше, чем при расчете позаказным методом.

- Попередельный (попроцессный) метод

Данный способ вычислений себестоимости продаж продукции использует разделение общего процесса производства на определенные этапы. Каждая стадия выработки учитывается при составлении финансового отчета. На предприятии каждую операцию выполняет определенный отдел. Продукт передается из цеха в цех, продвигаясь последовательно по этапам создания. Готовое изделие получается только после прохождения всех технологических операций.

Попроцессный метод используется на сложных производствах – нефтяных, химических, металлургических – и предоставляет много информации.

Секреты продаж от Сергея Азимова и Бориса Жалило. Школа продаж.

- АВС-метод

ABC-метод подробно предоставляет данные об издержках на каждую единицу выпущенной продукции, а также позволяет провести анализ структуры расходов, которые компании понесла, и установить излишки использования ресурсов. В дальнейшем можно применять меры для устранения нежелательных издержек.

Для проведения расчетов по данному методу вся деятельность компании делится по функциональному принципу. Появляется отдел по работе с клиентами, отдел закупок, отдел ремонта и обслуживания оборудования, отдел приема заказов и другие. Каждый вид оценивается и измеряется в соответствии с рабочими операциями. К примеру, отдел по работе с клиентами определяется с помощью затраченного времени на переговоры с потенциальными заказчиками.

Затем вычисляют стоимость каждой функциональной части предприятия. Величину расходов на каждый отдел делят на количественные показатели соответствующего компонента затрат.

После этого цену каждой отдельной операции умножают на число таких действий, необходимых для создания и реализации типовых продуктов.

Среди всего множества вычислений себестоимости продаж выбирают тот, который подходит для определенного вида бизнеса и особенностей производимых товаров.

Показатель себестоимости продаж продукции необходим для успешной деятельности организации. Выбранный способ определения цены должен быть точным и информативным, чтобы руководитель или предприниматель смог проанализировать текущее положение организации, реализацию товаров, прибыльность бизнеса. Также верные сведения помогают внести изменения, отрегулировать цены или снизить ненужные запасы.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Себестоимость продаж считают, чтобы узнать, какую цену поставить на продукцию и есть ли вообще смысл ее производить и продавать.

Мы уже затрагивали тему себестоимости в других статьях:

- Считаем себестоимость услуг на примере салона красоты.

- Как определить себестоимость работ.

- Как посчитать себестоимость на производстве. Пошаговая инструкция.

В этой же поговорим о том, что такое себестоимость продаж, из чего она состоит, как ее рассчитывать в производстве, строительстве, торговле и как ее учитывают при формировании цен на продукцию.

Что такое себестоимость продаж

Себестоимость — это сумма затрат на производство или закупку и реализацию продукции. Себестоимость бывает разных видов, если коротко:

Сокращенная себестоимость — это себестоимость только производства товара. Ее еще называют производственной себестоимостью, маржинальной или цеховой.

В сокращенной себестоимости будут учитываться только прямые переменные затраты — те, что компания несет при производстве товаров, например на сырье, материалы и непосредственное изготовление.

Сокращенная себестоимость на единицу продукции используется для расчета ТБУ, или точки безубыточности, и маржинальной прибыли.

Полная себестоимость, она же себестоимость продаж или себестоимость реализации продукции, — это сумма сокращенной себестоимости товара и всех постоянных расходов предприятия. Это именно та себестоимость, о которой мы будем говорить в статье.

Себестоимость продаж — это не только расходы на производство товара, но и те, что бизнес несет, чтобы продать продукцию покупателю. Вот пример затрат для расчета себестоимости продаж:

- на закупку сырья и комплектующих;

- работу сотрудников;

- производство продукции;

- хранение, перевозку, доставку;

- рекламу, упаковку;

- а также накладные, или косвенные, затраты — зарплаты административного персонала, закупка канцелярии и прочее.

Проще говоря, эта себестоимость показывает, во сколько компании обходится производство и продажа продукции, а не только производство.

Себестоимость продаж складывается из сокращенной себестоимости и остальных расходов

Себестоимость продаж состоит из двух частей:

- себестоимости товара — это затраты предприятия на выпуск продукции или закупку товара;

- все остальные издержки — это расходы, которые предприятие несет, чтобы товар появился у покупателя.

Схематично себестоимость продаж можно представить так ↓

Часть 1. Затраты до момента появления товара у компании — это могут быть расходы на производство продукции, ее покупку или строительство. Если компания делает дверь, то это расходы на производство, а если покупает их в Китае, то на закупку. Эту часть еще называют сокращенной себестоимостью.

Часть 2. Затраты от момента появления товара у компании до появления у конечного покупателя — здесь уже не так важно, купили товар или сделали сами, потому что в любом случае есть расходы, например на рекламу и доставку товаров до клиентов, то есть коммерческие затраты.

Если сложить две эти части, то мы получим такой показатель, как себестоимость продаж.

Себестоимость продаж — один из показателей, по которому оценивают эффективность бизнеса в целом и смотрят, оправдают ли себя затраты на закупку или выпуск продукции. Компании считают всё-всё, что им нужно будет потратить, и смотрят, если ли смысл изготавливать или закупать этот товар при текущем уровне розничных цен.

Правильный расчет себестоимости продаж позволяет выставлять дифференцированные цены для разных заказчиков и каналов продаж в зависимости от величины коммерческих затрат.

Как рассчитать себестоимость продаж: формула

Чтобы узнать себестоимость продаж, используют несложную формулу расчета:

Себестоимость продаж = Расходы на производство + Коммерческие расходы

Или формулу посложнее. Такую применяют, чтобы повысить точность. В ней не учитывают нереализованную продукцию:

Себестоимость продаж = Расходы на производство + Коммерческие расходы + (Остатки нереализованной продукции на начало отчетного периода − Остатки на конец отчетного периода)

В строительстве вместо нереализованной продукции речь будет идти о незавершенном производстве.

Есть еще несколько методов вычисления себестоимости продаж — они больше подходят для бухгалтерского учета, мы их приводим лишь для общего кругозора.

Директ-костинг — в расчет не включают общехозяйственные расходы, лишь прямые переменные. Метод подойдет для небольших компаний, которые производят один тип продукции. Формула для расчета себестоимости одного изделия выглядит так:

Общая сумма переменных расходов / Количество произведенных изделий за отчетный период

Попередельный, он же попроцессный, метод — себестоимость считают не в целом, а на каждом этапе производства. Подходит для крупных компаний с несколькими цехами или стадиями, процессами производства.

Позаказный метод — себестоимость считают не для одного изделия, а для партии или заказа. Метод подойдет тем, кто занимается производством под заказ — разово или серийно. Считают по такой формуле:

Все расходы на выполнение определенного заказа / Количество выпущенных изделий

Все данные для расчета себестоимости по любому из методов вы сможете найти в ОПиУ — это отчет о прибылях и убытках компании — и балансе.

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Нам же важнее сейчас понять, что куда относится:

- Расходы на производство — это затраты на материалы, сырье, коммуналку производственных помещений, к примеру на теплоснабжение, амортизацию оборудования, зарплаты работникам производства.

- Коммерческие расходы — это затраты на продажи товаров и обслуживание продаж. Например, сюда можно отнести зарплаты коммерческого персонала, доставку до покупателей, зарплаты сотрудников отдела работы с рекламациями и так далее.

- Административные — зависят от количества направлений, видов продукции.

Давайте подробнее и на примерах разберемся, какие расходы входят в эту себестоимость ↓

Что входит в себестоимость продаж в производстве, торговле и строительстве

Мы уже сказали, что себестоимость продаж считают для производства, торговли и строительства. В услугах и работах действует немного другой принцип расчета.

Для начала посмотрим, что входит в первую часть себестоимости продаж: статьи расходов, связанные с непосредственным выпуском или закупкой продукции — это сокращенная себестоимость.

Производство. В себестоимость продаж входит сумма затрат на создание изделий. Какими они будут, во многом зависит от отрасли. Давайте представим, что у нас производство косметики, тогда в нашу себестоимость войдут:

- Закупка и доставка материалов — в нашем случае сырья. Например, чтобы сделать шампунь, берем его рецепт и смотрим, сколько и каких ингредиентов нужно.

- Заготовка полуфабриката — самой жидкости шампуня. Здесь считают деньги, которые предприятие тратит на зарплаты сотрудников — тех, кто делает этот полуфабрикат и разливает по бутылкам.

- Закупка и доставка упаковки — для шампуня это бутылка, крышка и этикетка.

- Процент на брак — допустим, 4%. Откуда взять эту цифру — мы рассказали в статье «Как разобраться с браком и потерями на производстве».

Сюда можно отнести и другие расходы, но только прямые — те, про которые точно известно, что они относятся к произведенной продукции. Например, амортизацию оборудования: ее можно посчитать и распределить по единицам продукции. Все остальные расходы, например зарплату бухгалтера, включить в эту часть себестоимости не получится.

Торговля. Здесь всё примерно то же самое: в себестоимость продаж нужно включить расходы, которые относятся непосредственно к закупке товара. Обычно список такой:

- сам товар — его покупка у поставщика;

- доставка до границы и по территории России — если закупать в другой стране;

- таможенные платежи;

- ввозной НДС, если компания платит НДС, — зависит от категории товара;

- хранение запасов на арендованном складе и простой, если возник;

- переупаковка, например в брендированные коробки;

- зарплаты сотрудников, которые непосредственно работают с товаром, например переупаковывают его;

- брак и потери.

Строительство. В строительстве список еще больше, поэтому скажем кратко, что относится к сокращенной себестоимости:

- получение разрешительной документации;

- проектные работы;

- аренда земли;

- строительные материалы;

- строительно-монтажные работы;

- покупка или аренда оборудования;

- страхование;

- затраты на обслуживание и охрану после завершения строительства.

↑ Это всё относится к первой части себестоимости продаж.

Дальше возникают затраты на реализацию продукции. У производства, торговли и строительства статьи тут одинаковые:

- Доставка товара. Производство шампуней повезет товар со склада в оптовый магазин, строительство — сруб клиентам, торговая компания — на склады или непосредственно клиенту.

- Зарплаты коммерческого блока — во всех трех примерах будут траты на оплату работы маркетологов, зарплаты и бонусы за выполнение KPI для менеджеров по продажам и прочие.

- Реклама и маркетинг — расходы на СМС клиентам, каталоги, сайты, интернет-маркетинг и рекламу на уличных баннерах.

- Прочие издержки — от аренды торговых точек до зарплат бухгалтеров.

Подробный расчет этого показателя и его анализ нужны, чтобы получить адекватную цену. Такую, при которой предприятие не будет работать в ноль или убыток. Ниже объясняем подробнее.

Расчеты себестоимости помогают установить розничные цены

Давайте сразу на примере. Допустим, у нас производство шампуня «Клевер». Нам нужно посчитать себестоимость продаж, и мы делаем это в два шага:

- считаем сумму издержек на производство продукции;

- считаем издержки на реализацию и сумму косвенных затрат.

Допустим, на производство шампуня мы тратим 100 ₽ — это, условно, вода, отвар клевера, мыльная основа, бутылка и этикетка.

Дальше берем все постоянные расходы компании и делим на количество продукции. Допустим, мы изготовили 10 000 бутылок шампуня за месяц, а потратили на всё-всё, кроме производства, 3 млн ₽.

3 000 000 / 10 000 = 300 ₽

Мы знаем, что производство обходится в 100 ₽, прибавляем 300 ₽ и узнаём, что наш шампунь стоит 400 ₽.

Чтобы выйти в ноль, нам нужно продавать шампунь минимум по 400 ₽. А всё, что выше этой цены, пойдет в прибыль. Мы можем поставить цену как в 500 ₽ и забрать в прибыль 100, так и в 1 000 ₽ — тогда прибыль составит 600 ₽. Другой вопрос, будут ли люди покупать шампунь по такой цене.

| Розничная цена | Прибыль | Прибыль за месяц с 10 000 бутылок |

| 500 | 100 | 1 млн ₽ |

| 1 000 | 600 | 6 млн ₽ |

Если продукт эксклюзивный, его розничная цена может быть высокой. Из затрат мы видим, что шампунь у нас самый обычный — его производство стоит недорого, а вот постоянных издержек у предприятия многовато. Возможно, компания арендует дорогой офис или директор ездит на служебном роллс-ройсе.

Руководитель нашего завода шампуней может рассчитать себестоимость и увидеть, что нет смысла повышать цену до 1 000 ₽ — такой товар вряд ли удастся продать, а вот снижать постоянные расходы — другое дело.

Нередко одно производство делает разные виды продукции. Например, можно производить квас и сухарики с чесноком. В этом случае разделить постоянные расходы на единицу продукции, чтобы получить себестоимость одного товара, сложно ↓

Можно сделать 10 000 бутылок кваса и 1 000 пачек сухариков. Тогда мы потратим разные ресурсы на единицу кваса и единицу сухариков, поэтому не можем просто разделить издержки на 11 000 единиц чего-то. Что делать в этом случае — мы подробно рассказали в статье «Как посчитать себестоимость на производстве».

А еще по себестоимости продаж можно оценить выручку

Выручка — это доходы бизнеса от основного вида деятельности. Например, для производства шампуня такими доходами будут его продажи. Но выручка — это еще не та информация, которую можно считать финансовым результатом организации.

И вот, чтобы оценить финансовый результат компании, можно использовать себестоимость продаж. Для этого нужно проанализировать соотношение этого показателя с выручкой. Например, так:

| Показатель | Сумма |

| Выручка от продаж шампуня | 2 000 000 ₽ |

| Себестоимость продаж | 1 200 000 ₽ |

| Прибыль от продаж | 800 000 ₽ |

| Налоги, проценты по кредитам, амортизация | 200 000 ₽ |

| Чистая прибыль | 600 000 ₽ |

И если себестоимость продаж ниже выручки, то предприятие будет получать прибыль. Наоборот тоже верно: если себестоимость продаж выше прибыли, компания работает в убыток. В общем, выходит, что организация может повышать прибыль либо за счет снижения себестоимости, либо за счет повышения цен.

Подробнее о том, как работать с этими данными, мы рассказывали в другой статье: Как узнать рентабельность продаж? Объясняем на гусях.

Поможем разобраться с себестоимостью

Итак, мы рассказали, что такое себестоимость продаж и как ее считать:

- посчитать сокращенную себестоимость;

- прибавить расходы на реализацию продукции;

- распределить полученную сумму на количество реализованных товаров, чтобы узнать себестоимость одного.

Выглядит просто, да и в статье мы привели элементарные расчеты себестоимости продаж в качестве примера. Но в жизни все сложнее: компании производят много разной продукции, забывают учитывать амортизацию оборудования, устанавливают неправильные розничные цены.

Со всем этим могут разобраться наши финдиры: правильно посчитать себестоимость, снизить постоянные расходы и вывести компанию в прибыль. Вот лишь несколько примеров, как мы это делаем:

- За месяц вышли из миллионного убытка на чистую прибыль 880 000 ₽.

- Получили + 5 млн ₽ чистой прибыли за три месяца.

- Нашли способ уменьшить отдел продаж в 3 раза и зарабатывать больше.

- Стали тратить на рекламу на миллион меньше, а зарабатывать на миллион больше. И это за месяц работы!

- Не несколько, а около сотни примеров.

Наши финдиры работают с бизнесом из разных сфер: производственная компания, веб-студия, стоматология, торговый дом — не важно. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Добавить в «Нужное»

Себестоимость продаж в отчете о финансовых результатах

Большинство организаций обязаны предоставлять бухгалтерскую отчетность в налоговый орган. Отчет о финансовых результатах является одним из важнейших отчетов по бухгалтерии. При заполнении себестоимости продаж в отчете о финансовых результатах возникают вопросы, справиться с которыми поможет настоящая статья.

Что такое отчет о финансовых результатах

Обязанность по ведению бухгалтерского учета в организации установлена Законом от 06.12.2011 № 402-ФЗ. Однако закон устанавливает субъекты, которые могут не осуществлять учет. К ним, например, относятся филиал или представительство иностранной организации, расположенной в РФ, индивидуальные предприниматели и лица, занимающиеся частной практикой. Однако, помимо обязательности ведения учета, субъекты бизнеса должны представлять отчетность с бухгалтерской информацией в налоговые инспекции (пп. 5 п. 1 ст. 23 НК РФ). В связи с этим правильность осуществления учета крайне важна для организации.

В состав отчетности за год, содержащей бухгалтерские сведения, входят:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Формы отчетов утверждены Минфином. Отчет о результатах позволяет сделать выводы об эффективности работы организации: доходах и расходах, наличии убытков или прибыли, а также провести анализ хозяйственной деятельности и рассчитать финансовые показатели. Он заполняется в одном экземпляре на организацию вне зависимости от наличия обособленных подразделений и применяемых режимов уплаты налогов. Ранее отчет назывался Отчетом о прибылях и убытках. Основанием для заполнения отчета служат данные бухгалтерских счетов 90, 91 и 99. Отчет представляет собой таблицу, имеющую строки и столбцы, по которым отражаются показатели за текущий и базовый периоды. В качестве единиц измерения можно выбрать тыс. рублей или млн. рублей. Отчет предусматривает формирование пояснений к каждому из показателей, если они требуются.

Методика расчета себестоимости продаж в отчете о финансовых результатах

Под себестоимостью понимается оценка стоимости закупленного товара, расходов на его транспортировку или затрат на производство продукции. Также в себестоимость могут быть включены административные расходы и затраты, связанные с продажей продукции.

Себестоимость продаж является ключевым показателем в Отчете о результатах. Он следует за строкой «Выручка», в которой указываются доходы, заработанные за счет ведения утвержденной в организации деятельности. Для доходов от разных деятельностей, формирующих выручку, следует выделить отдельные строки в отчете и написать пояснения. Каждому пояснению присваивается порядковый номер, а сама расшифровка прилагается к отчету. В них прописываются показатель, номер строки, период и поясняется, каким образом получилось указанное значение.

Себестоимость продаж отражается в строке 2120. Под себестоимостью продаж понимаются расходы по видам деятельности, характерным для этого предприятия. Расходы фиксируются по тем доходам, которые были отражены в выручке. Если в составе выручки отражены несколько видов доходов, то и для расходов, включенных в себестоимость, потребуется выделить несколько строк (число строк по расходам должно соответствовать числу строк по доходам). Данные в строке «Себестоимость продаж» указываются в круглых скобках. Это означает, что показатель имеет отрицательное значение, но поскольку в отчетности не указывается цифра со знаком «-», то принято фиксировать минусовое значение показателя скобками.

Отдельный вопрос касается указания общехозяйственных расходов, то есть затрат на содержание и обслуживание производства, охрану труда, управление и др. В строку 2120 эти расходы включаются в случае, когда они списываются на счета 20, 23 или 29. Порядок учета таких расходов должен быть прописан в учетной политике организации.

Продолжаем серию материалов, посвященных бухгалтерской терминологии. Себестоимость (Cost of Goods) — это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость — затраты на изготовление продукции.

Ее нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но ее бесполезно сравнивать с выручкой по трем причинам:

1) Мало произвести продукцию, ее надо еще продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат

2) Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции еще нет. Такие затраты в бухучете называют незавершенным производством. И это ваш актив. Затраты еще не стали расходами, а станут только после выпуска и продажи продукции

3) Не всегда произведенная за месяц продукция продана в этом же месяце (относится только к продукции, для работ и услуг не актуально). Если продукция осталась на складе — это ваш актив. Затраты еще не стали расходами, а станут только после продажи

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции.

Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на ее продажу. Именно ее надо сравнивать с выручкой для корректного определения финансового результата. Что и происходит при формировании одной из двух главных форм бухгалтерской отчетности — Отчета о финансовых результатах.

Пример 1

ООО «Рога и копыта»» производит тортики.

За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., еще 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость 1500 руб. (500 руб. 1000 руб.)

Себестоимость продаж 3500 руб. (1500 руб. 2000 руб.)

Убыток от продаж 500 руб. (3000 руб. — 3500 руб.)

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 2

Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска 1500 руб.

Себестоимость продаж 3000 руб. (1000 руб. 2000 руб.)

Убыток от продаж 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Резюмирую: производственная себестоимость — это затраты. Она станет расходами, когда произведенная продукция будет продана и сформируется себестоимость продаж.

Так что еще раз призываю не вычитать затраты из доходов! Сопоставлять надо сопоставимые данные.