Виктория Андреевна Останкова

Эксперт по предмету «Управление качеством»

Задать вопрос автору статьи

Определение 1

Брак — это продукция, которая обладает дефектами (изъянами), не позволяющими использовать ее по назначению и полностью удовлетворить потребности потребителей.

Общие сведения о браке и его устранении

Прямым следствием низкого качества производственного процесса на промышленном предприятии является выпуск бракованной продукции. Бракованная продукция обладает различными дефектами и изъянами, из-за которых оказываются невозможными полное удовлетворение потребностей потребителей и ее использование по назначению.

Возможно два варианта выявления бракованной продукции. Первый вариант заключается в том, что бракованная продукция обнаруживается самим предприятием-изготовителем в процессе проведения контрольных мероприятий (чаще всего, в рамках приемо-сдаточных испытаний). Второй вариант предполагает обнаружение брака у продукции потребителем, который приобрел ее, в процессе ее потребления / использования / эксплуатации.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Современное промышленное производство отличается высоким уровнем стандартизации и автоматизации выполнения технологических процессов. В связи с этим возникновения брака преимущественно для производственного предприятия является системной проблемой, которая регулярно проявляется в каждой партии производимой продукции. Следовательно, для устранения брака (предотвращения его возникновения в будущем) необходимо вносить изменения в процесс производства.

В то же время нужно иметь в виду, что под устранением брака можно понимать исправление проданной продукции, устранение ее неисправностей и дефектов. Подобную задачу предприятию нужно решать в случае обращения с соответствующими требованиями покупателей бракованной продукции.

Тогда предприятию в рамках гарантийного обслуживания придется произвести ремонт бракованной продукции (своими силами или с помощью сервисной компании-партнера). Здесь будет устранен единичный случай брака.

Причины возникновения брака и меры по их устранению

Наличие брака у продукции является для руководства предприятия основанием для принятия мер, направленных на его устранение. Как правило, вся суть устранения брака сводится к устранению причин возникновения брака. В связи с этим, в первую очередь, нужно получить представление о наиболее вероятных причинах возникновения брака:

«Устранение брака» 👇

- наличие у закупленных материально-технических ресурсов скрытых дефектов (таких как мелкие трещины, внутренние раковины, пустоты);

- недостаточный навык сотрудников предприятия в работе по изготовлению продукции по причине недостаточной квалификации и опыта;

- получение продукцией повреждения при транспортировке, что возникает во время неправильной перевозки;

- поломка инструмента, которая может произойти в случае плохой настройки оборудования, возникновения каких-либо вибраций в станке, достижения чрезмерных нагрузок при работе на инструменте, низкого качества материала, из которого был изготовлен инструмент);

- совершение технологом ошибки в технологической документации;

- несоответствие средств измерений технической документации;

- неправильная настройка технологического оборудования, т.е. неправильная установка приспособлений и режимов работы при подготовке к выполнению определенной технологической операции.

Каждая из перечисленных причин возникновения брака требует принятия и исполнения конкретных решений, которые должны привести к повышению качества выпускаемой продукции. Так, если закупленные материально-технические ресурсы имеют скрытые дефекты, то необходимо повысить требования к поставщикам и закрепить это в договорах поставки. Эффективной мерой должно стать введение приемочного контроля на предприятии поставщика.

В случае недостатка у сотрудников предприятия навыка в работе по изготовлению продукции нужно организовать соответствующее обучение. В зависимости от возможностей, которые имеются у предприятия, обучение может быть как внешним (т. е. с привлечением сторонних преподавателей), так и внутренним (т.е. организовано силами самого предприятия). Данной мерой также можно решить проблему, связанную с совершением технологом ошибок в технологической документации.

Для того чтобы не допустить получение продукцией повреждения при транспортировке, следует включить в технологический процесс операцию крепления продукции, а также прописать требования к закреплению деталей. Поломка инструмента и несоответствие средств измерений технической документации могут быть предотвращены в случае повышения требований к качеству закупного оборудования и разработки элементов встроенного качества.

Неправильную настройку технологического оборудования можно описать как комплексную проблему. Это означает, что ее решение может быть достигнуто в случае обучения сотрудников предприятия методам настройки, повышения требований к качеству приобретаемого технологического оборудования, регулярной организации эффективного контроля за состоянием технологического оборудования.

Обычно наиболее успешно справляются с устранением брака те производственные предприятия, у которых сформирована единая система контроля качества. Указанная система, как правило, охватывает три основных компонента: организационную структуру предприятия, техническое обеспечение производства и методическое обеспечение производства.

Таким образом, возникновение брака (т. е. изготовление бракованной продукции) является одной из серьезных проблем современных производственных предприятий. Этим фактом обусловлено то обстоятельство, что они вынуждены уделять большое внимание устранению брака. Решение данной задачи требует выявление причин возникновения брака, разработку и выполнение контрмер в отношении этих причин.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Содержание

- — Какой брак называют Исправимым?

- — Как определить окончательные потери от брака?

- — Что относится к браку готовой продукции?

- — Что такое фабричный брак?

- — Что значит слово брак?

- — Как отражаются потери от брака в производстве?

- — На каком счете ведется учет потерь от брака?

- — Какие затраты относятся к общепроизводственным расходам?

- — Что включают в себя общехозяйственные расходы?

- — Как называется брак продукции появившийся в сфере её реализации или в процессе использования?

- — Что входит в заводской брак?

- — Что можно считать браком?

- — Что такое брак в одежде?

- — Что называется браком и по каким причинам получается брак?

- — Что такое технологический брак?

(«ГроссМедиа», «РОСБУХ», 2019)Исправимым браком считаются работы, исправление которых технически возможно и экономически целесообразно. Окончательным браком считаются работы, исправление которых технически невозможно и экономически нецелесообразно.

Какой брак называют Исправимым?

В зависимости от характера дефектов брак делится на исправимый и неисправимый (окончательный). Исправимым браком считается продукция, полуфабрикаты (узлы, детали), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Как определить окончательные потери от брака?

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление …

Что относится к браку готовой продукции?

Браком считается продукция, технические показатели которой не соответствуют по своему качеству, размерам, форме и показателям установленным стандартам или техническим условиям и которая не может быть использована по своему прямому назначению или принята по другим стандартам или техническим условиям (по химическому …

Что такое фабричный брак?

Заводской (фабричный) брак — ткань с размывами в окрасе, ткань с явным фабричным браком, дырки и прорези, затяжки по всей длине и т. п.

Что значит слово брак?

Брак – это союз мужчины и женщины, зарегистрированный в органах ЗАГС. Отношения двух человек одного пола или более чем двух человек, как и союз мужчины и женщины, не прошедший регистрацию в ЗАГСе, в России браком не признаются.

Как отражаются потери от брака в производстве?

приказом Минфина России от 31.10.2000 № 94н) для обобщения информации о потерях от брака в производстве используется счете 28 «Брак в производстве». По дебету счета 28 отражаются затраты по выявленному внутреннему и внешнему браку: стоимость неисправимого (окончательного) брака, расходы по исправлению и т. п.

На каком счете ведется учет потерь от брака?

В соответствии с Планом счетов бухгалтерский учет потерь от брака ведется с использованием счета 28 «Брак в производстве». По дебету счета 28 учитывается стоимость неисправимого брака, а также затраты по исправлению брака.

Какие затраты относятся к общепроизводственным расходам?

К общепроизводственным расходам относят затраты на оплату труда, отчисления на социальные нужды аппарата управления отраслей и подразделений, амортизационные отчисления, основных средств отраслевого назначения, затраты на мероприятия по охране труда и технике безопасности, расходы на транспортное обслуживание работ и …

Что включают в себя общехозяйственные расходы?

В статью «Общехозяйственные расходы» входят следующие расходы: административно — управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного …

Как называется брак продукции появившийся в сфере её реализации или в процессе использования?

Проявившийся в сфере реализации или в процессе использования продукции брак свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией. Рекламации сравнивают по стоимости и по количеству с прошлым периодом.

Что входит в заводской брак?

Как правило, это заводской брак (повреждение, дефект, поломка) образовавшийся вследствие несоответствия товара (работы, услуги) ГОСТу/техническому регламенту, закону, иным обязательным требованиям. Обычно подобные недостатки проявляются в процессе эксплуатации.

Что можно считать браком?

Понятие брака

Дефектом является каждое отдельное несоответствие продукции установленным требованиям, а продукция, имеющая хотя бы один дефект, называется дефектной (браком, бракованной продукцией). Бездефектная продукция считается годной.

Что такое брак в одежде?

Внешний брак — это брак, выявленный покупателем продукции. … Продавец обязан на протяжении десяти дней отдать покупателю денежные средства, уплаченные за товар. Возврат некачественной одежды возможен в течение срока гарантии, установленной на вещь. Если такой гарантии нет — на протяжении 2 лет со дня покупки.

Что называется браком и по каким причинам получается брак?

Браком называется продукция, не соответствующая — пол-, ностью или частично— чертежам и техническим условиям. Брак делится на окончательный и исправимый. … В слесарном деле встречаются различные виды брака, возникающие главным образом в результате неправильного выполнения основных слесарных операций.

Что такое технологический брак?

Прием производственного (технологического) брака Производственный брак – это изделия, детали и полуфабрикаты низкого качества, которые не соответствуют своим техническим стандартам и не могут быть использованы по прямому назначению.

Интересные материалы:

Кому добавят пенсию в 2020 году?

Кому идет бежевый цвет в одежде?

Кому идет песочный цвет в одежде?

Кому идет розовый оттенок волос?

Кому можно дать доверенность?

Кому можно не ставить ККТ в 2019 году?

Кому можно проехать через российскую границу?

Кому назначают винпоцетин?

Кому не нужна касса в 2019 году?

Кому не нужна касса в 2019?

Производственный брак –это

продукция, изделия, полуфабрикаты,

детали, которые не соответствуют по

своему качеству установленным стандартам

или техническим условиям и не могут

быть использованы по прямому назначению

или могут быть использованы лишь после

их переработки или исправления.

Различают следующие виды брака:

1. В зависимости от характера дефектов: исправимый и неисправимый (окончательный) брак.

Исправимый брак— это изделия,

полуфабрикаты (детали и узлы) и работы,

которые могут быть использованы по

прямому назначению после исправления

дефектов, причем их исправление технически

возможно и экономически целесообразно.

Окончательный (неисправимый) брак— это изделия, полуфабрикаты, детали и

работы, которые не могут быть использованы

по прямому назначению и исправление

которых технически невозможно или

экономически нецелесообразно, то есть

в тех случаях, когда исправление брака

потребует затрат, превышающих затраты

на изготовление взамен бракованной

новой продукции.

2. В зависимости от места обнаружения: внутренний и внешний.

Внутренним бракомсчитается брак,

выявленный в организации до отправки

продукции потребителям.

Внешний брак— это брак, выявленный

у потребителя в процессе использования

или сборки.

Выявленный брак должен быть документально

зафиксирован. Как внутренний, так и

внешний брак в обязательном порядке

оформляют актом. В настоящее время нет

унифицированной формы акта на брак,

поэтому организация должна разработать

ее самостоятельно, а руководитель —

утвердить своим приказом. В акте на брак

должны быть указаны:

— наименование забракованного изделия;

— номенклатурный, технический номер

изделия;

— в чем состоит брак и его причины;

— количество забракованной продукции;

— исправимый брак или нет;

— кем допущен брак;

— стоимость брака по статьям прямых

затрат.

Невозмещаемые суммы потерь от брака

признаются для целей бухгалтерского

учета расходами по обычным видам

деятельности и включаются в себестоимость

тех видов продукции, по которым выявлен

брак. Если в том периоде, в котором

выявлен брак, данный вид продукции не

производился, то суммы потерь от бракараспределяются по видам продукции

как общепроизводственные расходы.

Состав затрат по браку

|

Вид брака |

Состав |

|

внутренний |

— — — часть расходов на |

|

внутренний |

— себестоимость |

|

внешний исправимый |

— — — часть — — прочие расходы |

|

внешний |

— — прочие расходы |

Типовые проводки по учету производственного

брака

|

Вид брака |

Проводки |

|

|

Дебет |

Кредит |

|

|

1. Внутренний |

||

|

Начислены |

28 |

10, 70, 69, 21, 25… |

|

Начислены |

73 |

28 |

|

Отражены |

20 |

28 |

|

2. Внутренний |

||

|

Отражена |

28 |

20 |

|

Отражена |

73 |

28 |

|

Учтены |

10 |

28 |

|

Учтены |

20 |

28 |

|

3. Внешний исправимый |

||

|

Начислены |

28 |

10, 70, 69, 21, 25… |

|

4. Внешний неисправимый |

||

|

4.1 Брак выявлен в |

||

|

Сторнированавыручкаот реализации бракованной |

62 |

90-1 |

|

Сторнирован |

90-3 |

68 |

|

Сторнирована(восстановлена)себестоимостьбракованной продукции |

90-2 |

43 |

|

Начислена |

62 |

76 |

|

Перечислены |

76 |

51 |

|

Себестоимость |

28 |

43 |

|

Годные |

10 |

28 |

|

Окончательные (невозмещаемые) потери

2. за счет ранее созданного резерва на |

20 96 |

28 28 |

|

4.2 Брак выявлен в |

||

|

Отражены |

91.1 |

62 |

|

Принята к |

43 |

91.1 |

|

Себестоимость |

28 |

43 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

О качестве выполняемых у нас строительных работ, и том, как могут скрыть, и как умело скрывают свои недоделки строители, говорить не будем.

Перейдем к тому, что недоделки, или брак может быть выявлен как в процессе производства СМР, то есть самим подрядчиком (внутренний брак), так и после передачи их результата заказчику, то есть уже последним (внешний брак).

Выявленный на стройке внутренний брак – это больше в теории, обычно все стараются или не заметить, или как-нибудь скрыть. Пожалуй, кроме уж совсем выдающихся случаев, вроде завалившейся стены, рухнувшего перекрытия и других подобных происшествий. Да и те, если обошлось, к счастью, без жертв или тяжелых травм, ушлый мастер или начальник участка также постарается укрыть от своего вышестоящего начальства*.

*В молодости (это было больше 40 лет назад в стройотряде в Салехарде) сам был участником такого происшествия. Нам дали указание снимать опалубку с самопальных потолочных перекрытий. И в связи с тем, что, как выяснилось позже, поставляемый нам с РБУ бетон был, ну, скажем, с малым содержанием цемента, все восемь этих перекрытий в процессе срывания опалубки провисли, а три из них тут же рухнули вниз. К счастью, никто серьезно не пострадал. Начальник участка, которого тут же вызвали на объект, крошил в руках этот, так сказать, бетон, задумчиво его нюхал и приговаривал: – …, …, …, зоной пахнет, …, …, лет на пять, …, …, а может и больше, …, ….

На следующий день мы уже по новой ладили опалубку, варили и укладывали в нее арматуру. И бетон нам после этого пошел на заливку уже, наверно, с двойным, а то и с тройным содержанием цемента.

И, судя по тому, что начальник участка в следующие дни был веселым и бодрым, и о зоне не вспоминал, каких-то серьезных оргвыводов со стороны руководства в его адрес не последовало. Возможно, что начальники об этом факте даже и не узнало.

Хотя при нормальном документообороте, в частности, при нормальной проверке производственных отчетов (по форме М-29) и актов на списание прочих материалов (см. публикацию от 16 ноября) это ЧП довольно просто было обнаружить.

Согласно графику уже должны были начаться штукатурные работы. А тут опять списание пиломатериалов на опалубку, арматуры, бетона и т. д*.

*Хотя на достаточно большом объекте спрятать материалы за счет других работ опытному мастеру (прорабу) труда не составит.

И, предположим, что руководство увидело перерасход материалов в М-29 или в акте на списание, или что списываются материалы, не совсем соответствующие работам, выполненным в отчетном месяце.

Какие тут могут быть варианты?

Первый. Скромно «не заметить» это несоответствие, так как мастер свою порцию взысканий в устной форме с использованием непереводимых идиоматических выражений уже получил*.

*Как-то при проведении ревизии в подчиненной организации мы (точнее, участвовавшие в ревизии инженеры-производственники) обнаружили попытку списания по М-29 на прокладку кабельной трассы ВЧ-связи стиральной машинки.

Второй. По выявленному перерасходу материалов потребовать от мастера письменное объяснение по установленной форме (приложение № 3 к Инструкции по заполнению М-29), принять решение списать допущенный материал на производство СМР в отчетном периоде. Но допустивший этот перерасход мастер (прораб) должен очень грамотно доказать в объяснении обоснованность допущенного перерасхода.

Третий. Признать допущенный брак и затраты на его исправление. Взыскивать или нет нанесенный ущерб с того самого мастера (прораба) и в каком размере – также на усмотрение руководства.

В регистрах бухгалтерского учета затраты на исправление выявленного брака подлежат отражению на балансовом счете 28 «Брак в производстве».

Следовательно, выполнение работ, связанных с его устранением (ну, как минимум стоимость потраченных материалов, если уж нет возможности посчитать трудовые затраты) должно быть отражено записями:

- Дебет счета 28 Кредит счета 10.

И исторически сложилось, что понесенные затраты на исправление допущенных косяков увеличивают себестоимость выполняемых СМР, то есть:

- Дебет счета 20 Кредит счета 28;

И для целей налогообложения прибыли затраты на исправление допущенного им брака признаются прочими расходами, связанными с производством и реализацией (подп. 47 п. 1 ст. 264 НК РФ).

К этому все привыкли за последние лет 50, а то и больше, и вопросов ни у кого не возникало.

По крайней мере, одним из и поныне еще действующих нормативных документов, а именно, Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.70 установлено, что затраты по исправлению брака, как внешнего, так и внутреннего, как исправимого, так и неисправимого, подлежат включению в себестоимость выпускаемой продукции (п. 38).

В те времена этот было так же привычно, как то, что сыр – это закуска, а не десерт, коньяк (а чуть позже виски и текила) – это такая же водка, только дорогая.

И лично для меня, например, требование подп. «а» п. 26 ФСБУ 5/2019, согласно которому потери от брака не подлежат включению в стоимость готовой продукции, равно как и незавершенного производства, вначале вызвали некоторое, мягко скажем, недоумение. Типа: – Это с какой стати? Всю жизнь включали, а тут не моги. Что это за теоретические нововведения?

Но когда несколько подуспокоился и немного подумал, то признал правоту разработчиком Стандарта в этом вопросе.

В старые добрые времена за что наказывали директора завода, или там, строительной организации? За то, что не выполнил плановые показатели. А их было достаточно много. И не важно, как там обстоит на самом деле, а главное, как отчитался. И вот возможность не показывать отдельно потери от брака, а размазывать их тонким (или не особенно тонким) слоем по себестоимости более-менее качественной продукции (работ), позволяла рапортовать о выполнении и перевыполнении, получать грамоты, премии, подчас и ордена, и т. д.

Но времена изменились, и в реальном производстве руководство, а также собственников, больше должны волновать, как мне кажется, не показатели сверху спущенного плана, а реальное состояние дел в организации. И если себестоимость продукции (или на стройке – выполненных работ) высокая, то и рентабельность оставляет желать лучшего. Так если в этом случае потери от брака включать в себестоимость, то, возможно, одна из причин – низкое качество выполняемых работ и возникающие в связи с этим многочисленные переделки – так и останется для руководства тайной. А этого (еще раз повторю, что, возможно, больше в теории, но, тем не менее) быть не должно. Страна должна знать своих героев, и не только Мальчиша-Кибальчиша, но и Мальчиша-Плохиша.

Следовательно, выявленные потери от брака, учтенные по дебету балансового счета 28, считаю, следует отражать в регистрах бухгалтерского учета отдельно, а не включать в себестоимость СМР.

Признавать их расходами по обычным видам деятельности (то есть списывать по окончанию месяца в дебет счета 90.02) или прочими расходами (списывать в дебет счета 91.02)? Готового ответа у меня пока нет. Больше склоняюсь к мнению, что все-таки в дебет 90.02. Но, при этом, если цифра это для организации окажется существенной, отражать ее в аналитике по отдельной статье.

Для целей налогообложения прибыли, считаю, необходимо признать эти расходы косвенными. Однако не исключена вероятность того, что налоговики будут высказывать свое недовольство и попытаются оспорить наши (или ваши) выводы и включить их в прямые.

Это мы говорили о браке внутреннем, то есть который был выявлен своими силами на стадии выполнения СМР.

Но брак (скрытые недоделки и пр.) может быть и внешним, то есть выявленным уже заказчиком, как на стадии передачи ему результата работ, так и гораздо позже.

И если заказчиком по условиям договора предусмотрено еще и гарантийное удержание, то отвертеться от исправления давно тому назад допущенных косяков будет гораздо сложнее.

Вот тут и возникает один из немногих вариантов, когда расходы вполне законно появятся позже, а порой и и намного позже после того, как результат работ был заказчику передан (вместе с риском), документально подтвержден, выручка в регистрах бухгалтерского учета (равно как и налогооблагаемый доход) отражены, все налоги уплачены.

Ходишь в школу, ходишь, учишься, учишься, тут бац, вторая смена, и прости-прощай любимые учителя на целую неделю.

(телевизионный фильм «Большая перемена», не помню точно, какая серия).

Так и здесь, бац, претензия от прошлогоднего заказчика, проигнорировать которую просто так не выйдет, приказ по организации и расходы по исправлению брака.

И если работы по исправлению продлятся больше месяца, то, если уж совсем строго по теории, возникает и обособленное подразделение по месту выполнения этих работ.

Однако если не вставать там на налоговый учет, то кто это сможет обнаружить?

Налоговая инспекция по месту нахождения заказчика? Думаю, что нет.

В рассматриваемой ситуации при документальном оформлении исправления брака, то есть передаче результата выполненных работ реализация (ни в бухгалтерском учете, ни для целей налогообложения не возникает). Следовательно, и счетов-фактур заказчику не выставляется*.

*Хотя чиновники в этом случае выказывали свое мнение, о чем я по весне уже писал (https://www.klerk.ru/tribune/209610/534508/).

Так что каких-то явных признаков о работе на этой территории чужого подрядчика у местных налоговиков быть не должно.

Ну, возможно, что при проведении ВНП особенно въедливый проверяющий спустя какое-то время это и обнаружит. Однако это очень маловероятно.

Найдут при камералке (или ВНП) проверяющие из своей налоговой? Ну, нашли.

Да, были расходы по исправлению брака. Да, выезжала наша бригада в командировку туда на полтора месяца. Да, не регистрировали там ОП на этот срок. Да, не заплатили туда НДФЛ и часть налога на прибыль, а отдали эти своей налоговой.

И что-то мне подсказывает, что налоговики, где организация стоит на учете, не будут это указывать в акте, чтобы потом отдавать уже полученные деньги чужой налоговой инспекции.

Так что теоретическое нарушение, возможно, и будет, но в реальной жизни его никто не покажет.

И на основании первичных документов все расходы по устранению обоснованных претензий отражаем на 28 счете:

- Дебет счета 28 Кредит счетов 10, 70, 69, 71 и пр.

И после того, как старший по этой бригаде сдаст в бухгалтерию и акт, согласно которому заказчик эти работы принял:

- Дебет счета 90.02 (или 91.02) Кредит счета 28.

Как с помощью маршрутных листов получить аналитику по исправимому браку для анализа?

Какие особенности составления акта о браке?

Как составить отчет для контроля потерь от неисправимого брака по заказам?

Какие эффективные решения могут быть приняты на основании отчета по причинам брака?

Как сформировать отчет о материальных потерях в результате неисправимого брака?

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов. Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак. Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.

Виды брака

Брак, конечно, есть на каждом предприятии, но показывают в бухгалтерском и управленческом учете брак и потери от него, проводят анализ только единичные компании, причем в основном крупные либо использующие систему менеджмента качества.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на:

- исправимый — изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно;

- неисправимый (окончательный) — изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно.

Себестоимость внутреннего (выявленного до отправки продукции потребителям) окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов, внутреннего исправимого брака — из затрат на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, соответствующей доли расходов на содержание и эксплуатацию оборудования, а также цеховых расходов.

Ежедневный учет

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака.

Чтобы сократить потери от брака, необходимо:

- наладить тщательный контроль за качеством продукции в процессе ее изготовления и соблюдением технологического режима на отдельных стадиях производства;

- организовать точный и своевременный учет брака (окончательного и исправимого) — документооборот во всех цехах и на всех переделах, операциях, а также причин и конкретных виновников брака;

- организовать учет затрат по центрам ответственности (по цехам, производственным участкам);

- выявить полную сумму потерь от брака во всех цехах предприятия и принять меры к возмещению причиненного предприятию ущерба;

- строго соблюдать установленный порядок учета потерь от брака.

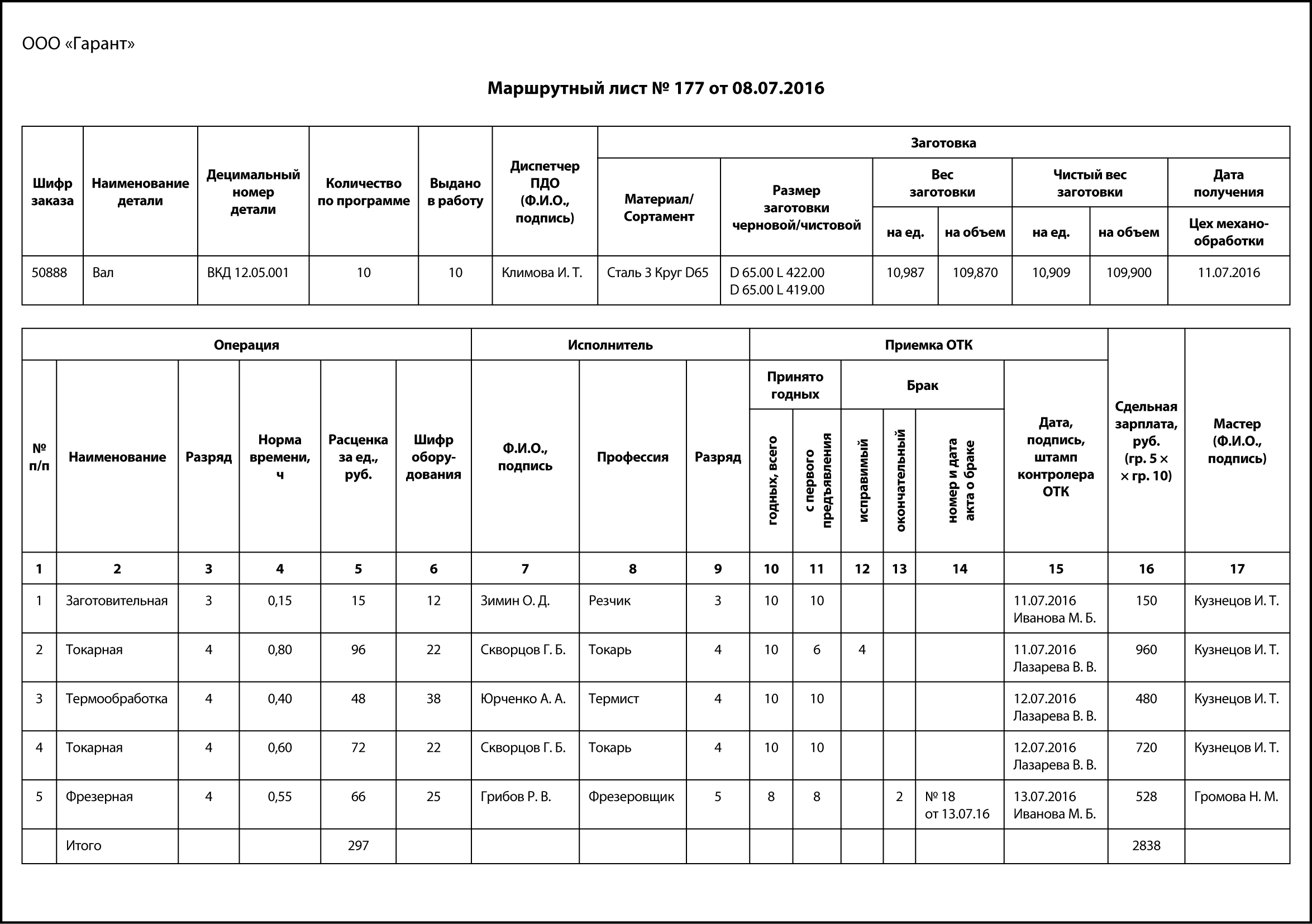

Первый документ, в котором фиксируется брак, — это сменное задание, наряд, рапорт или маршрутная карта. Главная задача этих документов — зафиксировать трудозатраты и выполненный объем работ.

Так, например, в цехе механообработки учет операций, выполненных рабочими, ведется в маршрутных листах, в которых отражается весь технологический процесс изготовления детали. Поэтому когда фиксируется брак (исправимый или неисправимый), видно, на какой операции он возник, кто виновник брака, кто из контролеров отдела технического контроля (далее — ОТК) проводил приемку, кто из мастеров отвечает за выполнение объема работ, есть подтверждение того, что бракованные позиции не оставлены без внимания и составлен акт о браке.

В представленном маршрутном листе был допущен исправимый брак на 4 деталях по токарной операции № 2. Детали были возвращены рабочему на доработку, брак был исправлен — годными признаны 10 деталей, из них 6 — с первого раза.

Отдельные специалисты вообще не отражают такого рода брак, ведь здесь только трудозатраты рабочего-виновника на исправление. Если учесть, что оплата труда сдельная и оплачиваются только принятые операции, то переплат по зарплате нет. С другой стороны, если таких случаев много, это говорит о слабой производственной дисциплине, низких профессиональных качествах рабочих и о проблемах в нормировании.

К сведению

В управлении браком не следует забывать о негативном факторе сдельной оплаты труда: рабочий стремится выполнить максимальные количественные показатели, сам не следит за качеством, возлагая всю ответственность за качество на ОТК.

Даже если исправление брака и не требует прямых затрат (на материалы, на зарплату основным производственным рабочим), оно может негативно отразиться на выполнении производственной программы, привести к срывам сроков сдачи готовой продукции заказчику.

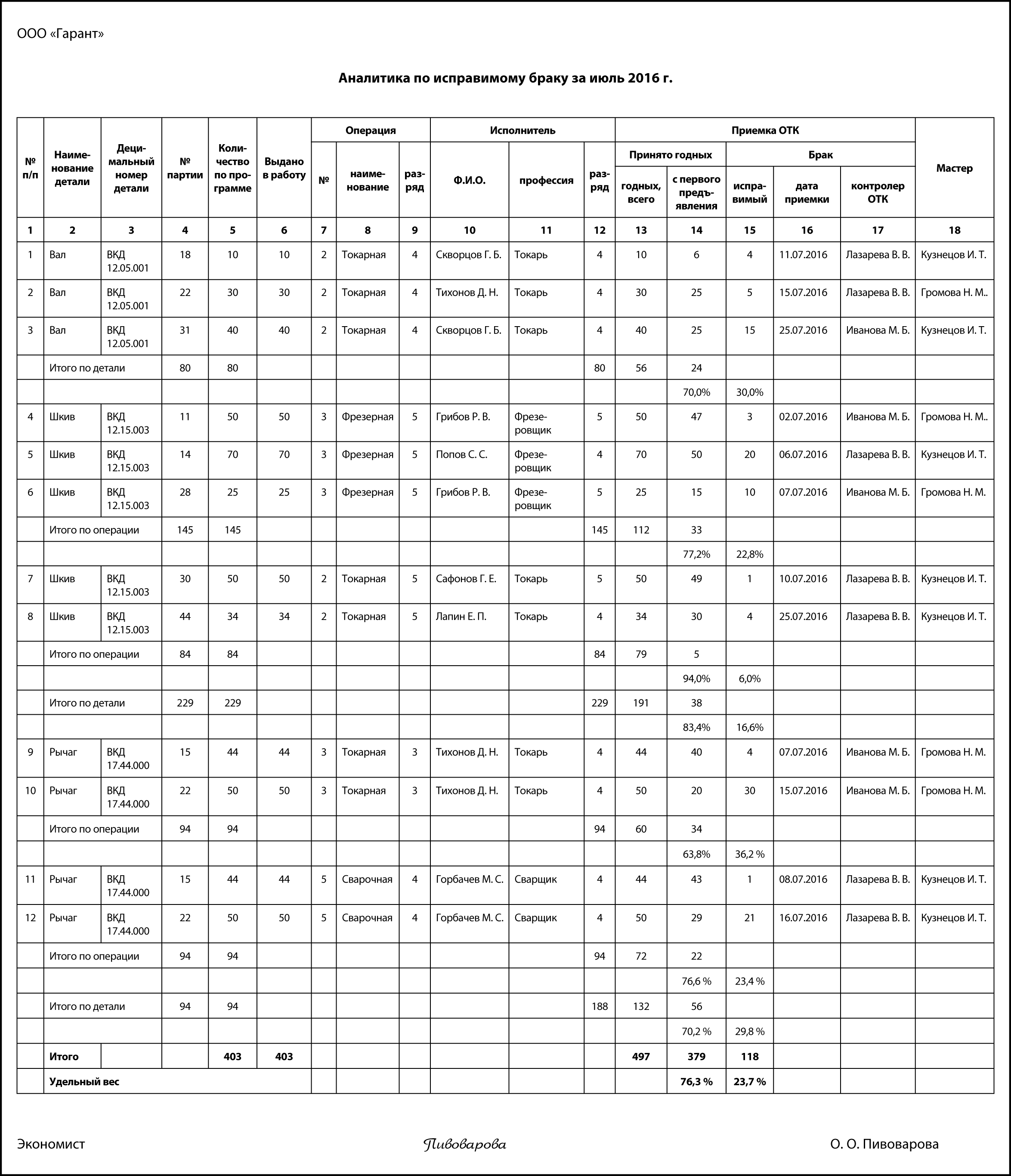

В рассмотренном случае, конечно, оформлять по каждому случаю акт о браке нецелесообразно, иначе контролер ОТК будет занят только оформлением бумаг, а не техконтролем. Но и оставлять без внимание такую ситуацию нельзя. Выход — на основе маршрутных листов сформировать отчет «Аналитика по исправимому браку».

Конечно, брак может быть исправимым, но требовать на это материальных ресурсов, например замены детали в узле, и трудозатрат не только виновника брака, но и других рабочих. В таком случае акт о браке рекомендуется составлять, проводить удержания с виновников.

Аналитика по исправимому браку

Отчет можно строить как по одному цеху, так и в целом по предприятию. В нашем случае отчет отсортирован по выпускаемой продукции, поэтому позволяет выявить проблемные операции по каждой детали.

По детали «Вал ВКД 12.05.001» одна проблемная с точки зрения брака операция — токарная № 2: контролер ОТК принимает с первого предъявления 70 %, остальные 30 % — после доработок рабочими, т. е. после устранения исправимого брака.

По продукции «Шкив ВКД 12.15.003» проблемных операций две: токарная № 2 и фрезерная № 3.

В отчете выведена статистика исправимого брака как по отдельной операции, так и в целом по детали. Если по одной детали несколько операций, на которых встречается исправимый брак, то такой брак может быть допущен как на одной партии деталей (Рычаг ВКД 17.44.000), так и на разных партиях.

В целом по цеху механообработки только 76 % деталей принимаются с первого предъявления, порядка 24 % продукции возвращается на исправления. Соответственно, экономист может сделать такие выводы:

- только 76 % производственной программы выполняется в соответствии с планом, поэтому производственно-диспетчерскому отделу (далее — ПДО) необходимо предусматривать потери времени на устранение исправимого брака;

- чтобы оптимизировать затраты, рационализировать оргструктуру производства, многие производственные компании отказываются от типичных служб ОТК, от бригад контролеров ОТК, работающих в цехах, сокращают численность контролеров ОТК, ставят перед специалистами этих служб другие задачи. Как видим, в условиях данного производства этого делать нельзя, иначе эти 24 % брака вызовут срывы сроков исполнения заказов на участках сборки, рекламации со стороны покупателей;

- необходимо менять систему мотивации, и в первую очередь систему оплаты труда — со сдельной на сдельно-премиальную, когда премия (от 10 до 30 %) зависит от качества сданной продукции, причем сданной с первого раза. Это замотивирует рабочего, прежде чем сдать деталь контролеру и приступить к работе по следующей, провести измерения по изготовленной детали, с большей ответственностью подойти к процессу изготовления.

Отчет «Аналитика по исправимому браку» можно отсортировать и вывести статистику по исправимому браку каждого рабочего, каждого мастера. Это позволит идентифицировать ответственность. Тогда рабочие, которые выполняют работу качественно, сдают продукцию с первого раза, не будут оштрафованы вместе со всей бригадой за низкие показатели качества за период.

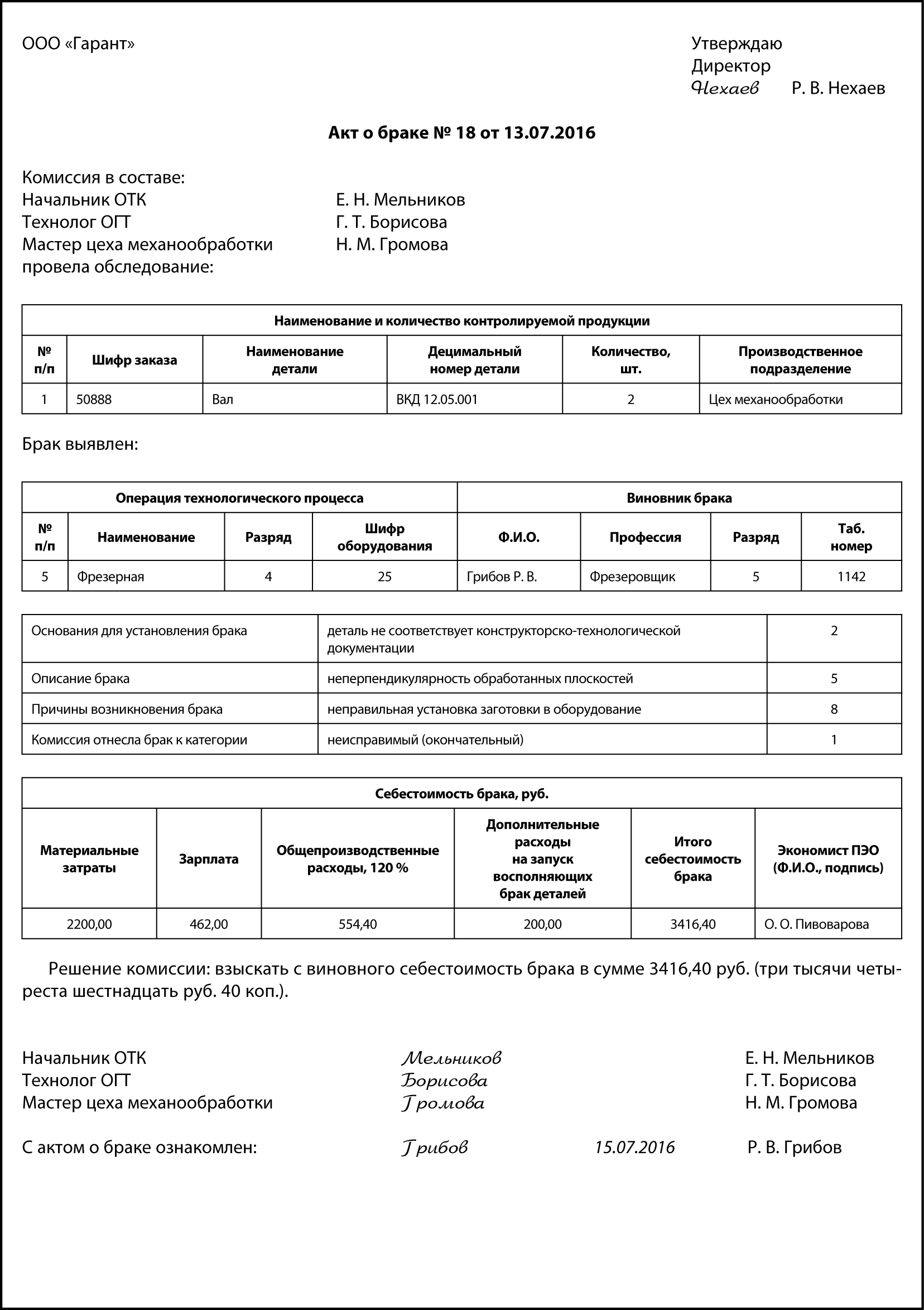

Акт о браке

Согласно маршрутному листу № 177 от 08.07.2016 был допущен окончательный брак по детали «Вал ВКД 12.05.001» (2 шт.). На данную позицию контролер ОТК обязан составить акт о браке.

К сведению

Одна из основных задач ОТК — обеспечить учет внутризаводского брака выпускаемой на предприятии продукции.

Акт о браке визирует комиссия, в состав которой входят:

- руководитель цеха, в котором допущен брак;

- представитель отдела главного технолога;

- представитель отдела труда и заработной платы, который рассчитывает расходы на заработную плату персонала, исправляющего брак, либо экономист ПЭО.

При необходимости привлекаются другие специалисты.

Акт составляется в трех экземплярах: первый экземпляр передают в бухгалтерию для отражения операции по браку в бухгалтерском учете, второй остается в ОТК, третий передается цеху-виновнику.

Форму акта разрабатывают таким образом, чтобы он не только выполнял функцию первичного учетного документа (например, для взыскания с виновного рабочего суммы убытка или списания материалов), но и обеспечил структурированное накопление информации для получения нужной аналитики.

Поэтому в Акте о браке указывают:

- наименование забракованного изделия, детали и его номенклатурный технический номер, децимальный номер;

- на какой операции был допущен брак, на какой стадии технологического процесса;

- структурное подразделение, допустившее брак;

- идентификация виновного сотрудника (Ф.И.О., профессия, табельный номер);

- «основания для установления брака», «описание брака», «причины возникновения брака» — эти графы важны для комиссионного рассмотрения причин брака, разработки мероприятий по минимизации брака, поэтому заполняться должны строго определенными формулировками. Каждая формулировка должна иметь свой шифр, определенный регламентом;

- себестоимость брака;

- решение комиссии (например, «Взыскать с виновного…»).

Комиссия может принять и другое решение, например, лишить виновного сотрудника, его непосредственного руководителя премии, либо списать брак на убытки.

Акт утверждается руководителем компании.

Обратите внимание!

Закон ограничивает размер материальной ответственности за ущерб, причиненный работодателю, пределами среднемесячного заработка (ст. 241 ТК РФ). Поэтому для того, чтобы не нарушать законодательство, многие работодатели практикуют именно депремирование, а не удержание из зарплаты.

На основании маршрутных листов и актов о браке в автоматизированном режиме легко сформировать аналитику по неисправимому (окончательному) браку (по аналогии с аналитикой по исправимому браку), провести на ее основе подетальный, пооперационный анализ, выявить наиболее частых виновников брака. Для этого графа 15 отчета должна содержать данные о количестве окончательно забракованных деталей.

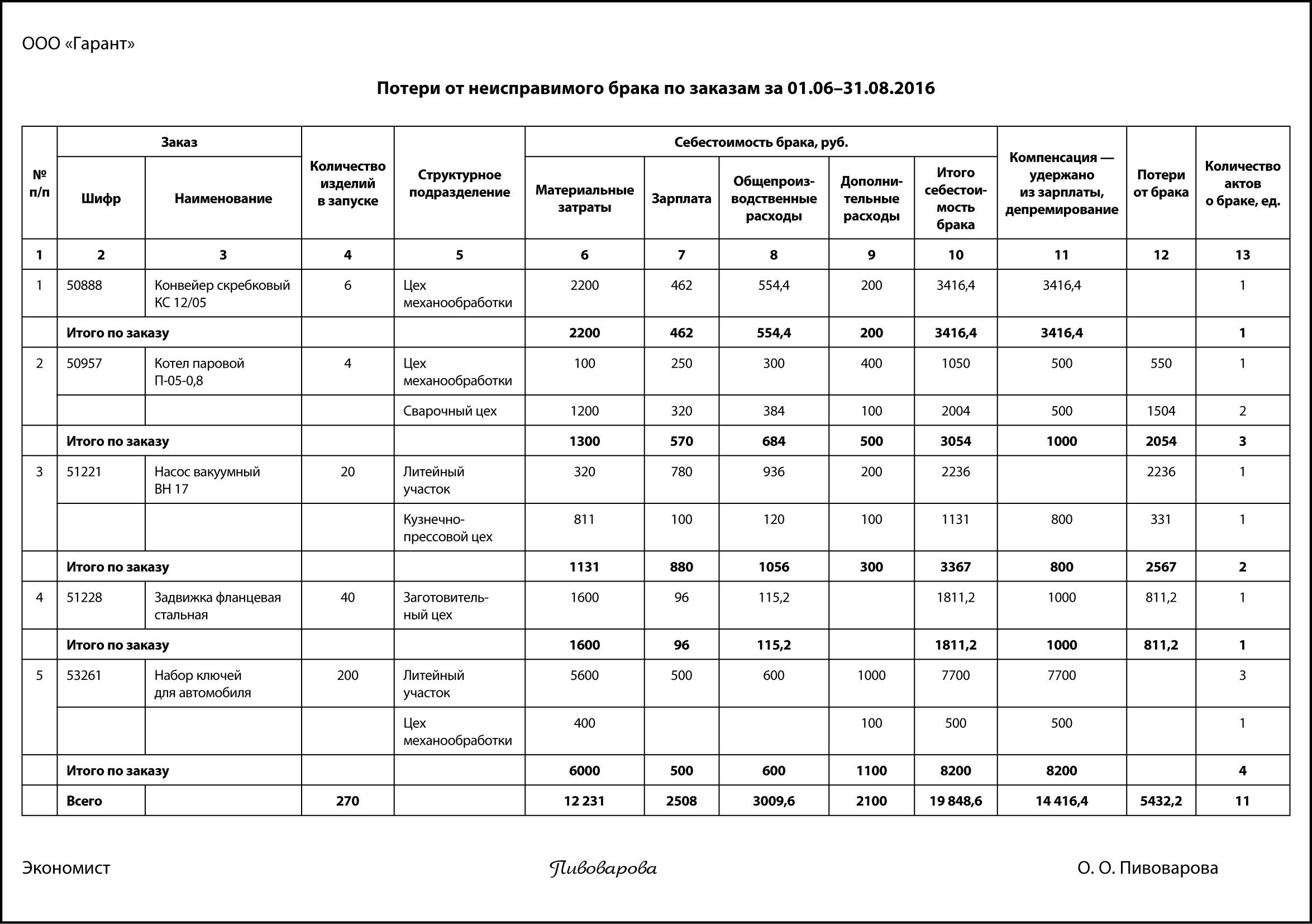

Брак по заказу

Отчет «Потери от неисправимого брака по заказам» визуализирует потери от брака в разрезе заказов. Например, по заказу 50888 «Конвейер скребковый КС 12/05» брак допущен цехом механообработки, составлен акт о браке. Согласно калькуляции себестоимости потери составили 3416,40 руб. и были удержаны из заработной платы виновного рабочего, т. е. в отношении себестоимости всего заказа такой брак на конечную стоимость продукции не повлияет.

Однако не по всем заказам потери от брака были компенсированы:

- заказы 50957, 51221 (кузнечно-прессовой цех), 51228 — потери об брака компенсированы лишь частично;

- заказ 51221 «Насос вакуумный ВН 17», литейный участок — потери от брака не компенсированы вообще.

Это требует решения, относить потери от брака на себестоимость заказов либо на убытки предприятия. В любом случае, если по определенной продукции на предприятии стабильный брак, например слишком сложные детали, тогда на основании отчета «Потери от неисправимого брака по заказам» за несколько прошлых периодов, где имело место изготовление бракованной продукции, экономисту необходимо вывести статистику и закладывать затраты в себестоимость продукции. Это позволит предприятию при поступлении заявок на изготовление продукции от покупателей не работать себе убыток, сохранить заданный уровень рентабельности.

Причины брака

Обработка актов о браке позволяет получить структурированную информацию по причинам брака — сводную ведомость по причинам брака. Отчет предназначен для анализа брака в производстве, его классификации по категориям и видам брака, местам выявления, причинам брака. Построение отчета основано на шифрах причин брака, указанных в акте о браке. Это документ для работы, выработки комплекса мероприятий специалистами ОТК, технологами.

Задача экономиста — показать потери предприятия в результате той или иной причины брака.

В производственных условиях редко можно исключить причины брака все и сразу, но сводная ведомость по причинам неисправимого брака задает направление работы и позволяет быстрее получить существенные экономические результаты.

Например, наибольший процент брака продукции — на литейном участке. Себестоимость брака здесь составила 9936 руб., или 50,06 %. Причем по этому участку и самая низкая компенсация потерь, т. е. потери возложены на предприятие — 2 236 руб., или 41,16 %.

Что касается причин брака, то из них по литейному участку две главные:

1) низкое качество исходных материалов (один акт о браке);

2) неправильный режим плавки (два акта о браке.).

Поэтому если компания стремится снизить потери от брака, то необходимо начинать именно с литейного участка.

Комиссия по качеству должна разработать комплекс мероприятий. Такими мероприятиями, например, могут стать закупка более качественных материалов, более тщательный входной контроль поставляемых ТМЦ (создание комиссии по приемке материалов из технологов литейного производства), закупка нового оборудования, внесение изменений в технологические инструкции, более подробное прописание технологических требований к режимам производства и действиям персонала, повышение профессионализма технологов и рабочих, изменение системы мотивации.

В отдельных случаях предприятие осознанно может идти на производственный брак, если он обходится дешевле, чем, например, закупка более качественных, но дорогих материалов (решение должно подкрепляться расчетом!). Но в таком случае от экономиста требуется, во-первых исключить ситуация, когда такой брак возлагается на рабочего (он же не виноват, что руководство компании закупает низкокачественный материал), во-вторых, заложить такие потери от брака в себестоимость выпускаемой продукции.

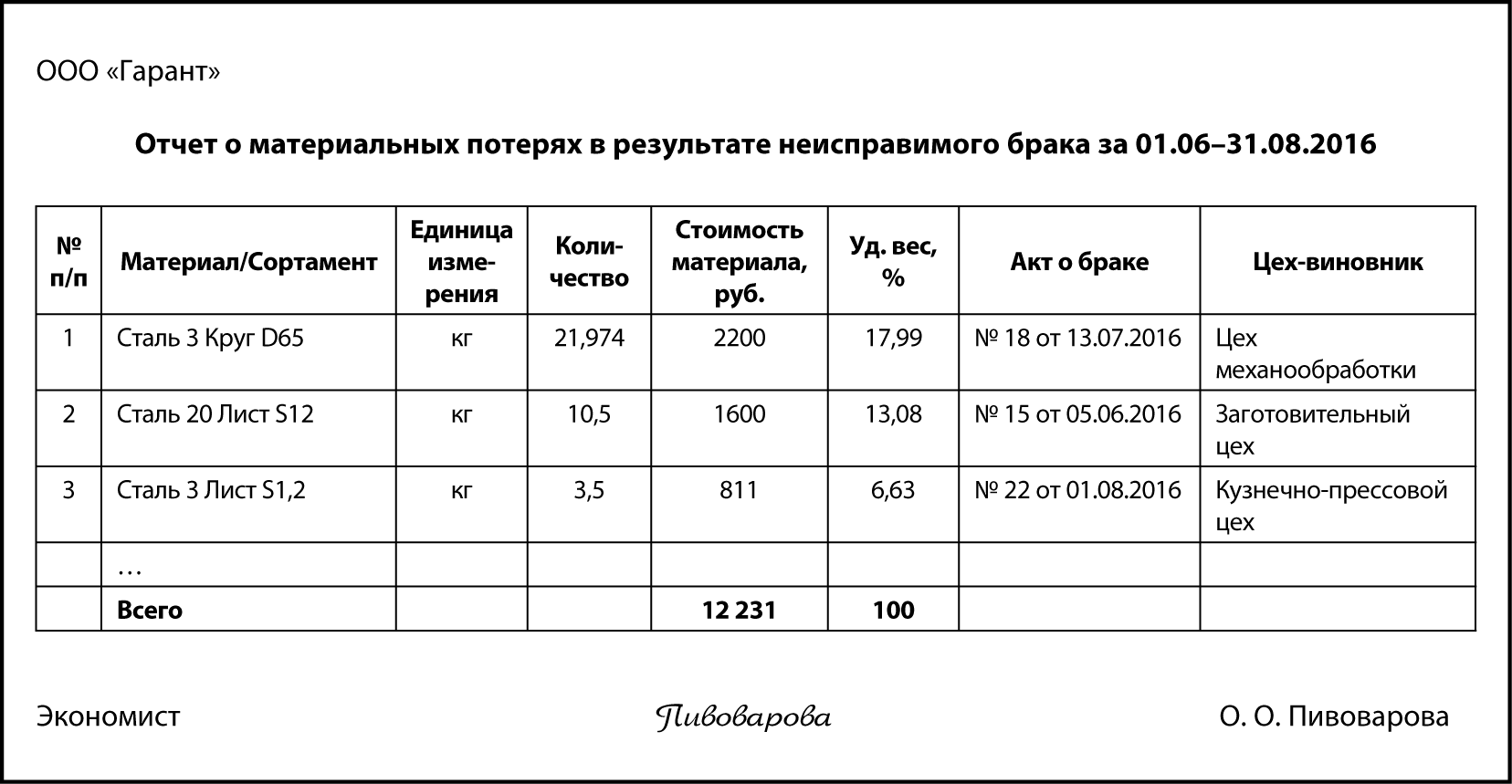

Материальные потери от брака

В отдельных видах производства ключевые затраты, связанные с браком, — это именно материальные затраты. Отчет о материальных потерях в результате неисправимого брака показывает, потерю какого материала вызывает неисправимый брак.

В данном случае наибольший удельный вес занимают потери по позициям «Сталь 3 Круг D65» и «Сталь 20 Лист S12» — 18 и 13 % соответственно. Следовательно, комиссии по браку, в первую очередь необходимо устранить причины брака, вызывающие потери именно этих материалов.

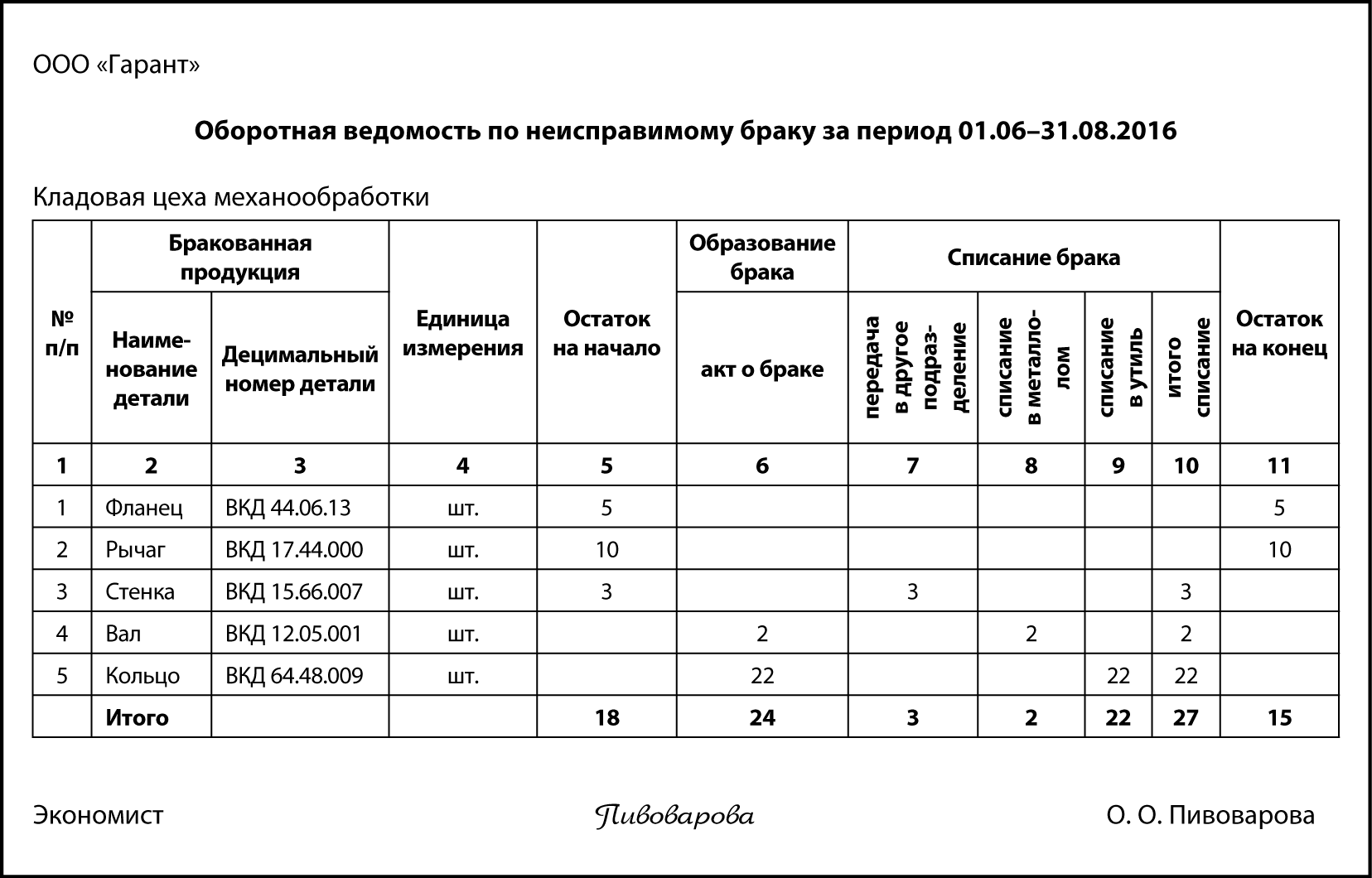

Контроль ТМЦ

Бракованная продукция с точки зрения учета и контроля требует к себе такой же строгости учетных мероприятий, как и любая другая.

Помочь бухгалтеру и экономисту проконтролировать появление, движение и списание бракованной продукции поможет Оборотная ведомость по неисправимому браку. Постановка на учет детали в качестве бракованной, происходит на основании акта о браке. В графе «Списание брака» отражается результат урегулирования ситуации с бракованным изделием:

- передать в другое подразделение, например в цех-виновник брака, или на специальный склад, где принято хранить бракованную продукцию до решения вопроса, что с ней делать;

- списать в металлолом – в условиях машиностроения, большинство продукции, деталей, все-таки из металла, поэтому часто неисправимый брак списывают по дефектному акту, приходуют металлолом и уже металлолом сдают на склад;

- если деталь была не из металла, а например, из фторопласта, — списать в утиль.

Для учетного специалиста важно чтобы по детали, признанной бракованной, комиссия оперативно решала, что с данной деталью/продукцией деталь дальше, принимались меры. Это позволит не захламлять цех, не накапливать отходы в виде металлолома, например крупную деталь можно использовать для вырезки из неё более мелкой детали. Кроме того, если комиссия приняла решение, что же делать с бракованной деталью, значит, производственная ситуация, связанная с образованием этого брака проанализирована техническими специалистами, члены комиссии взяли на себя выработку решения по недопущению подобного в будущем.

Если же детали лежат месяцами в кладовой, например, «Фланец ВКД 44.06.13» — 5 шт., «Рычаг ВКД 17.44.000» — 10 шт., то через 3 месяца уже никто и не вспомнит, почему произошел брак, будет трудно установить истинную причину брака, могут быть уволены виновные лица без взыскания ущерба или лишения премии за нарушение технологических режимов, по аналогичным причинам могут быть изготовлены еще бракованные детали, хотя такие причины могли бы быть уже устранены.

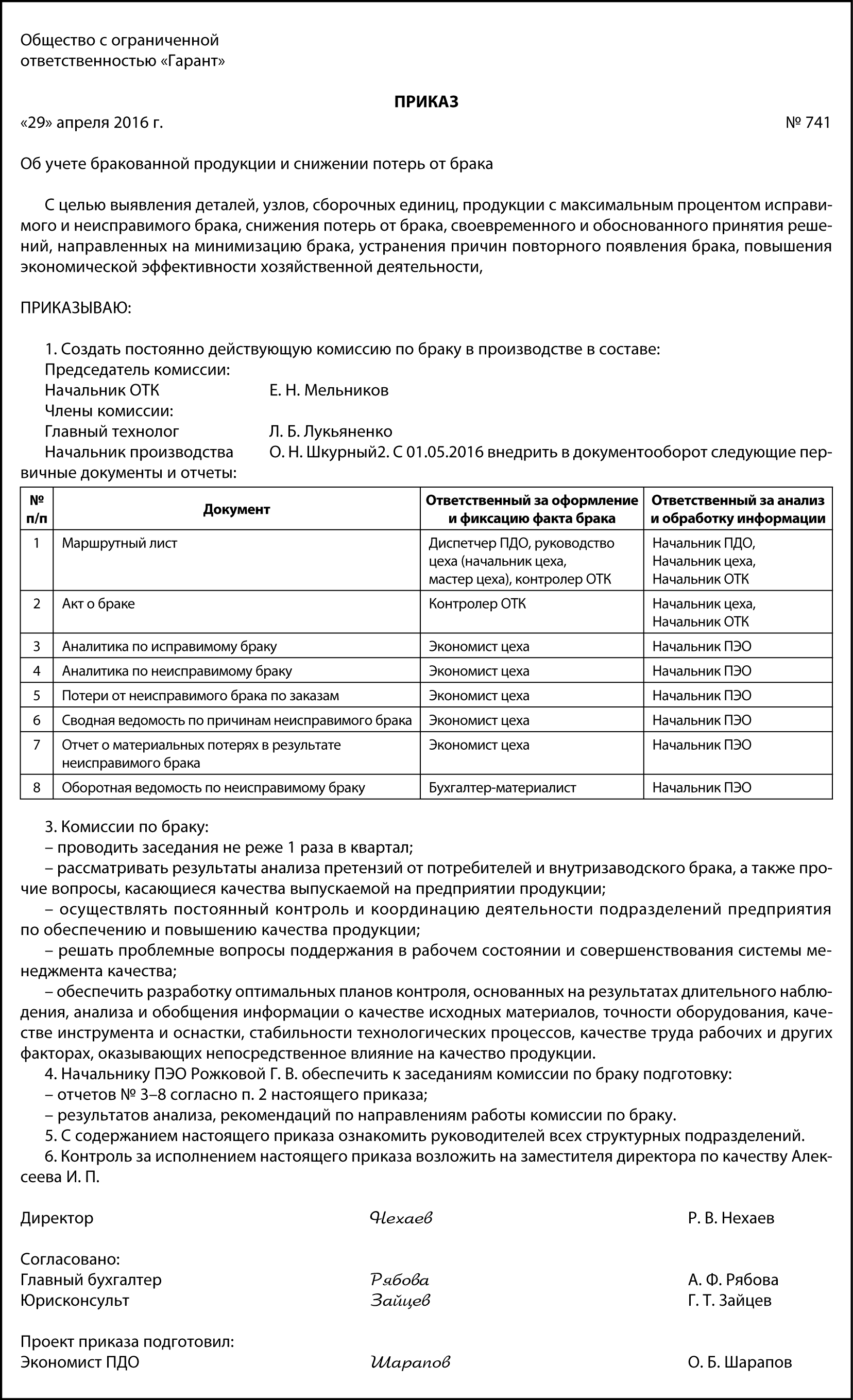

Приказ

Применение отчетов, обязанность по оформлению Актов о браке, порядок работы комиссии по браку регулируется приказом по предприятию.

Вывод

Предлагаемый документооборот по браку повысит качество подготовки отчетов, связанных с учетом браком, упростит процесс накопления и хранения данных, позволит получить необходимую информацию для принятия управленческих решений в системе управления потерями от брака, позволит правильно обосновать, разработать и внедрить комплекс мероприятий по снижению потерь.

Статья опубликована в журнале «Справочник экономиста» № 9, 2016.