Актуально на: 9 октября 2018 г.

0

Под специальной одеждой понимаются средства индивидуальной защиты работников организации, включающие в себя:

- специальную одежду;

- специальную обувь;

- предохранительные приспособления (абз. 5 п. 2, п. 7 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Примерами спецодежды являются комбинезоны, куртки, тулупы, костюмы, брюки, халаты, различная обувь, рукавицы, шлемы, противогазы, очки, респираторы и т.д. Конкретный перечень специальной одежды, используемой в определенной организации, зависит от специфики ее деятельности.

Отпуск специальной одежды в производство (эксплуатацию) со складов организации производится на основании первичных учетных документов. В качестве таких документов могут использоваться унифицированные формы № М-11 «Требование-накладная», № М-15 «Накладная на отпуск материалов на сторону» или № М-8 «Лимитно-заборная карта» (утв. Постановлением Госкомстата от 30.10.1997 № 71а) (п.п. 15,19 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Кроме того для оперативного учета специальной одежды ее выдача и возврат работниками отражаются в личных карточках учета выдачи средств индивидуальной защиты (п. 61 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н, п. 13 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

А когда происходит списание спецодежды и как составляется соответствующий акт, расскажем в нашем материале.

Списание специальной одежды

Когда специальная одежда выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации, она подлежит списанию. Списывается спецодежда, например, в случаях ее продажи, безвозмездной передачи, в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Обращаем внимание, что спецодежда является собственностью работодателя. И даже та спецодежда, для которой закончился срок носки, должна быть возвращена работодателю, который уже сам принимает решение о ее списании (п. 64 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Хотя один лишь факт того, что у специальной одежды истек срок носки, не означает, что она должна быть автоматически списана. Если такая спецодежда пригодна для дальнейшей эксплуатации, она продолжает использоваться по назначении после проведения мероприятий по уходу за ней (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность спецодежды к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или соответствующей комиссией (например, специальной комиссией по охране труда) (п. 22 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

И только в том случае, когда спецодежда фактически выбывает, необходимо оформить ее списание актом.

Составляем акт на списание спецодежды

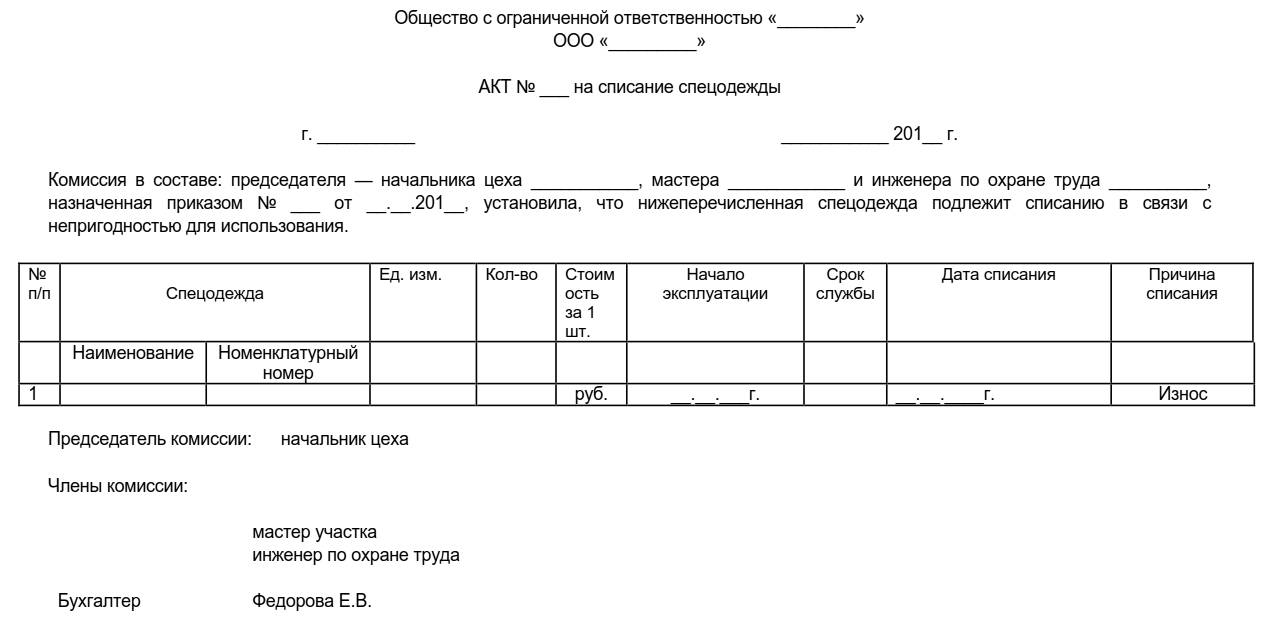

Форму акта на списание спецодежды организация разрабатывает самостоятельно с учетом требований для первичных учетных документов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, и закрепляет ее в своей Учетной политике в целях бухгалтерского учета. Примерную форму акта на списание спецодежды (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Акт составляется постоянно действующей инвентаризационной комиссией, ведь именно она должна определять непригодность спецодежды и решать вопрос о ее списании (п. 34 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). А утверждается акт руководителем организации. В акте приводятся сведения о наименованиях спецодежды, подлежащей списанию, их количестве, цене, сроке службы. Обязательно нужно привести причину списания спецодежды в акте на списание. Целесообразно указать также и процент износа спецодежды.

Приведем для акта на списание спецодежды, пришедшей в негодность, образец его заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Спецодежда: все о выдаче, учете и списании

- Нужно ли принимать локальные акты по результатам спецоценки

- Кадровые подсказки для бухгалтера

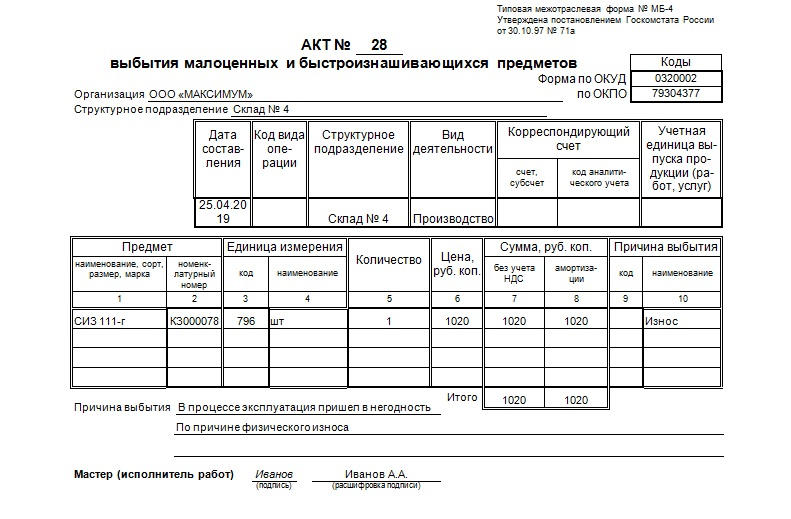

Акт на списание спецодежды по форме МБ-4 существует с 1997 года и до сих пор не потерял актуальности. Официально документ носит название «Акт выбытия малоценных и быстроизнашивающихся предметов». Естественно, рабочие перчатки и прочие элементы спецодежды можно смело отнести к этой категории и при выходе из строя списать с помощью оформления этого акта.

ФАЙЛЫ

Скачать пустой бланк акта на списание спецодежды. Форма МБ-4 .docСкачать образец акта на списание спецодежды. Форма МБ-4 .doc

Но универсальность бумаги заключается в том, что ее можно заполнять и в случае утери, поломке элементов спецодежды и пр. Он пригодится при умышленной порче, случайной утере, поможет официально оформить взыскание с виновных лиц стоимость вещей. Также 221 статья Трудового кодекса гласит, что всем сотрудникам, занятым на вредном производстве, руководитель приказом выдает спецодежду. А замену ее оформляют именно этим актом.

Законные основания

В бланке, который находится выше и доступен для скачивания, есть ссылка в верхней части на Постановление Госкомстата №71а от 30 октября 1997. Этот документ является основным при использовании акта по назначению. В нем указаны случаи и нюансы заполнения бумаги. Учет этой категории производится бухгалтерией организации, согласно Приказу Минфина №135н от 26 декабря 2002 года.

Списываться спецодежда может после инвентаризации, нюансы которой оговариваются в Порядке проведения инвентаризации. Последний утвержден Приказом Минфина №49 от 13 июня 1995 года.

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

- Предмете одежды: его названии, номере согласно номенклатуре, размере.

- Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

- Количестве одежды в указанных единицах измерения. Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

- Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

- Сумме без учета НДС, а также сумме амортизации.

- Причине выбытия, коде.

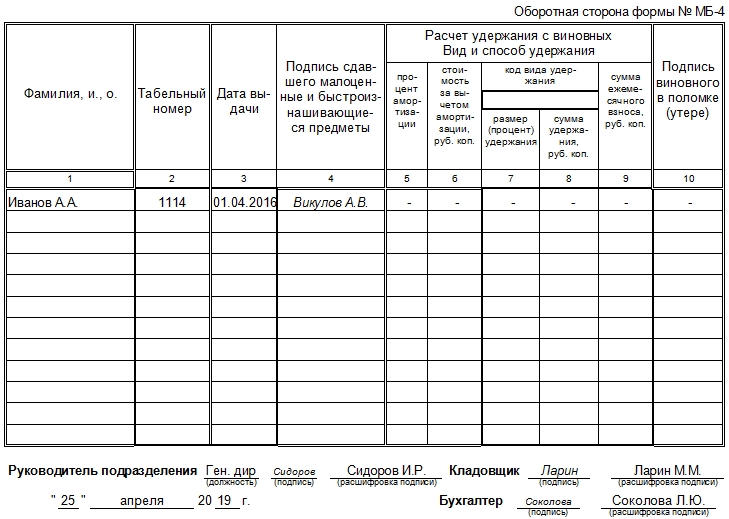

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Алгоритм действий

Если работник или его непосредственный начальник заполняет все поля акта верно и предъявляет его на склад, то взамен утерянной (изношенной, вышедшей из строя) вещи ему выдается новая (при такой возможности). Но этот факт должен быть документально зафиксирован.

Для этого в специальной карточке учета (форма МБ-2, учет малоценных и быстроизнашивающихся предметов) записывается это действие и ставится подпись минимум двух сотрудников: выдающего и принимающего.

Интересное свойство: эта форма может использоваться в качестве переходной. Ей можно воспользоваться, если какую-либо вещь из списка малоценных и быстроизнашивающихся предметов нужно отразить как объект основных средств в бухгалтерском учете (либо показать ее перемещение).

Также после подписания руководителем может издаваться приказ о списании спецодежды, пришедшей в негодность. Если при заполнении были допущены ошибки, то не возбраняется их исправление. Только оно должно быть выполнено правильно: ошибка зачеркивается одной чертой, рядом пишутся верные данные и подписи всех материально ответственных лиц.

Сколько экземпляров потребуется

Акт на списание спецодежды по форме МБ-4 должен быть составлен минимум в двух экземплярах. Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.

Списание спецодежды в бухгалтерском учете в 2022 — 2023 годах требуется производить с применением новых правил, установленных сроков и норм ее использования. О них мы и расскажем в нашей статье. А также подскажем, какими проводками следует отражать эту операцию.

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Скачать бланк карточки учета СИЗ можно бесплатно, кликнув по картинке ниже:

Личная карточка учета СИЗ

Скачать

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

|

Условия |

Защитный костюм |

Головной убор |

Перчатки |

Защитные очки |

|

Стоимость без НДС, руб. / шт. (пару) |

1 290 |

320 |

130 |

960 |

|

Количество |

2 шт. |

1 шт. |

12 пар |

1 шт. |

|

Относится к спецодежде? |

Да |

Да |

Да |

Да |

|

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) |

||||

|

Срок эксплуатации спецодежды, мес. |

12 |

12 |

2 |

До износа, не больше 12 мес. |

|

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н + п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

|

Специфика списания спецодежды в бухгалтерском учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|||

|

Подп. «д» п. 23, п. 43 ФСБУ 5/2019 |

||||

|

Специфика списания спецодежды в налоговом учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|

|

Подп. 3 п. 1 ст. 254 НК РФ |

||||

|

На какие расходы относится спецодежда в бухгалтерском учете |

На производственные (или прочие — при досрочном прекращении производственных работ) |

|||

|

Подп. «д» п. 23 ФСБУ 5/2019 |

||||

|

На какие расходы относится спецодежда в налоговом учете |

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке |

|||

|

Подп. 3 п. 1 ст. 254 НК РФ |

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ФСБУ 6/2020 «Основные средства», действующий с 2022 года, ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. ФСБУ 6/2020 позволяет установить любой лимит стоимости ОС, в том числе такой же, как для налога на прибыль — 100 000 руб. А имущество меньшей стоимости сразу списывать на расходы. Если в бухгалтерском учете лимит стоимости ОС установлен ниже 100 тыс. руб., то при зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2022 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года — ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Порядок списания спецодежды, пришедшей в негодность раньше срока

Пример (продолжение)

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

|

Период |

События |

Сумма износа, списанная до порчи спецодежды |

Сумма к списанию после порчи спецодежды |

Списание оставшейся стоимости спецодежды в бухгалтерском учете |

|

Сентябрь |

Испорчен костюм без возможности восстановления не по вине работника |

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) |

860 руб. = 1 290 – 430 |

Финансовые результаты |

|

Октябрь |

Утерян головной убор по вине работника |

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) |

187 руб. = 320 – 133 |

На расчеты с работником по возмещению ущерба |

|

Ноябрь |

Безвозвратно испорчены 12 пар перчаток не по вине работника |

1 560 руб.= 130 × 12 пар |

0 руб. |

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат |

|

Декабрь |

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир |

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) |

967,50 руб. = 1 290 – 322,50 |

На прочие расходы |

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

|

Период |

Действия |

Дт |

Кт |

Сумма |

|

Май |

Оприходована спецодежда на склад |

10 «Спецодежда на складе» |

60 |

5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

|

Передана спецодежда в эксплуатацию |

10 «Спецодежда в эксплуатации» |

10 «Спецодежда на складе» |

4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 |

|

|

Июнь |

Отражен износ спецодежды за месяц |

20 |

10 «Спецодежда в эксплуатации» |

214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

|

Списана стоимость перчаток |

20 |

10 «Спецодежда в эксплуатации» |

1 560 руб. = 130 × 12 |

|

|

Отражена стоимость перчаток на забалансе |

012 «Спецодежда в эксплуатации» |

— |

1 560 руб. |

|

|

Сентябрь |

Списана остаточная стоимость костюма |

94 |

10 «Спецодежда в эксплуатации» |

860 руб. |

|

91 |

94 |

860 руб. |

||

|

Октябрь |

Списана остаточная стоимость головного убора |

94 |

10 «Спецодежда в эксплуатации» |

187 руб. |

|

73 |

94 |

187 руб. |

||

|

Ноябрь |

Списана стоимость перчаток с забаланса |

— |

012 «Спецодежда в эксплуатации» |

1 560 руб. |

|

Декабрь |

Списана остаточная стоимость проданного костюма |

91 |

10 «Спецодежда в эксплуатации» |

967,50 руб. |

Итоги

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.

Акт о списании спецодежды на предприятии

Акт о списании спецодежды на предприятии — документ, который может потребоваться при оформлении факта утилизации (уничтожения) одежды, предназначенной для личной защиты работников, после того как она утратит свои защитные функции. Образец акта на списание спецодежды можно будет посмотреть ниже и скачать его.

Определение, законодательное регулирование и общий порядок

В соответствии со ст. 221 Трудового кодекса РФ работодатель обязан обеспечить работников, занятых на вредном производстве, средствами индивидуальной защиты, в том числе специальной одеждой. Таким образом, именно работодателем выдается работнику СИЗ и спецодежда. Учет и списание спецодежды (2018 г.) производится по правилам, установленным Методическими указаниями, утвержденными приказом Минфина №135-н от 2002 года.

Выдача и возврат специальной одежды оформляются в предназначенной для этого карточке учета, которая, однако, не является первичным бухгалтерским документом, а значит, не имеет строго определенной формы. В качестве бухгалтерских применяются (в зависимости от того, учитывается одежда как основное или оборотное средство) при выдаче:

- акт приемки-передачи ОС,

- ведомость учета выдачи.

В обоих случаях, если одежда износилась и утратила способность защищать человека, составляется документ по установленным в Методических указаниях правилам. Но прежде проводится инвентаризация, так как это необходимое условие признания любого имущества предприятия непригодным для использования. Инвентаризация проводится в соответствии с требованиями Приказа Минфина РФ от 13.06.95 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Образец акта о списании спецодежды, пришедшей в негодность, можно скачать в конце статьи.

Пошаговый порядок

Каждый производитель устанавливает срок годности товара. И даже если предметы спецодежды по окончании этого срока сохранились практически в идеальном сстоянии, они должны быть списаны согласно приведенным выше нормативным актам. Таким образом, срок их службы определяется сроком годности.

Алгоритм действий:

- Издать приказ о проведении инвентаризации постоянно действующей комиссией. Если работы предстоит много, создаются рабочие инвентаризационные комиссии, в состав которых не включаются лица, материально ответственные за учет проверяемых ценностей;

- Определить качество товарно-материальных ценностей в процессе инвентаризации, установить, могут ли вещи быть использованы, каковы причины непригодности одежды и кто в этом виновен (если виновные имеются). Их рекомендуется привлечь к ответственности.

- По итогам составить письменный акт, направить руководителю.

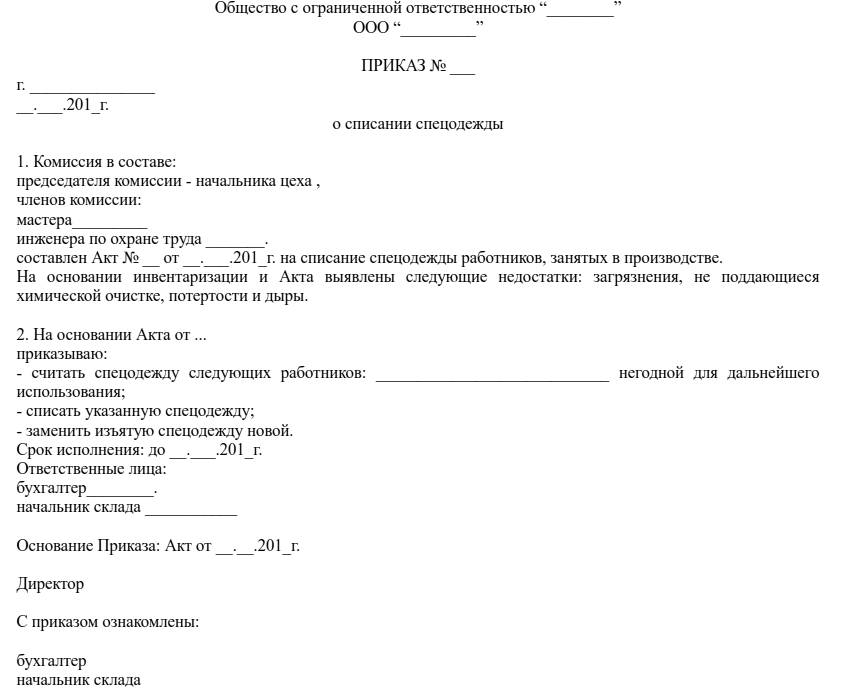

Затем руководитель издает приказ о предметах, которые подлежит списать. Образец приказа о списании представлен ниже.

После этого необходимо:

- произвести уничтожение ценностей (указать их дальнейшую судьбу — например, можно оприходовать в качестве ветоши);

- списать указанные в документах предметы.

Реквизиты документа

Образец можно разработать самостоятельно, используя вариант, предложенный законодателем.

Обязательные реквизиты:

- наименование предметов, которые списываются, их характеристики и качества, количество;

- фактическая себестоимость продукции;

- срок эксплуатации, установленный производителем;

- дата передачи в эксплуатацию;

- причина непригодности, вследствие чего предметы списываются;

- иная важная информация.

Образец приказа на списание спецодежды 2020 г. ничем не отличается от стандартного документа, никаких изменений в нормативные документы в текущем году внесено не было.

Приказ

Акт

Глушенкова Юлия

Юрист

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

В соответствии со ст. 221 ТК РФ работникам, занятым на вредном производстве, работодателем безвозмездно предоставляется специальная одежда. Со временем выданное имущество устаревает и изнашивается, в результате чего списывается. Расскажем о том, в каких случаях списывается спецодежда, какие документы нужно подготовить, как происходит учет и списание спецодежды в 2023 году.

Порядок списания СИЗ

Учет имущества на предприятии, в том числе и специальной одежды, осуществляется бухгалтерией. Это происходит согласно Приказу Минфина России от 15.11.2019 № 180н, а также другим нормативно-правовым актам, которые регулируют учет имущества в организации.

Специальная одежда и средства индивидуальной защиты (СИЗ), не подлежащие дальнейшему использованию, снимают с балансового учета. Порядок проведения инвентаризации определен Приказом Минфина РФ от 13.06.95 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Для исключения из балансового учета СИЗ оформляют приказ и акт о списании специальной одежды, специальной обуви и других средств индивидуальной защиты.

Вот инструкция по исключению из баланса СИЗ на предприятии:

Шаг 1. Создаем комиссию

Руководителем формируется инвентаризационная комиссия. В состав комиссии не включаются материально-ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

Шаг 2. Выявляем имущество, которое вышло из строя

Инвентаризационная комиссия осматривает одежду и устанавливает ее возможность или непригодность к дальнейшему использованию. Вещи, не подлежащие ремонту, в том числе с истекшим сроком годности изымаются. Также выявляются причины выхода одежды из строя и виновные в этом лица (если имущество испортилось из-за чьей-то халатности или умышленно).

Составляют документ о непригодности — акт. Вот кто составляет акт о спецодежде, пришедшей в негодность, — председатель комиссии. Обычно председателем является главный бухгалтер.

Шаг 3. Издаем приказ

На основании заключения комиссии директор компании издает приказ на исключение из баланса предприятия спецодежды и СИЗ.

Шаг 4. Списываем имущество

После издания распоряжения руководителем, СИЗ списываются инвентаризационной комиссией.

Как составить акт

Единый образец акта списания СИЗ законом не утвержден, в бухучете применяют унифицированные формы. Наиболее распространена типовая форма № МБ-8, утв. постановлением Госкомстата России от 30.10.1997 № 71а:

Организация вправе применять собственную форму документа:

Согласно п. 2 ст.9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, документ должен включать в себя следующие разделы:

- должность и ФИО руководителя, его подпись с расшифровкой;

- наименование документа;

- дату составления;

- состав комиссии с указанием ФИО и должностей сотрудников;

- сведения о взыскании материального ущерба и его размере;

- основания для утилизации имущества;

- сумму;

- иные разделы, при необходимости.

СИЗ и униформа утилизируются по различным причинам (в результате износа, аварии, увольнения работника и т.д.). Иногда это происходит ранее установленного изготовителем срока выхода из строя. В этом случае форма документов не меняется.

Вот примеры причины списания спецодежды в акте на списание:

- износ;

- порча;

- истек срок годности;

- хищение и пр.

Как составить приказ

Заключение комиссии передается на утверждение руководителю предприятия, который после ознакомления с ним издает приказ: