Какой документ запросить для сверки с ИФНС

Для сверки расчётов у налоговой службы есть четыре вида документов.

Справка о наличии положительного, отрицательного или нулевого сальдо ЕНС. Её составляют по форме из приказа ФНС № ЕД-7-8/1128 и выдают в течение пяти рабочих дней со дня запроса. Справка показывает состояние ЕНС на дату формирования справки:

-

положительное сальдо – это переплата, пока ещё не списанная в счёт каких-либо обязательств;

-

отрицательное сальдо – задолженность, по которой вы получите от налоговой требование об уплате;

-

нулевое сальдо – нет ни долга перед бюджетом, ни переплаты.

При отрицательном сальдо вы увидите из чего оно сложилось. Если на задолженность уже насчитали пени, к справке будет приложена таблица с подробным расчётом.

Справка о принадлежности средств, признаваемых в качестве ЕНП. Её составляют по форме из приказа ФНС № ЕД-7-8/1129. Справку сделают в течение пяти рабочих дней со дня запроса. Она покажет остатки, поступления и списания ЕНП за период, который вы укажете в запросе. В ней можно увидеть как налоговая распределила уплаченные суммы по налогам, взносам и другим обязательствам.

Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов. Её составляют по форме из приказа ФНС № ЕД-7-8/1123, а выдают в течение 10 рабочих дней со дня запроса. Справка только информирует о том, есть ли у вас долг перед бюджетом на дату её формировании. В ней не указывают сумму задолженности и виды налога. Такая справка бывает нужна для оформления кредита в банке, для участия в тендерах и госзакупках.

Акт сверки принадлежности средств, признаваемых в качестве ЕНП. Его составляют по формату, который рекомендовала ФНС в письме № АБ-4-19/7 от 09 января 2023 года. Срок формирования акта сверки на бумаге – не позднее пяти рабочих дней с даты регистрации вашего заявления, а в электронном виде – не позднее трёх рабочих дней. Заявление регистрируют не позднее одного рабочего дня после поступления в ИФНС.

Акт сверки – это самый объёмный документ. В нём приводится детальная информация о суммах, перечисленных в виде ЕНП и тех, которые к нему не относятся, а также доначисления или уменьшения по итогам налоговых проверок и судебных разбирательств. Акт сверки можно запросить по одному, нескольким или сразу по всем налогам, сборам и взносам за выбранный период.

Акт сверки обычно запрашивают после справок. Например, если в них неправильное сальдо ЕНС или не совпадают данные по каким-то конкретным платежам.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Как свериться с налоговой инспекцией

Предполагается, что узнать сальдо ЕНС можно в личных кабинетах юрлица или ИП. Но пока с этим проблема – раздел бывает временно недоступен. Попробуйте получить информацию на бумаге. Для этого подайте в ИФНС заявление на одну из справок:

-

о наличии положительного, отрицательного или нулевого сальдо ЕНС;

-

о принадлежности средств, признаваемых в качестве ЕНП.

Если вам нужны обе справки, оформите два отдельных заявления. Подать их можно при личном посещении инспекции, по почте, через МФЦ или по ТКС.

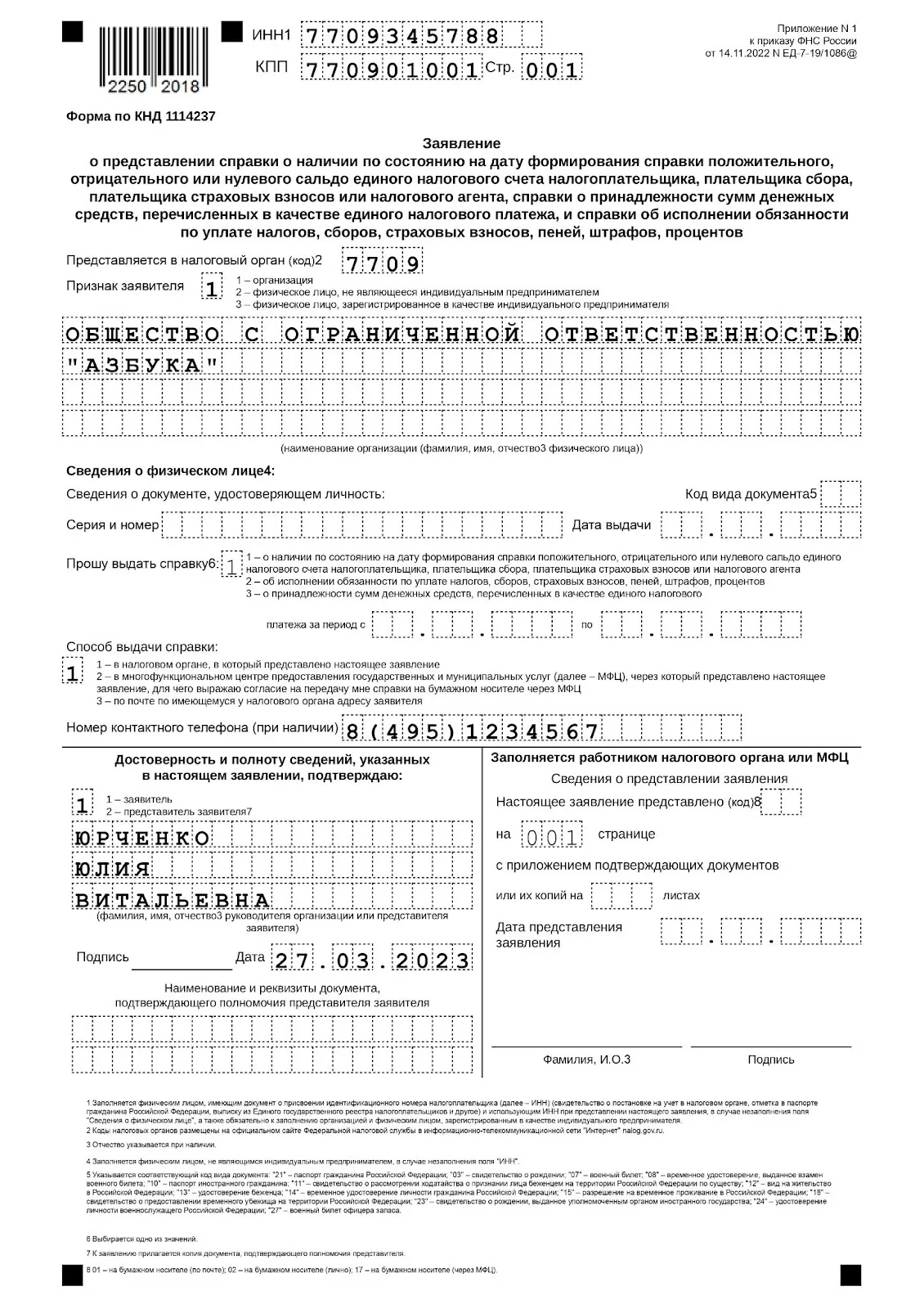

Заявление составьте по форме из приказа ФНС № ЕД-7-19/1086:

-

Для организации заполните ИНН и КПП. Для ИП – только ИНН.

-

Укажите код своей налоговой инспекции. Узнать его можно на сайте ФНС.

-

Признак заявителя – «1» для организации, «3» для ИП.

-

Начиная с первой ячейки слева впишите наименование вашей организации или полностью ФИО предпринимателя.

-

Паспортные данные пропустите – они только для физлиц без статуса ИП.

-

В строке «Прошу выдать справку» поставьте «1» или «3» в зависимости от вида справки, которую вы запрашиваете. Если выбрали «3», напишите за какой период вам нужна информация.

-

Выберите способ получения бумажной справки: в налоговой инспекции, в МФЦ или по почте.

-

Напишите номер телефона, если есть.

-

В блоке с подтверждением достоверности сведений выберите «1», если сами подаёте заявление. «2» – это для представителя с доверенностью.

-

Подпишите заявление и поставьте дату.

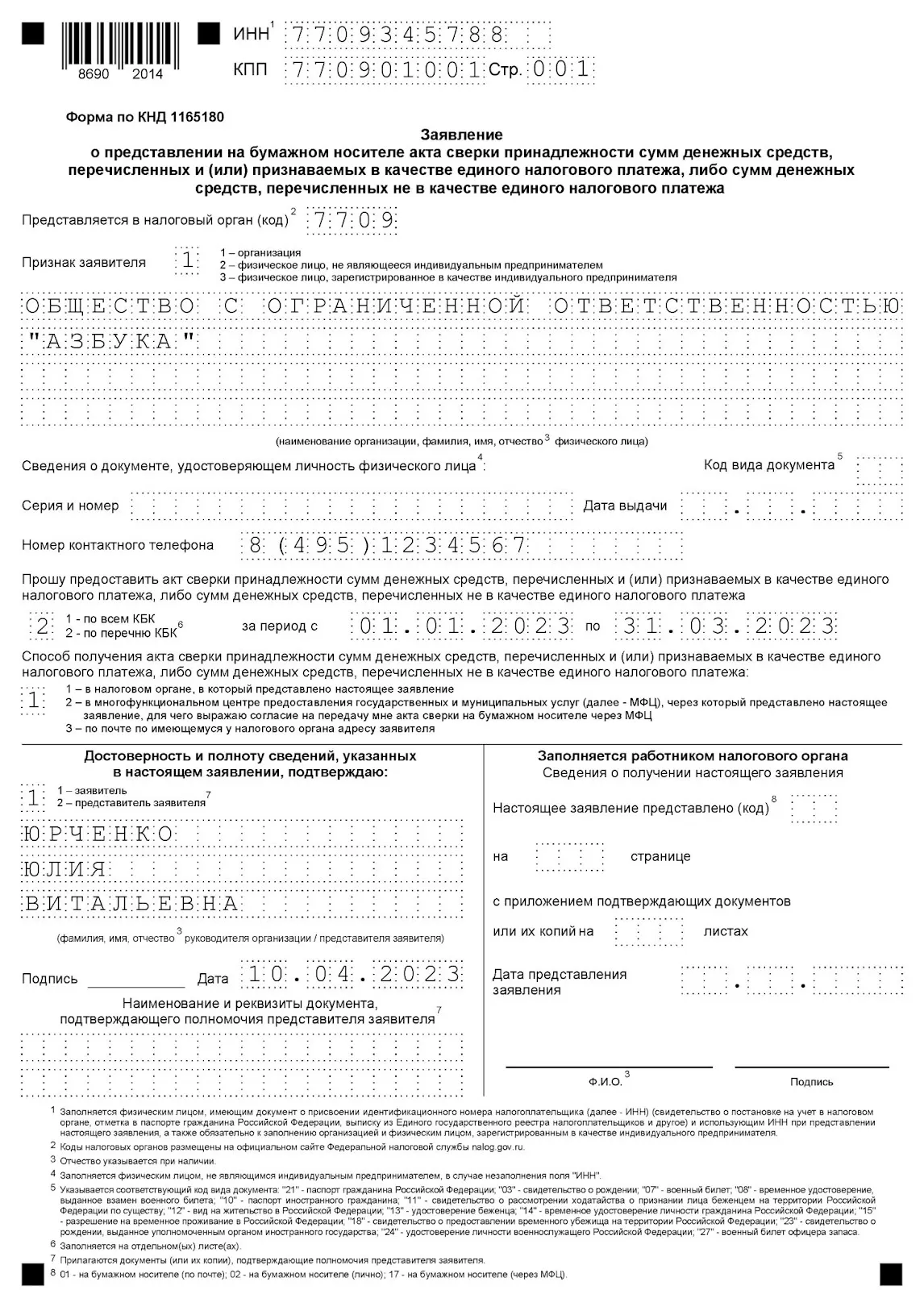

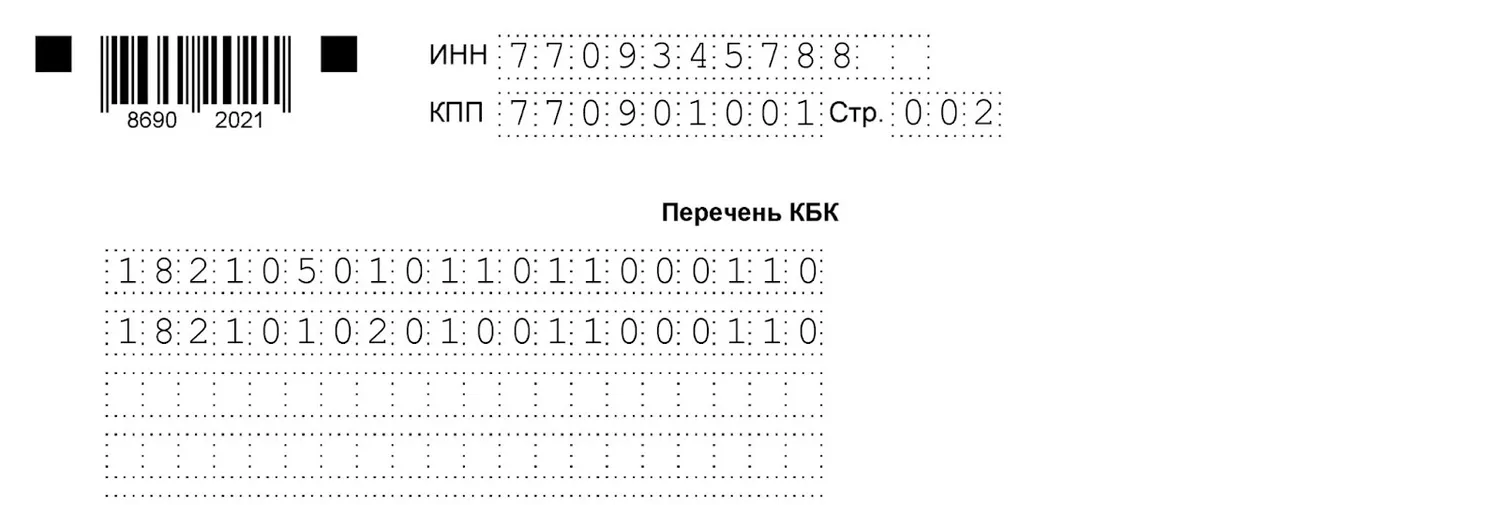

Если в справках вы увидели расхождения и вам нужен бумажный акт сверки, подайте в ИФНС заявление по рекомендуемой форме. Его заполняют по аналогии с заявлением на справки, за исключением пары моментов. Под строкой «Прошу предоставить акт сверки» укажите «1», если хотите получить полный документ со всеми КБК. «2», если вам нужны данные только по конкретным КБК. Рядом напишите период, за который хотите свериться. Если выбрали «2», на второй странице укажите нужные вам КБК.

Если в справках вы увидели расхождения и вам нужен бумажный акт сверки, подайте в ИФНС заявление по рекомендуемой форме. Его заполняют по аналогии с заявлением на справки, за исключением пары моментов. Под строкой «Прошу предоставить акт сверки» укажите «1», если хотите получить полный документ со всеми КБК. «2», если вам нужны данные только по конкретным КБК. Рядом напишите период, за который хотите свериться. Если выбрали «2», на второй странице укажите нужные вам КБК.

В интернет-бухгалтерии «Моё дело» запросить любой документ для сверки можно всего в пару кликов, если у вас подключена электронная подпись. Заполнять заявление не придётся. Вы просто указываете нужный документ и отправляете запрос в налоговую инспекцию прямо из сервиса. Ответ придёт в ваш личный кабинет в сервисе.

В интернет-бухгалтерии «Моё дело» запросить любой документ для сверки можно всего в пару кликов, если у вас подключена электронная подпись. Заполнять заявление не придётся. Вы просто указываете нужный документ и отправляете запрос в налоговую инспекцию прямо из сервиса. Ответ придёт в ваш личный кабинет в сервисе.

Что делать, если данные налогоплательщика и налоговой инспекции расходятся

Акт сверки состоит из титульного листа и двух разделов:

-

Для сумм, перечисленных и признаваемых в качестве ЕНП.

-

Для сумм, которые перечислены не в качестве ЕНП.

Если вы не согласны с актом сверки, в графе 3 разделов I и II впишите свои данные. Подпишите его и укажите дату подписания. Затем составьте письменное обращение в свободной форме. Обязательно укажите в нём:

-

полное наименование организации или ФИО ИП;

-

ИНН;

-

почтовый или электронный адрес.

Поставьте подпись, а также фамилию и инициалы подписавшего обращение. К запросу приложите акт сверки и при необходимости – подтверждающие документы и пояснения по расхождениям.

Обращение можно подать лично в ИФНС или по почте. Также его можно передать в электронном виде через личный кабинет налогоплательщика или по ТКС. Налоговая рассмотрит обращение в течение 30 календарных дней с даты его регистрации. Запрос, отправленный почтой, зарегистрируют не позднее следующего рабочего дня после его поступления в инспекцию.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KRozj

Акт сверки взаиморасчетов в налоговой — это форма контроля правильности начисления и уплаты организацией платежей в бюджет.

Зачем сверять расчеты с ИФНС

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные платежи в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении приведет к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, начисления по налогу не «лягут» в карточку организации по расчетам, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только пени и штрафы. Представители ФНС вправе:

- направить требование организации об уплате задолженности по налогам в указанный документом срок. Если компания проигнорирует требование инспекции, то банк по поручению инспекции все равно спишет сумму с вашего расчетного счета. На практике сталкивались с ситуацией, когда задолженность компании по НДФЛ составила 1,27 рублей и банк по поручению инспекции списал данную сумму. Но последствия для организации вышли серьезнее. Например, у вас овердрафтный кредит, который по договору с кредитором перестанет действовать, если у компании есть задолженность по налогам или картотека банка. Отмена налоговой своего поручения к банку занимает несколько дней, поэтому нам пришлось возить инспектора в банк, чтобы снять ограничения по счету;

- заблокировать расчетные счета компании. Быстро открыть расчетный счет в другом банке не получится, так как при проверке документов оценивают компанию на риски и при заблокированных счетах вряд ли согласятся сотрудничать с фирмой;

- инициировать судебный спор. Например, если инспекция пропустила срок, когда можно было взыскать налоги с расчетного счета компании с помощью банка (по истечении 2 месяцев со дня принятия решения о взыскании);

- проверить деятельность налогоплательщика путем выездной проверки;

- если организация пропала, не сдает отчетность, не платит налоги, то ИФНС исключит организацию из ЕГРЮЛ.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой по месту учета.

Кредиторская или дебиторская задолженность компании по расчетам с бюджетом отражается в бухгалтерской отчетности. Законом 402-ФЗ «О бухгалтерском учете» установлено, что компании обязаны перед составлением годовой отчетности проводить инвентаризацию активов и обязательств. Сверка с ИФНС нужна для отражения верных показателей в бухгалтерской отчетности компании.

Правила проведения сверки с ФНС изменились

Процедура проведения сверки взаимных расчетов указана в письме ФНС от 09.03.2021 № АБ-4-19/2990 «О направлении временного порядка проведения сверки расчетов». Предыдущее письмо ФНС России от 16.04.2020 № АБ-4-19/6371@ утратило силу.

По п. 2 письма в сверку попадают кандидаты, которые подали запрос в инспекцию по своей инициативе, или в иных случаях, установленных законодательством.

Максимальный период проведения сверки расчетов не изменился — он составляет 3 года.

Как провести сверку с ИФНС

Есть несколько способов подать заявление о предоставлении акта сверки взаиморасчетов за период:

- предоставьте лично в налоговый орган или через представителя по доверенности;

- отправьте запрос по почте;

- напишите заявление в многофункциональных центрах;

- запросите сверку по телекоммуникационным каналам связи;

- используйте личный кабинет налогоплательщика для формирования заявления и отправки его в ИФНС.

Бумажные запросы зарегистрируют не позднее 1 рабочего дня, следующего за днем получения (п. 4 письма). Сохраните у себя второй экземпляр заявления с отметкой налоговой о получении.

Классический способ, как получить акт сверки с налоговой по ИП, — составить заявление и передать его в инспекцию.

Инспекция откажет в выдаче сведений:

- если обратитесь не по месту учета компании;

- в заявлении не укажете наименование организации или ИП, его ИНН, подпись руководителя;

- в случае отсутствия доверенности на представителя.

Отказ получите в течение 5 рабочих дней со дня поступления заявления в инспекцию.

Проведение сверки: заявление на бумажном носителе

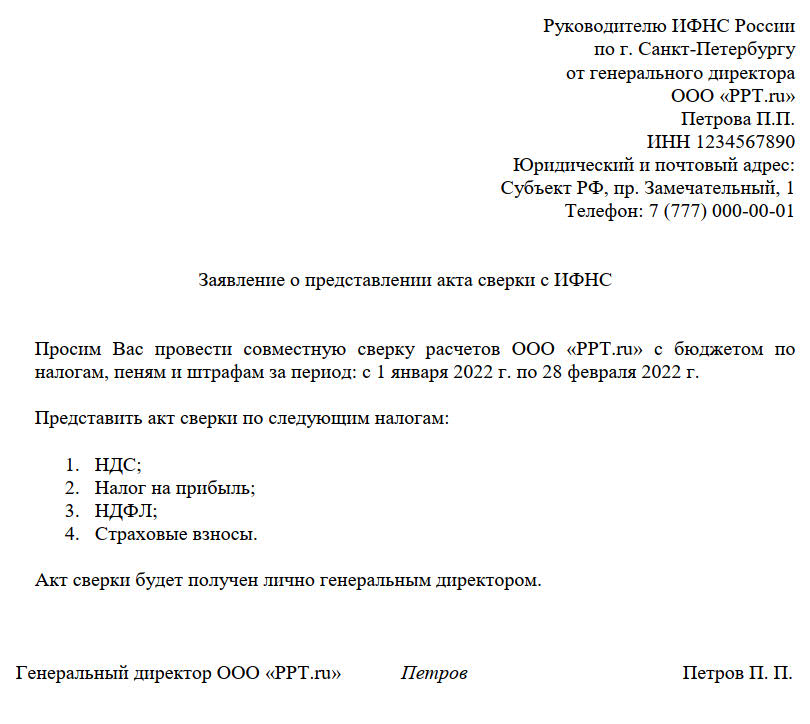

Напишите заявление в свободной форме, унифицированного бланка нет.

Обязательные реквизиты заявления:

- Наименование компании, ИП;

- ИНН;

- Подпись директора.

Обязательные приложения к заявлению: доверенность на представителя компании.

При отсутствии реквизитов, указанных выше, получите отказ на основании п. 6, 7 письма.

Иные реквизиты:

- КПП, ОГРН;

- адрес компании, контактный телефон;

- перечень налогов, по которым требуется сверка, или КБК. Если налогоплательщик не укажет перечень, то инспекция даст выписку по всем налогам, которые обязательны к уплате у данной фирмы (п. 10 письма);

- период сверки. Если в заявлении не будут указаны даты, то ИФНС сформирует акт с 1 января текущего года по дату заявления (п. 9 письма);

- способ получения (лично, почтой, по доверенности).

Сформируют совместный акт сверки взаимных расчетов с налоговой не позднее 5 рабочих дней с даты регистрации заявления, подпишут должностным лицом. В п. 18 письма сказано, что если налогоплательщик не явился за актом в установленный срок, а способ получения указал «лично», то акт сверки направят ему по почте заказным письмом.

Образец заявления:

Электронное обращение

На наш взгляд, такая форма запроса сверки с инспекцией не требует трудозатрат, времени на поездку в инспекцию и является самой актуальной на текущий день.

Расскажем, как получить акт сверки с налоговой через интернет по ТКС.

При заполнении заявления по ТКС применяется форма (код по КНД 1166101), утвержденная Приказом ФНС России от 13.06.2013 № ММВ-7-6/196@.

Срок изготовления — не позднее 3 рабочих дней с момента получения заявления. На практике, приходит быстрее.

Информация заявления заполняется автоматически данными из программы обмена, в нем выберите период заявления. Формирование и отправка запроса займет пару минут.

Акт, полученный в электронном виде, нельзя вернуть в ФНС со ссылками на разногласия. Если компания не согласна с данными, указанными в контрольном документе, придется обращаться в инспекцию повторно.

Проводим выверку

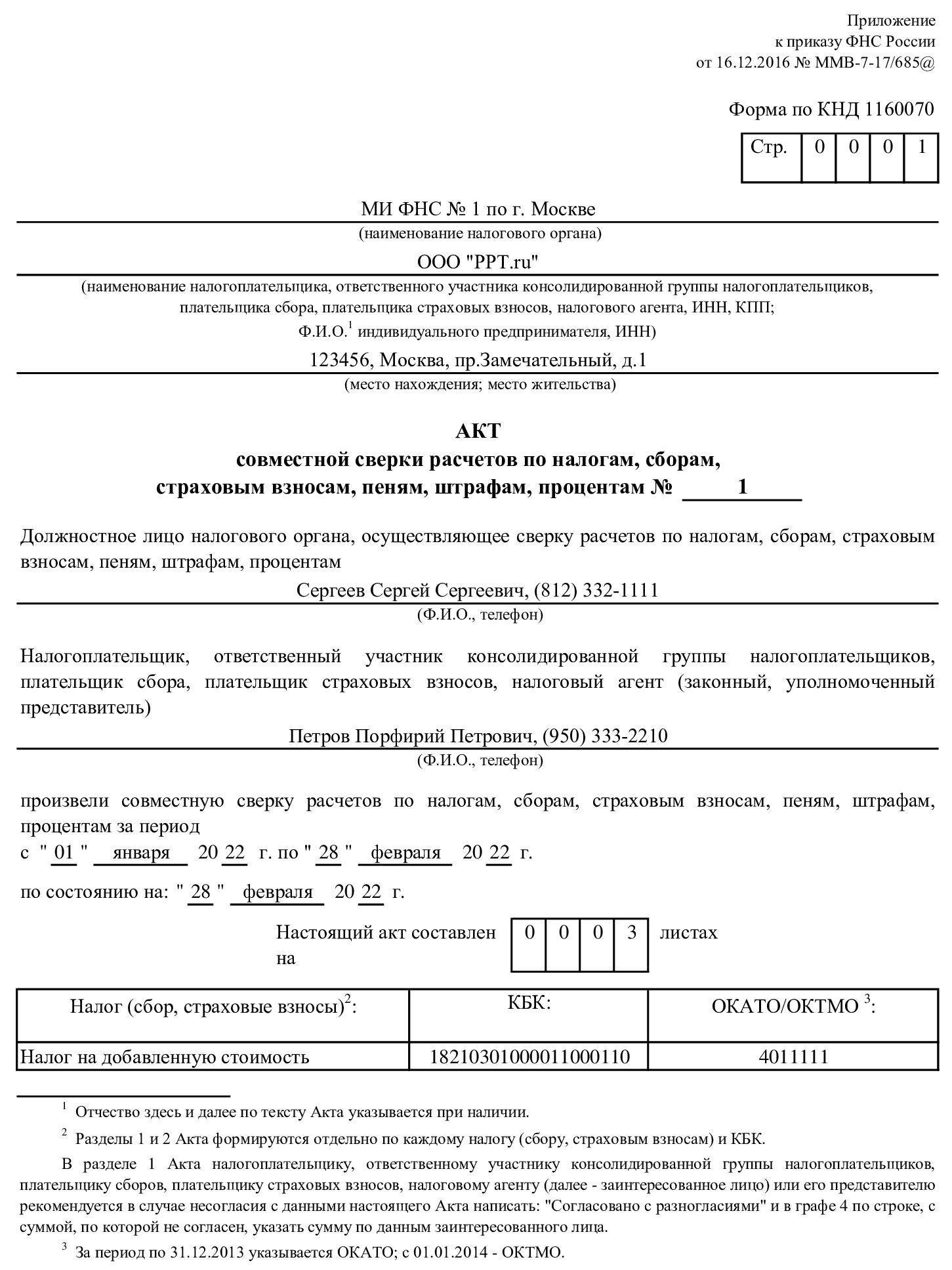

Полученный акт сверки между налоговой и ООО предоставляется по унифицированной форме КНД 1160070, утвержденной Приказом ФНС России № ММВ-7-17/685@ от 16.12.2016. Структура формы — это титульник и два раздела.

На титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. В разделе № 1 отражается краткая информация по расчетам с бюджетом: положительное сальдо или задолженность по налогам, пеням, штрафам. В разделе № 2 развернутые данные: сальдо на начало, обороты за период и сальдо на конец. Информация предоставляется по начислениям и уплате.

Подписывать акт сверки организация не обязана, в Налоговом кодексе такая обязанность не закреплена и ответственности за это не предусмотрено. Считаться подписанным по умолчанию неподписанный акт не будет.

Если есть разногласия

Расскажем, как сделать акт сверки с налоговой инспекцией, если есть разногласия:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте этот экземпляр на бумаге в вашу ИФНС.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если разногласия возникли из-за вашей ошибки, например неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить собственные ошибки. Например, подать корректировочную декларацию, доплатить сумму или написать заявление о зачете переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («Согласовано, без разногласий»).

Вам в помощь образцы, бланки для скачивания

Дата публикации: 26.09.2019 08:05

Каждый налогоплательщик в любой удобный для себя момент может произвести сверку расчетов с бюджетом. Действующим законодательством предусмотрено предоставление налогоплательщикам трех видов документов:

— справки об исполнении обязанности по уплате налогов;

— справки о состоянии расчетов с бюджетом;

— акта совместной сверки расчетов по налогам, сборам, пеням и штрафам.

Справка об исполнении налогоплательщиком обязанности по уплате налогов, нужна для представления внешним пользователям. Например, она может понадобиться для участия в различных тендерах, и госзакупках. Справка выдается налогоплательщику в течение 10 рабочих дней после отправки запроса. В справке об исполнении обязанности по уплате налогов будет указано, есть у вас долги по налогам или нет.

Чтобы узнать конкретную сумму задолженности необходимо запросить справку о расчетах по налогам и сборам. Такая справка содержит в себе расшифровку налоговых долгов и сумму имеющихся переплат.

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам – объемный документ, который содержит детальную информацию в разрезе налогов и сборов. Такая сверка позволяет налогоплательщику выяснить, перечислены ли необходимые суммы налогов и сборов в бюджетную систему Российской Федерации, не образовался ли долг, не начисляются ли налогоплательщику штрафы и пени за неуплаченные вовремя налоги.

Все документы выдаются налоговой инспекцией по месту регистрации по запросу налогоплательщика. В заявлении необходимо указать, по состоянию на какое число нужна сверка, а также способ ее получения. Самый простой способ подачи заявления через электронные сервисы «Личный кабинет налогоплательщика» (далее – Сервис).

Кроме того, данный Сервис позволяет налогоплательщикам осуществлять широкий спектр действий без личного визита в инспекцию — дистанционно обращаться в налоговые органы без личного визита, направлять документы, оплачивать налоги и сборы, отслеживать статус прохождения документов и обращений.

В каких случаях проводить сверку с налоговой

Плательщики сверяют расчеты с бюджетом по собственной инициативе или по запросу налоговиков (пп. 11 п. 1, п. 2.1 ст. 32, п. 3 ст. 78 НК РФ, п. 2 Временного порядка из письма ФНС № АБ-4-19/2990 от 09.03.2021). Организации и ИП вправе сверяться с ИФНС в любое время: никаких требований к периодичности или срокам проверки показателей не установлено. ИФНС же проводит контроль, если выявила переплату по налогам, взносам или другим платежам в бюджет.

Как проводят сверку

По инициативе налогоплательщика

Чтобы сверить показатели, надо подать заявление (пп. 11 п. 1 ст. 32 НК РФ). Инспектор рассмотрит заявку и сформирует акт сверки за истекший налоговый период с налоговым органом, с указанием задолженности или ее отсутствия. Затем плательщик сравнивает показатели с данными от инспектора: если все сходится — он подписывает акт, если нет — указывает на разногласия и просит исправить документы.

Налоговики сверяют показатели по расчетам с бюджетом не больше 10 рабочих дней после регистрации заявления от налогоплательщика (п. 14 Временного порядка).

По инициативе ИФНС

Если инспекция обнаружит переплату по налогам и сборам, то она обязательно сверит данные с плательщиком (пп. 5.1 п. 1 ст. 21, п. 3, 14 ст. 78 НК РФ, п. 2 Временного порядка). Инспектор сформирует акт и направит его плательщику. Плательщик вправе, но не обязан участвовать в такой процедуре.

Если вы решили поучаствовать в проверке, то действуйте так: при отсутствии расхождений сделайте пометку «без разногласий» в актовом документе. А при обнаружении несоответствий укажите на них и попросите исправить.

Как сделать запрос для налоговой

Временный порядок, как сделать акт сверки с налоговой по налогам и сборам, утвержден письмом ФНС № АБ-4-19/2990 от 09.03.2021. А запрос подают по форме, приведенной в письме ФНС № АБ-4-19/17644@ от 28.10.2020. Бланк КНД 1165180 рекомендован налоговиками, использовать его необязательно. Плательщики вправе обратиться в ИФНС с заявлением в произвольном виде. Ключевое требование — указать реквизиты инспекции и налогоплательщика и перечислить КБК налогов и сборов, по которым хотите свериться.

Если все же решили воспользоваться заявлением по форме КНД 1165180, то заполняйте его так:

- Укажите ИНН и КПП организации или же ИНН предпринимателя.

- Впишите четырехзначный код налоговой инспекции.

- Отметьте признак заявителя: 1 — организация, 2 — физлицо без статуса ИП, 3 — ИП.

- Напишите название налогоплательщика или ФИО физлица, ИП. Сведения об удостоверении личности заполняют только налогоплательщики — физлица. ИП не надо заполнять эту информацию, если указали ИНН.

- Оставьте номер телефона для связи с исполнителем.

- Определите, как пройдет сверка: 1 — если по конкретному коду бюджетной классификации, 2 — если по всем налогам и сборам, которые вы платите. Если по одному платежу, то укажите КБК, по которому надо сверить показатели. А если не указали код, то инспекция сверит все расчеты.

- Обозначьте период, за который сверяете показатели. Максимальный период — три календарных года, которые предшествуют году запроса (п. 5 Временного порядка). Например, в 2022 году это 2021, 2020 и 2019 гг.

Обязательно определите способ получения акта. Подтвердите полноту и достоверность сведений подписью ответственного лица.

Заявление подают в инспекцию, в которой плательщик стоит на учете (п. 3 Временного порядка). Способы подачи:

- на бумаге — лично в ИФНС или по почте ценным письмом с описью вложений;

- электронно — через оператора электронного документооборота по ТКС или через личный кабинет налогоплательщика на сайте ФНС.

Личное обращение

Бумажный запрос оформляют в двух экземплярах. Один из них инспектор забирает себе, на втором ставит отметку о принятии.

Бумажное заявление требует корректного оформления. Если на заявлении нет наименования, ИНН или КПП налогоплательщика, подписи руководителя, то инспектор вправе отказать в приеме запроса. Кроме того, заявку не примут, если подать ее в инспекцию не по месту учета.

Через личный кабинет налогоплательщика или систему сдачи отчетности

Плательщики смогут подать запрос в электронной форме — в специализированной программе по ТКС или через личный кабинет на официальном сайте ФНС (п. 2.6, 2.7 Методических рекомендаций из приказа ФНС № ММВ-7-6/196@ от 13.06.2013). Подтверждением запроса является квитанция о приеме (разд. 1, п. 2.4, 3.11, 3.12 Методических рекомендаций). Но электронный акт носит исключительно информационный характер: его нельзя использовать как официальный документ (п. 2.22 Методических рекомендаций).

Если вы получили электронный акт и не согласны с показателями, то подайте в ИФНС бумажное заявление и сверьте расчеты в обычном порядке (п. 2.22, 2.6, 2.7 Приложения № 1 к приказу № ММВ-7-6/196@).

Как подписать акт сверки с налоговой

Если подали запрос на бумажном носителе, то инспекция сверит показатели в течение 5 рабочих дней (п. 15–19 Временного порядка). Акт подготовят по форме КНД 1160070, она утверждена приказом ФНС № ММВ-7-17/685@ от 16.12.2016.

Если же отправляли заявление в электронной форме, то акт сформируют за 3 рабочих дня (п. 20 Временного порядка). Электронный документ передадут на следующий день после его составления (пп. 11 п. 1 ст. 32 НК РФ)

Из Временного порядка понятно, как разобраться в акте сверки с налоговой — надо сравнить цифры налоговой и собственные расчетные показатели. Если все совпало, то подпишите актовый документ и укажите: «без разногласий». Один экземпляр оставьте себе, второй передайте в ИФНС.

Вот образец, как выглядит акт сверки с налоговой без разногласий.

Если же выявили расхождения, то действуйте так:

- Укажите ваши учетные суммы в графе 4 раздела 1. Заполняйте только те строки, в которых есть расхождения.

- Напишите «С разногласиями» в поле для согласования раздела 1.

- Подпишите документ на последней странице раздела 1.

- Укажите дату подписания.

- Первый экземпляр оставьте у себя, второй — верните в ИФНС.

А если получили электронный актовый документ по ТКС или в личном кабинете, то подписывать и возвращать в ИФНС экземпляр не надо. Если не согласны с показателями инспекции, то инициируете новую сверку и подайте заявление в бумажной форме (пп. 11 п. 1 ст. 32 НК РФ).

После получения актового документа с разногласиями инспектор еще раз сверит показатели и заполнит раздел 2 (п. 12 Временного порядка). Затем раздел 2 передают налогоплательщику. Плательщик сверяет цифры и, если согласен с замечаниями ИФНС, исправляет ошибки. В таком случае в конце раздела 2 пишут: «Расхождения устранены», подписывают документ и ставят дату.

Если плательщик снова не согласен с показателями инспекции, то он:

- Указывает собственные цифры в графе «Данные заинтересованного лица» в разделе 2 акта.

- Пишет в разделе 2, как устранить расхождения.

- Подписывает раздел 2, ставит дату.

К акту с разногласиями необходимо приложить копии подтверждающих документов — платежные поручения, выписки из банка. Их передают в ИФНС вместе с разделом 2. Инспектор еще раз проверит всю информацию, исправит ошибки и сформирует новый раздел 1, который надо подписать налогоплательщику.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Если сальдо единого налогового счета (ЕНС) не совпадает с обязательствами организации или ИП, нужно провести сверку с ИФНС по новым правилам. До конца апреля 2023 налоговики проверят счета всех налогоплательщиков, не согласных с сальдо на ЕНС: если будут выявлены ошибки, инспекторы обещают не взыскивать долги по неподтвержденным налогам и взносам. Рассказываем, что такое сальдо, из чего оно складывается, и как вовремя заметить нестыковки с данными ФНС.

Способ проверки баланса ЕНС

Мы уже рассказывали о том, что в 2023 году у всех предпринимателей появились единые налоговые счета. На ЕНС переводятся почти все денежные потоки по платежам в бюджет, а затем ФНС самостоятельно распределяет деньги по конкретным КБК. В этом и кроется проблема: вы перечислили сумму и забыли о ней, считая, что денег хватит на оплату всех обязательств. Налоговая, в свою очередь, нашла у себя сведения о задолженности, в итоге денег на счету стало меньше, чем нужно для списания. То есть, сальдо ушло в минус, а налогоплательщика записали в должники.

Так что же такое сальдо?

Сальдо ЕНС – это зафиксированная на определенную дату сумма недоимки или переплаты по налогам. Отрицательный показатель говорит о наличии задолженности перед бюджетом, положительный – о переплате. Нулевое сальдо означает, что поступивший объем денежных средств равен совокупной обязанности и денег хватает для погашения всех обязательств перед бюджетом.

Из чего складывается сальдо?

Объясним на примере. Допустим, ИП Иванов в этом месяце должен уплатить налог по упрощенке (15 940 р.) и страховые взносы за первый квартал (9060 р.), поэтому Иванов перечислил в виде единого налогового платежа (ЕНП) на ЕНС ровно 25 000 р.

Вообще, в составе ЕНП можно уплатить:

- налог на прибыль;

- налоги по спецрежимам: УСН, АУСН, ЕСХН, ПСН;

- НДС;

- НДФЛ;

- страховые взносы (кроме взносов на травматизм);

- имущественные налоги (транспортный, на землю и пр.);

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на игорный бизнес;

- торговый сбор.

- (опционально) сбор за пользование объектами животного мира, водными биоресурсами, а также налог на профессиональный доход (для самозанятых).

С единого налогового счета ФНС списывает деньги по следующей схеме:

- Недоимки, причем начиная с самых ранних.

- Текущие платежи по обязательствам. В нашем примере это как раз те 25 000 р., которые в этом месяце должен уплатить предприниматель.

- Пени.

- Проценты.

- Штрафы.

Представим, что по данным ФНС Иванов не погасил свои предыдущие обязательства по налогам и сборам в полной мере. В этом случае часть суммы с ЕНС налоговики пустят на погашение недоимок. В итоге денег на уплату налога по УСН и страховых взносов не хватит – остаток средств ЕНП распределят пропорционально сумме обязательств. В результате образуются новые недоимки, но уже и по налогу, и по взносам.

Именно поэтому эксперты советуют налогоплательщикам время от времени контролировать состояние счета, чтобы вовремя заметить и скорректировать ошибки и неправильные расчеты. Если бы ИП Иванов регулярно проверял сальдо ЕНС, он обнаружил бы отрицательный показатель, перечислил бы дополнительные средства или отправил бы заявление в ФНС на сверку единого налогового счета.

Как узнать сальдо ЕНС?

Уточнить текущий баланс ЕНС можно в личном кабинете на сайте ФНС. Если раздел не доступен (например, из-за временного сбоя или технических работ), то информацию можно запросить на бумаге. Для этого отправьте в ИФНС соответствующее заявление. С 2023 года налоговики не выдают справку о состоянии счетов, как было раньше.

Заявление нужно для получения любой из трех справок:

- о состоянии сальдо ЕНС;

- о принадлежности перечисленных в рамках единого налогового платежа денег;

- об исполнении обязанностей по уплате налогов, сборов, процентов, штрафов и пени.

Если вы не согласны с текущим сальдо, считаете, что в личном кабинете указана неверная сумма, то стоит запросить у ИФНС акт сверки.

Небо — это удобный сервис для сдачи отчетов в ФНС, ПФР, ФСС и Росстат.

Порядок проведения сверки с налоговой инспекцией по ЕНС

Налогоплательщики имеют право при необходимости запрашивать акт сверки по налогам и взносам. Эта процедура необязательная и проводится только по инициативе самих предпринимателей (например, если данные компании расходятся с данными ФНС).

На текущий момент правила сверки еще не утвердили, поэтому при решении этого вопроса опираются на нормы НК РФ.

Итак, если вы не согласны с данными ИФНС, видите отрицательное или неправильно рассчитанное положительное сальдо, запросите у налоговиков акт сверки. Для этого нужно заполнить и направить в налоговую инспекцию соответствующее заявление, либо отправить запрос через специальный сервис на сайте ФНС:

- инспекторы не имеют права отказать в проведении проверки;

- по запросу налогоплательщика они должны выдать акт сверки о принадлежности сумм, перечисленных и признаваемых в качестве ЕНП (либо не признаваемых);

- запросить акт можно в любой момент, причем период сверки не ограничен;

- срок формирования документа – не более 5 рабочих дней с даты регистрации бумажного заявления (для электронного заявления – не более 3 рабочих дней).

Вместо заявления, можно направить в ИФНС электронный запрос. Вы получите электронный акт сверки для информирования. В таком документе не указывают расхождения, а также его нельзя обжаловать. Поэтому если вы нашли нестыковки в ЕНС, то подавайте именно заявление, на которое придет официальный ответ.

После получения заявления, ИФНС оформляет акт сверки в виде бумажного документа и направляет его налогоплательщику заказным письмом или через МФЦ. Акт состоит из титульного листа и двух разделов:

- в первом отображены суммы, перечисленные и признаваемые в качестве единого налогового платежа;

- во втором указаны все остальные суммы.

Расшифруем отдельные строки в акте сверки:

| «Начислено (доначислено)» | Сумма начислений по данным деклараций, итогам налоговых проверок и судебных разбирательств |

| «Уменьшено» | Если налогоплательщик сдал уточненную декларацию, либо оспорил решение суда о доначислениях, то в данной строке укажут сумму, на которую уменьшили начисления |

| «Поступил ЕНП» | Сумма денежных средств, которую налогоплательщик перечислил в виде ЕНП |

| «Распределено ЕНП» | Порядок распределения ЕНП по конкретным КБК |

| «Передано сальдо» и «Принято сальдо» | Наличие долга (при отрицательном сальдо) или переплаты (при положительном сальдо) |

| «Списана задолженность» | Списания с ЕНП по пеням, штрафам, а также постановлениям Правительства |

| «Возвращено из бюджета» | Сумма налогов и иных сумму, которую налогоплательщик вернул из бюджета (например, в рамках возмещения НДС и акцизов) |

| «Отсроченные и приостановленные платежи» | Сведения об отсрочках, а также приостановленных к взысканию налоговых платежах по решению суда или ИФНС |

Если ваши сведения совпадают с данными акта, подпишите документ и поставьте дату подписи. При наличии разногласий воспользуйтесь нашими следующими рекомендациями.

Порядок действий при несогласии с данными акта сверки

Обратите внимание на графу 3 «Данные заинтересованного лица»: при наличии разногласий впишите свою сумму рядом с данными налогового органа. Например, в третьей строке «Поступил ЕНП» ФНС указывает 20 000 р., а вы перечислили 30 000. Значит, рядом с суммой налогового органа вы вписываете свою, заверяете документ подписью и проставляете дату.

В новой форме акта сверке не нужно делать дополнительных отметок (например, что сверка согласована с разногласиями), указывать причины расхождений, предлагать варианты устранения и пр. Достаточно направить в ИФНС по месту учета налогоплательщика:

- обращение в налоговую в свободной форме;

- акт с указанием разногласий;

- подтверждающие документы.

На рассмотрение разногласий у инспекторов будет 30 календарных дней с момента регистрации обращения. Если этого времени не хватит, срок могут увеличить еще на 30 дней с объяснением причин.

Будьте готовы, что у вас могут запросить платежные и иные документы, чтобы выяснить, какая сторона допустила ошибку. Если окажется, что в разногласиях виноват налогоплательщик, ему направят соответствующее уведомление. Например, укажут, что нужно заново пересчитать налог, сделать доплату и подать уточненную декларацию. ФНС самостоятельно устраняет ошибки в своих данных.

После этого ФНС сформирует и направит новый акт сверки – и так до момента исчезновения всех разногласий.