Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

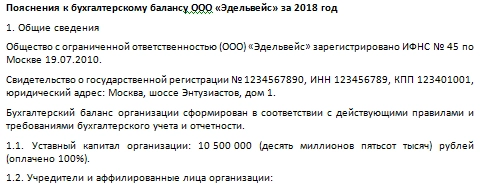

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Пояснительная записка к бухгалтерскому балансу представляет собой развернутое обоснование данных, указанных в финансовой отчетности организации или предпринимателя. Пояснение входит в состав годовой бухгалтерской отчетности налогоплательщика (ст. 14 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина России от 02.07.2010 № 66н).

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Установленные формы баланса и отчетности позволяют оценить общее состояние дел в организации, но не объясняют причин сложившейся ситуации. В таких случаях основное назначение пояснительной записки — предоставление дополнительной полной и достоверной информации о финансово-хозяйственной деятельности предприятия.

Кому предоставляются пояснения к бухгалтерской отчетности?

Круг лиц, которым может быть предоставлена копия пояснительной записки к бухгалтерскому балансу, достаточно широк:

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

Ответ на вопрос, как написать пояснительную записку к бухгалтерскому балансу, каждый бухгалтер находит самостоятельно. Обязательных форм и правил законодательно не разработано. Перечень дополнительных данных, которые рекомендовано раскрывать в пояснительной записке, содержится в разделе 6 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н).

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Для более полного и наглядного оформления дополнительных сведений в пояснительную записку целесообразно включить графики, таблицы, диаграммы или схемы, позволяющие заинтересованному лицу получить полную информацию о финансово-хозяйственной деятельности организации. От того, насколько грамотно будут составлены пояснения к балансу для налоговых органов, зависит вероятность дополнительных проверок организации (например, в случае уменьшения размера годовых доходов организации по отношению к прошлым периодам).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Общий план документа выглядит следующим образом:

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Как правило, пояснения составляются не только к бухбалансу, а ко всем предоставляемым отчетам сразу. Периодичность составления пояснений та же, что и для бухотчетности, — 31 марта года, следующего за отчетным. Все статьи баланса или отчетности, к которым представляются пояснения, должны иметь соответствующее указание на раскрытие данных.

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

***

Все крупные и средние субъекты предпринимательства обязаны предоставлять пояснительную записку в составе ежегодной бухгалтерской отчетности, представители мелкого бизнеса подают такую записку по желанию. Пояснения к бухгалтерскому балансу позволяют преобразовать сухие цифры баланса и других отчетов в аргументированный текст о финансовом положении субъекта. Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрений в занижении прибыли и использовании схем уклонения от уплаты налоговых и иных обязательных платежей. Помимо контролирующих органов, заинтересованными лицами в получении пояснительной записки являются инвесторы, кредиторы, акционеры предприятия.

Источник: Народный СоветникЪ

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота…», утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

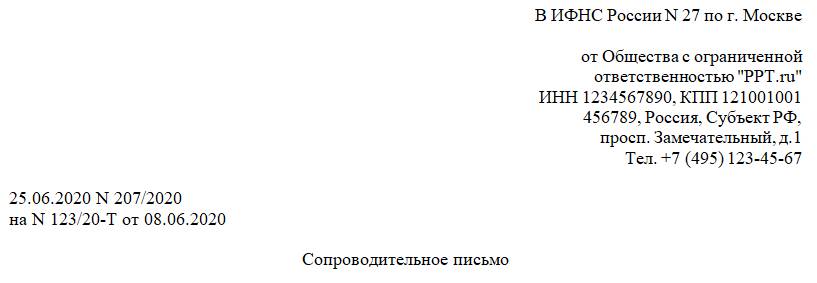

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ответственностью «PPT.ru»

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

25.06.2020 № 207/2020

на № 123/20-Т от 08.06.2020

Сопроводительное письмо

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

|

№ |

Наименование документа |

Количество листов |

|---|---|---|

|

1 |

Договор подряда № 12-C/2019 от 17.12.2019 (копия) |

6 |

|

2 |

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия) |

2 |

|

3 |

Счет-фактура от 05.03.2020 № 45 (копия) |

1 |

|

4 |

Счет-фактура от 16.03.2020 № 60 (копия) |

1 |

|

5 |

Счет-фактура от 19.03.2020 № 64 (копия) |

1 |

|

6 |

Счет-фактура от 23.03.2020 № 67 (копия) |

1 |

|

7 |

Счет-фактура от 25.03.2020 № 71 (копия) |

1 |

|

8 |

Счет-фактура от 27.03.2020 № 86 (копия) |

1 |

|

Общее количество листов документов |

14 |

Приложение:

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 июня 2019 г.

Содержание журнала № 13 за 2019 г.

Каждый факт хозяйственной жизни организации нужно оформлять первичным учетным документом. А что оформляется бухгалтерской справкой? Об этом и о том, как составить такой документ в различных ситуациях (с примерами), вы узнаете из нашей статьи.

Бухгалтерская справка: образцы, которые пригодятся в учете

Бухгалтерская справка: когда ее нужно составлять

Бухгалтерская справка — это документ в помощь бухгалтеру в ситуациях, когда нужно провести операцию, которую нельзя оформить другим первичным документом по причине отсутствия утвержденной формы. Справка в этом случае выполнит функцию первички. Документ универсален, поэтому использовать его можно для оформления практически любой хозяйственной операции, для которой не предусмотрена иная первичка (например, для учета технологических потерь, в том числе в налоговом учетеПисьмо Минфина от 20.01.2017 № 03-03-06/1/2523) или имеющийся первички недостаточно (например, для восстановления НДСст. 171.1 НК РФ).

Потребуется справка бухгалтера, в частности, и в случаях, когда выявлены неточности или ошибки в бухучете, имеется необходимость провести корректировку ранее проведенных операций либо детализировать учет, подтвердить проводку расчетомст. 313 НК РФ.

Но помните: бухгалтерская справка — это не панацея на все случаи жизни! Не подменяйте ею пропавшие или непредставленные документы, документы, в составлении которых, кроме бухгалтера, должны участвовать иные лица, в том числе контрагенты вашей организации (к примеру, накладные, акты), а также документы, применение которых обязательно в силу закона (например, счета-фактуры). Операцию, проведенную на основании одной лишь бухгалтерской справки, составленной вместо «нормальной» первички, проверяющие все равно не признают.

Как оформить бухгалтерскую справку: общие требования

Форму бухгалтерской справки организация разрабатывает самостоятельно, так как унифицированной формы этого документа, предназначенной для коммерческих компаний, нет. Взять за основу компания вправе форму справки 0504833, разработанную для госорганов и госучрежденийПриказ Минфина от 30.03.2015 № 52н, или же можно разработать полностью свою. Важно лишь, чтобы бланк содержал обязательные реквизиты первичного документач. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, а именно:

•наименование документа и дату его составления;

•наименование компании в соответствии с уставными документами;

•суть проведенной операции и расчеты;

•наименование должности лица, ответственного за составление документа, его подпись с указанием фамилии и инициалов.

Внимание

Бюджетные организации должны составлять бухгалтерскую справку по унифицированной форме 0504833.

Только при наличии этих реквизитов бланк будет считаться действительным. В остальном форма справки произвольна. Поэтому решать, в частности, как представить «тело» документа (в виде текстового описания события, перечня, таблицы и т. д.), только вам. Разработав форму, не забудьте утвердить ее итоговую версию приказом руководителя в составе учетной политикип. 4 ПБУ 1/2008.

Бухгалтерская справка-расчет отличается от обычной справки бухгалтера только тем, что в ней фиксируется расчет каких-либо сумм, которые должны быть отражены в бухучете.

При составлении бухгалтерской справки ответственным лицом (главным бухгалтером или иным лицом, которое несет ответственность за совершаемую операцию) рекомендуем включать в ее текст как можно больше полезной информации, а также прилагать к ней копии расчетных и неправильно составленных документов (если справка оформляется для корректировки). Это позволит исполнителю не запутаться в исправлениях и сведет к минимуму возможность возникновения дополнительных вопросов у проверяющих.

Выглядеть шаблон бухгалтерской справки (бухгалтерской справки-расчета) может, к примеру, так.

Наименование организации

Адрес, реквизиты, ИНН, КПП организации

Бухгалтерская справка/Бухгалтерская справка-расчет

Дата составления

Номер документа

|

Содержание факта хозяйственной деятельности: |

|

Пояснения: |

|

Расчет показателя: |

| Номер п/п | Содержание операции | Сумма, руб. | Номер счета | |

| Дт | Кт | |||

| 1 | ||||

| … |

| должность | подпись | расшифровка подписи (фамилия и инициалы) |

Как правило, справку подписывают и главный бухгалтер, и исполнитель (или только главбух, если справка составлена им). Все зависит от установленных правил визирования документов в организации. В отдельных ситуациях может потребоваться подпись руководителя. К примеру, если требуется одобрение учета каких-либо расходов. Печать на справке проставлять не нужно.

Далее приведем несколько образцов справок, которые могут пригодиться вам в повседневной бухгалтерской жизни.

Бухгалтерская справка для отражения фактов хозяйственной жизни

Как уже отмечалось ранее, зачастую бухгалтерская справка нужна для оформления того или иного факта хозяйственной жизни, для которого нет бланка первичного документа. Например, это касается следующих операций:

•списания себестоимости реализованных товаров;

•перевода товаров в материалы;

•списания задолженности с истекшим сроком исковой давности и др.

Вот на примере последней и разберем, как следует составлять бухгалтерскую справку в подобных ситуациях.

Для того чтобы списать долг перед контрагентом с истекшим сроком исковой давности, нужно подготовить ряд документов, в том числе письменное обоснование списания задолженности. В качестве такого обоснования может выступить бухгалтерская справка. Она же вместе с актом инвентаризации впоследствии станет основанием для издания приказа о списании задолженностип. 78 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо ФНС от 08.12.2014 № ГД-4-3/25307@.

Справка о списании кредиторки должна содержать:

•дату и номер договора, по которому возникла просроченная кредиторская задолженность;

•информацию по необходимым документам (счета-фактуры, акты, накладные и т. д.);

•сведения об окончании срока давности;

•данные об организации-кредиторе.

Вот примерный образец такой справки.

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

Бухгалтерская справка

6 июня 2019 г. была проведена инвентаризация расчетов организации с дебиторами и кредиторами, в ходе которой было установлено наличие кредиторской задолженности, по которой истек срок исковой давности (Акт инвентаризации расчетов с дебиторами и кредиторами от 06.06.2019 № 3-инв), перед ООО «Марсель» (ИНН 7750004150/КПП 770801001, адрес: 129085, г. Москва, пр-т Мира, д. 101) в сумме 210 000 руб.

Данная задолженность образовалась по договору поставки товаров от 24.02.2016 № 123. Ее также подтверждает товарная накладная от 29.02.2016 № 321.

По условиям договора срок оплаты отгруженных товаров установлен до 31.03.2016 (включительно). А значит, срок исковой давности истек 01.04.2019.

Исходя из вышеизложенного, кредиторская задолженность вместе с НДС в сумме 210 000 руб. подлежит:

— списанию в бухгалтерском учете: Дт 60 – Кт 91-1;

— включению в налоговом учете в состав внереализационных доходов на основании п. 18 ст. 250 НК РФ.

Принятый к вычету входной НДС по товарам восстанавливать не требуется (основание: Письмо Минфина от 21.06.2013 № 03-07-11/23503).

| Главный бухгалтер |

|

К.П. Самусенко |

Обращаем ваше внимание, что составлять бухгалтерскую справку необходимо и при списании просроченной дебиторской задолженностип. 77 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо ФНС от 08.12.2014 № ГД-4-3/25307@. Вышеописанный алгоритм составления справки подойдет и в этом случае.

Отправили сотрудницу в командировку за рубеж? Значит, скоро вам надо будет составить справку-расчет, отразив в ней начисления с суточных в части НДФЛ и взносов

Напоминаем, что в налоговом учете списываемую дебиторскую задолженность вместе с НДС следует учитывать во внереализационных расходахст. 265 НК РФ. А если был создан резерв по сомнительным долгам, то списать долг нужно за счет него. Если осталась сумма долга, не покрытая за счет резерва, то включите этот остаток во внереализационные расходыподп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ.

При списании задолженности в виде уплаченного аванса не забудьте восстановить НДС с такой предоплаты, если он ранее принимался к вычету. Так рекомендует поступать МинфинПисьмо Минфина от 05.06.2018 № 03-07-11/38251.

Бухгалтерская справка-расчет

Иногда, чтобы провести какую-то операцию, необходимо сделать дополнительные расчеты. Зафиксировать их следует как раз в бухгалтерской справке-расчете. Она будет выступать дополнительным основанием для отражения в учете того или иного факта, являясь первичным документом.

Потребоваться такая справка может, к примеру, при расчете процентов по займу, суточных, суммы к доплате по уточненной декларации, при начислении дивидендов, при списании расходов будущих периодов и т. д.

Составляя такую справку с расчетами, укажите в ней:

•причины ее составления;

•расчеты по операции;

•проводки по начислению или списанию рассчитанных сумм.

К примеру, бухгалтерская справка-расчет суммы НДФЛ с суточных по заграничной командировке может выглядеть так.

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

Бухгалтерская справка-расчет

Содержание факта хозяйственной деятельности: определение НДФЛ с суточных по зарубежной командировке.

Пояснения: 20 мая 2019 г. О.Б. Манаенко была направлена в командировку в Объединенные Арабские Эмираты (г. Дубай) на 3 календарных дня (приказ от 17.05.2019 № 444).

По Положению о командировках, действующему в организации, норма суточных при загранкомандировке — 60 евро в день, суточные выплачиваются в иностранной валюте.

Суточные были выданы О.Б. Манаенко 17 мая 2019 г. в размере 180 евро (60 евро x 3 дня).

23 мая 2019 г. сотрудница представила авансовый отчет, а 30.05.2019 он был утвержден генеральным директором.

Расчет НДФЛ

Дата получения дохода для целей НДФЛ (последний день месяца) — 31.05.2019.

Курс Банка России на 31.05.2019 — 72,4229 руб/евро.

Сумма суточных для целей НДФЛ: 180 евро х 72,4229 руб/евро = 13 039,12 руб.

Сумма не облагаемых НДФЛ суточных: 2500 руб. х 3 дня = 7500 руб.

Сумма облагаемого НДФЛ дохода: 13 036,12 руб. – 7500 руб. = 5536,12 руб.

Сумма НДФЛ, подлежащая удержанию: 5536,12 руб. х 13% = 719,70 руб.

Дата удержания НДФЛ — 05.06.2019 (при выдаче зарплаты за май).

Крайний срок уплаты НДФЛ — 06.06.2019.

В расчете 6-НДФЛ следует отразить:

по строке 020 (сумма доходов) — 5536,12 руб.;

по строке 040 (исчисленный налог) — 719,70 руб.

| Бухгалтер |

|

Е.А. Тинькова |

| Главный бухгалтер |

|

К.П. Самусенко |

Оформив эту справку, не забудьте аналогичным образом представить информацию по расчету страховых взносов на ВНиМ, ОПС и ОМС с суточных по загранкомандировке, оформив отдельную справку или дополнив имеющуюся по НДФЛ.

Напоминаем, что страховые взносы нужно начислить с суммы суточных, превышающей 2500 руб.п. 2 ст. 422 НК РФ При выдаче суточных в иностранной валюте пересчитывайте их в рубли по курсу Центрального банка РФ на день, когда руководитель утвердил авансовый отчетп. 2 ст. 422 НК РФ; Письмо Минфина от 29.05.2017 № 03-15-06/32796. Страховыми взносами на травматизм облагать всю сумму суточных не нужноп. 2 ст. 20.2 Закона от 24.07.98 № 125-ФЗ; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985.

Бухгалтерская справка-расчет по исправлению ошибок

Если в учете выявлена ошибка, ее нужно исправитьпп. 2, 4 ПБУ 22/2010. При этом следует составить бухгалтерскую справку, так как законодательством иного документа для таких операций не предусмотрено. Именно она служит основанием для отражения коррекции в учете.

Поскольку справка по исправлению ошибок составляется для пояснения исправлений, рекомендуем включить в нее всю необходимую информацию, систематизировав ее по следующему алгоритму:

•укажите, какая именно операция была отражена неверно;

•опишите причину возникновения ошибки, дату ее обнаружения;

•повторите неправильные расчеты и/или проводки, сделанные из-за ошибки;

•покажите правильные записи: суммы, проводки и т. п. В случае с суммой может понадобиться дополнительный расчет.

Приведем пример бухгалтерской справки, которой можно оформить исправление ошибки в бухучете организации.

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

Бухгалтерская справка-расчет

Содержание факта хозяйственной деятельности: внесение исправлений.

Пояснения: 10 июня 2019 г. бухгалтер Е.А. Тинькова обнаружила ошибку в амортизационных начислениях по основным средствам, начисленным за май 2019 г.

Фактически начислено: Дт 26 – Кт 02 — 78 560 руб.

Верная сумма амортизации: Дт 26 – Кт 02 — 63 090 руб.

Некорректное отражение операции произошло по причине технической ошибки.

В учете сделана следующая запись.

| Номер п/п | Содержание операции | Сумма, руб. | Номер счета | |

| Дт | Кт | |||

| Исправительная запись | ||||

| 1 | СТОРНО Уменьшена сумма, начисленной ранее амортизации (75 560 руб. – 63 090 руб.) |

15 470 | 26 | 02 |

| Бухгалтер |

|

Е.А. Тинькова |

| Главный бухгалтер |

|

К.П. Самусенко |

Бухгалтерская справка для суда

Бухгалтерская справка может послужить и дополнительным аргументом в судебном споре. Суды принимают ее в качестве надлежащего доказательства. В частности, она поможет обосновать понесенные расходы, финансовое положение, размер причиненного вреда. Пригодится она и в спорах с работниками.

При этом важно понимать, что такая справка не имеет целью зафиксировать тот или иной факт хозяйственной жизни для его отражения в учете, а носит лишь информационный характер.

Оформлять справку следует с описанием проведенных ранее операций или с требуемыми расчетами. Из нее должно быть понятно, какие справочные данные вы хотите подтвердить или опровергнуть.

Приведем пример. Сотрудника уволили неправомерно, и теперь он через суд требует заплатить ему средний заработок за период вынужденного прогула. Представить информацию о заработке можно следующим образом.

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

В городской суд

г. Балашихи Московской области

Бухгалтерская справка

На запрос по делу № А70-79073/15 сообщаем, что средний дневной заработок Кучеренко Ивана Викторовича, исчисленный за период с 01.05.2018 по 30.04.2019, составил 2456 руб. 74 коп.

Основание: личная карточка Кучеренко И.В. за 2018 и 2019 гг.

| Генеральный директор |

|

А.А. Мурзаев |

| Главный бухгалтер |

|

К.П. Самусенко |

* * *

Хранить бухгалтерские справки надо не менее 5 летч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; п. 362 Приказа Минкультуры от 25.08.2010 № 558. Однако в зависимости от назначения справки этот срок может быть увеличен. К примеру, если в ней есть информация о расчете дивидендов, то ее (так же как и ведомости на выдачу дивидендов) нужно хранить 75 летп. 419 Приказа Минкультуры от 25.08.2010 № 558.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Документооборот / Первичные документы

Документооборот / Первичные документы

2023 г.

2022 г.

2021 г.

Письмо о погашении дебиторской задолженности — образец его может понадобиться вам для ведения деловой переписки. В чем заключаются особенности применения этого документа и в какой структуре он может быть представлен?

Для чего составляется письмо о погашении дебиторки

Письмо о дебиторской задолженности — документ, который может применяться в деловой переписке между компанией, являющейся управомоченной стороной по договору, и хозяйствующим субъектом, который имеет статус обязанной стороны. При этом рассматриваемое письмо может составлять как первая, так и вторая сторона в зависимости от цели, с которой формируется документ.

Управомоченная сторона (чаще всего письмо составляет именно она) может формировать документ в целях:

- уведомления обязанной стороны о скором истечении срока погашения текущей дебиторки;

- уведомления обязанной стороны о наличии просроченной непогашенной дебиторки;

- информирования обязанной стороны о своем намерении взыскать дебиторку в судебном порядке.

В свою очередь, обязанная сторона может составить письмо о погашении дебиторской задолженности в целях:

- информирования управомоченной стороны о своем несогласии с предъявляемой величиной задолженности (например, по факту выявления расхождений в оправдательных документах);

- информирования управомоченной стороны об объективной невозможности погасить долг в силу финансовых сложностей;

- вынесения предложения управомоченной стороне реструктурировать долг.

Безусловно, это не исчерпывающий перечень целей, которые могут преследовать стороны правоотношений, обмениваясь подобными письмами. Но в практике деловых отношений данные цели можно отнести к наиболее актуальным.

Как учесть сомнительную дебиторскую задолженность в учете, детально разъяснили эксперты КонсультантПлюс:

Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

И все же чаще всего рассматриваемое письмо направляется кредитором. Изучим, в какой структуре оно может быть представлено и какие формулировки в нем могут применяться.

Как выглядит образец письма о дебиторской задолженности и где его можно скачать

Письмо может состоять из следующих блоков:

1. Блока с основными реквизитами:

- датой составления, номером документа;

- наименованием (например, «Уведомление о наличии дебиторской задолженности»);

- указанием адресата («генеральному директору ООО»).

2. Текстового блока, отражающего факт установления правоотношений между составителем и получателем письма по договору (с указанием даты его подписания и номера).

3. Текстового блока, отражающего факт выполнения составителем письма своих обязанностей, например своевременной поставки тех или иных товаров и услуг на такую-то сумму. При этом в письме могут быть приведены реквизиты документов, подтверждающих это, например актов приемки, выполненных работ, накладных.

4. Текстового блока, отражающего факт невыполнения получателем письма своих обязательств в срок по соответствующему договору.

5. Текстового блока, отражающего пожелания или намерения управомоченной стороны. Например, это могут быть формулировки:

- о пожелании скорейшего исполнения контрагентом своих обязанностей;

- о готовности к переговорам по реструктуризации дебиторки, взаимозачете;

- о намерении обратиться в суд в целях взыскания дебиторки.

Здесь же следует обозначить крайние сроки получения ответа от обязанной стороны по письму или же осуществления данной стороной иных практических действий.

Письмо обычно подписывается генеральным директором компании-отправителя.

Скачать образец письма о погашении дебиторки вы можете на нашем портале по ссылке ниже:

Скачать образец

Скачать образец

Итоги

Составителем письма о дебиторской задолженности может быть как управомоченная сторона по договору (чаще всего), так и обязанная. В документе следует последовательно отразить сведения о юридических основаниях возникновения задолженности, а также корректно сформулировать пожелания и намерения относительно решения проблемы с имеющейся дебиторкой.

Узнать больше об особенностях работы с дебиторской задолженностью вы можете в статьях:

- «Дебиторская задолженность — это…»;

- «Структура дебиторской задолженности в учетной политике».