Содержание статьи

Показать

Скрыть

Рассказываем, что такое долговая расписка, какие гарантии она дает, когда вернуть деньги по ней не получится и зачем нужны свидетели при ее составлении.

Что такое долговая расписка

Расписка подтверждает факт того, что один человек занял деньги у другого или взял в пользование вещь на определенный срок на оговоренных условиях.

Такой документ защищает интересы и заемщика, и заимодателя — кредитора. Для первого это подтверждение того, что он взял определенную сумму, а не украл деньги и обязуется вернуть их в определенное время. Для заимодателя — это гарантия того, что он получит деньги обратно в определенное время.

В условиях падения доходов и ужесточения условий выдачи банковских кредитов граждане стали чаще одалживать крупные суммы денег у друзей и близких родственников. Как правило, средства предоставляются в долг под расписку. Однако не всегда наличие этого документа является стопроцентной гарантией возврата частных ссуд.

29.09.2015 09:36

Какие гарантии дает расписка

Чтобы не перегружать юридическую и судебную систему и не создавать сотни актов и десятки кодексов, гражданские договоры решили упростить, а для спорных ситуаций использовать Гражданский кодекс РФ.

Долговая расписка — простой гражданский договор, который подтверждает факт передачи средств от одного человека другому. Так, расписка дает гарантию человеку, который дал деньги в долг, что он сможет вернуть их даже через суд.

Такой документ дисциплинирует заемщика. Он будет помнить, что не просто взял деньги, а обязался вернуть их в определенный срок и поставил подпись под юридическим документом.

Юридическая сила расписки

Документ имеет юридическую силу с того момента, как заемщик поставил под ней свою подпись. Свою силу документ потеряет только в тот момент, когда кредитор поставит свою подпись о получении денег.

Кто может написать расписку

Расписку может написать любой гражданин, который берет деньги у другого. Документ составляют в одном экземпляре. До момента возврата средств он хранится у кредитора.

Если средства берете вы, не стоит делать копии расписки. Недобросовестный кредитор может предъявить эту копию в суде и потребовать вернуть средства повторно.

Копия расписки может быть безопасна, если оригинал документа заверяет нотариус. Он вносит ее данные в базу и ставит соответствующую отметку на копии. Однако все же лучше иметь только оригинал расписки в единственном экземпляре.

Виды долговых расписок

О получении денежных средств

Стандартная расписка, в которой заемщик обязуется вернуть точную сумму к определенной дате конкретному лицу.

О получении займа

Более сложный вариант стандартной расписки. В таком документе указываются дополнительные условия:

- проценты;

- способы возврата;

- штрафы при невозврате средств.

Эти условия можно прописать и в обычной расписке. Однако чаще расписка о получении займа составляется между юрлицом и физлицом, а стандартная расписка — между физлицами.

О получении документов

Такая расписка может обезопасить от потери документов или от их дублирования для вымогательства денежных средств. Документ составляют в простой форме. Обязательно указывается информация:

- данные того, кто передал документы (ФИО, дата рождения, адрес регистрации, паспортные данные);

- аналогичные данные того, кто получил документы;

- дата и место передачи бумаг;

- количество документов и листов;

- подпись дающего документы.

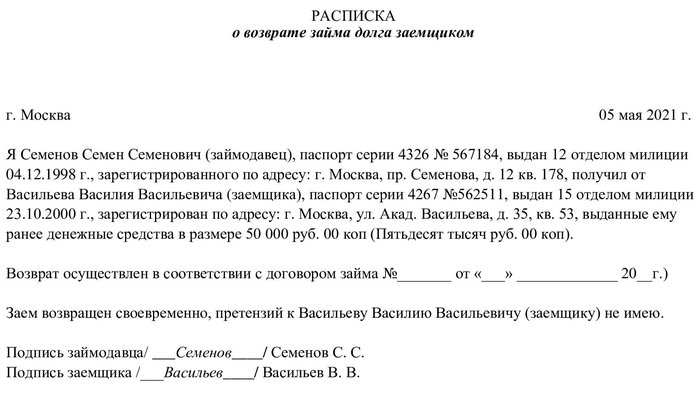

Об отсутствии претензий

Эту расписку составляют при выполнении заемщиком своих обязательств. Такой документ не является обязательным — достаточно передать расписку заемщику после получения средств и вписать в нее информацию о возврате денег кредитору с его подписью.

При желании можно составить и отдельную расписку. Ее пишет кредитор, а хранит заемщик.

В ней указываются:

- данные того, кто вернул и кто получил деньги (ФИО, дата рождения, адрес регистрации, номер паспорта);

- дата и место передачи средств;

- приписка «Деньги возвращены в полном объеме по расписке (ее данные) о получении денег, претензий не имеем»;

- дата составления;

- подписи сторон.

В каком случае нужна долговая расписка

Документ нужен, когда вы даете деньги в долг и хотите иметь гарантии их возврата. Переданная сумма значения не имеет. Расписку можно написать и на 50 рублей.

Как составить долговую расписку

Процесс составления расписки

Расписку от руки пишет заемщик. Так он не сможет утверждать в суде, что расписку составлял не он, а его подпись подделали. При спорных ситуациях кредитор может попросить об экспертизе почерка.

Вы также можете позвать свидетелей. Они письменно подтвердят факт передачи денег.

Обратите внимание, что свидетельские показания без расписки суд не учитывает. Они имеют силу только при наличии документа.

Что обязательно нужно внести в текст расписки

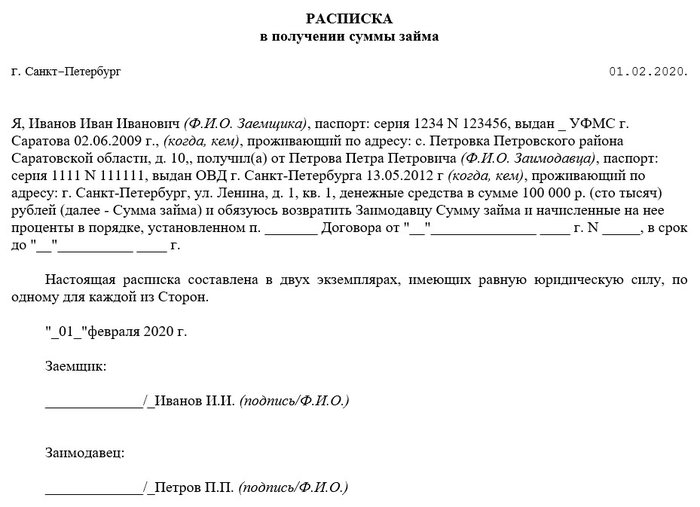

В документе указывают:

- Данные заимодателя и заемщика (ФИО, дата рождения, прописка, данные паспорта).

- Дату и место передачи денег.

- Сумму (числом и прописью) и валюту.

Если средства даются на определенную цель, прописываем и ее.

Указываем штрафы, проценты и сроки возврата.

Если заимодатель — юрлицо, то указываются данные руководителя, компании, ИНН/ОРГН.

Образец расписки

Вы можете скачать образец расписки о долге и написать текст по образцу с вашими данными.

Каких ошибок следует избегать при составлении расписки

Не указывать всю основную информацию. Например, не указана серия паспорта или дата выдачи. Если придется взыскивать средства через суд, такая расписка может вызвать вопросы к ее содержанию и сомнения в ее достоверности.

Не указывать сроки возврата. В этом случае заемщик может тянуть с возвратом средств до истечения срока исковой давности.

Делать многочисленные копии расписки. Вероятны случаи мошенничества со стороны как заимодателя, так и заемщика. Первый может несколько раз требовать уже погашенный долг по копии расписки, а второй может утверждать, что долг погашен, поскольку расписка у него на руках.

Как прописать в расписке штрафы и проценты

Их назначают за неисполнение обязательств. Если в документе указаны проценты за нарушение сроков, при невозврате долга к нужной дате назначается штраф.

Если штрафные санкции не прописаны, назначить проценты можно, только если кредитор докажет, что невозврат долга привел к финансовым потерям.

Сколько действует расписка

Для расписок действует обычный срок исковой давности в три года. Если в документе указан срок возврата, то отсчет начинается со следующего дня после этой даты. Если даты возврата долга нет, срок исковой давности исчисляется со следующего дня после даты составления договора.

Что делать, если должник не возвращает деньги по расписке

Сначала стоит попробовать урегулировать вопрос в досудебном порядке. В этом случае можно составить дополнительное соглашение, по которому заемщик обязуется вернуть долг к новой дате.

Если должник вернуть средства отказывается, то ему можно направить официальную претензию. В ней нужно указать:

- законодательные нормы для возврата долга;

- требование вернуть средства;

- дальнейшие шаги, например, обращение в суд.

Претензии направьте заказным письмом. Обязательно сохраните второй экземпляр, приложите к нему почтовое извещение о получении письма. Это можно использовать в качестве доказательства в суде.

Если должник получил претензию и не вернул деньги, через 30 дней можно обращаться в суд.

Заявление для долгов до 500 тысяч подается в мировой суд — он рассматривает вопрос в упрощенном порядке. Присутствие сторон в этом случае необязательно.

Судья вынесет судебный приказ, который направит сторонам.

Если должник не оспорит решение в течение десяти дней, кредитор может обратиться в Федеральную службу судебных приставов (ФССП). Тогда приставы на основе судебного приказа начнут исполнительное производство.

Если у должника появятся возражения или сумма долга выше полумиллиона рублей, то дело будут рассматривать уже в суде общей юрисдикции.

Расходы

Если иск подает физлицо, предусмотрена пошлина в размере 300 рублей. Ее платит ответчик. Если иск подает юрлицо, размер пошлины составит 6 000 рублей.

Как аннулировать расписку

С помощью закрытия долговых обязательств

После возврата долга кредитор должен вернуть расписку заемщику с пометкой о возврате средств и подписью.

Также можно написать расписку об отсутствии взаимных претензий в связи с возвратом долга.

Через суд

Если кредитор не отдает расписку или сделал ее копию, обратитесь в суд, предъявите в качестве доказательства расписку с отметкой о закрытии долга или об отсутствии взаимных претензий.

Можно ли восстановить расписку при утере

Если кредитор потерял документ или его уничтожили, восстановить его можно только с согласия заемщика. Создается такая же расписка с отметкой «Повторная расписка, выдана взамен утерянной».

Если заемщик против, а вы не заверили прошлый документ у нотариуса, вернуть средства будет сложно. Потребуется собрать косвенные доказательства для суда: выписку со счета, справку об операции и так далее.

Когда нужно заверять расписку нотариально

Нотариус заверяет только договор займа. В этом документе указываются срок займа, условия возврата, проценты за просрочку и другие существенные условия.

Расписка подтверждает факт передачи денег и может служить дополнением к договору. Нотариально удостоверенный договор займа обладает повышенной доказательственной силой.

Также по нотариально удостоверенному договору займа можно применить исполнительную надпись нотариуса — инструмент, позволяющий вернуть деньги без суда, если должник нарушает свои обязательства.

Стоимость нотариального удостоверения договора займа зависит от суммы долга. Например, если размер займа составляет до миллиона рублей, то тариф рассчитывается как 0,3% от суммы плюс две тысячи рублей. Также оплачиваются услуги правового и технического характера — их размер зависит от региона обращения к нотариусу.

Памятка

- Расписка — гарантия того, что вам вернут деньги.

- Расписку нужно составить в одном экземпляре. Текст от руки пишет заемщик, сам документ хранится у кредитора.

- Кредитор и заемщик могут обезопасить себя, заверив документ нотариально.

- Расписку о получении денег составляют физлица. Если деньги выдает юрлицо, нужна расписка о займе.

- Срок исковой давности по расписке — три года. Этот срок отсчитывается на следующий день после указанной даты возврата долга. Если ее нет, то три года отсчитывают со следующего дня после составления расписки.

- После возврата долга можно составить расписку об отсутствии претензий. Однако вполне достаточно и пометки о возврате долга в первом документе.

- В случае суммы долга менее 500 тысяч рублей для его возраста стоит обращаться в мировой суд. Если сумма больше — в суд общей юрисдикции.

- Что такое долговая расписка

- Как составить долговую расписку

- Содержание расписки

- Нужны ли свидетели при составлении долговой расписки

- Срок давности расписки для взыскания через суд и как восстановить права

- Частые ошибки при составлении

- Неточные условия

- Неточные данные

- Проценты и штрафы

- Что делать, если не получается вернуть долг самостоятельно

К Олегу обратилась с просьбой его теща. Она заложила документы на дом, чтобы оплатить счета. Срок прошел, а деньги так и не появились, и она была вынуждена просить 100 тысяч рублей на возврат долга.

Олег понимал, что, скорее всего, он лишится этих денег навсегда. Но жена уговорила его подать руку помощи, да и женщина клялась, что перепродаст дом и вернет долг.

Спустя месяц Анастасия Ивановна сказала, что передумала продавать свое имущество. Она обещала вернуть деньги постепенно, с заработка.

Время шло, а Олег так и не получил ни копейки. Ему было неловко даже заикнуться об этой сумме. Да и как их вернешь? Все, что он мог сделать, – это смириться с утратой и разочароваться в родственнице.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Что такое долговая расписка

Для таких ситуаций придумали долговые расписки. В документе указываются все условия договора, сумма, проценты (если есть) и данные заемщика и заимодателя.

Если вдруг должник не отдаст долг в срок, то заимодатель может обратиться в суд и вернуть деньги с помощью судебных приставов.

Давайте разберемся, в каких случаях нужна расписка:

- Если сумма в 10 раз и более превышает минимальную оплату труда.

С 1 января 2021 года МРОТ равен 12 792 руб.

- Если вы не уверены в надежности заемщика или заимодателя.

Документ также будет полезен и для заемщика. Если его заполнить неправильно, то кредитор может потребовать лишние деньги или вовсе заявить, что его обокрали.

Совет от банка

Не забудьте указать, что деньги даются в долг. Особо хитрые заемщики могут ухватиться за возможность назвать эти деньги подарком.

Расписки делятся на три вида по сумме долга:

- до 50 тысяч рублей;

- до 500 тысяч рублей;

- от 500 тысяч рублей и более.

В зависимости от размера долга при печальном исходе заимодатель будет обращаться в разные инстанции. Соответственно, это мировой и районный суды.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 5 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать на нашем кредитном калькуляторе.

Как составить долговую расписку

Чтобы составить расписку, не нужно знать юридических тонкостей. Главное — укажите все необходимые сведения.

Расписку лучше составлять самому заемщику. Можно писать от руки, но это не обязательно — никто не запрещает распечатать готовую форму.

Не забывайте, что на документе обязательно должна быть подпись кредитора. Иначе у вас могут возникнуть проблемы при возвращении займа.

В романе Дэниела Хэндлера «33 несчастья» героиня подписывала свидетельство о браке левой рукой, в то время как была правшой. Когда супруг попытался заявить права на ее наследство, она сказала, что документ недействителен. И оказалась права.

Если мошенник попытается поступить таким же образом, как героиня романа, то можно сделать экспертизу почерка. Процедура займет до десяти дней и потребует денежных средств.

Содержание расписки

В долговой расписке обязательно указывают:

- паспортные данные обеих сторон (полное ФИО и адрес регистрации);

- адрес фактического проживания заемщика;

- сумму долга (цифрами и прописью);

- срок, на который выдаются деньги;

- проценты (если есть): не забудьте указать, месячные или годовые;

- дату составления;

- подписи с расшифровками.

Совет от банка: для надежности можно заверить расписку у нотариуса. Тогда на суде доказать ее состоятельность будет проще.

Нужны ли свидетели при составлении долговой расписки

Для составления заявления вовсе необязательно привлекать свидетелей. Но если между заемщиком и кредитором возникнут споры, они помогут разрешить их быстрее. А в суде показания свидетелей и вовсе станут едва ли не самыми ценными и будут напрямую влиять на вердикт.

Свидетелем может стать только совершеннолетний человек, который не заинтересован в составлении расписки. Он может подтвердить:

- дату и место передачи денег;

- факт составления документа;

- личности кредитора и заемщика;

- иные обстоятельства.

Присутствие свидетеля обязательно фиксируют в самом документе, указывая его ФИО, паспортные данные и адрес. Также он ставит на бумаге свою подпись.

Срок давности расписки для взыскания через суд и как восстановить права

Срок давности долговой расписки составляет три года (п.1 ст. 176 ГК РФ). То есть кредитор должен обратиться в суд в течение этого времени.

Его отсчитывают от срока, который займодатель указал как крайний для возврата средств. Но иногда кредитор не указывает конкретную дату. Тогда срок отсчитывают с момента, когда он попросил должника вернуть деньги.

Если должник все это время скрывался, сроки исковой давности все равно сгорают. Суд укажет, что кредитор мог оповестить его об этом письменно.

Иногда срок исковой давности можно продлить (ст. 203 ГК РФ). Но сделать это можно только в исключительных случаях. Например, кредитор не обратился в суд, потому что был в длительной командировке или лежал в больнице. По закону период, из-за которых он пропустил сроки, не может быть больше полугода.

Еще один вариант продлить сроки — прервать их. Но сделать это можно только в случаях, если должник пообещал вам вернуть средства в другую конкретную дату.

Если вы вели дела честно, в отличие от оппонента, то наверняка сможете выйти в любом споре победителем

Частые ошибки при составлении

При составлении договора очень важно правильно указать сведения об обеих сторонах и условиях передачи средств. Одна маленькая ошибка — и вы не сможете вернуть свои деньги.

Неточные условия

Есть такая шутка в тему: самый непонятный долг – перед Отечеством. Неизвестно, кто и что одолжил, когда отдавать, и какая там процентная ставка.

Укажите в расписке: когда, сколько и на какой срок выдается сумма.

К любому пункту можно придраться. Некоторые частные адвокаты работают именно так – ищут лазейки в договорах. Например, деньги необходимо возвращать в течение 30 дней с момента требования. А потребовать можно намного раньше, чем было оговорено – или, напротив, намного позже.

Совет от банка

Не заменяйте договором займа другие договора: о подарках, аренде и прочем.

Неточные данные

— Как жизнь?

— Плохо… Дал знакомому в долг на пластическую операцию, а теперь понятия не имею, как он выглядит!

Укажите в документе все известные адреса и номера телефонов. Если должник не сможет вовремя вернуть деньги, вы имеете право обратиться в суд, но для этого нужно сначала найти человека.

- Внесите все свои данные. Это будет неопровержимым доказательством, что деньги взяли именно у вас.

- Внесите все известные адреса заемщика: адрес регистрации и адрес проживания – не только тот, что указан в паспорте. По ним, в случае, просрочек можно будет найти должника.

- Просите у кредитора расписку о каждой выплате, с суммой, датой и подписью.

Проценты и штрафы

– Почему ты не отдаешь мне мои деньги?

– Это экономически невыгодно.

Когда вы даете в долг, предлагая заемщику долговую расписку, то сами определяете проценты и наказания за просрочки. Можно и вовсе от них отказаться. Единственный нюанс – нельзя ставить неразумные требования к заемщику.

Ставьте адекватные условия договора: если, к примеру, проценты окажутся несоизмеримо выше того, что заемщик способен выплатить, судья встанет на сторону должника.

По закону, итоговая сумма платежа не должна превышать заем больше, чем в два раза. Такие сделки называются кабальными и порицаются законодательством РФ.

Что делать, если не получается вернуть долг самостоятельно

– Ты, кажется, забыл, что под новый год взял у меня взаймы 5 тысяч…

– Да ты что!? Это же мое самое яркое новогоднее воспоминание!

Когда заемщик не хочет возвращать деньги, то может вести себя следующим образом:

- Обещать.

И делать это продолжительное время. Возможно, он искренне хочет вернуть деньги. А может, надеется, что ему простят задолженность.

- Игнорировать.

В животном мире игнорирование означает, что вас выгнали из стаи, и, вероятно, стоит ждать скорой гибели от голода. В человеческом мире пренебрежение может быть оскорбительно. Если должник начал вас избегать – дело не в вас.

Для таких ситуаций и указываются все доступные номера, адреса регистрации и фактического проживания – чтобы быстрее найти хитреца.

- Злиться.

Если человек сначала давит на жалость, следом обвиняет в бесчувственности, а затем и вовсе переходит на агрессию, то можете смело обращаться в суд. Не обязательно пытаться решить эту проблему самостоятельно: с такими людьми изначально опасно иметь дело.

Заемщик может подать иск в суд, чтобы ему вернули законные деньги в течение трех лет с момента истечения срока выплаты. Спустя этот период с деньгами можно распрощаться.

Долговая расписка между физическими лицами – это важный документ. Но если она составлена неправильно, то понадобятся другие доказательства совершенной сделки:

- чеки по операции перевода средств;

- сохраненные переписки или скриншоты;

- записи телефонных разговоров;

- квитанции об оплате

В редких случаях, если доказательства окажутся достоверными, они могут заменить даже расписку о долге.

Суд над должниками проходит в несколько этапов:

- Подача иска.

Нужно подготовить расписку и другие доказательства. Когда они попадут в суд, ожидать начала процесса придется до пяти дней.

- Должнику по почте придет повестка.

Если он получит сообщение, то судье будет предоставлено извещение о получении, если нет – само письмо.

Есть нюанс: если долг заемщика составляет менее 500 тысяч рублей, то он может просто написать отказ, и весь процесс будет приостановлен.

- На вынесение решения уходит 1-2 месяца, но бывает, что дела длятся дольше.

- Если заемщик так и не явился на заседание, вердикт будет вынесен заочно, в течение семи дней.

Иногда решение по делу предлагают вынести самому заемщику.

Помните, что вернуть свои деньги заемщик может в течении трех лет после истечения срока займа, поэтому не тяните время в случае пропажи должника.

Чтобы избежать подобных ситуаций и не портить отношения с человеком, лучше обратиться за финансовой помощью к Совкомбанку, который предлагает кредиты для клиентов на выгодных условиях.

Желаем вам удачи в финансовых вопросах!

Самым простым способом оформления передачи денег взаймы от одного физического лица другому заслуженно считается расписка о займе денег. Конечно же, можно обойтись вообще без документов, но такой подход к сделке часто становится причиной возникновения многочисленных проблем. Например, с принудительным взысканием средств с должника, не желающего исполнять взятые на себя финансовые обязательства. Рассмотрим подробнее ответы на несколько актуальных вопросов: как и когда оформляется расписка о займе денежных средств, где используется документ и какие типичные ошибки допускают его составители.

Самым простым способом оформления передачи денег взаймы от одного физического лица другому заслуженно считается расписка о займе денег. Конечно же, можно обойтись вообще без документов, но такой подход к сделке часто становится причиной возникновения многочисленных проблем. Например, с принудительным взысканием средств с должника, не желающего исполнять взятые на себя финансовые обязательства. Рассмотрим подробнее ответы на несколько актуальных вопросов: как и когда оформляется расписка о займе денежных средств, где используется документ и какие типичные ошибки допускают его составители.

Составляем документ — содержание расписки о займе денег

Бланк и образец документа

От руки или печатный документ?

Где может использоваться расписка?

Типичные ошибки и последствия

Термины и определения

Первым делом необходимо дать определения двух базовых терминов. Под займом понимается передача денег или другого имущества во временное пользование или собственность с обязательным условием возврата. При этом допускается как безвозмездный, так и возмездный характер подобных взаимоотношений. Применительно к денежным займам второй встречается на практике заметно чаще.

Расписка представляет собой односторонний письменный документ, который подтверждает факт получения одним физическим лицом денег или других ценностей у другого. Расписка составляется в разных ситуациях. Помимо предоставления займа, к ним относятся: сделка купли-продажи, аренда, оплата услуг и т.д.

Составляем документ — содержание расписки о займе денег

Необходимость документального оформления займа не вызывает сомнений. Только так удается обеспечить защищенность прав кредитора и предоставить ему возможность взыскать долг, пусть и в принудительном порядке. Обязательным условием для этого становится правильная расписка о займе денег.

Грамотно составленный документ предусматривает наличие достаточно большого массива данных, которые разбиваются не несколько основных пунктов. В их число входят такие разделы расписки:

- Шапка. Включает наименование документа, а также дату и место составления. В некоторых случаях два последних реквизита переносят в нижнюю часть расписки.

- Данные должника. Указываются в максимально полном объеме. Включают: ФИО, адрес проживания и регистрации, паспортные реквизиты, контактные данные в виде номеров мобильного и стационарного телефона, адреса электронной почты и т.д.

- Данные кредитора. Обычно речь идет о тех же сведениях, которые перечислены пунктом выше. Но к информации о кредиторе предъявляется меньше требований.

- Предмет расписки. Кратко и максимально точно описываются условия сделки: сумма займа, дата передачи денег, начисляемый процент, дата возврата долга, другие существенные параметры сотрудничества.

- Отдельный пункт отводится указанию, присутствовал ли при оформлении займа нотариус.

- Допускается внесение еще одного раздела, в котором указывается направление расходования полученных денежных средств. Это необходимо в случае, если займ предусматривает целевое финансирование.

- Подпись должника с расшифровкой. Наличие строго обязательно. В противном случае документ не имеет юридической силы. Важное дополнительное требование – подпись должна совпадать с той, что находится в паспорте.

- Данные и подписи двух или большего числа свидетелей. Важно условие, выполнение которого гарантирует законность сделки и правомочность оформляемой расписки. Под данными понимаются ФИО каждого из свидетелей, реквизиты паспорта и номера телефонов.

Как назначать проценты?

Важный вопрос, который заслуживает отдельного рассмотрения. Действующее законодательство оставляет порядок расчета процентов по займу между гражданами на усмотрение участников сделки. Главное – их присутствие в документе.

Если проценты не указаны в расписке, при сумме займа в пределах 100 тыс. руб. он считается безвозмездным. При превышении указанного значения проценты рассчитываются исходя из учетной ставки Центробанка. А потому намного правильнее и выгоднее, по крайней мере для кредитора, указать процент за пользование заемными средствами в расписке.

Как обозначить штрафы?

Еще один немаловажный нюанс составления документа. Цель штрафных санкций – сделать невыполнение условий соглашения невыгодным для должника и компенсировать ущерб, полученный кредитором.

Обычно речь идет либо о фиксированной сумме штрафа, либо о начислении пени в размере определенного процента от суммы просрочки за каждый день или другой временной период.

Бланк и образец документа

При ответе на вопрос, как правильно написать расписку о займе денег, имеет смысл воспользоваться многочисленными интернет-ресурсами, посвященными финансовой тематике. На подобных сайтах можно с легкостью найти как бланк документа (доступен по ссылке), так и образец расписки о займе денег (скачать здесь).

От руки или печатный документ?

Частым вопросом, непосредственно касающимся расписки о получении денег, становится формат документа. Действующее законодательство допускает и печатную, и рукописную форму. К обоим вариантам составления предъявляются примерно одинаковые требования. Главным условием оформления сделки от руки становится согласие обеих сторон.

В этом случае появляется дополнительная возможность провести почерковедческую экспертизу и определить автора расписки.

Где может использоваться расписка?

Основное назначение рассматриваемого документа – подтверждение права кредитора получить деньги с должника. Расписка становится решающим доказательством предоставления займа и возникновения денежных обязательств заемщика.

Наличие документа позволяет кредитору обратиться в суд. Для этого составляется искового заявление, к которому прилагается расписка, квитанция об уплате госпошлины, другая подтверждающая позицию истца документация. Судебная практика наглядно показывает: при правильном оформлении документов, прежде всего расписки, вероятность положительного решения суда крайне велика.

Типичные ошибки и последствия

Самой частой ошибкой при составлении расписки становится отсутствие подробных данных об участниках сделки. Особенно высокие требования в этом вопросе предъявляются к информации о заемщике. Ее объем должен обеспечивать четкую и однозначную идентификацию должника.

Другая типичная ошибка – отсутствие в документе обязательных реквизитов соглашения. К числу таковых относятся: дата передачи и возврата денег, сумма займа, а при взыскании процентов – ставки за пользование заемными денежными средствами. В обоих случаях отсутствие сведений делает положительное решение суда и, как следствие, успешное принудительное взыскание долга проблематичным.

FAQ

Стоит ли составлять расписку при предоставлении займа?

Да, наличие документа закрепляет права кредитора на закрытие долга.

В какой форме оформляется документ – от руки или печатной?

Оба варианта считаются законными. Главное – включить в документ все необходимые данные и реквизиты.

Как избежать ошибок при составлении расписки?

Самый простой способ – внимательно прочитать размещенную на нашем сайте информации. Здесь же указаны ссылки на бланк и образец заполненной расписки, изучение которых также поможет оформить документ правильно.

Резюме

Расписка о займе денег выступает главным документом, составление которого необходимо при подготовке и совершении сделки. Правильное оформление предоставляет кредитору возможность при возникновении проблем с возвратом долга обратиться в суд, причем с высокими шансами на положительный вердикт судьи.

Занимать друг у друга деньги могут как граждане, так и компании. В этом случае стороны заключают договор займа. В нем прописывают размер суммы и процентов, срок, в который нужно вернуть средства, ответственность за нарушение обязательств и другие существенные условия.

После заключения соглашения заемщик получит деньги под проценты (или без них) и обязуется их отдать в оговоренный срок.

Договор займа между физическими лицами

Если один человек одолжил другому деньги в размере более 10 минимальных заработных плат, в этом случае заключать договор нужно только письменно.

Обратите внимание!

После составления письменного документа заверять его необязательно. Достаточно будет в самой бумаге поставить подписи одного или двух свидетелей.

Заверять такое соглашение у нотариуса нужно в том случае, если в долг дается крупная сумма. В такой ситуации займодатель получает возможность:

- получить юридически грамотный договор;

- претендовать на совершение нотариальной исполнительной надписи, в результате которой сумма долга будет взыскана нотариусом в бесспорном порядке при невозврате заемщиком денег полностью или частично в установленные договором сроки. Для этого нужно будет представить специалисту подлинник удостоверенного соглашения.

Образец договора займа

Dogovor-zajma.docx ≈ 27 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Предмет договора

Договор займа между физическими лицами должен включать в себя несколько обязательных положений, без которых он может быть признан недействительным.

В первой части соглашения о займе нужно обязательно указать паспортные данные двух сторон и их точные места проживания. ФИО следует прописать полностью и без сокращений.

Затем обязательно указывается размер ссуды сначала в цифрах, а затем в скобках — словами. После этого в договоре надо отразить, в какой форме были переданы деньги (наличными или на счет в банке). В следующей части соглашения прописывается срок возврата займа (месяц пишется словами, а год и дата — цифрами).

Если при подписании стороны не указали конкретную дату возврата, заемщик обязан будет рассчитаться с собственником денег в течение 30 календарных дней после того, как они будут затребованы.

Обязательно в конце соглашения следует отразить, каким образом будут возвращены деньги. Если получатель ссуды хотел бы погасить долг досрочно, чтобы не составлять затем дополнительное соглашение, лучше в изначальном документе указать, что кредитор будет не против этого.

Порядок расчета и уплаты процентов

При заключении договора стороны могут договориться о любом проценте, который получатель ссуды будет уплачивать за пользование средствами. Если процентная ставка не указана, то, в соответствии со ст. 809 ГК РФ, будет использоваться ставка рефинансирования, установленная ЦБ РФ и действующая на момент составления соглашения. Порядок начисления процентов следует также отразить в документе.

Обязательным условием договора займа будет отсутствие процентов, если стороны договорились о том, что за использование денег ссудополучатель ничего платить не будет.

Ответственность сторон

За невыполнение условий договора установлена ответственность. В первую очередь она связана с несвоевременным погашением займа и предусмотренных по нему процентов. Для этого в документе предусматривается размер пени, который не может превышать 100% от общей суммы занятых денег. Неустойка взыскивается за каждый просроченный день до полного погашения всего долга.

Для того, чтобы исключить различные непредвиденные ситуации, которые непосредственно влияют на невозможность выполнения сторонами условий договора по независящим от них причинам, в соглашении предусматриваются форс-мажорные обстоятельства, к которым относятся стихийные бедствия и чрезвычайные ситуации. Если такая ситуация наступает, в течение определенного времени, которое прописано в соглашении, одна сторона уведомляет другую о случившемся.

Обратите внимание!

Если такой пункт исключить, займодавец в случае наступления форс-мажорных обстоятельств может не возвратить свои деньги, а заемщик будет платить пени за нарушения сроков погашения долга.

Разрешение споров

Чтобы уменьшить вероятность острых конфликтов и избежать при этом существенных разногласий в вопросах трактовки и исполнения условий, указанных в соглашении, лучше всего при его подготовке обозначить порядок своих действий.

Следует сделать все необходимое, чтобы спор мог разрешиться мирным способом. Он подразумевает направления сторонами обоюдных претензий.

Оптимальным вариантом будет договоренность о сроках ответа на претензию и о порядке обращения в арбитражный суд по месту жительства ответчика в случае невозможности разрешения споров мирным путем.

Изменение и досрочное расторжение договора займа

Если стороны хотели бы изменить договор, они должны руководствоваться нормами закона. Как правило, условия изменения документа прописываются в дополнительном соглашении. Подписав его, стороны признают тем самым, что оно становится неотъемлемой частью основного документа. Таким же образом последний может быть расторгнут.

Если одна из сторон грубо нарушает условия, по требованию второй стороны документ может быть досрочно расторгнут.

Виды договора займа между юридическими лицами

В соответствии с первым параграфом гл. 42 ГК РФ юридические лица, независимо от их формы собственности и правового статуса, имеют право заключать между собой договоры займа.

Обратите внимание!

Если соглашение заключено в устной форме, это противоречит нормам ст. 808 ГК РФ. Там сказано, что компании обязаны заключать письменный договор независимо от суммы займа. В обратном случае соглашение не будет иметь юридической силы.

Стороны вправе добавлять в договор свои пункты, не предусмотренные законом. Новые положения не должны противоречить нормам законодательства.

После подписания договора стороны могут заверить его нотариально. Это позволит в случае невозврата денег быстрее истребовать их у другой стороны или взыскать нанесенный ущерб через суд. Этими же статьями предусмотрены и некоторые из видов займов, которые могут использовать юридические лица.

Договор займа с предоставлением залога

Это достаточно распространенный вид договора. Заключая его, заемщик доказывает кредитору свою платежеспособность. До момента погашения заложенное имущество может храниться у любой из сторон.

При составлении такого вида соглашений следует внимательно и детально описать все находящееся в залоге имущество с учетом его износа и возможных недостатков. Объекты недвижимости должны оценить независимые эксперты, стоимость имущества отражается в договоре залога.

Документ залога составляется отдельно и может стать приложением к основному соглашению, о чем делается соответствующая запись. Отдельно он существовать он не может.

Обратите внимание!

Если ваша компания одолжит другой деньги на меньшую сумму, чем цена заложенного имущества, налоговые органы могут расценить такие действия как противоправные.

Заем с поручителем

Как и договор займа с залогом имущества, договор с поручительством составляется в виде отдельного документа, который будет приложением к основному соглашению. На основании него другая компания гарантирует возврат взятых в долг денег в случае, если заемщик по каким-то причинам сделать этого не сможет. Таких компаний-поручителей может быть несколько, что отражается в договоре. Деятельность поручителя регулируется гл. 49 ГК РФ.

Если соглашение о поручительстве относится к договору процентного займа, поручитель может погашать как основной долг, так и предусмотренные проценты.

Все условия погашения должны быть отражены в документе.

Реальный, возмездный договор односторонне обязывающего займа

Если был заключен такой вид договора, обязанность по возврату долга в первую очередь возникает у должника. Реальность соглашения подразумевает вступление его в силу только после передачи денег заемщику, а возмездность предусматривает возврат ссуды на указанных в договоре условиях в течение строго обозначенных там сроков.

Беспроцентные и процентные договоры займа

Условия о внесении процентов, которые будут платой за пользование деньгами, обязательно указываются в соглашении. Там же отражается размер процентов и способ их начисления. Если стороны предусмотрели проценты, то вместе с основным долгом заемщик выплачивает образовавшуюся дополнительную сумму.

Начисляться проценты могут не только на всю сумму основного займа, но и иными способами, которые стороны указали при заключении соглашения. Возвратить ссуду и проценты можно путем погашения равными платежами (ежемесячно, ежеквартально) или же единовременным платежом (например, в конце года). Если деньги возвращаются частями, то к основному соглашению прикладывается график платежей, которого заемщик должен придерживаться.

Беспроцентные займы выдаются не так часто и нередко привлекают внимание налоговых органов, которые могут начать проверку компании по поводу подозрения в отмывании денежных средств.

Чтобы обезопасить себя, лучше всего при заключении договора указывать хотя бы небольшие проценты.

Бессрочные и краткосрочные займы

Если срок возврата долга не был указан, деньги необходимо вернуть по первому требованию кредитора. Процент бессрочного займа обычно ниже, чем по краткосрочному договору. Второй тип займов выдается на срок от 6 до 12 месяцев, это условие нужно обязательно отразить в разделе «Предмет договора».

Валютный заем

Если компания захотела взять в долг деньги в иностранной валюте, закон этого делать не запрещает. Но к учету такие средства принимаются исключительно по курсу ЦБ РФ на момент подписания соглашения. Это относится не только к выдаваемым, но и возвращаемым займам.

Наличными деньгами

Получить деньги в долг можно не только безналом, но и наличными деньгами. При этом нужно руководствоваться Указаниями Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, которые позволяют по одному договору передавать не более ста тысяч рублей. Если сторонам выгодно договариваться о расчете наличными, но сумма превышает указанный порог, нужно заключить сразу несколько договоров займа на 100 тысяч рублей с разными датами. Это же будет относиться к возврату взятых наличными в долг денег. Возвращать можно будет только по 100 тысяч рублей. За нарушение этой нормы сотрудники налоговой могут наложить административный штраф.

Заем траншами

Такой вид займа используется недавно. С его помощью можно рассчитывать на получение денег частями. Для получения средств составляется договор. В течение оговоренного времени (к примеру, трех лет) юридическое лицо равными или другими частями постепенно получает деньги. Этот вид займа не всегда применяется для крупных сумм или длительного срока кредитования. Его используют, когда определенная сумма нужна не сразу, а в течение определенного времени, например, для строительства объекта.

Погашаются взятые транши таким образом, как было указано в договоре. Это может произойти после перечисления всей суммы или же частями после получения каждого транша.

Договор займа между физическими и юридическими лицами

ГК РФ не запрещает сделки такого типа между физическими и юридическими лицами. Главное, чтобы уставом компании не было запрещено выдавать кредиты и займы. Они могут быть нецелевыми или целевыми, с уплатой процентов и беспроцентными. Все условия предоставления денежных средств надо четко и понятно прописать в договоре.

Чтобы выдавать в долг деньги, которые компания сама получила по договору займа, нужно приобрести лицензию на занятие банковской деятельностью.

Ответственность за нарушение договорных отношений

Заключая договор займа, обе стороны должны согласовать все условия и обязательства друг перед другом. Если пункты соглашения нарушаются, вторая сторона имеет право на взыскание долга по договору займа и компенсацию ущерба с учетом полного восстановления прав.

Обратите внимание!

Меры ответственности в этом случае могут быть предусмотрены как самим соглашением, так и нормами законодательства.

Это может быть не только взыскание всей суммы задолженности, но и предусмотренной договором или законом неустойки. Кроме того, компания, чьи права были нарушены, сможет взыскать проценты за пользование чужими деньгами. В любое время договор займа при существенном нарушении условий сделки может быть досрочно расторгнут.

Если имеются основания, нарушающие закон физические или юридические лица могут быть привлечены к:

- административной ответственности за незаконное получение денег. Физлицам грозит штраф до двух тыс. руб., а юрлицам — до 30 тыс. руб.

- уголовной ответственности за мошенничество (возможен штраф до 500 тыс. руб. или срок до 10 лет), а также за злостное уклонение от погашения кредиторской задолженности, за него предусмотрен штраф до 200 тыс. руб. или срок до двух лет.

Чтобы восстановить свои гражданские права, взыскать причитающиеся деньги и возместить ущерб, заинтересованное физическое или юридическое лицо должно обратиться в суд. Этими вопросами занимаются суды общей юрисдикции по месту нахождения или жительства ответчика. Чтобы привлечь нарушителя к административной или уголовной ответственности, пострадавшее лицо должно подать заявление в прокуратуру или местное отделение полиции.

Помочь правильно составить жалобу в случае нарушения прав при заключении подобных сделок помогут юристы компании Правовед.ру. Обратившись к нам по указанным на сайте телефонам или непосредственно в онлайн-режиме, вы сможете на основании предоставленного образца правильно составить соглашение и предотвратить возможные конфликты между сторонами.

Грамотный специалист окажет все необходимые услуги по взысканию задолженности в рамках правового поля. В их перечень входят:

- анализ информации и документов: подготовка к делу, изучение документов и доказательств;

- сбор сведений о должнике, проверка его платежеспособности, выявление активов, розыск имущества;

- досудебная работа, в том числе ведение переговоров и претензионной работы;

- подготовка документов для суда, оформление искового заявления;

- ведение судебного процесса, в рамках которого применяются обеспечительные меры, взыскиваются штрафные санкции, юридические расходы;

- взыскание по исполнительному документу, работа с судебными приставами.

Распиской подтверждается факт передачи денежных средств. Это может быть получение или возврат занятых денег, оплата за аренду квартиры или коммерческого объекта, выплата задолженности по иным обязательствам. Расписка может оформляться как отдельный документ, так и дополнительно к основному договору. По договоренности сторон долговую расписку можно заверить через нотариат.

Точное содержание расписки зависит от сути и условий сделки, обязательств.Законодательство не содержит единого шаблона указанного документа. Вы можете скачать образец долговой расписки между физическими лицами у нас на сайте, заполнить его самостоятельно или с помощью юриста. Подробнее о правилах оформления документа читайте ниже.

Когда и кому нужна долговая расписка

Расписка — это один из документов, которые могут оформляться в гражданских сделках. Как следует из ГК РФ, по сделке займа между сторонами может оформляться договор или расписка, либо сразу оба этих документа. Без заполнения письменных документов допускается займ на сумму до 10 000 рублей, если его сторонами являются физические лица. Но и при небольшой сумме сделки советуем составить расписку, чтобы избежать проблем при возврате и взыскании денег.

Долговая расписка может оформляться при передаче и возврате денег по займу, по алиментам, аренде и другим обязательствам

Кроме факта передачи и получения денег, распиской можно подтвердить другие условия обязательств. Чтобы документ вступил в силу, достаточно оформить его в обычной письменной форме. Нотариальное удостоверение возможно по взаимной договоренности сторон.

Расписка о займе подтвердит, что лицо получило определенную сумму. Также там можно и нужно прописать дополнительные обязательства и условия сделки — дату и правила возврата денег, процентную ставку, оформление залога на имущество. Еще одну расписку можно оформить при возврате денег, чтобы указать на отсутствие претензий.

Кроме займа, долговые расписки можно и нужно составлять и по другим обязательствам и сделкам. Вот несколько примеров:

- купля-продажа недвижимости, автомашин, движимого имущества — документом будет подтвержден факт надлежащего расчета по основному договору;

- аренда недвижимости и транспорта — документ оформляется под каждый арендный платеж (помесячно, разом за год, и т.д.);

- выплата алиментов на ребенка — документ можно использовать при оплате алиментов напрямую взыскателю, т.е. без участия пристава.

Если стороны договорились о поэтапной или частичной оплате, они могут оформлять несколько расписок. Например, если по договору продавец обязан оплатить за автомобиль 1 млн. руб., он может договориться о передаче денег равными или неравными частями за несколько месяцев. В итоге стороны оформят несколько расписок на каждую часть оплаты, а в последнем документе укажут об отсутствии претензий.

Долговая расписка будет являться важным доказательством, если возникнет необходимость взыскивать долг. Займодавец сможет ссылаться на документ:

- в претензиях,

- уведомлениях,

- требованиях,

- исковых заявлениях.

Если в расписке указано о займе с процентами, взыскатель сможет сделать расчет за весь период просрочки.

Что можно подтвердить долговой распиской

Прежде всего, распиской подтверждается факт передачи и получения денег. Например, это может быть передача наличных заемщику в долг, а затем и возврат средств займодавцу. Вместо оформления второго документа (при возврате суммы займа) кредитор может отдать оригинал первой расписки заемщику. Но лучше оформить отдельный документ, где будет прямо указано об отсутствии претензий.

Кроме факта передачи и получения денег, в тексте долговой расписки можно указать:

- условия пользования деньгами (долг под определенный процент и т.д.);

- сроки и правила возврата долга (единовременно, равными или неравными частями);

- о выдаче займа под залог (например, ювелирных изделий или автомобиля);

- о способе возврата суммы займа (например, наличные, перевод на банковскую карту);

- условия для продления срока возврата (например, если заемщик уведомит об этом не позже, чем за 10 дней, а у займодавца не будет возражений).

Если стороны хотят максимально подробно описать все условия обязательства, то лучше оформлять договор. Если при займе расписка вполне может заменить договор, то по некоторым другим сделкам это будет невозможно. Например, при продаже недвижимости или автомашин расписка может являться только дополнительным документом к договору.

Если стороны предусматривают поэтапный возврат долга, можно оформить расписку с графиком платежей. Под каждый платеж будет указана точная дата. Также в документе можно указать, является ли просрочка по отдельной части долга основанием требовать возврата всей суммы. Это будет важно для досудебного и судебного взыскания.

Как правильно оформить

Для сделок с участием организаций оформляются договоры. Расписки составляют физические лица. Например, сторонами долговой расписки на займ могут быть:

- родственники,

- знакомые,

- друзья,

- коллеги.

Если при передаче и получении денег присутствуют свидетели, то сведениях о них также указываются в тексте документа. Подписи могут ставить стороны обязательства и свидетели.

Когда лучше составить расписку — до или после передачи денег

Расписки желательно составлять непосредственно при пересчете и передаче наличных. Можно заранее заполнить шаблон, внести в него все нужные сведения, распечатать на бумаге. Когда деньги будут переданы, заполненный бланк документа подпишут обе стороны.

Мы рекомендуем оформлять рукописную расписку, т.е. заполнять образец непосредственно на месте. Лучше дать заполнить документ заемщику (должнику). В ряде ситуаций, если возникнет спор о подлинности документа или первоначального текста, может оказаться важным образец почерка. Например, если должник отрицает получение денег, подлинность можно проверить по почерковедческой экспертизе.

Если средства передавались без расписки, можно попросить должника составить ее «задним числом». Добросовестный заемщик вряд ли откажет в такой просьбе, так как это не изменит суть обязательства, заодно и узаконит ранее состоявшуюся передачу займа. Если же должник категорически откажется оформлять документ «задним числом», то и доказывать существование обязательства придется иными способами (перепиской, аудио- и видеозаписями, свидетелями).

Форма документа

Расписку о долге или о его возврате достаточно оформить в простой письменной форме. Главное, чтобы в тексте документа были все обязательные реквизиты. Например, если он не содержит паспортных данных или точную сумму займа, может возникнуть спор.

Нужно ли заверять долговую расписку через нотариат? Так как по ГК РФ допускается оформление документа в обычной письменной форме, он будет иметь юридическую силу даже без нотариального удостоверения. Но стороны могут сами договориться заверить документ у нотариуса.

За удостоверение придется платить пошлину, но зато займодавец и заемщик получат ряд преимуществ:

- нотариус обязан проверить дееспособность и личность граждан, добровольность сделки, отсутствие принуждения и угроз;

- через нотариуса можно передать деньги при оформлении или возврате займа;

- при наличии документа с нотариальным удостоверением кредитор сможет взыскать долг по судебному приказу, что намного проще и быстрее искового производства.

Нотариальные расходы распределяются между сторонами по взаимной договоренности. Если стороны решили обойтись без нотариуса, это не скажется на юридической силе документа.

Расписка о выдаче денег в долг

Что указать в содержании

От содержания расписки напрямую зависит, сможете ли вы вернуть долг, не возникнут ли проблемы при судебном взыскании. Если вы не знаете, как правильно написать расписку о займе денег, лучше обратиться к адвокату или юристу. Расходы на услуги специалиста в данном случае будут полностью оправданы.

Заполнять документ лучше максимально простыми словами, используя точные формулировки. Чем точнее описаны условия обязательства, тем меньше споров возникнет при взыскании.

Советуем обязательно указать в содержании:

- дату и место оформления;

- полные паспортные данные как заемщика, так и займодавца;

- паспортные данные каждого свидетеля (если они присутствовали при передаче денег или уплате долга);

- сумму, переданную второй стороне (цифрами и прописью);

- дату, до которой должник обязуется вернуть деньги (для поэтапного расчета указываются разные даты, суммы по каждому платежу);

- размер процентов, которые заемщик обязуется уплатить за период пользования деньгами (если этого пункта не будет, то допускается взыскание процентов, равных ключевой ставки ЦБ РФ на день внесения решения судом);

- правила возврата денежных средств (наличные, безналичный перевод и т.д.);

- иные условия, о которых договорились стороны;

- подписи.

При займе с залогом об этом нужно указать в тексте документа. Например, там будет описан состав и характеристики вещей, которые передаются на хранение займодавцу. Эти же сведения указываются в акте приема-передачи. Когда долг будет погашен, для возврата имущества заемщику составляется еще один акт.

Деньги в долг обычно дают под проценты. Их размер определяется по договоренности. Каких-либо ограничений по размеру ставки для процентного займа в законах нет. Также допускается указать основания для начисления дополнительных штрафов (например, единовременная сумма при нарушении срока возврата). Если стороны договорились о займе без штрафов, этот пункт заполнять не нужно.

Пример расписки о получении денежных средств в долг

У нас на сайте вы можете скачать примерные образцы расписок о возврате долга или о передаче денежных средств. Если есть вопросы или требуется помощь с заполнением, обращайтесь к нашим специалистам. Так же вы можете получить юридическую консультацию, чтобы оценить и снизить свои риски.

Расписка о полном возврате денежного долга

У кого остается расписка

Расписка составляется в присутствии двух сторон. Также возможен вариант с заполнением документа только заемщиком. Например, заемщик может своей рукой заполнить расписку, указать там, у кого и какую сумму он занял. После этого оригинальный экземпляр расписки останется у кредитора.

При возврате всей суммы долга займодавец может выдать документ об отсутствии претензий, либо вернет оригинал расписки.

Советуем заполнять расписку в двух оригинальных экземплярах. При наличии спора о содержании документа или об условиях займа, оригиналы будут сравнивать в суде и в ходе экспертиз. Естественно, оба экземпляра должны быть идентичны по содержанию. Если в первоначальный текст вносились какие-либо правки, их должны заверить обе стороны.

Что делать, если не вернули долг

Если прошел срок возврата долга, а его все не возвращают, то расписка будет надлежащим доказательством. Оригинал документа может потребоваться в судебном процессе, при расследовании уголовного дела по факту мошенничества. При переписке с должником достаточно сослаться на условия расписки, либо приложить ее копию.

После завершения взыскания суд выдаст приказ или исполнительный лист. С этими документами можно добиваться возврата денег через ФССП. Оригинал или копию расписки приставам направлять не нужно. Если должник банкротится, для заявления своих требований кредитору нужна не расписка, а судебный акт о взыскании.

Нужна помощь в оформлении расписки или при взыскании долга? Обращайтесь к нашим экспертам! Мы разъясним нормы закона, проконсультируем о правилах заполнения документа, поможем с взысканием.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты