Ипотека подразумевает выдачу кредита для покупки жилья на длительный срок. При этом сумма выдается довольно крупная, а к ней добавляются проценты или комиссионные. Поэтому зарплата для ипотеки должна быть такой, чтобы ее хватило не только на погашение ежемесячных платежей, но и на поддержание нормальных условий для жизни. Общепризнанных требований не существует, однако есть ряд нюансов, при которых банки готовы выдать жилищный кредит. Одно из основных условий – стабильный доход, подтвержденный официально.

Поиск ипотеки

Какой доход должен быть для получения ипотеки?

Не существует минимального или максимального показателя, при котором клиенту гарантировано одобрят ипотеку. Это рассчитывается в индивидуальном порядке, но минимальный оклад вряд-ли подойдет. Сколько же должен зарабатывать потенциальный заемщик, чтобы ему выдали ипотечный кредит?

Все просто: чем выше заработок – тем больше шансы на получение жилищного кредита. Тут надо отметить 2 фактора.

- При расчете ипотеки учитывается процент от зарплаты, соразмерно которому определяется максимально допустимая сумма. Конкретных цифр нет – многое зависит от локации, в которой планируется покупка недвижимости. Квартиры в Москве, Сочи и Санкт-Петербурге дорогие, поэтому уровень дохода должен быть высоким. Жилье в области или на окраине города стоит дешевле, а значит для оформления ипотеки подойдет зарплата поменьше.

- Принимается во внимание также итоговое соотношение доходов и расходов. Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40-50% дохода. Если же у человека есть другие долговые обязательства (например, ранее оформленный автокредит), то сумма на их погашение добавляется к расходам.

Примеры:

- Если при зарплате 40000, 15000 рублей уходит на автокредит, об ипотеке можно даже не мечтать.

- Когда гражданин зарабатывает 30000 рублей, но при этом не имеет других долгов, то кредит в большей вероятности одобрят – при условии, что ежемесячный платеж не превысит 15000 рублей.

- А если клиент получает ежемесячный доход 20000 рублей, и при этом у него есть ребенок, которого нужно содержать, то банк в ипотеке откажет.

Когда ипотеку оформляет семья, – учитывается совокупный доход, а долговые обязательства (как и все имущество) делятся поровну. Тогда после вычета суммы погашения и других долговых выплат, остатка средств должно хватить на жизнь – то есть, на каждого члена семьи должен оставаться прожиточный минимум. Но и тут есть ряд нюансов:

- при наличии детей вычитаются расходы на них;

- при наличии пособия оно добавляется к доходам;

- если супруга находится на иждивении у мужа, это приведет к снижению суммы выданной ипотеки.

В любом случае, платежеспособность клиентов будет оцениваться банком индивидуально.

Что учитывает банк при оценке доходов для выдачи ипотеки

В большинстве случаев для оценки платежеспособности потенциального заемщика используется скоринговая система. Заполненную претендентом анкету-заявку обрабатывает компьютерная программа, после чего выставляет оценку в виде баллов. Самые высокие баллы начисляются тем, кто продемонстрировал хорошее финансовое положение, предусматривающее наличие:

- недвижимого имущества (загородного дома, дачи);

- автомобиля и гаража;

- собственного бизнеса или доходов от самозанятости;

- прибыли от инвестиций;

- земельного участка.

Оценка повышается при наличии большого трудового стажа на текущем месте работы, высшего образования и востребованной профессии, при участии в общественных организациях, а также для людей трудоспособного возраста. Автоматически отсеиваются граждане, которые не подходят по критериям:

- возраст (старше 75 лет);

- плохое здоровье;

- трудовая занятость (недостаточный стаж работы);

- уровень дохода;

- множество иждивенцев.

Для «малонадежных» клиентов может быть предложен кредит в минимальном размере под максимальные проценты. Соглашаться ли на такие условия – личный выбор каждого.

Необходимый доход для получения ипотеки в СберБанке

Ведущее финансовое учреждение России, жилищные программы которого пользуются высоким спросом. Банк рассматривает каждую заявку на ипотеку индивидуально, но действует общее правило для всех заемщиков: их ежемесячный доход должен быть больше ежемесячных выплат по ипотеке как минимум в 2 раза. В идеале – когда платежи не превышают 40% от официальной прибыли. Сумма остатка определяется после вычитания обязательных затрат:

- алименты;

- аренда жилья;

- другие долги;

- прочие обязательства.

Для беспроблемной выплаты ипотеки нужен достаточный уровень дохода,минимальная зарплата для ипотекине подойдет. Достаточный доход подразумевает, что независимо от жизненных сложностей или временных материальных проблем, которые могут возникнуть во время действия ипотечного договора (потеря работы, болезнь), клиент сможет в стандартном порядке выполнять свои долговые обязательства. С учетом прожиточного минимума и расценок на недвижимость, СберБанк готов одобрить ипотеку при зарплате заемщика около 40000 рублей. Но эта сумма условная.

Поскольку ипотечные программы СберБанка выбирает большинство клиентов, рассмотрим условия для среднестатистических заемщиков, не пользующихся услугами учреждения (зарплатными проектами, депозитным счетом и др.).

Тот, кто планирует взять квартиру в новостройке, должен сначала накопить минимум 10% от стоимости жилья для первого взноса. Базовая процентная ставка составляет 10,8% (при использовании зарплатной карты СберБанка сокращается до 10,3%). Но:

- при отказе от страхования жизни она увеличивается до 11,8%;

- а если отказаться от «Сервиса электронной регистрации» и первоначальный взнос до 20%, ставка повышается еще на 0,8% в сумме.

В итоге мы вышли на ставку 12,6%. При невозможности подтверждения дохода справкой она останется неизменной – до 12,6%. Максимальный срок ипотечного кредитования – 30 лет.

Расчет ипотеки по доходу

Теперь рассмотрим на конкретных примерах, как производится расчет суммы возможного ипотечного кредита при определенной зарплате.

Пример расчета №1

Допустим, молодой специалист хочет выяснить, дадут ли ипотеку с зарплатой 20000 рублей и на что он может рассчитывать при таком доходе, если хочет купить квартиру в Московской области, стоимостью в 2 млн. руб. При соблюдении условий:

- оплата 15% первоначального взноса в размере 300 000 руб.;

- подтверждении дохода справкой;

- оформлении кредита на максимальный срок 30 лет;

- использование страховки;

- электронная регистрация сделки.

он получит ставку 11,3%. В итоге минимальный ежемесячный платеж будет составлять 16576 руб. В идеале требуемая зарплата для одобрения такой ипотеки – 21339 р. Поскольку разница между существующей и требуемой з/п небольшая (1339 руб.), банк может утвердить ипотеку при условии, что у клиента хорошая кредитная история.

Пример расчета №2

При официально подтвержденной зарплате 50000 рублей, клиент выбирает квартиру в одной из новостроек Санкт-Петербурга не от аккредитованного застройщика, которая оценивается в 4 миллиона рублей. Оптимальные условия при этом:

- первоначальный взнос – 30%;

- срок ипотеки – 10 лет;

- использование страховки.

Тогда при итоговой ставке 11,1% размер ежемесячного платежа составит 38729 рублей, что приравнивается к требуемому ежемесячному доходу в 49856 рублей. Поскольку у клиента зарплата для ипотеки превышает эту сумму, вероятно, кредит ему выдадут.

Пример расчета №3

Если чистый доход заемщикасоставляет 80000 рублей, но его невозможно подтвердить официально. Допустим, этот клиент планирует купить квартиру в Москве у стороннего застройщика по цене 7 млн.руб., и не хочет использовать страховку. Он выбирает условия:

- первоначальный взнос – 50%;

- срок кредитования – 7 лет.

В такой ситуации ставка будет 12,1%, ежемесячный платеж составит 61972 руб., а требуемая зарплата – 79778 руб. Скорее всего, этому гражданину ипотека с неофициальным доходом будет одобрена.

Здесь приведены только предварительные расчеты. При обращении в банк они могут изменяться как в большую, так и в меньшую сторону (в зависимости от индивидуальных возможностей потенциального клиента).

Как подтвердить доход?

Будущий заемщик должен подтвердить постоянное трудоустройство с официальным заработком. Для этого требуется справка по форме 2-НДФЛ с отображением зарплаты за последние полгода. Не все сотрудники крупных организаций могут предоставить такой документ, поэтому банк готов принять от них на рассмотрение справку, в которой указан:

- уровень доходов;

- реквизиты и контактные данные фирмы (для проверки информации службой безопасности банка);

- факт, что потенциальный заемщик работает в компании не меньше 6 месяцев (с указанием должности).

Подтвердить наличие дополнительных источников дохода можно, предоставив:

- выписки по вкладам;

- подтверждение страховых денежных выплат;

- выписки по прибыли от акций и других ценных бумаг;

- подтвержденные договором средства, полученные от сдачи недвижимости в наем;

- справку с неофициальной работы по форме банка;

- выписки по начислениям с банковских счетов;

- налоговую декларацию на полученный доход (для ИП и юрлиц);

- доказательства наличия дивидендов от участия в бизнесе;

- пожизненные выплаты определенным категориям граждан;

- вознаграждения по договорам гражданско-правового характера или от пользования интеллектуальной собственностью потенциального заемщика.

Все будет строго проверяться, и не все документы примут в расчет в том или другом банке. Однако стоит использовать такую возможность для получения большей суммы. В данном случае клиент будет контролироваться в жестком порядке.

Дадут ли ипотеку с серой зарплатой?

Среднестатистический банк выдаст ипотечный кредит только в случае, если заемщик сможет документально подтвердить достаточный для погашения доход. Поэтому «серая» зарплата и словесные гарантии не принимаются.

Тем не менее, некоторые финансовые учреждения (в т.ч. СберБанк) все чаще предлагают ипотечные программы, которые дают возможность оформить кредит по двум документам, без справки о доходах. Для этого нужен:

- паспорт;

- дополнительный документ, удостоверяющий личность.

При этом процентная ставка будет выше, а кредитная история клиента должна быть безупречной.

Вариант выхода из ситуации, как и в случае оформления ипотеки с маленькой официальной зарплатой – внести первый взнос в размере более 50% от стоимости жилья, а остальную половину оформить в ипотеку, что предлагает СберБанк. В результате сумма ежемесячных выплат будет относительно небольшой, и подтверждение доходов не понадобится.

Другими словами, при оценке платежеспособности клиента банк отталкивается от официальной «белой» зарплаты, однако принимает в расчет наличие других незадекларированных доходов, в числе которых может быть «серая» зарплата.

С другой стороны – лучше обратиться в банк, где изначально предусмотрены программы без подтверждения зарплаты. Например, есть учреждения (ВТБ), предлагающие ипотеку «без формальностей» и доказательств платежеспособности.

Если официальная зарплата маленькая

Как выйти из ситуации тем, кто мечтает о собственном уютном жилье, но зарплаты, чтобы взять ипотеку, недостаточно? Даже из итого тупика можно найти выход. Есть несколько основных вариантов:

- Самый простой – выбрать жилье подешевле.

- Воспользоваться программой кредитования, где не требуется подтверждение занятости и платежеспособности заемщика.

- Подключиться к зарплатному проекту выбранного банка. Своим клиентам обычно предлагаются более лояльные условия и пониженные процентные ставки.

- Предоставить залог – например, ценное высоколиквидное имущество или другую недвижимость, оформленную на вас.

- Выбрать максимальный срок кредитования. Итоговая сумма к погашению при этом может увеличиться, зато размер ежемесячных платежей будет существенно ниже.

- Подтвердить наличие дополнительных неофициальных доходов. Некоторые прибегают к оформлению дополнительного потребительского кредита на родственника, однако в данном случае «облегчение» будет временным, поскольку потом придется выплачивать два займа одновременно.

- Увеличить первоначальный платеж, чтобы снизить ежемесячные взносы.

- Использовать льготы наподобие материнского капитала.

- Внимательно изучить все акции по жилищному кредитованию, предлагаемые банками, а также муниципальные и государственные программы по субсидированию. Нашедшие подходящие для себя варианты смогут получить более выгодные условия или воспользоваться предусмотренными скидками.

- Привлечь со-заемщиков по ипотеке (некоторые банки позволяют привлекать до 3-х человек). Главное, чтобы их доходы были учтены кредитором.

Перед обращением в банк необходимо реально оценить свои доходы и рассчитать размер платежей, который будет максимально комфортным. При этом нужно учитывать как накопления, так и текущие затраты (к примеру, на аренду жилья), а потом выяснить в банке, на сколько одобрят ипотеку при такой зарплате. Тогда будет гораздо проще подобрать оптимальный кредит и заранее спрогнозировать ситуацию с возможными вариантами развития.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Ипотека предполагает выдачу банком крупной суммы в долг заемщику на длительный срок с целью приобретения жилья с последующим возвратом долга вместе с процентами и комиссионными. Поэтому уровень заработной платы должен быть такой, чтобы имелась возможность осуществлять ежемесячные платежи по ипотеке, кроме того, должны оставаться средства на создание нормальных условий жизни. Единых и четких требований к зарплате не существует: претендовать может любой человек имеющий стабильный источник дохода и способный его подтвердить.

Ипотека предполагает выдачу банком крупной суммы в долг заемщику на длительный срок с целью приобретения жилья с последующим возвратом долга вместе с процентами и комиссионными. Поэтому уровень заработной платы должен быть такой, чтобы имелась возможность осуществлять ежемесячные платежи по ипотеке, кроме того, должны оставаться средства на создание нормальных условий жизни. Единых и четких требований к зарплате не существует: претендовать может любой человек имеющий стабильный источник дохода и способный его подтвердить.

Какой заработной платы достаточно для ипотечного кредита?

Какие доходы учитываются?

Как подтверждаются доходы?

Как банк относится к “серым” доходам?

Шансы на одобрение ипотеки

Какой заработной платы достаточно для ипотечного кредита?

Справиться с оплатой ипотечного кредита может заемщик, который получает заработную плату, конечно, не на минимальном уровне. Приобретение жилья предполагает большие расходы. А это может позволить себе только платежеспособный гражданин с заработной платой значительно превышающий уровень минимальной оплаты труда.

Чем больше доход претендента, тем выше его шансы получить в соответствии со своими запросами и оптимальной процентной ставкой ипотечный займ. Низкие заработки, скорее всего, приведут к отказу со стороны банка в выдаче кредита.

Банк не благотворительная организация, ее в большей степени заботит не комфорт заемщика, а защита собственных интересов и снижение финансовых рисков.

Как это рассчитывается?

Несмотря на то, что конкретную сумму достаточную для получения ипотеки назвать сложно, но рассчитать какой она может быть возможно, исходя из соотношения доход-расход. Считается, что из зарплаты на погашение долговых обязательств должно уходить не более 40 процентов. Но в каждом банке требование к данному соотношению свое, из которых выделим три основные:

- 60/40 — достаточно жесткое, по которому после уплаты ежемесячного взноса у заемщика должно оставаться не менее 60% для личного пользования. Этот вариант самый безопасный для обеих сторон, но не позволяет рассчитывать на большую сумму займа.

- 50/50 — оптимальное соотношение доходной и расходной частей приветствуется большой частью банков.

- 40/60 — позволяет реально оценить платежеспособность клиента, претендовать ему на большой размер ипотеки, хотя значительно нагружает семейный бюджет.

Кредитный калькулятор имеется в свободном доступе на официальных сайтах большинства кредитных организаций. Он позволяет рассчитать несколько параметров кредита:

- максимально возможную сумму займа;

- размер ежемесячного платежа;

- переплату.

При этом можно производить расчет: по стоимости жилья, по сумме кредита и по доходу, с учетом и без первоначального взноса, способа погашения.

В небольшом городке можно приобрести квартиру за 500 тысяч рублей. Если оформить ипотеку на 10 лет при ставке в 10%, то ежемесячно необходимо будет вносить в счет уплаты долга 6608 рублей. Если брать оптимальное соотношение 50/50, то размер заработной платы должен быть не менее 13 тысяч рублей.

Если размер заработной платы превышает 20 тысяч рублей, то можно расплатиться с долгом за 5 лет.

Какие доходы учитываются?

При выдаче ипотечного кредита три фактора являются главными для оценки клиента:

- благонадежность;

- трудоустройство;

- уровень доходов.

Конечно, прежде всего учитывается основной источник получения денег — официальное трудоустройство, подкрепленное записью в трудовой книжке или выданным трудовым договором.

Также в качестве основного дохода учитывается прибыль от ведения собственного бизнеса, пенсионные начисления.

Пенсионерам, возраст которых не достиг 75 лет, проблематично, но реально получить ипотечный кредит, участвуя в специальной программе.

Кредитной комиссией банка могут быть учтены другие формы заработка, кроме основного:

- доход, получаемый от сдачи недвижимости, на основании договора: дачи, гаража, дома;

- заработки от работы по найму без зачисления в штат и работы по совместительству;

- доходы от самозанятости;

- получаемые средства от инвестирования.

Как подтверждаются доходы?

Обязательным требованием банка является официальное подтверждение доходов. Наемному работнику достаточно представить несколько документов:

- трудовую книжку или заверенную выписку из нее;

- справку по форме 2-НДФЛ, выданную бухгалтерией предприятия, которая отражает полные сведения об источнике дохода, размере заработной платы и удержанных в пользу государства налогах;

- договоры найма;

- налоговые декларации с отметкой о принятии;

- выписки с банковских счетов;

- справки о доходах, составленные в произвольной форме или по форме кредитной организации;

- пенсионную справку.

Все документы должны содержать достоверную информацию, быть соответствующим образом заверены и подписаны уполномоченными на это лицами.

Как банк относится к “серым” доходам?

Бесспорно, что неофициальные доходы, так называемые «серые», являются для банка серьезным фактором риска. Но учитывая, что количество таких клиентов, обладающих высокой платежеспособностью, но не имеющих возможности доказать это документально растет. Кредитные организации идут им навстречу, хотя, страхуясь выставляют самые жесткие условия:

- минимальный размер кредита;

- процентные ставки, значительно превышающие стандартные.

Обладатели «серой» зарплаты могут представить в банк такой документ, как справка по форме банка, в которой проставляется реальная сумма заработной платы.

Необходимо иметь в виду, что сотрудники банка могут позвонить руководителю и уточнить ее правдоподобность. Поэтому не стоит идти на риск и покупать «липовую» справку.

Люди, которые занимаются самозанятостью или фрилансом, то есть имеют доход, но не имеют возможности его подтвердить могут найти банк, предлагающий ипотечное кредитование по программе «без формальностей», то есть без доказательств платежеспособности.

Если зарплаты не хватает

Если уровень официальной зарплаты не достаточен, можно найти пути решения проблемы, если клиент обладает реальными возможностями справиться с ипотечной нагрузкой.

Шансы на одобрение ипотеки

Банк при выдаче кредитов оценивает не только текущую финансовую ситуацию заявителя, но и будущую. Поэтому необходимо представить в качестве подтверждения обеспечения возврата долга то, что сможет восполнить потери банка, если заемщик потеряет работу или заболеет. Таким обеспечением служат:

- поручительство надежных и обеспеченных граждан;

- максимально возможная сумма первоначального взноса;

- наличие залогового имущества ценного и высоколиквидного на сумму равную размеру займа;

- средний возраст и хорошее состояние здоровья заемщика;

- наличие семьи с небольшим количеством иждивенцев;

- участие в зарплатной или корпоративной программе банка.

Чтобы наверняка получить одобрение ипотеки предварительно ознакомьтесь с требованиями и условиями различных банков — выберите «правильный» банк и подходящий ипотечный продукт.

Как повысить?

Чем больше документов клиент представит в банк, подтверждающих уровень его стабильного финансового состояния, тем лучше. В качестве свидетельства может быть:

- наличие престижной движимой и недвижимой собственности;

- выезды за границу;

- отдых и лечение на курортах;

- наличие положительной кредитной истории;

- обладание хорошим образованием и востребованной профессией;

- представительство в общественных организациях.

Прежде чем обращаться за помощью в кредитные организации взвесьте свои реальные возможности.

А если решились вступать в ипотеку — используйте все способы для получения желаемого, естественно в рамках закона.

Здравствуйте, друзья!

Для получения кредита необходимо подтвердить свою платежеспособность перед финансово-кредитной организацией. Лучший способ это сделать – предоставить документ, в котором расписаны доходы заемщика за определенное время.

В качестве подтверждения выступает справка 2-НДФЛ. Но не все клиенты могут ее получить на своих предприятиях, поэтому некоторые финансовые кредитные организации пошли им навстречу. Рассмотрим, что такое справка о доходах по форме банка и как правильно ее заполнить. Разберем образцы от разных кредиторов.

Что такое справка о доходах

Справка о доходах – это специальный документ, из которого банк может увидеть заработную плату потенциального получателя кредита с целью оценки его платежеспособности.

Кредитные организации просят предоставить ее при оформлении любых видов кредита (ипотечный, потребительский, автокредит), кредитных карт, дебетовых карт с овердрафтом. Некоторые кредиторы не требуют подтверждения платежеспособности, если сумма кредита небольшая. В остальных случаях непредоставление документа чревато отказом в выдаче займа, увеличением процентной ставки, требованиями обеспечения.

Кредитные организации просят предоставить ее при оформлении любых видов кредита (ипотечный, потребительский, автокредит), кредитных карт, дебетовых карт с овердрафтом. Некоторые кредиторы не требуют подтверждения платежеспособности, если сумма кредита небольшая. В остальных случаях непредоставление документа чревато отказом в выдаче займа, увеличением процентной ставки, требованиями обеспечения.

Удобный список ссылок на онлайн-заявки по кредитам во все самые лучшие банки.

Основным документом для подтверждения доходов выступает форма 2-НДФЛ, разработанная налоговой службой. Ее предназначение – показать по месяцам расчет подоходного налога со всех видов заработка работника, перечисленные суммы НДФЛ в бюджет и сделанные вычеты. Среди этой информации кредитору нужны только сведения о заработной плате.

Далеко не все работодатели могут предоставить своим работникам справку 2-НДФЛ. Чтобы не потерять клиентов, кредитные организации разработали альтернативный вариант – банковскую справку о доходах.

Далеко не все работодатели могут предоставить своим работникам справку 2-НДФЛ. Чтобы не потерять клиентов, кредитные организации разработали альтернативный вариант – банковскую справку о доходах.

Бланк документа можно скачать с сайта или взять в ближайшем отделении банка. Выглядит он проще, чем 2-НДФЛ, потому что информация о налогах кредитную организацию не интересует. У каждого кредитора своя форма для заполнения. Она нигде законодательно не закреплена.

Действует документ о доходах от 14 до 30 дней, поэтому оформляйте его в последнюю очередь, когда основной пакет документов (особенно по ипотеке) уже готов. Если подаете заявку в разные организации, то придется подготовить несколько вариантов для каждого кредитора отдельно.

Причины оформления справки вместо 2-НДФЛ

Основные причины оформления банковской формы вместо налоговой:

Основные причины оформления банковской формы вместо налоговой:

- Так называемая “серая” зарплата, когда официально предприятие показывает для налоговой службы только часть заработка работника, а остальное выдает в конверте. В этом случае велика вероятность, что руководитель побоится “светить” реальные цифры и откажется подписывать бумагу.

- Головной офис компании находится в другом городе. Чаще всего там же и бухгалтерия. Работнику проще оформить банковскую форму и подписать ее у руководителя филиала, чем посылать запрос в другой город и ждать готовый документ по почте.

- Работа по трудовому договору. На самом деле еще одна разновидность зарплаты в конверте. Руководитель не оформил работника в штат, но заключил с ним договор. Для налоговой службы документы не составляются, а для кредитора денежные поступления у работника есть, и работодатель готов их подтвердить.

- Особая категория заемщиков. Например, ИП или собственники бизнеса. Они не предоставляют налоговой службе 2-НДФЛ, но могут иным способом подтвердить свою платежеспособность: например, налоговой декларацией, движением денег по расчетному счету или банковской справкой.

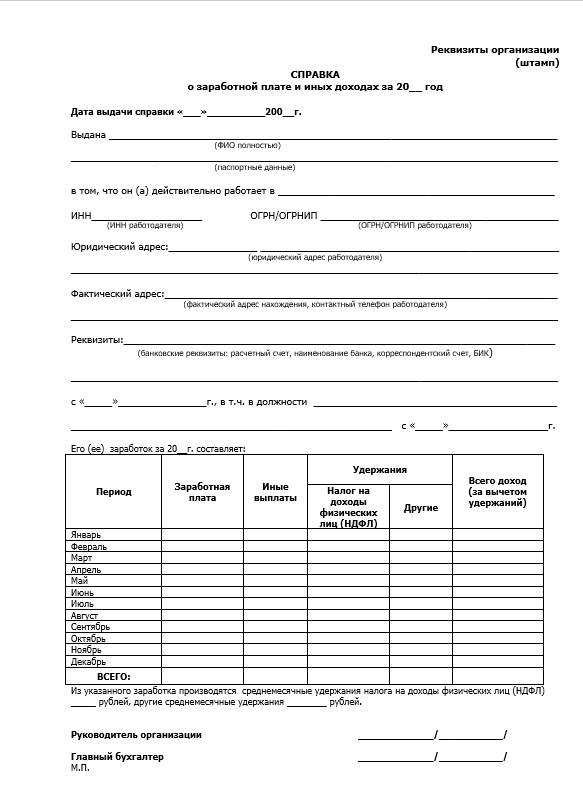

Структура и требования к заполнению

Несмотря на то что справка имеет свободную форму, основная структура одинаковая для всех:

- Ф. И. О. работника, срок работы в организации.

- Реквизиты организации (наименование, ИНН, телефоны директора и главного бухгалтера, фактический и юридический адреса).

- Заработная плата работника по месяцам.

- Подпись руководителя, главного бухгалтера.

- Печать организации.

Примерный вид документа:

Правила заполнения:

- Требования по способу заполнения в банках разные. Одни допускают внесение сведений от руки шариковой ручкой. Другие принимают только машинописный вариант. Информацию об этом можно увидеть на самом бланке.

- Исправления не допускаются. Если какая-то информация отсутствует, в поле пишется “Отсутствует” или проставляется прочерк.

- Вносится только достоверная информация. Любой заемщик тщательно проверяется кредитным отделом и службой безопасности. По телефонам руководителя и главного бухгалтера, указанным на бланке, может позвонить сотрудник финансовой организации и задать вопросы о заемщике.

- Обязательны подписи руководителя предприятия или и. о. руководителя, главного бухгалтера или и. о. главного бухгалтера. Если предприятие работает без главного бухгалтера, то необходимо это отметить при заполнении.

- Печать предприятия в конце бланка. Если документ оформляет ИП, то печать обязательна только при ее наличии.

Заключение

Банковская справка о доходах – простая и не займет много времени для заполнения. Гораздо сложнее будет добиться внесения достоверных сведений со стороны работодателя, если работник получает зарплату в конверте. Есть ряд банков, которые вообще не принимают ничего в качестве подтверждения платежеспособности, кроме 2-НДФЛ.

В случае невозможности получить документ заемщику останется только рассмотреть варианты залогового кредитования.

Содержание статьи

Показать

Скрыть

Кредитная нагрузка россиян увеличивается, а вместе с ней и просрочки по кредитам. Из-за этого банки становятся все более требовательными к кредитной истории клиентов и уровню их доходов. Так, справки о доходах по форме банка часто становятся обязательными документами при подаче заявки на кредит. Рассказываем, когда нужен такой документ, как правильно его оформить и как с помощью справки получить больше денег на более выгодных условиях.

Справка по форме банка — что это

Справка по форме банка — документ, который подтверждает уровень доходов потенциального заемщика. Справка отражает не только официальные, но и неофициальные доходы клиента. Этот документ требуют и принимают не все банки: каждое финучреждение использует собственную форму для его составления.

Однако во всех случаях справка по форме банка содержит следующие сведения:

- ФИО заемщика;

- должность, место работы;

- срок действия трудового договора;

- реквизиты организации, которая выдала справку;

- общий трудовой стаж и стаж на последнем месте работы;

- доход за определенный период, который определяет банк, например, месяц, квартал, полгода, год;

- печать организации с подписью главного бухгалтера или руководителя, если в компании нет должности главного бухгалтера.

В справке не нужно указывать размер уплаченных налоговых сборов, однако некоторые банки могут запросить и эту информацию, чтобы составить картину о реальных доходах потенциального заемщика. Если неофициальные доходы превалируют над официальными, банк может повысить процентную ставку по кредиту, чтобы снизить убытки в случае невозврата заемных денег.

В каких случаях нужна справка по форме банка

Справка о доходах может потребоваться в следующих случаях:

- ипотека;

- потребительский кредит;

- автокредит или рассрочка на покупку авто;

- кредитная карта;

- карта с овердрафтом;

- карта рассрочки.

Перед одобрением кредита банк проверяет заемщика на платежеспособность. Для этого клиент должен предоставить кредитору справку 2-НДФЛ с официального места работы. Однако ее могут не выдать, если заемщик получает часть зарплаты в конверте или доход из неофициальных источников.

Из-за этого банки идут на уступки, чтобы не потерять платежеспособных клиентов, и учитывают неофициальные источники дохода.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.3% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека ВТБ |

от 5.5% |

Подробнее Подать заявку |

Как выглядит справка по форме банка

В отличие от 2-НДФЛ, которая имеет единую форму для заполнения, справка по форме банка не имеет универсальных требований. Каждый банк самостоятельно разрабатывает форму для этого документа. Однако в любом случае такая справка будет содержать основные сведения о заемщике, компании, где он работает, и его заработной плате за определенный период.

Например, справка может содержать следующие сведения:

- персональные данные заемщика;

- занимаемая должность в компании;

- ее наименование;

- информация о работодателе, в том числе адрес компании, ИНН, ОГРН;

- контактные данные бухгалтерии и отдела кадров;

- срок действия трудового договора;

- доход за необходимый период времени с удержанием налогов, алиментов и других обязательных платежей;

- подпись главного бухгалтера и руководителя;

- дата выдачи.

Справка по форме банка обязательно должна содержать подписи руководства и главного бухгалтера, а также печать компании. Иначе справка будет недействительной и банк не сможет учесть данные из нее.

Требования к справке по форме банка лучше уточнить непосредственно в кредитном учреждении. Так вы точно заполните справку правильно, а банк учтет сведения из нее.

Как получить справку по форме банка

Образец можно скачать на официальном сайте финансового учреждения. Обычно его размещают в разделе необходимых документов при оформлении кредита. В этом случае не стоит искать и заполнять универсальную форму из Сети, поскольку вы рискуете не указать важную информацию, которая может потребоваться банку. Также получить бланк можно в отделении банка.

Срок действия справки по форме банка

Такая справка обычно действует 30 дней с момента ее заполнения. Однако некоторые банки могут устанавливать свои сроки годности для этого документа.

Как правильно заполнить справку по форме банка

Справку можно заполнить от руки или на компьютере.

В бланке укажите ваши персональные данные и информацию о компании, подсчитайте общий трудовой стаж и стаж на последнем месте работы.

Передайте бланк в бухгалтерию трудовой компании, чтобы она указала точные данные по размеру ваших доходов за необходимый период с указанием всех обязательных платежей.

Важно, чтобы справка была заверена подписью главного бухгалтера или работодателя, если в компании нет должности главного бухгалтера. На документе обязательно ставится печать компании и дата заполнения. Без этих отметок документ считается недействительным.

Нет смысла приукрашивать сведения в документе, поскольку банк тщательно проверяет всю поступившую информацию. Если служба безопасности выявит недостоверные сведения, в кредите, скорее всего, вам откажут.

Справка по форме банка для неофициально трудоустроенных

Оформление справки о сером доходе с печатью компании и подписью работодателя не всегда возможно. Такой документ фактически подтверждает уклонение работодателя от уплаты обязательных налогов и сборов. Это может повлечь за собой проверки компании контролирующими органами.

Это усложняет подготовку такого документа — не все руководители готовы предоставить подобную справку работнику.

Если ваш работодатель отказывается заполнить такую справку, банк может принять в качестве документов, которые подтверждают доход:

- копию трудовой книжки;

- копию трудового договора с работодателем;

- договор о сдаче недвижимости в аренду с указанием конкретных сумм;

- выписки с банковского счета.

Некоторые банки прибегают к своим процедурам проверок платежеспособности клиентов, которые получают неофициальный доход и не могут предоставить справку по форме 2-НДФЛ. Например, отдельные кредиторы могут принять в качестве косвенного подтверждения доходов ваш загранпаспорт с отметками о путешествиях.

Информацию о проверках платежеспособности можно уточнить в вашем банке.

Часто задаваемые вопросы о справке по форме банка

Помогает ли справка по форме банка получить кредит

Такая справка может помочь в принятии положительного решения в банке по вашей заявке. Она может стать единственным подтверждением вашей платежеспособности или дополнением к справке 2-НДФЛ. Так, справка покажет банку реальную картину ваших финансов, если вы получаете часть дохода в конверте.

Банки заинтересованы в платежеспособных клиентах и зачастую готовы пойти навстречу при рассмотрении нетиповых документов.

В чем сложности подготовки справки по форме банка

Основные сложности могут возникнуть при заполнении реквизитов компании и конкретных сумм доходов. Эти разделы стоит заполнить бухгалтеру вашей компании. Так вы точно избежите ошибок, и банк примет документ с первой попытки.

Как получить справку по форме банка: кратко

- Справка по форме банка — документ, подтверждающий платежеспособность клиента. Это удобный вариант подтверждения доходов для заемщиков, которые работаю неофициально или получают часть зарплаты в конверте.

- Может потребоваться при оформлении как крупных кредитов, например, ипотеки, так и небольших кредитов наличными.

- Каждый банк утверждает собственную форму справки. Найти ее можно на сайте финучреждения в разделе с документами, необходимыми для оформления кредита, или в отделении банка.

- Такой документ обязательно должен содержать информацию о вас, вашей должности, стаже, компании, уровне дохода за необходимый период и дате заполнения. Справку важно заверить подписью главного бухгалтера или руководителя компании, а также печатью организации. Без них документ не примут.

- Обычно такая справка имеет срок годности в 30 календарных дней после заполнения.

- Не стоит приукрашивать данные в документе. Если служба безопасности банка выявит подлог, в кредите вам, скорее всего, откажут.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Оформляя ипотечный кредит, каждая банковская организация должна быть уверена в платежеспособности заемщиков. Поэтому, чтобы минимизировать риски, кредиторы предъявляют строгие требования к клиентам. Вместе с тем они тщательно проверяют платежеспособность и благонадежность заемщика, оценивая место работы, кредитную историю, наличие в собственности недвижимости. Каким же должен быть доход для ипотеки, чтобы получить положительное решение по заявке на ипотечный кредит?

Что учитывает кредитная организация при анализе платежеспособности клиента

Размер ежемесячного платежа по ипотеке в большинстве случаев не превышает 40% от суммы доходов заемщика. Уровня заработной платы и дополнительных источников прибыли должно хватать и на регулярное погашение задолженности, и поддержание приемлемых условий жизни. Это одно из главных условий кредитных организаций. Соответственно, кредит может получить гражданин со стабильным доходом, подтверждённым документально.

При рассмотрении заявления учитываются следующие графы:

-

трудовая деятельность;

-

уровень заработка.

Кредитные организации принимают в расчет любые источники прибыли заемщика, которые тот подтвердит справкой, – как официальные, так и дополнительные. Основным доходом считаются:

-

зарплата с главного места работы (сотрудник устроен по трудовой книжке или контракту);

-

доходы от индивидуального предпринимательства;

-

для пенсионеров – государственные начисления.

Как банк относится к «серой» зарплате

Какой доход должен быть для получения ипотеки, зачастую интересует тех, кто получает низкую официальную зарплату и имеет хороший неофициальный заработок. В качестве дополнительного источника финансов банк может учесть:

-

заработная плата с работы по совместительству;

-

доход от недвижимости, которая сдается в аренду, или инвестирования (документально подтвержденный);

-

регулярную прибыль от любой деятельности, например самозанятости.

«Серая» зарплата заемщика является для банка фактором риска, хотя подтвердить ее можно, предоставив выписку со счета, в которой отображаются поступления. Чтобы перестраховаться, кредитная организация может уменьшить размер кредита или предложить кандидату не очень выгодные условия по ипотеке.

Как подтвердить финансовую состоятельность

Какой бы ни был доход для получения ипотеки, его нужно подтвердить. Наемные работники могут предъявить следующие документы:

-

договор найма;

-

трудовую книжку или выписку из нее;

-

справку 2-НДФЛ со сведениями об источнике официального дохода, полученную в бухгалтерии на работе, – в документе отражены размер зарплаты и налог, удерживаемый в пользу государства;

-

выписки с банковских счетов;

-

принятые налоговые декларации;

-

справки о доходах;

-

пенсионную выписку.

Для подтверждения дополнительного дохода можно предоставить выписки со счетов, записи в трудовой книжке, договор найма, налоговую отчетность (для ИП и юр. лиц). От клиентов, получающих «серую» зарплату, потребуется справка по форме банка.

Как узнать, какой у вас доход для ипотеки: формулы расчета

Достаточная сумма для получения кредита на жилье и процент от зарплаты для погашения задолженности зависит от политики каждого банка. В общепринятой практике возможности заемщика определяются соотношением доходов и расходов:

-

60/40 (средства на собственные нужды или ежемесячный взнос) – оптимальный вариант, как для банка, так и для клиента;

-

50/50 – соотношение, которое приветствуется во многих банках;

-

40/60 – нагрузка в 60 и более процентов разрешена клиентам, чей доход составляет 100-150 тысяч рублей.

Соотнести нагрузку на бюджет и возможную сумму кредита при ней можно в сервисе расчета на сайте банка. С помощью ипотечного калькулятора легко самостоятельно наглядно представить, какой доход должен быть для получения ипотеки и на какие условия можно рассчитывать с определенным уровнем заработной платы.

Предварительный расчет осуществляется по следующим параметрам:

-

сумма кредита;

-

стоимость жилья;

-

доход;

-

способ погашения;

-

первоначальный взнос.

Покупка жилья предполагает, что заработок соискателя превышает минимальный показатель оплаты труда. По результатам исследования Национального бюро кредитных историй (НБКИ), чтобы взять ипотеку и комфортно ее выплачивать, зарплата заемщика должна составлять 70,3 тыс. рублей. При низких доходах банк может предложить кандидату подтвердить дополнительные источники заработка, оформить кредит под залог имеющейся недвижимости, привлечь созаемщиков.

Как увеличить шанс одобрения ипотеки

Вне зависимости от того, какой доход нужен для ипотеки, при рассмотрении заявки банк учитывает не только текущую, но и предполагаемую будущую финансовую ситуацию. Залогом благонадежности заемщика, который хочет увеличить шансы на положительное решение, могут быть:

-

поручительство состоятельных граждан;

-

наличие залогового имущества, ценного и ликвидного, стоимость которого эквивалентна сумме кредита;

-

хорошее здоровье заемщика, средний возраст;

-

небольшое количество иждивенцев в семье или их отсутствие;

-

участие в программе банка, корпоративной или зарплатной;

-

факты выезда за границу для отдыха или лечения на дорогих курортах.

Узнайте подробнее о том, какой должен быть доход, чтобы взять ипотеку, у менеджеров «Росбанк Дом».

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Для отправки заявки в банк,

пожалуйста, дайте согласия

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем

направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного

уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты

рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Ипотечные программы

Квартира в готовом доме

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Льготная новостройка

от 6,45%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

до 12 млн

Сумма кредита

ИТ-ипотека

от 3,45%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

до 18 млн

Сумма кредита

Семейная ипотека

от 4,45%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

до 12 млн

Сумма кредита

Платеж раз в 14 дней

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Назначь свою ставку

– 0,5%

При уплате 1% от суммы кредита

– 1%

При уплате 2,5% от суммы кредита

– 1,5%

При уплате 4% от суммы кредита

Загородный дом

от 11,15%

Ставка

до 35 лет

Срок кредитования

от 25%

Первоначальный взнос

до 30 млн

Сумма кредита

Готовый дом

от 11,15%

Ставка

до 35 лет

Срок кредитования

от 25%

Первоначальный взнос

до 30 млн

Сумма кредита

Premium ипотека

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Ипотека для самозанятых

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Квартира в новостройке

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Дальневосточная ипотека

от 0,45%

Ставка

до 20 лет

Срок кредитования

от 15%

Первоначальный взнос

до 6 млн

Сумма кредита

Целевой кредит

от 10,15%

Ставка

до 20 лет

Срок кредитования

до 30 млн

Сумма кредита

Апартаменты

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Гараж или машиноместо

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 20%

Первоначальный взнос

до 10 млн

Сумма кредита

Год без забот

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Дача

от 10,15%

Ставка

до 20 лет

Срок кредитования

от 0%

Первоначальный взнос

до 30 млн

Сумма кредита

Ипотека на комнату

от 10,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита