|

Выход хлеба — это минимально допустимое количество хлеба, выработанного в соответствии с утвержденной рецептурой из 100 кг муки, или проще говоря количество хлеба, полученное из 100 кг муки. Определяется обычно по формуле: (масса хлеба — масса бракованного хлеба(переработанного вторично — мочка, хлебная, сухарная крошка)) * 100 / масса муки. На выход хлеба влияет влажность муки, условия охлаждения хлеба, его сорт и прочие факторы. С учетом Ваших данных: масса 1 хлеба 0,6 кг и его выхода 133,3% добавим данные: выработано 3000 шт. хлеба, 100 кг — масса бракованного хлеба. Тогда масса хлеба будет равна 3000 * 0,6 = 1800 кг, а масса муки составит (1 800 — 100)*100 / 133,3 = 1275 кг. Еще раз выйдем на приведенный выход хлеба = (1800 -100) * 100 / 1 275 = 133,3%. Еще есть такое понятие как припек — положительная разница между весом готового хлеба и весом муки, выраженная в процентах к весу муки, в данном случае припек равен 33,3%. автор вопроса выбрал этот ответ лучшим

Бульбозавр 4 года назад Если быстро посчитать себестоимость хлеба, то самый простой, без различных добавок в виде семечек, рассчитывается из нормы, что на 1 кг теста , а сама буханка будет весить 0,9 кг, потребуется 600 грамм муки иными словами себестоимость сырья будет составлять в готовой продукции 0,6. Для примера. Муки по 30 рублей за килограмм, в буханке в 900 грамм будет всего на 18 рублей (за 600 грамм на буханку), если не учитывать стоимости дрожжей, соли и воды, то себестоимость сырья для приготовления одной буханки будет составлять все те же 18 рублей. Дальше идет наценка за электричество, амортизацию оборудования, стоимости аренды помещения, оплаты труда работников, транспортные услуги и др. Фактически себестоимость буханки хлеба возрастает в два раза.

storus 4 года назад Для расчета калькуляции хлеба вам понадобится указать затраты на основное и дополнительное сырье: В том числе на вспомогательное сырье: -тара; -упаковочные материалы. Затем идет подробное перечисление всех затрат на производство одной буханки хлеба:

Вот вам для примера калькуляция себестоимости ржаного хлеба.

.

Go Green 3 года назад Чтобы выполнить калькуляцию выхода хлеба, нужно учесть все предполагаемые расходы на производство хлеба, а это не только мука, дрожжи и прочие ингредиенты для выпечки хлеба (сырьевые затраты), но и стоимость труда рабочих, расходы на транспортировку сырья, на транспортировку хлеба до точки продажи, арендные выплаты и выплаты за воду, электричество, стоимость и амортизационная стоимость оборудования и его ремонт и траты на запчасти. Нужно учитывать также и объемы производства. Обычно стоимость буханки хлеба при масштабном производстве выходит дешевле, чем при небольшой выпечке ( тут и оптовые закупки материалов — сырья, и транспортные расходы и другие факторы играют свою роль).

Точно в цель 3 года назад Калькуляция — это подсчет чего-то. В данном случае нам нужно подсчитать себестоимость изготовления хлеба. Сначала мы считаем стоимость ингредиентов — это пшеница. Далее мы рассматриваем затраты на энергоресурсы Затраты силы работников Расходы на перевозку хлеба Прочие расходы

TextExpert 6 лет назад Просчитываются все затраты (они делятся на объем определенной партии продукции):

Андрей245 3 года назад Калькуляция — это просто вычисление чего—либо. Тут скорее всего подразумевается калькуляция себестоимости продукции хлеб. Для этого необходимо просуммировать все издержки для определённого количества продукции. В конце же получаем среднее арифметическое.

Мичман Харитонов 9 лет назад Суммируем: 1) Стоимость компонентов для выпечки 2) Стоимость электроэнергии, которую затратит хлебопечка 3) Стоимость потраченного Вами времени 4) Амортизация стоимости самой хлебопечки (Стоимость новой хлебопечки делим на примерное количество использований в течение гарантийного срока) Сразу скажу, стоимость хлеба домашней выпечки будет гораздо выше, чем магазинного. Зато точно будете знать, что хлеб из пищевой, а не из фуражной муки, что хлеб не валялся на полу, и по нему крысы не бегали.

Скрепка 6 лет назад По определению калькуляция продукта есть денежное выражение определения затрат на производство единицы изделия. Поскольку в вопросе не указаны подробности о том, какой именно хлеб и при каких именно условиях выпекается, набросаю широкими мазками: Зная затраты на

Посчитать цену партии изделий, после чего разделить на количество штук в партии.

Sooper 7 лет назад Нужно просто про Суммирувать все затраты. Просто посчитайте сколько затрат на 1 буханку: мука, вода и другие компоненты. Также не забудьте про электричество и трудовые ресурсы. Ну и стоимость оборудования часть включается в стоимость хлеба что бы отбить покупку. Вот и получается стоимость хлеба.

Нэпэйшни 6 лет назад Выход хлеба-это общее количество хлеба которое получается при затрате 100 кг муки.Как правило рассчитывается по формуле:общая масса хлеба умножается на 100 и делится массу муки.Тут также не стоит забывать про влажность муки сорт хлеба это влияет на выход хлеба. Знаете ответ? |

Сырьевая себестоимость в одной буханке из простого теста без всяких семечек и других добавок считается просто: на 1 килограмм теста (буханка около 900 грамм) Вам потребуется около 600 грамм муки. Соответственно, умножьте на 0,6 цену доступной вам муки.

К примеру, если стоимость муки 30 руб./кг, то в буханке 900 гр (тесто 1 кг) муки будет на 18 руб., если пренебречь затратами на соль и воду, то сырьевая себестоимость одной буханки у нас получилась 18 руб.

Почему хлеб на закваске такой дорогой? Об этом в этой статьте нашего блога >>>

В Московском регионе хорошую отечественную муку можно купить от 22 руб/кг (биомуку высшего сорта от 50 руб/кг), из рассчета поставки от 1 тонны

В других регионах цена может быть ниже из-за того, что производитель находится рядом с Вами

В третьих регионах (например, Магадан), далеко от основных транспортных узлов, только доставка муки может стоить 60 руб/кг + сама цена муки

Поэтому крайне не советуем печь в лесу )))

Для просчета остальных сортов считаем сколько уходит на 1 кг теста конкретных добавок (семечек, орехов, сухофруктов, специй) и прибавляем эту цифру к стоимости муки.

По ценообразованию чаще всего мы отталкиваемся от ресторанного минимума — наценка в 6 раз. Короче говоря, 20 рублей сырья продаются минимум за 120 (6×20=120)

Но мы пришли к выводу, что для пекарни держать все позиции на этом множителе 6х — туговато с точки зрения заработка (если непонятно почему, открывайте статью «список расходов»).

Но если есть в ассортименте часть сортов хлеба, где Вы можете накрутить больше, например 8х или даже 10х, то тогда все в порядке.

Это, как говорится, быстрый расчёт на коленке, который работает очень хорошо!

Другая сторона медали будет в том, что на сорта где оооочень много семечек или сухофруктов сделать цену с наценкой 6х просто немыслимо!!! такое ТЕСТО может стоить около 100 руб/кг, и конечно же вы не будете продавать его за тысячу рублей. Хотя, если придумаете и протестируете способ, то расскажите нам. Германа Стерлигова не предлагать :)))

Рекорд наших цен — 350 рублей за 900-граммовую буханку, 900 рублей за 900-граммовый кулич. Поэтому здесь нужно найти баланс, чтобы один сорт хлеба с наценкой 8х компенсировал заниженную цену на хлеб с дорогими ингредиентами.

Что это? Себестоимость хлеба – это общая сумма всего, что вы потратили на выпечку одной булки. Сюда входят не только сырье (мука, вода, дрожжи и т. д.), но затраченные ресурсы (электричество, усилия пекаря).

Как рассчитать? Есть два способа расчета – сложный и простой. Первый предлагает разбить производство хлеба на этапы и подсчитать стоимость каждого. Для более простого варианта достаточно знать стоимость сырья. Какой из методов выбрать – решать вам.

Что такое себестоимость

Себестоимость продукции представляет собой сумму расходов, понесенных экономическим субъектом на производство товаров и создание услуг. Она состоит, как правило, из следующих затрат:

- материальные;

- трудовые;

- косвенные.

Материальные и трудовые затраты — это прямые расходы, в то время как косвенные представляют собой подготовку условий, необходимых для продажи готовой продукции.

Себестоимость рассчитывается для:

- повышения рентабельности производства за счет оптимизации и снижения расходов;

- регулировки количества товара в соответствии с возможностями производства и спросом потребителей;

- увеличения экономии.

Как рассчитать себестоимость

В экономике существует два вида себестоимости:

- общая, или полная (отношение затрат к общему объему производства);

- предельная (расходы на одну единицу продукта).

Существует несколько способов расчета себестоимости. Один из них подходит для массового производства и рассчитывается по экономическим затратам. Сюда входят:

- заработная плата всех работников предприятия;

- амортизация производственных затрат;

- финансовые взносы в государственные фонды;

- средства, затраченные на рекламу;

- расходы на материалы (за исключением средств от возвратов, используемых для последующего производственного оборота).

Если нужно рассчитать и узнать себестоимость единицы определенного товара, скажем, хлеба в пекарне, то лучше воспользоваться вторым методом – с помощью калькуляционных статей. К ним могут относиться:

- расходные материалы и сырье, используемые для производства одной единицы товара;

- оплата труда и социальные выплаты;

- энергия, вода и топливо, потребляемые в процессе производства;

- амортизация используемой техники;

- полуфабрикаты, полученные из других отраслей промышленности;

- сумма денежного потока по цеху-производителю.

Чтобы рассчитать полную себестоимость продукции, нужно прибавить непроизводственные затраты (бензин, коммерческие расходы и т. д.) и возможные издержки предприятия.

Поэтапный расчет себестоимости хлеба

Так как же рассчитать себестоимость хлеба? Процесс производства всеми любимого изделия происходит поэтапно. Это предполагает последовательное исчисление себестоимости хлеба.

Однако не все так просто. При расчете себестоимости хлеба важно учесть определенные моменты, связанные как с технологией производства, так и с характеристиками исходного сырья. Они определяют принципы калькуляции себестоимости конечного продукта. От того, насколько правильно будет произведен расчет себестоимости, зависит не только эффективность ценовой политики, но и то, насколько пекарня сможет конкурировать. Поэтому формирование себестоимости на предприятиях, изготавливающих хлеб, стоит рассмотреть наиболее детально.

Технический процесс производства хлеба состоит из следующих стадий.

- Подготовка сырья.

- Приготовление теста.

- Разделка готового теста и формирование его для выпечки.

- Выпечка изделий.

- Охлаждение готовой продукции.

- Упаковка и подготовка товара к продаже.

Следовательно, расчет производственных затрат в хлебопекарной промышленности основывается на шести этапах.

Хлебопекарное производство имеет ряд особенностей:

- Из-за короткого цикла, обычно выполняемого за одну смену, баланс незавершенного производства всегда минимален.

- Высокие требования к качеству готовых изделий приводят к высокому проценту брака.

- Высок процент возврата готовой продукции по срокам.

- Технология производства хлебобулочной продукции также подразумевает, что тесто может изготавливаться одновременно как основной ингредиент для последующей выпечки и как полуфабрикат на продажу.

Еще одной важной особенностью производства хлебобулочных изделий является то, что вес готового продукта всегда увеличивается по отношению к весу используемого сырья. Это называется припеком.

Поскольку основным ингредиентом хлебобулочных изделий является мука, выход определяется как отношение веса готового продукта к весу муки, использованной при его производстве. При расчете норм выработки готовой продукции используется базовая влажность муки 14,5 % и формула, описанная в «Методических рекомендациях по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях».

Коэффициент выхода – это минимальный вес готового изделия, который можно получить из 100 кг муки. Таким образом, формула для расчета процента выхода продукта выглядит так:

Nпл = Мгп × 100 % / Ммб,

Nпл – процент выхода хлеба при базовой влажности муки, %;

Мгп – масса готового изделия, кг;

Mmb – масса муки с базовой влажностью, использованной для выпечки, кг.

Рассмотрим пример.

Предприятие, использующее муку влажностью 14,5 %, вырабатывает 135 кг хлеба из 100 кг муки.

Значит, при базисной влажности норма выхода хлеба составит:

135 кг × 100 % / 100 кг = 135 %.

freepik.com

Нормы выхода устанавливаются с учетом сорта используемой муки для каждого вида хлебобулочных изделий.

Поскольку фактическое содержание влаги в муке часто не совпадает с эталонным, для установления норм выхода готовой продукции используется следующая формула:

Qхл. ф = Qпл × 100 % / (100 % — (14,5 % — Wм. ф)),

где Qхл. ф –– выход хлеба при фактической влажности муки, кг;

Qпл– выход хлеба при базовой влажности муки, кг;

Wм. ф– фактическая влажность потребленной муки, %.

Согласно этой формуле, если фирма использует для выпечки муку с более высоким содержанием влаги, чем базовая, выход конечного продукта должен быть меньше. И наоборот: если мука идет с более низким содержанием влаги, чем базовая, выход продукта должен быть больше.

Рассмотрим другой пример.

На производстве для выпечки хлебобулочных изделий используется сырье с влажностью 15,5 %. Выход конечного продукта при базовой влажности составляет 135 кг на 100 кг муки.

В таком случае выход хлеба по фактическому содержанию влаги (Qхл. ф) составляет:

135 кг × 100 % / (100 % — (14,5 % — 15,5 %) = 130 кг × 100 % / 101 % = 133,7 кг.

Еще одной технической особенностью, касающейся выхода хлебобулочных изделий, является снижение массы готовой продукции на этапе охлаждения, причем его величина варьируется в зависимости от времени года. Например, с мая по август снижение массы готовой продукции составляет 2,8 %, а в другие месяцы – 2,5 %.

Простой способ расчета себестоимости хлеба

Стоимость сырья на буханку хлеба обычного теста без семян и других добавок проста: на 1 кг теста (примерно 900-граммовая буханка) нужно около 600 г муки. Умножьте это количество на 0,6 граммов доступной муки.

Например, если мука стоит 50 руб/кг, то в 900-граммовой буханке (1 кг теста) мука будет стоить 30 рублей, если не учитывать стоимость соли и воды, то мы имеем 30 рублей сырьевой себестоимости одной буханки хлеба.

В Московской области отечественную муку хорошего качества можно приобрести по цене от 22 руб/кг (50 руб/кг за муку высшего сорта) в расчете на доставку от одной тонны. В других регионах цены могут быть ниже из-за близости производителей. В регионах, удаленных от основных транспортных узлов (например, в Магадане), только доставка может стоить 60 руб/кг плюс цена самой муки.

Чтобы рассчитать себестоимость производства хлеба из других сортов, посчитайте, сколько стоит килограмм специфических добавок в тесто (семечки, орехи, сухофрукты, специи), и прибавьте эту цифру к цене базового продукта.

При ценообразовании обычно начинают с наценки в шесть раз согласно ресторанному минимуму. Другими словами, сырье стоимостью 30 рублей будет продаваться минимум за 180 рублей (6 х 30 = 180). Однако некоторые владельцы пекарен пришли к выводу, что держать всю продукцию с таким 6-кратным множителем – это немного сложно с точки зрения заработка.

Однако если есть часть ассортимента, где можно заработать больше денег, скажем, 8х или 10х, то это нормально.

В некотором роде, это эффективно – делать быстрый подсчет на коленках!

Обратная сторона медали заключается в том, что на сорт, в котором очень много семечек и сухофруктов, сделать цену с наценкой в шесть раз недопустимо. Такое тесто стоит около 100 руб/кг, но, конечно, вы никогда не продадите его за тысячу.

Рекорд цены на хлебобулочные изделия выглядит следующим образом: 350 рублей за 900-граммовый батон и 900 рублей за 900-граммовый кулич. Так что здесь необходим баланс. Один вид продукции с 8-кратной наценкой должен компенсировать хлеб подешевле с более дорогими ингредиентами.

Если у вас нет опыта в этом деле, то следует нанять консультанта. Такие услуги зачастую предлагают поставщики оборудования. Приготовление хлеба в мини-пекарне существенно отличается от профессионального производства.

Ингредиенты нужно проверять, и даже если поставщики одни и те же, есть разница в качестве. У пекарен низкая норма прибыли, и им приходится выполнять большую часть работы самим, однако это совсем не трудно, когда вы занимаетесь любимым делом.

Какие особенности хлебопекарного производства оказывают влияние на формирование себестоимости готовой продукции?

Как регламентируется состав затрат на предприятиях хлебопекарной отрасли?

Как разработать качественный алгоритм формирования себестоимости выпуска продукции предприятия хлебопекарной отрасли?

Что нужно учесть при распределении затрат для расчета себестоимости выпуска хлебобулочных изделий?

Процесс выпуска хлебобулочных изделий, как и большинство производств пищевой промышленности, носит передельный (т. е. поэтапный) характер, что подразумевает также поэтапный расчет себестоимости готовой продукции.

Одновременно при формировании себестоимости продукции в хлебопекарном производстве необходимо учитывать специфические аспекты, связанные как с технологическими операциями, так и с качественными характеристиками входного сырья, которые определяют особенности расчета затрат на выпуск готовой продукции. А поскольку от корректности расчета себестоимости готовой продукции во многом зависят эффективность ценовой политики и конкурентоспособность любого предприятия на рынке сбыта, рассмотрим вопросы формирования себестоимости на предприятиях хлебопекарной отрасли как можно подробнее.

Технологические особенности формирования себестоимости продукции в хлебопекарном производстве

Технологический процесс выпуска готовой продукции на предприятиях хлебопекарной отрасли состоит из шести последовательных переделов (этапов):

1. Подготовка сырья и материалов к производству.

2. Изготовление теста.

3. Разделка теста и формовка заготовок для выпечки.

4. Выпечка хлебобулочных изделий.

5. Охлаждение готовой продукции.

6. Упаковка готовой продукции.

Соответственно и калькуляция себестоимости производства продукции в хлебобулочном производстве производится по шести этапам.

Особенности хлебобулочного производства:

1) его короткий цикл, поэтому как правило он завершается в течение одной смены и остатки незавершенного производства в хлебобулочной отрасли всегда минимальны;

2) высокие требования к качеству готовой продукции, поэтому здесь процент отбракованной продукции обычно выше, чем в других отраслях пищевой промышленности;

3) с одной стороны — повышенный процент возврата готовой продукции от покупателей в связи с истечением срока годности (срок хранения у большинства изделий от 3 до 5 суток), а с другой — возможность повторной переработки возвращенной продукции, что, конечно, также сказывается на порядке формирования себестоимости выпуска готовой продукции;

4) технология выпуска хлебобулочных изделий также предполагает возможность изготовления теста одновременно как основного сырья для последующей его выпечки, так и в качестве полуфабриката для реализации покупателям.

Еще одна существенная особенность хлебопекарного производства — тот момент, что на этапе выпечки готовых изделий вес готовой продукции всегда увеличивается в сравнении с массой израсходованных основного сырья и материалов. Это увеличение принято называть припеком.

Главное составляющее сырье хлебобулочных изделий — мука, поэтому выход готовой продукции определяется как процентное соотношение веса готовых изделий к весу муки, потраченной на их изготовление. При расчетах норм выхода готовой продукции используются базисная влажность муки в 14,5 % и формулы, приведенные в Методических рекомендацих по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях[1].

Под нормой выхода подразумевается минимальное количество веса готовой продукции, которая должна получиться из 100 кг муки. Поэтому для расчета нормы выхода готовой продукции используется формула:

Nпл = Mгп × 100 % / Mмб,

где Nпл — норма выхода хлеба при базисной влажности муки, %;

Мгп — вес готовой продукции, кг;

Ммб — вес муки базисной влажности, использованной для выпечки, кг.

Пример 1

Предприятие, используя муку базисной влажности в 14,5 %, получает из 100 кг муки 135 кг хлеба.

Следовательно, норма выхода хлеба при базисной влажности будет равна:

135 кг × 100 % / 100 кг = 135 %.

Норма выхода устанавливается для каждого наименования хлебобулочного изделия и с учетом каждого сорта используемой муки.

А поскольку фактически влажность муки часто не совпадает с базисной, то для разработки нормативов выхода готовой продукции применяется формула:

Qхл. ф = Qпл × 100 % / (100 % – (14,5 % – Wм. ф)),

где Qхл. ф — выход хлеба в пересчете на фактическую влажность муки, кг;

Qпл — выход хлеба при базисной влажности муки, кг;

Wм. ф — фактическая влажность расходуемой муки, %.

Согласно этой формуле если предприятие использует для выпечки готовой продукции муку с влажностью выше базисной, то выход готовой продукции будет меньше и наоборот: при использовании муки с влажностью меньше базисной продукции должно выйти больше.

Пример 2

Предприятие использует для выпечки хлеба муку влажностью 15,5 %. Выход готовой продукции при базисной влажности — 135 кг на 100 кг муки.

В этом случае выход хлеба в пересчете на фактическую влажность (Qхл. ф) составит:

135 кг × 100 % / (100 % – (14,5 % – 15,5 %) = 130 кг × 100 % / 101 % = 133,7 кг.

Еще одна технологическая особенность выпуска хлебобулочных изделий — уменьшение веса готовой продукции на этапе охлаждения и отличия этого уменьшения в зависимости от времени года. Так, например, в период с мая по август норма уменьшения веса готовых изделий составляет 2,8 %, а в остальные месяцы — 2,5 %.

Алгоритм расчета себестоимости выпуска продукции в хлебопекарном производстве

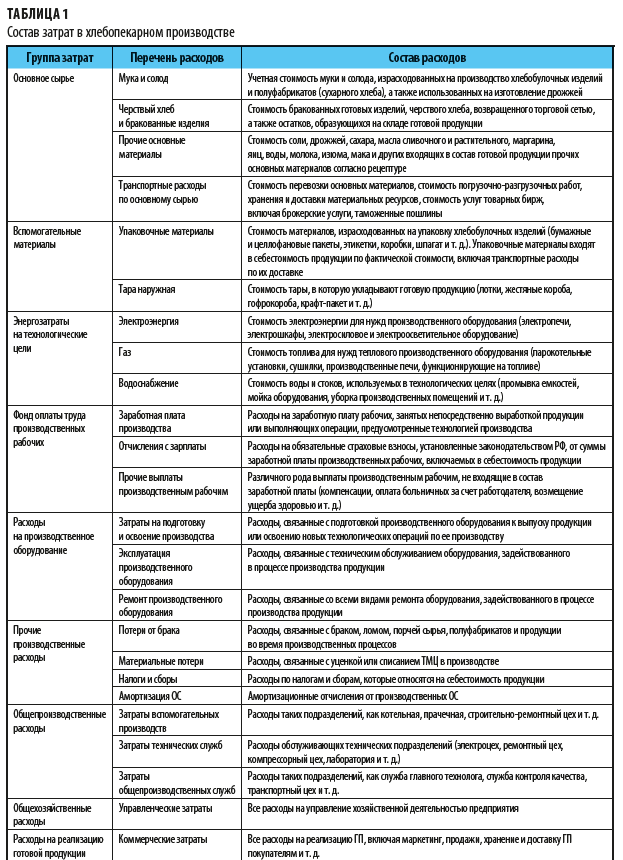

Большинство предприятий хлебопекарной отрасли при расчете себестоимости выпуска продукции придерживается установленной Методическими рекомендациями классификации статей затрат. Перечень этих расходов приведен в табл. 1.

Себестоимость выпуска готовой продукции в хлебопекарной отрасли калькулируется с использованием следующих счетов учета хозяйственных операций:

- на счете 20 отражаются прямые затраты производства;

- на счете 23 — косвенные затраты в части вспомогательных производств;

- на счете 25 — косвенные общепроизводственные затраты;

- на счете 26 — общехозяйственные затраты предприятия;

- на счете 28 — брак в производстве;

- на счете 97 — расходы будущих периодов.

Суммы расходов по счетам 23, 25, 26, 28 по итогам отчетного месяца списываются на себестоимость произведенной продукции, поэтому остатков на начало следующего месяца эти счета не имеют.

[1] Утверждены 12.01.2000 Минсельхозом России (далее — Методические рекомендации).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2019.

Калькуляция себестоимости белого хлеба

|

Статья затрат |

Затраты, руб. |

|

|

на единицу |

в месяц |

|

|

Сырье и материалы |

10,806 |

324180 |

|

Эл/энергия на производственные |

0,167 |

5010 |

|

Сдельная з/плата производственых |

0,562 |

16860 |

|

Отчисления на социальные |

0,147 |

4410 |

|

Амортизация основных фондов |

0,09 |

2700 |

|

Оклад производственных |

1,33 |

40000 |

|

ЕСН |

0,349 |

10480 |

|

З/плата непроизв. персонала |

0,87 |

26100 |

|

ЕСН |

0,228 |

6838,2 |

|

Эл/энергия на непроизв. |

0,012 |

360 |

|

Арендная плата |

0,4 |

12000 |

|

Итого себестоимость |

14,961 |

448830 |

Калькуляция себестоимости ржаного хлеба

|

Статья затрат |

Затраты, руб. |

|

|

на единицу |

в месяц |

|

|

Сырье и материалы |

10,02 |

180360 |

|

Эл/энергия на производственные |

0,167 |

3006 |

|

Сдельная з/плата производственых |

0,562 |

10116 |

|

Отчисления на социальные |

0,147 |

2646 |

|

Амортизация основных фондов |

0,09 |

1620 |

|

Оклад производственных |

1,33 |

23940 |

|

ЕСН |

0,349 |

6282 |

|

З/плата непроизв. персонала |

0,87 |

15660 |

|

ЕСН |

0,228 |

4102,92 |

|

Эл/энергия на непроизв.нужды |

0,012 |

216 |

|

Арендная плата |

0,4 |

7200 |

|

Итого себестоимость |

14,175 |

255150 |

Калькуляция себестоимости черного хлеба с отрубями

|

Статья затрат |

Затраты, руб. |

|

|

на единицу |

в месяц |

|

|

Сырье и материалы |

7,841 |

31520,82 |

|

Эл/энергия на производственные |

0,167 |

671,34 |

|

Сдельная з/плата производственых |

0,562 |

2259,24 |

|

Отчисления на социальные |

0,147 |

590,94 |

|

Амортизация основных фондов |

0,09 |

361,8 |

|

Оклад производственных |

1,33 |

5346,6 |

|

ЕСН |

0,349 |

1402,98 |

|

З/плата непроизв. персонала |

0,87 |

3671,4 |

|

ЕСН |

0,228 |

916,32 |

|

Эл/энергия на непроизв.нужды |

0,012 |

48,24 |

|

Арендная плата |

0,4 |

1608 |

|

Итого себестоимость |

11,996 |

48223,92 |

Калькуляция себестоимости булки французской

|

Статья затрат |

Затраты, руб. |

|

|

на единицу |

в месяц |

|

|

Сырье и материалы |

11,706 |

46706,94 |

|

Эл/энергия на производственные |

0,167 |

666,33 |

|

Сдельная з/плата производственых |

0,562 |

2242,38 |

|

Отчисления на социальные |

0,147 |

586,53 |

|

Амортизация основных фондов |

0,09 |

359,1 |

|

Оклад производственных |

1,33 |

5306,7 |

|

ЕСН |

0,349 |

1392,51 |

|

З/плата непроизв. персонала |

0,87 |

3471,3 |

|

ЕСН |

0,228 |

909,48 |

|

Эл/энергия на непроизв.нужды |

0,012 |

47,88 |

|

Арендная плата |

0,4 |

1596 |

|

Итого себестоимость |

15,861 |

63285,39 |

Расчет

цены изделий.

Цена

складывается из себестоимости, прибыли,

косвенных налогов и надбавок. Норма

прибыли для цены хлебобулочных изделий

равна 25 % к себестоимости.

Таблица

15

Расчет

цены белого хлеба

|

Себестоимость |

14,961 |

|

Прибыль |

3,74 |

|

НДС |

1,9 |

|

Итого, цена отпускная |

20,601 |

Расчет

цены черного хлеба с отрубями

|

Себестоимость |

11,996 |

|

Прибыль |

3 |

|

НДС |

1,5 |

|

Итого, цена отпускная |

16,496 |

Расчет

цены ржаного хлеба

|

Себестоимость |

14,175 |

|

Прибыль |

3,54 |

|

НДС |

1,77 |

|

Итого, цена отпускная |

19,485 |

Расчет

цены булки французской

|

Себестоимость |

15,861 |

|

Прибыль |

4 |

|

НДС |

1,99 |

|

Итого, |

21,851 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #