Как составить оборотно-сальдовую ведомость корректно — весьма актуальный для современного российского бухгалтера вопрос. Каковы важнейшие нюансы этого процесса, расскажем в нашей статье.

Какими бывают оборотно-сальдовые ведомости

Существуют 3 основных типа обороток:

- ведомости, в которых отражаются совокупные операции по синтетическим счетам;

- ведомости, в которых фиксируются операции по субсчетам и аналитическим счетам;

- так называемые шахматные ОСВ, заполняющиеся не по учетным счетам (как первые 2 регистра), а по записям из журнала операций.

При этом структура ведомостей 1-го типа будет в большинстве случаев весьма схожей на всех предприятиях, поскольку перечень синтетических счетов утвержден законодательно — приказом Минфина России от 31.10.2000 № 94н.

Какие еще существуют регистры бухучета и какие реквизиты для них обязательны, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В свою очередь, ОСВ, отражающие цифры по аналитическим счетам, могут быть очень разными — в зависимости от содержания хозяйственных операций в конкретной фирме. Изучим формирование оборотки на примере распространенного синтетического счета 62 и соответствующего ему активного субсчета 62.01.

Как составить оборотно-сальдовую ведомость (пример по счету 62)

В общем случае формирование ОСВ предполагает внесение данных в таблицу, состоящую из 7 столбцов:

- в 1-м фиксируется счет, субсчет или аналитический счет, отражаемый в ведомости;

- во 2-м и 3-м указывается сальдо по дебету или кредиту на начало отчетного периода;

- в 4-м и 5-м фиксируются обороты в расчетном периоде также соответственно по дебету и кредиту;

- в 6-м и 7-м отражается сальдо по дебету или кредиту на конец периода.

Вправе ли ИФНС истребовать оборотно-сальдовые ведомости при проверках и может ли оштрафовать за их непредоставление, узнайте в Энциклопедии спорных ситуаций от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Предположим, компания продала контрагенту товар на сумму 30 000 руб. Данную операцию необходимо отразить по дебету активного субсчета 62.01, который входит в структуру счета 62 (проводка: Дт 62.01 Кт 90). Условимся также, что перед соответствующей поставкой товаров ни компания, ни контрагент ничего друг другу не были должны.

Пусть контрагент оплатил часть суммы за поставленный товар, например 20 000 руб. Данную транзакцию нужно отразить по кредиту субсчета 62.01 (проводка: Дт 51 Кт 62.01).

В оборотке по субсчету 62.01 будут зафиксированы следующие показатели:

- во 2-м и 3-м столбцах — 0 или прочерки, так как мы условились, что на начало отчетного периода фирма и контрагент ничего друг другу не должны;

- в 4-м столбце фиксируем 30 000 руб.;

- в 5-м столбце — 20 000 руб.;

- в 6-м столбце — 10 000 руб. как оставшийся долг контрагента перед фирмой (в данном случае формируется дебетовое сальдо по субсчету 62.01).

Условимся, что иных сделок по счету 62 фирма в отчетном периоде не совершала. В этом случае оборотка по синтетическому счету 62 в целом будет такой же структуры, что и та, которая сформирована для субсчета 62.01.

В табличном виде соответствующие регистры будут выглядеть так:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

62 |

— |

— |

30 000,00 |

20 000,00 |

10 000,00 |

— |

|

62.01 |

— |

— |

30 000,00 |

20 000,00 |

10 000,00 |

— |

Ознакомиться с особенностями формирования ОСВ по иным счетам, а также скачать примеры заполнения соответствующих ведомостей вы можете в статьях:

- «Особенности оборотно-сальдовой ведомости по счету 70»

- «Общее представление оборотно-сальдовой ведомости по счету 01»

Как бухгалтеру заполнить оборотно-сальдовую ведомость и зачем она нужна

Оборотно-сальдовая ведомость представляет собой таблицу, содержащую сведения об остатках и оборотах по всем или отдельным счетам бухучета. О том, для чего используют этот документ, как его правильно составить, пойдет речь в нашей статье.

Для чего нужна оборотно-сальдовая ведомость в бухгалтерском учете

Оборотно-сальдовая ведомость (бухгалтеры нередко ее называют «оборотка») показывает сальдо и обороты по счетам бухгалтерского учета за определенный период. Ранее ее использовали для составления бухгалтерского баланса.

Сейчас, когда баланс составляет программа, ведомость используют, чтобы посмотреть обороты и остатки по счетам и сверить суммы, если в балансе что-то не сходится.

С помощью оборотной ведомости бухгалтер проверяет учетные записи на синтетических счетах. По итоговой строке в оборотке должно быть три пары равенств:

-

остатки на начало отчетного периода по дебету и кредиту (это равенство показывает, что итоговая сумма всех средств компании на начало периода равна итоговой сумме источников этих средств);

-

обороты по дебету и кредиту (это равенство вытекает из принципа двойной записи, при котором каждая хозоперация отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это говорит об ошибках);

-

остатки на конец отчетного периода по дебету и кредиту (это равенство вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Документ также используют для анализа. С помощью оборотки можно проанализировать:

-

показатели, которые нельзя рассчитать по данным баланса и отчета о финансовых результатах;

-

ситуацию на конкретную дату, а не на конец отчетного периода, что может быть необходимо для принятия руководителем компании того или иного решения.

Дебет и кредит в оборотно-сальдовой ведомости

Дебет и кредит — это левая и правая стороны любого бухгалтерского регистра. Они есть в операции, карточке счета, в анализе счета и любых других регистрах.

-

В «оборотке» мы встречаем дебет и кредит три раза:

-

в сальдо на начало периода;

-

в оборотах за период;

-

в сальдо на конец периода.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Виды оборотно-сальдовых ведомостей

Выделяют три вида оборотно-сальдовых ведомостей:

-

«оборотка» по всем синтетическим счетам. Как мы сказали выше, ее используют для проверки правильности заполнения баланса;

-

ведомость по аналитическим счетам, которая составляется по каждому счету отдельно. Ее применяют для выявления допущенных ошибок на счетах. Примером может служить ситуация, когда суммы были записаны не на те счета, к которым они относятся. Для проверки сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета. Они должны быть равными;

-

шахматная оборотная ведомость (бухгалтеры называют ее «шахматка»), в которой отражаются только обороты. В ее основе лежит шахматный принцип, который обеспечивает удобный визуальный контроль данных. С ее помощью бухгалтер может увидеть наличие нестандартных проводок.

Как составить оборотно-сальдовую ведомость

Большинство компаний ведет бухучет в специальной программе, поэтому для них формирование оборотно-сальдовой ведомости не составляет труда. В разделе «Отчеты» необходимо выбрать «Оборотно-сальдовая ведомость», установить период и нажать кнопку «Сформировать».

Программа составит «оборотку» и выведет на экран для просмотра. При необходимости документ также можно сохранить в Excel.

Если ведомость составляется вручную, то нужно помнить, что «оборотка» — одна из разновидностей регистров бухучета. Поэтому документ должен содержать следующие обязательные реквизиты (п. 4 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

-

название;

-

наименование компании, составившей его;

-

период, за который он составлен;

-

систематическую группировку объектов бухучета;

-

величину денежного измерения объектов бухучета с указанием единицы измерения;

-

должности лиц, ответственных за ведение регистра;

-

подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Форму «оборотки» утверждает руководитель компании по представлению главного бухгалтера.

Требуется помощь? Задайте безлимитное количество вопросов на

консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности

здесь.

Образец заполнения оборотно-сальдовой ведомости на примере счета 62

На счете 62 «Расчеты с покупателями и заказчиками» отражают расчеты за товары, работы или услуги. К нему открывают минимум два субсчета: один — для задолженности покупателей, второй — для полученных авансов.

Счет 62 активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед компанией, а по кредиту — ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен определенную сумму. А если сальдо получилось по кредиту, это значит, что покупателю должна компания-продавец. Такое может произойти, если она получила аванс, а товары, готовую продукцию или услуги еще не предоставила.

Общая сумма сальдо по счету 62 демонстрирует итоговое состояние расчетов со всеми покупателями, поэтому для выявления более подробной картины целесообразно вести учет задолженности по каждому из них. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

Пример

ООО «Альфа» формирует «оборотку» за май 2022 года. На начало мая 2022-го значилась задолженность за ООО «Гамма» в размере 19 280 рублей. В течение мая ООО «Гамма» произвело оплату ранее поставленного товара, которую бухгалтер ООО «Альфа» отразил следующей проводкой:

|

Операция |

Дебет |

Кредит |

Сумма (руб.) |

|

Оплата поставленного товара |

51 |

62 |

19 280 |

ООО «Бета» в апреле 2022 года внесло предоплату за товар в размере 246 тыс. рублей. Затем в течение мая перечислило еще 785 тыс. рублей. Сумма отгруженного товара составила 744 тыс. рублей. Бухгалтер ООО «Альфа» сделал следующие записи.

|

Операция |

Дебет |

Кредит |

Сумма (руб.) |

|

Отгружен товар |

62 |

90 |

744 000 |

|

Произведен зачет авансового платежа |

62.02 |

62.01 |

246 000 |

|

Поступила оплата |

51 |

62 |

785 000 |

По итогам месяца бухгалтер ООО «Альфа» сформирует следующую «оборотку».

ООО «Альфа»

Оборотно-сальдовая ведомость

по счету 62 «Расчеты с покупателями и заказчиками»

за май 2022 года

Выводимые данные бухгалтерского учета:

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Контрагент |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

62 |

226 720 |

744 000 |

804 280 |

287 000 |

||

|

ООО «Гамма» |

19 280 |

19 280 |

||||

|

ООО «Бета» |

246 000 |

744 000 |

785 000 |

287 000 |

||

|

Итого |

226 720 |

744 000 |

804 280 |

287 000 |

Главный бухгалтер Сидорова А. П.

Вправе ли налоговая запрашивать оборотно-сальдовые ведомости

Налоговая инспекция имеет право требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов (пп. 1 п. 1 ст. 31 НК).

Проводящее налоговую проверку должностное лицо инспекции вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК). За отказ от представления запрашиваемых документов или непредставление их в установленные сроки компанию могут привлечь к ответственности по ст. 126 НК в виде штрафа в размере 200 рублей за каждый непредставленный документ (п. 4 ст. 93 НК).

Возникает вопрос: вправе ли налоговая запрашивать оборотно-сальдовые ведомости и могут ли за их непредставление привлечь к ответственности?

В настоящее время существует две точки зрения.

1. «Оборотка» — это регистр бухучета, который не относится к первичным документам, поэтому налоговые органы не вправе ее истребовать. Данная точка зрения содержится в п. 4 письма ФНС от 13.09.2012 № АС-4-2/15309@. В нем говорится, что инспекторы вправе требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов.

Следовательно, они не могут истребовать у налогоплательщика документы, не являющиеся первичными, в том числе отчеты или аналитические справки. Это же правило действует и в отношении оборотно-сальдовых ведомостей.

В частности, Арбитражный суд Западно-Сибирского округа в Постановлении от 27.07.2018 № Ф04-3054/2018 по делу № А67-6742/2017 отметил, что инспекцией не была доказана необходимость представления заявителем для подтверждения права на налоговые вычеты оборотно-сальдовых ведомостей. Тем более что запрашиваемые документы фактически являются регистрами бухучета, составление которых предусмотрено и регулируется законодательством о бухучете, и которые не являются обязательными для целей налогообложения по НДС.

2. Если регистры бухучета содержат информацию, необходимую для проведения контрольных мероприятий, и они имеются в наличии у налогоплательщика, то их следует предоставить. За непредставление по требованию инспекции оборотно-сальдовых ведомостей, которые не являются первичными документами, компанию можно привлечь к ответственности (постановления Арбитражного суда Центрального округа от 17.05.2018 № Ф10-1416/2018 по делу № А48-5215/2017, Арбитражного суда Поволжского округа от 13.06.2017 № Ф06-20744/2017 по делу № А72-12629/2015).

Таким образом, непредставление оборотно-сальдовых ведомостей по требованию инспекции опрометчиво и может привести к тому, что компанию оштрафуют.

Не предоставляя данный документ, компания должна быть готова доказывать в суде, что такой документ у нее отсутствует и он не требуется для проведения контрольных мероприятий

При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Начинающему бухгалтеру следует выработать свой механизм действий, чтобы в будущем его баланс был безупречен. Для этого надо знать и понимать систему бухучета и законодательные нормы.

Правила для бухгалтера

- Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

О том как составить проводку и не ошибиться вы узнаете на вебинаре «Учимся составлять и читать бухгалтерские проводки».

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Из чего состоит ОСВ

Классическая ОСВ содержит показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ, сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

- Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно наладить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

- Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Ситуация. Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

- Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка».

В конце статьи есть шпаргалка

- Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе. Постарайтесь не заглядывать в план счетов.

Например:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| … | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| … |

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера» или открыв План счетов.

- Шаг 3. Определите какой счет перед вами: А, П, А-П. С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте:

А — если счет активный

П — если счет пассивный

А-П — если счет активно-пассивный.

Например:

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| … | … | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| … | … |

Активные, пассивные и активно-пассивные счета — какое место они занимают в балансе

Счета бывают активными, пассивными и активно-пассивными.

Активный счет – если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы предприятия. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и т.п.

В балансе данные об активах указывают в первых двух разделах.

Пассивный счет — если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации (не путайте с денежными средствами)

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивные счета называются так потому что что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. (Пример получили товар или выплатили аванс)

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и т.д. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все завит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Давайте вспомним как ведут себя счета

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

- Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый – в разделе «Пассивы».

- Шаг 5. В ОСВ нам нужно проверить, а нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков. Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

| Сальдо на конец периода | |||

|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | |

| … | |||

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 |

Развернутое сальдо на счете 60 |

| 60.1 «Задолженность перед поставщиком» | 79 240 | По субконто 60.1 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … | |||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | По субконто 60.2 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … |

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, т.е. зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … |

Рассмотрим эту ситуацию на бухгалтерских проводках:

- Д 10 К 60.1 – 79 240 поступили материалы от поставщика

- Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Проводкой Д 60.1 К 60.2 — 79 240 эту ситуацию нужно исправить. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является Активным, а счет 02 — Пассивным.

«В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения» (п. 25 ФСБУ 6/2020 «Основные средства»).

Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то первоначальную стоимость ОС уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков (приказ Минфина России от 02.07.2010 № 66н). Это же правило используется при отражении в балансе информации о НМА.

В балансе, указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Важно. Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п.35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Что еще необходимо учитывать перед составлением баланса

На конец отчетного периода, перед составление баланса необходимо провести реформацию баланса. Что это такое?

Реформация баланса — это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации

- перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

- Д 90.1 К 90.9 — закрыт субсчет 90.1

- Д 90.9 К 90.2 — закрыт субсчет 90.2

- Д 90.9 К 90.3 — закрыт субсчет 90.3

- Д 90.9 К 90.4 — закрыт субсчет 90.4

- Д 91.1 К 91.9 — закрыт субсчет 91.1

- Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль (при ее наличии) и перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен был:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки»

- Отразить в БУ сумму начисленного налога на прибыль (при ее наличии)

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года.

- Годовой финансовый результат (прибыль или убыток), отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

- Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

- Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать? можно посмотреть в документах в разделе Шпаргалка в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера».

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

Например:

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Отклонение: 1

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Бухгалтерский баланс (002)

245.4 КБ -

ОСВ годовая

760.4 КБ -

Шпаргалка для заполнения баланса

747.7 КБ

Скачать

Бухгалтеры часто упоминают оборотно-сальдовую ведомость или ОСВ. Сформировав оборотку, специалист может ответить на любой вопрос: какая у нас прибыль, какова остаточная стоимость у нематериальных активов? Разберемся, что такое оборотно-сальдовая ведомость, как ее составить и прочитать.

Что такое оборотно-сальдовая ведомость

В бухучете все операции оформляются проводками. Например, покупку и оплату материалов на 10 000 рублей бухгалтер оформит так:

|

Дт |

Кт |

Сумма |

Описание |

|---|---|---|---|

| 10 «Материалы» | 60 «Расчеты с поставщиками» | 10 000 руб. | Куплены материалы у поставщика |

| 60 «Расчеты с поставщиками» | 51 «Расчетный счет» | 10 000 руб. | Деньги за сырье переведены поставщику |

Чем крупнее компания, тем больше проводок строит бухгалтер. Только закупку материалов можно отражать несколько раз в день. А ведь еще есть выплата зарплаты, платежи по кредиту, покупка оборудования, лизинг и так далее. Если спросить бухгалтера, на какую сумму было закуплено сырья, он не пойдет смотреть все бухпроводки Дт10 Кт60, а сразу откроет ОСВ.

Оборотно-сальдовая ведомость — это регистр бухгалтерского учета. Оборотка аккумулирует всю информацию по счетам: их остатки и обороты за период. К тому же с ее помощью можно контролировать правильность и полноту отражения информации.

Например, хороший бухгалтер перед составлением баланса всегда сформирует ОСВ, потому что он знает золотое правило «дебет всегда равен кредиту». А значит сальдо по дебету всегда равно сальдо по кредиту, также и у оборотов. Если это правило не соблюдается, значит в учете есть ошибка.

Еще один пример. Бухгалтер сформировал оборотку и видит увеличение по дебету счета 60.02 «Расчеты по авансам выданным». Это значит, что компания заплатила поставщикам деньги, но движения по кредиту 60.02 нет, значит контрагент не отгрузил товар или не оказал услугу. Есть несколько вариантов развития событий:

- это действительно аванс за поставку в будущем;

- контрагент давно отгрузил товар — значит кто-то забыл передать бухгалтерии документы.

ОСВ можно составить по отдельному счету или по всем сразу, это зависит от целей использования.

Единственный недостаток оборотки — ее трудно читать без знания плана счетов и бухпроводок. Попробуем представить один день из жизни фирмы в виде ОСВ.

Как составить оборотно-сальдовую ведомость

Разберем составление ведомости на примере ООО «Ромашка». Начнем с остатков. У компании есть:

- 150 000 рублей на счете в банке;

- 10 000 рублей в кассе;

- материалы на складе на 3 000 рублей;

- новый деревообрабатывающий станок за 1 000 000 рублей;

- кредит на 5 лет на 1 000 000 рублей;

- уставный капитал 10 000 рублей;

- нераспределенная прибыль с прошлых лет 143 000 рублей.

За день компания совершила следующие операции:

- купила сырье на 15 000 рублей и частично оплатила;

- взяла краткосрочный займ в размере 470 000 рублей;

- начислила и выплатила зарплату гендиректору 50 000 рублей;

- купила еще один станок за 470 000 рублей и ввела его в эксплуатацию;

- произвела продукцию из всего имеющегося сырья и продала ее за 250 000 рублей.

До построения ОСВ составим проводки совершенных операций.

|

Дт |

Кт |

Сумма, руб. |

Описание |

|---|---|---|---|

| 10 «Материалы» | 60 «Расчеты с поставщиками» | 15 000 | Куплены материалы на 15 000 руб. |

| 60 «Расчеты с поставщиками» | 51 «Расчетный счет» | 10 000 | Переведена часть оплаты за материалы |

| 51 «Расчетный счет» | 66 «Расчеты по краткосрочным кредитам и займам» | 470 000 | Получен займ, деньги перечислили на счет в банке |

| 26 «Общехозяйственные расходы» | 70 «Расчеты с персоналом» | 50 000 | Начислена зарплата гендиректору |

| 70 «Расчеты с персоналом» | 51 «Расчетный счет» | 50 000 | Перечислена зарплата гендиректору |

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками» | 470 000 | Куплен станок |

| 60 «Расчеты с поставщиками» | 51 «Расчетный счет» | 470 000 | Перечислена оплата за станок |

| 01 «Основные средства» | 08 «Вложения во внеоборотные активы» | 470 000 | Станок введен в эксплуатацию |

| 20 «Основное производство» | 10 «Материалы» | 15 000 + 3 000 = 18 000 | Материалы переданы в производство |

| 43 «Готовая продукция» | 20 «Основное производство» | 18 000 | Выпущена готовая продукция |

| 62 «Расчеты с покупателями» | 90.1 «Выручка» | 250 000 | Продана готовая продукция |

| 90.2 «Себестоимость» | 43 «Готовая продукция» | 18 000 | Списана себестоимость готовой продукции |

| 90.8 «Управленческие расходы» | 26 «Общехозяйственные расходы» | 50 000 | Зарплата гендиректора отнесена на управленческие расходы |

| 90.9 «Прибыль/убыток от продаж» | 99 «Прибыль и убытки» | 250 000 — 18 000 — 50 000 = 182 000 | Получена прибыль от реализации |

.png)

Для построения оборотки рекомендуем сначала строить «самолетики» по каждому счету. Разберем «самолетик» счета 51.

|

Счет 51 «Расчетный счет» |

|

|---|---|

|

Дт |

Кт |

| Сальдо на начало: 150 000 руб. | Сальдо на начало: 0 руб. |

| 10 000 — оплатили материалы | |

| 470 000 — получен займ | |

| 50 000 — перечислили зарплату | |

| 470 000 — перечислена оплата за станок | |

| Обороты по Дт: 470 000 руб. | Обороты по Кт: 530 000 руб. |

|

Сальдо на конец: (150 000 + 470 000) — (0 + 10 000 + 50 000 + 470 000) = 90 000 рублей. |

По остальным счетам «самолетики» строятся аналогично. Теперь можно перейти непосредственно к ОСВ.

|

Счет |

Сальдо на начало |

Обороты |

Сальдо на конец |

|||

|---|---|---|---|---|---|---|

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

01 |

1 000 000 | 470 000 | 1 470 000 | |||

|

08 |

470 000 | 470 000 | ||||

|

10 |

3 000 | 15 000 | 18 000 | |||

|

20 |

18 000 | 18 000 | ||||

|

26 |

50 000 | 50 000 | ||||

|

43 |

18 000 | 18 000 | ||||

|

51 |

150 000 | 470 000 | 530 000 | 90 000 | ||

|

60 |

480 000 | 485 000 | 5 000 | |||

|

62 |

250 000 | 250 000 | ||||

|

66 |

470 000 | 470 000 | ||||

|

67 |

1 000 000 | 1 000 000 | ||||

|

70 |

50 000 | 50 000 | ||||

|

80 |

10 000 | 10 000 | ||||

|

84 |

143 000 | 143 000 | ||||

|

90 |

250 000 | 250 000 | ||||

|

99 |

182 000 | 182 000 | ||||

|

ИТОГО |

1 153 000 | 1 153 000 | 2 541 000 | 2 541 000 | 1 810 000 | 1 810 000 |

Посмотрите на счет 51. В ОСВ перенесена вся информация из самолетика, который делали выше: остаток на начало, обороты по дебету и кредиту и остаток на конец.

По оборотке видно, что на конец периода у ООО «Ромашка» есть:

- основные средства на 1 470 000 рублей;

- 90 000 рублей на счете;

- 5 000 рублей — долг перед поставщиками;

- дебиторская задолженность на 250 000 рублей за проданную продукцию, т.к. ее еще не оплатили;

- 470 000 рублей — должны по договору займа;

- 1 000 000 рублей — должны по кредитному договору;

- 10 000 рублей — уставный капитал;

- нераспределенная прибыль прошлых периодов 143 000 рублей;

- 182 000 рублей — прибыль от реализации продукции.

И в сальдо и в оборотах дебет равен кредиту — значит ОСВ заполнена верно. Бухгалтер ООО «Ромашка» может с чистой совестью заполнять баланс.

Формируйте и читайте оборотки в облачном сервисе Контур.Бухгалтерия. Так вы наберетесь опыта в их прочтении и сможете оперативно извлекать информацию. Всем новичкам мы дарим бесплатно 14 дней пробного периода.

Попробовать бесплатно

#статьи

- 15 дек 2022

-

0

Оборотно-сальдовая ведомость: что это такое и как её сформировать

Разобрались, для чего нужна оборотно-сальдовая ведомость, по какой форме её составлять и как проверить, правильно ли её заполнили.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Статью помогла подготовить

Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. Куратор профессий «Бухгалтер» и «Финансовый менеджер» в Skillbox. 11 лет опыта в профессии.

Сейчас работает с микробизнесом: помогает клиентам в ведении бухгалтерского и управленческого учёта, построении финансовой системы, консультирует по различным вопросам экономики предприятия.

Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, с помощью которого отслеживают остатки счетов и оборот компании за выбранный период.

В ОСВ отражена вся информация о движении денег бизнеса. Например, о получении предоплаты от покупателей, расчётах с поставщиками, начислении зарплаты. Затем на основании данных ОСВ формируют бухгалтерский баланс и отчёт о финансовых результатах — формы обязательной бухгалтерской отчётности.

В статье разберёмся:

- что такое оборотно-сальдовая ведомость и для чего её формировать;

- запрашивает ли ОСВ налоговая;

- по какой форме составлять ОСВ;

- как её заполнить;

- как проверить оборотно-сальдовую ведомость;

- как узнать больше о бухгалтерском учёте.

Оборотно-сальдовая ведомость представляет собой таблицу с данными. В ней показывают остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

О главных терминах и принципах бухгалтерского учёта рассказывали в этой статье Skillbox Media.

ОСВ можно формировать как по всем, так и по отдельно взятым счетам бухучёта. Как правило, в оборотно-сальдовую ведомость включают счета основных статей бухгалтерского учёта:

- активов;

- обязательств;

- капитала;

- выручки;

- расходов;

- прибылей и убытков.

Период, на который формируют ОСВ, компании выбирают самостоятельно. Обычно это месяц, квартал или год.

Оборотно-сальдовую ведомость составляют для выявления ошибок в бухгалтерском учёте. Главные цели формирования ОСВ:

- убедиться, что записи в системе бухгалтерского учёта компании математически верны, — в итоговых графах ОСВ дебет всегда должен быть равен кредиту;

- убедиться, что остатки отражены верно — кредитовые остатки должны быть отражены на пассивных счетах, дебетовые на активных.

После этого данные ОСВ используют для заполнения и проверки бухгалтерского баланса и отчёта о финансовых результатах.

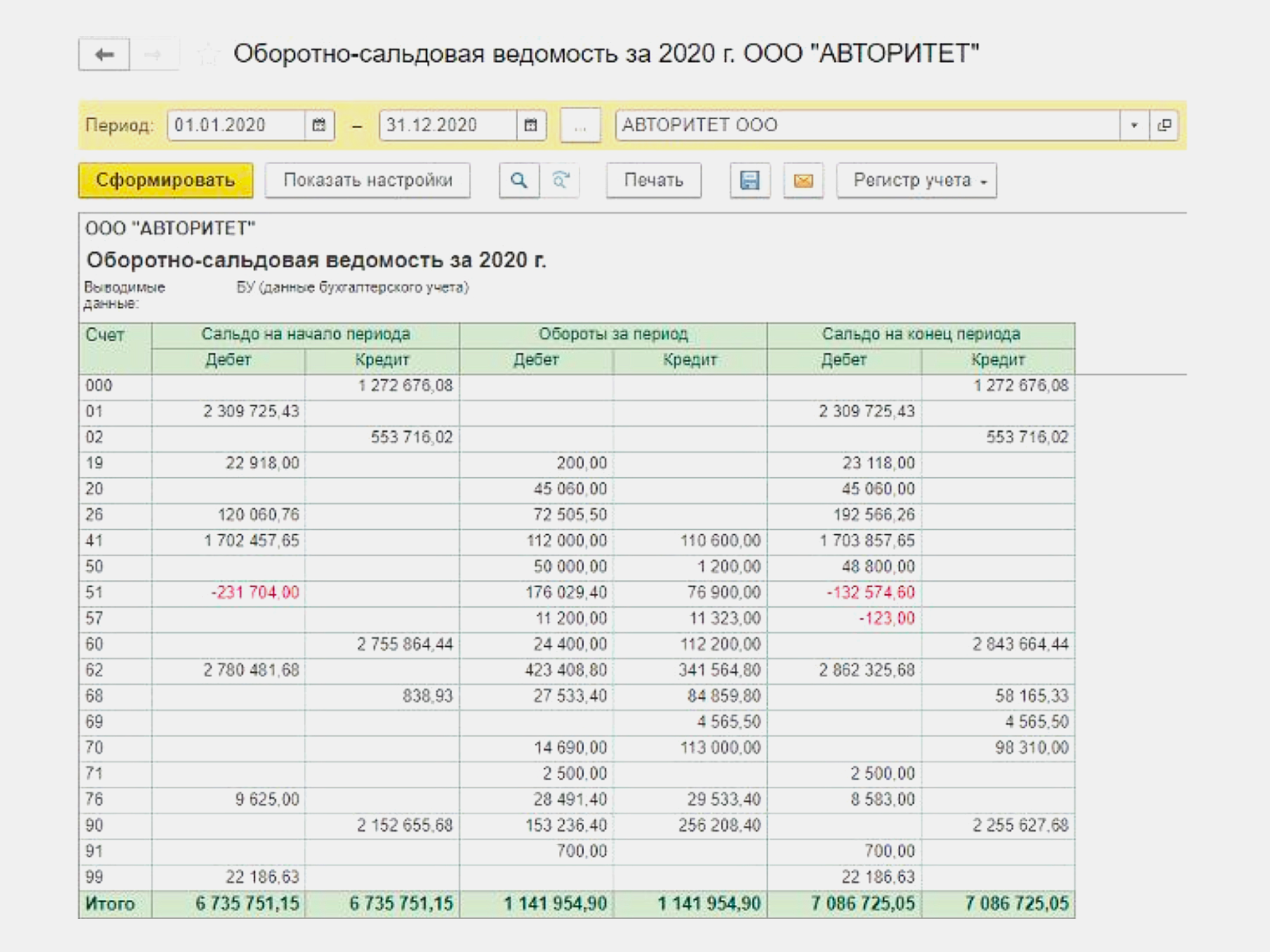

На иллюстрации ниже приведён пример оборотно-сальдовой ведомости ООО «Авторитет» за 2020 год. Она сформирована автоматически в «1С:Бухгалтерия».

Скриншот: Skillbox Media

Нужно ли сдавать ОСВ в налоговую? Оборотно-сальдовую ведомость не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении камеральных или выездных проверок. Подробнее о таких проверках можно почитать здесь. Хранить оборотно-сальдовые ведомости нужно в течение пяти лет.

Единой формы оборотно-сальдовой ведомости нет. Каждая компания устанавливает её самостоятельно в свободном виде, а затем утверждает приложением к учётной политике.

Например, форма ОСВ может выглядеть так:

- По вертикали — строки с номерами счетов бухучёта, по которым было движение денег в течение выбранного периода.

- По горизонтали — графы «Сальдо на начало периода», «Обороты за период» и «Сальдо на конец периода» с информацией об остатках по дебету и кредиту.

Скриншот: Skillbox Media

Также в оборотно-сальдовой ведомости обязательно должны быть:

- Название документа — «Оборотно-сальдовая ведомость».

- Название компании, составившей ОСВ.

- Период, за который составлена ОСВ, — месяц, квартал, год.

- Величина денежного измерения объектов бухучёта и единица измерения — например, «тыс. рублей».

- Должность специалиста, ответственного за ведение ОСВ, — например, «бухгалтер».

- Подпись специалиста, ответственного за ведение ОСВ, с обязательным указанием Ф. И. О.

Обычно ОСВ формируют автоматически в «1С» или в другой программе, в которой компания ведёт бухгалтерский учёт.

Чтобы сформировать ОСВ в программе, нужно:

- в разделе «Отчёты» перейти в форму «Оборотно-сальдовая ведомость»;

- выбрать необходимый период ОСВ;

- выбрать нужную степень детализации ОСВ;

- нажать кнопку «Сформировать ведомость».

После этого оборотно-сальдовая ведомость сформируется программой автоматически.

Чтобы составить ОСВ вручную, нужно:

- в графы «Сальдо на начало периода» перенести данные по всем счетам из граф «Сальдо на конец периода» ведомости за предыдущий период;

- собрать данные о дебетовых и кредитовых оборотах по всем счетам и внести их в графы «Обороты за период»;

- посчитать сальдо по всем счетам на конец периода и внести эти данные в графы «Сальдо на конец периода».

Как проверить оборотно-сальдовую ведомость? После того как вы сформируете ОСВ, нужно проверить, совпадают ли значения в строке итогов:

- сальдо по дебету и кредиту на начало периода;

- оборот по дебету и кредиту;

- сальдо по дебету и кредиту на конец периода.

Также нужно проверить, нет ли в ведомости красных отрицательных значений. Если значения в строке итогов не совпадают или есть отрицательные, нужно выяснять, где ошибка.

Оборотно-сальдовую ведомость составляют на бумажном носителе или в электронном формате. Подписать ОСВ должен сотрудник, который её составил. Электронную версию визируют электронной подписью.

- Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, в котором показаны остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

- На основе данных ОСВ составляют бухгалтерский баланс и отчёт о финансовых результатах.

- Единой формы оборотно-сальдовой ведомости нет. Каждая компания разрабатывает её самостоятельно и утверждает приложением к учётной политике.

- ОСВ можно сформировать в программе, в которой компания ведёт бухучёт, или составить вручную. В готовой ведомости важно проверить, чтобы в строке итогов совпадали значения сальдо по дебету и кредиту на начало и конец периода, оборот по дебету и кредиту и не было красных минусовых значений.

- ОСВ не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении проверок.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- В этих статьях подробно рассказали о формах бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше