ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

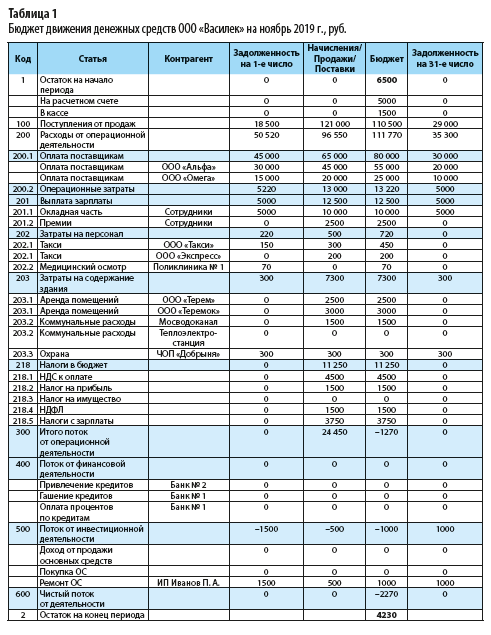

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

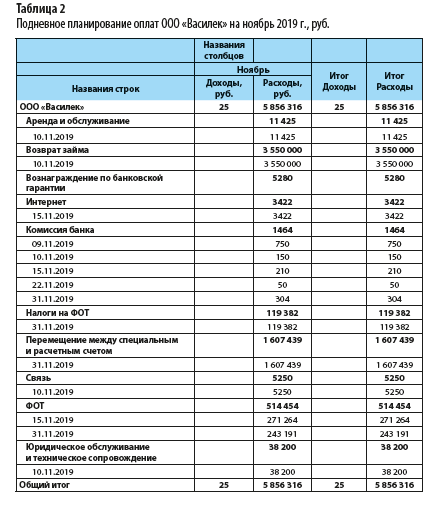

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

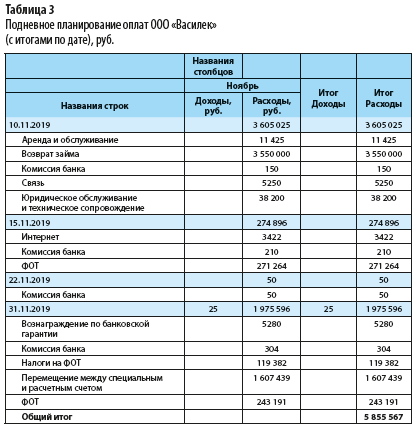

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

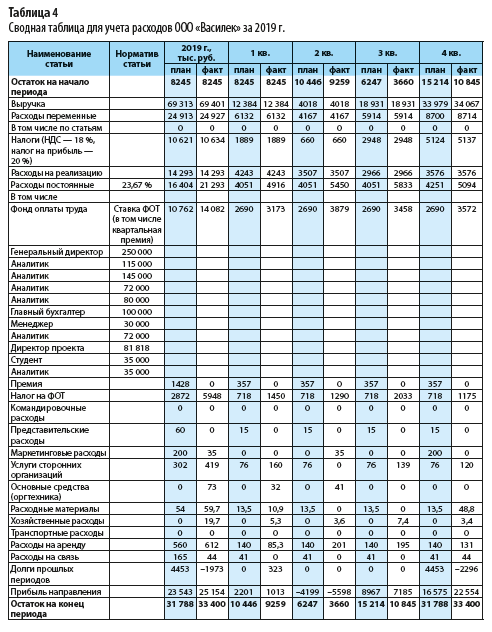

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

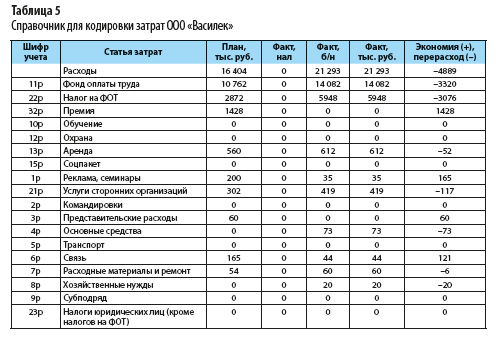

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2019.

Многие финансисты сталкиваются с необходимостью разрабатывать и внедрять управленческий учет на предприятии. Можно сказать, что это своеобразный тест на профпригодность: получилось построить учет – можешь считаться высококвалифицированным специалистом, не получилось – недостаточно хорошо разбираешься в финансах предприятия. В статье рассмотрим важный аспект построения управленческого учета – формы управленческой отчетности, и разберемся, какие формы использовать в том или ином бизнесе, как их строить и автоматизировать.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Виды управленческой отчетности

Великое множество форм управленческих отчетов можно разделить на три категории, исходя из информации, которую они представляют:

- Отчеты по финансовому результату.

- Отчеты по балансу.

- Отчеты по денежным средствам.

Далее каждая категория может быть разделена еще на несколько подкатегорий.

Отчеты по финансовому результату:

- Общий отчет по доходам и расходам.

- Отчеты по структуре себестоимости.

- Отчеты по отдельным разделам расходов: сырье и материалы, ФОТ, маркетинговые расходы и прочее.

- Бюджеты по доходам и расходам.

- Скользящий прогноз.

Отчеты по балансу:

- Управленческий баланс.

- Отчеты по оборотному капиталу.

- Отчеты по внеоборотному капиталу.

- Отчеты по финансовым активам и обязательствам.

- Отчеты по прочим обязательствам.

- Отчеты по структуре собственного капитала.

- Бюджеты по балансу.

Отчеты по денежным средствам:

- Общий отчет о движении денежных средств.

- Операционные отчеты управления денежными средствами.

- Бюджеты по движению денежных средств.

В статье рассмотрим наиболее распространенные управленческие отчеты из перечисленных выше.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Скачать форму отчета о доходах и расходах

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

Скачать отчет о себестоимости

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

|

Статьи доходов и расходов |

Окладная часть |

Премиальная часть |

Социальные взносы |

СПРАВОЧНО |

|

ЦФО ПРОЕКТ 1 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 2 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ЦФО ПРОЕКТ 3 |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

||||

|

ИТОГО ПРОИЗВОДСВО |

ХХХХ |

ХХХХ |

ХХХХ |

ХХХХ |

|

Окладная часть |

||||

|

Премиальная часть |

||||

|

Социальные взносы |

Скачать отчет по ФОТ

Бюджет доходов и расходов

За планирование на большинстве предприятий отвечает Бюджет доходов и расходов. Обычно он утверждается на год, но может составляться и на другие промежутки времени. Форма бюджета доходов и расходов соответствует отчету о доходах и расходах с двумя целями: во-первых, не нужно вносить повторно статьи доходов и расходов, а во-вторых, удобно, что план-факт анализ можно делать автоматически, подтягивая факт к занесенному ранее плану. Бюджетирование не является стандартной функцией 1С, но на сегодняшний день реализовано немало решений, помогающих автоматизировать этот процесс.

Примерная форма план-факт анализа по бюджету представлена в таблице 4.

Таблица 4. Форма план-факт анализа по бюджету

| Статьи доходов и расходов | Январь план |

Январь факт |

Отклонения абс |

Отклонения отн |

| ДОХОДЫ | ||||

| Выручка от операционнной деятельности | ||||

| Прочие доходы | ||||

| РАСХОДЫ | ||||

| Себестоимость производства | ||||

| Сырье и материалы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| ВАЛОВАЯ ПРИБЫЛЬ | ||||

| % | ||||

| Расходы на продажу | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| Административные расходы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| EBITDA | ||||

| % | ||||

| EBIT | ||||

| % | ||||

| Прочие расходы | ||||

| Проценты к уплате | ||||

| Налоги | ||||

| Чистая прибыль | ||||

| % |

Скачать отчет для план-факт анализа по бюджету

Однако, единожды согласованный бюджет не является актуальным уже спустя месяц, так как бизнес-среда все время меняется, появляются новые контракты с заказчиками, новые поставщики и другие вводные. Поэтому помимо бюджета по доходам и расходам принято вести Rolling forecast (скользящий прогноз), обновляющий плановую информацию при появлении новых данных по факту. Форма его ничем не отличается от бюджета – а вот смысловая нагрузка другая. Бюджет можно защитить перед собственниками и стараться выполнить, а rolling forecast показывает, к чему стремится результат предприятия в отчетном периоде.

Все отчеты по доходам и расходам целесообразно делать с периодом в месяц. Чаще не имеет смысла так как не закрыт финансовый период, реже – нет возможности повлиять на ситуацию оперативно.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Скачать отчет по дебиторской задолженности

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Скачать управленческий отчет по НЗП

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Скачать отчет по незавершенному производству

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Скачать отчет по запасам

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Скачать пример управленческого отчета о движении денежных средств

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Меня зовут Антон, и я продолжаю жить в экселе.

В прошлой статье я рассказал о своем опыте учета расходов и поделился ссылкой на гугл-таблицу, которую можно адаптировать под свой учет. Сейчас я переосмыслил эту таблицу, сделал ее более простой и удобной.

Расскажу, как пользоваться новой версией таблицы и настроить ее под себя.

Почему таблицу пришлось переделать

Чтобы пользоваться предыдущей версией таблицы и адаптировать ее под себя, требовалось хорошее знание экселя. А еще я переносил таблицу в гугл из обычной эксельки, поэтому были и банальные косяки форматирования. В итоге у многих читателей не получалось разобраться с таблицей: непонятно было, для чего нужны некоторые колонки.

Я проанализировал обратную связь читателей, за которую вам большое спасибо, и оптимизировал таблицы под людей с минимальным знанием экселя. Итак, разберемся, как пользоваться таблицей и настроить ее под себя.

Шаг 1

Копируем таблицу

Перейдите по ссылке ниже, и на вашем гугл-диске автоматически создастся копия таблицы для учета расходов. Чтобы воспользоваться таблицей, понадобится почта на gmail.com.

В этой копии удалены все демо-данные, а также спрятаны все технические колонки. Таблица полностью готова к использованию.

Если вы хотите посмотреть, как будет выглядеть таблица после нескольких месяцев учета, то по ссылке ниже доступна версия с демо-данными и всеми техническими колонками. Эта версия подходит пользователям с хорошим знанием экселя, которые для начала хотели бы разобраться, по какому принципу работает таблица.

Шаг 2

Вносим расходы

Самое важное и в то же время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно.

Для внесения расходов мы будем использовать следующие листы в таблице:

- Повседневные. Это обычные повседневные регулярные расходы: на еду, супермаркеты, кафе, такси.

- Крупные. Сюда будем заносить расходы на нерегулярные крупные покупки. Например, на абонемент в спортзал, авиабилеты, дорогую одежду и т. д.

- Квартира. Учитываем расходы, связанные с квартирой: на ЖКХ, ипотечные платежи, ремонт.

Зачем разбивать учет расходов на несколько листов

Для анализа и оптимизации важно учитывать именно повседневные расходы. Они часто скрывают в себе мелкие траты, которые незаметны в течение дня, но в итоге из них складывается существенная статья расходов за месяц или более крупный период.

Крупные разовые траты могут сильно повлиять на всю картину, поэтому их мы ведем отдельно. Расходы на квартиру, например на ремонт, покупку мебели, досрочные платежи по ипотеке, также обычно имеют нерегулярный характер.

Повседневные расходы вносятся так:

- В колонке «Дата» указываем дату расхода. Рекомендую вносить записи последовательно, не перемешивая траты за разные дни. Чтобы быстро ввести текущую дату, нужно выделить ячейку и нажать Ctrl и «;».

- В колонке «Категория» выбираем подходящую категорию.

- В колонке «Стоимость» вводим сумму покупки.

- Если нужно, пишем комментарий для себя, чтобы помнить, на что потратились.

Аналогично можно вносить расходы на вкладках «Крупные» и «Квартира».

Что делать, если нет нужных категорий

В копии вашей таблицы уже есть преднастроенные категории, но их можно менять. Для этого нужно перейти на лист «Справочники». Там есть списки категорий для повседневных расходов, крупных расходов и расходов на квартиру.

Во-первых, можно заменить мои категории своими. Например, если вы не пьете алкоголь, такая категория вам не нужна. Вместо нее можно указать свою.

А еще можно добавлять новые категории в пустые строчки — просто напечатайте их названия внутри очерченной области справочника. Для повседневных расходов это колонка B, для расходов на квартиру — E, для крупных — G.

Лучше настроить все категории сразу, потому что если в дальнейшем вы захотите переименовать существующую категорию, то расходы, внесенные в колонку со старым названием, будут учитываться некорректно. Например, вы записывали расходы в категорию «Авто», а потом решили переименовать ее в «Автомобиль». Расходы из категории «Авто» в переименованную категорию не подтянутся.

Я советую создавать не больше 10 категорий повседневных расходов. Для групп расходов «Крупные» и «Квартира» — не больше 5—6 категорий. Чем больше категорий, тем сложнее разносить платежи, а наша цель — сделать учет расходов простым, чтобы он вошел в привычку.

Если у вас нет расходов, связанных с квартирой, можно использовать лист «Квартира» для учета другой группы расходов, например на автомобиль. Для удобства можно переименовать лист и заголовок справочника на вкладке «Справочники». Для справочника расходов на квартиру это ячейка E1.

По моему опыту для формирования более-менее устойчивой картины трат нужно регулярно вносить расходы хотя бы два-три месяца, а в идеале полгода. После этого можно приступать к анализу трат: для этого есть вкладки «Дашборд» и «Динамика».

АНАЛИТИКА

Что показывает вкладка «Дашборд»

Вкладка «Дашборд» — это графики, сводные таблицы и индикаторы, которые визуализируют ваши расходы и помогают их оптимизировать. Вкладка разбита на логические блоки, у каждого блока свои функции.

Первый блок — шапка. Вот что там происходит:

- Выводится последняя дата, когда вы вносили расходы, — это своего рода напоминание, чтобы не забывать делать это регулярно.

- Выводится средний расход на повседневные траты за текущий месяц. Этот индикатор рассчитывается автоматически после каждого ввода новых расходов.

- Устанавливается лимит повседневных расходов в день. Его нужно устанавливать самостоятельно в ячейке F6, а таблица проверяет, получается ли у вас его придерживаться.

- Если средний расход в день в этом месяце превышает установленный вами лимит, в заголовке шапки появится сообщение, что пора начать экономить. Если все в норме, выводится соответствующее сообщение.

- Выводится информация о расходах вообще за все время учета — по группам «Повседневные», «Крупные» и «Квартира».

Второй блок — это сводная таблица расходов в разбивке по месяцам. Она собирает информацию по расходам в каждом из месяцев. В колонке «В день» считается средний расход на повседневные траты за день.

По этой сводной таблице строится общий график расходов в месяц с разделением на повседневные, крупные и на квартиру. Если в каком-то месяце расходы сильно выбиваются на фоне остальных, сначала я смотрю, в какой из групп расходов произошло сильное отклонение, а потом уже перехожу на соответствующую вкладку и разбираюсь, почему так.

Третий блок — распределение повседневных расходов по дням недели. Таблица и диаграмма тут показывают, в какие дни недели сколько вы тратите. Еще в таблице рассчитывается доля повседневных расходов в будние дни и в выходные. Если за два выходных вы тратите столько же, сколько за пять будних дней, это тревожный звонок. Стоит посмотреть, на что именно уходит так много денег в выходные.

Для себя я вывел золотое правило: расходы в выходные не должны превышать 30% от всех расходов.

Четвертый блок — диаграмма повседневных расходов по категориям. Этот блок показывает, на какие повседневные расходы и сколько вы потратили за все время.

Тут все достаточно наглядно. Смотрите на график и анализируете, сколько денег сэкономили бы за все время, если бы вы:

- не покупали алкоголь;

- уменьшили расходы на транспорт на 30% (например, отказавшись от такси);

- отказались от походов в ресторан.

АНАЛИТИКА

Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже полгода-год. Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

(70 000 × 5 + 50 000) / 6 = 66 666 рублей

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что пора бы начать оптимизацию расходов.

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «04.18» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе гугл-таблицы сформируется нужная выборка. Потом можно удалить эту страницу.

В итоге

- Определитесь с категориями расходов, в разрезе которых вы будете вести учет. Лучше настроить все категории до его начала.

- Установите лимит повседневных расходов в день на вкладке «Дашборд».

- Фиксируйте расходы на вкладках «Повседневные», «Крупные» и «Квартира».

- Изучайте получившуюся аналитику на вкладках «Дашборд» и «Динамика».

- Чтобы получить картину своих расходов, необходимо вести учет несколько месяцев — хотя бы два-три. Чтобы начать анализировать расходы в динамике, продержитесь полгода-год.

- Если вы столкнулись со сложностями или ошибками в гугл-таблице, опишите вашу проблему в комментарии к статье — я обязательно отвечу.

Отчет о доходах и расходах. Король финансовых отчетов

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период. Рассказываем, о чем говорят его показатели и как спомощью этого отчета увеличить прибыль компании и контролировать финансы.

Есть три главных финансовых отчета – Отчет о доходах и расходах, Отчет о движении денежных средств, и Баланс. Можно сказать, что все эти отчеты — панель управления бизнесом.

Отчет о доходах и расходах – это спидометр, который показывает, с какой скоростью движется бизнес, сколько прибыли вы заработали, насколько эффективно развивается компания.

Отчет о движении денежных средств – это показатель топлива. Достаточно ли у вас средств, чтобы доехать туда, куда нужно.

Баланс – это внутренний «компьютер» автомобиля, который проверяет все ли системы в порядке, все ли заданные соотношения выполняются.

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период.

Структура отчета о доходах и расходах

У каждого предприятия своя структура отчета о доходах и расходах. Управленческая отчетность создается под каждую компанию и имеет свои уникальные особенности.

Рекомендовано, чтобы ОДР содержал следующие разделы:

| Статья | Январь | Февраль | Март | |||

|---|---|---|---|---|---|---|

| план | факт | план | факт | план | факт | |

| 1. Выручка | ||||||

| 1.1. Выручка по товару 1 | ||||||

| 1.1. Выручка по товару 2 | ||||||

| 2. Прямая себестоимость | ||||||

| 2.1. Прямая себестоимость товара 1 | ||||||

| 2.2. Прямая себестоимость товара 2 | ||||||

| Маржинальная прибыль | ||||||

| Валовая рентабельность | ||||||

| 3. Производственные расходы | ||||||

| Прибыль от производства | ||||||

| Рентабельность производства | ||||||

| 4. Общехозяйственные расходы | ||||||

| 5. Расходы на производство | ||||||

| Операционная прибыль | ||||||

| 6. Проценты за пользование заемными средствами | ||||||

| 7. Налог на прибыль | ||||||

| Чистая прибыль | ||||||

| Рентабельность продаж | ||||||

| Дивиденды | ||||||

| Нераспределенная прибыль |

Доходы – выручка (отгрузка) компании за период. Её лучше разбить по тем видам/направлениям деятельности или по группам товаров, по которым вам важно контролировать маржинальную прибыль (рентабельность).

Прямые расходы – расходы, непосредственно (прямо) относящиеся к выручке, которую вы указали в доходах. Не было бы выручки, не было бы этого расхода.

Выручка – это стоимость отгруженного товара, то есть сумма, за которую вы продали товар покупателю

Прямые расходы – это себестоимость отгруженного товара, то есть сумма, за которую вы купили отгруженный товар у поставщика

Совет: Включайте в состав прямых расходов только те расходы, которые вы можете посчитать прямым методом – материалы, заработную плату, услуги. Расходы, относящиеся к нескольким видам продукции, лучше учитывать по отдельным статьям затрат.

Производственные расходы — расходы, непосредственно связанные с производственным циклом: заработная плата производственного персонала, аренда цеха, производственные услуги и так далее. Эти расходы считаются условно-постоянными. Они в какой-то части зависят от выручки, например электроэнергия цеха, или сдельная заработная плата рабочих, но в большей части они постоянны.

Общехозяйственные расходы — расходы по обслуживанию вашей основной деятельности: заработная плата бухгалтерии, финансовой службы, услуги маркетинга и зарплата управленцев, служба HR и сервиса – это постоянные расходы, которые никак не зависят от объема выручки.

Расходы по финансовой деятельности — расходы по привлечению заемного капитала.

Показатели рентабельности

Оценить эффективность деятельности компании «одним взглядом» можно посмотрев на показатели рентабельности, которые тоже лучше включить в Отчет о Доходах и Расходах.

- Маржинальная или валовая прибыль – главный результат деятельности отдела продаж или производственных подразделений.

- Маржинальная прибыль (Маржа) = Выручка – Прямые расходы

- Маржинальная рентабельность = Маржа/Выручку Показывает сколько «грязной» прибыли вы зарабатываете на каждом рубле выручке. Какую наценку вы должны сделать, чтобы заработать в итоге желаемое количество чистой прибыли.

- Прибыль от производства продукции — это разница между маржинальной прибылью и производственными расходами. Показывает, сколько прибыли формируют вам производственные подразделения.

- Операционная прибыль – прибыль, которая осталась в подразделении компании до уплаты процентов по заемным средствам и налогам. Показывает способность компании обслуживать кредитную нагрузку.

- Чистая прибыль – прибыль за вычетом всех расходов, включая проценты и налоги.

- Рентабельность периода = чистая прибыль / выручку.

- Нераспределенная прибыль – прибыль за минусом выплаченных дивидендов. И именно на величину нераспределенной прибыли должна измениться величина собственного капитала в балансе.

Быстрый чек-тест финансового состояния

Быстро сделать вывод, идет ли все по плану или нужно срочно вмешиваться, можно всего по трем показателям из ОДР:

- План/факт по выручке

- План/факт по марже

- План/факт по чистой прибыли

Как использовать ОДР, чтобы увеличить прибыль

- Определите свою точку безубыточности. Рассчитайте величину прямых расходов на примере прошлого периода, выявите среднюю маржинальность по фактическим отгрузкам и поймите какая выручка вам минимально необходима, чтобы покрыть постоянные расходы.

- Контролируйте маржинальную рентабельность. Любое незначительное отклонение в марже даёт большие потери в чистой прибыли.

- Проанализируйте маржинальную прибыль по группам товаров (видам деятельности). Возможно есть то, что дает вам низкую маржу. А если на этот вид деятельности вы еще и используете заемные средства, то в итоге может быть убыток от этого направления.

- Установите минимальное значение маржинальной рентабельности (наценки) ниже которого нельзя опускаться ни при каких акциях и скидках.

- Проанализируйте величину постоянных расходов (группа производственных и общехозяйственных) за три последних периода. И зафиксируйте величину постоянных расходов.

- Контролируйте не только абсолютное значение каждой статьи расхода, но и относительное — какую долю в выручке занимает статья расхода. Переменные расходы должны изменяться пропорционально выручке, а доля постоянных расходов должна снижаться с ростом отгрузки.

- Планируйте свои доходы и расходы и ежемесячно отслеживайте отклонения.

Выводы

Анализ эффективности деятельности – занятие непростое, и сложность растет с ростом бизнеса. Составить правильную структуру финансовой отчетности, выявить финансовые дыры и предложить пути их устранения – задача для профессионального финансового директора.

Если в вашей компании отсутствует финансовый директор, то возможно вы не владеете всей необходимой финансовой информацией. Решением этой задачи может быть передача финансового учета на аутсорсинг. Наши специалисты имеют большой опыт в таких вопросах, и на протяжении 10 лет мы занимаемся вопросами управленческого учета в разных компаниях.

Задавайте свои вопросы в комментариях или обращайтесь в наш офис за консультацией, мы всегда рады помочь.

Можно вести простейший отчет по расходам с пятью условными статьями вроде «Офис», «Производство», «Точка продаж», «Сотрудники» и «Реклама», только понять что-то из этого отчета будет невозможно. Как и принять управленческое решение. Чтобы нормально анализировать и контролировать расходы, нужно четко видеть их перед собой и понимать, что к чему относится.

Особенно важно тщательно анализировать расходы в кризис, когда каждый рубль может стать решающим. В этой статье Анна Григорьева, финансовый директор «Нескучных финансов», рассказывает, как подбирать статьи расходов в бизнесе, чтобы не было мучительно больно.

Статьи расходов для отчета ДДС

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

За какими финансовыми метриками следить в кризис — инструкция

Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать в 2022 году

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

Читайте также: Прокладываем путь от новичка до финансового директора: с чего начать?

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!