Жизненный опыт показывает, что без соответствующего заявления получить у нас в стране что-либо невозможно. Кроме заявления, нужно предоставить еще целый пакет бумаг. Только после того как их проверят и не найдут в них ошибок, появляется шанс получить желаемое. Выплата возмещения по страховке исключением из этого правила не является.

Сама страховая компания отслеживать состояние застрахованного не станет, и ожидать появления страхового агента с деньгами сразу после наступления страхового случая не стоит.

Выясним, какие действия должен предпринять страхователь для получения возмещения по страховке и как написать заявление на производство выплаты. Если у вас возникли проблемы с получением возмещения по страховке, а страхователь не спешит платить, рекомендуем обратиться за помощью к юристам.

Как оформить выплату страхового возмещения по заявлению

На самом заявлении о выплате возмещения по страховке мы остановимся ниже. Вначале узнаем, что вообще предпринять застраховавшему что-либо человеку при наступлении страхового случая.

Страховые компании продают огромное количество самых разнообразных полисов страхования на все случаи жизни. Получение выплат по разным полисам на основании заявления страхователя имеет нюансы, но мы рассмотрим общий порядок получения платежей.

После наступления страхового случая страхователь должен предпринять следующие действия:

- Убедиться, что страховой случай наступил и можно обратиться в страховую компанию. У многих этот пункт вызовет улыбку, но ничего смешного в нем нет. Дело в том, что воспринимаемое вами как страховой случай страховщик может расценивать по иному. Внимательно перечитайте договор страхования и убедитесь, что есть повод обратиться к страховщику. Если, например, в договоре страхования жизни и здоровья факт заболевания или травмы должен быть подтвержден врачебно-квалификационной комиссией, а у вас только справка из травмпункта, писать заявление преждевременно.

- Уведомить страховщика о наступлении страхового случая. Еще раз внимательно прочтите договор страхования — там указаны сроки, в которые вы должны осуществить это действие. В разных компаниях и по разным полисам страхования сроки могут быть разными. Возможно, стоит бежать во врачебно-квалификационную комиссию вприпрыжку, а то не успеете подать заявление. Или, наоборот, торопиться некуда. Впрочем, лучше начинать собирать все необходимые документы сразу. Врачебно-квалификационная комиссия здесь приведена для примера, но подача заявления обязательно требует подтверждения факта страхового случая. Он должен быть соответствующим образом оформлен нужной организацией — ГИБДД, врачебно-квалификационной комиссией, пожарной охраной или иной инстанцией. Иногда такое подтверждение получить довольно сложно, времени это может занять много, а подать документы нужно в срок.

Собственно, на извещении страховой компании личная деятельность страхователя для получения страховки должна и заканчиваться. Дальше он должен ожидать оплаты по своему заявлению. Но известить — не означает позвонить страховому агенту или отбить ему телеграмму. Это значит собрать все необходимые документы и предоставить их в офис страховщика. Вам понадобятся:

- Страховой полис и договор страхования.

- Оригинал и копия паспорта или иного документа, его заменяющего.

- Пакет документов, подтверждающих факт наступления страхового случая. Приведенный для примера акт врачебно-квалификационной комиссии — это частность, возможно, что понадобится несколько документов из разных инстанций.

- Заявление.

Страховая компания может потребовать вас предоставить документы, не входящие в этот список. Их придется собрать и принести.

Как написать заявление на страховое возмещение

Форму заявлений на оплату утверждает Банк России. Именно эта организация курирует в стране вопросы страхования и определяет порядок действий страховых компаний, в частности, устанавливает формы заявлений.

Бланк на производство соответствующего страхового платежа можно получить в офисе страховой компании или скачать из интернета, лучше — с сайта своей страховой компании. Скачанный бланк можно распечатать и заполнить от руки, а можно заполнить его на компьютере и только потом распечатать.

В документ должно быть следующее:

- Название страховой компании.

- Название документа: «Заявление о выплате страхового возмещения по договору….»

- Ф.И.О. заявителя, дата его рождения, документ, удостоверяющий личность, серия и номер этого документа.

- Почтовый адрес заявителя, включая индекс.

- После слов: «настоящим заявляю, что потерпевшему» повторно вписываются паспортные данные, и после слов: «был причинен вред» указывается, какой конкретно вред причинен.

- Далее идет ссылка на законодательство или страховой договор. Для разных случаев они разные.

- Потом идут графы, предназначенные для описания страхового случая. Их нужно заполнить.

- Ниже нужно заполнить графы, объясняющие, каким образом и куда произвести выплату.

- Список прилагаемых документов.

- Завершается документ подписью заявителя и датой подачи.

- Под подписью страхователя должен расписаться представитель страховщика, принявший пакет документов.

В принципе, в получении выплаты по страховке ничего сложного быть не должно. Но если проблемы возникают, это может свидетельствовать о желании страховщика отказать вам. В такой ситуации лучше сразу обратитесь к юристам.

Источники:

Закон «Об организации страхового дела в Российской Федерации».

Один из образцов Банка России для заявления на страховое возмещение.

![]()

www.rtiger.com

Если страховая компания отказала в выплате, или вы получили меньше, чем положено, обратитесь в суд. Но сначала обязательно направьте страховщику досудебную претензию.

Важно! Направляя досудебную претензию по ОСАГО, используйте дополнительные рычаги воздействия на страховую компанию.

Обратиться можно:

- в Российский союз автостраховщиков (подать жалобу);

- в Банк России (подать жалобу);

- в территориальный отдел Роспотребнадзора.

Что нужно знать о претензионном порядке, чтобы получить достойную страховую выплату и дополнительные денежные компенсации?

Зачем писать досудебную претензию по ОСАГО

С 2014 года соблюдать досудебный порядок урегулирования споров по ОСАГО — обязательно в силу закона (ст. 16.1 № 40-ФЗ). Если сразу обратиться в суд, то иск рассматривать не будут.

Поэтому пишем претензию по любому спорному вопросу. В частности, когда страховая компания:

- отказывается платить или снижает сумму страховой выплаты;

- нарушает сроки выплаты;

- выполняет некачественный ремонт;

- привлекает «своих» экспертов и оценщиков, что влияет на результаты экспертизы;

- производит неверные расчеты (коэффициента «бонус-малус», страховой суммы);

- навязывает дополнительные услуги и т. д.

Но: написать претензию — не значит просто соблюсти формальность. Если страховщик добровольно не исполнит требования, то вы, как потребитель, сможете взыскать через суд штраф в размере 50 % от суммы, назначенной к взысканию (п.6, ст. 13 Закона о защите прав потребителей № 2300).

То есть, если в вашу пользу суд назначит 100 000 рублей, то получите 150 000 рублей. Единственное, нужны будут доказательства, что вы правильно направили претензию (об этом далее).

Какие ещё компенсации можно требовать?

В досудебной претензии в страховую компанию по ОСАГО можно требовать оплаты (возмещения):

- расходов на ремонт транспортного средства;

- утраты товарной стоимости;

- услуг эвакуатора;

- услуг дорожных рабочих;

- услуг хранения поврежденного автомобиля;

- стоимости ремонта дорожных знаков, ограждений;

- доставки пострадавших в больницу;

- стоимости экспертизы,

а также других расходов, которые возникли в связи с наступлением страхового случая (п. 50 Постановления Пленума Верховного Суда № 58).

Задержка исполнения обязательств по договору ОСАГО страховой компанией компенсируется неустойкой в размере:

- 1 % от суммы положенной выплаты;

- 0,5 % от стоимости ремонта за каждый день просрочки.

Дни просрочки начинаем считать: в первом случае с 21-го дня, во втором с 31-го дня с даты, когда страховая компания получила ваше заявление о страховой выплате (проведении ремонта).

Дополнительно денежную компенсацию морального вреда и потребительский штраф 50 % вы сможете требовать только в судебном порядке.

Как правильно написать досудебную претензию по ОСАГО

Подробно о требованиях к претензии по ОСАГО говорится в п. 5.1 Главы 5 Положения Банка России № 431-П.

Досудебная претензия в страховую по ОСАГО должна включать:

- наименование и адрес компании страховщика;

- ФИО, адрес, реквизиты банковского счета потерпевшего (выгодоприобретателя);

- подробные требования к страховщику со ссылками на законодательные нормы и доказательства из списка приложений;

- ФИО отправителя, должность (если претензию направляет юр. лицо), подпись;

- список приложений.

Все ваши права и требования должны быть подкреплены доказательствами. К претензии нужно приложить оригиналы или заверенные копии: паспорта заявителя, документа о праве собственности на автомобиль (ПТС), полиса ОСАГО. экспертного заключения и т. д.

Важно! Главное, ничего не упустить, иначе страховая компания проигнорирует претензию, а суд посчитает досудебный порядок несоблюдённым и откажет во взыскании потребительского штрафа 50 % от суммы, назначенной к взысканию в вашу пользу.

Если вам нужна помощь, мы поможем правильно написать претензию по ОСАГО и собрать все необходимые документы (доказательства).

Как направить?

Направить претензию можно любым способом, если он позволяет подтвердить доставку. Самый надежный вариант — заказным письмом с описью вложения и уведомлением о вручении.

Можно отнести лично в офис страховой компании.

Не обязательно обращаться именно в то отделение, где оформляли договор. Обратитесь в ближайший к вам, но предоставьте сведения о предыдущих обращениях (п. 22 ПП № 58).

Обязательно проследите, чтобы отметку о принятии поставило уполномоченное лицо. Если это не директор, попросите предъявить доверенность на право получения входящих документов.

Претензию можно направить по e-mail, если такая возможность подробно прописана в договоре. Например, претензию в Росгосстрах можно направить на e-mail: dp@rgs.ru.

Важно! Доказать, что сообщение было направлено и доставлено, должен отправитель (п.67 Постановления Пленума ВС № 25).

Верховный суд в одном из дел по ОСАГО признал досудебный порядок несоблюденным, хотя истец направлял претензию по адресу, указанному в ЕГРЮЛ. Почта России направила письмо назад отправителю через 9 дней со дня его поступления на почту, ещё до того, как истек срок хранения письма (30 дней). А еще через месяц его получил истец. Доказательств, что страховая уклонялась от получения корреспонденции, истец суду не предоставил.

Сколько ждать ответ?

Если в течение 10 дней с момента получения претензии страховщиком выплаты не поступили на ваш счет, можно обращаться в суд.

Но в целом лучше подождать месяц: пока письмо дойдет, пока его получат (до 30 дней срок хранения корреспонденции — отслеживайте движение письма на сайте Почты России по трек-номеру), потом 10 дней на ответ и 3-5 (иногда больше) дней на доставку письма от страховой компании.

Если отнесете лично, то подождите 10 дней, и можно идти за ответом.

Письменный отказ, частичная выплата, игнорирование претензии — всё это повод обратиться в суд за защитой своих прав и взыскания всех положенных денежных компенсаций.

- Когда наступает страховой случай

- Куда обращаться по ОСАГО

- Сколько времени отводится на обращение

- Порядок обращения и подачи заявления

- Список необходимых документов

- Срок рассмотрения

- Что, если у виновника аварии нет полиса ОСАГО

Когда наступает страховой случай

Страховым случаем называют автомобильную аварию, при которой водитель нанес урон своему и/или чужому авто, грузу, здоровью, жизни человека.

Страховой случай – это:

| По ОСАГО | По каско |

| Вред, нанесенный владельцем полиса другим автомобилям, людям во время управления машиной | Вред, нанесенный вашему авто и здоровью/жизни результате ДТП, угона, стихийного бедствия (зависит от опций) |

Если ваша вина доказана и у вас есть только ОСАГО, то чужой ремонт оплатит ваша страховая, а свой – вы сами. Бывает и так, что у виновного в ДТП нет ОСАГО, тогда компенсацию придется требовать через суд. Также обращение в суд потребуется, если убыток от аварии превышает 400 тысяч рублей.

Рассмотрим примеры.

- Петр выезжал задним ходом с парковки и не увидел авто, которое ехало по своей полосе – произошла авария. Петр обязан сообщить в свою страховую о случившемся, отправить документы. Потерпевший информирует свою компанию, ему выплатят компенсацию на ремонт.

- На трассе при движении во время поворота налево в машину Марии врезался автомобиль Сергея, который начал совершать обгон. Определить виновника ДТП в таком случае сложно, если нет камер или видеорегистраторов, такие случаи рассматривает суд. Если признана обоюдная вина водителей, они будут возмещать урон друг другу соразмерно степени вины каждого.

- При перестроении Инна задела чужую машину, но у нее нет «автогражданки». Потерпевший обращается в суд, Инна оплачивает ремонт автомобиля за свой счет, а также штрафы за нарушение ПДД и управление авто без полиса обязательного страхования.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Куда обращаться по ОСАГО

Страховые компании разработали порядок обращения за компенсацией: потерпевшая сторона подает документы на оплату урона своему страховщику, и тот связывается со страховщиком виновника аварии. Эта процедура называется прямым возмещением ущерба.

По закону прямое возмещение возможно, если участники аварии застраховали гражданскую ответственность, пострадали только транспортные средства.

План действий:

- после оформления аварии по европротоколу или вызова сотрудника ГИБДД вы собираете все документы и несете их своему страховщику;

- компания принимает документы, выдает подписанное свидетельство с описью принятых бумаг.

Сколько времени отводится на обращение

На обращение к страховщику отводится всего 5 дней. Если аварию оформили по европротоколу (виновник выявлен, разногласий нет, сумма убытков не превышает 100 тысяч рублей или до 400 тысяч при соблюдении дополнительных условий), водители заполняют два экземпляра извещения, отправляют их каждый своему агенту. Далее компания виновника рассматривает заявку, проводит дополнительный осмотр авто (при необходимости), определяет размер компенсации или оплачивает ремонт пострадавшего транспортного средства.

Порядок обращения и подачи заявления

Рассмотрим подробнее правила обращения к страхователю.

После ДТП оформите документы по европротоколу или вызовите инспектора ГИБДД.

Действия при европротоколе:

- как можно тщательнее зафиксируйте аварию, повреждения обоих авто со всех ракурсов, их расположение;

- на всякий случай попросите телефон у свидетелей происшествия;

- после того, как схема составлена, видео сняты, авто можно убрать с дороги;

- заполните и подпишите европротокол;

- сообщите страховому агенту;

- отправьте европротокол/извещение, справку из ГИБДД лично или по электронной почте;

- дождитесь уведомления о получении.

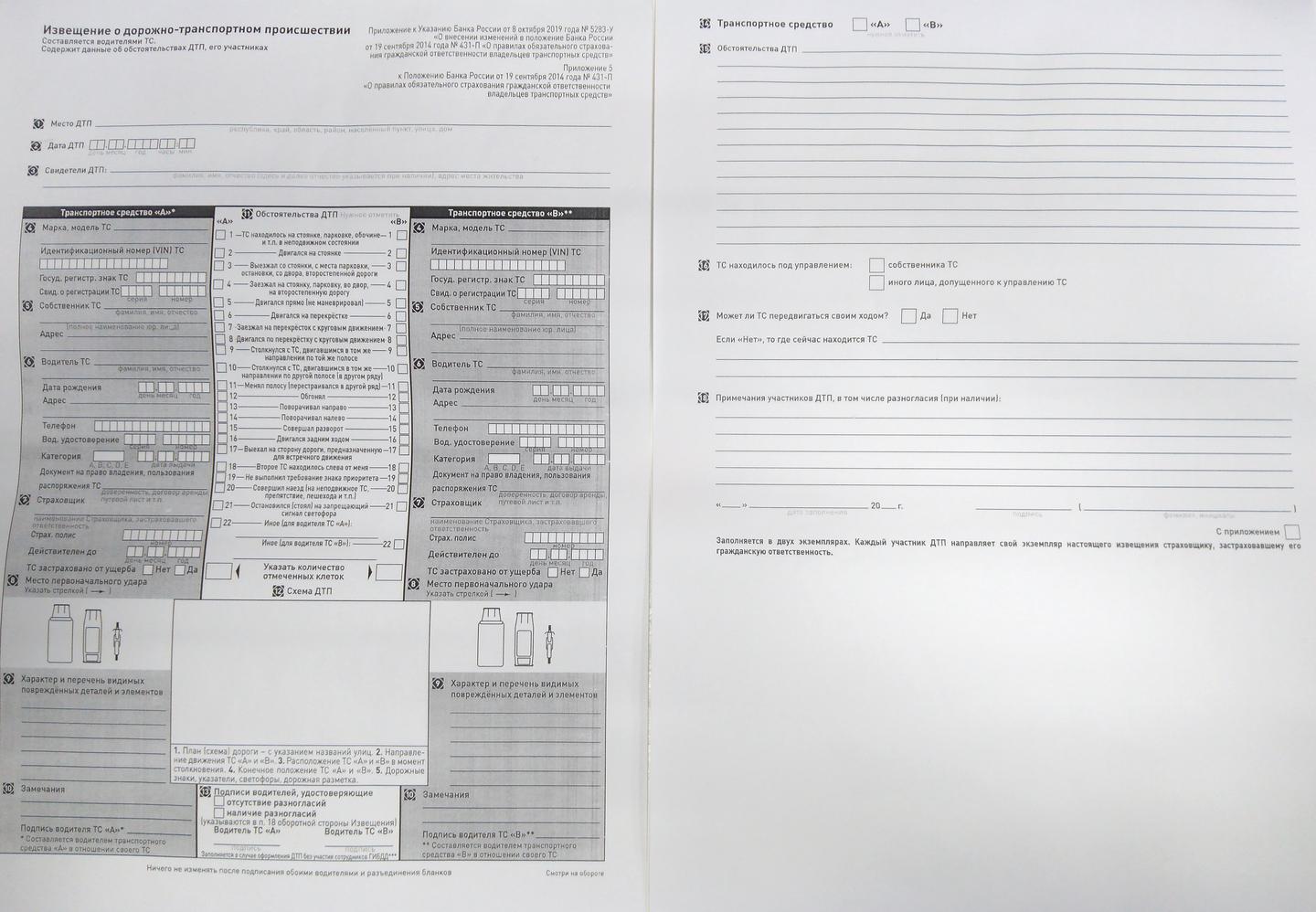

Заполнить европротокол просто: в нем есть инструкции, вписать информацию нужно с обеих сторон бланка. Если есть протокол, то справка из ГИБДД не нужна.

В комплекте с полисом ОСАГО идет бланк извещения о происшествии с участием машины, в извещении отражаются обстоятельства аварии. Заполняют от руки обе стороны бланка, затем отправляют страховщику.

Действия при вызове ГИБДД:

- не трогайте авто после остановки, не меняйте расположение предметов;

- выставите аварийный треугольник, включите сигнал аварийной остановки;

- вызовите инспектора ГИБДД;

- на всякий случай зафиксируйте обстоятельства аварии на телефон;

- найдите свидетелей, запишите их имена, телефоны;

- составьте схему происшествия (самостоятельно, с помощью инспектора);

- после этого можно убирать авто с дороги.

- Вы виновник? Обратитесь в свою страховую.

- Вы потерпевший? Обратитесь в свою страховую.

После обращения вам придет уведомление о получении отправленных бумаг, их опись, предупреждение о том, что нельзя делать ремонт до того, как компания примет решение о компенсации.

Список необходимых документов

Пакет документов для страховой компании включает извещение о ДТП (можно заполнить у страховщика), заявление о возмещении урона (подписывается в компании, предоставившей ОСАГО виновнику), а также справку о происшествии из автоинспекции с данными об аварии. Справка должна отражать информацию о:

- месте аварии,

- времени,

- участниках,

- повреждениях авто,

- нарушении правил дорожного движения,

- направлении на медосвидетельствование,

- страховых всех участников,

- номерах полисов.

Для того чтобы оформить возмещение за порчу имущества – другие машины, их грузы, ограждения, бордюры, рекламные щиты и др., нужно также обратиться в компанию, предоставившую ОСАГО. Также к ущербу имуществу относится ДТП с участием домашних животных.

Бумаги дополняют правом собственности на машину, заключением экспертизы и чеком о ее уплате, подтверждением факта эвакуации (опционально), подтверждением расходов на стоянку или охрану, возникших в результате аварии. Последние три нужны, если потерпевший требует компенсации дополнительных расходов.

Если в результате аварии есть пострадавшие – получившие ушибы, порезы, переломы, в том числе требующие продолжительного лечения, – потребуются следующие документы:

- заключение врача из аккредитованного медицинского учреждения с диагнозом, описанием травм и повреждений, продолжительности больничного;

- справка об инвалидности (при наличии);

- информация о приезде скорой (если есть);

- право на выплату;

- российский паспорт или другое удостоверение личности;

- данные счета для перевода компенсации.

Иногда недобросовестные страховщики могут направить потерпевшему письмо о недостатке того или иного акта, хотя должны прислать письменный отказ или перечислить деньги. Потребуется дополнительное время на рассмотрение повторной заявки. Компании рассчитывают, что кто-то из претендентов на страховые выплаты откажется от волокиты и долгого ожидания.

Но правильно будет приехать в компанию лично, привезти копии бумаг, сфотографировать их, взять расписку с перечислением полученных бумаг, заверенную подписью и печатью. Если разбирательство предстоит сложное, а сумму вы ожидаете большую, то обратитесь за сопровождением к юристам.

Срок рассмотрения

По закону страховая должна рассмотреть обращение пострадавшего в дорожном происшествии и весь пакет за 30 дней с момента получения. После этого страховщик либо оплачивает ремонт / переводит деньги, либо отказывает в письменной форме, либо просит соискателя направить дополнительные документы, предоставить авто на экспертизу.

В каком случае в выплате откажут

Договор со страховщиком включает пункты, при которых компания отказывает выплачивать средства на ремонт машины или лечение потерпевшего. Прежде чем подписывать договор даже по очень выгодной цене, внимательно прочтите все параграфы.

Важно: не покупайте страховку у малоизвестных компаний по неправдоподобно низкой цене. В нужный момент полис может оказаться недействительным. Всегда проверяйте подлинность на сайте РСА.

Почему страховая отказывает потерпевшему:

- нарушены сроки подачи;

- застрахованным авто управлял водитель, не вписанный в страховку;

- ДТП произошло во время обучения, тест-драйва;

- машина участвовала в гонках/соревнованиях, повреждена в результате заведомо опасного вождения;

- урон нанесен в результате доказанных мошеннических действий;

- полис недействителен (истек срок действия, организация, предоставившая его, не существует);

- нет доказательств вины участников, никто не признает свою ответственность за происшествие;

- неверное оформление;

- владелец не предоставил ТС на экспертизу;

- нет прав у одного из водителей;

- виноватый в аварии был пьян или находился под воздействием наркотических веществ на момент происшествия.

Иногда компания задерживает перечисление средств на время, в других случаях отказ будет окончательным. Страховщик объясняет, на каком основании пришел отказ, как устранить ошибки в заявлении.

Если вы не согласны с решением компании, подавайте претензию директору учреждения. В претензии отметьте, что полис приобретен законно, срок действия не истек и компания обязана выплатить по нему компенсацию. Претензии рассматривают в срок до одной недели. Если реакции не последует, обращайтесь в суд.

Что, если у виновника аварии нет полиса ОСАГО

Закон запрещает использовать машину без полиса гражданской ответственности. Водитель, севший за руль без «автогражданки», будет оштрафован на 800 рублей. Если вы ездите без аварий, цена невысока, даже если вы 2-3 раза за год попадетесь на этом нарушении. Но если вы стали виновником ДТП, придется компенсировать ущерб из своего кармана: ремонт авто, лечение потерпевшего, если он оказался на больничном. Через суд пострадавший может добиться компенсации свыше 400 тысяч на ремонт, а также возмещение морального вреда.

Суд рассчитает размер компенсации без учета возраста авто – признанный виновным оплатит покупку деталей на замену по цене новых. Страховщики пользуются услугами партнеров – сервисов, поставщиков запчастей, стоимость ремонта для них обходится дешевле, чем ремонт в частном порядке.

Какие еще могут быть расходы у виновника дорожного столкновения без ОСАГО:

- оплата независимой экспертизы;

- стоимость услуг эвакуатора;

- присмотр за авто на стоянке;

- почтовые расходы;

- моральный вред (от 1000 рублей за моральный вред без телесных повреждений).

Повреждения на своей машине водитель оплачивает за счет комплексной страховки, а если вы купили машину без каско, то за счет собственных средств.

Получение компенсации по «автогражданке» при правильном оформлении запроса проходит по стандартной схеме. Если возникают разногласия по размеру компенсации, пострадавший может обратиться в суд.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как составить претензию в суд на страховую компанию, если она занижает выплату. Как действовать водителю, который попал в ДТП. Порядок обращения в суд. Все особенности процесса на Бробанк.ру.

-

Как действовать в случае ДТП

-

Как написать претензию в страховую компанию ОСАГО

-

Нужна ли независимая экспертиза?

-

Образец претензии к страховой компании по КАСКО

-

Обращение в суд

Как действовать в случае ДТП

Для начала рассмотрим, как взаимодействовать со страховщиком после попадания в ДТП, которое и повлекло право на получение компенсации. Претензия в страховую компанию подается в том случае, если стандартное обращение не возымело должного результата.

Законодательно установлены ограничения по суммам компенсации в случае с полисом ОСАГО. За вред имуществу — 400000 рублей, за вред здоровью — 500000. И понятно, что страховщики уже традиционно пытаются максимально занизить эти выплаты. Сейчас пострадавший может выбрать либо денежное возмещение, либо оплату страховщиком ремонта авто в партнерском или ином сервисе.

Порядок действий:

- Оформление ДТП. По европротоколу или стандартным образом. Важно верно заполнить бланк-извещение о ДТП. Если сделать что-то неверно, страховщик не упустит возможности отказать в выплатах, тогда без претензии страховой компании по ОСАГО не обойтись.

- Сбор документов. При привлечении сотрудников ДПС необходимо получить у них документы об аварии. Нужно извещение о ДТП, паспорт, реквизиты банковского счета пострадавшего. Обратиться в страховую фирму нужно в течение 5-ти рабочих дней после ДТП.

- Потерпевший предоставляет авто на осмотр, после которого определяется сумма компенсации. Если размер не устроил клиента, не стоит спешить оформлять досудебную претензию в страховую, для начала гражданин инициирует экспертизу. На нее отводится срок не больше 10 дней.

- Назначение выплаты. Тут уже дело потерпевшего — согласиться с размером или применить составление претензии в страховую компанию.

Даже если компания предложит не наличку, а ремонт, то в итоге практически всегда работы требуют больших вложений, поэтому в сервисе вам скажут, что нужно доплатить. Да и в случае с наличкой ее традиционно тоже не хватает для реального покрытия убытков.

Как написать претензию в страховую компанию ОСАГО

Документ составляется в том случае, если вам кажется, что выплата занижена. Если страховщик вообще отказывает в выплате, а вы считаете, что она вам положена, то это также повод написания документа на имя руководства этой организации.

Если рассмотреть, нужна ли досудебная претензия по ОСАГО, то она — неотъемлемая часть процесса. Если клиента что-то не устраивает, то для начала он высказывает свое недовольство в виде претензии. Страховщик отвечает на нее, и с этим ответом уже можно двигаться дальше — если ответ вас не устроил, обращаться в суд.

Для самого страховщика получение претензии — сигнал, что клиент планирует обратиться в суд. Поэтому уже на этом этапе дело может обернуться в пользу автовладельца.

Образец письма-претензии в страховую компанию можно найти в интернете, но в любой компании вам предоставят бланк, который вы можете заполнить в офисе или в ином удобном месте. Образец досудебной претензии в страховую компанию по ОСАГО также можно найти в офисе страховщика.

Скачать бланк досудебной претензии →

При получении бланка в самой компании удобно, что в нем сразу прописана шапка — реквизиты организации. При скаченном в интернете бланке или при составлении на бумаге от руки человек сам прописывает эти данные.

Образец написания претензии в страховую компанию содержит следующие поля:

- в шапке — наименование страховщика, его адрес. Здесь же — от кого обращение: ФИО, адрес, телефон для связи;

- тело претензии начинается с указания даты заключения договора на оказание услуг, номер этого документа;

- дата совершения ДТП и дата обращения по этому поводу к страховщику;

- непосредственно суть обращения. С чем клиент не согласен, чего хочет;

- реквизиты для перечисления денег.

В конце клиент пишет, что в случае неудовлетворения требований обратится в суд. Также в завершении он указывает на перечень приложенных документов. Претензия к страховой компании по ОСАГО оформлена, можно передавать ее организации. Срок рассмотрения — 10 дней.

Обращение может быть отправлено по почте заказным письмом с уведомлением. Отчет дней — с даты получения.

Нужна ли независимая экспертиза?

Как уже говорилось, в процессе разбирательства автовладелец может не согласиться с результатом простого осмотра и потребовать от страховщика экспертизу. Она делается силами страховой, но часто и там отражаются далеко не те данные, которые хочет видеть пострадавший.

В этом случае граждане обращаются к независимым экспертам. Она нужна обязательно, чтобы иметь доказательную базу того, что вам насчитали меньше. Если суть претензии именно в этом, без заключения не обойтись, и делается оно за счет пострадавшего.

Получив заключение, можно спокойно подавать досудебную претензию в страховую компанию. Если ответ на обращение не дается в положенный срок, или если ответ неудовлетворительный, тогда человек обращается в суд.

Если суд встанет на сторону потерпевшего, он обяжет страховщика возместить расходы на независимую экспертизу.

Образец претензии к страховой компании по КАСКО

Если рассматривать претензию к страховой компании по КАСКО, то она практически ничем не будет отличаться от той, что актуальна для ОСАГО. Если потерпевший не согласен с решением страховой компании, он составляет претензию и ждет ее рассмотрения в течение 10 дней. Если требования не удовлетворены — идите в суд.

Образец досудебной претензии по КАСКО можно найти в интернете. Также можете обратиться в офис страховщика за готовым бланком, некоторые компании размещают бланки для скачивания на своих сайтах.

Обращение в суд

Страховая претензия — это шаг, предшествующий обращению в суд. Если компания на нее не реагирует или не соглашается с размером компенсации, требуемой клиентом, тот правомочен обратиться в суд.

Вы обращаетесь в мировой суд по месту своей регистрации. Там есть секретари, которые помогут составить исковое заявление и дадут консультацию относительно того, какие документы нужно приложить.

Если сумма ущерба превышает 500000 рублей, тогда иск подается в районный суд. Это актуально, если подавалась претензия в страховую по КАСКО.

В иске указывается название компании с адресом и контактными данными, суть обращения, цена иска. К нему прикладываются все бумаги по делу: о ДТП, сам страховой полис, ответ на претензию, отчет независимого эксперта, если проводилась экспертиза.

Специалисты рекомендуют подавать иск в течение 3 недель после получения отказа от страховщика. Если суд встанет на сторону истца, то после вступления решения в законную силу страховой компании ничего другого не останется — она выполнит предписанные судом обязательства.

Комментарии: 0

Кликните на текст документа

чтобы развернуть его целиком.

кому

от

ПРЕТЕНЗИЯ

о выплате страховой суммы по договору личного страхования

«»2023 г. между и

(наименование страховщика)

был заключен Договор

(Ф.И.О. страхователя) (наименование, реквизиты)

.

(ФИО застрахованного)

Страховая премия в размере ( ) рублей уплачена «»2023 г.

(Ф.И.О. страхователя)

«»2023 г. в результате , что подтверждается , причинен вред здоровью в виде

(Ф.И.О. застрахованного)

, срок лечения (временной нетрудоспособности) составил дней, что подтверждается .

«»2023 г. обратился с

(ФИО застрахованного)

заявлением о выплате страхового возмещения.

В соответствии с п. 1 ст. 927 Гражданского кодекса Российской Федерациистрахование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

Согласно п. 1 ст. 934 Гражданского кодекса Российской Федерации по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Согласно п. 2 ст. 4 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела» объектами страхования от несчастных случаев и болезней могут быть имущественные интересы, связанные с причинением вреда здоровью граждан в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

В соответствии со ст. 9 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела» страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Статьей 943 Гражданского кодекса Российской Федерации определено, что условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования). Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

«»2023 г. был получен

(ФИО застрахованного)

отказ в выплате страхового возмещения. Считаю отказ в выплате страхового возмещения не обоснованным ввиду следующего: , что подтверждается .

Согласно ст. 309 Гражданского кодекса Российской Федерации обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями.

На основании вышеизложенного, прошу в срок до «»2023 г. выплатить страховое возмещение.

«»2023