Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых, налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы, поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Получается, электронная отчетность дает налогоплательщику дополнительные 6 рабочих дней, чтобы подготовить ответ. Вот как это работает: когда получите электронное требование, можно открыть его, прочитать и скачать себе, но не отправлять сразу квитанцию о приеме — а сделать это строго на 6 рабочий день со дня получения требования. Если отправить квитанцию сразу же, начнет течь срок представления документов и дополнительных 6 рабочих дней не будет.

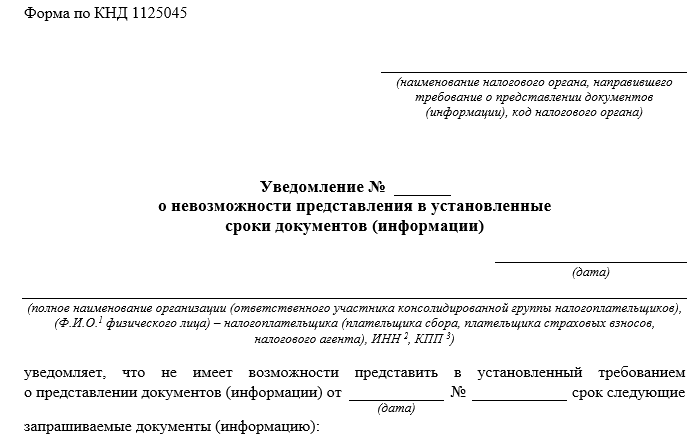

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок. Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р, а при запросе документов о конкретной сделке — 5000 Р.

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р. А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р.

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как вести бизнес в России

Зарабатывать больше и не нарушать закон. Дважды в месяц рассказываем в рассылке для предпринимателей

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Через ЭДО можно отправить электронные документы — те, что изначально были в электронном виде и подписаны электронной подписью, или сканы бумажных документов, заверенные ЭП.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Сложность 1

Налоговая нарушила сроки

Как должно быть. Если требование пришло по результатам камеральной проверки декларации, срок ответа на него — 5 рабочих дней. Такое требование приходит, если налоговики считают, что в декларации есть ошибки, противоречия и несоответствия имеющейся у них информации. Тогда ИФНС потребует дать пояснения или исправить декларацию.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Сложность 2

В требовании указаны странные суммы

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р. Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р.

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р. А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того, что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Чтобы исправить ошибку, можно подать уточненную декларацию. Подавать уточненку, если сумма налога завышена, — право, а не обязанность налогоплательщика. Если уточненную декларацию вы решили не подавать, достаточно просто ответить на требование.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Сложность 3

ИФНС запрашивает личные документы

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы, ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Сложность 4

В требовании нет требования

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Как отвечать на требование. Получить такое требование гораздо приятнее, чем любое другое. Ведь здесь предпринимателя освобождают от части ежеквартальной рутины. Главное — на радостях не забыть, что на требование надо ответить. Отправить квитанцию, написать ответ и послать его в налоговую — обязанность налогоплательщика. Она не зависит от того, что написано в требовании.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Запомнить

- Отвечать на требования обязательно, что бы там ни было написано. Если не ответить, грозит штраф.

- Если требование направлено почтой, оно считается полученным на шестой рабочий день — независимо от того, получили вы его на самом деле или нет.

- Если требование пришло через интернет или систему ЭДО, нужно отправить в ИФНС квитанцию. На это есть 6 рабочих дней. Со дня отправки квитанции начинает течь срок представления документов или пояснений — 5 или 10 рабочих дней.

- Можно попросить об отсрочке, если есть уважительные причины. Но отсрочку могут и не дать.

- Документы в ИФНС надо сдавать в виде копий, заверенных налогоплательщиком, с описью и под подпись о получении. Если передаете через интернет, оператор ЭДО сформирует квитанцию.

- У ИФНС есть срок для запроса документов. По камеральной проверке — 3 месяца со дня представления декларации или расчета. За пределами этого срока требовать документы налоговики не вправе.

- Чтобы требовать пояснения, должны быть причины — несоответствия или ошибки. На такое требование надо ответить или уточнить декларацию или расчет. Если налоговая база занижена, уточненку сдавать обязательно, если завышена — на усмотрение налогоплательщика.

- Инспекция вправе требовать только те документы, что связаны с расчетом и уплатой налогов. Личные документы можно не представлять — но обязательно ответив, что документы не относятся к предпринимательской деятельности.

Предоставление документов в налоговую — сроки и образцы ответов на требования

Максим Демеш

11 апреля 2023

841

Требования о предоставлении документов в налоговую часто возникают во время плановой или внеплановой проверки. Но ФНС вправе их истребовать и в других случаях. Рассказываем, как, в каком виде и за какой период с момента запроса нужно передать документы в ФНС. Подробно излагаем, что требует закон и как избежать штрафов.

Оглавление

- Способы отправки требований о предоставлении документов в налоговую

- Формат требования

- Документы, которые может запрашивать налоговая

- Камеральная налоговая проверка

- Выездная налоговая проверка

- Встречная проверка

- Вне проверок

- Подтверждение электронного требования о предоставлении документов

- Сроки предоставления документов по требованию налоговой

- Продление сроков предоставления документов в налоговую

- Способы предоставления документов в налоговую

- Электронные документы

- Сканы-образы

- Ксерокопии документов

- Предоставление пояснений и информации

- Штрафы

- Вопросы и ответы

Способы отправки требований о предоставлении документов в налоговую

Налогоплательщик может получить требование о предоставлении документов в налоговую одним из способов:

|

В электронном виде |

По email |

|

Через личный кабинет налогоплательщика (появляется во входящих документах) ― такой способ используется редко, но исключать его не следует |

|

|

На бумажном носителе |

В виде заказного письма через Почту России |

|

Лично вручается ИП или руководителю организации (его доверенному лицу) под расписку. |

Если вы уплачиваете НДС или имеете более 10 сотрудников, нужно сдавать отчетность в электронном виде. Соответственно, требование налогового органа о предоставлении документов должно быть в такой же форме. В остальных случаях ФНС может посылать запросы в любом виде.

Обратите внимание! Присылать требования простым (не заказным) письмом или запрашивать документы по телефону налоговый инспектор не имеет права.

Формат требования

Требование о предоставлении документов в налоговую оформляется не «абы как», а по строго отведенной форме (КНД 1165013). В документе содержатся данные (нумерация соответствует отметкам на образце ниже):

- 1 — должность и наименование налогового органа, Ф. И. О. и подпись должностного лица;

- 2 — сроки исполнения требований;

- 3, 4 — перечень запрашиваемых документов (сделок), информация о них;

- 5 — реквизиты ИП или ООО, к которым обращается налоговая.

Кроме того, указывается статья НК РФ, на основании которой составлено требование. При наличии ― мероприятия налогового контроля, при проведении которого возникла необходимость запроса. Например, предоставление документов по итогам камеральной налоговой проверки.

Если требование оформлено на бумажном носителе, там обязательно должна стоять подпись налогового инспектора или руководителя ФНС. Что касается печати, ее наличие не обязательно.

Если требование создано в электронном виде, оно должно быть заверено усиленной квалифицированной электронной подписью уполномоченного должностного лица ФНС.

Образец на требование налоговой о предоставлении документов.

Документы, которые может запрашивать налоговая

Типы запрашиваемых документов напрямую связаны с предшествующими мероприятиями. Рассмотрим разные варианты.

Камеральная налоговая проверка

Проводится для контроля соблюдения закона о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в ФНС.

Основание для истребования документов при камеральной проверке: ст. 93 НК РФ.

Что могут потребовать: документы, пояснения и внесение коррективов в уточненную декларацию.

Рассмотрим несколько примеров:

- 1.В уточненной налоговой декларации уменьшена сумма налога ― нужно предоставить пояснения, на основании чего изменены соответствующие показатели.

- 2.Составлена декларация, в которой указан размер убытка ― требуются пояснения, обосновывающие его размер.

- 3.В расчете по страховым взносам указаны необлагаемые суммы или предприниматель платит по пониженным тарифам ― документы, согласно которым налогоплательщик получает на это право.

Подробнее ― в ст. 88 НК РФ.

За какой период запрашивают документы: тот, за который составлена отчетность. Но есть исключения из правил. Например, если вычет по НДС был перенесен с прошлого периода, документ могут запросить в ходе текущей проверки.

В какие сроки выставляют требования: в течение 3 месяцев со дня сдачи отчетов. Срок могут продлить, если проверка затягивается (о чем есть соответствующее официальное решение) или нужно проведение дополнительных мероприятий.

Выездная налоговая проверка

Мероприятие проводится с целью выявления нарушений налогоплательщика.

Основание: ст. 93 НК РФ.

Что могут потребовать: документы, связанные с исчислением и уплатой взносов и налогов (бухгалтерские регистры, кадровую документацию и т. д.).

За какой период запрашивают документы: за тот, который указан в решении о проведении выездной проверки. При этом можно выявлять нарушения, которые совершены в предшествующие 3 года. Если прошло больше времени, срок давности считается истекшим. Например, решение о проведении выездной проверки принято в 2022 году ― можно запросить документы за период с 2019 по 2021 год.

В какие сроки выставляют требования: в пределах срока проведения проверки. Не позже, чем через 6 месяцев с момента принятия решения о ее выполнении. Иногда мероприятие продлевается. В таком случае срок выставления требований продлевается тоже.

Встречная проверка

Мероприятие проводится с целью сбора недостающей информации о предприятии, которое уже навестил или только планирует это сделать инспектор в рамках выездной проверки. Документы запрашиваются не у самой компании, а у ее контрагентов.

Основание: п. 1 ст. 93.1 НК РФ.

Что могут потребовать: любые документы, связанные с контрагентами.

За какой период запрашивают документы: за любой.

В какие сроки выставляют требования: в передах проведения встречной проверки.

Вне проверок

Налоговая может запрашивать любые документы и информацию по сделкам не только в рамках проведения проверок, но и на этапе предпроверочного анализа.

Если у предпринимателя образовалась задолженность по обязательствам и имуществу свыше 1 млн рублей, у него также могут потребовать предоставление документов вне рамок налоговых проверок. Например, договор купли-продажи, карточки учета основных средств.

Документы запрашиваются за любой период. Срок выставления требований не ограничен.

Подтверждение электронного требования о предоставлении документов

В ответ на требование налоговой о предоставлении документов нужно в течение 6 рабочих дней прислать подтверждение в ФНС:

- квитанцию о приеме;

- уведомление об отказе.

Обратите внимание на то, что нельзя отказаться от требования по собственному желанию. На то должны быть веские причины. Их три:

- требование направлено не тому адресату;

- не заверено электронной подписью (а значит не имеет юридической силы);

- оформлено не в том формате, который установлен законом.

Если в требовании отсутствует хотя бы один из обязательных реквизитов, вы имеете право отправить в налоговую мотивированный отказ. В нем нужно обязательно указать причину.

Сроки предоставления документов по требованию налоговой

Сроки предоставления документов налоговой (такие же периоды предусмотрены для отправки уведомления, если документы полностью отсутствуют):

- в течение 20 дней ― при налоговой проверке консолидированной группы налогоплательщиков;

- 30 дней ― при проверке ФНС иностранной организации, подлежащей постановке на учет в налоговом органе;

- 10 дней ― в остальных случаях.

Пояснения предоставляются в течение 5 дней. Контрагенты направляют документы, истребованные при встречной проверке, тоже в течение 5 суток. Отсчет начинается со дня получения соответствующего требования.

Дата получения требования зависит от того, каким способом оно отправлено:

- по электронной почте ― день отправки налогоплательщиком квитанции о приемке;

- через личный кабинет налогоплательщика ― следующий день после размещения требования;

- через почту России ― с шестого дня, начиная с момента отправки заказного письма;

- при личном вручении ― день его получения под расписку.

Пример 1. Налоговая отправила предпринимателю требование по электронной почте 13 июня. Основание: по результатам камеральной проверки выявлено, что в расчете по страховым взносам указаны необлагаемые суммы. На следующий день предприниматель направил в ФНС уведомление о приемке. До 24 июня нужно предоставить запрашиваемые документы.

Пример 2. Налоговый инспектор вручил ИП требование лично под расписку 10 мая. Требуются пояснения по уменьшенной сумме налога в уточненной декларации. Предоставить их нужно до 15 мая.

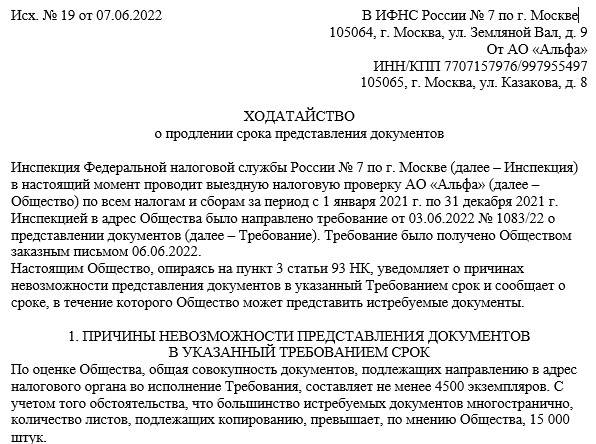

Продление сроков предоставления документов в налоговую

Если налогоплательщик не может предоставить документы в отведенные сроки, ему нужно в течение 1 рабочего дня письменно уведомить об этом налоговую. Обязательно указать причину, почему невозможно предоставить документы, в какие сроки требование будет исполнено.

К уведомлению нужно приложить оправдательные документы ― подтверждение, почему невозможно выполнить требование ИФНС в срок. Например, выписку из положения об обособленных подразделениях, где указано, что документы хранятся по месту их нахождения.

Образец ходатайства в налоговую о продлении срока предоставления документов.

В течение 2 дней с момента получения этого уведомления руководитель ФНС или его заместитель принимает решение: продлить сроки предоставления документов или отказать налогоплательщику.

Способы предоставления документов в налоговую

Способы предоставления документов в налоговую:

- в электронном виде, созданные по специальному формату: по email или через личный кабинет налогоплательщика;

- на бумажном носителе ― заверенные ксерокопии передаются лично налоговую, заказным письмом или через представителя;

- в виде скан-образов (электронных копий документов) по email или через личный кабинет налогоплательщика.

В большинстве случаев предприниматель самостоятельно выбирает, в каком виде ему предоставить документы. Но есть исключения. Так, пояснения по декларации относительно НДС передаются только в электронном виде.

Обратите внимание! В некоторых случаях дополнительно нужно приложить сопроводительное письмо в налоговую о предоставлении документов . Оно необходимо в том случае, когда в них не указаны данные об отправителе и получателе. В сопроводительном письме содержатся реквизиты компании и ФНС, перечень прилагаемых документов (с указанием количества экземпляров), контактные данные составителя.

Электронные документы

Если документы формируются в электронной форме, их нужно заверить усиленной КЭП. В противном случае это будет просто бумажка, не имеющая юридической значимости. Передача электронных документов в налоговую осуществляется с помощью ЭДО или через личный кабинет налогоплательщика на сайте ФНС.

Рассмотрим основные преимущества предоставления документов в электронном виде после налоговой проверки:

- возможность избежать технических ошибок;

- экономия собственных ресурсов ― известно, что заполнение документов вручную или на ПК с последующей печатью, процесс трудозатратный;

- гарантированно приходит подтверждение доставки ― налогоплательщик точно знает, что его послание получено адресатом и он не будет привлечен к ответственности за игнорирование требования.

Электронный документ можно отправить из дому или офиса ― не нужно тратить время и приходить на почту или в отделение ФНС.

Сканы-образы

Скан ― цифровая копия физического носителя информации. То есть, сканируют бумажный документ, заверяют получившуюся электронную копию усиленной КЭП и отправляют в налоговую по email или через личный кабинет налогоплательщика.

Преимущества скан-образа в том, что такой документ легко редактировать перед отправкой.

Ксерокопии документов

Ксерокопии документов заверяются у руководителя предприятия или уполномоченного лица. Он ставит подпись, а при наличии ― печать. Но она не обязательна.

Если документ заверяет уполномоченное лицо, на него должна быть составлена доверенность, которая подтверждает его полномочия. Доверенность подписывает руководитель компании и заверяет нотариус. Копии документов не требуют нотариальной заверки.

Предоставление пояснений и информации

Письмо с пояснением или информацией предоставляется в налоговую в виде документа, оформленного в произвольной форме. В нем указывают:

- реквизиты компании;

- номер и дату исходящего письма;

- реквизиты требования, на основании которого даются пояснения(номер, дату);

- причины расхождений в отчетности, запрашиваемую информацию.

Пояснения по НДС нужно отправлять в электронной форме. В бумажном виде ФНС их не примет, а если требования не будут удовлетворены, налогоплательщик заплатит штраф.

Штрафы

За нарушение порядка предоставления или непредоставление документов в налоговую грозит штраф. Налоговая ответственность:

- 200 руб. за каждый документ, запрашиваемый в результате камеральной, выездной проверки, вне рамок проверок;

- 5 000 руб. за каждое пояснение и информацию, запрашиваемые по результатам тех же проверок и без них (при повторном нарушении размер штрафа увеличивается до 20 000 руб.);

- 10 000 руб. за каждый документ, запрашиваемый по результатам встречной проверки.

Административная ответственность:

- на руководителя ― 300-500 руб.;

- на ИП ― не распространяется.

Вопросы и ответы

Налоговикам можно не предоставлять документы, не предусмотренные законом, если требование составлено не в нужной форме или не содержит обязательных реквизитов и т. д. Но просто игнорировать запрос нельзя. Приготовьтесь дать ФНС аргументированный отказ с указанием причины.

Если документы уже были ранее предоставлены в налоговые органы, их можно не посылать. При этом налогоплательщик должен уведомить об этом ФНС в установленный срок.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Единый налоговый платеж в 2022 году для ИП и юрлиц

С 1 июля по 31 декабря 2022 года для организаций и индивидуальных предпринимателей будет существовать возможность не оформлять бесконечное количество платежей по налогам, сборам, взносам, штрафам и пенни. В 2022…

1092

Узнать больше

Налоговые проверки бизнеса в 2022 году

Мораторий на налоговые проверки малого и среднего бизнеса до конца 2022 года вступил в силу согласно распоряжению правительства РФ. Мораторий распространяется не на всех и касается только плановых проверок. Бухгалтерское…

404

Узнать больше

Какую систему налогообложения выбрать для ООО

С 2021 г. список систем налогообложения для ООО сократился ― режим ЕНВД прекратил свое действие. Теперь выбор руководителя организации стоит между ОСНО и двумя спецрежимами: УСН и ЕСХН. Разберемся, какую систему…

1086

Узнать больше

Какую систему налогообложения выбрать для ИП

В 2021 году список систем налогообложения для ИП сузился ― режим ЕНВД прекратил действовать. Теперь выбор стоит между ОСН и спецрежимами: УСН, ЕСХН, ПСН. Что самое главное, предприниматель может использовать…

815

Узнать больше

Пояснения в налоговую подают в случае, если от инспекции получено соответствующее требование. Составляется этот документ в произвольной форме, кроме ситуаций, когда запрашиваются пояснения к НДС-декларации. Содержание ответа на требование зависит от того, какие расхождения или ошибки найдены в декларации и по какому налогу. Подать пояснения можно на бумаге или в электронном формате. Если речь идет о пояснениях к НДС, представить их можно только в электронном виде. Ответить на требование необходимо в течение пяти дней.

О том, как правильно составить пояснения, читайте в нашей статье.

Пояснение в налоговую о дарении квартиры родственнику

В случае, если налогоплательщик получил в дар квартиру или доход от продажи недвижимости, находившейся в собственности менее трех лет, и не представил декларацию по форме 3-НДФЛ, налоговики вправе инициировать проверку. Связано это с пунктом 1.2, внесенным в ст. 88 НК РФ Законом от 29.09.2019 № 325-ФЗ. ИФНС вправе проводить «камералку» в отношении отдельных незадекларированных доходов физлиц.

Эти полномочия ФНС получила с 16.07.2021, то есть со следующего дня, установленного кодексом для оплаты НДФЛ. С этого момента проверяющие могут истребовать у собственника пояснения. Рекомендуемый шаблон требования о представлении пояснений о причинах, по которым не сдана форма 3-НДФЛ, ФНС привела в Письме от 02.08.2021 № ЕА-4-15/10853@. Ответить на требование налогоплательщик обязан в течение пяти рабочих дней.

Однако если квартира получена в дар от близкого родственника, тогда, согласно п. 18.1 ст. 217 НК РФ, декларировать доход и платить НДФЛ не нужно. К близким родственникам абзац 3 ст. 14 СК РФ относит мужа и жену, родителей, усыновителей, бабушек и дедушек, дочерей и сыновей, внуков, братьев и сестер, в том числе неполнородных.

А вот если квартира получена в дар от близкого родственника и продана в период менее трех лет, то есть до истечения минимального предельного срока владения, тогда по п. 3 ст. 217.1 НК РФ получатель дохода обязан предоставить налоговую декларацию 3-НДФЛ.

Суть пояснений зависит от того, что именно требуется доказать. Факт наличия родства можно объяснить следующим образом.

Образец пояснения о получении дара от близкого родственника

Пояснение

Я, Смирнов Сергей Васильевич, получил требование из ИФНС о том, я имею незадекларированный доход, полученный мною в порядке дарения в 2021 году.

В 2021 году я получил в дар квартиру от моей матери Смирновой Т.С., поэтому согласно п. 18.1 ст. 217 НК РФ, данный доход освобожден от налогообложения.

К заявлению прилагаются копии договора дарения и свидетельства о рождении.

11.10.2022 г. ________________/ Смирнов С.В./

Случается, что проверяющие присылают требования не получателю подарка, а дарителю, предположив, что была совершена продажа. В такой ситуации дарителю рекомендуется представить в ИФНС пояснение и приложить к нему копию договора дарения.

Образец пояснения о передаче недвижимости по договору дарения

Пояснение

Я, Смирнова Татьяна Ивановна, получила уведомление из налоговой инспекции о том, что я имею незадекларированный доход, полученный мною от реализации имущества в 2021 году.

В 2021 году я передала квартиру Смирнову С.В. по договору дарения. Соответственно, доходы по этой сделке у меня не возникли.

К заявлению прилагается копия договора дарения.

04.10.2022 г. ________________/ Смирнова Т.И./

Пояснение в налоговую по 6-НДФЛ

Налоговики могут истребовать пояснения по заполнению формы 6-НДФЛ в случаях, если в расчете (п. 3 ст. 88 НК РФ):

- выявлены ошибки;

- обнаружены противоречия с другой отчетностью.

Вместе с пояснениями или исправлениями можно представить в ИФНС регистры налогового, бухгалтерского учета и другие документы, которые подтвердят достоверность отраженных в расчете данных (п. 4 ст. 88 НК РФ).

Суть пояснений будет зависеть от того, какие сведения запрашивает инспекция. К примеру, если в расчете:

1) уплаченный НДФЛ меньше удержанного. Это возможно, если налоговый агент вернул работникам излишне удержанный налог;

2) удержанный НДФЛ меньше уплаченного. К примеру, если в отчетном периоде были переходящие выплаты.

Пояснение в налоговую по НДС

Пояснения по НДС обычно предоставляются только в электронном виде, причем начиная с 01.07.2021 исключительно по установленному формату. Это правило установлено абзацем 4 п. 3 ст. 88 НК РФ.

Если подать пояснения не по установленному формату или на бумажном носителе, они будут считаться непредставленными, и за это оштрафуют согласно п. 3 ст. 88, п. 5 ст. 174 НК РФ.

Срок на представление пояснений — 5 рабочих дней с момента получения требования (пп. 2, 6 ст. 6.1, пп. 3, 6 ст. 88 НК РФ).

Пропуск этого срока грозит начислением штрафа (пп. 1, 2 ст. 129.1 НК РФ):

- 5 тыс. рублей — за первичное нарушение;

- 20 тыс. рублей — за повторное нарушение срока в течение года.

Инспекторы вправе истребовать (пп. 3, 6 ст. 88 НК РФ, приложение № 4 к Приказу ФНС РФ от 07.11.2018 № ММВ-7-2/628@, письма ФНС РФ от 03.12.2018 № ЕД-4-15/23367@, от 05.06.2017 № ЕД-4-15/10574):

- сведения по льготируемым операциям, отраженным в декларации;

- пояснения по выявленным расхождениям в декларации.

Оформляются такие пояснения по-разному.

По льготируемым операциям пояснения можно составить в виде реестра документов, подтверждающих льготы по НДС (п. 6 ст. 88 НК РФ). Форма реестра, порядок его заполнения, а также формат подачи утверждены Приказом ФНС РФ от 24.05.2021 № ЕД-7-15/513@.

По обнаруженным ИФНС расхождениям пояснения составляются следующим образом.

Расхождения в требовании или приложении к нему будут указаны в виде специальных кодов (п. 3 ст. 88 НК РФ, письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@). Каждой операции присваивается отдельный код ошибки.

Каждый код ошибки необходимо сверить с информацией, внесенной в декларацию. Следует проверить:

- каждую запись путем сопоставления с документами, например, со счетом-фактурой;

- расчет суммы НДС как по ставке, так и от стоимости покупки или продажи;

- каждый реквизит записи, по которой выявлены расхождения, — дату, номер, сумму;

- общую сумму НДС, принятую к вычету по всем записям счета-фактуры за все периоды, если вычет принимался частями (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@).

Если декларация составлена верно, тогда в пояснениях (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@):

- сообщите, что в декларации нет ошибок, противоречий и несоответствий, следовательно, и причин для представления уточненной деклараций не имеется;

- объясните причины несоответствий и почему их нельзя признать ошибкой.

Если в декларации обнаружены ошибки, но НДС не занижен, тогда в пояснениях укажите их причины и корректные данные. Вместо пояснений можно представить «уточненку» (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Есть еще один способ, рекомендуемый ФНС, ‒ одновременно подать и пояснения, и «уточненку» (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@). Однако такой вариант необязателен для исполнения.

Если в декларации выявлены ошибки, занижающие НДС, в этом случае придется представить «уточненку». Пояснения в такой ситуации подавать необязательно, но можно (п. 1 ст. 81, п. 3 ст. 88 НК РФ, письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@).

Убедитесь, нет ли проблем в вашем бизнесе с помощью вебинара «Позиция ФНС по системе внутреннего контроля: проверьте все ли у вас в порядке» до того, как налоговая постучится в дверь.

Светлана Еремина, руководитель комплексных проектов департамента «Финансовое консультирование, аудит и МСФО» КСК ГРУПП, объяснит всё о концепции СВК COS, трёх линиях защиты и не только.

Все подробности о вебинаре здесь.

Пример составления пояснений к декларации по НДС

ООО «Омега» получило требование ИФНС в электронном виде по ТКС о представлении пояснений к декларации по НДС за I квартал 2022 года.

В приложении к требованию указан код ошибки 1 в разделе 8 декларации по покупке товаров у организации «Альфа», что означает обнаружение противоречий между данными книги покупок покупателя и сведениями из книги продаж продавца.

Бухгалтер ООО «Омега» сверил данные раздела 8 декларации по НДС и счета-фактуры организации «Альфа». В результате в декларации обнаружены неверный номер и дата одного из счетов-фактур продавца.

В пояснениях, направленных по ТКС в электронном виде, указано:

- причина ошибки — техническая неисправность бухгалтерской программы;

- верные номер и дата счета-фактуры продавца.

Пояснение в налоговую по налогу на прибыль

Пояснения по налогу на прибыль налоговики могут запросить по нескольким основаниям.

Основание первое — занижение налоговой нагрузки. Причинами в данном случае могут стать снижение цен для привлечения клиентов, сезонность и связанные с ней падение спроса и увеличение стоимости продукции у поставщиков.

Образец пояснений по факту снижения налоговой нагрузки

Пояснения

В ответ на письмо о проведении мониторинга налоговой отчетности за 2021 год в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

ООО «Омега» проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговый период 2021 года. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые периоды 2021 года, не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО «Омега» за 2021 год по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 01.09.2021 отпускных цен на реализуемые товары на 10 процентов. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения клиентов и повышения конкурентоспособности.

Понижение цен отрицательно сказалось на размере выручки, полученной в II полугодии 2021 года. При этом расходы организации, связанные с основной деятельностью, возросли на 5 процентов по сравнению с I полугодием 2021 года. Именно эти обстоятельства привели к снижению величины налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО «Омега» принимает меры по снижению расходов.

Приложение:

1) копия приказа ООО «Омега» от 28.08.2021 № 113 о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам мониторинга доходов и расходов ООО «Омега» по итогам I и II полугодий 2021 года;

3) копия приказа ООО «Омега» от 13.01.2022 № 2 об утверждении плана по снижению расходов на 2022 год.

Генеральный директор

ООО «Омега» Михайлов / Михайлов А.Б.

Основание второе — появление убытков. Их причинами могут быть:

- закупка дорогого оборудования;

- затраты на запуск производства и рекламу;

- чрезвычайные обстоятельства;

- расторжение договоров.

При этом наличие убытков может объясняться объективными причинами и не свидетельствовать о намерении занизить базу по налогу. Этот факт и потребуется разъяснить ИФНС.

Основание третье — расхождения в данных о доходах от реализации товаров (работ, услуг) в НДС-декларациях и по налогу на прибыль. Причиной таких расхождений может быть, к примеру, неотражение в прибыли доходов, не облагаемых НДС.

Основание четвертое — расхождения данных в декларации и бухгалтерской отчетности. Здесь причинами могут быть либо ошибки в расчетах, либо различные правила определения доходов и расходов для целей налогового и бухгалтерского учета.

К примеру, наличие доходов и расходов, которые признаются в бухучете, но при этом никогда не признаются в налоговом учете. Либо они могут признаваться и в налоговом и в бухгалтерском учете, но в различных периодах (пп. 3, 4, 8 ПБУ 18/02).

Пояснение в налоговую по страховым взносам

Содержание пояснений по страховым взносам зависит от вида запрашиваемой инспекцией информации.

Существует несколько видов расхождений:

- между размерами доходов, указанных в расчете по страховым взносам (РСВ) и 6-НДФЛ. Причинами таких расхождений могут быть разные принципы обложения доходов НДФЛ и взносами. Например, компенсация за задержку зарплаты взносами облагается, а налогом на доходы нет (ст. 236 ТК РФ, п. 1 ст. 217, пп. 1 п. 1 ст. 420 НК РФ). Или наоборот, НДФЛ с выплат удерживается, а взносами не облагается. К таким доходам относится матпомощь бывшим работникам (п. 1 ст. 210, п. 1 ст. 420 НК РФ). Именно поэтому величина доходов в 6-НДФЛ и в РСВ может не совпадать. Об этом факте и нужно уведомить в пояснениях;

- между сведениями в СЗВ-М и в РСВ. К примеру, число застрахованных в расчете больше, чем в СЗВ-М. Такие расхождения могут возникнуть, если работники уволились в прошлом году, а премия им выплачена в текущем периоде. Или, напротив, число застрахованных в расчете меньше, чем в СЗВ-М, тогда или не все сотрудники включены в расчет, или в СЗВ-М отражены лишние. В такой ситуации сведения придется уточнить.

Образец пояснений о причинах расхождения данных в расчете 6-НДФЛ и в РСВ

Пояснения

На требование ИФНС № 27 по г. Москве от 25.05.2022 № 15-10/2837 о предоставлении пояснений ООО «Омега» сообщает, что расхождение сведений о выплатах в пользу физических лиц по данным расчета 6-НДФЛ и расчета по страховым взносам за I квартал 2022 года связано с различной методикой определения базы, подлежащей обложению налогом на доходы физических лиц (далее — НДФЛ) и взносами на обязательное страхование (далее — СВ).

На основании пункта 4 ст. 420 НК РФ выплаты и иные вознаграждения в рамках ГПД, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), не признаются объектом обложения СВ. Одним из видов таких ГПД является договор дарения (п. 1 ст. 572 ГК РФ).

Согласно пункту 2 ст. 574 ГК РФ договор дарения движимого имущества, которое на основании ст. 130 ГК РФ включает деньги, должен быть совершен в письменной форме в случае, если дарителем является юрлицо и стоимость дара превышает 3 тыс. рублей.

В апреле 2022 года были заключены письменные договоры дарения со следующими сотрудниками организации: с Трифоновым Ю.И. (ИНН 773221281511) на сумму 30 тыс. рублей; с Крюковым И.С. (ИНН 772213781466) на 20 тыс. рублей; с Моисеевой О.Н. (ИНН 773519183525) на 32 тыс. рублей. В общей сложности были оформлены дарение и выплата 82 тыс. рублей.

Поэтому денежные средства в размере 82 тыс. рублей, выплаченные работникам по письменным договорам дарения, по п. 4 ст. 420 НК РФ, не были включены в облагаемую базу по СВ.

На основании пункта 28 ст. 217 НК РФ доходы, полученные физлицами в пределах одного налогового периода в виде подарков от организаций и превысившие 4 тыс. рублей по каждому такому лицу, являются объектом обложения НДФЛ.

Из денежных подарков был удержан и перечислен в бюджет НДФЛ на общую сумму 7 250 рублей, а именно: у Трифонова Ю.И. (ИНН 773221281511) ‒ 2 050 рублей; у Крюкова И.С. (ИНН 772213781466) — 1 500 рублей; у Моисеевой О.Н. (ИНН 773519183525) — 3 700 рублей.

На основании вышеуказанного разница между данными, отраженными в отчете 6-НДФЛ и расчете по страховым взносам за I квартал 2022 года, получилась равной сумме доходов физлиц, с которых был удержан НДФЛ.

Приложение:

- копии договоров дарения с работниками ООО «Омега»;

- копии налоговых регистров расчета НДФЛ и копии платежных поручений о перечислении НДФЛ в отношении Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525);

- копии регистров расчета СВ Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525).

29 мая 2022 года Генеральный директор ООО «Омега» Михайлов / Михайлов А.Б.

Пояснение в налоговую по заработной плате ниже МРОТ

Выплата зарплаты ниже МРОТ по виду экономической деятельности в регионе является основанием для проведения проверки (приложение № 2 к Приказу ФНС РФ от 30.05.2007 № ММ-3-06/333@).

Но перед проверкой ИФНС сначала потребует представить пояснения по факту выплаты низкой зарплаты. Рекомендуем это требование не игнорировать. Дело в том, что причины для установления данного уровня оплаты труда могут быть обоснованными и вы сможете избежать включения в план выездных проверок (п. 5 общедоступных критериев оценки рисков, утвержденных Приказом ФНС РФ № ММ-3-06/333@).

Составить пояснения можно в произвольной форме. Задача — доказать, что требования трудового законодательства не нарушены, то есть зарплата сотрудника за месяц не ниже МРОТ. Данное правило действует в случае полной отработки рабочего времени и норм труда за месяц (ст. 133 ТК РФ).

Поэтому если сотрудник работал неполный месяц, его заработок, рассчитанный пропорционально отработанному времени или норме труда, вполне может быть ниже МРОТ.

Таким образом, пояснить причины невысокой зарплаты можно, к примеру, тем, что работник трудится неполный день. При этом перерасчет заработка в режиме полного рабочего времени должен показать результат, превышающий МРОТ.

Образец пояснений о выплате зарплаты ниже МРОТ

Пояснения

В ответ на требование представить пояснения о низком уровне зарплат сообщаем, что зарплата ниже МРОТ выплачивается следующим сотрудникам:

- курьеру Новикову Д.И.;

- кладовщику Бугрову М. Б.

Оба работника работают в режиме неполного рабочего времени (5 дней в неделю по 4 часа в день). При пересчете на полное рабочее время их оклады превышают МРОТ.

Актуально на: 2 сентября 2020 г.

0

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744, ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования (ч. 3 ст. 93 НК РФ).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок (п. 5 ст. 93.1 НК РФ).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) (п. 2 ст. 93 НК РФ).

Если организация не может предоставить документы в установленные сроки (например, при существенном их объеме), она может в течение дня, следующего за днем получения требования направить в инспекцию Уведомление о невозможности представления в установленные сроки документов (информации). Форма такого уведомления утверждена Приказом ФНС от 25.01.2017 № ММВ-7-2/34@. С образцом заполнения уведомления можно ознакомиться здесь.

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Как заверить копии документов

Копия документа заверяется так:

- указывается «Копия верна»;

- ставится дата заверения;

- указываются должность, Ф.И.О. и подпись руководителя или иного лица, уполномоченного на заверение документов.

Проставление печати на копии документов не обязательно (Письма ФНС от 06.09.2016 № ОА-4-17/16629@, от 05.08.2015 № БС-4-17/13706@).

Если один документ является многостраничным, то заверить можно либо каждую страницу, либо сразу подшивку страниц. В последнем случае на обороте прошивки (которая не должна превышать 150 листов) помимо указанных выше данных нужно указать «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (Письмо Минфина от 29.10.2015 № 03-02-РЗ/62336).

Сшивать в одну пачку разные документы и заверять прошивку таких документов лишь на обороте пачки нельзя (Письма Минфина от 29.10.2014 № 03-02-07/1/54849, ФНС от 02.10.2012 № АС-4-2/16459).

Обращаем внимание, что непредставление налогоплательщиком запрошенных инспекцией документов при проведении в отношении него налоговой проверки грозит штрафом в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ). А если документы не представлены в рамках требования по встречной проверке, штраф на организацию или ИП составит 10 000 рублей (п. 2 ст. 126 НК РФ).

Также читайте:

- Истребование документов вне налоговой проверки инспекция должна обосновывать

- О пояснениях к декларации по НДС и не только…

- Пояснения на разные требования ИФНС