Если продавец получил предоплату за свои товары или услуги, то он обязан выставить покупателю счет-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету. Как правильно оформлять и регистрировать счет-фактуру на аванс продавцу и покупателю — в этой статье.

- Когда выписывается счет-фактура на аванс

- Сроки

- Штрафы

- Когда счет-фактура на аванс не нужен

- Содержание счета-фактуры на аванс

- Образец заполнения

- Регистрация авансов в книгах продаж и покупок

- Правила заполнения книги продаж

- Правила заполнения книги покупок

- Коды видов операций

- Ошибки

- Расторжение сделки и возврат аванса

Когда выписывается счет-фактура на аванс

Продавец оформляет его только в одном случае: когда получил предоплату от покупателя. Один экземпляр для себя, второй — для покупателя.

Продавец регистрирует счет-фактуру на аванс в книге продаж, а покупатель — в книге покупок.

Если авансов было несколько, то на каждый из них нужно составить отдельный документ.

Продавец обязан выставить счет-фактуру на аванс, а передать ее покупателю — нет. Обязательно проверьте, есть ли в условиях договора пункт о сроках передачи документов. Если нет, то просите продавца его включить, иначе не сможете получить вычет по НДС.

Сроки

Выставить счет-фактуру на аванс нужно не позднее пяти дней с даты получения предоплаты. Если последний день срока — выходной или праздничный, то в первый рабочий день.

Например, если аванс получен 15 числа, а услуга оказана 30 числа в том же месяце, то счет-фактура должен быть выставлен как при получении аванса, так и при отгрузке в счет этого аванса.

Пояснение налоговой: если аванс получен в одном налоговом периоде, например, 31 декабря, а отгрузка состоялась в другом (например, 2 января), то продавец обязан выставить авансовый счет-фактуру покупателю в течение пяти календарных дней.

Затем продавец счет-фактуру регистрирует в книге продаж за IV квартал, а счет-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Если же получение аванса и отгрузка произошли в одном квартале в течение пяти календарных дней, то счет-фактуру на аванс можно не выставлять.

Штрафы

Отсутствие документа может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения.

Если продавец не выставил счет-фактуру на аванс в течение одного квартала, то штраф составит 10 000 рублей, если в течение двух и больше кварталов, то — 30 000 рублей.

Сумма не зависит от того, сколько счетов продавец не оформил — один или несколько.

Отсутствие документации может повлечь за собой занижение у продавца налоговой базы по НДС. В этом случае штраф составит 20 процентов от суммы неуплаченного налога, но не менее 40 000 рублей.

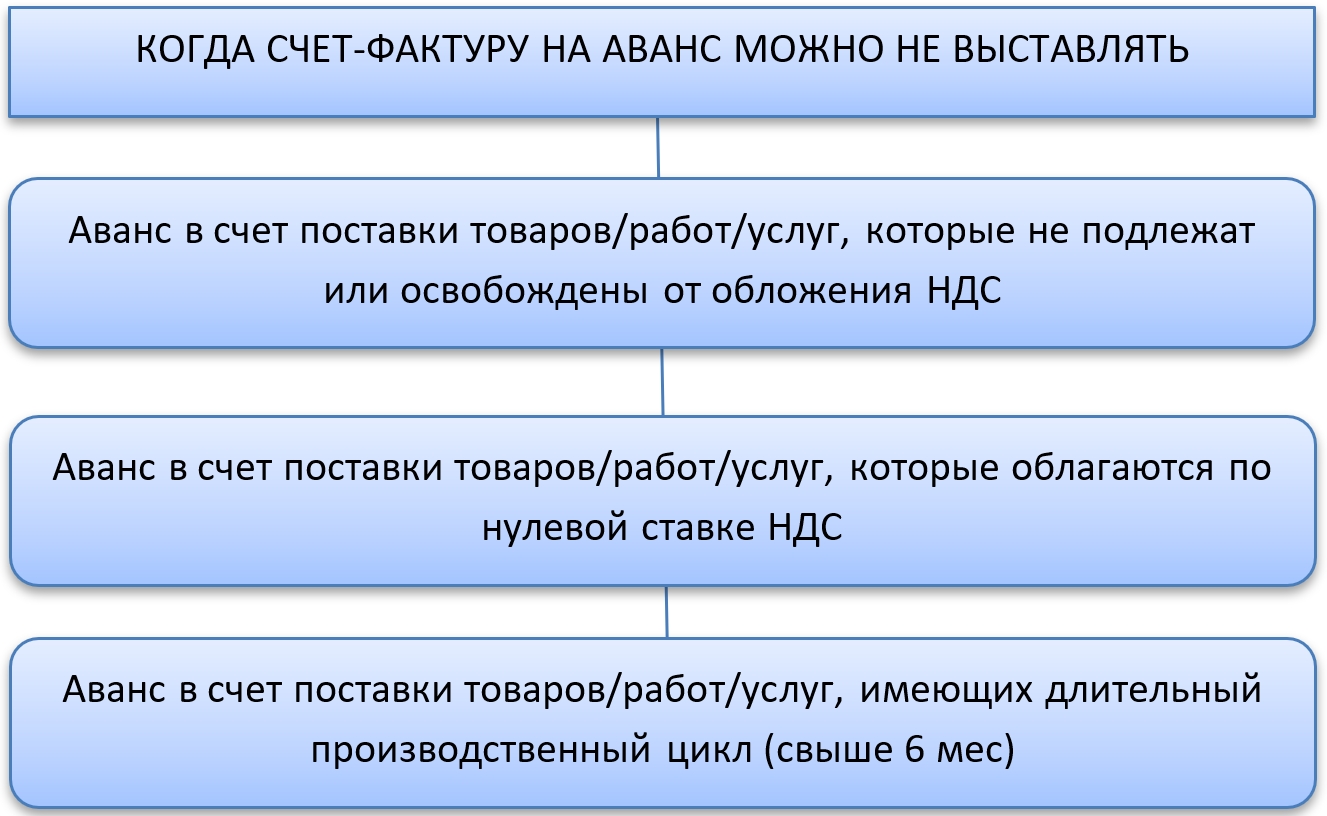

Когда счет-фактура на аванс не нужен

Это четыре случая:

- компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев;

- покупатель не является плательщиком НДС либо освобожден от уплаты налога;

- экспорт товара, облагаемого по нулевой ставке;

- аванс и отгрузка произошли в одном квартале, перерыв между ними не превысил пяти календарных дней.

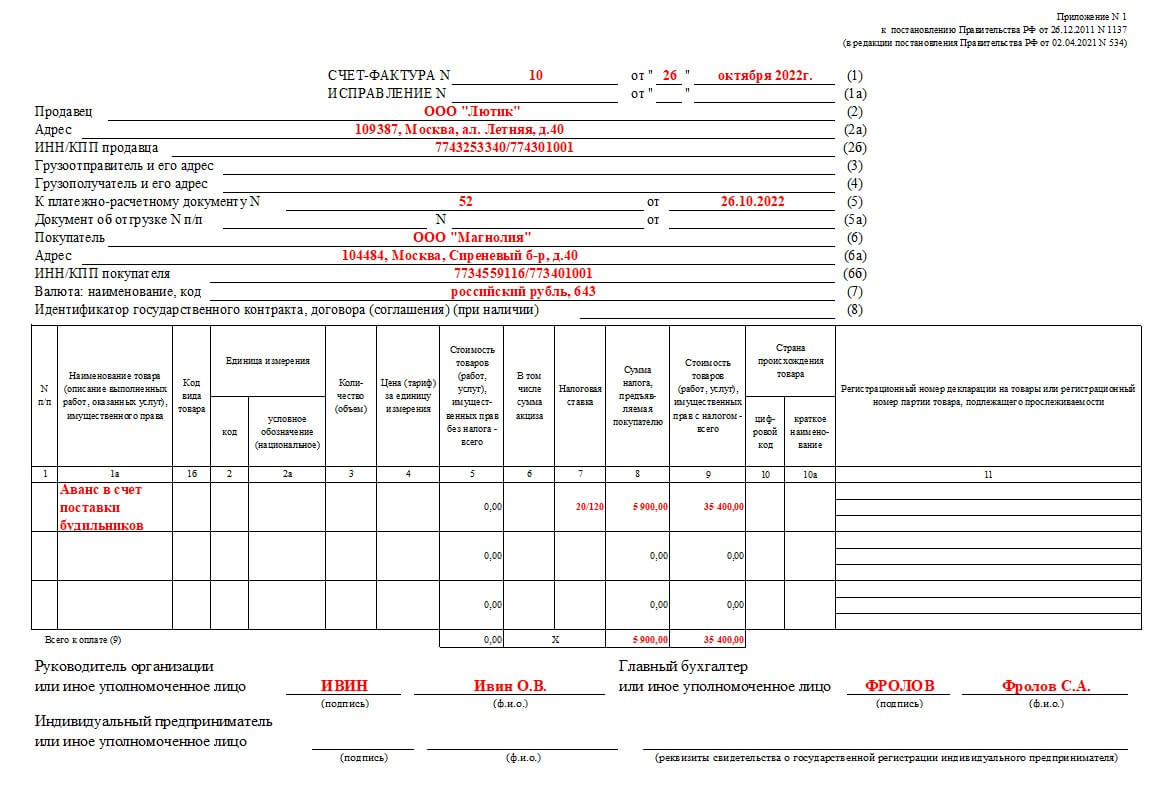

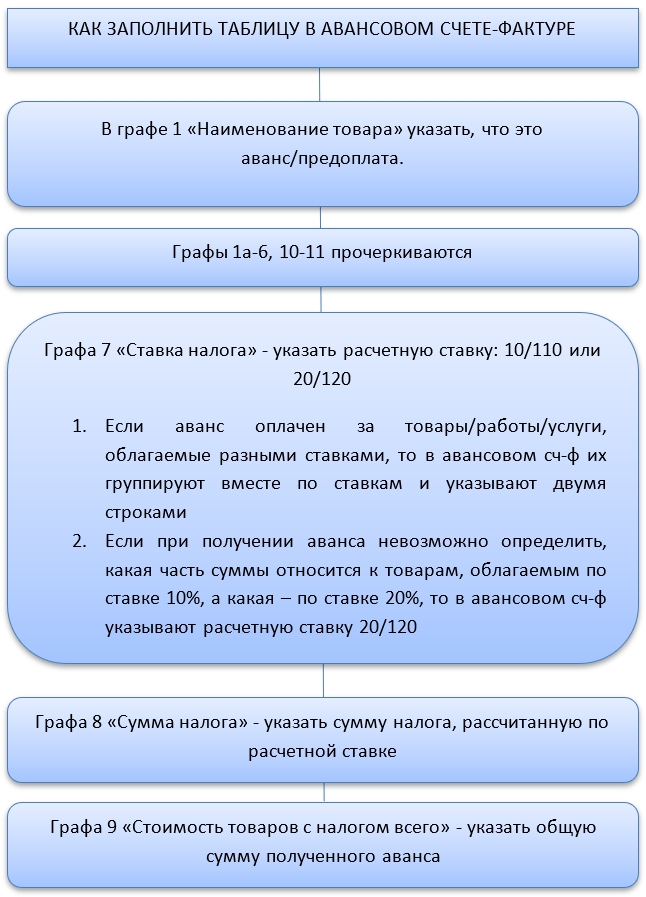

Содержание счета-фактуры на аванс

Документ оформляется так же, как и обычный счет-фактура, но есть некоторые особенности. Вести отдельную нумерацию не надо. Можно дополнительно присваивать буквенное обозначение, например, А10 или Ав10.

В шапке:

- строка 1 — номер документа;

- строки 2—2б — наименование, юридический адрес, ИНН/КПП поставщика;

- строка 3 — прочерк;

- строка 4 — если конечный получатель и есть покупатель товара, то ставится прочерк. В противном случае необходимо указать адрес;

- строка 5 — номер и дата платежно-расчетного документа или кассового чека на предоплату. При безденежной форме расчетов строка не заполняется;

- строки 6—6б — наименование, юридический адрес, ИНН/КПП покупателя;

- строка 7 — код валюты. Код российского рубля — 643;

- строка 8 — заполняется, если есть государственный договор о поставках, или ставится прочерк.

В табличной части:

- графа 1а — название товара/работы. Указывайте, как оно написано в договоре;

- графы 2–6 — только при фактической поставке, в авансовом документе ставятся прочерки;

- графа 7 — расчетная ставка налога — 20 или 10%;

- графа 8 — сумма НДС, исходя из расчетной ставки, указывается без округления;

- графа 9 — сумма предоплаты, указывается в рублях и копейках.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами.

Образец заполнения бланка счета-фактуры на аванс

Пример:

Регистрация авансов в книгах продаж и покупок

Счет-фактура на аванс позволяет принять НДС к вычету обеим сторонам сделки: продавцу и покупателю. Покупатель может заявить вычет НДС по факту уплаты денег, а продавец — по факту отгрузки в счет полученной предоплаты.

Правила заполнения книги продаж

Продавец. Счет-фактура на аванс заносится в книгу продаж с обязательным обозначением кода вида операции (КВО). Продавцы регистрируют с кодом 02 в периоде, когда получена предоплата.

В графе 11 указывается номер платежного документа на аванс, а графы 4–6, 14–16 и 19 остаются незаполненными.

При отгрузке товара продавец обязан выставить обычный счет-фактуру и зарегистрировать в книге продаж с кодом 01.

Покупатель. Если ранее принятый счет-фактуру на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу. Для этого он регистрирует документ в книге продаж с кодом 21. Эту запись необходимо сделать в период отгрузки, а не когда был перечислен аванс.

Правила заполнения книги покупок

Продавец. При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки.

Чтобы не произошло задвоения налога, поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Если продавец отгружает товар отдельными партиями, регистрировать счет-фактуру в книге покупок нужно несколько раз.

Покупатель. Запись в книге покупок — в том периоде, когда выставлен счет-фактура на аванс, с кодом 02. Выставленный счет-фактуру при отгрузке покупатель регистрирует с кодом 01.

Коды видов операций

Чтобы избежать ошибок при заполнении книг продаж и покупок, сверьте коды видов операций:

КВО 01 — счет-фактура на отгрузку товаров (работ, услуг);

КВО 02 — поставщик указывает, если регистрирует счет-фактуру на аванс от покупателя, покупатель — счет-фактуру продавца на выданный ему аванс;

КВО 21 — покупатель указывает, когда восстанавливает авансовый НДС;

КВО 22 — поставщик указывает, если при отгрузке принимает к вычету НДС с аванса или возвращает покупателю аванс из-за расторжения или изменения договора.

Ошибки

Штрафов за ошибки в авансовых счетах-фактурах нет, но налоговая может отказать в вычете НДС покупателю.

Основные ошибки:

- Покупатель не восстановил НДС аванса в счет будущей поставки.

- Поставщик не исчисляет сумму НДС с авансов, но заявляет вычеты.

- Ошибки в сумме и ставке налога. В этом случае налоговая откажет в вычете. Если же допущены ошибки, которые не мешают установить продавца и покупателя, наименование товара и стоимость, то налоговая сочтет эти ошибки несущественными и оформит вычет.

Расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Действия продавца. В книге покупок он регистрирует счет-фактуру на аванс с кодом вида операции 22. В графе 7 книги покупок указываются реквизиты документов, подтверждающих возврат покупателю авансового платежа. Тогда продавец может рассчитывать на вычет НДС, начисленный при получении предоплаты.

Регистрировать счет-фактуру в книге покупок нужно после отражения в учете всех корректировок по возврату в пределах одного года для вычета такого налога.

Действия покупателя. Обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. В книге продаж счет-фактура на аванс регистрируется с кодом вида операции 21.

Заявить вычет в течение трех лет налогоплательщик не вправе: вычет «авансового» НДС заявляют в том налоговом периоде, когда выполнены для этого условия. Возврат авансового платежа покупателю без изменений в договоре или расторжения договора НК РФ не предусмотрен.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?».

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Внимание! С 01.07.2021 применяется обновленный бланк счета-фактуры (в ред. Постановления Правительства РФ от 02.04.2021 № 534). Это вызвано тем, что с июля 2021 года система прослеживаемости товаров действует не как эксперимент. Подробнее о вносимых в счет-фактуру изменениях читайте здесь.

Скачать обновленную форму счета-фактуры вы можете, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать обновленную форму корректировочного счета-фактуры вы можете, кликнув по картинке ниже:

Корректировочный счет-фактура

Скачать

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

ВНИМАНИЕ! Если покупатель одним платежным поручением в рамках одного договора перечисляет частично задолженность по предыдущей поставке и частично аванс, то авансовый счет-фактура выставляется только на авансовую часть платежа.

Например, ООО «Смайлик» приобрело у ООО «Лето» товары на сумму 50 тыс. руб. 13.10.2022. А 15.10.2022 ООО «Лето» оплатило 1 платежным поручением 300 тыс. руб., из которых 50 тыс. руб. — долг, а 250 тыс. руб. — аванс за последующую поставку. ООО «Смайлик» составит 1 авансовый счет-фактуру на 250 тыс. руб. (300 тыс. руб — 50 тыс. руб. долг).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье.

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- реквизиты документа, по которым составлен счет-фактура (строка 5а);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошаговую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Отправим материал Вам на почту

Авансовые платежи: как не потерять вычеты по НДС

Есть множество причин, по которым можно лишиться налогового вычета. Одна из них – неверное отражение аванса в счет-фактуре. Как правильно зарегистрировать в книге покупок и книге продаж счет-фактуру с авансом – и полученным, и выданным. Как правильно использовать КВО (коды вида операции), чтобы не было разрыва по НДС. Разбираемся в деталях.

Довольно части можно услышать или прочитать в сети такой вопрос: как разобраться в правомерности выставленного требования налоговой о доначисления НДС на сумму восстановленных при отгрузке товаров с ранее начисленных авансов? Прежде всего, не нужно впадать в панику. Следует досконально проверить первичку и представить налоговикам, желательно — в табличной форме, «расклад» по сделкам с применением авансовых платежей. Но лучше вести дела так, чтобы не доводить ситуацию до разбирательств и доначисления. Как это сделать – подробности в статье.

Как отразить аванс: нормативная база.

Если вы получили или перевели предоплату, аванс в счет будущей услуги, поставки товара, то необходимо отразить операцию в счет-фактуре, занести ее в книгу покупок/продаж и начислить НДС. Данная норма установлена в статье 167 налогового кодекса РФ. Формы и правила заполнения и ведения документов, применяемых при расчетах по налогу на добавленную стоимость, в том числе и отражающие авансовые платежи, установлены Постановлением Правительства РФ от 2011 года № 1137.

Как оформить аванс продавцу.

Получив авансовый платеж, который продавец намерен взять к вычету, он должен прежде всего оформить 2 проводки: Дебет 51 Кредит 62 — поступление предоплаты; Дебит 76 Кредит 68 — НДС с предоплаты отражен.

Далее в течение пяти рабочих дней на авансовый платеж должна быть составлена счет-фактура. Счет-фактура на аванс создается для продавца и покупателя, внесшего предоплату, то есть документ составляется в двух экземплярах. Правила составления этого документа регламентирует отдельная статья второй части НК РФ под номером 169 с одноименным названием «Счет-фактура». Детали документа приведены в указанном в статье выше Постановлении Правительства за 2011 год под номером 1137. Последняя редакция этого документа датирована 2019 годом.

Как отражать счет-фактуру на аванс? Авансовая счет-фактура отражается в книге продаж. Регистрация счет-фактуры происходит в периоде, когда был получен авансовый платеж.

Затем алгоритм действий продавца зависит от периода продажи товара или же от наличия факта продажи.

1. Продажа не состоялась, аванс возвращен покупателю.

Продавец делает проводки: возврат аванса и прием НДС с полученных авансов к вычету. Затем фиксирует НДС к вычету в книге покупок. После этого заполняется в третьем разделе декларации по НДС строка 120.

2. Отгрузка товара случилась в другом периоде.

Согласно приказа налоговой службы № ММВ-7-3/558@), если отгрузки товара не случилось в периоде внесения предоплаты, то продавцу нужно внести сумму предоплаты и НДС с аванса в третий раздел декларации по НДС, в строку 070.

3. Отгрузка совпала с периодом получения авансового платежа.

Продавец делает проводки: получена выручка от реализации, начислен НДС от реализации, НДС с полученных авансов взят к вычету.

Отражает вычет по НДС с авансов в книге покупок с номером счета-фактуры, который был выписан при получении аванса. Далее в налоговую декларацию по НДС в третий раздел в строку 170 вносится вычет.

Если сумма реализации окажется меньше суммы полученного аванса, то НДС принимается к вычету с суммы продажи.

Как оформить предоплату покупателю.

Перечислив аванс, который покупатель намерен взять к вычету, он должен прежде всего оформить 2 проводки: Дебет 60 Кредит 51 — перечислен аванс; Дебит 68 Кредит 76 — авансовый НДС взят к вычету.

Далее нужно занести вычет по НДС с выданного аванса, внесенного в книгу покупок продавца, номер счет-фактуры, которая была выписана получателем предоплаты. Затем надо отразить авансовый НДС в разделе 3, в строке 130 в декларации НДС. Затем восстанавливается авансовый НДС в периоде продажи: Дебет 76 Кредит 68. После этого отражается восстановление НДС в книге покупок, а затем в декларации НДС в разделе 3, в строке 090. Ставки составляют 10/110 и 20/120.

3 условия, при которых авансовый НДС примут к вычету:

- в договоре зафиксирована возможность предоплаты,

- правильно оформлена счет-фактура,

- оплата подтверждена документально.

Авансовые коды видов операций.

Все выданные и полученные авансы, фиксируются в книгах покупок/продаж на основе счетов-фактур под определенными кодами видов операций (КВО).

Цепочка отражения кодов видов операций:

-

По полученному авансу продавец в книге продаж фиксирует счет-фактуру по коду вида операции «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса.

-

При отгрузке на реализацию счет-фактура фиксируется продавцом и покупателем в книге продаж/покупок с кодом вида операции «01».

-

После отгрузки счет-фактура на аванс фиксируется продавцом в его книге под кодом вида операции «22». После этого покупатель с аванса принимает НДС к вычету.

-

После отгрузки счет-фактура на аванс фиксирует покупателем в книге с кодом вида операции «21». После этого продавец восстанавливает с аванса вычет НДС.

Когда НДС с авансов не начисляется.

Налог на добавленную стоимость может быть и не начислен с аванса. Это возможно при следующих обстоятельствах:

- продавец освобожден от уплаты НДС,

- сделка не облагается НДС,

- реализация по сделке состоится за пределами России,

- ставка НДС по данной сделке является нулевой,

- продавец находится на специальном режиме налогообложения,

- предоплата внесена за товар с циклом производства более 6 месяцев.

Почему налоговая может запросить пояснения по НДС с авансов?

Основные причины разрывов по НДС:

- ошибка в реквизитах,

- подача нулевой декларации,

- непредставление декларации,

- несовпадение данных в декларации и документах (в том числе из других периодов),

- несовпадение сведений поставщика из книги продаж со сведениями покупателя из книги покупок. Сведения покупателя об операции в восьмом разделе декларации по НДС (книге покупок) не совпадают со сведениями продавца/поставщика услуги, отраженными в девятом разделе декларации по НДС (книге продаж).

Именно при «перекрестной» сверке чаще всего налоговики выявляют нарушения и по итогам ее отказывают в вычете. В книге покупок отражен авансовый вычет, а у продавца не обнаружено записи о реализации. Налоговая инспекция также может запросить пояснения по декларации к НДС и в случае расхождения данных между строк. Наиболее часто встречающиеся требования о предоставлении пояснений — при расхождении между строк:

- расхождение суммы НДС между строкой 130 и строкой 090 третьего раздела декларации по НДС,

- расхождение по НДС между строкой 070 и строкой 170 третьего раздела декларации по НДС.

В пояснении для ФНС при перечисленных выше расхождениях нужно сослаться на то, что аванс и отгрузка произошли в разных налоговых периодах.

Важно помнить, что пояснения по НДС должны подаваться в налоговую в электронном виде.

Если между компаниями установлен СБИС Электронный документооборот, то сверку книги покупок и книги продаж с контрагентами можно настроить в автоматическом режиме. При обнаружении расхождений система предоставит отчет по ним.

Сервис СБИС Сверка сверит счет-фактуры со всеми контрагентами, проверит всю отчетность перед отправлением в государственные органы, проведет сверку с бюджетом и выявит все расхождения.

Наладить отчетность во все контролирующие органы проще и быстрее с сервисом СБИС Электронная отчетность. С ним упрощается сдача отчетности, стремится к нулю риск ошибок за счет двухступенчатого контроля и проверки на ошибки.

Если у вас нет опыта работы в оформлении авансовых платежей, на помощь готовы прийти наши специалисты. Воспользуйтесь услугой по сдаче отчетности, вам помогут подготовить как отдельный отчет, так и будут готовы взять ваши задачи по подготовке и сдаче всей отчетности — «под ключ».

Подробнее о том, как с помощью сервисов СБИС автоматизировать бизнес, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Авансовые счета фактуры от поставщиков

Выставление авансовых счетов фактур

Вычет по авансовым счетам фактурам

Заполнение авансовых счетов фактур

Как выставить авансовый счёт фактуру

Как проводить авансовые счета фактуры

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиков

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

На каком бланке и в какие сроки должен быть выставлен счет-фактура на аванс? Все ли обязаны выписывать авансовые счета-фактуры? В каких случаях налогоплательщик избавлен от необходимости составить авансовый счет-фактуру? Все нюансы работы со счетами-фактурами при авансе и предоплате разбираем в этом материале.

Нужен ли авансовый счет-фактура

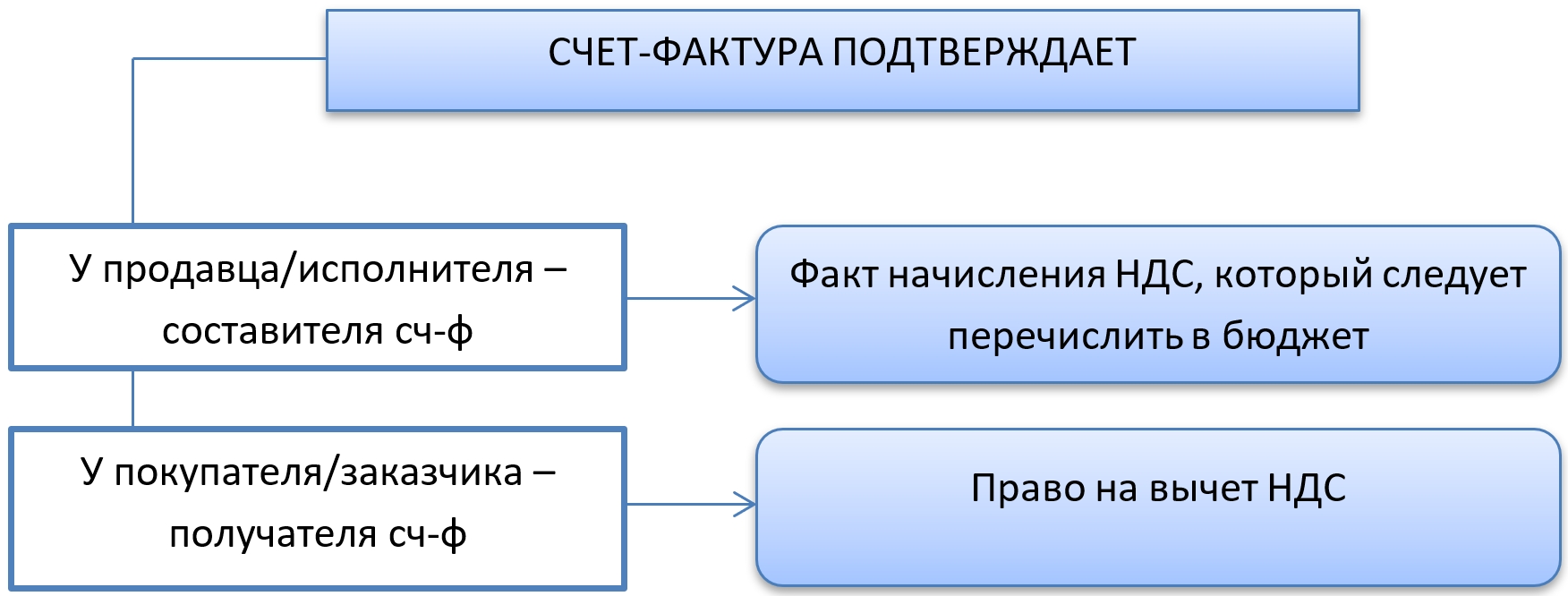

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

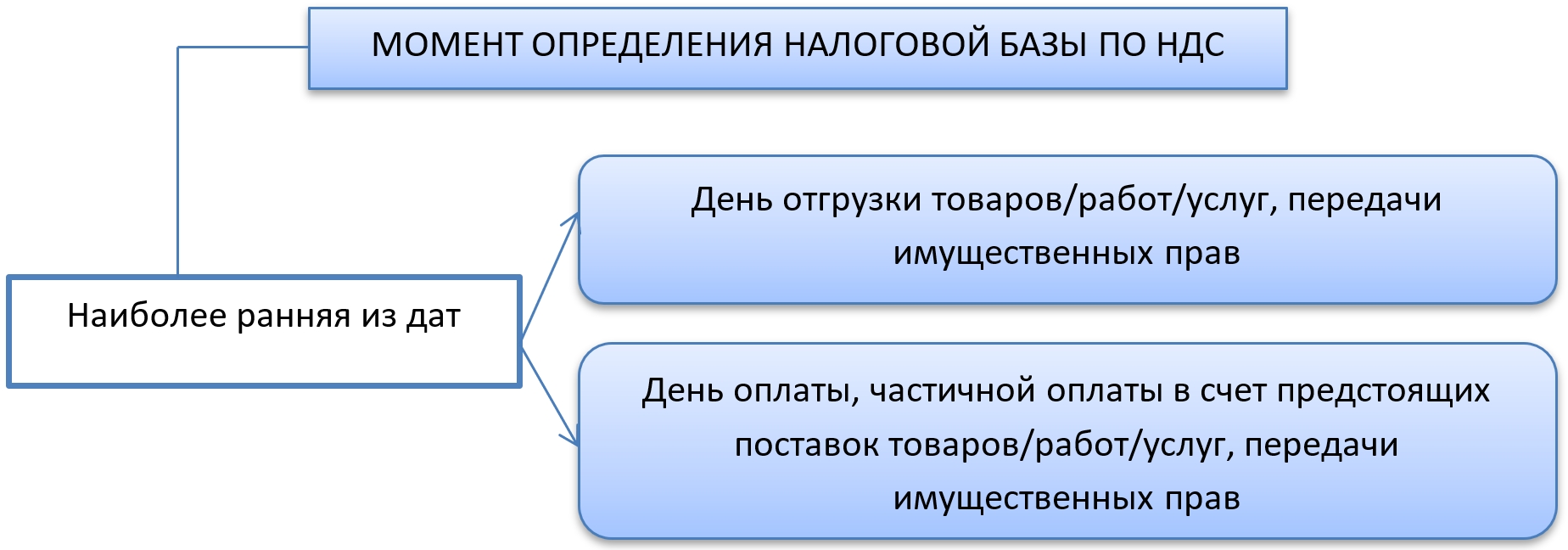

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Образец авансового счета-фактуры можно бесплатно скачать по ссылке ниже:

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

- вносят данные о плательщике, покупателе, реквизиты платежного поручения, по которому получен аванс. Строки «грузоотправитель» и «грузополучатель» прочеркивают;

- порядок заполнения таблицы – разный;

- подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.