![]()

reshalka.com

ГДЗ учебник по обществознанию 7 класс Боголюбов. §6. Проверим себя. Номер №7

Решение

![]() Получай решения и ответы с помощью нашего бота

Получай решения и ответы с помощью нашего бота

Финансовый план позволяет определить, какую финансовую цель человек или семья может перед собой поставить, на каких затратах может экономить, из каких источников будут формироваться доходы и сколько времени потребуется на достижение поставленной цели.

Что это? Бюджет семьи – это финансовый документ (да, всё должно быть серьезно, по-взрослому), где учитываются доходы, расходы, планируемые траты. Это ключ к финансовому благополучию, решению конфликтов на почве заработка и достижению больших целей.

Как вести? Чтобы правильно вести бюджет семьи, необходимо сначала собрать статистику: откуда приходят и куда уходят деньги. Затем распланировать доходы, обозначить цели, определиться со способами и инструментами ведения бюджета.

В статье рассказывается:

- Что такое бюджет семьи и зачем его вести

- Виды семейного бюджета

- Преимущества и недостатки совместного бюджета семьи

- Кому подходит раздельный бюджет семьи

- Смешанный долевой бюджет семьи

- Планирование бюджета семьи на месяц: как это сделать правильно

- Этапы ведения семейного бюджета

- 3 простых правила ведения семейного бюджета

- Способы ведения бюджета семьи

- 5 популярных приложений для ведения бюджета семьи

- Способы экономии бюджета семьи

-

Пройди тест и узнай, какая сфера тебе подходит:

айти, дизайн или маркетинг.Бесплатно от Geekbrains

Что такое бюджет семьи и зачем его вести

Семейным бюджетом называют доходы и расходы семьи, запланированные на некий конкретный отрезок времени, например, на месяц или год.

И тут резонно возникает вопрос, для чего вообще необходимо планирование бюджета семьи. Причин можно выделить несколько, и самые значимые из них описаны ниже.

- Ведение учета имеющихся доходов

Составление бюджета поможет иметь ясное представление о доходах семьи, источниках денежных поступлений, благодаря чему вы будете адекватно планировать расходы и цели на перспективу.

- Контролирование своих трат

Ведя контроль расходов, вы увидите, на что уходят ваши средства. В семейном бюджете значительную часть расходов зачастую составляют незначительные траты на всякие вкусности и прочие мелочи, которые, в принципе, можно было бы и не покупать.

- Планирование расходов в бюджете семьи

После того как контроль установлен, можно приступать к планированию. Основную часть трат, как правило, составляют постоянные расходы. К примеру, заправка машины, расчет за поездки в общественном транспорте, оплата фитнес-клуба, детских кружков, покупка продуктов и т.д. и т.п. Когда вы знаете наперед, на что предстоит потратиться, то можете всё четко подсчитать и запланировать более крупные покупки.

Скачать

файл

- Откладывание и накопление средств

Когда получается что-то скопить – это круто и для многих особенно важно, к примеру, для любителей ездить по миру (удовольствие не из дешевых). И тут конечно важно понимать, какую сумму можно откладывать так, чтобы при этом не ущемлять семью.

- Подготовка «подушки безопасности»

Некая сумма на «черный день» есть далеко не у всех, а между тем, очень важно, чтобы она всё-таки была. Мало ли что может случиться, вы окажетесь без работы, или потребуются неожиданные крупные расходы. Вот тут «подушка безопасности» и спасет ситуацию.

- Спокойная атмосфера в семье

Вряд ли женщине приятно слышать от супруга постоянные упреки в тратах на косметику, наряды, кафе. Да и мужу ни к чему бояться лишний раз выпить пива с друзьями или сходить на рок-концерт, например. Правильный бюджет семьи исключает такие ситуации, вы грамотно сопоставите свои доходы и расходы, научитесь тратить экономно и притом не отказывать себе в «маленьких радостях» вроде крутой удочки или новых модных ботинок.

Виды семейного бюджета

В разных семьях деньги зарабатываются и тратятся очень по-своему. Одни люди все доходы объединяют и потом вместе ими распоряжаются, а другие решают, что каждый тратит своё и по своему усмотрению. Бывает и такое, что один человек имеет заработок, а другой – нет, и он лишь расходует то, что приносит в дом первый. Тут нет идеальных правил для всех. В разных семьях свои устои, имеющие и положительные, и отрицательные стороны.

Если говорить о типах семейного бюджета, то их можно выделить три:

- Совместный (общий) бюджет.

- Раздельный.

- Смешанный бюджет (его еще называют долевым).

Преимущества и недостатки совместного бюджета семьи

Какой бюджет семьи называют совместным? Он формируется из заработка всех трудоспособных её членов. То есть, сначала все доходы собираются «в кучу», а затем распределяются по тем или иным нуждам. Это был самый популярный вариант ведения финансов буквально лет 10-15 назад, по крайней мере, на территории СНГ. Супруги складывали воедино свои зарплаты, а расходы оплачивали из этих общих денег.

С учетом того, сколько в семье имеется добытчиков и «растратчиков», совместный бюджет может принимать различные формы:

- Супруги вместе участвуют в формировании бюджета и распоряжаются им тоже на равных.

- Один зарабатывает, и оба тратят. К примеру, мужчина имеет доход, а его супруга находится в отпуске по уходу за ребенком, однако решения о расходах они принимают совместно.

- Зарабатывает один, а тратит другой. К примеру, когда деньги в дом приносит муж, а жена решает, как ими лучше распорядиться.

По мнению психологов оптимальным является первый вариант, когда в формировании бюджета семьи супруги участвуют на равных, то есть, оба приносят доходы и планируют расходы. Самый сложный в реализации – последний вариант, когда один супруг приносит деньги, а распоряжается ими другой.

Пример первый: зарплата мужа – 50 000 руб., а жены – 25 000 руб. Получается, бюджет семьи равен 75 000 рублям. 10 % от этих денег уходит на оплату коммунальных услуг, продукты, часть откладывается на поездку в отпуск. И еще каждый может, не советуясь с другим, взять из общего бюджета лично для себя в пределах 2500 рублей.

Пример второй: в семье зарабатывает только супруг, и это 60 000 рублей в месяц. Жена дохода не имеет, потому что она в декретном отпуске. Все деньги отправляются на совместный расчетный счет, и супруги вместе решают, сколько и на что потратить.

На сегодняшний день ведение совместного бюджета уже не так актуально, как прежде. В молодых семьях чаще каждый сам и зарабатывает свои деньги, и тратит их. По мнению экспертов лет через 10-15 в обществе и вовсе перестанет существовать форма общего семейного бюджета.

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ ресурсов об IT-сфере

Только лучшие телеграм-каналы, каналы Youtube, подкасты, форумы и многое другое для того, чтобы узнавать новое про IT

ТОП 50+ сервисов и приложений от Geekbrains

Безопасные и надежные программы для работы в наши дни

Уже скачали 20997 ![]()

Плюсы совместного бюджета:

- Одинаковые права и возможности в зарабатывании и расходовании денег.

- Возможность откладывать на «подушку безопасности». Когда в семье зарабатывают все вместе, получается что-то отложить и потом сделать крупную покупку, куда-то съездить и т.п., что очень полезно для формирования общих интересов.

- Все деньги на виду, доходы и расходы прозрачны, все знают, кто сколько привнес и на что потратил.

Отрицательные моменты:

- Скопить что-то лично для себя или на подарки для супруга (супруги) не получается, потому что все расходы на виду.

- Если один из супругов зарабатывает значительно больше другого, то в семье нередки упреки, попытки ограничить траты того, кто привносит в бюджет меньше, и т.п.

- Когда формирует бюджет один, а расходуют оба, могут возникнуть противоречия по поводу распределения денег.

Согласно статистическим данным, половина семей с совместной формой ведения бюджета рано или поздно сталкиваются с разногласиями. К примеру один хочет попутешествовать, другой – потратить деньги на учебу или купить авто и т.п. Но охватить сразу всё не получается.

Примерно то же самое происходит, когда супруги зарабатывают неодинаково. Тот, у кого доход больше, может начать диктовать условия своей второй половинке по поводу того, что покупать, а что нет.

С совместным бюджетом тоже не всё гладко. Причина в том, что сейчас перед людьми открывается куча возможностей и соблазнов, которых раньше не было. Когда-то почти каждая семья могла планировать лишь покупку телевизора и поездку к морю раз в год. Теперь же всё совсем по-другому.

Кому подходит раздельный бюджет семьи

На сегодняшний день всё большую популярность находит раздельный бюджет, особенно в Америке и странах Европы.

Имеется в виду, когда части бюджета семьи не складываются воедино, каждый расходует то, что заработал, и на своё усмотрение. Но все собираются для принятия совместных решений в случае предстоящих крупных покупок вроде машины, дома, мебели и т.п.

Это неплохая и притом эффективная (как показывает практика) модель, однако лишь тогда, когда в семье все неплохо зарабатывают. То есть, доходов супругов хватает и на себя, и на всю семью. Однако единства мнений не будет, если достаток у людей небольшой. Им придется разрываться между интересами семьи и своими собственными нуждами.

Простой пример: зарплата мужа – 50 000 рублей, жены – 25 000 рублей. Каждый расходует своё, муж собирает деньги на покупку авто для себя, а жена – на хорошую шубу. Расходы на продукты и коммуналку делят поровну. В семье никто никому ничего не должен.

Подобная схема идеальна в качестве варианта планирования и ведения раздельного бюджета семьи. Общего «котла» нет, планированием общих расходов никто не занимается и т.д.

Положительные моменты:

- Каждый может спокойно тратить деньги на себя, самореализовываться, получать дополнительное образование, заниматься спортом, путешествовать и т.п.

- Супруги чувствуют себя спокойно, финансово независимо, получают чувство удовлетворенности от того, что можно самому решать, сколько и на что потратить. В итоге меньше обижаются друг на друга.

Минусы:

- Не так просто что-то отложить. Оба тратят каждый на себя, и «подушка безопасности» не накапливается. А если еще и муж, и жена — транжиры, то о каком-то отложенном капитале и вовсе речь не идет.

- Могут возникать споры о том, на чьи плечи должны лечь первоочередные общие семейные расходы. К примеру, покупка продуктов, оплата коммунальных услуг, приобретение каких-то предметов для быта и т.п.

Поэтому подобный формат «по силам» далеко не каждой семье. Всё это подходит для тех, кто стабильно хорошо зарабатывает, имеет постоянную работу, некое положение. Если же доход небольшой, да еще и нестабильный, данная схема ведения бюджета семьи будет сопряжена с кучей проблем.

Смешанный долевой бюджет семьи

Под смешанным бюджетом понимают совмещение общей и раздельной формы ведения бюджета. Суть здесь в том, что каждый из супругов имеет деньги на себя лично, но оба кладут и в общую «кассу».

Из неё оплачиваются коммунальные услуги, поездки в отпуск, ремонт и прочие семейные нужды. Есть семьи, в которых муж и жена покупают продукты и одежду каждый для себя. А кто-то решает из общей «кассы» брать на основные расходы, а на личные нужды тратить уже лишь собственные деньги.

Пример первый: зарплата супруга – 50 000 рублей, а супруги – 25 000 рублей. Оба ежемесячно кладут в общий котел по 30 % от этих денег. Получается по 15 000 и 7 500 рублей, соответственно. Вместе это 22 500 рублей. Отсюда берут на еду, коммунальные платежи, вещи для детей. То, что остается, откладывается на «черный день». А то, что не ушло в «котел», муж и жена тратят сами, как захотят.

Пример второй: зарплата мужа – 50 000 рублей, жены – 25 000 рублей. В общую кассу кладут, опять же, 22 500 рублей, но вносят поровну, каждый по 11 250 рублей. Оставшиеся на руках деньги каждый тратит по-своему.

Данные примеры отличаются тем, что супруги вносят в бюджет какой-то процент от своего заработка, либо одинаковые суммы.

Положительные моменты:

- Есть и общий бюджет, и собственные деньги. Оба чувствуют себя в финансовом плане равными, и оба заботятся о семье.

- Психологическая атмосфера в доме тоже складывается спокойная, комфортная для обоих. Никто друг друга не упрекает, не пытается что-то утаить.

- И муж, и жена могут спокойно тратить свои деньги на себя, не обделяя при этом семью.

Если говорить о минусах долевого бюджета, то главный из них – это недопонимание и разногласия в случаях, когда супруги зарабатывают неодинаково и не могут поровну положить в котел, без ущерба для себя. В остальном можно сказать, что у данной формы ведения бюджета семьи недостатков не имеется.

Планирование бюджета семьи на месяц: как это сделать правильно

Для того чтобы правильно составить семейный бюджет, нужно иметь четкое представление об источниках доходов семьи и о том, на что они тратятся. То есть, всю эту информацию необходимо представить в структурированном виде.

Читайте также

Доходы – это денежные поступления в семью за конкретный отрезок времени. Выделяют несколько категорий доходов в зависимости от их источников:

- Доходы, полученные в результате трудовой деятельности: зарплата, начисляемая на основной работе; деньги, зарабатываемые на дополнительной работе, полученные за подработку, премиальные выплаты и т.п. Как правило, большая часть расходов идет за счет именно этих поступлений.

- Государственные пособия, стипендии, пенсии, льготы, вычеты по налогам и т.п.

- Пассивный доход в виде алиментов, подарков, наследства, материальной помощи от родственников, заработок на продаже вещей либо хобби и т.д.

Расходы – это, собственно, траты семьи на какие-то свои нужды за конкретный промежуток времени. Основные критерии классификации расходов – это их важность и периодичность. В свою очередь по важности их можно разбить на следующие группы:

Целевые расходы

Имеются в виду крупные финансовые цели вроде покупки авто, путешествия за границу, формирования «финансовой подушки» и т.п. Откладывать деньги на такие вещи следует сразу, как только получили некий доход, и еще ничего не потрачено, то есть, по правилу «заплати сначала себе».

Можно оформить автоматическое отчисление определенной суммы на счет либо вклад, чтобы в день зарплаты сразу шло пополнение «заначки».

Сколько именно туда бросать? Смотря какая у вас зарплата, и на что именно вы собираете. Как минимум это должно быть 10 % от суммы доходов. Если сразу откладывать столько затруднительно, то для начала хватит 1-3 %, а затем постепенно увеличивайте цифру.

Обязательные расходы

Они требуются любой семье для обеспечения нормального существования. Сюда входят обязательные платежи за жильё, кредиты, транспорт, расходы на еду, налоги, оплата телефонов, детсада.

Необязательные (но желаемые) расходы

Это траты, которых может и не быть, но они дают людям приятные эмоции, чувство радости, счастья. Имеются в виду расходы на хобби, развлечения, поездки и т.п.

Кроме того, расходы могут отличаться по периодичности и бывают:

- Регулярными – те, что повторяются по истечении конкретного отрезка времени. К примеру, это ежемесячные траты на еду, транспорт, телефоны, коммуналку. Или выплаты, которые делаются раз в год и идут на налоги, учебу, страховку, отпускные накопления и т.п.

- Переменными – возникающими по необходимости или спланированными заранее. Это, например, платные посещения врачей, приобретение каких-то предметов одежды и т.п.

- Непредвиденными, то есть, неожиданными. К примеру, вышла из строя какая-то бытовая техника, и её нужно заменить. Либо вы не собирались ничего покупать, но спонтанно потратили какую-то сумму и т.п.

Только до 1.06

Скачай подборку тестов, чтобы определить свои самые конкурентные скиллы

Список документов:

Тест на определение компетенций

Тест на определение компетенций

Чек-лист «Как избежать обмана при трудоустройстве»

Инструкция по выходу из выгорания

Чтобы получить файл, укажите e-mail:

Подтвердите, что вы не робот,

указав номер телефона:

Уже скачали 7503

Таким образом, понятно, из каких составляющих, то есть, доходов и расходов складывается бюджет семьи. Теперь можно разобраться с тем, как составить план бюджета семьи на месяц. Для начала выполните следующие простые действия:

- Распишите по категориям/статьям доходы, которые вам предстоит получить. Подойдите к этому максимально реалистично, учитывайте поступления, которые стопроцентно у вас будут.

- Напишите, на что нужно будет потратиться.

- Теперь посчитайте, на сколько отличаются доходы и расходы.

Бюджет может получиться сбалансированным, дефицитным либо профицитным. Если расходы превышают сумму доходов, то придется меньше тратить (подумайте, как вы можете это сделать) либо больше зарабатывать.

Подготовьте собственный список поступлений и трат, расставив в нем приоритеты на своё усмотрение. Главное – сделайте его как можно более понятным и информативным, удобным для использования. Выделите в нем нужные категории, по которым в конце месяца будет ясно, что и как у вас обстоит с финансами.

Этапы ведения семейного бюджета

Следующий вопрос, на который предстоит получить ответ – как правильно составить и вести бюджет семьи.

Данный процесс можно представить в виде шести основных этапов:

Этап 1: подготовка

Прежде чем начинать что-то планировать и копить, несколько месяцев понаблюдайте за тем, какие у вас имеются доходы и расходы. Выпишите их на простой листок бумаги либо в экселевскую таблицу или воспользуйтесь любой из существующих для этого программ. Тут важно вот что соблюдать:

- обязательно ведите записи каждый день;

- расходы делите по категориям и подкатегориям;

- в конце месяца всё подсчитывайте, чтобы видеть, на что вы тратите больше всего;

- доходы тоже сведите в таблицу и обязательно укажите все их источники.

Далее следует сопоставить доходы с расходами. Для расходов категории можно выделить такие: коммуналка, транспорт, образование, еда, промтовары, отдых, здоровье, крупные приобретения и т.п. В этих категориях появятся и подкатегории.

Для доходов категории будут следующие: зарплата, подработки, проценты с вкладов, денежные вливания от родителей и проч.

Этап 2: анализ накопленной информации

Два-три месяца собирайте данные, а затем посмотрите, что у вас получается. Какие есть обязательные расходы, а каких может не быть совсем (курение, например) или хоть какое-то время (без нового платья каждый месяц вполне можно обойтись).

Анализ выйдет точным, если вы всё записывали максимально детально. Тогда получится найти некие резервные точки опоры, от которых можно будет «плясать» дальше.

Этап 3: обозначение целей

Итак, вы проанализировали доходы и расходы, нашли резервы – далее можно строить планы на ближайшую и долгосрочную перспективу. Цели тут у всех разные, к примеру, можно наметить такие:

- собрать деньги на путешествие;

- купить новую мебель;

- накопить на пенсию и проч.

Этап 4: выбор стратегии и тактики ведения бюджета семьи

Это самый сложный шаг, и можно сказать, что самый важный. Тут нужно разработать стратегию и тактику, которые приведут вас к намеченным целям.

Все свои действия вам следует расписать как можно детальнее. К примеру, надо собрать 70 000 на поездку во время отпуска. Он у вас через 7 месяцев. Тогда получается, что ежемесячно 10 000 рублей нужно отложить.

И ставьте реальные, достижимые цели. С зарплатой в 50 000 рублей вряд ли вы купите себе собственный остров, но поездку туда вполне можно позволить.

Этап 5: планирование месячного бюджета семьи

Это, опять же, удобно делать в таблице, только она уже получится более сложной. Для доходов и расходов нужно сделать ещё графы «План» и «Факт». К примеру, по цели в 70 000 на путешествие записывайте в графу план ваши взносы по 10 000 рублей, затем проставляйте, сколько внесли по факту, и смотрите, на сколько отклоняетесь от намеченного.

Этап 6: анализ итогов

Итоги подводите в конце месяца. Сравните запланированные и фактические цифры, посмотрите, где потратили лишнее, а на чем получилась экономия.

Если удалось сэкономить, подумайте, куда потратить «свободные» деньги. Кто-то кладет их на счет под проценты, другие что-то покупают (важное или не особо), а третьи захотят прогулять их в ночном клубе. Тут вы решаете сами, что-то советовать нет смысла.

Далее создаёте новую таблицу для следующего месяца. Этапы в ней – те же, что и были, только исключаются 1-й и 2-й. Можно убрать и 3-й, если речь идет о цели на длительный (превышающий один месяц) отрезок времени.

3 простых правила ведения семейного бюджета

При планировании бюджета семьи можно ориентироваться на приведенные ниже простые правила. Понятно, что у всех свои обстоятельства, они могут изменяться, но зная несколько основных принципов, проще будет понять, от чего вообще изначально отталкиваться.

Принцип 50/20/30

Очень простой, но притом хорошо работающий подход к составлению семейного бюджета описали Элизабет и Амелия Уоррен в своей книге «Все ваше благосостояние: главный денежный план на всю жизнь».

Для расходов семьи в они предлагают всего три категории, которые следует (по мнению авторов) считать первостепенными:

- на основные расходы (жильё, налоги, еду) должно хватать 50 % дохода;

- на необязательные траты (хобби, рестораны и кафе, проведение досуга) выделяется 30 % имеющегося дохода;

- 20 % нужно откладывать, плюс расходовать на кредитные или долговые выплаты.

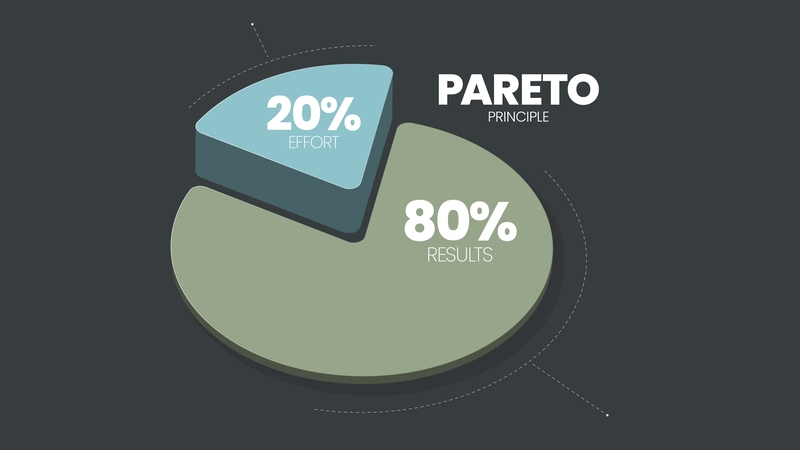

Принцип 80/20

По сути, это разновидность предыдущего принципа, называемая Правилом Паретто. Оно гласит, что 20 % дохода следует выделять на оплату долгов и откладывать в «кубышку», а на всё прочее тратить оставшиеся 80 %.

Конечно, эти правила можно и даже нужно подстраивать конкретно под себя и свою ситуацию в семье.

Принцип 3-6 месяцев

Он гласит, что следует иметь на счете или в виде наличных столько денег, сколько требуется для жизни вашей семьи на срок от трёх до шести месяцев. Если вдруг вы останетесь без работы, заболеете, окажетесь в чрезвычайной ситуации, то имеющаяся сумма вас подстрахует и поможет не принимать в панике ошибочных решений. Вы спокойно всё обдумаете и справитесь со своими проблемами.

Способы ведения бюджета семьи

Выше упоминались именно табличные варианты ведения бюджета семьи. Далее – о том, как именно и в каком виде формировать такие таблицы.

Семейный бюджет на бумажных носителях

Это может быть любой блокнот или тетрадь, которую ручкой либо карандашом нужно расчертить на графы, только и всего. Также нужен будет калькулятор, чтобы всё подсчитать.

Положительные моменты:

- Потребуются лишь бумага и карандаш, больше ни на что тратиться не придется.

- Не нужно разбираться в компьютере, такую бухгалтерию сможет вести и ребенок, и пенсионер, внося ежедневно в таблицу свои расходы.

- Таблицу вы заполняете в любой удобный момент, в авто, поезде, самолете, где-то вне дома на природе и т.п. (сеть и компьютер не понадобятся).

Читайте также

Отрицательные стороны:

- Итоги подводятся вручную, а это получается довольно долго.

- Вы можете ошибиться, нажать неверную цифру, и выявить это потом будет очень трудно. Придется пересчитывать всё заново, возможно и не один раз.

Экселевские таблицы

Хочется вам или нет, но вы в какой-то момент всё-таки начнете вести бюджет семьи в Excel.

Положительные моменты:

- Таблицы выглядят красиво. Есть возможность оформить разными цветами источники бюджета семьи и расходы, использовать заливку для строк, столбцов, ячеек.

- Итоги подводятся в автоматическом режиме по «вбитым» заранее формулам. Все суммы пересчитываются каждый раз, когда вы вносите в таблицу новые цифры.

- Графические возможности ведения аналитики в Excel. Тут есть инструменты для создания круговых, столбчатых диаграмм, по которым наглядно видно, на что вы тратите больше всего (чтобы при необходимости подкорректировать свои расходы).

- Всё это делается без выхода в сеть.

Отрицательные моменты:

- Нужно уметь пользоваться компьютером и самой программой Excel. Старики с этим могут не справиться, как и люди, которые компьютером никогда не пользовались и учиться этому не имеют желания.

- Бюджет семьи вы сможете вести лишь тогда, когда компьютер под рукой. Чтобы не забывать все свои траты, придется в течение дня делать пометки в телефоне или блокноте, чтобы потом всё это вносить в таблицу.

Google Таблицы

Тоже отличный способ ведения бюджета семьи. Если вы знаете, как работает Excel, то и с Google таблицами у вас проблем не будет. Там схожий и интерфейс, и функционал. Впрочем, Google таблицы отличаются несколькими явными преимуществами:

- сохранять вновь внесенные данные не нужно, это происходит на автомате, потому что программа работает онлайн;

- если вдруг компьютер вышел из строя, ваши данные не потеряются и останутся доступными для вас с любого устройства;

- вносить информацию в таблицу могут все члены семьи, когда им удобно, и каждый – со своего гаджета;

Программы и приложения, специально разработанные для ведения семейного бюджета

Таких существует громадное множество. Вот несколько рекомендаций, на что обращать внимание, чтобы выбрать подходящую программу именно для себя:

- Нужна адаптация и под ПК, и под мобильник, чтобы вести бухгалтерию так, как вам удобно.

- Компьютерная и мобильная версии должны быть синхронизированы.

- Ищите бесплатный или почти бесплатный вариант, где будут только необходимые вам функции (чтобы не платить за то, чем вы пользоваться не станете).

- Интерфейс должен быть интуитивно понятен.

5 популярных приложений для ведения бюджета семьи

Тем, кому таблица кажется неудобным вариантом, можно скачать приложение. Ниже описаны несколько наиболее популярных.

- Alzex Finance: семейный бюджет

Здесь доходы и траты делятся на категории и подкатегории. Есть возможность совместной работы с данными, что позволяет яснее видеть ситуацию. Приложение бесплатное, но за синхронизацию под нескольких пользователей придется заплатить.

- Дребеденьги

Тут можно сформировать сколько угодно счетов и категорий расходов, которые в приложении будут мгновенно видны. Из ценных опций – список покупок.

Есть платная возможность синхронизации под нескольких членов семьи, но само приложение бесплатное.

- CoinKeeper

Тут можно вносить доходы, затраты, планировать бюджет семьи, формировать отчеты. Весь функционал бесплатный, кроме совместного использования CoinKeeper.

- EasyFinance

Тоже хорошее приложение, в котором предусмотрено внесение доходов и расходов, деление их на категории и подкатегории.

Тут есть возможность создания собственных шаблонов, «напоминалок» о перерасходах денег. Доступ к приложению свободный, но для семейного использования пакет платный.

- Toshl финансы

Позволяет намечать цели, вести контроль поступлений и трат, формировать отчетность. Это, кстати, самый нескучный из уже описанных вариантов.

Поэтому если ведение финансов кажется вам нудным занятием, то выбирайте именно Toshl финансы. За базовую версию платить не нужно.

Способы экономии бюджета семьи

Итак, с ведением бюджета многие моменты уже понятны. Следующий вопрос – как научиться экономить. Способов есть не один десяток, и далее – о некоторых из них.

- Модель «Пять конвертов». Обдумайте, какие вам предстоят расходы, и разложите деньги по пяти конвертам. На каждую неделю – по одному, а пятый в конце месяца положите в «заначку» или купите что-то «для себя любимого». Из плюсов такого подхода – приучение к дисциплине. Метод годится для семей, имеющих стабильный и прогнозируемый заработок. Минус состоит в том, что на крупные покупки средства выделить тяжело.

- Распределите свои денежные поступления на обязательные траты. Это коммуналка, транспорт, кредит (ипотека), учеба и проч. Можно прямо в онлайн-банке сделать для этих категорий отдельные копилки. То, что остается, расходуйте на что угодно. При таком подходе меньше уходит на продукты, потому что денег остается не так много, и вы учитесь экономнее их тратить.

- Стремление к определенной цели. Например, цену запланированной крупной покупки разделите на 12 (число месяцев в году) и ежемесячно откладывайте столько, столько нужно. А то, что остается, тратьте с учетом применяемого вами способа ведения бюджета семьи.

Несколько советов о способах экономии:

- Еду на неделю покупайте по заранее составленному списку. Частые хождения в магазин приводят к покупке лишних, особо не нужных продуктов.

- Делайте заказы в интернет-магазинах. Так вы быстрее найдете то, что нужно, и получите отличные кэшбеки (в интернет-магазинах они есть почти всегда).

- Займитесь «расхламлением». Так вы обнаружите кучу вещей, про которые забыли, и будете ими пользоваться, а не бежать в магазин за новыми такими же. Можно продать то, что вам не нужно (и получить небольшой плюс к бюджету). Кроме того, почему бы не отдать что-то из вещей тем, кто в них остро нуждается? Прочие лишние «ненужности» выбрасывайте, решительно избавляйтесь от хлама.

- Меньше покупайте лекарств. Не гонитесь за дорогостоящими, разрекламированными препаратами, ведь существуют аналоги по гораздо более низким ценам. Разумеется, тут не обойтись без консультации врача.

- Старайтесь приобретать одежду на распродажах (не в сезон). А вещи, которые «вне моды», вообще дешевле покупать заранее.

- Боритесь с вредными привычками. Прикиньте, сколько у вас уходит на сигареты, конфеты, ежевечерний бокал пива и т.п. А потом подсчитайте, какая сумма выйдет за год.

- Путевки и билеты для отпусков и путешествий покупайте заранее, это очень выгодно.

Читайте также

Намечайте цели, выделяйте среди них основные и второстепенные, старайтесь заботиться и о себе, и обо всех членах семьи. Если в финансовом плане у вас всё будет в порядке, то и атмосфера в доме, и взаимопонимание между близкими непременно станут лучше.

#статьи

- 28 дек 2022

-

0

Что такое семейный бюджет и как его вести?

Какими бывают денежные отношения в паре, как разговаривать о деньгах и ставить совместные финансовые цели.

Иллюстрация: Оля Ежак для Skillbox Media

Редактор IT-проектов, контент-маркетолог. Интересуется психологией, ментальным здоровьем, маркетингом. Любит писать информационные и аналитические статьи.

Часто люди, объединяясь в пару, не обсуждают финансовые вопросы и стараются избегать их как можно дольше. Однако деньги — это важный атрибут совместной жизни, который запросто может стать камнем преткновения, поэтому обсуждение совместного бюджета лучше не откладывать.

Из статьи узнаете:

- что такое совместный бюджет;

- какие бывают денежные отношения в паре;

- как надо и как не надо разговаривать о деньгах;

- как вести семейный бюджет, если вы только начали жить вместе;

- как ставить семейные цели на будущее.

Семейный (совместный) бюджет — это учёт денег, заработанных всеми участниками отношений, а также планирование расходов и накоплений.

Ведение бюджета помогает достигать поставленных целей, сохранять доверительные отношения, строить планы на будущее, быть готовыми к экстренным финансовым ситуациям (лечение, потеря работы, поломка техники).

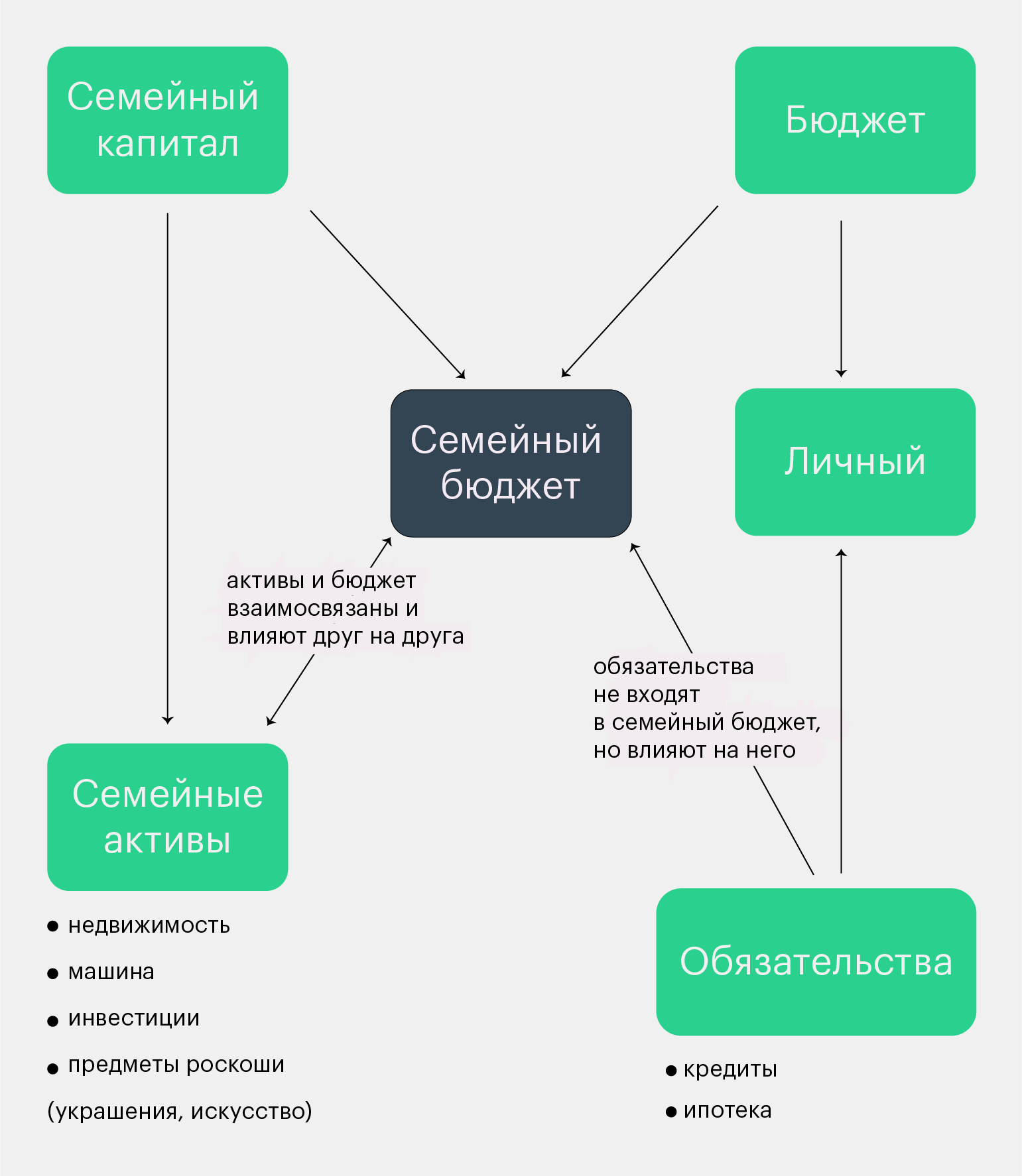

Чтобы лучше понять, как составить семейный бюджет, важно знать, из чего он состоит и что на него влияет. Семейный бюджет — это часть семейного капитала. Кроме бюджета, в капитал входят ещё и активы — это то, что может принести доход. Например, недвижимость, автомобиль, инвестиции, ювелирные украшения, вклады под проценты.

Бюджет и активы взаимосвязаны и влияют друг на друга:

- Активы могут приносить существенную часть дохода: квартиру можно сдать в аренду, а на машине можно работать в такси или курьером.

- С помощью правильного планирования бюджета можно пополнять активы (покупать акции или копить на дом).

Внимательно стоит отнестись к недвижимости и машине, за которые вы выплачиваете кредит. Если выплата по кредиту равна или больше сумме дохода с них, то это нельзя считать активом.

Кроме того, на семейный бюджет влияют совместные обязательства (ипотека), личный бюджет каждого участника пары и личные обязательства (выплата кредита за смартфон или алименты).

Чтобы правильно проанализировать доходы и расходы и составить совместный бюджет, важно учитывать все элементы этой системы.

Люди по-разному выстраивают денежные отношения. И самый лучший — тот, о котором договорились участники пары. Но обычно эксперты всё же выделяют четыре типа финансовых сценариев.

«Кормилец» — ситуация, когда один партнёр обеспечивает основные (или все) финансовые нужды в паре (или семье). К этому типу можно отнести сценарии, когда работает только один партнёр или когда один участник пары зарабатывает значительно больше второго.

Эта модель имеет право на существование (особенно часто она возникает, когда женщина уходит в декрет). Главное здесь — чтобы всем было комфортно.

«Кормильцу» стоит помнить, что его положение не даёт ему права манипулировать партнёром. А тому участнику пары, который зарабатывает меньше или не работает, — что его голос и мнение имеют такой же вес, как и у финансово более успешного партнёра.

«В одну кормушку» — оба участника складывают все заработанные деньги на общий счёт и пользуются средствами независимо от пропорции вложений.

«Пополам» — ситуация, когда каждый сбрасывает в «общий котёл» половину своего дохода, а оставшимися деньгами распоряжается так, как считает нужным.

«Долевое участие» — сценарий, при котором пара решает, кто какую часть дохода вкладывает в семейный бюджет и за что отвечает в расходах. Например, муж оплачивает квартиру, кредиты, поездки, жена отвечает за покупку еды и кружки детей.

Ведение семейного бюджета начинается не с планирования, а с разговора. Перед тем как обсуждать эту тему, ответьте для себя на несколько вопросов (и попросите сделать то же самое партнёра).

- Какие у вашей пары денежные отношения сейчас?

- Устраивают ли они вас? Если нет, то почему?

- Есть ли у вас разногласия на почве денег? Если да, то в чём они проявляются?

- Обсуждали ли вы раньше вопрос денежных отношений? Если нет — что останавливало?

- Какое чувство вы испытываете при мысли об обсуждении финансового вопроса?

Когда каждый из вас по отдельности достиг ясности в своих представлениях о ведении семейного бюджета, попробуйте высказать и обсудить свои точки зрения.

- Проясните свою позицию и потребности. Поговорите с партнёром о том, чем для вас являются деньги и какое место они занимают в жизни, какой уровень достатка вы хотите иметь сейчас и в будущем.

- Поговорите о позиции партнёра. Внимательно выслушайте и уточните то, что непонятно. Подумайте, насколько совпадают ваши взгляды в финансовых вопросах.

- Обсудите комфортный сценарий денежных отношений. Причём важно обсудить модель, которую вы видите сейчас и к которой стремитесь. И помните, что финансовые отношения со временем могут меняться. Это нормально. Главное здесь — быть честным с партнёром.

- Тренируйте эмоциональный интеллект. В момент обсуждения могут всплыть обиды и разногласия. Это то, с чем можно и нужно работать, если вы нацелены строить отношения друг с другом и формировать общие планы. Следите за теми чувствами, которые испытываете. Разговоры про деньги требуют сдержанности и рациональности. Если вы понимаете, что вас или вашего партнёра захлёстывают эмоции, лучше поговорить позже и отрефлексировать возникшие ощущения. Воспользуйтесь Я-позицией и подумайте, с чем связаны ваши чувства.

- Работайте с тревожностью. В финансовых вопросах всегда есть вещи, которые волнуют. Обсуждайте триггеры с партнёром и вместе приходите к решению.

Не скрывайте доходы от партнёра. Обманывать и не договаривать в отношениях нельзя. Честность — залог успешных и доверительных отношений, и она должна быть во всём, в том числе и в финансовой сфере.

«Если вы скрываете деньги, а потом это обнаруживается, возможен скандал на тему того, что вы не доверяете партнёру и не цените его. Потому что деньги — это про безопасность. Если вы ведёте совместный быт и обнаруживается тайный источник расходов (или тайные доходы, которые не улучшают благосостояние пары/семьи), то совершенно естественно, что это создаст у партнёра ощущение тревоги и бесконтрольности ситуации.

Поэтому деньги — это только территория прозрачности. Схема может быть такой:

- Мы про деньги говорим открыто и ничего не скрываем. Все всё знают.

- У каждого из нас есть карманные деньги и никто за их траты не отчитывается. Каждый из нас знает про эти деньги у партнёра, но не интересуется ими.

- Каждый из нас кладёт одинаковый процент со своей зарплаты на общий счёт (лучше — именно процент, а не фиксированную сумму, потому что доход может варьироваться). Эти деньги общие. Партнёры берут оттуда столько, сколько нужно. Они подотчётные, мы говорим, на что их потратили».

Не уходите от обсуждения финансового вопроса. Всегда идите на диалог. Проблемы случаются и нужно уметь их решать — принимать конструктивную критику, аргументировать свою позицию, не переходить на личности.

Следуйте договорённостям. Если у вас общий бюджет и вы определили цели, устраивающие обоих, и наметили план, который поможет сэкономить и накопить, то придерживайтесь этого плана. Не стоит втайне от партнёра делать по своему.

Не манипулируйте. Если вы зарабатываете больше, это не значит, что вы можете упрекать и принижать партнёра, который зарабатывает меньше или на данный момент не работает. Он имеет полное право принимать участие в планировании семейного бюджета.

После того как вы обсудили взгляды на финансы и выбрали комфортную для обоих финансовую модель, можно приступать к расчётам.

- Поймите, какой у вас получился бюджет за вычетом совместных и личных обязательств и личных бюджетов каждого.

- Обсудите регулярные совместные траты — аренду квартиры, квартплату, покупку еды. Это всё ляжет на общий бюджет? Или вы разделите эти зоны ответственности и заберёте траты в личные бюджеты?

- Обсудите сверхтраты — походы в рестораны, на мероприятия, оплату лечения, ремонт. Удобнее всего это делать в таблице с расходами по основным категориям. Возможно, вам будет комфортнее завести два совместных бюджета: один — на регулярные траты, другой — на развлечения или что-то срочное.

«Помните о будущем. Если вы нацелены на серьёзные долгосрочные отношения, то думайте об общих целях и будьте к ним финансово готовы. Основная ошибка молодых пар заключается в том, что они не думают о накоплениях и планах на будущее. Обычно этап совместной жизни выпадает на период, когда партнёры строят карьеру и увеличивают доходы. С ростом доходов растут и расходы. Важно осознавать своё финансовое поведение и не уходить в чрезмерное потребление».

В курсе «Искусство быть вместе. Большой практический курс о партнёрских отношениях» финансист и психолог Наталья Степанова советует:

- Конкретизируйте свои цели. Если ваша цель звучит как «хотим, чтобы хватало на всё» — это неправильная постановка цели. Это слишком абстрактное понятие, которое ни к чему не приведёт.

- Подумайте, какой жизни вам хотелось бы через год, три, пять лет. Какие самые главные задачи вы хотели бы решить за этот период? Возможно, это будет покупка недвижимости или переезд в другую страну.

- Загляните в более долгосрочную перспективу. Например, вам понадобятся деньги на обучение ребёнка или себе на пенсию.

Все эти долгосрочные и краткосрочные цели нужно оцифровать, то есть выписать на бумагу или в электронный документ — так будет наглядно видно, куда движется ваша семья.

Источник: Skillbox

Из таблицы мы видим, что для достижения всех поставленных целей нам потребуется откладывать 149 171 рубль в месяц. Дальше ваша задача — определить, насколько эта сумма подъёмна для вашего бюджета и как увеличить доходы или оптимизировать расходы, чтобы прийти к этой цели.

Рассматривайте результаты с семьёй. О финансах важно говорить не только на этапе обсуждения уровня дохода и целей, а постоянно. Заведите традицию вместе с партнёром раз в месяц обсуждать финансовые планы на месяц и анализировать достижение целей. Помогайте друг другу, если возникают сложности. Денежные отношения на этом этапе не сильно отличаются от того периода, когда пара только съехалась. Возрастает лишь степень ответственности и обязательств друг перед другом.

Если вы на первом этапе сумели построить прозрачную систему учёта ваших общих финансов, то в планировании семейных целей серьёзных проблем не возникнет.

Научитесь: Искусство быть вместе. Большой практический курс о партнёрских отношениях

Узнать больше

Согласно статистике, треть семейных пар распадаются из-за денежных проблем, т.е. большинство не знает, что такое семейный бюджет и как его правильно организовать, чтобы оба партнера были счастливы.

Успех ведения семейного бюджета зависит от правильно выбранной стратегии и умении ее вести и постоянно придерживаться. В этой статье подробно рассказано, что такое семейный бюджет, его самые популярные разновидности, как правильно вести семейный бюджет. В качестве бонуса также представлен конкретный пример, ориентируясь на который, легко можно составить план ведения собственного семейного бюджета.

- Что такое семейный бюджет

- Зачем нужен семейный бюджет

- Виды семейного бюджета

- Общий

- Раздельный

- Смешанный

- Личный

- Как вести семейный бюджет

- Сбор начальных данных

- Планирование

- Ведение учета текущих показателей

- Анализ результатов и составление плана на следующий период

- Пример семейного бюджета

- Предварительный сбор данных

- Заполнение расходов и доходов

- Анализ результатов

- Планирование на следующий месяц

- Программы планирования и ведения семейного бюджета

- Excel-таблицы

- Онлайн-банкинг

- Дзен-мани

- Домашняя бухгалтерия

- CoinKeeper

Семейный бюджет (бюджет семьи) — это все доходы и расходы семьи, организованные согласно определенному плану, который позволяет наиболее эффективно закрывать текущие потребности и достигать финансового благополучия для каждого члена семьи.

Составление семейного бюджета позволяет наиболее эффективно контролировать приток денег и прогнозировать необходимые траты и доход за определенный период (краткосрочные, среднесрочные и долгосрочные цели).

Можно сказать, что семейный бюджет состоит из личного бюджета каждого члена семьи. Однако в отличие от личного бюджета, где человек зарабатывает и тратит, только исходя из собственных потребностей, в семейном бюджете учитываются возможности и интересы каждого члена семьи. При этом пополнение бюджета может происходить только от одного или нескольких членов семьи, а траты распределяются на всех. Также должны учитываться как потребности семьи в общем, так и отдельных ее членов.

Например, если семья состоит из мужа, жены и ребенка, то при условии, что оба взрослые работают, семейный бюджет будет состоять из дохода (или его части) мужа и жены, а расходы при этом будут разделяться на:

- Личные траты мужа;

- Личные траты жены;

- Траты на ребенка;

- Общие траты семьи.

Для достижения финансового благополучия, нужно учитывать траты по вышеназванным четырем направлениям.

Большинство людей не понимает, зачем нужно вести семейный бюджет, и считают, что это нужно только тем, кто хочет экономить или копить деньги.

☝️

Но основная задача ведения семейного бюджета заключается в контроле финансов, который позволяет оптимально распределить доходы и спланировать расходы.

Зачем нужен семейный бюджет — он решает сразу несколько проблем, которые есть практически у каждого человека:

Контроль финансов — вы всегда будете знать, куда ушли деньги и не будет возникать вопросов, куда ушла треть зарплаты в первые дни после ее получения. Также ведение семейного бюджета позволит правильно вести учет финансов, если у вас несколько источников дохода.

Правильное распределение трат — после нескольких месяцев регулярного ведения семейного бюджета вы сможете сразу понимать, сколько денег составляет каждая статья расходов, что позволит в самом начале месяца понимать, сколько свободных средств у вас останется в конце. Также это поможет сбалансировать траты — например, увеличить расходы на здоровье или спорт, если они «отстают» по сравнению с остальными статьями расходов.

Создание «подушки безопасности» — это ваша страховка на случай потери источника дохода, которая позволит жить без ухудшения уровня жизни до момента восстановления прежнего объема заработка.

Отсутствие долгов — так как все траты известны и запланированы наперед, у вас не возникнет потребности брать деньги в долг.

Достижение поставленных целей — ведение семейного бюджета позволит накопить на желаемые вещи, путешествия и прочие цели. Таким способом вы будете знать, сколько денег на протяжении какого периода времени нужно откладывать.

Определение вектора развития — правильное ведение семейного бюджета может стать триггером принятия решения о смене работы или даже сферы деятельности, расширить список источников дохода.

Многие считают, что ведение семейного бюджета — это «вторая работа», однако это совсем не так, если делать это правильно. Первые месяцы нужно максимально точно учитывать абсолютно все траты и записывать доходы, чтобы понять, куда сколько денег уходит, однако через несколько месяцев, когда ведение семейного бюджета войдет в привычку и появится понимание распределение трат, можно будет учитывать лишь общие моменты. Это займет максимум 10 минут в день.

Форма общего семейного бюджета — самая популярная в России и странах СНГ. Его суть состоит в том, что все деньги, которые зарабатывает каждый член семьи складываются в один «котел», из которого оплачиваются все расходы, а те средства, которые остались, уходят на формирование пенсионного фонда или накоплений на будущее (отдых, образование детей, покупка жилья и т.д.).

Плюс состоит в том, что все максимально прозрачно и это дает возможность формировать фонд на будущее. Однако есть и большой минус, который заключается в том, что если у пары большая разница в заработке, могут возникнуть споры и конфликты. Кроме того, того не получится делать сюрпризы.

Раздельный семейный бюджет — распространенная форма в США, Европе и других странах с высоким уровнем жизни. Заключается в том, что каждый из супругов выделяет определенную часть собственного дохода на покрытие текущих расходов, например, один платит за коммунальные услуги, второй покупает продукты.

☝️

Данная форма ведения семейного бюджета подходит молодым семьям, парам, у которых уровень заработка сильно отличается, а также парам, которые стремятся к личной финансовой независимости и самореализации.

Минус состоит в том, что такой семейный бюджет очень сложно планировать и он не сможет эффективно работать в форс-мажорных ситуациях.

Смешанный семейный бюджет объединяет в себе особенности двух предыдущих. При такой форме каждый из супругов выделяет определенную часть заработка (обычно в процентах) на нужды семьи. Планирование трат происходит в начале года, а коррекция — по ходу развития ситуации.

Также возможна такая форма, когда один из супругов покрывает все крупные разовые расходы (отпуск, ремонт, покупка вещей), а второй тратится на бытовые ежедневные нужды (питание, косметика и т.д.).

Смешанный семейный бюджет — это самая сбалансированная форма.

Эта форма ведения семейного бюджета предполагает распоряжение всеми деньгами одним членом семьи, даже если работает и муж, и жена. Подходит семьях, в которых один из супругов не умеет правильно распределять средства или склонен к нерациональным тратам. В этом случае обязанности по управлению семейным бюджетом берет на себя человек, уровень финансовой грамотности которого выше.

☝️

Но нужно учесть, что такая форма семейного бюджета часто приводит к конфликтам.

Как вести семейный бюджет:

- Собрать начальные данные.

- Определить долгосрочные, среднесрочные и краткосрочные цели.

- Продумать стратегию и тактику выполнения поставленных целей.

- Внести плановые показатели в таблицу.

- Заполнять фактические показатели на протяжении месяца.

- Провести анализ того, насколько фактические показатели соответствуют плановым.

- Внести корректировки по планам на следующий месяц.

Каждый из названных выше этапов имеет свои особенности и нюансы, которые мы подробно опишем ниже.

Этот этап подготовительный, можно, конечно, обойтись и без него, но проведение подготовки значительно улучшить итоговые результаты и общее финансовое положение семьи.

☝️

Подготовительный этап даст представление о том, какими доходами располагает семья и какие расходы приходится закрывать каждый месяц и сколько денег на это уходит.

Рекомендуется вести предварительный учет на протяжении двух-трех месяцев перед составлением планирования.

На данном этапе в таблицу семейного бюджета, ссылка на которую будет ниже, вносятся лишь реальные показатели минимум за два-три месяца, без учета плановых. Нужно ежедневно заполнять данные о доходах и расходах.

По итогу двух-трех месяцев за каждый месяц создается отдельный отчет и проводится анализ.

Заполнение информации о доходах и расходах семьи позволит сделать планирование более близким к реальности и даст более точное представление о финансовых возможностях семьи.

Цели следует разделить на три категории: краткосрочные (реализация в течение двух-трех месяцев), среднесрочные (до полугода), долгосрочные (минимум год).

Примеры краткосрочных целей:

- Покупка бытовой техники;

- Косметический ремонт;

- Обновление сезонного гардероба для всех членов семьи;

- Организация отпуска.

Примеры среднесрочных целей:

- Курсы для повышения квалификации;

- Покупка дорогостоящей техники;

- Капитальный ремонт комнаты/части квартиры;

- Подготовка к рождению ребенка.

Примеры долгосрочных целей:

- Создание «подушки безопасности»;

- Покупка жилья;

- Капитальный ремонт дома или квартиры;

- Покупка машины;

- Переезд в другую страну.

При определении целей нужно максимально точно рассчитать, какая сумма потребуется для их закрытия и в какой срок вы сможете накопить. Далее необходимо внести все плановые доходы и расходы, включая ежедневные в таблицу.

☝️

Сделать это нужно до начала следующего месяца, чтобы уже с первого числа приступить к новому этапу.

В начале месяца необходимо ежедневно вносить все расходы и доходы, даже самые незначительные. Расходы можно разделить на обязательные и необязательные, постоянные и разовые, чтобы по итогу выяснить, какая сумма требуется на закрытие первичных потребностей семьи.

☝️

Для мелких нерегулярных расходов можно создать раздел «Прочие», чтобы не создавать десяток дополнительных групп.

В последний день месяца необходимо провести анализ полученных результатов и сравнить реальные значения с плановыми. Для этого очень удобно пользоваться Excel-таблицами, в которых есть автоматические формулы. Это также позволяет сделать более точные планы на следующий месяц.

Например, если одному из супругов была выплачена разовая премия, ее не нужно включать в план на следующий месяц, так как это непостоянный доход. Если же была найдена подработка с ежемесячной оплатой, то план нужно скорректировать.

С другой стороны, если расходы по одной из важных статей оказались более низкими, чем планировалось, также не спешите менять плановые показатели, так как данные траты не всегда могут быть такими низкими.

☝️

Если же снижение показателя наблюдается несколько месяцев подряд, то плановое значение можно сократить.

Строка «Финансовый результат» показывает, сколько составляет разница между доходами и расходами. Если первые оказались больше, то сэкономленные средства можно отложить в «подушку безопасности».

Посмотрите видео о 10 простых шагах, которые позволят правильно вести семейный бюджет и достигать поставленные цели:

Вести учет семейного бюджета можно в Excel-таблицах, пример можно скопировать здесь.

Ниже мы на конкретном примере покажем, как ведется учет семейного бюджета с использованием вышеназванной таблицы.

Как вы уже знаете, очень желательно сделать предварительный сбор показателей реальных расходов и доходов, которые впоследствии позволят более реалистично заполнить плановые значения.

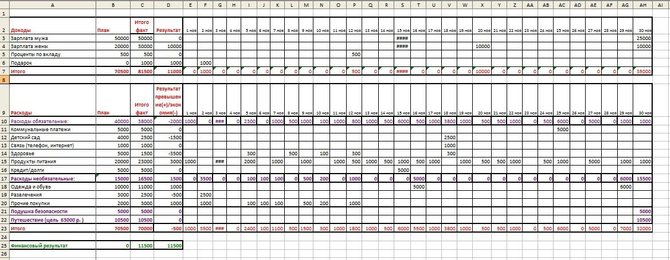

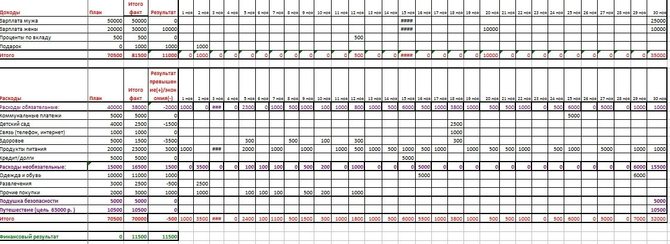

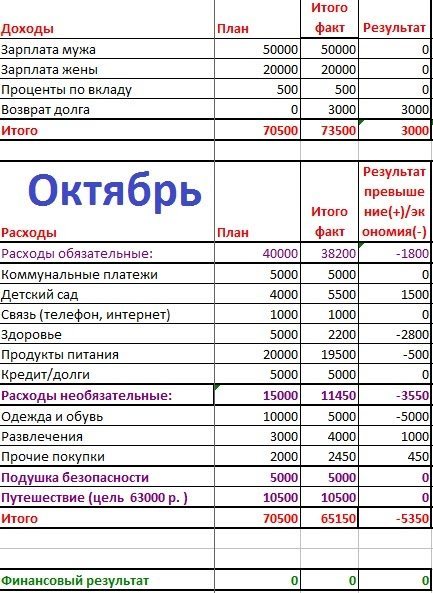

Вот так выглядит заполнение предварительных данных:

Учет нужно вести на протяжении двух-трех месяцев. В итоге по истечении этого времени у нас уже будет некая статистика:

Как видно, у вас должно получиться три колонки:

- «План» — помещается на первое место, это те запланированные значения, которые вы вносили перед началом месяца;

- «Итого факт» — рассчитанные автоматически на основе ежедневных доходов и расходов;

- «Результат» — также рассчитывается автоматически и показывает, удалось ли сэкономить или вы ушли в минус в итоге, по сравнению с плановыми значениями.

Рядом с запланированной целью в скобках желательно указывать необходимую сумму для ее закрытия.

☝️

В нашем примере мы копим на путешествие, которое, согласно плану должно обойтись в 63 000 рублей.

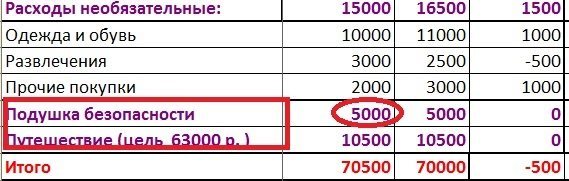

Для создания «подушки безопасности» мы не указали сумму, а просто решили каждый месяц откладывать по 5 000 рублей.

Провести анализ результатов позволяет строка «Результат превышение(+)/экономия(-)»: положительное значение означает, что вы превысили бюджет, а отрицательное, наоборот, что вам удалось сэкономить.

В нашем примере, в ноябре удалось сэкономить на детском саде, так как ребенок не посещал заведение более недели, а также на медикаментах и развлечениях. С другой стороны, расходы на питание мы немного недооценили. Также есть перебор по необязательным тратам на одежду и обувь и прочие покупки, поэтому в будущем нужно обратить особое внимание на эти статьи расходов.

В общем удалось сэкономить 500 рублей, которые дополнительно можно отложить в резервный фонд семьи.

☝️

Плановые значения на следующий месяц составляются с учетом реальных показателей, полученных в предыдущем месяце.

Так, в нашем примере мы повысили расходы на продукты питания и развлечения и снизили траты на медицину (потому что предыдущие два месяца тратилось меньше денег, чем было запланировано) и одежду (большая часть была куплена в предыдущие месяцы):

Excel-таблицы для ведения семейного бюджета — один из самых удобных вариантов, так как можно создать шаблон, максимально отвечающий именно вашим требованиям. К тому же, инструмент является бесплатным.

Шаблоны можно копировать из месяца в месяц и корректировать, результаты считаются автоматически, также их наглядно можно посмотреть в диаграмме.

☝️

У Google и Yandex есть аналогичные бесплатные инструменты, которые сохраняют результаты в реальном времени.

Минусами данного инструмента является то, что для удобной работы потребуется компьютер, потому что на смартфоне будет очень неудобно создавать таблицы. И для использования онлайн-таблиц требуется доступ в интернет. Кроме того, данные инструменты требуют от пользователя навыки работы с Excel.

Некоторые крупные банки (например, Тинькофф и Сбер) внедрили функцию финансовой отчетности для клиента, и расходы даже разбиты на категории.

Однако банк фиксирует только те траты и доходы, которые прошли через аккаунт клиента, а это подойдет не всем. Чтобы получить таким способом максимально точную статистику нужно проводить все платежи онлайн или картой соответствующего банка.

Это одна из самых удобных программ для ведения семейного бюджета. Можно открыть доступ для каждого члена семьи, есть мобильное приложение, которое синхронизируется с десктопной версией. Программа также позволяет подключить синхронизацию информацию с банками и электронными кошельками.

Минусом является то, что бесплатная лишь демо-версия, а за полноценный доступ нужно платить 99 рублей в месяц или купить лицензионное ПО за 1249 рублей.

Скачать Дзен-мани можно на официальном сайте

Это программа, которая подойдет не только для ведения семейного бюджета, но также и для финансовой отчетности малого предприятия. Однако из-за этого интерфейс ПО достаточно сложный и подойдет не всем пользователям.

☝️

Кроме того, отсутствует синхронизация с банками.

Среди плюсов стоит отметить подробные графики и таблицы, возможность подключить доступ для всех членов семьи, мобильное приложение и ведение бюджета семьи в любой валюте.

Доступ ко всем функциям ПО стоит от 65 до 745 рублей в месяц.

Скачать программу можно здесь.

Подойдет не только семьям, но и небольшим предприятиям.

☝️

Программа заточена на использование на сматрфонах, веб-версия реализована крайне плохо.

Из безусловных плюсов — мгновенная синхронизация с банковскими аккаунтами и автоматическое обновление данных, функции планирования, создание отчетов, напоминание об обязательных платежах.

Сервис является платным, однако есть несколько вариантов подписки: месячная, годовая или неограниченная, и стоит от 15 до 2999 рублей.

Скачать CoinKeeper можно здесь

Читайте также:

Как заработать в интернете: 24 проверенных способа

Виды доходов: самая полная классификация

Квадрант денежного потока Роберта Кийосаки

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

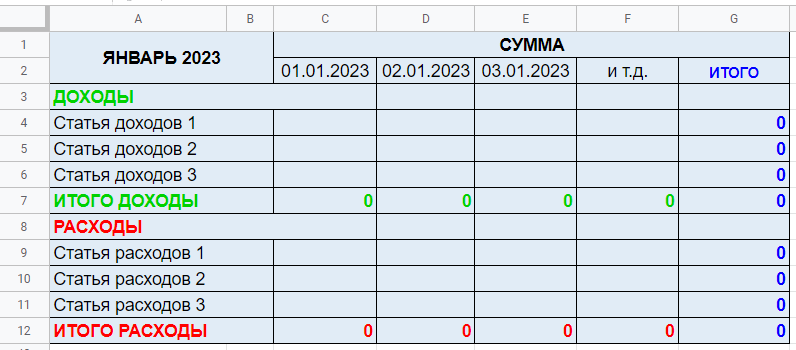

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

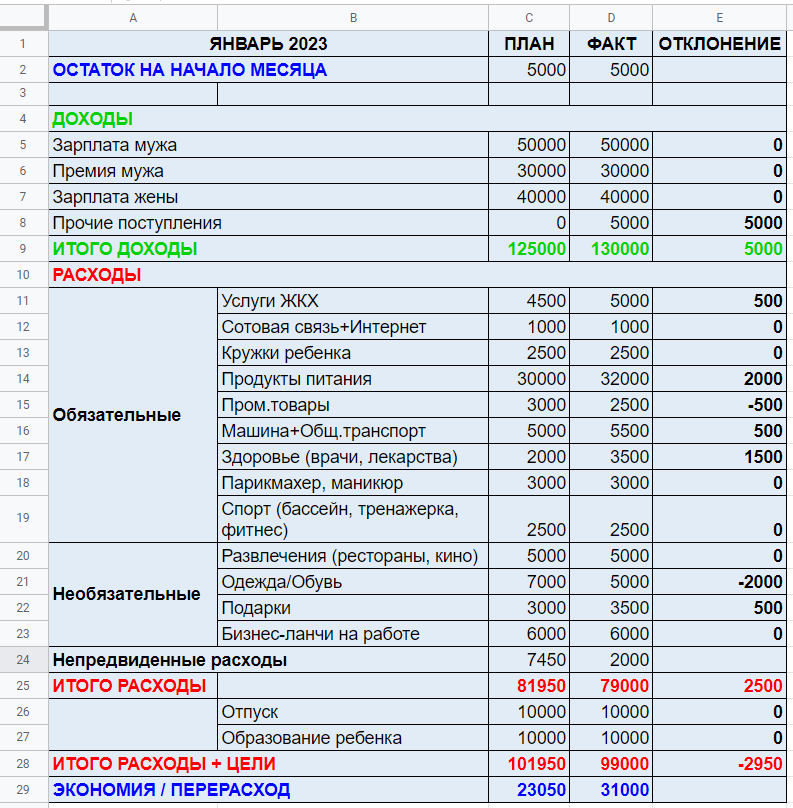

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

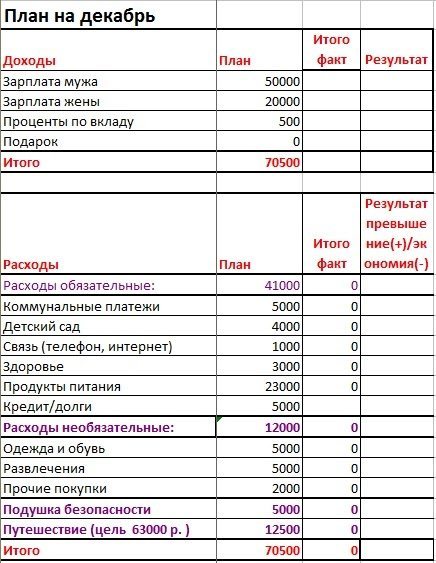

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!