Табель нужен, чтобы вести учёт рабочего времени сотрудников. А делать это должны все работодатели без исключения. По табелю можно понять, кто и сколько часов отработал в каждом месяце. Это важно для контролирующих органов и расчёта зарплаты. ФСС может запросить табель, чтобы проверить, правильно ли вы рассчитали пособие сотруднику, трудинспекция — не ущемляете ли вы его права, а налоговая — не завысили ли вы свои расходы на зарплату.

Какие формы бывают

Обычно используют унифицированные формы табеля Т-12 или Т-13. Выберите одну из этих форм или разработайте свой более простой бланк табеля с обязательными реквизитами.

Табель составляют ежемесячно, а выглядит он как таблица: по вертикали список сотрудников, по горизонтали дни месяца. В клеточках показывают, когда и сколько сотрудник трудился, отдыхал или болел. Это делают с помощью буквенных и цифровых обозначений, которые перечислены на титульном листе формы № Т-12. Чаще всего вы встретитесь с такими:

— «Я» или «01» — работа в дневное время.

— «В» или «26» — выходные дни и нерабочие праздничные дни.

— «ДО» или «16» — отпуск без сохранения заработной платы.

— «ОТ» или «09» — ежегодный основной оплачиваемый отпуск.

— «Б» или «19» — временная нетрудоспособность с назначением пособия.

А если используете собственную форму табеля, то сами решаете, какими в нем будут условные обозначения. Можно выработать свои или использовать обозначения из унифицированных форм табелей.

Пример

В понедельник бухгалтер Даша отработала 6 часов, а на 2 часа отпросилась с работы, потому что плохо себя чувствовала. Во вторник она поправилась и остальные дни недели отработала полностью. В табеле учета рабочего времени эта неделя у Даши будет выглядеть так:

.PNG)

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как график влияет на табель

Самый понятный и распространенный метод ведения табеля — метод сплошной регистрации явок и неявок на работу, где каждая клетка заполняется своим кодом. При нормальном 8-ми часовом рабочем дне ставят «Я» или «01», а ниже 8.

Гибкий график работы

В табеле ставят код «Я» или «01» и указывают фактически отработанное время. При этом нужно следить за тем, чтобы за учетный период фактическая продолжительность рабочего времени сотрудника не превысила норму. Например, по общему правилу нормальная продолжительность рабочей недели — 40 часов.

Сменная работа

Сменная работа вводится, когда в день нужно поработать больше 8 часов.

В табеле также отмечают фактически отработанные часы. Работа в дневную смену — код «Я» или «01». Если смена сотрудника приходится и на дневное, и на ночное время, поставьте его рабочее время через дробь или отведите отдельную строку. Код для работы в ночное время — «Н» или «02».

Пример

Трудяга Ваня работает с 10 утра до 10 утра следующего дня по сменному графику «сутки через трое». Его рабочее время переходит на следующий день, а значит:

— в первый день Ваня отработал 12 дневных часов: с 10:00 до 22:00 и 2 ночных: с 22:00 по 00:00;

— во второй день 6 ночных: с 00:00 по 06:00 и 4 дневных с 06:00 по 10:00, поэтому табель заполняем так:

.PNG)

Ненормированный рабочий день

Некоторым работникам не получается соблюдать нормы труда, поэтому им устанавливают ненормируемый рабочий день.

Работа сверх нормы для таких сотрудников дополнительно не оплачивается, но отмечать в табеле часы переработки сверх графика нужно: исключений тут трудовой кодекс не предусматривает.

Как учитывать время переработки таких сотрудников — решайте сами. Универсальный способ: добавить в табель условное обозначение специально для учета рабочих часов, отработанных сверх графика. Например, буквенного кода «НР». Тогда под кодом «Я» в табеле будете вести учет рабочих часов по графику, а под дополнительным кодом — учёт часов сверх графика.

Как быть в особых случаях

Внешний совместитель

В табеле показывайте время, которое по факту отработал совместитель, но не забывайте про ограничения трудового законодательства.

Сотрудник не может работать больше 4 часов по совместительству, если весь день работал по основному месту. Больше четырех часов совместитель работает только в те дни, когда он не занят по основному месту работы.

Не запрещено указывать и дробные числа. Например, если совместитель ежедневно работает по 4 часа 15 минут, то в табеле проставляйте дробное число — 4,25 часа (4 ч + 15 мин: 60 мин/ч).

Внутренний совместитель заболел

Поставьте в табеле код «Б» или «19». Такие же коды укажите в строке, где учитывается его рабочее время по основной должности. При оплате больничного учитывают общий заработок сотрудника — как основной, так и по совместительству.

Сотрудник отработал полный день, а вечером его отправили на больничный

По факту сотрудник отработал день полностью и не важно, что этим же вечером ему оформили больничный лист. Поэтому в табеле поставьте код «Я» или «01» с полными рабочими часами.

Выходной в командировке

Для командировки используют код «К» или «06». Для выходных дней — код «В» или «26». Поэтому, если у сотрудника выходной в командировке, используйте двойной код: «К/В» или «06/26». Он покажет, что это командировка и сотруднику нужно начислить суточные, а код «В» — что сохранять средний заработок за этот выходной день не нужно.

Если сотрудник в свой выходной в командировке работает, используйте код «К/РВ» или «06/03». Ведь ему полагаются не только суточные, но и оплата в повышенном размере или отгул. «РВ» или «03» — это коды для работы в выходные и нерабочие праздничные дни.

Как вести табель учёта в Эльбе

Эльба ежемесячно готовит табель учёта рабочего времени по форме №Т-13 в задаче по выплате зарплаты и НДФЛ: шаг Расчёт зарплаты → Распечатать. Эльба умеет готовить табель только для нормального режима работы: 5-ти дневная 40 часовая неделя. Если у сотрудника другой график работы, то табель можно скачать в exсel и подправить вручную.

Статья актуальна на

25.05.2022

Рассмотрим одну из операций, постоянно проводимых кадровиками и бухгалтерией. Разберемся, как правильно вести, заполнять и оформлять табель учета рабочего времени вручную. А также определим, для чего это требуется, какие бланки подойдут, что за реквизиты при этом потребуются, что за отметки проставлять и тому подобное.

Что это за документ и зачем он нужен

Скачать образец табеля учета рабочего времени (.xlsx)

В него вписывается информация о том, сколько часов фактически протрудился каждый конкретный человек из всего персонала и какое количество неявок он совершил за отчетный период. Его наличие обязательно, согласно постановлению № 1 Госкомстата, принятому 05 января 2004 года.

Он полезен, так как помогает:

- объективно отражать степень занятости персонала;

- регистрировать опоздания, отгулы и прогулы и таким образом реагировать на нарушения и чутко контролировать процесс производства;

- получать точную статистику и на ее основании осуществлять аналитику.

Бухгалтер должен знать, как делать табель учета рабочего времени на зарплату, чтобы правильно начислять сотрудникам организации оклады, премии, компенсации. Кадровику это необходимо для отслеживания явок и обоснования наложенных штрафов, взысканий или других санкций.

Данный документ выдается сразу после увольнения (по запросу бывшего подчиненного), а также может быть затребован налоговой службой в процессе проверки.

Кто его заполняет

Эта задача возлагается на уполномоченное лицо – либо на отдельно нанятого для этого специалиста, либо на эксперта из кадровой службы или даже руководителя структурного подразделения (в зависимости от ОПФ компании). Последние двое, помимо прочего, также должны подтвердить корректность внесенных данных своей подписью и без промедления передать деловую бумагу главбуху.

В условиях современной практики обычно табель учета рабочего времени ведут работники, внимание, именно назначенные приказом, содержащим Ф.И.О. и должность конкретного исполнителя. Если такой документ отсутствует, выясняют, предусмотрена ли подобная обязанность в заключенном контракте. Если нет, то любые требования о решении подобных задач со стороны начальства являются неправомерными.

В крупных организациях уполномоченное лицо вносит информацию в бланк и показывает его начальнику отдела, тот проверяет, визирует и передает деловую бумагу кадровику; он, лично убедившись в отсутствии ошибок, также ставит подпись и направляет ее бухгалтерам.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как правильно составить и вести табель учета рабочего времени за месяц

Действующее законодательство гласит, что делать это можно по одному из следующих методов:

- сплошной – регистрируются не только явки или прогулы, но и все изменения привычного графика;

- по отклонениям – фиксируются лишь отступы от стандартного режима труда, например, командировки.

Гораздо более применимым на практике является первый вариант, потому что здесь все автоматизировано почти полностью. Плюс, он позволяет корректнее суммировать потраченные часы из разных смен и видеть при этом потенциальные сверхурочные, что помогает более гибко корректировать дальнейший график персонала.

Существует ли какая-то унифицированная форма

Да, Госкомстат утвердил два вида табелей учета рабочего времени: Т-12 и Т-13. Хотя строго придерживаться именно их необязательно – если нужно, фирма вправе придумать и использовать свои, просто типовые удобнее, так как они хорошо знакомы и другим организациям.

Более востребованной является Т-13, потому что она представлена не только в бумажной, но и в электронной версии, поэтому ее можно интегрировать в карточно-пропускную систему и вносить данные о прогулах и опозданиях автоматически. Главное – отладить ПО, чтобы не возникало ошибок.

Т-12 интереснее бухгалтерам, так как позволяет отразить оклады, премии и прочие отчисления, но провести ее через ПК пока нельзя, и в этом ее сравнительный минус.

Чем еще отличаются формы

Сферами применения: как уже ясно из вышеописанного, Т-13 актуальна на предприятиях, где важно строго контролировать опоздания. А Т-12 подходит в тех случаях, когда нужно подробно описывать характер денежных расчетов с сотрудниками: для этого в ней даже предусмотрен специальный раздел под номером 2, который остается пустым отдельным отражением зарплат.

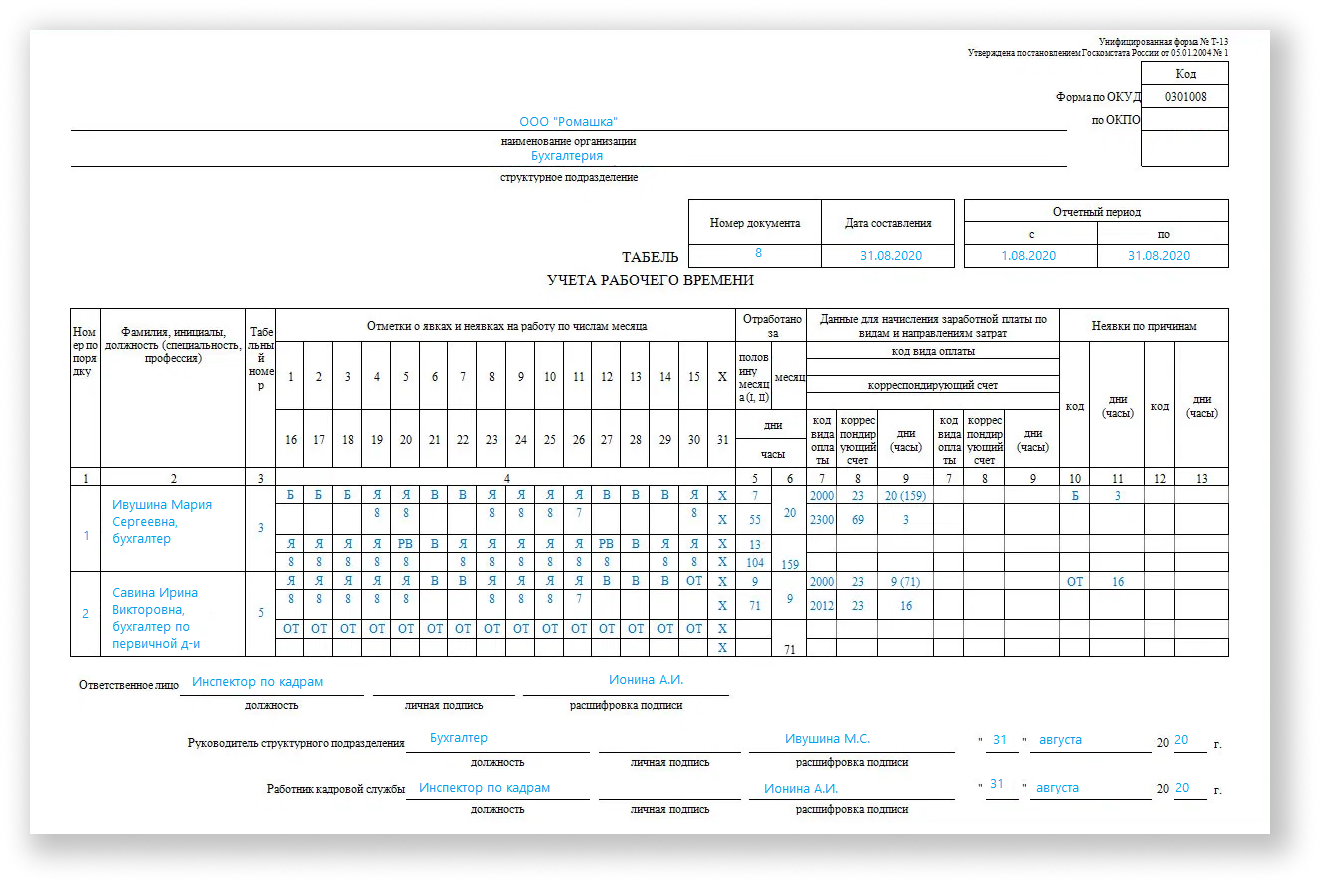

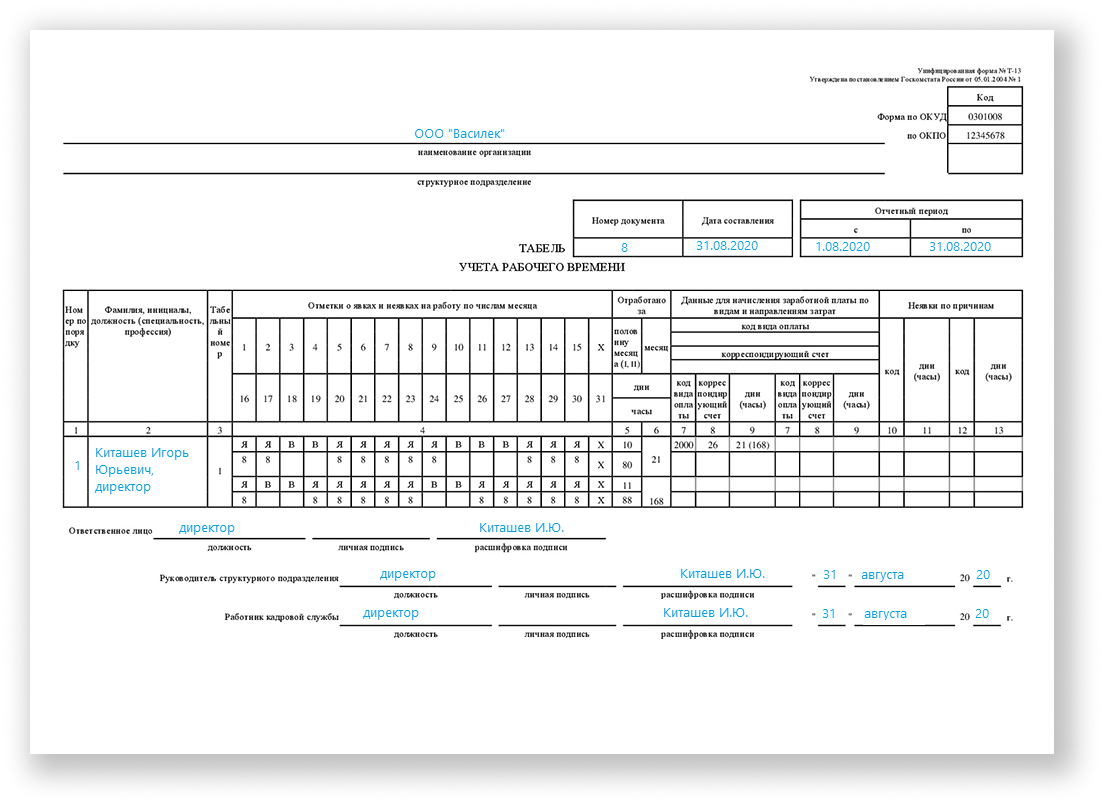

Пошаговая инструкция по составлению и заполнению табеля учета рабочего времени на бланке Т-13

Скачать образец табеля учета рабочего времени (.xlsx)

Сразу важное уточнение: в качестве метода выбираем сплошной – в данном случае он удобнее и нагляднее.

Шаг первый: Наименование организации и ее структурной единицы

В самом верху следует указать название компании и то ее подразделение, специалист которого создавал документ, допустим, производственный цех или отдел маркетинга.

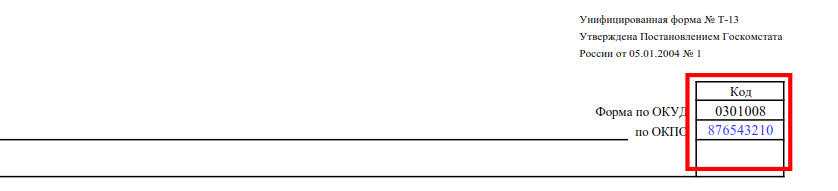

Шаг второй: ввод кода по ОКПО

Под данной аббревиатурой скрывается информация из Общероссийского классификатора компаний всех ОПФ, хранящаяся в базе Росстата. Внимание, вписывать ее необходимо строго в специальную шапку в правом верхнем углу как:

- 8 цифр – для официально зарегистрированных юрлиц;

- 10 – для ИП (индивидуальных предпринимателей).

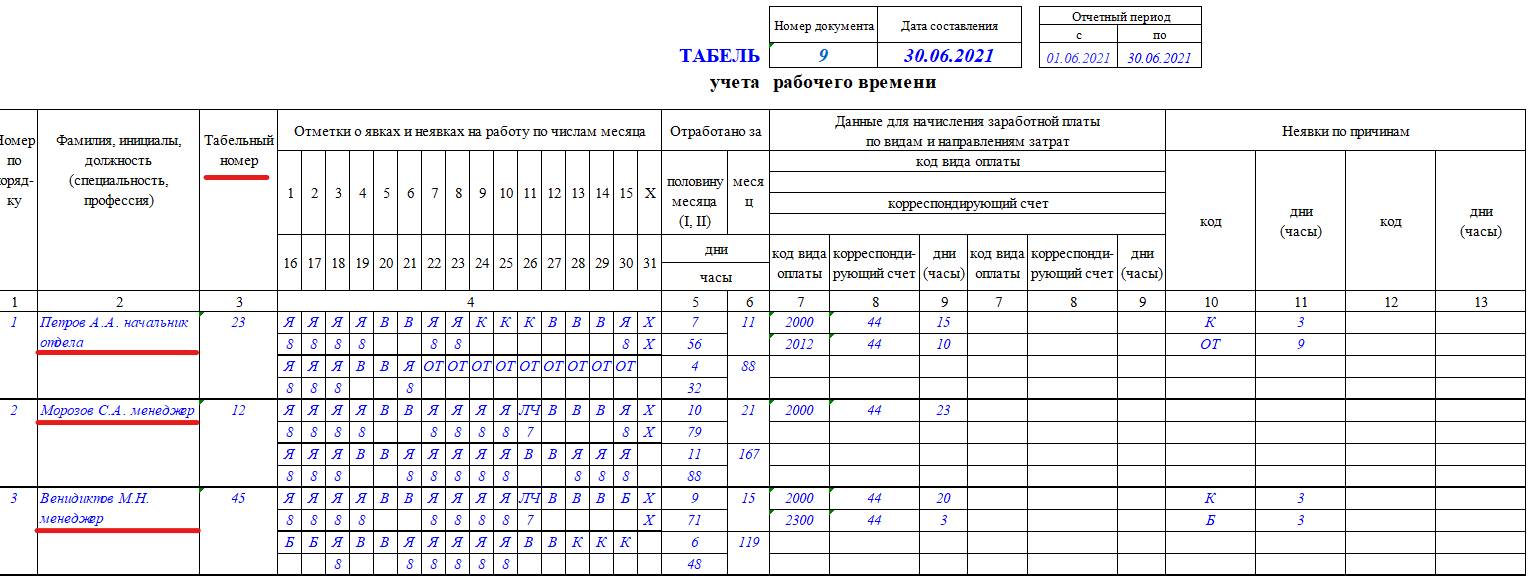

Шаг третий: внесение номера и даты

Решая, как оформить табель учета рабочего времени, непременно учитывайте следующий момент: № ему присваивается строго по соблюдаемому на предприятии порядку, по состоянию на последний день текущего месяца, что обязательно и письменно отражается в предназначенных для этого полях – так, как показано ниже:

Шаг четвертый: выбор отчетного периода

Обычно это промежуток между началом и концом периода отчета (рассматриваемый нами документ является регулярным). В случае с нашим примером – с 01 по 30 июня.

Шаг пятый: ввод данных о сотруднике

Каждому вносимому в документ человеку присваивается отдельная строка. Он также получает индивидуальный номер, который впоследствии проходит через всю внутреннюю документацию, сохраняется в течение срока службы и не передается кому-то еще вплоть до увольнения (и даже в течение определенного срока после него).

Шаг шестой: информация о часах и явках

Проанализировав, как ведется табель учета рабочего времени, приходим к логичному выводу: эти сведения заполняются в сокращенном формате – чтобы не перегружать бланк. В общем случае приняты такие условные обозначения:

- Я – явка (если прогула нет, то в ячейке снизу необходимо указать то время, в ч, которое человек фактически трудился за смену);

- К – командировка;

- В – выходной, положенный согласно законодательству;

- ОТ – предусмотренный (очередной) отпуск.

Шаг седьмой: вычисление конечного количества дней/часов

Наиболее верная и точная калькуляция осуществляется в 2 этапа:

- сначала в пятой графе – за каждые полмесяца;

- после – в шестой, итог за отчетный период.

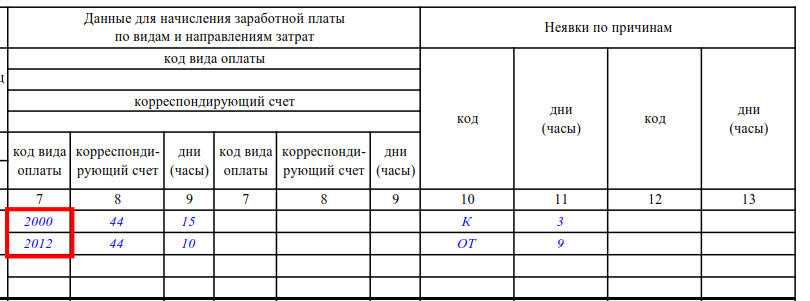

Шаг восьмой: внесение сведений, позволяющих определить суммы выплат

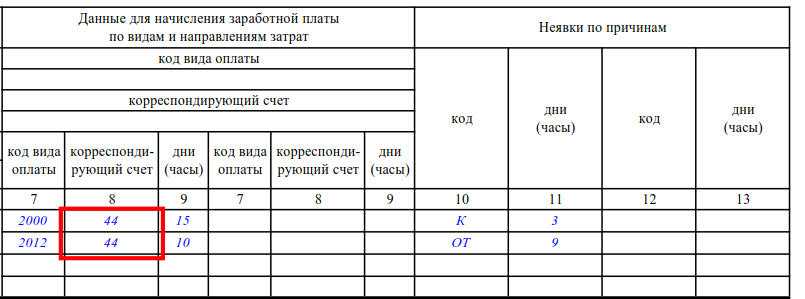

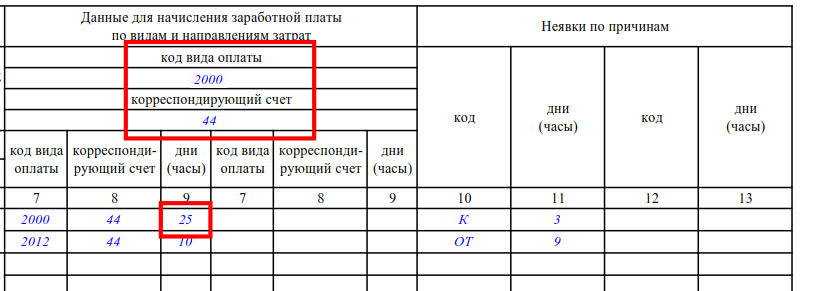

Заполнить табель учета рабочего времени работников следует строго подходящими для этого кодами – они устанавливают тип и размер денежной компенсации, предусмотренной за тот или иной объем решенных задач. Существует целый список данных идентификаторов – он есть в открытом доступе, это справочная информация. В бланке (ниже на скриншоте) взятые два популярных:

- 2000 – трудозатраты;

- 2012 – отпускные.

Эти средства списываются на корреспондирующий (специальный бухгалтерский) счет. Он может быть разным – отдельно для оклада, командировочных, отпускных – или общим, сразу для всего.

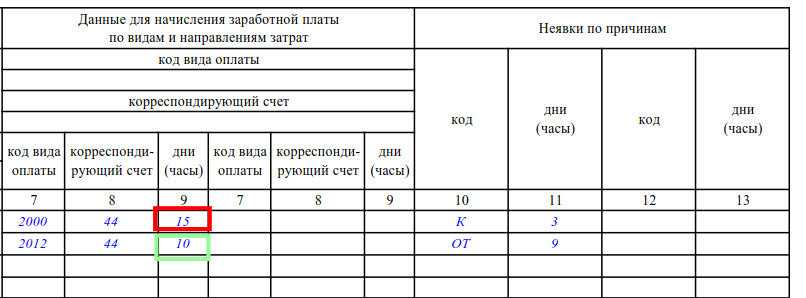

Главное, что для каждого типа оплаты в девятом столбце необходимо указать число часов или дней, потраченных человеком на труд (фактически). Вот в «красной» ячейке приведены явочные и командировочные, а в «зеленой» – отпускные.

Если в течение рассматриваемого периода ко всему персоналу применим какой-то один вид зарплаты, то соответствующий ему код разрешено приводить в верхней части бланка, а седьмую с восьмой графы допустимо оставлять при этом пустыми.

Шаг девятый: сведения о поводах и продолжительности неявок

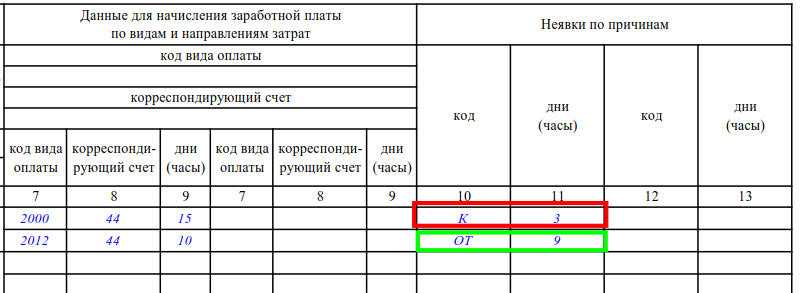

Во взятом нами примере составления и оформления табеля учета рабочего времени сотрудник на протяжении 13 суток не являлся на предприятие, но 3 из них был в служебной поездке, а 10 – отдыхал. Информацию об этом следует внести в 10-12й столбцы – причем обязательно буквенным сокращением, объясняющим причину, и цифрой, говорящей о сроке пропуска, в днях или часах:

Шаг десятый: подписи каждого ответственного лица

Необходимо проставить их в конце календарного месяца. Если брать наш случай, это обязанность менеджера (как уполномоченного подчиненного), начальника отдела и специалиста по кадрам. При отсутствии реквизитов хотя бы кого-то из них документ не может считаться действительным.

Порядок оформления и способ заполнения табеля учета использования рабочего времени по форме Т-12: пошаговая инструкция

- Необходимо заполнить первую страницу, указать работодателя, а после – код ОКПО, срок действия, № пп бланка и дату его составления.

- Вносите в основную часть информацию – 1-я строчка нужна для № записи, 2-я – для Ф.И.О. сотрудника, 3я – для присвоенного ему номера (можно взять прямо из личного дела и приказа о зачислении).

- В блоках 4 и 6 отмечаете актуальные сведения о явках и пропусках, отдельно для любого из дней взятого периода.

- В 5-й, 7-й записываете итоговые (суммарные) значения. Не забывайте, как правильно составляется и заполняется табель учета рабочего времени – своя графа предусмотрена для каждой из двух частей отчетного периода.

- В 8-13-й подводите итоги, отмечая сверхурочные, ночные смены, труд в выходные и по праздникам (ячейки необходимо оставить пустыми, если стандартный график не претерпевал изменений).

- В 14-16-й ставите то число дней/часов, которые пропустил сотрудник, здесь же объясняете и причину невыхода подходящим кодом.

- В 17-й указываете общее количество праздников и выходных.

Готовый документ по форме Т-12, подписанный уполномоченным специалистом, незамедлительно направляете в бухгалтерию и, в дальнейшем, именно по нему персоналу будут начислять оклад и другие выплаты.

Отметки об отпуске

Ключевая особенность того, как правильно заполнить рабочий табель, заключается в умении проставить соответсвующие коды:

- верного типа;

- должной продолжительности;

- подходящего метода (подряд или по отклонениям).

Они записываются следующими сокращениями:

|

ОТ |

Очередной оплачиваемый |

|

ОД |

Дополнительный |

|

У |

Учебный (зарплата сохраняется) |

|

УД |

Учебный (зарплата не сохраняется) |

|

УВ |

Учебный (при сокращенном дне, без отрыва от производства) |

|

ДО |

Административный |

|

Р |

Беременность, роды |

|

ОЖ |

Уход за младенцем до 3 лет |

|

ДВ |

Доп. (не оплачивается) |

|

ОЗ |

В иных ситуациях, предписанных законом (тоже неоплачиваемый) |

Прочие обозначения

Решая, как сделать табель учета рабочего времени, помните, что может содержать и следующие отметки:

|

Присутствие |

|

|

РВ |

Появление в праздник, в выходной (или приравненный к нему из-за карантина) день |

|

ВМ |

Вахтовые |

|

С |

Сверхурочные |

|

Командировки, профессиональные курсы |

|

|

К |

Служебная поездка |

|

ПК |

Обучение без отрыва от производства |

|

ПМ |

Учеба в ином населенном пункте, с прекращением труда |

|

Отсутствие на месте |

|

|

ПР |

Прогул |

|

Б |

Больничный |

|

Т |

Неоплачиваемый больничный |

|

ПВ |

Прогул, но вынужденный, из-за неправомерного отстранения |

|

НС |

Режим неполной смены |

|

ЛЧ |

Сокр. день |

|

Г |

Неявка по уважительной причине (государственные или общественные обязанности) |

|

В |

Выходные или праздники |

|

НН |

Причина не выяснена |

|

ОВ |

Доп. выходной (оплачивается) |

|

НВ |

Доп. выходной (не оплачивается) |

|

РП |

Простой, спровоцированный начальством |

|

ВП |

Простой, спровоцированный сотрудником |

|

НП |

Простой в силу ни от кого не зависящих обстоятельств (велика вероятность, что в будущем его придется отрабатывать) |

|

ЗБ |

Забастовка |

|

НО |

Отстранение с сохранением ЗП |

|

НБ |

Неоплачиваемое отстранение |

|

НЗ |

Приостановка труда, вызванная задержками в ЗП |

|

Цифровые коды оплаты труда |

|

|

2000 |

Стандартные отчисления (оклад, премиальная часть) |

|

2010 |

Деньги, предусмотренные ГПД |

|

2300 |

Выплаты по больничному особие в связи с больничным |

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как правильно составлять табель учета рабочего времени на зарплату: образец заполнения Т-13 в 2021 году

Бланк обладает следующими реквизитами:

Вносить информацию необходимо строго по порядку, по описанной выше схеме.

Как правильно заполнять и считать табель рабочего времени: образец Т-12 в текущем году

По сравнению с предыдущей эта форма обладает сразу несколькими отличиями:

Это обуславливает немного другой алгоритм внесения отметок в соответствующие графы, но он тоже был весьма подробно рассмотрен выше.

Дата, подписи

Ответственный за создание документа сотрудник обязан указать, какую должность он занимает, а также расписаться, причем с расшифровкой, после чего передать деловую бумагу на рассмотрение начальнику своего структурного подразделения или, если его нет, непосредственно директору компании. Последний должен рассмотреть ее и при отсутствии ошибок утвердить, проставив аналогичные, но уже свои реквизиты.

Что делать после

Разберемся, как работать с табелем учета рабочего времени. Его следует распечатать, провести по всем заверяющим лицам, а потом начислить на его основании оклад или премию. Затем, когда документ будет уже не нужен, его необходимо сдать в архив и бережно хранить в течение 5 лет, чтобы была возможность предъявить его налоговой или увольняющемуся сотруднику.

Как устранить ошибки

Форма Т-13 удобна тем, что создается автоматически, из уже существующих в базе данных, поэтому при нормально настроенном ПО вся информация должна подставляться верно. Хотя для руководителя структурного подразделения это не повод расслабляться – перед подписью все равно лучше проверить.

Но даже если вы точно знаете, как делается и оформляется табель учета рабочего времени по форме Т-12, при заполнении вручную вы не застрахованы от описок и неточностей, допущенных по невнимательности. Если вы их обнаружили еще до визирования, это вообще не проблема – распечатку можно просто переделать. Если позже, придется создавать корректирующий документ, указывать в нем правильные данные и присваивать ему номер, следующий за неверным первичным. В качестве приложения к нему требуется служебная записка с подробным изложением причины внесения изменений и уточняющие бумаги, допустим, копия больничного листа, если исправляется прогул.

В противном случае любой недочет, обнаруженный в ходе налоговой проверки, грозит повлечь за собой штраф в размере 30-50 тысяч рублей (для юрлиц), а если ситуация повторится, то наложат еще более строгие санкции.

Мы подробно рассмотрели, как оформлять и заполнять табель учета рабочего времени для ИП и организаций, вручную внося соответствующие отметки. А программы, необходимые для автоматизации бизнес-процессов, а также ведения бухгалтерии, вы легко найдете в каталоге «Клеверенс»– обращайтесь для выгодного заказа надежного, функционального, удобного в освоении ПО.

Количество показов: 36941

Как правильно оформлять табель учета рабочего времени в типичных и нестандартных ситуациях. Какие коды рекомендуется использовать при отсутствии прямого указания на тот или иной спорный случай в постановлении Госкомстата России. Нюансы заполнения табеля при его сменной работе и если выходные дни предоставляются по скользящему графику; когда часы работы попадают на ночную и дневную смены, выходные, нерабочие праздничные дни. Образцы оформления табеля под различные ситуации.

Табель учета рабочего времени – один из важнейших документов в кадровом делопроизводстве. Он позволяет решать массу разнообразных задач. В нем фиксируется время, отработанное каждым работником, значит, работодатель добросовестно выполняет норму ч. 4 ст. 91 ТК РФ. Чтобы посчитать зарплату, необходимо знать, кто, сколько и при каких обстоятельствах отработал. Все это прекрасно демонстрирует табель. В табель учета рабочего времени могут заглянуть суд при разрешении спора, ГИТ при проверке и иные ведомства.

Поэтому очень важно оформлять этот документ без ошибок. Начнем с того, какую форму табеля и какие коды лучше использовать.

О выборе формы табеля и использовании кодов

Негосударственный сектор уже много лет вправе использовать самостоятельные формы первичных учетных документов, в том числе и форму табеля. Большинство работодателей продолжили вести учет рабочего времени по формам № Т-12 или Т-13 1 в неизменном виде либо со своими доработками. Например, в форму табеля часто добавляют реквизит «Вид табеля: первичный – 0, корректирующий – 1, 2 и т. д.» 2 (подробнее о нем – в Примере 6).

Многие кадровики могут похвастаться тем, что уже разработали свой уникальный «фирменный» бланк, а вот условные обозначения (коды) все равно, как правило, оставляют «госкомстатовские». Почему они так живучи?

Традиционные коды понятны всем без дополнительных пояснений. Допустим, сменился в организации бухгалтер по расчету заработной платы или работник кадровой службы. Сколько времени потребуется новичку, чтобы выучить уникальную таблицу кодировки? А если табель придется изучать судье в ходе рассмотрения спора о взыскании оплаты труда или инспектору ГИТ, проводящему проверку по жалобе работника? Дополнительные усилия по дешифровке табеля, думается, не добавят им расположения к работодателю.

Заполнение табеля

В ассортименте Госкомстата России 36 кодов для отражения отработанного и неотработанного времени в двух вариантах:

- буквенном

- и цифровом.

Сначала разберем, как их использовать в различных ситуациях, а затем поговорим о дополнительных кодах, которые приходится изобретать работодателям. В примерах мы будем использовать буквенные коды как наиболее часто употребляемые на практике.

Рабочее время

Табель работника на «пятидневке» рассматривать не интересно. Там только:

- «явки» с «восьмерками» (код «Я» с указанием традиционной продолжительности работы в дневное время 8 часов) и

- выходные (код «В» – выходные дни (еженедельный отпуск) и нерабочие праздничные дни).

Некоторые сложности вносят случаи, когда работник трудится меньше стандартной нормы рабочего времени по разным причинам.

Самый распространенный вариант – режим неполного рабочего времени. Если он был установлен по соглашению сторон (ч. 1 ст. 93 ТК РФ) или по требованию работника (ч. 2 ст. 93 ТК РФ), отработанное время отмечается в табеле обычной кодировкой с указанием фактически отработанных часов. Аналогично учитывается рабочее время совместителей. Но когда инициатором неполного рабочего времени выступает работодатель (он может это сделать в целях сохранения рабочих мест, когда меняются организационные или технологические условия труда и есть риск массового увольнения работников, ст. 74 ТК РФ), в табеле появляется особый код – «НС».

Почему такое разделение в кодировке? Во всех этих случаях оплата производится пропорционально…

Трудовой кодекс о сменном графике работы

Если компании работает по сменному графику, работодателю необходимо учитывать нюансы, предусмотренные трудовым законодательством.

Сменную работу ТК РФ (ст. 103) разрешает применять:

- если продолжительность производственного процесса выше допустимой длительности ежедневной работы;

- для эффективного использования оборудования, увеличения объема продукции (работ, услуг).

Обычно внутрифирменными локальными актами и трудовыми договорами устанавливается продолжительность рабочей смены работников и порядок их чередования с междусменными промежутками для отдыха.

Составить трудовой договор с условием о сменном графике работы вам поможет Готовое решение с подробными разъяснениями и примерами формулировок от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Разобраться с нюансами составления других документов, определяющих режим труда и отдыха работников, помогут материалы нашего сайта:

- «Правила внутреннего трудового распорядка — образец»;

- «Унифицированная форма № ТД-1 — Трудовой договор».

Для правильной организации сменной работы составляются графики сменности с соблюдением следующих условий:

- график может предусматривать работу в несколько смен (2, 3 или более);

- работа в течение 2 смен подряд запрещается;

- при составлении графика работодателю придется учесть мнение профсоюзного органа (если он есть в компании);

- необходимо ознакомить работников с графиком сменности не менее чем за 1 месяц до введения его в действие.

Виды сменных графиков

В зависимости от технологии работы компании для разных должностей могут устанавливаться графики сменности с разной продолжительностью и сочетанием рабочих отрезков времени с периодами отдыха.

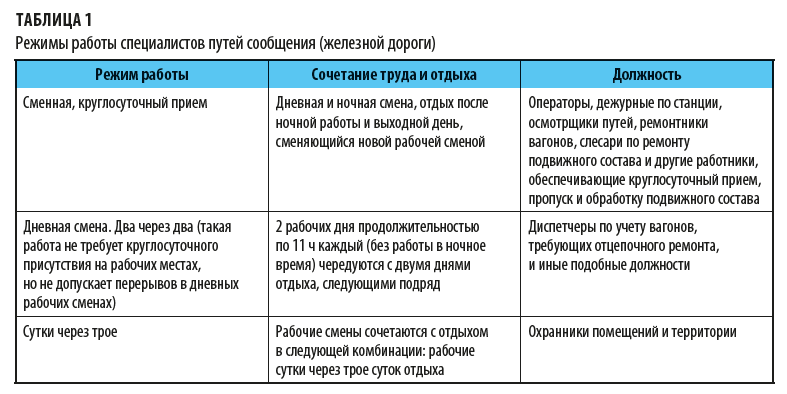

К примеру, для работников такой специфичной сферы, как железнодорожный транспорт, могут разрабатываться графики со следующими параметрами:

- дневная и ночная смена, отдых после ночной работы и выходной день, сменяющийся новой рабочей сменой;

- 2 рабочих дня продолжительностью по 11 часов каждый (без работы в ночное время) чередуются с двумя днями отдыха, следующими подряд;

- рабочие смены сочетаются с отдыхом в следующей комбинации: рабочие сутки через трое суток отдыха.

Первая форма сменной работы характерна для операторов, дежурных по станции, осмотрщиков-ремонтников вагонов, слесарей по ремонту подвижного состава и других работников, обеспечивающих круглосуточный прием, пропуск и обработку подвижного состава.

Специфика деятельности работников второй группы не требует круглосуточного присутствия на рабочих местах, однако не допускает каких-либо перерывов в дневных рабочих сменах. К числу таких работников можно отнести диспетчеров по учету вагонов, требующих отцепочного ремонта, и иные подобные должности.

Работа в режиме «сутки через трое» характерна для службы охраны помещений и территории. Как рассчитать сменный график для данной категории работников, рассмотрим далее.

Расчет сменного графика работы

Чтобы рассчитать график рабочего времени для сменной работы «сутки через трое», необходимо:

- установить суммированный учет рабочего времени (ст. 104 ТК РФ);

- раздельно отражать в графике работу в дневное и ночное время;

- учесть законодательно установленную длительность перерывов для отдыха и приема пищи (не более 2 часов и не менее получаса, ст. 108 ТК РФ);

- персонифицировать учет времени, фактически отработанного каждым сотрудником (ст. 91 ТК РФ).

С документами, используемыми при учете фактически отработанного времени, знакомьтесь с помощью материалов нашего сайта:

- «Унифицированная форма № Т-12 — бланк и образец»;

- «Унифицированная форма № Т-13 — бланк и образец».

Важно! При оформлении графика рабочего времени необходимо учитывать законодательно установленное условие о 42 часах еженедельного непрерывного отдыха (ст. 110 ТК РФ).

Результаты расчета параметров сменного графика и его результаты обычно оформляются в табличной форме и вывешиваются на всеобщее обозрение.

Работник должен узнать о параметрах сменного графика не менее чем за 1 месяц до его введения в действие. Обязанность по такому ознакомлению лежит на работодателе (ст. 103 ТК РФ).

Какие есть нюансы предоставления ежегодных отпусков работникам со сменым графиком, узнайте из КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Оплата труда при сменном графике: нюансы

Расчет заработной платы при сменной работе имеет свои особенности по сравнению с аналогичными расчетами в режиме 5-дневной рабочей недели с выходными днями в ее конце.

При сменном графике привычные для всех выходные дни (суббота и воскресенье) могут по графику быть рабочими, а отдых сменного работника будет приходиться на период трудовых будней.

Расчет заработной платы сменного работника специфичен тем, что количество рабочих часов по графику может отличаться от нормы в сторону увеличения (плановая сверхурочная работа) либо образовывать плановую недоработку.

Важно! При применении суммированного учета рабочего времени годовое количество сверхурочных часов не может превышать 120 (ст. 99 ТК РФ).

Чтобы избежать ошибок в зарплатных расчетах при сменной работе, необходимо по окончании установленного компанией учетного периода проводить процедуру сверки следующих показателей:

- фактически отработанных работником по графику часов;

- количества рабочих часов за учетный период по норме.

Если при сравнении первый показатель превысит второй, необходимо рассчитать и оплатить переработку.

Важно! В соответствии с п. 5.5 постановления от 30.05.1985 Госкомтруда СССР № 162, ВЦСПС № 12-55 переработка подлежит оплате в полуторном (первые 2 часа, приходящиеся в среднем на каждый рабочий день учетного периода) и двойном размере (последующие часы работы).

Подобный подход при оплате сверхурочных подтвержден Верховным судом РФ (разд. 5 обзора, утвержденного президиумом ВС РФ 26.02.2014).

Пример расчета зарплаты сменного работника при наличии переработки рассмотрим в следующем разделе.

Как рассчитать зарплату при сменной работе

Рассмотрим пример.

Оперативному диспетчеру установлен суммированный учет рабочего времени с учетным периодом 1 месяц. Работа осуществляется по графику 2/2 (2 рабочих дня по 11 часов через 2 выходных).

По графику за месяц диспетчер отработал 165 часов при норме 160 часов. Бухгалтер произвел следующий расчет (часовая тарифная ставка диспетчера — 260 руб.):

- зарплата за отработанное время: 165 ч × 260 руб./ч = 42 900 руб.;

- часы переработки: 165 – 160 = 5 ч;

- число рабочих дней в учетном периоде: 165 ч / 11 ч за смену = 15 дн.;

- расчетный коэффициент (средняя продолжительность сверхурочной работы, приходящаяся на 1 рабочий день учетного периода): 5 ч / 15 дн. = 0,33 ч/дн. (не превышает 2 часов в день, что соответствует оплате часов переработки в полуторном размере);

- сумма доплаты за сверхурочную работу: 260 руб./ч × 5 ч × (1,5 – 1) = 650 руб.;

- общая сумма зарплаты: 42 900 + 650 = 43 550 руб.

При таком же подходе можно произвести расчет по-другому:

- зарплата за норму часов: 160 ч × 260 руб./ч = 41 600 руб.;

- доплата за переработку: 5 ч × 260 руб./ч × 1,5 = 1 950 руб.;

- общая сумма зарплаты: 41 600 + 1 950 = 43 550 руб.

На конечный результат выбор способа расчета не влияет.

Праздничные зарплатные добавки сменникам

В отношении оплаты праздников, выпавших на рабочие смены, действует общий порядок, установленный трудовым законодательством.

Важно! В соответствии со ст. 153 ТК РФ работа в праздничные дни оплачивается не менее чем в двойном размере. Праздничные нерабочие дни перечислены в ст. 112 ТК РФ.

Следуя законодательно определенной минимальной планке праздничных доплат, работодатель вправе установить свой размер таких доплат. Их максимальная граница законом не регулируется. Порядок оплаты праздничных дней, как и все остальные важные нюансы зарплатных расчетов, необходимо отразить во внутреннем локальном акте компании (коллективном договоре, положении об оплате труда и др.).

При расчете зарплаты сменного работника, при условии что в расчетном месяце его рабочие смены совпали с праздничными нерабочими днями, необходимо учесть следующее:

- если работник заступил на смену в 8:00 праздничного дня и его смена длится 11 рабочих часов, все фактически отработанные часы подлежат праздничной доплате в полном объеме;

- если часть рабочей смены приходится на ночной период (к примеру, с 20:00 праздничного дня до утра следующего дня), расчет праздничной доплаты необходимо производить только до 24 часов праздничного дня (в данном случае за 4 часа) — с 20:00 до 24:00 праздничного дня.

Итоги

Сменный труд относится к работе в условиях гибкого рабочего времени. Трудовым законодательством регламентируются особенности его организации, учета и оплаты.

Работодателю необходимо правильно рассчитать продолжительность рабочих смен и перерывов на отдых, оформить сменный график, своевременно ознакомить с ним работников, производить учет фактически отработанного работниками времени, а затем грамотно начислять заработную плату с учетом особенностей сменной работы.

Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

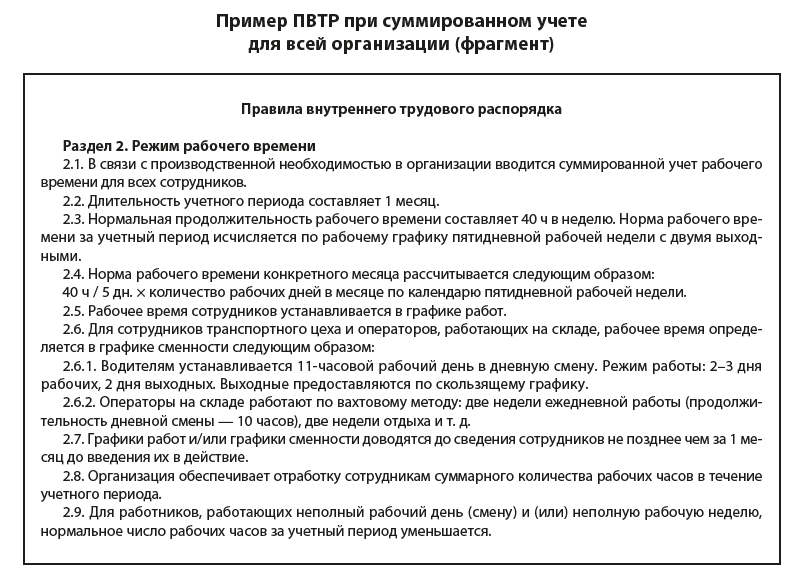

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

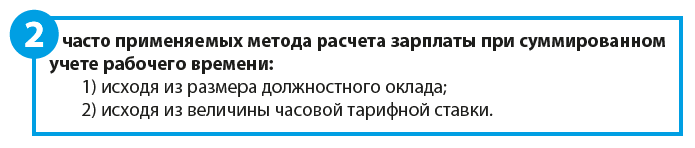

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

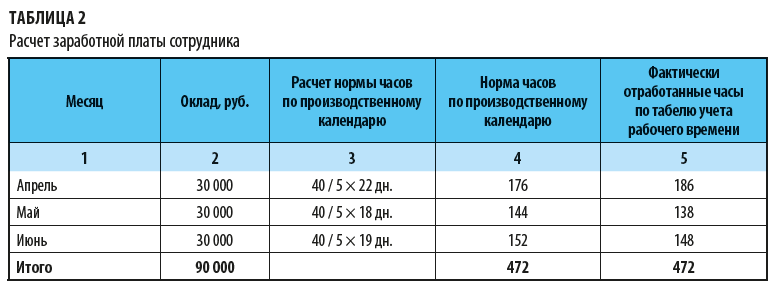

Пример 3

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

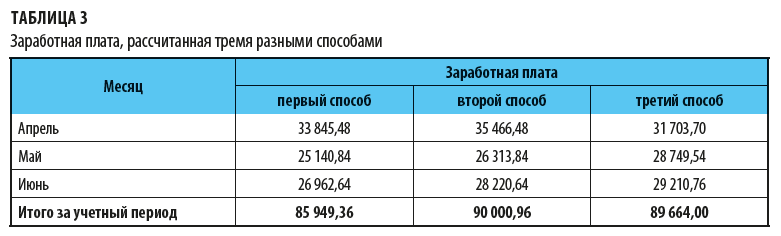

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь — 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

Пример 4

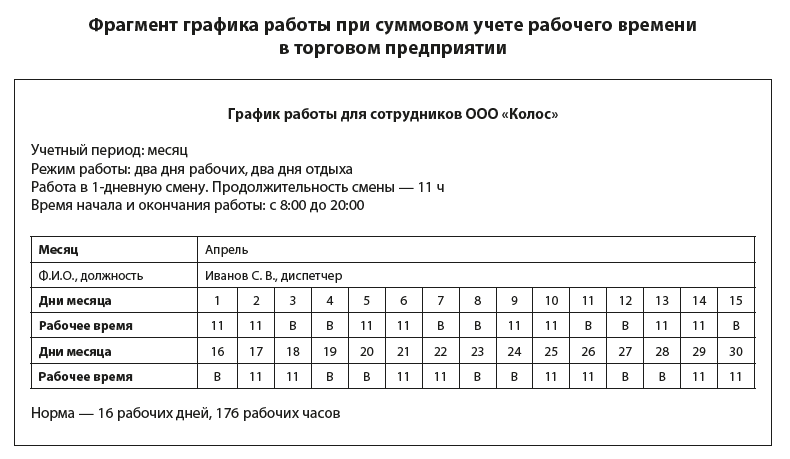

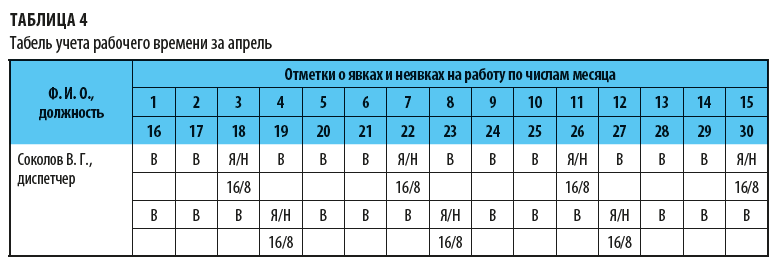

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата не полностью отработанного учетного периода

Если работник не полностью отработал учетный период (например, болел), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время.

Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если, наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Пример 5

В организации установлен суммированный учет рабочего времени. Учетный период — месяц.

Режим работы оператора Климова А. В. — 2–3 дня, смена дневная, длится 11 ч.

Табель учета рабочего времени за апрель для Климова представлен в табл. 5.

Из данных табеля следует, что Климов болел со 2 по 8 апреля включительно, 7 дней. Рассчитаем норму времени для него за апрель. Для этого нужно:

1.Определить, сколько рабочих дней по 40-часовой неделе приходится на период болезни со 2 по 8 апреля. Рабочих дней в этом интервале времени 5 (2, 3, 4, 5, 8).

2. Определить количество рабочих часов, которые сотрудник пропустил по болезни. Для этого пропущенные по болезни рабочие дни умножаем на количество рабочих часов в день по 40-часовой неделе:

5 дн. × 8 ч = 40 ч.

3. Определить норму рабочего времени для Климова. В апреле 21 рабочий день Норматив за апрель при 40-часовой рабочей неделе составляет:

40 ч / 5 дн. × 21 день = 168 ч.

Норма рабочего времени для Климова не может превышать 128 ч (168 ч – 40 ч). Согласно табелю учетного времени Климов отработал 121 ч. Норма не превышена. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Статья опубликована в журнале «Справочник экономиста» № 9, 2019.